Содержание страницы

- Контролируемые иностранные компании и контролирующие лица

- Учет прибыли КИК при налогообложении

- Расчет прибыли КИК

- Освобождение от налогообложения прибыли КИК

- Уплата налога на доходы физических лиц с фиксированной прибыли КИК

- Представление налоговой отчетности в отношении КИК

- Уведомление о КИК

- Подтверждающие документы, представляемые контролирующими лицами КИК

- Налоговая ответственность

Контролируемые иностранные компании и контролирующие лица

(Статья 25.13 Налогового кодекса Российской Федерации)

Определение КИК

- организация, не признаваемая налоговым резидентом Российской Федерации, контролирующим лицом которой являются организация

и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации, или - иностранная структура без образования

юридического лица (ИСБОЮЛ), контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами Российской Федерации.

Определение контролирующего лица КИК — иностранной организации

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- имеющие долю участия в иностранной организации установленного размера или;

- осуществляющие контроль над иностранной организацией.

Контролирующее лицо КИК по критерию участия

- доля прямого или косвенного участия в организации составляет более 25% или;

- доля прямого или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

Переходные положения

Пунктом 1 статьи 3 Федерального закона от 24.11.2014 № 376-ФЗ предусмотрено переходное положение, в соответствии с которым в первом отчетном периоде признание лица контролирующим лицом КИК осуществляется в случае, если доля участия этого лица в организации

составляет более 50%.

Особенности расчета доли участия в организации

Доля участия в организации определяется в соответствии с порядком, предусмотренным статьей 105.2 Налогового кодекса Российской Федерации (в том числе учитывается участие через ИСБОЮЛ).

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Исключение

Лицо не признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано одним из следующих способов или их комбинацией:

- через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями;

Указанное исключение не применяется в период до 1 января 2029 года в отношении иностранных организаций, участие лица в которых реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, признаваемых

международными холдинговыми компаниями в соответствии со статьей 24.2 Налогового кодекса Российской Федерации. - через прямое и (или) косвенное участие в одной или нескольких иностранных организациях, акции которых допущены к обращению на одной или нескольких иностранных фондовых биржах, расположенных на территориях иностранных государств, являющихся членами

Организации экономического сотрудничества и развития (за исключением государств (территорий), включенных в установленный статьей 25.13-1 Налогового кодекса Российской Федерации перечень государств (территорий), не обеспечивающих обмен информацией

для целей налогообложения с Российской Федерацией), и при выполнении одновременно следующих условий:- доля прямого и (или) косвенного участия контролирующего лица в каждой указанной иностранной организации не превышает 50%;

- доля обыкновенных акций, допущенных к обращению на иностранных фондовых биржах в совокупности по всем указанным иностранным фондовым биржам, превышает 25% уставного капитала, сформированного за счет обыкновенных акций, для каждой

иностранной указанной организации.

Контролирующее лицо КИК по критерию контроля

- осуществление контроля над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного

участия в такой организации, участия в договоре (соглашении), предметом которого является управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Определение контролирующего лица КИК — ИСБОЮЛ

Физические или юридические лица, признаваемые налоговыми резидентами Российской Федерации, и:

- являющиеся учредителем ИСБОЮЛ при соблюдении определенных условий;

- осуществляющие контроль над ИСБОЮЛ при соблюдении определенных условий.

Контролирующее лицо КИК по критерию учреждения

Контролирующим лицом КИК – ИСБОЮЛ признается ее учредитель (основатель), имеющий право или сохраняющий за собой право получить любое из нижеуказанных прав в соответствии с личным законом и (или) учредительными документами (пункт 10 статьи 25.13 Налогового кодекса Российской Федерации):

- получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично, или;

- распоряжаться прибылью (доходом) этой структуры или ее частью, или;

- право на имущество, переданное этой структуре.

Контролирующее лицо КИК по критерию контроля

Контролирующим лицом КИК – ИСБОЮЛ признается лицо, осуществляющее контроль над ИСБОЮЛ, в отношении которого выполняется любое из нижеуказанных условий пункта 12 статьи 25.13 Налогового кодекса Российской Федерации:

- такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой, или;

- такое лицо вправе распоряжаться имуществом такой структуры, или;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Контроль над ИСБОЮЛ

Под контролем над ИСБОЮЛ понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения

в соответствии с личным законом или учредительными документами.

Учет прибыли КИК при налогообложении

(Статья 25.15 Налогового кодекса Российской Федерации)

Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими

лицами этой КИК в соответствии с главами части второй Налогового кодекса Российской Федерации с учетом установленных особенностей.

Дата получения дохода в виде прибыли КИК

31 декабря

Датой получения дохода в виде прибыли КИК признается 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания периода, за который в соответствии с личным законом такой компании составляется

финансовая отчетность за финансовый год, а в случае отсутствия в соответствии с личным законом такой компании обязанности по составлению и представлению финансовой отчетности – 31 декабря календарного года, следующего за налоговым периодом,

на который приходится дата окончания календарного года, за который определяется ее прибыль (для физических лиц – пункт 1.1 статьи 223 Налогового кодекса Российской Федерации, для организаций – подпункт 12 пункта 4 статьи 271 Налогового кодекса Российской Федерации).

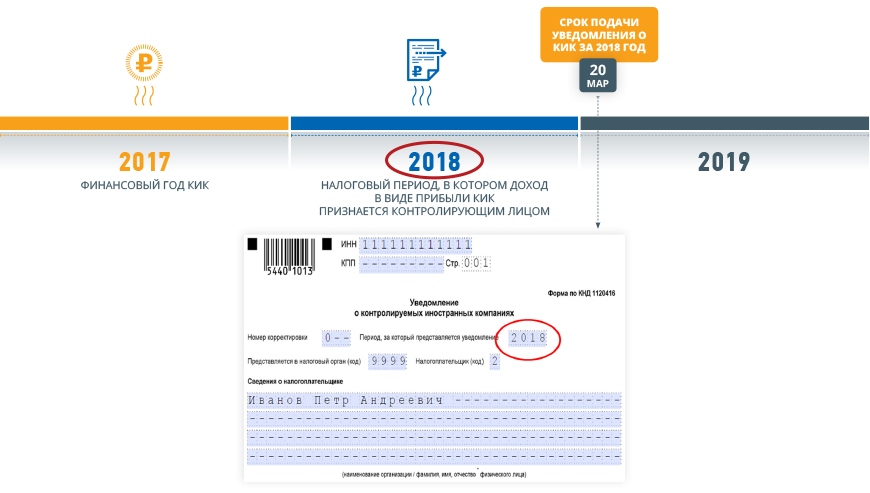

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается на 31 декабря

Дата признания дохода в виде прибыли КИК

31 дек

![]()

2019

Подача отчетности в отношении кик за 2018 год

.png)

Пример определения даты получения дохода в виде прибыли КИК в случае, если финансовый год КИК оканчивается не на 31 декабря

.png)

Cуммы, вычитаемые из величины прибыли КИК

Из величины прибыли КИК вычитаются следующие суммы:

- дивиденды, выплаченные КИК, с учетом промежуточных дивидендов, выплаченных в течение финансового года;

- дивиденды, источником выплаты которых являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом положений статьи 312 настоящего Налогового кодекса Российской Федерации.

- распределенная ИСБОЮЛ прибыль (в случае если КИК является ИСБОЮЛ).

10 млн. рублей

Прибыль КИК учитывается при определении налоговой базы по налогу на прибыль и НДФЛ в случае, если величина прибыли составила более 10 млн. рублей

2015 — 50 млн. рублей

2016 — 30 млн. рублей

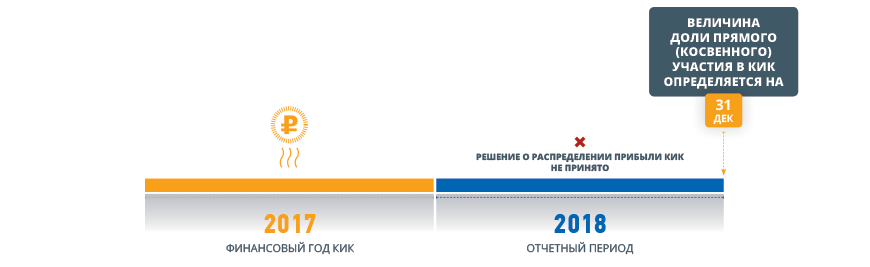

Порядок определения доли участия в прибыли КИК

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика – контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

Величина доли прямого (косвенного) участия в КИК определяется на дату принятия решения о распределения прибыли, принятого в календарному году, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При отсутствии решения о распределении прибыли величина доли прямого (косвенного) участия в КИК определяется на 31 декабря календарного года, следующего за налоговым периодом, на который приходится дата окончания финансового года КИК.

При невозможности определить долю участия прибыль КИК, учитываемая у контролирующего лица, определяется исходя из суммы прибыли, на которую имеет (будет иметь) право налогоплательщик в случае ее распределения между лицами, которые обладают фактическим правом на такую прибыль. При этом такая сумма прибыли определяется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года КИК

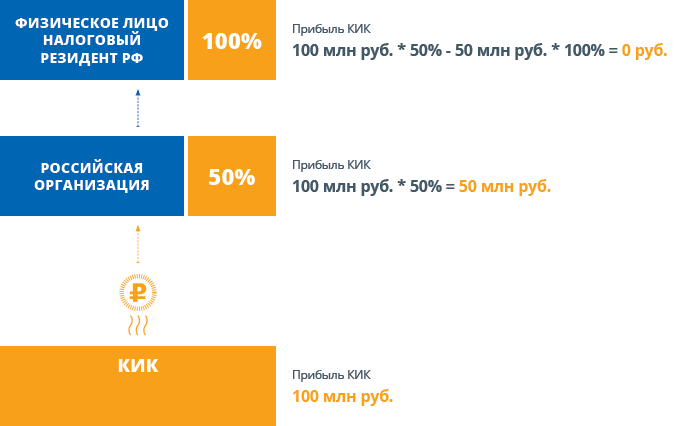

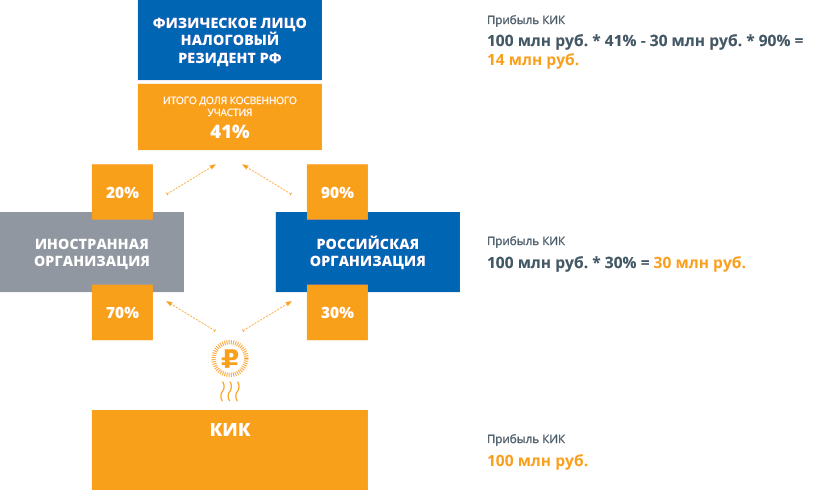

Прибыль КИК учитывается при определении налоговой базы у налогоплательщика – контролирующего лица в доле, соответствующей доле участия этого лица в КИК, определяемая в следующем порядке.

Порядок определения прибыли КИК при косвенном участии налогоплательщика в КИК

В случае косвенного участия налогоплательщика – контролирующего лица в КИК при условии, что такое участие реализовано через организации, являющиеся контролирующими лицами этой КИК и признаваемые налоговыми резидентами Российской Федерации, прибыль этой

КИК, учитываемая при определении налоговой базы у такого налогоплательщика, уменьшается на суммы прибыли, подлежащие учету при налогообложении у иных контролирующих лиц, через которых реализовано косвенное участие такого контролирующего лица в

КИК, в доле пропорционально доле участия такого контролирующего лица в организации (организациях), через которую реализовано косвенное участие в КИК.

При этом если рассчитанная таким образом сумма прибыли КИК, подлежащая учету при определении налоговой базы у налогоплательщика – контролирующего лица, равна нулю, налогоплательщик вправе не отражать такой результат и сведения о такой КИК в налоговой

декларации по налогу на прибыль организаций (налогу на доходы физических лиц).

Пример определения прибыли КИК при косвенном участии налогоплательщика в КИК

РАСЧЕТ ПРИБЫЛИ КИК

(Статья 309.1 Налогового кодекса Российской Федерации)

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

- по данным ее финансовой отчетности, составленной в соответствии с личным законом такой компании за финансовый год. В этом случае прибылью (убытком) КИК признается величина прибыли (убытка) этой компании до налогообложения с учетом особенностей, предусмотренных пунктами 3, 3.1, 7 и 8 статьи 309.1 Налогового кодекса Российской Федерации;

- по правилам, установленным главой 25 Налогового кодекса Российской Федерации для налогоплательщиков – российских организаций.

Налоговая база КИК определяется отдельно в отношении каждой КИК.

Сумма налога, исчисленного в отношении прибыли КИК за соответствующий период, уменьшается пропорционально доле участия контролирующего лица на величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств и (или) законодательством Российской Федерации (в том числе налога на доходы, удерживаемого у источника выплаты дохода), а также на величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в Российской Федерации.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у Российской Федерации с иностранным государством (территорией) действующего международного договора Российской Федерации по вопросам налогообложения – заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Определение прибыли (убытка) КИК по данным ее финансовой отчетности

Налогоплательщик может использовать данные финансовой отчетности КИК для определения ее прибыли (убытка) при выполнении одного из следующих условий:

- постоянным местонахождением этой КИК является иностранное государство, с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмена информацией для целей

налогообложения с Российской Федерацией; - в отношении финансовой отчетности представлено аудиторское заключение, которое не содержит отрицательного мнения или отказа в выражении мнения. В случае, если в соответствии с личным законом КИК ее финансовая отчетность не подлежит обязательному

аудиту, определение прибыли (убытка) такой КИК осуществляется на основании финансовой отчетности, аудит которой проведен в соответствии с международными стандартами аудита.

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт

составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно признанными стандартами составления

финансовой отчетности, принимаемыми иностранными фондовыми биржами и иностранными депозитарно-клиринговыми организациями, включенными в перечень иностранных финансовых посредников, для принятия решения о допуске ценных бумаг к торгам.

Особенности учета прибыли (убытка) КИК по данным ее финансовой отчетности предусмотрены также в пунктах 3 и 3.1 статьи 309.1 Налогового кодекса Российской Федерации.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком – контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Кроме того, налогоплательщик вправе учесть убыток КИК, накопленный за период до 2015 года, с учетом особенностей, установленных пунктом 8 статьи 309.1 Налогового кодекса Российской Федерации.

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации

Определение прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации осуществляется в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика – контролирующего

лица.

В случае, если порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации применяется по выбору налогоплательщика, такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых

периодов с даты начала его применения, что должно быть закреплено в учетной политике налогоплательщика – контролирующего лица.

Налогоплательщик – контролирующее лицо, являющееся физическим лицом, вправе применять порядок определения прибыли (убытка) КИК по правилам главы 25 Налогового кодекса Российской Федерации при условии, что выбор такого порядка определения прибыли (убытка)

КИК отражен в налоговой декларации по налогу на доходы физических лиц налогоплательщика – контролирующего лица и такой порядок подлежит применению в отношении соответствующей КИК в течение не менее пяти налоговых периодов по налогу на прибыль организаций

с даты начала его применения.

Освобождение от налогообложения прибыли КИК

(Статья 25.13-1 Налогового кодекса Российской Федерации)

Прибыль КИК освобождается от налогообложения, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

- КИК – некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

- КИК образована в соответствии с законодательством государства – члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

- эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной

налоговой ставки по налогу на прибыль организаций; - КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

- КИК является банком или страховой организацией, осуществляющими деятельность в соответствии со своим личным законом на основании лицензии или иного специального разрешения на осуществление банковской или страховой деятельности;

- КИК является одной из следующих иностранных организаций:

- эмитентом обращающихся облигаций;

- организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация;

- КИК участвует в проектах по добыче полезных ископаемых, осуществляемых в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными соглашениями или иными соглашениями (контрактами) на условиях риска;

- КИК является оператором нового морского месторождения углеводородного сырья или непосредственным акционером (участником) оператора нового морского месторождения углеводородного сырья;

- КИК признается международной холдинговой компанией в соответствии со статьей 24.2 Налогового кодекса Российской Федерации.

Прибыль КИК освобождается от налогообложения по основаниям, указанным в пунктах 3, 5 и 6, в случае если постоянным местонахождением такой КИК является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией.

УПЛАТА НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С ФИКСИРОВАННОЙ ПРИБЫЛИ КИК

(статья 227.2 Налогового кодекса Российской Федерации)

Налогоплательщики – физические лица вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК.

Переход на уплату налога с фиксированной прибыли возможен начиная с налогового периода 2020 года (статья 3 Федерального закона от 09.11.2020 N 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»).

Для этого налогоплательщику необходимо подать уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в налоговый орган по месту жительства.

Уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли КИК налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли.

Налогоплательщики – физические лица, желающие перейти на режим уплаты налога с фиксированной прибыли КИК с налогового периода 2020 года, вправе представить уведомление до 01.02.2021.

Начиная с налогового периода 2021 года уведомление должно быть представлено до 31 декабря соответствующего года.

Переход на данный режим предусматривает замену порядка уплаты налога с фактического размера прибыли, полученной КИК, на уплату налога исходя из фиксированной суммы прибыли КИК, не зависящей от количества имеющихся у контролирующего лица КИК.

Фиксированная сумма прибыли КИК устанавливается в размере (пункт 2 статьи 227.2 Налогового кодекса Российской Федерации):

- 38 460 000 рублей для налогового периода 2020 года

- 34 000 000 рублей с налогового периода 2021 и последующих периодов

При переходе на режим уплаты налога с фиксированной прибыли КИК у контролирующего лица исключается необходимость:

-

рассчитывать прибыль КИК по правилам статьи 309.1 Налогового кодекса Российской Федерации

-

представлять документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации

-

представлять документы по требованию налогового органа, предусмотренного пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации

-

заполнять Лист В «Сведения о финансовой отчетности контролируемой иностранной компании» уведомления о КИК (пункт 6.1 статьи 25.14 Налогового кодекса Российской Федерации)

При этом у налогоплательщика сохраняется обязанность ежегодного представления уведомления о КИК.

Переход на режим уплаты налога с фиксированной прибыли КИК приводит к:

-

утрате права на применение освобождения от налогообложения:

- прибыли КИК по основаниям, предусмотренным пунктом 1 статьи 25.13-1 Налогового кодекса Российской Федерации

- доходов контролирующего лица в виде дивидендов, полученных от КИК в результате распределения ее прибыли (пункт 66 статьи 217 Налогового кодекса Российской Федерации)

-

утрате права на уменьшение налога с фиксированной прибыли КИК на сумму налога:

- уплаченного контролирующим лицом в иностранном государстве со своих доходов (пункт 1 статьи 232 Налогового кодекса Российской Федерации)

- исчисленного с прибыли КИК (ее постоянного представительства) в соответствии с законодательством иностранных государств и (или) в РФ (в том числе удержанные у источника выплаты дохода) (пункт 11 статьи 309.1 Налогового кодекса Российской Федерации);

При этом контролирующее лицо вправе учесть убыток КИК, полученный в период применения режима уплаты налога с фиксированной прибыли, в случае последующего отказа от использования такого режима (пункт 12 статьи 309.1 Налогового кодекса Российской Федерации).

Необходимо учитывать, что обязательный период использования порядка уплаты налога с фиксированной прибыли КИК:

- 3 года – при переходе с налогового периода 2020 или 2021 года

- 5 лет – при переходе с налогового периода 2022 года и последующих годов

Налогоплательщик вправе отказаться от режима уплаты налога с фиксированной прибыли КИК при истечении обязательного периода использования режима или в случае, если в период его применения будет увеличена сумма налога с фиксированной прибыли на законодательном уровне.

Для этого налогоплательщику необходимо подать в налоговый орган по месту жительства уведомление об отказе от уплаты налога на доходы физических лиц с фиксированной прибыли КИК.

Такое уведомление налогоплательщик представляет в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик отказывается от уплаты налога с фиксированной прибыли.

В случае, если в период применения режима уплаты налога с фиксированной прибыли КИК будет увеличена сумма налога с фиксированной прибыли на законодательном уровне, налогоплательщик вправе представить уведомление в срок до 31 декабря года, предшествующего году, начиная с которого на основании положений соответствующего федерального закона применяются внесенные в Налоговый кодекс Российской Федерации изменения, приводящие к увеличению суммы налога с фиксированной прибыли.

При этом, если налогоплательщик перестал являться контролирующим лицом применительно ко всем КИК, обязанность по уплате налога с фиксированной прибыли не возникает в отношении налоговых периодов, в которых налогоплательщик не являлся контролирующим лицом применительно ко всем контролируемым им иностранным компаниям.

Рекомендуемые формы уведомления о переходе на уплату налог с фиксированной прибыли и уведомления об отказе от уплаты налога с фиксированной прибыли

Представление налоговой отчетности в отношении КИК

Сроки представления отчетности в отношении КИК

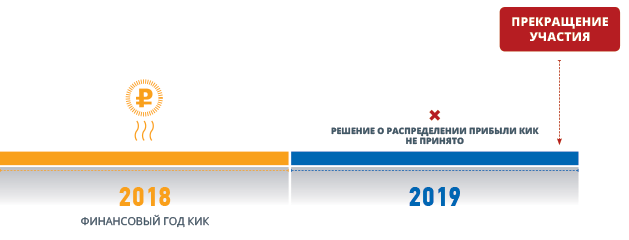

Признание лица контролирующим лицом осуществляется в соответствии с пунктом 3 статьи 25.15 Налогового кодекса Российской Федерации в следующем порядке.

На дату принятия решения о распределении прибыли, принятого в календарном году, следующем за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата окончания финансового года в соответствии

с личным законом этой КИК.

Если такое решение не принято, признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который приходится дата

окончания финансового года КИК.

При невозможности определения доли прибыли КИК признание лица контролирующим лицом осуществляется на 31 декабря календарного года, следующего за налоговым периодом по соответствующему налогу для налогоплательщика – контролирующего лица, на который

приходится дата окончания финансового года КИК.

Указанный подход изложен в Письме Минфина России от 10.02.2017 № 03-12-11/2/7395

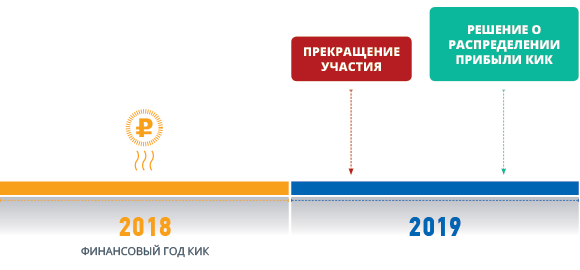

Пример определения лица в качестве контролирующего лица в случае прекращения участия в КИК

Налогоплательщик признается контролирующим лицом на дату решения о распределении прибыли КИК и представляет отчетность о КИК

Налогоплательщик признается контролирующим лицом на 31.12 и представляет отчетность о КИК

Налогоплательщик не признается контролирующим лицом в отчетном периоде и не представляет отчетность о КИК

УВЕДОМЛЕНИЕ О КИК

(Статья 25.14 Налогового кодекса Российской Федерации)

Налогоплательщики, признаваемые налоговыми резидентами Российской Федерации, уведомляют налоговый орган о КИК, контролирующими лицами которых они являются.

Уведомление о КИК представляется:

Налогоплательщиками – организациями

20 марта

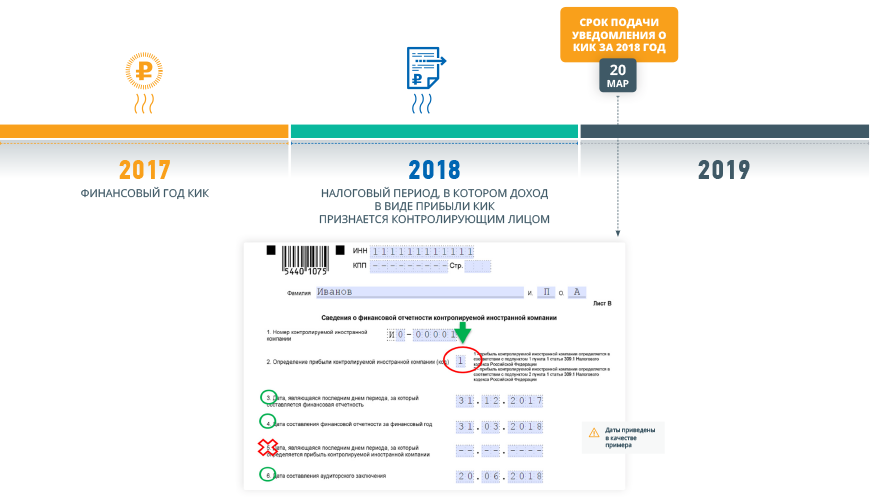

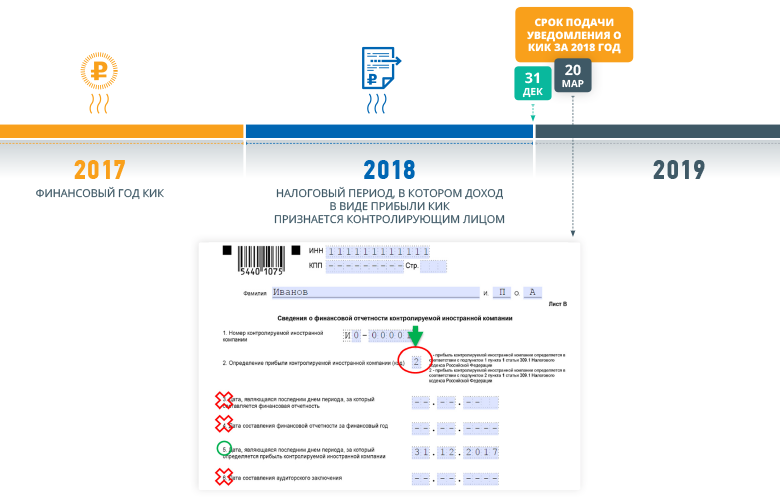

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками – физическими лицами

30 апреля года

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Особенности в виде требований к размеру дохода, полученного контролирующим лицом в виде прибыли КИК, в целях представления уведомления о КИК законодательством Российской Федерации не предусмотрены.

Форма и порядок представления уведомления о КИК в отношении налоговых периодов до 2021 года: Приказ ФНС России 26.08.2019 № ММВ-7-13/422 «Об утверждении формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме, а также порядка заполнения формы и порядка представления уведомления о контролируемых иностранных компаниях в электронной форме и признании утратившим силу приказа ФНС России от 13.12.2016 N ММВ-7-13/679@» .

Форма и порядок представления уведомления о КИК в отношении налоговых периодов с 2021 года: Приказ ФНС России от 19.07.2021 № ЕД-7-13/671@ «Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме».

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики – физические лица вправе представить указанные уведомления на бумажном носителе.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

Порядок представления уведомления об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) см. в соответствующем Разделе.

Пример заполнения отчетного периода в уведомлении о КИК

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК на основании финансовой отчетности

Пример заполнения листа в уведомления о КИК в случае определения прибыли КИК по правилам главы 25 Налогового кодекса Российской Федерации

ПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫ, ПРЕДСТАВЛЯЕМЫЕ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ КИК

Контролирующим лицом заявлено право на освобождение от налогообложения прибыли КИК

В случае освобождения от налогообложения прибыли КИК по основаниям, установленным подпунктами 1, 3 – 8 пункта 1 статьи 25.13-1 Налогового кодекса Российской Федерации, в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации налогоплательщики представляют в налоговый орган по месту своего нахождения документы, подтверждающие соблюдение условий для такого освобождения.

Документы, подтверждающие соблюдение условий освобождения, представляются:

Налогоплательщиками – организациями

20 марта года

Налогоплательщиками – организациями – в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 25 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Налогоплательщиками – физическими лицами

30 апреля

Налогоплательщиками – физическими лицами – в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с главой 23 Налогового кодекса Российской Федерации либо который следует за годом, по итогам которого определен убыток КИК

Представляемые налогоплательщиками документы подлежат переводу на русский язык в части, необходимой для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения.

В случае, если документы, подтверждающие освобождение от налогообложения прибыли КИК, были представлены ранее в отношении предыдущих налоговых периодов, контролирующее лицо вправе не представлять вновь такие документы.

Однако представленные ранее документы должны быть действительны в отношении периода, за который определяется прибыль КИК, признаваемая в налоговом периоде, за который налогоплательщик заявляет освобождение от налогообложения прибыли КИК.

В случае если КИК образована в соответствии с законодательством государства – члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве представление документов, подтверждающих соблюдение условия такого освобождения, в налоговый орган по месту своего нахождения не требуется.

Контролирующим лицом не заявлено право на применение освобождения от налогообложения прибыли КИК

В случае отсутствия освобождения от налогообложения прибыли КИК в соответствии с пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации контролирующее лицо обязано подтверждать размер прибыли (убытка) КИК путем представления следующих документов:

-

финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

-

аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются:

Налогоплательщиками – организациями

28 марта

Налогоплательщиками – организациями – вместе с налоговой декларацией по налогу на прибыль организаций (не позднее 28 марта)

Налогоплательщиками – физическими лицами

30 апреля

Налогоплательщиками – физическими лицами – вместе с уведомлением о КИК (не позднее 30 апреля)

Начиная с налогового периода 2020 года указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу.

Представление подтверждающих документов не распространяется на физических лиц, перешедших на уплату налога с фиксированной прибыли КИК.

Ответственность за непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями предусмотрена пунктом 1.1 статьи 126 Налогового кодекса Российской Федерации.

Истребование подтверждающих документов налоговым органом

В случае, если налогоплательщиком – контролирующим лицом не представлены документы, необходимые для подтверждения соблюдения условий для освобождения прибыли КИК от налогообложения в соответствии с пунктом 9 статьи 25.13-1 Налогового кодекса Российской Федерации, или документы, подтверждающие размер прибыли (убытка) КИК, предусмотренные пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, должностное лицо налогового органа вправе истребовать указанные документы в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации.

При этом налоговый орган вправе истребовать у налогоплательщика – контролирующего лица документы, относящиеся к налоговым периодам, предшествующим году направления требования, но не более чем за три календарных года.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК, предусмотрена пунктом 1.1-1 статьи 126 Налогового кодекса Российской Федерации и применяется к налоговым периодам начиная с 2020 года.

Налоговая ответственность

Ответственность за неуплату налога с прибыли КИК (Статья 129.5 Налогового кодекса Российской Федерации)

20%

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей. Указанная ответственность не применяется за налоговые периоды 2015-2017 годов.

Ответственность за непредставление уведомления о КИК

(Пункт 1 статьи 129.6 Налогового кодекса Российской Федерации)

500 000 рублей

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 рублей по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Ответственность за непредставление финансовой отчетности и аудиторского заключения

(Пункт 1.1 статьи 126 Налогового кодекса Российской Федерации)

500 000 рублей

Непредставление налоговому органу документов, подтверждающих размер прибыли (убытка) КИК, в срок, установленный пунктом 5 статьи 25.15 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 500 000 рублей.

Ответственность за непредставление документов по требованию налогового органа документов под освобождение прибыли КИК от налогообложения или документов, подтверждающих размер прибыли (убытка) КИК

(Пункт 1.1-1 статьи 126 Налогового кодекса Российской Федерации)

1 000 000 рублей

Непредставление налоговому органу документов, истребуемых в соответствии с пунктом 1 статьи 25.14-1 Налогового кодекса Российской Федерации, в срок, установленный пунктом 2 статьи 25.14-1 Налогового кодекса Российской Федерации, либо представление таких документов с заведомо недостоверными сведениями влечет взыскание штрафа с контролирующего лица в размере 1 000 000 рублей.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 29 апреля 2022 г. N ШЮ-4-13/5376

ОБ ОСОБЕННОСТЯХ

АДМИНИСТРИРОВАНИЯ ПРАВИЛ КИК ЗА ОТЧЕТНЫЕ ПЕРИОДЫ

2021 – 2022 ГОДОВ

Федеральная налоговая служба в целях реализации территориальными налоговыми органами главы 3.4 “Контролируемые иностранные компании и контролирующие лица” Налогового кодекса Российской Федерации (далее – Кодекс) с учетом изменений, внесенных Федеральным законом от 26.03.2022 N 67-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” (далее – Закон N 67-ФЗ), направляет настоящие разъяснения по порядку осуществления налогового контроля за исполнением налоговых обязательств налогоплательщиками – контролирующими лицами контролируемых иностранных компаний (далее – КИК).

В соответствии с пунктом 5 статьи 25.15 Кодекса налогоплательщики – контролирующие лица подтверждают размер прибыли (убытка) КИК путем представления следующих документов:

1) финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) КИК за финансовый год;

2) аудиторское заключение по финансовой отчетности КИК, если в соответствии с личным законом или учредительными (корпоративными) документами этой КИК установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

Указанные документы представляются независимо от наличия обязанности по учету дохода в виде прибыли КИК в налоговой базе контролирующего лица по соответствующему налогу в следующие сроки:

налогоплательщиками-организациями вместе с налоговой декларацией по налогу на прибыль организаций;

налогоплательщиками – физическими лицами вместе с уведомлением о КИК.

В настоящее время в связи с осуществлением иностранными государствами недружественных действий в отношении российских лиц некоторые налогоплательщики – контролирующие лица КИК не имеют возможности получить и представить в налоговый орган необходимые документы, подтверждающие размер прибыли (убытка) КИК, обязанность по представлению которых предусмотрена пунктом 5 статьи 25.15 Кодекса. В связи с чем законодательством Российской Федерации предусмотрены изменения, направленные на реализацию первоочередных антикризисных мер поддержки в условиях совершения иностранными государствами недружественных действий в отношении российских лиц.

Так, положениями Закона N 67-ФЗ предусматривается временная отмена налоговой ответственности за непредставление документов, подтверждающих размер прибыли (убытка) КИК, предусмотренной пунктом 1.1 статьи 126 Кодекса. В соответствии с пунктом 4 статьи 126 Кодекса указанная ответственность не применяется в отношении документов за финансовые годы, даты окончания которых приходятся на 2020 и 2021 годы.

Таким образом, в случае непредставления налогоплательщиком – контролирующим лицом в 2022 и 2023 годах в установленный срок подтверждающих документов, относящихся к уведомлениям о КИК за 2021 и 2022 отчетные периоды, такой налогоплательщик не подлежит привлечению к ответственности, предусмотренной пунктом 1.1 статьи 126 Кодекса.

Одновременно ФНС России обращает внимание, что положения Закона N 67-ФЗ не отменяют обязанность, предусмотренную пунктом 5 статьи 25.15 Кодекса, по представлению налогоплательщиками – контролирующими лицами документов, подтверждающих размер прибыли (убытка) КИК. <1> Следовательно, в случае непредставления налогоплательщиком подтверждающих документов территориальному налоговому органу следует уведомить его о наличии указанной обязанности и запросить соответствующие документы. В случае если у налогоплательщика – контролирующего лица отсутствует возможность представления подтверждающих документов за отчетные периоды 2021 и 2022 года в установленный срок в связи с введенными мерами ограничительного характера иностранными государствами, такой налогоплательщик обязан представить соответствующие пояснения (документы), подтверждающие указанные обстоятельства, в установленный пунктом 5 статьи 25.15 Кодекса срок.

——————————–

<1> За исключением физических лиц, перешедших на уплату НДФЛ с фиксированной суммы прибыли КИК.

В последующем при возникновении возможности получения документов, подтверждающих размер прибыли (убытка) КИК, такие налогоплательщики обязаны представить указанные документы в налоговый орган. При этом в связи с положениями пункта 4 статьи 126 Кодекса ответственность за несвоевременное представление документов у таких налогоплательщиков не возникает.

В случае, если после получения подтверждающих документов такими налогоплательщиками установлено наличие у них обязанности по уплате налога с прибыли КИК, определенной в порядке статей 25.15 и 309.1 Кодекса, за налоговые периоды 2021 и 2022 года, такие налогоплательщики обязаны незамедлительно представить налоговую декларацию с отражением дохода в виде прибыли КИК по соответствующему налогу.

В указанном случае налогоплательщик – контролирующее лицо не подлежит привлечению к ответственности, предусмотренной статьей 129.5 Кодекса, в связи с признанием невозможности своевременного определения размера налоговых обязательств по доходу в виде прибыли КИК и уплаты налога обстоятельством, исключающим вину в совершении правонарушения (подпункт 4 пункта 1 статьи 111 Кодекса). При этом обязанность по уплате пени в порядке статьи 75 Кодекса сохраняется.

Кроме того, в рассматриваемом случае невозможность отражения сведений о финансовой отчетности КИК в уведомлении о КИК в соответствии с подпунктами 5 – 7 пункта 6 статьи 25.14 Кодекса также не может быть рассмотрена в качестве недостоверных сведений, ответственность за представление которых предусмотрена пунктом 1 статьи 129.6 Кодекса.

Вместе с тем территориальному налоговому органу следует учитывать перечень стран, осуществляющих меры ограничительного характера в отношении российских лиц, и учитывать обоснованность представленных пояснений о невозможности представления подтверждающих документов. В случае наличия оснований считать представленные налогоплательщиком пояснения недостоверными территориальному налоговому органу следует осуществить анализ открытых источников данных о деятельности КИК и данных автоматического обмена финансовой информацией. В случае необходимости территориальный налоговый орган рассматривает целесообразность направления международного запроса в отношении КИК, а также проведения иных мероприятий налогового контроля в отношении налогоплательщика – контролирующего лица.

Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящее письмо до нижестоящих налоговых органов и обеспечить его применение. Начальникам межрегиональных инспекций по крупнейшим налогоплательщикам довести настоящее письмо до подведомственных налоговых органов и обеспечить его применение.

Действительный

государственный советник

Российской Федерации

3 класса

Ю.В.ШЕПЕЛЕВА

Что такое контролируемые иностранные компании

Страны Евросоюза, вводя законодательство о КИК, руководствуются Директивой ЕС от 12.07.2016 № 2016/1164.

Нормы, регулирующие деятельность КИК, введены и в России. Их можно найти в Налоговом кодексе.

Контролируемые зарубежные компании – это иностранные организации, не являющиеся налоговыми резидентами РФ, а их контролирующее лицо (физическое или юридическое), наоборот, является налоговым резидентом РФ (ст. 25.13 НК).

КИК также признается иностранная структура без образования юридического лица, контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

При этом контролирующим лицом иностранной организации признаются следующие лица:

- физическое или юридическое лицо, доля участия которого в этой организации составляет более 25 процентов;

- физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц – совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

Чем регламентирован порядок учета прибыли КИК

Правила по КИК изложены в главе 3.4 НК. В частности в данной главе учтены правила учета прибыли с отсылкой на главу 25 НК.

Так по нормам ст. 25.15 НК и ст. 309.1 НК указано, что прибылью КИК считается величина прибыли (убытка) этой компании, определенная по данным ее финансовой отчетности.

Отчетность составляется в соответствии с личным законом такой компании за финансовый год (до налогообложения), либо по правилам, установленным НК для налогоплательщиков – российских организаций.

Прибыль можно уменьшить на сумму выплаченных дивидендов в календарном году, следующем за годом, за который согласно личному закону компании составляется финансовая отчетность. При этом учитываются промежуточные дивиденды, выплаченные в течение финансового года (или календарного года, если финансовая отчетность по нормам зарубежного законодательства не составляется).

Определение прибыли КИК – задача сложная. Обратитесь к специалистам компании МКПЦН-Консультант для оперативного решения вопросов по расчету и уплате налогов по КИК. Также вам помогут выяснить, является ли юридическое или физическое лицо контролирующим лицом иностранной организации и составить уведомление о КИК,

Подробности расчета прибыли КИК

Здесь всё не так просто. При расчете прибыли КИК следует учесть, что, например, в таком расчете не учитываются доходы из п. 1 ст. 309 НК, где источником выплаты являются российские организации, если контролирующее лицо этой КИК имеет фактическое право на такие доходы с учетом ст. 312 НК.

Дополнительно можно отметить, что на основании п. 7 ст. 25.15 НК, прибыль КИК учитывается при определении налоговой базы за налоговый период в случае, если ее величина, рассчитанная по правилам ст. 309.1 НК, составила более 10 млн рублей. Эти, а также иные разъяснения по расчету и уплате налога с дохода КИК есть в письме ФНС от 27.10.2022 № ШЮ-3-13/11912@.

НДФЛ с прибыли КИК

Ставка НДФЛ с прибыли КИК для контролирующего физического лица составляет 13 (15)%. Налог уплачивается в общие сроки – не позднее 15 июля года, следующего за истекшим налоговым периодом.

По нормам ст. 25.15 НК, при расчете НДФЛ с прибыли КИК нужно пользоваться теми же правилами, что при расчете налога на прибыль, или платить фиксированный платеж. Но есть свои особенности.

Если физлицо выбирает вариант по нормам гл. 25 НК, то этот выбор должен быть зафиксирован в декларации и применяться не менее пяти лет подряд (п. 1.4 ст. 309.1 НК).

Особенностями исчисления НДФЛ является и то, что дата фактического получения дохода физлица определяется как 31 декабря:

- года, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность по итогам года, если иностранная компания ее сдает;

- года, следующего за календарным годом, за который определяется прибыль КИК, если иностранная компания финансовую отчетность не составляет.

Также, хоть и с прибыли КИК физлицо уплачивает НДФЛ, нужно помнить, что налог на сумму налоговых вычетов уменьшить не получится (ст. 210 НК).

Если физлицо выбирает уплату НДФЛ с фиксированной прибыли, то нужно учесть такие нюансы.

Фиксированная сумма прибыли для исчисления НДФЛ с 2021 года равняется 34 млн руб. Для перехода на фиксированный платеж нужно подать уведомление до 31 декабря года, в котором человек хочет применять такой режим. Уведомление подается по форме (утв. приказом ФНС от 19.05.2021 № ЕД-7-13/495@).

Переходить на другой режим уплаты НДФЛ с уплаты, исходя из фиксированной прибыли КИК, по общим правилам можно не ранее чем через пять лет (п. 3 ст. 227.2 НК).

Уплата налога с фиксированной прибыли кажется, на первый взгляд, более простым решением. А на самом деле такой режим имеет свои нюансы и не всегда является целесообразным для компании. Получите консультацию от специалистов МКПЦН-Консультант для принятия решения в оптимизации налогообложения.

Когда можно не платить налоги с прибыли КИК

Первое, что можно отметить, так это то, что если прибыль КИК составляет менее 10 млн руб. за налоговый период, то, как было указано выше, с прибыли КИК налог уплачивать не нужно.

Правила освобождения от налога прибыли КИК вне зависимости от суммы прибыли указаны в ст. 25.13.1 НК . В некоторых случаях от налогообложения освобождается прибыль КИК только при наличии дополнительных условий.

В частности, от налогообложения освобождена КИК, если такая компания является:

- НКО, которая не распределяет прибыль между акционерами;

- резидентом ЕАЭС, то есть она образована в соответствии с законами государства – члена ЕАЭС и имеет там постоянное местонахождение;

- акционером (участником) оператора нового месторождения углеводородного сырья или таким оператором нового морского месторождения углеводородного сырья.

Также при определенных условиях от налогообложения освобождается КИК, которая:

- по итогам финансового года имеет эффективную ставку налогообложения прибыли больше, чем 75% средневзвешенной ставки по налогу на прибыль;

- признается активной компанией;

- является организацией финансового сектора;

- признается международной холдинговой компанией;

- участвует в проектах по добыче полезных ископаемых в соответствии с СРП, концессионными соглашениями, лицензионными соглашениями и иными соглашениями на условиях риска.

При этом следует помнить, что даже если компания освобождена от налогообложения, то налогоплательщик не освобождается от обязанности подачи уведомления о КИК.

Если страна резидентства КИК недружественная и местные консультанты и аудиторы расторгают обязательства по подготовке отчетности

По правилам ст. 25.15 НК к налоговой декларации по налогу на прибыль контролирующее лицо должно предоставить финансовую отчетность КИК (а при её отсутствии – иные документы) и аудиторское заключение (при наличии). Тем самым подтверждается размер прибыли.

За непредоставление документов грозит ответственность по правилам п. 1.1 ст. 126 НК.

Однако в этом году многие налогоплательщики могут испытывать сложности при подаче отчетности по КИК за рубежом и предоставлении необходимых документов по правилам НК. В особенности вопрос остро встал в недружественных странах, где были введены дополнительные санкции.

В связи с этим в НК были внесены изменения законом от 26.03.2022 № 67-ФЗ, согласно которым при непредставлении необходимых документов за финансовые годы, даты окончания которых приходятся на 2020 и 2021 годы, налогоплательщики привлечению к ответственности не подлежат.

Подобные разъяснения были дополнительно даны на официальном сайте ФНС в опубликованном письме от 29.04.2022 № ШЮ-4-13/5376@.

Компания МКПЦН-Консультант поможет с решением вопросов, связанных с КИК:

- подготовить уведомление об участии в иностранных организациях;

- подготовить уведомление о контролируемых иностранных компаниях;

- определение прибыли КИК;

- заполнение соответствующих разделов декларации.

Услуги в области КИК

Помогаем решить сложные вопросы!

Отвечаем на вопросы по КИК (контролируемой иностранной компании)

Какие обязанности возникают у Вас при регистрации компании за рубежом или при покупке доли в ней?

1. Подача уведомления об участии в иностранной организации

2. Подача уведомления при изменении размера вашей доли в организации

3. Подача уведомления о прекращении участия в иностранной компании

4. Подача уведомления о КИК (контролируемой иностранной компании) Подача декларации о доходах с КИК и уплат НДФЛ

Уведомление об участии в иностранной организации/об изменении размера доли/о прекращении участия (КНД 1120411)

1. На подачу уведомления об участии у вас есть 3 месяца с того момента как вы начали участие в иностранной компании: зарегистрировали ее, купили долю, получили в дар или по наследству. Подается физическими и юридическими лицами, если доля участия (прямого или косвенного) превышает 10%.

2. Физические лица имеют возможность подать Уведомление по утвержденной форме как электронно, так и на бумажном носителе, в то время как юридические лица – только в электронной форме.

3. Штраф за непредставление или просрочку в представлении Уведомления об участии составляет 50000 рублей. Подается 1 раз в год при начале участия.

4. При изменении размера доли вам необходимо подать уведомление об этом в течение 3-х месяцев. Штраф – 50000 рублей.

5. При прекращении участия в иностранной организации также в течение 3-х месяцев вам необходимо подать уведомление. Штраф – 50000 рублей.

Кто должен представлять уведомление о КИК в 2023 году?

1. Физическое или юридическое лицо с долей участия в этой организации более 25% (прямое или косвенное);

2. Физическое лицо (совместно с супругами и несовершеннолетними детьми) или юридическое лицо с долей участия в этой организации более 10% если доля участия всех лиц –налоговых резидентов РФ в этой организации более 50% (прямое или косвенное);

3. Учредители трастов, фондов, партнерств;

4. Директора компаний, которые имеют право принципиально влиять на распределение прибыли;

5. Лицо осуществляет контроль над организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей;

Вы подаете уведомление о КИК (КНД 1120416) в 2023 году, если:

1. По состоянию на 31.12.2022 вы – резидент РФ; гражданин РФ или иностранный гражданин проживающий в РФ более 183 дней в году

2. На 31.12.2022 года доля вашего прямого или косвенного участия в иностранной компании свыше 25%

3. На 31.12.2022 года доля вашего прямого или косвенного участия в иностранной компании свыше 10%, если налоговые резиденты РФ владеют свыше 50% в этой иностранной организации

4. Если вы купили долю в иностранной компании в 2022 году, а предыдущие участники не распределили себе дивиденды

5. Вы – директор компании и имеете право влиять на распределение прибыли

6. Вы – учредители траста, фонда, партнерства, управляющей компании, иной некоммерческой организации

7. Вы – юридическое лицо (ООО, АО)

Внимание! Если участие в иностранной организации осуществляет российская компания, которая принадлежит физическим лицам-налоговым резидентам РФ, то Уведомление о КИК подается и российской компанией (прямое участие) и физическими лицами (косвенное участие).

Уведомление о КИК подается независимо от того, есть ли прибыль в компании или нет.

В каких случаях нет обязанности представлять уведомление о КИК в 2023 году?

1. Если физическое лицо по итогам 2022 года НЕ является налоговым резидентом РФ / более 183 дней за пределами РФ

2. Если физическое лицо продало / ликвидировало иностранную организацию до 31.12.2022 и НЕ выплачивало себе дивиденды в 2022 году

3. Если физическое лицо продало долю в иностранной компании до 31.12.2022 таким образом, что его доля стала менее 25% или менее 10% (при доле владения всеми налоговыми резидентами РФ более 50%) и при этом НЕ выплачивало себе дивиденды в 2022 году при доле владения 25% (более 10%)

Каковы сроки и способы подачи уведомления о КИК?

1. Физические лица – до 30 апреля 2023. В 2023 году срок переносится на 2 мая, так как 30 апреля и 1 мая –нерабочие дни

– на бумажном носителе лично в ИФНС по месту жительства

– почтой ценным письмом с описью вложения

– через личный кабинет налогоплательщика

2. Юридические лица – до 20 марта 2023 в ИФНС по месту нахождения только электронно через ТКС

Какую финансовую отчетность нужно приложить к уведомлению о КИК в 2023 году?

1. Финансовую отчетность за 2021 контролируемой иностранной компании, составленная в соответствии с личным законом такой компании за финансовый год, или в случае отсутствия финансовой отчетности иные документы, подтверждающие прибыль (убыток) такой компании за финансовый год;

2. Аудиторское заключение по финансовой отчетности контролируемой иностранной компании, указанной в подпункте 1 настоящего пункта, если в соответствии с личным законом или учредительными (корпоративными) документами этой контролируемой иностранной компании установлено обязательное проведение аудита такой финансовой отчетности или аудит осуществляется иностранной организацией добровольно.

3. налогоплательщиками – физическими лицами вместе с уведомлением о контролируемых иностранных компаниях. (п. 5 в ред. Федерального закона от 09.11.2020 N 368-ФЗ). Документы (их копии), указанные в пункте 5 настоящей статьи, составленные на иностранном языке, должны быть переведены на русский язык. В случае невозможности представления аудиторского заключения по финансовой отчетности одновременно с представлением налоговой декларации в соответствии с пунктом 5 настоящей статьи указанное аудиторское заключение представляется в срок не позднее одного месяца со дня, отраженного в уведомлении о контролируемых иностранных компаниях в качестве даты составления аудиторского заключения по финансовой отчетности.

Подача 3-НДФЛ и уплата налога в РФ с прибыли КИК. Когда лицо КИК помимо предоставления уведомления и финансовой отчетности обязано подать декларацию о доходах и уплатить НДФЛ?

1. Если нераспределенная прибыль компании (эта прибыль до вычета налогов) превысила 10 миллионов рублей, то помимо предоставления уведомления о КИК, финансовой отчетности, необходимо сделать одно из следующих действий:

– Уплатить НДФЛ с нераспределенной прибыли КИК подав 3-НДФЛ в срок до 2 мая 2023 года.

– В случае, если прибыль распределялась в виде дивидендов, то задекларировать дивиденды в 3-НДФЛ и уплатить налог.

Внимание! Вы можете перейти на уплату НДФЛ с фиксированной прибыли КИК. Это нужно было сделать до 31.12.2022г. Вы платите 5 миллионов рублей ежегодно независимо от размера прибыли КИК для всех имеющихся у вас КИК. Применять такой порядок необходимо в течение последующих 5 лет.

Размер штрафов за непредставление, за несвоевременное представление уведомления о КИК?

1. Штраф на непредставление или просрочку представления Уведомления о КИК – 500000 рублей за каждую компанию.

2. Штраф за непредставление финансовой отчетности вместе с Уведомлением о КИК составляет 500000 рублей за каждую компанию. Указанные санкции не применяются в отношении документов, подтверждающих размер прибыли (убытка) КИК за финансовые годы, даты окончания которых приходятся на 2022 и 2023 гг., однако обязанность их подать сохраняется. Если такие документы невозможно подать из-за введенных иностранными государствами ограничительных мер, то в установленный срок вместо них нужно представить обоснованные пояснения (документы). В дальнейшем при получении документов, подтверждающих размер прибыли (убытка) КИК, подайте их в налоговый орган. Если при этом возникла обязанность уплатить налог с прибыли КИК за налоговые периоды 2021 и 2022 гг., также представьте налоговую декларацию. В этом случае придется уплатить пени за просрочку уплаты налога.

Официальный источник: ФНС РФ (www.nalog.ru)

Илья Назаров, управляющий партнер

Нормативное регулирование

(СТАТЬЯ) Расчет налога с прибыли КИК для физического лица — практические примеры. Декларирование прибыли КИК в 3-НДФЛ

09 ноября 2020 года принят Федеральный закон от 09.11.2020 № 368-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации». Указанным законом в законодательство о контролируемых иностранных компаниях (КИК) в 2020 году вносятся следующие изменения:

1. Изменение срока представления ежегодного Уведомления о КИК для физических лиц с 20 марта на 30 апреля

Срок представления в налоговый орган ежегодных Уведомлений о КИК для физических лиц изменен с 20 марта на 30 апреля — абз 2 п.2 ст 25.14 НК РФ. Новый срок представления уведомления о КИК применяется, начиная с Уведомления о КИК за 2020 год (те по итогам прибыли 2019 финансового периода КИК), которое должно быть представлено в срок до 30 апреля 2021 года.

Обращаю внимание, что данное изменение срока относится только к контролирующим лицам физическим лицам. Изменение срока унифицирует и тем самым упрощает администрирование ежегодных отчетных документов для физических лиц, которые помимо уведомления о КИК также должны ежегодно в случае получения ими доходов подавать в налоговый орган декларацию 3-НДФЛ (в срок до 30 апреля).

Для контролирующих лиц — организаций (т.е. для российских компаний, владеющих долей в КИК) срок ежегодного представления уведомления о КИК остался без изменений -20 марта каждого года — абз 2 п.2 ст 25.14 НК РФ (срок подачи декларации по налогу на прибыль — 28 марта). Напоминаю также, что в случае, если КИК-ом владеет российская организация, которой в свою очередь владеет физические лица налоговые резиденты России — Уведомления о участии и иностранной организации и ежегодные Уведомления о КИК подаются как от имени российской организации (прямое владение), так и от имени физического лица (косвенное владение).

См. также Налоговый календарь 2021 всех отчётных дат для физических и юридических лиц, связанных с владением зарубежными активами.

2. Обязанность физических лиц приложить к Уведомлению о КИК финансовую отчетность

Начиная с Уведомления о КИК за 2020 год (по итогам прибыли 2019 финансового периода КИК), физические лица обязаны приложить к Уведомлению о КИК копию финансовой отчетности КИК (и аудиторского заключения в отдельных случаях), подтверждающую размер прибыли (убытка) КИК — абз. 4 п.5 ст.25.15 НК РФ. Положение вступает в силу с 09.12.2020, т.е. до 30 апреля 2021 года физические лица должны подать в налоговый орган Уведомление о КИК за 2020 год с приложением финансовой отчетности за 2019 фин. период КИК.

Контролирующие лица-организации обязаны приложить копию финансовой отчетности и аудиторского заключения (в отдельных случаях) к декларации по налогу на прибыль (подается в срок до 28 марта каждого года) — абз. 3 п.5 ст.25.15 НК РФ.

Напомню, что ранее контролирующие лица обязаны были приложить к соответствующей декларации (3-НДФЛ или по налогу на прибыль) финансовую отчетность только в случае превышения порогового значения прибыли в 10 млн руб., в остальных случаях фин отчетность могла быть запрошена налоговым органом. Однако, в связи с участившейся во второй половине 2020 года практикой по запросу фин отчетности КИК со стороны налоговых органов (в качестве подтверждения НЕпревышения порогового значения прибыли КИК и как следствие — НЕпредставления декларации 3-НДФЛ) законодатель установил такую обязанность при подаче уведомлений о КИК.

3. Увеличение штрафа за НЕпредставление ежегодного Уведомления о КИК со 100 тыс руб. до 500 тыс руб.

В соответствии с новой редакцией п.1 ст. 129.6 НК РФ — НЕпредставление или несвоевременное представление, или указание недостоверных сведений в Уведомлении о КИК влечет наложение штрафа в размере 500 тыс руб. (ранее — 100 тыс руб.) в отношении каждой КИК. Изменения вступают в силу с 09.12.2020.

Какой штраф (100 тыс руб или 500 тыс руб) будет применяться после 09 декабря 2020 при подаче Уведомлений о КИК за 2017, 2018, 2019 годы

ВАЖНО! Примечание автора: Спорным является в настоящий момент вопрос о том, какой размер штрафа будет применяться, если в налоговый орган подать с пропуском срока Уведомления о КИК за 2017, 2018 и 2019 годы. Формально днем совершения правонарушения, выразившегося в непредставлении документов к определенному сроку, является день, следующий за последним днем срока, т.е. в описанном случае это 21 марта 2018, 21 марта 2019 и 21 марта 2020. Закон, ухудшающий положение налогоплательщика, НЕ имеет обратной силы. Все неустранимые сомнения в толковании норм НК РФ толкуются в пользу налогоплательщика. НО на практике существует позиция налоговых органов, в соответствии с которой днем совершения налогового правонарушения является день обнаружения налоговым органом факта такого нарушения, т.е. день подачи всех уведомлений и следовательно будет существовать высокий риск применения ко всем уведомлениям нового штрафа в 500 тыс руб.

Рекомендую лицам, которые до настоящего момента НЕ подавали в налоговый орган Уведомления о КИК, но рассматривают такой сценарий — во избежание споров подать уведомления о КИК за предшествующие годы в срок до 09 декабря 2020. В случае применения повышенных штрафов я буду готов оказать юридическое содействие в их оспаривании и обосновании применения в старом размере.

4. Новые штрафы за непредставление подтверждающих документов по КИК

Штраф за НЕпредставление фин. отчетности вместе с Уведомлением о КИК (для физических лиц)

Непредставление налоговому органу финансовой отчетности вместе с Уведомлением о КИК (для физических лиц) либо представление фин. отчетности с заведомо недостоверными сведениями влечет наложение штрафа в размере 500 тыс. руб. — п.1.1. ст 126 НК РФ

При этом, как мы видим, непредставление в налоговый орган вместе с Уведомлением о КИК документов, подтверждающих заявленную в таком уведомлении льготу, освобождающую нераспределенную прибыль КИК от налогообложения НЕ установлено.

После применения налоговым органом штрафа за НЕприложение к Уведомлению о КИК фин. отчетности — налоговый орган вправе запросить ее у налогоплательщика — см ниже.

Штраф за НЕпредставление фин. отчетности по будущему запросу налогового органа

НК РФ дополнен новой статьей 25.14-1. Истребование у налогоплательщиков — контролирующих лиц документов в отношении контролируемых ими иностранных компаний , в соответствии с которой:

1) в случае НЕпредставления в налоговый орган финансовой отчетности КИК вместе с Уведомлением о КИК (абз. 4 п.5 ст.25.15 НК РФ)

2) в случае НЕпредставления в налоговый орган документов, подтверждающих заявленную в Уведомлении о КИК льготу, освобождающую нераспределённую прибыль КИК от налогообложения

Налоговый орган вправе истребовать у налогоплательщика указанные документы (в том числе аналогичные документы за три предшествующих календарных года). Запрашиваемые документы должны быть предоставлены налогоплательщиком в течение 1 месяца с даты получения соответствующего требования (т.е. срок на предоставление документов теперь установлен законодательно, и не будет изменяться в требовании). Запрашиваемые налоговым органом документы подлежат переводу на русский язык в части, необходимой для подтверждения величины прибыли КИК (напоминаю, что оценивается величина «прибыли/убытка ДО налогообложения) или заявленной в Уведомлении о КИК льготы. Примечание автора: «Т.е. приложить потребуется весь документ (всю финансовую отчетность с аудиторским заключением), но переводить потребуется ТОЛЬКО лист Отчета о прибылях и убытках. При этом, нет требования о нотариальном удостоверении такого перевода и об апостилировании документа».

В случае НЕпредставления финансовой отчетности или представления фин. отчетности с заведомо ложными сведениями (или документов, подтверждающих льготу, освобождающую нераспределенную прибыль КИК от налогообложения) в течение 1 месяца после соответствующего запроса — налоговый орган вправе применить новую меру ответственности — штраф в размере 1 млн руб. — п.1.1-1. ст 126 НК РФ.

Примечание автора: «Обращаю внимание, что даже после уплаты штрафа налоговый орган вправе направить налогоплательщику ПОВТОРНЫЙ запрос на предоставление финансовой отчетности и в случае непредставления — ПОВТОРНО оштрафовать на 1 млн руб., т.к. каждый новый факт непредставления отчётности будет образовывать НОВЫЙ состав налогового правонарушения. С учетом 3-х летнего срока давности в случае непредставления фин отчетности, например, за 2019 фин период КИК — предъявить претензии по налогу за указанный фин период КИК будет невозможно только в 2024 году».

Если после получения требования о предоставлении документов, подтверждающих заявленную в Уведомлении о КИК льготу, освобождающую нераспределённую прибыль КИК от налогообложения, налогоплательщиком было представлено уточненное уведомление о КИК БЕЗ указанной льготы — налогоплательщик НЕ подлежит привлечению к ответственности по указанной выше п. 1.1-1 ст 126 НК РФ. Примечание автора: «На практике наших клиентов часто возникали случае подачи в налоговый орган уведомлений о КИК с заявленными льготами при одновременном факте НЕпревышения прибыли КИК порогового значения 10 млн руб. за прошедший финансовый год. Обращаю внимание, что в таком случае в соответствии с п.7 ст.25.15 НК РФ — контролирующее лицо вправе НЕ учитывать такую прибыль при определении своей базы по соответствующему налогу (НДФЛ или по налогу на прибыль), а следовательно заявление льготы не требуется.

В соответствии с абз 2 п 1 ст.25.14-1 НК РФ — финансовая отчетность и документы, подтверждающие льготу, освобождающую нераспределенную прибыль КИК от налогообложения не могут быть истребованы у контролирующего лица — физического лица, который представил в налоговый орган уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК (за соответствующие периоды).

Новые штрафы вступают в силу с 09.12.2020, т.е. применяются также начиная с Уведомления о КИК за 2020 год.

5. Фиксированная прибыль КИК, фиксированный налог на КИК 5 млн руб.

В соответствии с инициативой президента РФ Путина В.В. в 2021 году у владельцев КИК физических лиц появилась опция применить в отношении принадлежащих им КИК специальный налоговый режим, а именно уплачивать ежегодно фиксированный налог с КИК в размере 5 млн руб. БЕЗ предоставления в налоговый орган финансовой отчетности — ст. 227.2. НК РФ. Т.е. это так называемый паушальный налог с КИК (налог на вмененный размер прибыли КИК).

Для применения данного режима — «налог с фиксированной прибыли КИК» (или тривиально «фиксированный налог с КИК») — необходимо представить в налоговый орган соответствующее уведомление. Указанное уведомление представляется в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого налогоплательщик осуществляет уплату налога с фиксированной прибыли. При этом в отношении 2020 налогового периода (т.е. в первый раз) такое уведомление представляется в срок до 01.02.2021 года.

ПЛЮСЫ:

- выгодно, если прибыль КИК в 2019 финансовом периоде КИК (2020 налоговый период контролирующего лица) превысила 38.460.000 руб. (594.104 ДОЛЛ США, 530.467 ЕВРО, 465.459 Фунтов стерлингов), с учетом ставки НДФЛ 13%.

- выгодно, если прибыль КИК в 2020 финансовом периоде КИК (2021 налоговый период контролирующего лица) превысит 34.000.000 руб., с учетом ставки НДФЛ 15% с 01.01.2021 года

Примечание автора: «Вмененный размер прибыли 38.460.000 руб. и 34.000.000 руб. установлен законодателем для целей указания данных величин в ежегодных декларациях 3-НДФЛ с возможностью декларировать и уплачивать фиксированный налог«.

- налогоплательщик вправе НЕ готовить и НЕ представлять в налоговый орган финансовую отчетность КИК и аудит к ней (в тч по запросам налогового органа)

- указанный фиксированный налог в размере 5 млн руб. применяется в отношении ВСЕХ КИК, независимо от размера прибыли каждой их них

МИНУСЫ:

- налогоплательщик обязан применять специальный режим в течение 5 налоговых периодов, начиная с налогового периода, в котором представлено уведомление о переходе на данный режим

- налогоплательщик обязан применять специальный режим в течение 3 налоговых периодов, начиная с налогового периода, в котором представлено уведомление о переходе на данный, если такое уведомление представлено в 2020 или в 2021 налоговом периоде

- налогоплательщик НЕ вправе применить льготы, освобождающие нераспределенную прибыль КИК от налогообложения, предусмотренные ст.25.13-1. НК РФ

- налогоплательщик обязуется уплачивать НДФЛ в случае распределения прибыли КИК в виде дивидендов БЕЗ возможности зачета уплаченного фиксированного налога в размере 5 млн руб. (т.е. БЕЗ применения положений п.66 ст. 217 НК РФ), а также БЕЗ возможности зачета с иностранным налогом. Основанием для такого отказа является факт представления в налоговый орган уведомления о переходе на уплату налога на доходы физических лиц с фиксированной прибыли — абз 3 п.1 ст. 232 НК РФ.

Если контролирующее лицо, применяющее уплату налога с фиксированной прибыли (фиксированный налог), полностью утрачивает контроль над ВСЕМИ КИК (т.е. перестает являться «контролирующим лицом» по смыслу НК РФ) — оно освобождается от обязанности по уплате фиксированного налога, начиная с налогового периода, в котором контролирующее лицо утратило контроль над ВСЕМИ КИК.

При повторном переходе на специальный налоговый режим лицом, которое ранее использовала такой режим, указанное лицо обязано уплачивать налог с фиксированной прибыли в течение будущих 5 налоговых периодов.

Контролирующее лицо вправе отказаться от применения налога с фиксированной прибыли (фиксированный налог) путем подачи в налоговый орган соответствующего заявления, но не ранее чем по прошествии 5-ти (3-х) налоговых периодов с момента начала применения такого режима. Указанное заявления подается в срок до 31 декабря года, являющегося налоговым периодом, начиная с которого физическое лицо намерено отказаться от уплаты НДФЛ с фиксированной прибыли КИК — абз 2 п.4 ст 227.2. НК РФ. Примечание автора: «Например, заявление о применении налога с фиксированной прибыли представлено в налоговый орган до 01 февраля 2021 года, в 2022 году контролирующее лицо приняло решение отказаться от применения данного налогового режима, в таком случае соответствующее уведомление об отказе от применения режима должно быть подано в срок до 31 декабря 2023 года (с учетом обязанности применения режима в течение 3-х налоговых периодов».

Если в НК РФ вносятся изменения, приводящие к увеличению размера налога с фиксированной прибыли КИК (т.е. налог становится больше 5 млн руб.) — контролирующее лицо вправе подать заявление об отказе от применения данного режима ДО истечения 5-ти (3-х) налоговых периодов. Указанное уведомление подается в налоговый орган в срок до 31 декабря года, предшествующего году, начиная с которого в НК РФ внесены изменения, приводящие к увеличению размере налога с фиксированной прибыли КИК — абз 3 п.4 ст 227.2. НК РФ.

Фиксированный налог в размере 5 млн руб. с прибыли КИК — вопрос в настоящее время спорный и целесообразный для применения исключительно владельцами крупного бизнеса, во всех остальных случаях целесообразность его применения необходимо однозначно рассчитывать индивидуально.

В апреле 2021 года ФНС РФ выпустила разъяснения, которые могут быть интересными для лиц, перешедших или планирующих перейти на новый специальный режим: Письмо ФНС РФ от 5 апреля 2021 Об администрировании физических лиц, перешедших на уплату НДФЛ с фиксированной прибыли КИК. В письме рассматриваются следующие вопросы:

1. Переход на новый режим уплаты НДФЛ с фиксированной прибыли КИК, порядок и сроки его применения

2. Обязанности налогоплательщиков, перешедших на новый режим

2.1. Особенности представления уведомления о КИК и подтверждающих документов для налогоплательщиков, перешедших на новый режим уплаты НДФЛ

2.2. Особенности представления налоговой декларации по НДФЛ для налогоплательщиков, перешедших на новый режим уплаты НДФЛ

2.3. Особенности уплаты НДФЛ с фиксированной прибыли КИК для налогоплательщиков, перешедших на новый режим

2.4. Особенности зачета убытка КИК для налогоплательщиков, перешедших на новый режим

3. Ответственность за налоговые правонарушения

6. Из перечня доходов/расходов, подлежащих корректировке в соответствии с п.3 ст.309.1. НК РФ при определении прибыли КИК, исключены доходы/расходы от реализации деривативов

Напомню, что при определении прибыли КИК в соответствии с ее фин отчетностью НЕ учитываются доходы/расходы:

— от переоценки и (или) обесценения долей в уставном (складочном) капитале (фонде) организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг, производных финансовых инструментов

— в виде сумм прибыли (убытка) дочерних организаций (за исключением дивидендов)

— в виде сумм расходов/доходов на формирование/восстановление резервов

В случае, если в течение финансового периода КИК была продажа (реализация) ценных бумаг — прибыль КИК для целей НК РФ необходимо корректировать в соответствии с п.3 и п.3.1. ст. 309.1. НК РФ. С 09 ноября 2020 года в соответствии с изменениями в НК РФ из состава таких корректируемых доходов/расходов при реализации исключены производные финансовые инструменты (деривативы), т.е. доход /расход от их реализации учитывается «как есть» в финансовой отчетности. Указанное изменение вступило в силу с 09.11.2020, т.е. по новым правилам необходимо корректировать финансовую отчетность за 2019 год (прибыль которой учитывается в 2020 году, в котором внесены изменения).

Таким образом, прибыль/убыток от переоценки деривативов продолжает НЕ учитываться при определении величины прибыли КИК, а прибыль/убыток от реализации деривативов с 09.11.2020 НЕ подлежит корректировке в соответствии с НК РФ.