Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

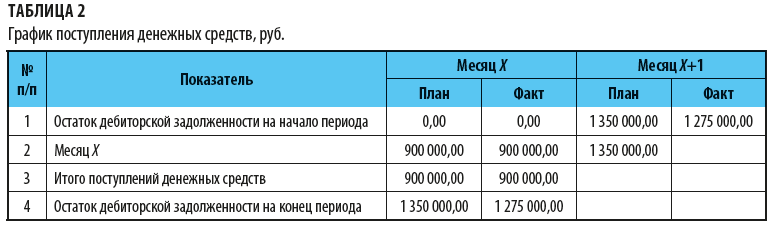

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- Бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- Отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- Отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- Отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета.

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год).

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

Пользователи и цель составления отчётности

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании . Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства . Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Отчёт о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Отчёт об изменениях капитала

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненой формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

- Показатели раздела группируются внутри периода по группам “Увеличение капитала” и “Уменьшение капитала”;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода . Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия .

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.

Аудит

В состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/

Источники:

- https://dic.academic.ru/dic.nsf/ruwiki/1662538

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/

- https://FB.ru/article/454754/finansovyie-dokumentyi—eto-spisok-dokumentov-po-vajnosti-poryadok-oformleniya

Из нашей статьи вы узнаете:

Бухгалтерская отчетность по действующему законодательству ежегодно представляется в налоговую службу. Промежуточная отчетность под это правило не подпадает, но тем не менее многие организации обращаются к данной форме финансового анализа. Рассмотрим формы и состав промежуточной отчетности, правила ее составления и причины, по которым юридическим лицам не стоит пренебрегать этим видом бухгалтерской документации.

Промежуточная бухгалтерская финансовая отчетность 2022

Составление промежуточной бухгалтерской отчетности не входит в число обязательных процедур с 2018 года в соответствии с приказом Минфина № 74 н. Ее представление требуется, если эта обязанность наложена на компанию:

- законом;

- нормативным документом;

- договором;

- учредительным документом.

При этом организация вправе составить её для собственного пользования. Представлять в органы налогового контроля или статистического учета не нужно.

Период промежуточной отчетности и сроки ее представления

Так как формирование данного вида отчетов не обязательно, то периодичность определяется руководством компании. Наиболее рациональный подход — это составление по окончании каждого квартала. Это достаточный период для понимания динамики развития компании.

Решение о подготовке и сроках формирования ПБО фиксируется в учетной политике.

Промежуточная отчетность объединяет сведения об имуществе и финансах юрлица на конкретный момент. Формирование идет нарастающим итогом от 1 января текущего года. На подготовку документа чаще всего отводят 30 дней с момента окончания периода.

Составление промежуточной бухгалтерской отчетности

Годовая и промежуточная бухгалтерская отчетность сходны по основным критериям составления. Они должны содержать достоверные сведения, актуальные на дату представления.

ПБО отличается от годового отчета:

- Нет реформации баланса. Списание прибыли/убытка за прошлый финансовый год производится в конце отчетного года, а на протяжении года находится на счете 99.

- Составление ПБО не требует проведения инвентаризации.

- Начисление налога на прибыль производят на основе ставки, которую будут далее применять к выручке за год.

- Не нужно признавать запланированные расходы и неполученные доходы. Делать это можно только в том случае, когда выполнены все критерии признания.

- Для оценки активов не нужно привлекать оценщиков. Это делается самостоятельно.

Подготовка к составлению промежуточной отчетности

Перед началом работы по заполнению отчетных документов подготовьте для них первичные данные. Для этого необходимо завершить все операции по периоду, за который готовится документ, а также произвести расчет налогов.

Правила составления ПБО не отличаются от правил, которым бухгалтерия следует при формировании годового баланса:

- Документы составлены на русском языке.

- Суммы пишутся в «тыс. руб.».

- Отрицательные значения заключают в скобки.

- Отсутствующие показатели заменены прочерками.

- Данные представлены в сопоставлении с аналогичными показателями предшествующего периода.

Составление и представление промежуточного отчета

Финансовый отчет включает полное наименование юридического лица, должности сотрудников, которые его составляют, и их подписи.

При работе с балансом необходимо учитывать, что сведения начала периода должны совпадать с показателями конца предшествующего периода. Поэтому при подготовке каждого следующего отчета необходимо обратиться к предыдущему.

Финансовую отчетность чаще всего сопровождают пояснительными записками. Они разъясняют представленные показатели, а также включают описание применяемых методов оценки.

Что включают в состав ПБО

Состав промежуточной бухгалтерской отчетности обязательно включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках.

Баланс — основной отчетный документ. Он свидетельствует о материальном положении компании на дату отчета. В нем есть сведения об активах и пассивах. В их числе имущество, собственные и заемные средства, обязательства. Объединенные в единую форму, эти сведения позволяют оценить финансовую устойчивость юрлица.

Отчет о финансовых результатах призван дать информацию о доходах компании, рассмотреть перспективы ее развития или зоны деятельности, которые требуют особого внимания.

Формы промежуточной отчетности опираются на стандартные формы бухбаланса и отчета о финансовых результатах, при необходимости нужно доработать их структуру с учетом требований учетной политики компании.

Сформировать ПБО легко в сервисе 1С-Отчетность. Он содержит последние актуальные формы отчетных документов, а загрузить данные можно из любой учетной системы. Подготовить отчет на сервисе поможет встроенный помощник, который подскажет, какие данные необходимо внести в каждую строчку.

По решению учредителя состав ПБО может быть расширен и включать также формы о движении денежных средств, пояснительные записки и другие документы

Зачем составляют ПБО

Промежуточная финансовая отчетность — отличный инструмент для анализа работы компании и выстраивания ее дальнейшей деятельности.

Когда может понадобиться ПБО:

- для контрагента, который хочет заключить с компанией крупный договор, для подтверждения платежеспособности организации;

- для получения банковского кредита или ссуды;

- при аудите юридического лица;

- для представления на собрании собственников или инвесторов.

Промежуточная бухгалтерская отчетность и учетная политика

Решение о составлении ПБО принимает руководство или собственники компании. Оно обязательно закрепляется в учетной политике. Уточняются следующие моменты:

- какова периодичность представления ПБО;

- в какой срок после завершения отчетного периода должна быть подготовлена ПБО;

- что входит в состав отчета.

Представление промежуточной бухгалтерской отчетности

ПБО не требуется представлять в государственные органы. Это требование касается только годового отчета. Чаще всего промежуточные отчетные формы готовятся для руководителя компании, реже — для сторонних лиц. Эти моменты всегда прописываются в учетной политике, которая и определяет порядок и сроки представления ПБО.

Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Содержание

- Вторая скрипка финансовой отчётности

- Структура отчёта

- По графам

- По строкам

- Дополнительные сведения

- Упрощённый отчёт

- Что показывает ОФР

Вторая скрипка финансовой отчётности

Действующая форма отчёта о финансовых результатах (ОФР) утверждена приказом Минфина РФ от 02.07.2010 № 66н. Это бланк по ОКУД 0710002. Вместе с балансом он составляет основу бухгалтерской отчётности (БО), остальные же формы считаются приложениями к этим документам.

Последние изменения в ОФР внесли в 2019 году приказом Минфина от 19.04.2019 № 61н. Одни строки были из него исключены, другие – добавлены, третьи поменяли название. Важное изменение – теперь заполнять формы бухотчётности следует только в тысячах рублей (раньше можно было в миллионах).

В составе финансовой отчётности ОФР подаётся в ИФНС в течение трёх месяцев после окончания года, то есть до 31 марта включительно. Например, за 2022 год организации отчитались до 31.03.2023, а за текущий год будут подавать финансовую отчётность только в 2024 году. Поскольку 31.03.2024 – воскресенье, то по обычному правилу срок будет продлён до ближайшего рабочего дня – до 01.04.2024.

Бухгалтеры часто по старинке называют ОФР формой № 2, потому что документы, входящие в состав финансовой отчётности, были пронумерованы. Данному отчёту был присвоен номер «2». Это означает, что по важности он уступает лишь балансу, которому присвоен № 1. Нумерацию отменили, а привычка осталась.

Раньше ОФР носил другое название – отчёт о прибылях и убытках. И оно полностью раскрывает его суть, ведь он содержит расчёт различных показателей прибыли или убытка.

Структура отчёта

Основная часть ОФР – таблица, в которой приводятся показатели деятельности компании. Выше таблицы в специальные поля нужно вписать период, за который составляется ОФР, дату его формирования, название юрлица, ИНН, основной код по ОКВЭД-2, организационную форму компании и статистические коды: ОКПО, ОКОПФ, ОКФС.

Ниже представлен пример отчёта о финансовых результатах ООО «Восход» за 2022 год. Разберём подробно эту форму.

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 3000 | 2800 | |

| Себестоимость продаж | 2120 | ( 2000 ) | ( 1900 ) | |

| Валовая прибыль (убыток) | 2100 | 1000 | 900 | |

| Коммерческие расходы | 2210 | ( 50 ) | ( 35 ) | |

| Управленческие расходы | 2220 | ( 100 ) | ( 85 ) | |

| Прибыль (убыток) от продаж | 2200 | 850 | 780 | |

| Доходы от участия в других организациях | 2310 | 0 | 0 | |

| Проценты к получению | 2320 | 0 | 0 | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Прибыль (убыток) до налогообложения | 2300 | 845 | 760 | |

| Налог на прибыль | 2410 | 169 | 152 | |

| в т.ч. текущий налог на прибыль |

2411 | ( 169 ) | ( 152 ) | |

| отложенный налог на прибыль | 2412 | 0 | 0 | |

| Прочее | 2460 | 0 | 0 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

По графам

Первая графа – пояснения. В ней приводится номер соответствующего пояснения, искать которые нужно в пояснительной записке к балансу и ОФР. Пояснения может не быть.

Вторая графа – перечень показателей, которые содержатся в отчёте. Их мы рассмотрим ниже. Третья графа – код строки.

Четвёртая и пятая графы – показатели за отчётный и предшествующий периоды. Например, в ОФР за 2022 год в графе 4 будут данные 2022 года, а в графе 5 – те же показатели за 2021 год.

По строкам

Прежде обратим внимание, что в графах 4 и 5 некоторые показатели отражаются в скобках. Например, себестоимость, коммерческие расходы и так далее. Это означает, что значение такой строки вычитается из предыдущего результата. Так, валовая прибыль равна выручке, уменьшенной на себестоимость продаж. Поэтому по строке 2120 в графах 4 и 5 показатель вносится в скобках.

В строках, код которых заканчивается на «00», показатели нужно рассчитать. Их всего 4 – это валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Данные для остальных строк берутся из регистров бухгалтерского учёта в соответствии с правилами, закреплёнными в Положениях по бухучёту. Например, показатель строки «Себестоимость продаж» может складываться из оборотов по дебету субсчёта 90.2 в корреспонденции с кредитом счетов 20, 23, 29, 41, 43. Как именно формируется каждый показатель, зависит ещё и от учётной политики компании.

Как правило, бухучёт ведётся в специальных программах, и ОФР формируется по запросу пользователя автоматически. Не приходится вручную разносить данные из регистров по строкам отчёта. Но понимать, как заполнить отчёт о финансовых результатах, какие данные в нём представлены и что они означают, будет полезно любому руководителю и владельцу бизнеса.

Рассмотрим, как рассчитываются показатели строк. Выручка идёт выше остальных, то есть от неё начинается расчёт. Выручка – это доход компании от обычных видов деятельности, связанных с реализацией товаров и услуг. Далее идёт себестоимость продаж – сумма расходов в рамках деятельности, по итогу которой получена выручка. Показатель себестоимости нужно отражать в круглых скобках. Это значит, что он вычитается из выручки, а не складывается с ней. В результате вычитания получается валовая прибыль – общий доход компании до того, как будут вычтены налоги с прибыли и учтены сопутствующие реализации расходы.

Дальше расчёт производится по такому же принципу (в скобках указан код строки).

Если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220), получится прибыль от продаж (2200). Коммерческие расходы – это траты на рекламу и сбыт продукции (хранение, перевозку). Управленческими считают расходы по управлению организацией, например, на содержание администрации или бухгалтерии.

Далее идёт расчёт прибыли до налогообложения (2300). К прибыли от продаж (2200) нужно прибавить:

- доходы от участия в других организациях (2310) – полученные дивиденды или деньги от продажи долей в других компаниях;

- проценты к получению (2320), например, доход от суммы на депозите;

- прочие доходы (2340), которые подлежат налогообложению, но ещё не были учтены в других группах доходов.

Из полученного результата следует вычесть:

- проценты к уплате (2330) – это расходы по кредитам, займам;

- прочие расходы (2350) – траты, которые не отнесены в другие категории, но включаются в расходы до налогообложения.

Итог будет означать результат работы компании до вычета налога на прибыль или доход (2300).

Остаётся рассчитать самый важный для владельца показатель – чистую прибыль (2400). Это именно та сумма, которую он может забрать себе или пустить на расширение бизнеса. Чистая прибыль получается так:

- прибыль до налогообложения уменьшается на расходы по налогу на прибыль или увеличивается на доходы, связанные с эти налогом (2410). Для применяющих льготные режимы подразумевается налог на доход, например, при УСН;

- полученный результат уменьшается на расходы или увеличивается на доходы, которые нигде не учтены, но влияют на прибыль (2460).

Строка 2120 «Налог на прибыль» — это не всегда расходы, поэтому скобки не стоят. Показатель складывается из суммы двух строк:

- 2411 – текущий налог на прибыль, то есть сумма налога за отчётный период согласно декларации. Текущий налог — это всегда расходы;

- 2412 – отложенный налог. Подразумевается временная налоговая разница. Она может быть положительной, то есть доходом, если налоговые активы компании больше её обязательств, поэтому в форме круглые скобки не стоят.

Важно: если в результате расчёта получился убыток, его нужно указать в круглых скобках. Например, чистый убыток в размере 100 000 рублей в строке 2400 ОФР отражается как (100).

Дополнительные сведения

После чистой прибыли (2400) в ОФР идёт таблица со справочной информацией. В ней отражаются показатели, которые на чистую прибыль не влияют, но включаются в совокупный финансовый результат.

Если в периоде имела место переоценка основных средств и в итоге изменился добавочный капитал, эту сумму нужно отразить по строке 2510. Результат от операций, не вошедший в чистую прибыль или убыток, отражается по строке 2520. В строке 2530 считается налог на прибыль от операций, результаты которых отражены по строкам 2510 и 2520.

В строке 2500 подсчитывается совокупный финансовый результат – производится корректировка чистой прибыли из строки 2400 на показатели из строк 2510, 2520 и 2530.

В строках 2900 и 2910 акционерные общества справочно отражают показатели по акциям.

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

Что показывает ОФР

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Стандартный пакет финотчетности коммерческой организации включает бухбаланс, отчет о финрезультатах, отчет о движении денежных средств и об изменениях капитала. Эти формы составлены на основе бухгалтерского учета и нужны для анализа информации о деятельности организации и планирования дальнейшего развития, в том числе для внутренних пользователей. В них отражается информация о финансовом положении компании, прибыльности или убыточности ее деятельности, о направлениях расходов и источниках доходов, а также о движении капитала.

Дополнительно организации готовят пояснения, а также вместе с отчетностью сдают аудиторское заключение, если подлежат обязательному аудиту.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Финансовую отчетность можно разделить на следующие виды:

1. Годовая и промежуточная отчетность

Промежуточная отчетность отличается от годовой тем, что охватывает меньший период. Ее составляют раз в месяц, квартал или полугодие. Сдавать такую отчетность в налоговую не надо, так как большинство организаций составляют ее по своему желанию и для себя или определенных внешних пользователей.

В состав промежуточной отчетности входит баланс и отчет о финансовых результатах. Промежуточные формы не утверждены законодательно. Организация может взять за базу годовые отчеты и доработать их под промежуточные.

2. Полная и упрощенная отчетность

Упрощенная отчетность доступна организациям, которые могут вести бухучет по упрощенной схеме. Это субъекты малого предпринимательства и «сколковцы».

В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финрезультатах. Необходимость в остальных отчетных формах зависит от того, содержат ли они сведения, без которых нельзя объективно оценить финансовое положение и результаты деятельности организации. То есть включать их не обязательно.

Формы баланса и отчета о финрезультатах отличаются от стандартных. В них входят показатели только по группам статей без детализации.

3. Отчетность коммерческих и некоммерческих организаций

У коммерческих и некоммерческих организаций отличается состав отчетности. Так, коммерческие организации обычно отчитываются по всем формам, которые перечислены выше, а для некоммерческих есть особенности.

НКО могут не сдавать в налоговую никаких отчетов, кроме бухбаланса и отчета о целевом использовании средств, если для остальных форм нет информации. Однако в состав отчетов рекомендуется дополнительно включать отчет о финрезультатах в случаях, когда НКО получала существенный доход от предпринимательской деятельности и данных в целевом отчете недостаточно для формирования достоверного представления о результатах деятельности организации.

4. Первичная и сводная консолидированная отчетность

Первичную отчетность организации составляют по данным текущего учета. Она включает данные об одной конкретной организации.

Консолидированную отчетность составляют по группе взаимосвязанных организаций. В ней капитал, обязательства, доходы и расходы представлены как общие. Сводная отчетность показывает финансовое положение и финансовые результаты всей группы, а не каждой отдельной организации.

Правила составления отчетности утверждены в ПБУ 4/99. Из основных требований:

- русский язык;

- валюта РФ;

- данные в тысячах рублей без десятичных знаков;

- нет подчисток и помарок;

- показатели с отрицательным значением указываются в скобках;

- отсутствующие показатели заменяются прочерком;

- баланс включает показатели в нетто-оценке, то есть за вычетом регулирующих величин;

- данные отчетности за отчетный период должны быть сопоставимы с данными отчетности за прошлые периоды.

По каждому числовому показателю отчетности, кроме отчета за первый год, должны приводиться данные минимум за два года — отчетный и предыдущий.

Отчетность считается составленной после того, как ее подпишет руководитель, главбух или иное должностное лицо, ответственное за ее подписание.

Годовую отчетность нужно утвердить на общем собрании участников (акционеров). Срок для проведения собрания определяется в уставе. Он должен попадать в период:

- для ООО — с 1 марта по 30 апреля;

- для АО — с 1 марта по 30 июня.

Решение об утверждении отчетности оформляется протоколом общего собрания. В нем должны быть указаны номер, дата, место проведения, повестка, сведения об участниках и результатах голосования.

Если в ООО один участник, для утверждения отчетности достаточно его решения, оформленного в произвольном порядке.

Так как срок для утверждения отчетности больше, чем срок для ее подготовки. В ФНС можно сдавать и не утвержденную отчетность.

Порядок представления годовой финансовой отчетности и аудиторского заключения утвержден Приказом ФНС России от 13.11.2019 № ММВ-7-1/569@.

Организации должны сдать отчетность в налоговую по месту своего нахождения. Срок на это — 3 месяца после окончания отчетного периода. В 2022 году крайняя отчетная дата — 31 марта.

В органы статистики отчетность за 2021 год сдавать не нужно. Эта обязанность осталась только у организаций, отчетность которых содержит сведения государственной тайны, а также в случаях, установленных Правительством РФ.

Форма представления отчетности — исключительно электронная. С 2020 года все организации не могут сдавать формы на бумаге.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Чтобы сделать работу с отчетностью проще, создано множество специальных сервисов и программ. Они автоматизируют расчеты, помогают оптимизировать задачи и тратить на отчетность меньше времени.

Самый базовый инструмент — учетная программа. Сейчас осталось мало компаний, которые ведут учет и формируют отчетность вручную. Крупные предприятия уже давно перешли на специальные программы, которые позволяют нескольким бухгалтерам работать вместе и выполнять все свои задачи: вести учет первичных документов, сводить данные по подразделениям, формировать отчетность, готовить аналитику по любым параметрам и многое другое. К таким программам относится Контур.Бухгалтерия Актив.

Малый бизнес часто выбирает онлайн-сервисы, которые помогают выполнять базовые бухгалтерские операции и сдавать отчетность: Контур.Бухгалтерия или Контур.Эльба.

Еще один незаменимый инструмент — пакет программ Microsoft Office. Например, Excel часто используют финансовые директоры и экономисты для формирования внутренней аналитики, нестандартных подсчетов, составления специальных таблиц. Все это помогает руководству принимать верные управленческие решения.

Сдавать бухгалтерскую отчетность теперь можно только в электронном формате. Для этого можно использовать электронный сервис ФНС или подключить специальную систему для онлайн-сдачи отчетности — Экстерн.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Экстерн — система для подготовки и сдачи отчетности через интернет. Она позволяет отчитываться в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН. Все отчетные формы обновляются автоматически.

Отчетность можно загрузить в систему или заполнить прямо в сервисе с подсказками и частичной автоматизацией. Перед отправкой все формы проходят проверку на ошибки, их можно исправить прямо в программе.

Кроме сдачи отчетов пользователи Экстерна могут:

- проводить сверку с контрагентами и контролирующими органами;

- проверять потенциальных партнеров;

- заказывать неограниченное количество выписок из ЕГРЮЛ и ЕГРИП;

- пользоваться справочно-правовой системой;

- смотреть вебинары и читать экспертные статьи об учете и отчетности.

Протестируйте все возможности сервиса бесплатно по акции «Тест-драйв».