Второй год подряд я веду бюджет нашего класса. Мы собираем по двести рублей в месяц с ребенка и ни в чем себе не отказываем.

Я расскажу, как мы планируем, учитываем и тратим родительские деньги. Моя статья пригодится, если вы только организуете родительский комитет или не понимаете, зачем вообще сдавать деньги в классе.

Что такое родительский комитет

Родительский комитет — это посредник между администрацией школы, учителями и родителями. Администрация доносит через него нужную, с их точки зрения, информацию — о том, что деньги собирать нельзя, туалетную бумагу и мыло каждый ученик должен носить в портфеле, а дарить подарки учителям — грех. Чтобы не собирать всех родителей, они просят прийти двух-трех активистов от каждого класса и сообщают все новости. Активисты затем рассказывают новости остальным родителям.

Учитель использует родительский комитет в качестве помощника — вывезти детей на экскурсию, провести мероприятие или закупить материалы для уроков. Даже если родители не собирают деньги в фонд класса, родительский комитет все равно нужен. Учителю удобнее и быстрее решить вопрос с тремя родителями, чем опрашивать мнение тридцати пап и мам.

Юридически статус родительских комитетов в российском законодательстве не закреплен. Их упоминают в нескольких документах, но только косвенно.

Раньше действовало Письмо Министерства просвещения РСФСР «О типовом положении о родительском комитете общеобразовательной школы», но в 2016 году его признали утратившим силу.

Если родители выберут не менее трех участников, организуют общее собрание, где примут решение о создании комитета, оформят протокол и утвердят устав, то такой комитет станет общественным объединением без образования юридического лица. Но на практике я таких случаев не встречала.

Избранные статьи для родителей

Все, что вы хотели знать о детях и деньгах, — в нашей рассылке дважды в неделю

Как мы создали родительский комитет

На первом собрании нашего класса родители подняли вопрос, нужно ли создавать фонд класса. Решили, что нужно, поэтому, когда понадобились активисты, я подняла руку. Мне хотелось разобраться, на что тратятся родительские деньги и на какую сумму в месяц класс может «ни в чем себе не отказывать». Пару мне составил еще один доброволец — так у нас появился родительский комитет.

Создание фонда класса — дело добровольное, заставить родителей сдавать деньги никто не может. Нам повезло — у нас не было тех, кто против. Если бы нашлись, было бы два пути.

Первый — спросить отказавшихся родителей, как поступим, если сломается принтер, закончится бумага, а дети будут ждать подарки на праздник. Второй — собирать деньги и знать, что не все родители будут сдавать. Но здесь тонкий вопрос с подарками — покупать ли их детям родителей, не сдававших деньги, или вообще убрать эту статью расходов. Здесь все решается обсуждением.

Хотя учительница помогла нам создать родительский комитет, от фонда класса она дистанцировалась. Обычно учителя предпочитают не касаться денежного вопроса, чтобы не спровоцировать лишнюю проверку и не услышать в свой адрес нареканий.

У государства на этот счет однозначная позиция — оно против незаконных денежных сборов и разрешает только добровольные пожертвования образовательной организации на расчетный счет.

Сколько и когда собираем

Существуют разные способы сбора денег: регулярные — каждый месяц или раз в год, и по ситуации — от случая к случаю. Мы выбрали первый — определили фиксированную сумму и сдаем каждый месяц. Мне нравится этот способ, и вот почему.

Можно планировать бюджет на праздники. Основная нагрузка на бюджет класса приходится с сентября и до 8 марта. Мы закупаем подарки на День учителя, Новый год, 23 Февраля и 8 Марта. После этого расходы падают: требуются только мелочи вроде туалетной бумаги, мыла, воды или заправки картриджа. Даже если сломается принтер в конце года — мы уверены, что нам хватит на ремонт.

Можно оптимизировать траты. В прошлом году учителю требовались апельсины и лимоны для опытов на уроке. В классе 26 человек — даже если каждый принесет по штуке, окажется слишком много. Мы уточнили нужное количество, купили 4 апельсина и 4 лимона на всех и потратили 230 Р — по 8,85 Р на человека. Если бы мы собирали от случая к случаю, то каждый сдал бы по 8,85 Р или покупал самостоятельно.

Позволяет каждому выбрать свой темп сдачи денег. По нашей системе одни родители сдают сразу всю сумму до конца года, «чтобы никто больше не дергал». Другим удобно сдавать каждый месяц по чуть-чуть. Нам повезло — у нас большинство родителей сдают сразу всю сумму, поэтому наша система работает без сбоев.

Интуитивно мы остановились на сумме 200 рублей в месяц за ребенка. Если в классе учится двое детей из одной семьи — 300 рублей за обоих. Такая сумма не обременительна для бюджета большинства семей, поэтому ни один родитель не отказался сдавать деньги. Решили, если хватать не будет — пересмотрим и повысим. Но мы не прогадали, и на все хватило.

Как ведем учет

Я стараюсь все упорядочить, поэтому придумала несколько форм учета.

Форма «Приход». Мы договорились с родителями сдавать по двести рублей в месяц, поэтому я создала таблицу и напротив фамилии ребенка ставлю «200» за тот месяц, за который родитель сдал деньги. Если сдают сразу тысячу, разбиваю сумму на пять месяцев. Так я всегда знаю, кто, сколько и за какой месяц сдал.

Я распечатала эту форму и заполняю от руки, поскольку беру ее на собрания, где родители сдают деньги наличными. Получается небрежно, зато не трачу время на перенос данных с листочков и не боюсь ничего потерять.

Форма «Расход». В этой форме я записываю, когда и на что потратила деньги, а также сумму. Если ее вести в экселе — сможете считать общую сумму расходов автоматически.

Конвертик для чеков. Я завела конверт и складываю в него все чеки, чтобы не потерялись. Если кто-то из родителей захочет их изучить — готова предъявить в любой момент.

На что тратим деньги класса

Все расходы за прошлый год я разделила на несколько категорий — так проще увидеть схожие траты и не потеряться в цифрах.

Оргмоменты. Это расходы на вещи, на которые у школы нет денег, но они нужны: облегчают работу учителя и помогают детям быстрее привыкнуть к школе. Например, мы купили папки-сегрегаторы и скоросшиватели, чтобы оформить личные дела всех детей, обновили старую табличку на двери класса, отремонтировали и заправили принтер, а также купили бумагу. Еще пополнили запас карандашей и ручек: дети часто переживают из-за забытой дома ручки или карандаша. Теперь учительница выдает их по мере необходимости.

Расходы за год на оргмоменты — 10 840 Р

| Папки-сегрегаторы | 3250 Р |

| Ремонт и заправка принтера | 2100 Р |

| Методички | 1600 Р |

| Распечатка документов | 970 Р |

| Личные карточки учащихся | 700 Р |

| Заправка картриджа | 530 Р |

| Файлы | 400 Р |

| Папки-скоросшиватели | 360 Р |

| Табличка на дверь | 300 Р |

| Пачка бумаги | 250 Р |

| Простые карандаши | 170 Р |

| Шариковые ручки | 130 Р |

| Журнал | 80 Р |

Ремонт и заправка принтера

2100 Р

Распечатка документов

970 Р

Личные карточки учащихся

700 Р

Папки-скоросшиватели

360 Р

Хозяйственные нужды. Сюда я включаю вещи, необходимые для жизнедеятельности класса: воду, расходы на принтер и материалы для урока. Хотя руководство школы против любых сборов, остаются неясными следующие моменты:

- Кто покупает детям в первом классе наклейки? Поскольку в первом классе учитель оценки не ставит, он клеит в тетрадь ученика наклейки вместо оценок. Школа не выделяет деньги на них, а учитель разорится, если будет покупать их на собственные деньги.

- Удобно ли каждому ребенку носить в портфеле собственные туалетную бумагу и мыло или держать их у себя в маленьком шкафчике? Иногда в таком шкафчике дети хранят еще форму для физкультуры, полотенце, сменную обувь, а в некоторых классах — верхнюю одежду. Туалетной бумаги в школьных туалетах нет или выделяется слишком мало.

- Кто заправляет принтер, на котором учительница распечатывает тесты и задания для детей?

Расходы за год на хознужды — 4262 Р

| Вода в класс | 1120 Р |

| Наклейки в дневник | 832 Р |

| Влажные салфетки | 355 Р |

| Туалетная бумага | 340 Р |

| Жидкое мыло | 260 Р |

| Самоклеящиеся закладки | 250 Р |

| Бумага | 245 Р |

| Фрукты для опытов на урок по окружающему миру | 230 Р |

| Удлинитель | 180 Р |

| Печать фотографий на «доску почета» | 140 Р |

| Мяч | 85 Р |

| Ограничители открывания на окна | 80 Р |

| Тетради | 75 Р |

| Пакеты для мусора | 70 Р |

Самоклеящиеся закладки

250 Р

Фрукты для опытов на урок по окружающему миру

230 Р

Печать фотографий на «доску почета»

140 Р

Ограничители открывания на окна

80 Р

Праздники и подарки детям. Мы закупаем подарки и организуем праздники, чтобы дети с интересом ходили в школу. Помимо общих праздников — Нового года, 23 Февраля и 8 Марта — мы отмечаем еще День святого Николая 19 декабря. В этот день дарим детям сладкий подарок и выдаем шаблоны, чтобы они написали письмо Деду Морозу. В прошлом году были еще два внеплановых праздника — «Посвящение в первоклассники» и «Прощание с азбукой».

Расходы за год на праздники и подарки — 16 269 Р

| Новогодние подарки | 5980 Р |

| Подарки детям на 23 Февраля и 8 Марта, игрушки | 4645 Р |

| Украшения из шаров для праздника «Посвящение в первоклассники» | 1100 Р |

| Шоколадные батончики на 23 Февраля | 1040 Р |

| Пончики на 8 Марта | 972 Р |

| Сок в индивидуальных упаковках на 8 марта | 650 Р |

| Дипломы первоклассника | 468 Р |

| Конфеты на День св. Николая | 430 Р |

| Шаблоны писем Деду Морозу | 416 Р |

| Конфеты на праздник «Посвящение в первоклассники» | 360 Р |

| Дипломы для праздника «Прощание с азбукой» | 208 Р |

Новогодние подарки

5980 Р

Подарки детям на 23 Февраля и 8 Марта, игрушки

4645 Р

Украшения из шаров для праздника «Посвящение в первоклассники»

1100 Р

Шоколадные батончики на 23 Февраля

1040 Р

Сок в индивидуальных упаковках на 8 Марта

650 Р

Дипломы первоклассника

468 Р

Конфеты на День св. Николая

430 Р

Шаблоны писем Деду Морозу

416 Р

Конфеты на праздник «Посвящение в первоклассники»

360 Р

Дипломы для праздника «Прощание с азбукой»

208 Р

Подарки учителю. Мы создали фонд класса, чтобы тратить его на нужды детей. В начальной школе учитель уделяет много внимания нашим детям, поэтому я тоже стараюсь порадовать его. Еще для нас это способ обратной связи — показать, как мы благодарны и ценим труд учителя. Кроме основного учителя со второго класса мы покупаем подарки к праздникам еще педагогам по английскому языку. Администрации школы, сотрудникам столовой, медсестре и секретарю от класса подарки не покупаем.

Учителю подбираем полезный или вкусный подарок. Мы не спрашиваем совета у посторонних или родителей, а стараемся узнать мнение учителя через подруг или знакомых. Нам повезло, одна из мам нашего класса раньше работала в школе, поэтому по-дружески спрашивает нашу учительницу о предпочтениях. Так мы покупали чай и кофе на День учителя и праздничное украшение для дома на Новый год.

В этом году не стали повторяться и подарили на День учителя комнатный цветок и флешку на 16 Гб — учительница любит комнатные растения, а флешка небольшого объема ей требуется по работе.

Мы стараемся не дарить личные вещи, например сертификаты в магазины косметики, книги или билеты на мероприятия. Угадать вкус учителя в книгах или мероприятиях сложно, а сертификат привязывает человека к конкретному магазину.

Если у нас иссякнут идеи подарков, подарим три тысячи рублей. Так больше шансов, что подарок принесет радость или уйдет на полезное дело.

Расходы за год на подарки учителю — 9350 Р

| День рождения: подарок | 3000 Р |

| День учителя: чай, кофе и цветы | 2000 Р |

| Новый год: украшение для дома | 1100 Р |

| 8 Марта: подарок | 2000 Р |

| 8 Марта: упаковка сладостей | 700 Р |

| 8 Марта: цветы | 500 Р |

| 8 Марта: открытка | 50 Р |

День рождения: подарок

3000 Р

День учителя: чай, кофе и цветы

2000 Р

Новый год: украшение для дома

1100 Р

8 Марта: упаковка сладостей

700 Р

Прочие расходы. Часть этих расходов связана с организационной деятельностью школы — встречей ветеранов или поздравлением выпускников. Средств на это не выделяют, а оставить ветеранов или выпускников без подарков неудобно, поэтому мы покупаем их за счет фонда.

Еще случаются неожиданные расходы. Например, в прошлом году у нас был выездной мастер-класс по выпечке пиццы. Когда пиццу испекли, оказалось, что напитки не включены в стоимость и продаются за дополнительную плату. Свою воду дети уже выпили, а возможность купить новую была не у всех.

У нас было два варианта. Первый — предложить покупать детям воду самостоятельно, а если у ребенка нет денег — заплатить за него и потом собрать с родителей. Но благодаря фонду класса мы пошли другим путем и заказали на всех четыре пачки сока. Возможно, острая жажда мучила не всех, но у всех была возможность попить — кто-то сделал один глоток, а кто-то выпил за соседа.

Незапланированные расходы за год — 3818 Р

| Пилотки для участия в конкурсе | 1750 Р |

| Подарки одиннадцатиклассникам на последний звонок | 800 Р |

| Сок детям в кафе во время экскурсии | 768 Р |

| Билет в развлекательный центр для учителя в качестве сопровождающего (дети ходили по бесплатным билетам) | 350 Р |

| Печенье для общешкольного подарка ветеранам на 9 Мая | 150 Р |

Пилотки для участия в конкурсе

1750 Р

Подарки одиннадцатиклассникам на последний звонок

800 Р

Сок детям в кафе во время экскурсии

768 Р

Билет в развлекательный центр для учителя в качестве сопровождающего (дети ходили по бесплатным билетам)

350 Р

Печенье для общешкольного подарка ветеранам на 9 Мая

150 Р

Всего мы потратили за год 44 539 Р, а собрали в фонд класса 45 900 Р. На оставшуюся разницу — 1361 Р — купили для нового учебного года две пачки бумаги, мыло, тетради для контрольных и наняли уборщицу, чтобы вымыть три окна в классе.

Как получится в этом году — не знаю, поскольку расходы меняются из года в год. В этом году нам уже не нужны ни папки-сегрегаторы, ни табличка на кабинет, ни наклейки, зато понадобились рабочие тетради по-английскому. Думаю, что на подарки детям и учителю потратим примерно ту же сумму, но возможны и новые непредвиденные расходы.

Общий бюджет в 2017 году

| Собрали за год | 45 900 Р |

| Праздники и подарки детям | 16 269 Р |

| Орграсходы | 10 840 Р |

| Подарки учителю | 9350 Р |

| Хозрасходы | 4262 Р |

| Прочие расходы | 3818 Р |

| Остаток на май 2017 года | 1361 Р |

Праздники и подарки детям

16 269 Р

Остаток на май 2017 года

1361 Р

Где и как покупаем

Мы с коллегой по родительскому комитету специально скидок и низких цен не ищем — покупаем там, где удобнее и ближе, но если узнаем о скидках, то не поленимся и съездим. То, что требуется часто — туалетную бумагу, пакеты для мусора и влажные салфетки для класса — я покупаю вместе с покупками для своей семьи в сетевом супермаркете. Покупки для класса стараюсь пробивать отдельным чеком, чтобы потом не высчитывать сумму для отчета из семейных покупок.

Что нужно для класса, что закончилось и надо докупить — узнаём у учителя. Опытным путем я поняла: если учитель говорит, что еще есть целая пачка бумаги, значит уже пора покупать. У учителей много обязанностей, поэтому они звонят, только когда все закончилось.

Большие запасы не делаем — их негде хранить: шкафы в классе заняты книгами, пособиями, детскими вещами и канцтоварами для уроков труда.

О чем советуемся с другими родителями

Я пришла к выводу, что советоваться нужно только по поводу дополнительных расходов. Иначе можно долго обсуждать в чате и ни к чему не прийти. Если родительскому комитету доверяют бюджет класса, то доверяют и выбор подарков.

Мы приглашаем родителей поздравить учителя и стараемся не забывать выкладывать в чат фото подарков. Если предлагают идеи подарков, мы их рассматриваем, но они поступают редко. Вот какие вопросы я рекомендую выносить на голосование или обсуждение в общий чат класса.

Непредвиденные расходы. В середине года наш класс переехал в новый кабинет. Начиналась весна и солнце светило детям прямо в глаза, поэтому решили заказать жалюзи. В чате я написала цену и свой отзыв о фирме. Я заказывала там жалюзи себе домой и осталась довольна: сделали они хорошо, а цену взяли среднюю по рынку. Предложила высказать другие предложения, если есть, и писать сразу по существу, с конкретным телефоном, по которому можно позвонить и пригласить замерщика. Это помогло мне избежать ответов в стиле «вот там знакомым делали, вышло недорого».

Крупные покупки. Мы долго обсуждали, стоит ли заказывать воду в класс. Спор разгорелся нешуточный. Одни утверждали, что пить воду из кулера нельзя, поскольку она вредная. Другие были недовольны тем, что дети, приносящие воду с собой, делятся с остальными и так передают им микробы. В итоге решили, что воду стоит все-таки заказывать.

Подарки. Обычно я покупаю подарки сама, но новогодние подарки детям вынесла на обсуждение из-за размера покупки и существенного бюджета. Я выбирала из двух подарков одной фирмы — большого и среднего. По предварительным подсчетам на средний вполне хватало денег из фонда класса, но я подумала, что родителям такой подарок покажется маленьким. Для большого подарка понадобилось бы собрать еще по сто рублей. В итоге большинство проголосовало за средний.

На что собираем отдельно

Улучшения в классе и ремонт. В последние пару лет в нашей школе появились деньги на ремонт в классах — обновили мебель и линолеум, но все работы и закупки идут через конкурс. Мы ждать конкурса не стали и купили жалюзи за 14 700 Р. Сдали на них в марте по 600 Р, а остаток потратили на крючки для одежды.

Экскурсии, походы в театр, цирк и другие внеклассные развлечения. Учитель предлагает поездку, а желающие пишут в чате. Когда известно количество детей, мы определяем сумму на одного ребенка и собираем деньги. Как правило, указываем дату, до которой нужно сдать всю сумму, а дальше покупаем билеты и заказываем транспорт.

В прошлом году мы ездили на две экскурсии в другие города, ходили в цирк и два раза в театр. Если ребенок участвовал во всех мероприятиях, родители потратили на внеклассную деятельность 4100 Р.

Видеосъемка. Мы заказали профессиональную видеосъемку на праздник «Посвящение в первоклассники». Инициатором выступила мама не из родительского комитета, что меня очень обрадовало. Я стараюсь поддерживать любые инициативы родителей.

За прошлый год родители нашего класса потратили на год пребывания ребенка в школе по 2400 Р — 1800 Р в фонд класса и 600 Р на покупку жалюзи. Если кто-то ездил на экскурсии и покупал видеосъемку, вышло дороже.

Если не сдавать деньги

Сдавать или не сдавать деньги — решает каждый сам. Но прежде чем отказаться, подумайте вот о чем. Три тысячи рублей на подарок учителю — это много или мало? Большинство людей примеряет на себя всю сумму. Готов ли я потратить три тысячи на подарок родственнику или что купил бы себе за эти деньги. Это неправильный подход.

Правильно взять и разделить сумму на количество человек, сдавших деньги. В нашем случае это 25 родителей, по 120 Р на каждого. Это и есть та сумма, которую родитель потратил на поздравление педагога. Если бы не было фонда класса и мы не покупали подарок совместно, придумать подарок за 120 Р было бы проблематично.

Приведу другой пример. Ремонт принтера обошелся нам в 2100 Р, по 84 Р на человека. Именно столько каждый родитель заплатил за то, чтобы учитель быстро мог распечатать детям нужные материалы для учебы.

Все эти расходы нужны только для одного — повысить уровень комфорта детей и учителя. Бесспорно, класс проживет и без них: мир не перевернется и учебный процесс не сорвется. Учитель не распечатает дополнительные задания, а будет строго следовать учебнику. Каждый купит подарок ребенку от Деда Мороза сам. Но хочется, чтобы в 21 веке мыло и туалетную бумагу дети все-таки уже не носили в портфеле.

Как вести бюджет класса без стресса

- Определите фиксированную сумму в месяц, чтобы она была необременительной для родителей.

- Попросите сдавать сразу за полгода или год. Как правило, у большинства родителей есть такая возможность.

- Привлекайте других родителей, если требует ситуация. Если не успеваете — попросите помочь и не стесняйтесь просить.

- Поощряйте активность других родителей и поддерживайте все идеи. Только ставьте условие, что реализовывать предложенное будет тот, кто предложил.

- Не советуйтесь в чате по каждому поводу, а обсуждайте только важные и крупные покупки.

Будет полезен, в первую очередь, в выпускном классе.

Скачать:

Предварительный просмотр:

Предварительный просмотр:

Предварительный просмотр:

Отчёт по расходам в течение 20_ – 20_ учебного года в нашем классе.

Индивидуальные РАСХОДЫ на учащегося ___класса __________________(ФИ)

|

Вложено |

№ |

Куплено |

Количество |

Потрачено |

|

________рублей |

1. |

Подарок для первоклассников |

||

|

2. |

||||

|

3. |

||||

|

4. |

||||

|

5. |

||||

|

6. |

||||

|

7. |

||||

|

8. |

||||

|

9. |

||||

|

10. |

||||

|

11. |

||||

|

12. |

||||

|

13. |

||||

|

14. |

||||

|

15. |

||||

|

16. |

||||

|

Остаток |

___ рублей |

|||

|

+ ______рублей |

17. |

Аренда зала |

||

|

18. |

||||

|

19. |

||||

|

20. |

||||

|

21. |

||||

|

22. |

||||

|

23. |

||||

|

__________ руб. |

Остаток: |

__________руб. |

Предварительный просмотр:

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______ рублей |

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______ рублей |

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______рублей |

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______ рублей |

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______ рублей |

ФИ_________________

|

Вложено |

№ |

Приобретено |

Количество |

Потрачено |

Примечание |

|

_____рублей |

1. |

||||

|

2. |

|||||

|

3. |

|||||

|

4. |

|||||

|

5. |

|||||

|

6. |

|||||

|

7. |

|||||

|

8. |

|||||

|

9. |

|||||

|

10. |

_______ руб. |

Все копеечки в сумме. |

|||

|

Остаток |

______ рублей |

Предварительный просмотр:

Отчёт по расходам в течение 20_ – 20_ учебного года в нашем классе.

ОБЩИЕ РАСХОДЫ КЛАССА

|

Всего потрачено |

№ |

Куплено |

Количество |

Потрачено 1 человеком |

На весь класс |

|

|

______ руб. |

1. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

______ руб. |

2. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

______ руб. |

3. |

_________ шт. |

_____ руб. |

Индивидуально |

||

|

______ руб. |

4. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

______ руб. |

5. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

______ руб. |

6. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

8. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

9. |

_____ руб. |

На __ человек. |

|||

|

______ руб. |

10. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

11. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

12. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

13. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

______ руб. |

14. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

||

|

______ руб. |

15. |

_____ руб. |

На __ человек. |

|||

|

______ руб. |

16. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

17. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

18. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

_________ шт. |

Индивидуально |

|||||

|

______ руб. |

19. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

20. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

21. |

Индивидуально |

||||

|

______ руб. |

_____ руб. |

На __ человек. |

||||

|

______ руб. |

_____ руб. |

На __ человек. |

||||

|

______ руб. |

22. |

_____ руб. |

На __ человек. |

|||

|

______ руб. |

23. |

_________ шт. |

_____ руб. |

На __ человек. |

||

|

______ руб. |

24. |

_________ шт. |

_____ руб. |

На __ человек. |

(+ Кл. рук.) |

|

|

_________ шт. |

Индивидуально |

|||||

|

Вложено |

______ руб. |

|||||

|

Потрачено |

______ руб. |

|||||

|

Остаток |

______ руб. |

|||||

|

По факту: |

______ руб. |

По теме: методические разработки, презентации и конспекты

- Мне нравится

Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

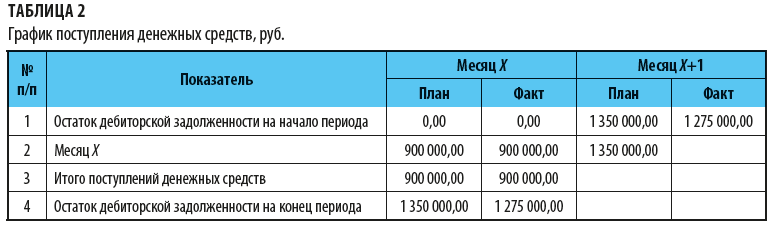

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- Бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- Отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- Отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- Отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета.

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год).

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

Пользователи и цель составления отчётности

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании . Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства . Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Отчёт о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Отчёт об изменениях капитала

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненой формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

- Показатели раздела группируются внутри периода по группам “Увеличение капитала” и “Уменьшение капитала”;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода . Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия .

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.

Аудит

В состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/

Источники:

- https://dic.academic.ru/dic.nsf/ruwiki/1662538

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/

- https://FB.ru/article/454754/finansovyie-dokumentyi—eto-spisok-dokumentov-po-vajnosti-poryadok-oformleniya

Как вести бюджет класса: советы и варианты организации: как собирать деньги, как вести отчетность, доходы и расходы.

Итак, в вашем классе выбрали родительский комитет. Теперь необходимо распределить между собой основные обязанности. Что касается финансов, то было бы хорошо, если функции бухгалтера класса выполняет человек с соответствующим образованием или опытом работы. На первом собрании вам надо посоветоваться с учителем и совместно с родителями ответить наследующие вопросы.

1. Как собирать деньги в фонд класса: на карту или наличными?

1. Как собирать деньги в фонд класса: на карту или наличными?

1. Как собирать деньги в фонд класса: на карту или наличными?

1. Как собирать деньги в фонд класса: на карту или наличными?Подробнее о сборе средств на банковскую карту в статье «Фонд класса на банковской карте: что надо знать?»

2. Как передать наличные деньги в родительский комитет для бюджета класса? Несмотря на всю простоту, это очень важный момент.

Постарайтесь не передавать деньги через детей! Только через взрослых: лично родителям или через учителя. Передавайте деньги в подписанных конвертах, так вы не забудете от кого они, когда придете домой из школы. Более того, полезно хранить эти конверты некоторое время, т.к. в случае вашей или родителей забывчивости, вы всегда сможете посмотреть, кто и когда передавал деньги. Если деньги переданы через учителя, попросите родителей сообщить вам об этом по смс, телефону или иным способом.

3. Как часто собирать деньги в классе?

На этом пункте мы остановимся поподробнее.

Первый вариант — это сбор денег в классный фонд перед каждым мероприятием или покупкой чего-то для класса.

Плюсы

Легче вести бюджет, т.к. каждый раз придется вести доходы/расходы по небольшим суммам.

Легче вернуть деньги в случае, если ребенок заболел и пропустил мероприятие.

Минусы

Вам придется регулярно тратить время на сбор денег и организацию приходно-расходной отчетности.

Если вы собираете наличными, придется по утрам или после уроков ждать родителей у входа в школу, вылавливать учителя с переданными конвертами и т.д.

Ваши постоянные просьбы и напоминания сдать деньги могут, в конце концов, надоесть кому- то из родителей и привести к конфликту.

Второй вариант, когда деньги в фонд класса собирают единоразово или несколько раз в год.

Например, на первом собрании принимают план внеклассной работы на первое полугодие и рассчитывают ориентировочную сумму расходов. Так как из года в год список мероприятий примерно одинаков, то планировать бюджет класса с каждым годом будет легче.

Плюсы

Вы не стоите с протянутой рукой десятки раз за год и не надоедаете родителям постоянными просьбами сдать деньги.

Вы тратите меньше времени на ведения таблиц прихода/расхода, т.к. в этом случае их будет всего две-три за год.

Минусы

Вам придется нести ответственность за бОльшую сумму.

Вести учет расходов бюджета класса также будет гораздо сложнее.

Сложно вести учет детей, которые по какой-то причине не были на классном мероприятии, а деньги были отданы из фонда класса. Систему пересчета по таким вопросам надо обязательно обсудить со всеми родителями.

Возможно, вы выберите комбинированную схему ведению классного бюджета, когда деньги на хозяйственные расходы собираются единоразово, а на мероприятия по факту их проведения. В любом случае, не забывайте вести учет прихода денег и их расхода. Храните чеки, договора, переводы, которые вы осуществляете по карте, записывайте расходы, совершенные без документов с указанием цели и ФИО того, кому они переданы. Скачать шаблоны документов для ведения доходов и расходов бюджета класса.

Возможно, вы выберите комбинированную схему ведению классного бюджета, когда деньги на хозяйственные расходы собираются единоразово, а на мероприятия по факту их проведения. В любом случае, не забывайте вести учет прихода денег и их расхода. Храните чеки, договора, переводы, которые вы осуществляете по карте, записывайте расходы, совершенные без документов с указанием цели и ФИО того, кому они переданы. Скачать шаблоны документов для ведения доходов и расходов бюджета класса.

Другие материалы об организации фонда класса.

-

Выпускной: инструкция по организации

-

Фонд класса на банковской карте: что надо знать?

-

Закупки для класса

-

Родительский комитет. С чего начать

-

Смета на выпускной: как достичь компромисса

-

Шаблоны документов для родительского комитета

-

Как организовать работу родительского комитета