Проанализировать потенциальную эффективность инвестиционных проектов и финансово-хозяйственную деятельность фирмы или предприятия можно, изучив информацию о движении в них денег. Важно понимать структуру денежных потоков, их величину и направленность, распределение во времени. Для того чтобы провести такой анализ, нужно знать, как рассчитать денежный поток.

Понятие и виды денежных потоков

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Перед тем, как рисковать своими деньгами и принять решение инвестировать в любое начинание, предполагающее получение прибыли, бизнесмен должен знать, какие денежные потоки оно способно генерировать. Бизнес-план должен содержать в себе информацию об ожидаемых затратах и поступлениях.

Анализ эффективности проекта обычно состоит из двух этапов:

- расчет необходимых для реализации инициативы капитальных вложений и прогнозирование денежных потоков (cash flow, или кэш фло), которые будет генерировать проект;

- определение чистой текущей стоимости, представляющей собой разницу между притоком и оттоком денежных средств.

Чаще всего вложение (отток) происходит на стартовом этапе проекта и в течение непродолжительного начального периода, после чего начинается приток средств. Для организации четко управляемой структуры денежный поток рассчитывается следующим образом:

- в первый год реализации – помесячно;

- во второй год – поквартально;

- в третий и последующие годы – по итогам года.

Зачастую специалисты рассматривают cash flow как стандартный и нестандартный:

- В стандартном сначала производятся все затраты, после чего начинаются поступления от деятельности предприятия;

- В нестандартном отрицательные и положительные показатели могут чередоваться. Как пример, можно взять предприятие, после окончания жизненного цикла которого согласно нормам законодательства необходимо провести ряд природоохранных мероприятий (рекультивация земли после завершения добычи полезных ископаемых из карьера и пр.).

В зависимости от вида хозяйственной деятельности фирмы выделяют три основных вида кеш фло:

- Операционный (основной). Он напрямую связан с работой предприятия. В нем в качестве притока средств выступает основная деятельность компании (реализация услуг и товаров), отток же происходит в основном поставщикам сырья, оборудования, комплектующих, энергоносителей, полуфабрикатов, то есть всего того, без чего деятельность предприятия невозможна.

- Инвестиционный. Он основан на операциях с долгосрочными активами и получении прибыли от предыдущих вложений. Притоком здесь является получение процентов или дивидендов, а оттоком – покупка акций и облигаций с перспективой получения прибыли позже, приобретение нематериальных активов (авторских прав, лицензий, права на пользование земельными ресурсами).

- Финансовый. Характеризует деятельность собственников и менеджмента на увеличение капитала фирмы для решения задач ее развития. Приток – средства от продажи ценных бумаг и получение долгосрочных или краткосрочных кредитов, отток – деньги на погашение взятых кредитов, выплата акционерам причитающихся им дивидендов.

Чтобы правильно посчитать денежный поток фирмы, необходимо учитывать все возможные факторы влияния на него, в частности, не забывать о динамике изменения стоимости денег во временной перспективе, т.е. дисконтировать. Причем, если проект краткосрочный (несколько недель или месяцев), то приведением будущих доходов к текущему моменту можно пренебречь. Если речь идет о начинаниях с жизненным циклом более года, то дисконтирование является основным условием анализа.

Определение величины денежного потока

Ключевым показателем, по которому рассчитываются перспективы предложенной на рассмотрение инициативы, является текущая стоимость, или чистый денежный поток (англ. Net Cash Flow, NCF). Это разница между положительным и отрицательным потоками в течение определенного отрезка времени. Формула расчета выглядит так:

где:

- CI – поток входящий с положительным знаком (Cash Inflow);

- CO – поток исходящий с отрицательным знаком (Cash Outflow);

- n – число притоков и оттоков.

Если вести речь о суммарном показателе компании, то необходимо рассматривать его денежный поток как сумму трех основных видов поступлений денежных средств: основного, финансового и инвестиционного. В этом случае формулу можно изобразить так:

в ней указаны финансовые потоки:

- CFO – операционный;

- CFF – финансовый;

- CFI – инвестиционный.

Вычисление величины текущей стоимости можно производить двумя методами: прямым и косвенным:

- Прямой метод принят при бюджетном планировании внутрифирменном. Он основан на выручке от реализации товара. Его формула также учитывает также иные поступления и расходы на операционную деятельность, налоги и др. Недостатком метода является то, что по нему нельзя увидеть взаимосвязь между изменениями объемов средств с полученной прибылью.

- Косвенный метод более предпочтителен, поскольку он позволяет проанализировать ситуацию глубже. Он дает возможность провести коррекцию показателя с учетом операций, не носящих денежного характера. При этом он может свидетельствовать о том, что текущая стоимость успешного предприятия может быть как больше, так и меньше прибыли за определенный период. Например, приобретение дополнительного оборудования уменьшает кэш фло относительно размера прибыли, а получение займа, наоборот, увеличивает.

Разница между прибылью и денежным потоком состоит в таких нюансах:

- прибыль показывает объем чистого дохода за квартал, год или месяц, этот показатель не всегда аналогичен Cash Flow;

- при вычислении прибыли не принимаются во внимание некоторые операции, учитываемые при расчете перемещений денежных средств (погашение займов, получение дотаций, инвестиций или кредитов);

- отдельные затраты начисляются и влияют на прибыль, но не становятся причиной реальных денежных трат (ожидаемые расходы, амортизация).

Показатель величины потока денег используется представителями бизнеса для оценки эффективности начинания. Если NCF выше нуля, то он будет принят инвесторами, как доходный, если равен нулю или ниже него, то будет отклонен как такой, который не сможет увеличить стоимость. Если нужно сделать выбор из двух схожих проектов предпочтение отдается тому, у которого NFC больше.

Примеры расчета денежного потока

Рассмотрим пример расчета потока денежных средств предприятия за один календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- поступления от реализации продукции – 450 тыс. рублей;

- расходы на материалы и сырье – (-) 120 тыс.;

- заработная плата сотрудников – (-) 45 тыс.;

- общие расходы – (-) 7 тыс.;

- налоги и сборы – (-) 36 тыс.;

- выплаты за кредит (проценты) – (-) 9 тыс.;

- прирост капитала оборотного – (-) 5 тыс.

Итого по основной деятельности – 228 тысяч рублей.

Инвестиционная:

- вложения в земельный участок – (-) 160 тыс.;

- инвестиции в активы (покупка оборудования) – (-) 50 тыс.;

- вложения в нематериальные активы (лицензия) – (-) 12 тыс.

Итого по инвестиционной деятельности – (-) 222 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 100 тыс.;

- возврат ранее взятого кредита – (-) 50 тыс.;

- платежи за лизинг оборудования – (-) 15 тыс.;

- дивидендные выплаты – (-) 20 тыс.

Итого по финансовой деятельности – 15 тысяч рублей.

Следовательно, по формуле получаем требуемый результат:

NCF = 228 – 222 + 15 = 21 тысяча рублей.

Наш пример показывает, что поток денег за месяц имеет положительное значение, значит, проект дает определенный позитивный эффект, хотя и не очень большой. При этом нужно обратить внимание на то, что в данном месяце было произведено погашение кредита, уплата за земельный участок, закуплено оборудование, выплачены дивиденды акционерам. Чтобы не допустить проблем с оплатой счетов и выйти в плюс, пришлось взять кратковременный кредит в банке.

Рассмотрим другой пример расчета Net Cash Flow. Здесь все потоки фирмы учтены как притоки и оттоки денег без разбивки на виды деятельности.

Поступления (в тыс. руб.):

- от продажи товаров – 300;

- проценты от сделанных ранее вложений – 25;

- прочие доходы – 8;

- от реализации имущества – 14;

- банковский кредит – 200.

Итого поступлений – 547 тысяч рублей.

Затраты (в тыс. руб.):

- на оплату услуг, товаров, работ – 110;

- на заработную плату – 60;

- на сборы и налоги – 40;

- на выплату банковского процента по займу – 11;

- на приобретение нематериальных активов и основных средств – 50;

- на погашение кредита – 100.

Итого затрат – 371 тысяча рублей.

Таким образом, получаем в итоге:

NCF = 547 – 371 = 176 тысяч рублей.

Однако наш второй пример является свидетельством довольно поверхностного подхода к финансовому анализу состояния предприятия. Учет всегда должен вестись в разрезе видов деятельности, опираясь на данные управленческого и аналитического учета, журналов-ордеров, главной книги.

Опытные финансисты и менеджеры советуют: чтобы четко контролировать движение средств, менеджменту предприятия следует постоянно контролировать приток средств от операционной деятельности, изучая график продаж с разбивкой по клиентам и по каждому виду выпускаемой продукции.

Из множества расходных статей можно выделить 5-7 наиболее затратных и отслеживать их в оперативном режиме. Слишком детализировать отчет по статьям затрат нецелесообразно, поскольку динамично меняющиеся малые величины трудно поддаются анализу и могут привести к неверному результату. К тому же, возникают проблемы с регулярным обновлением информации по каждой статье и сопоставлением их с данными бухгалтерского учета.

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

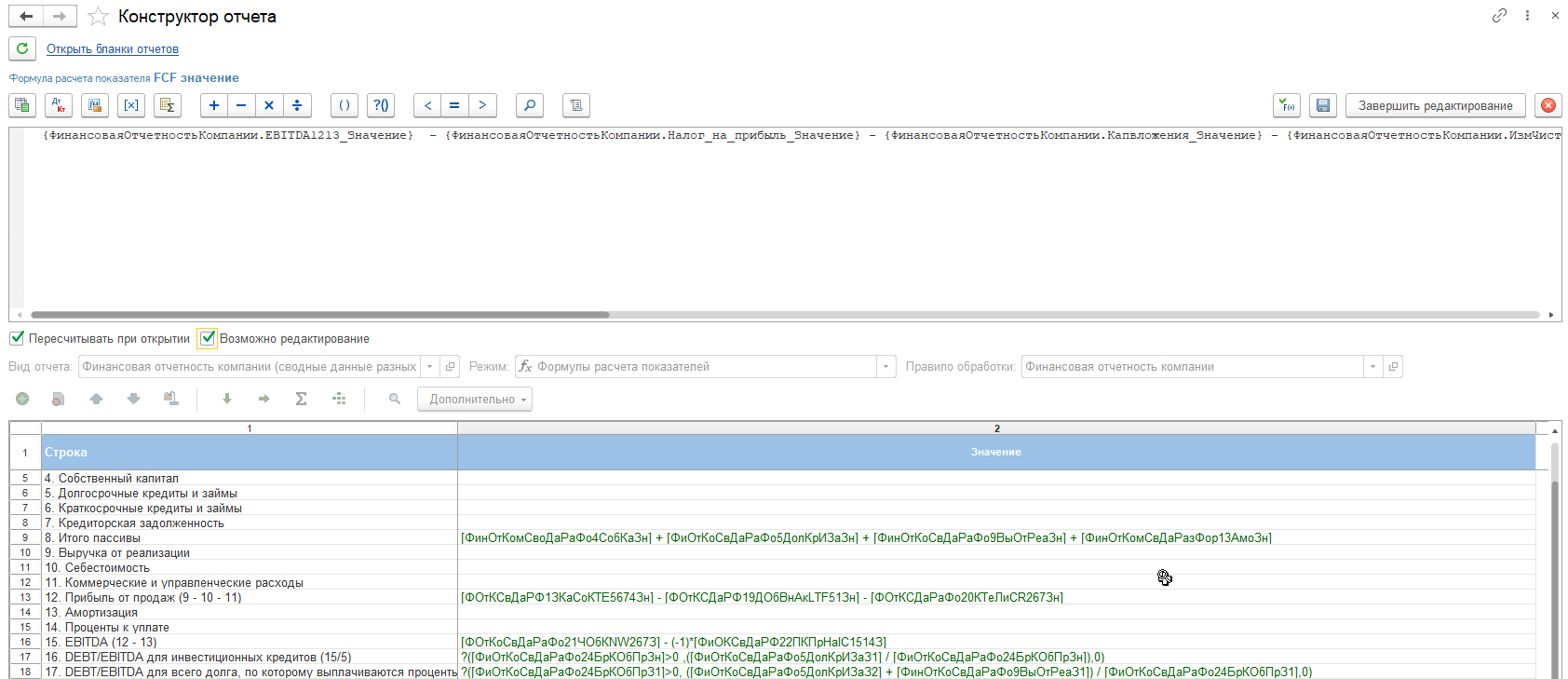

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

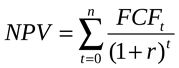

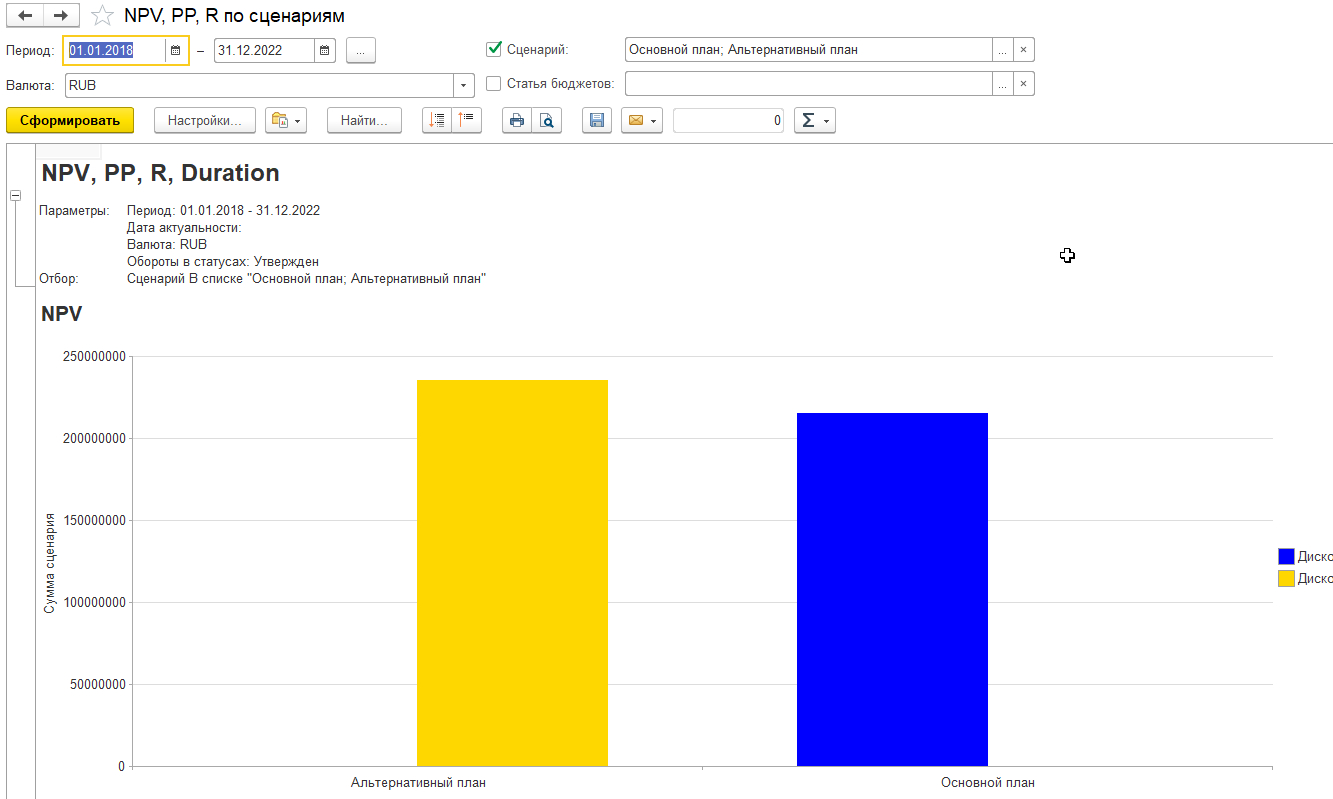

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

Настройка формул FCF в программах 1С

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

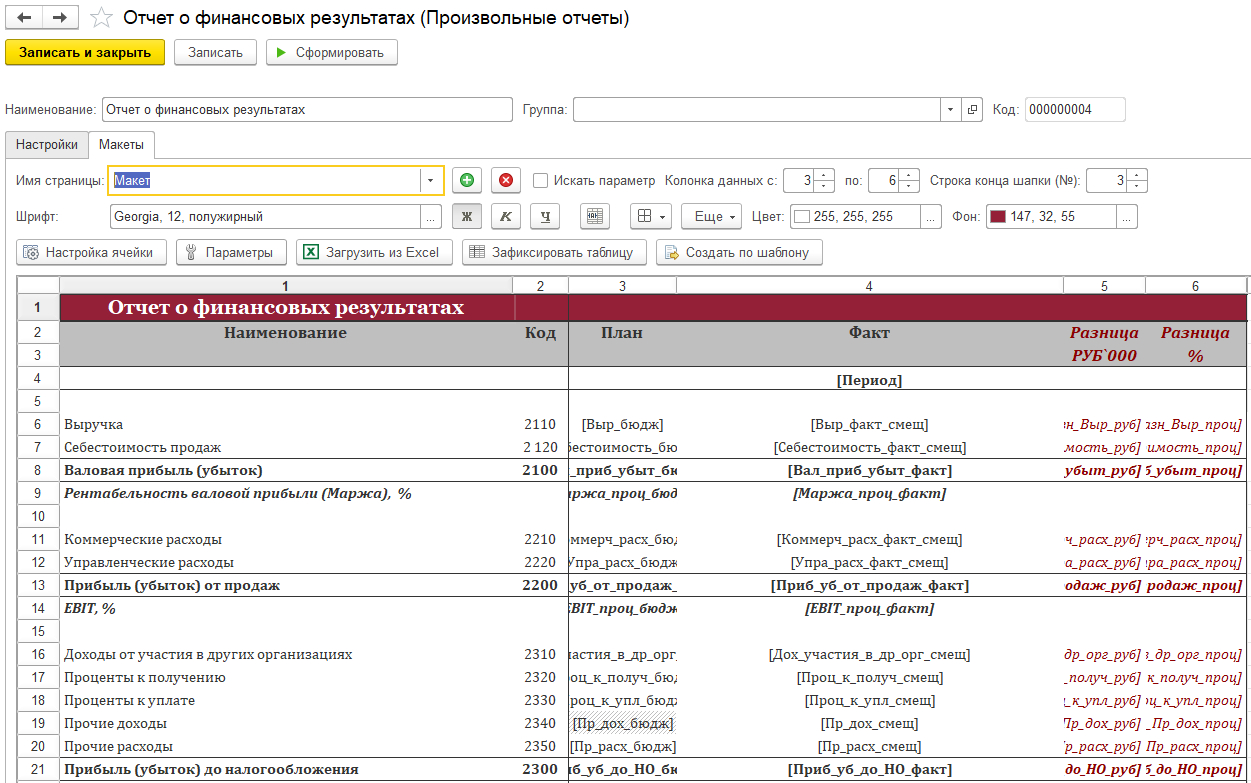

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

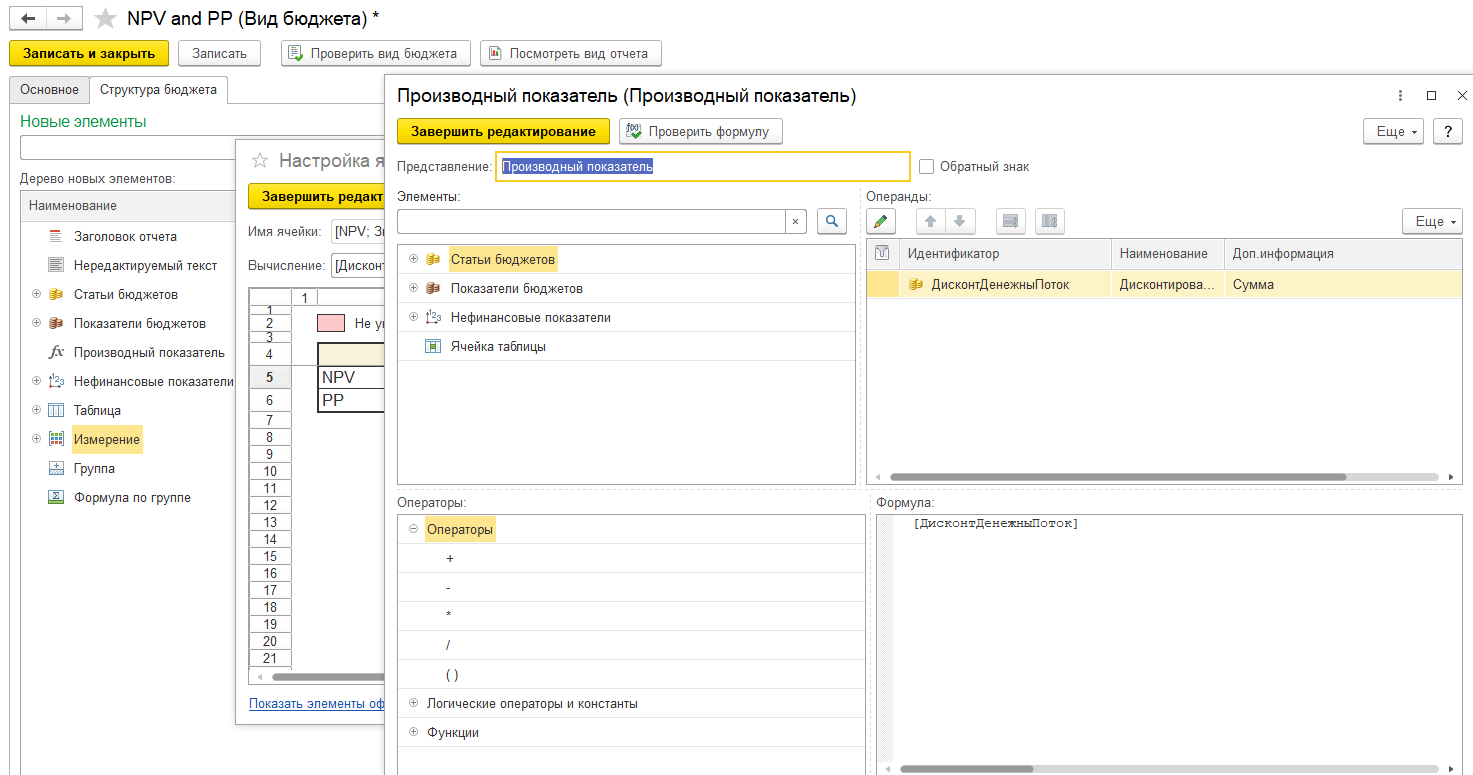

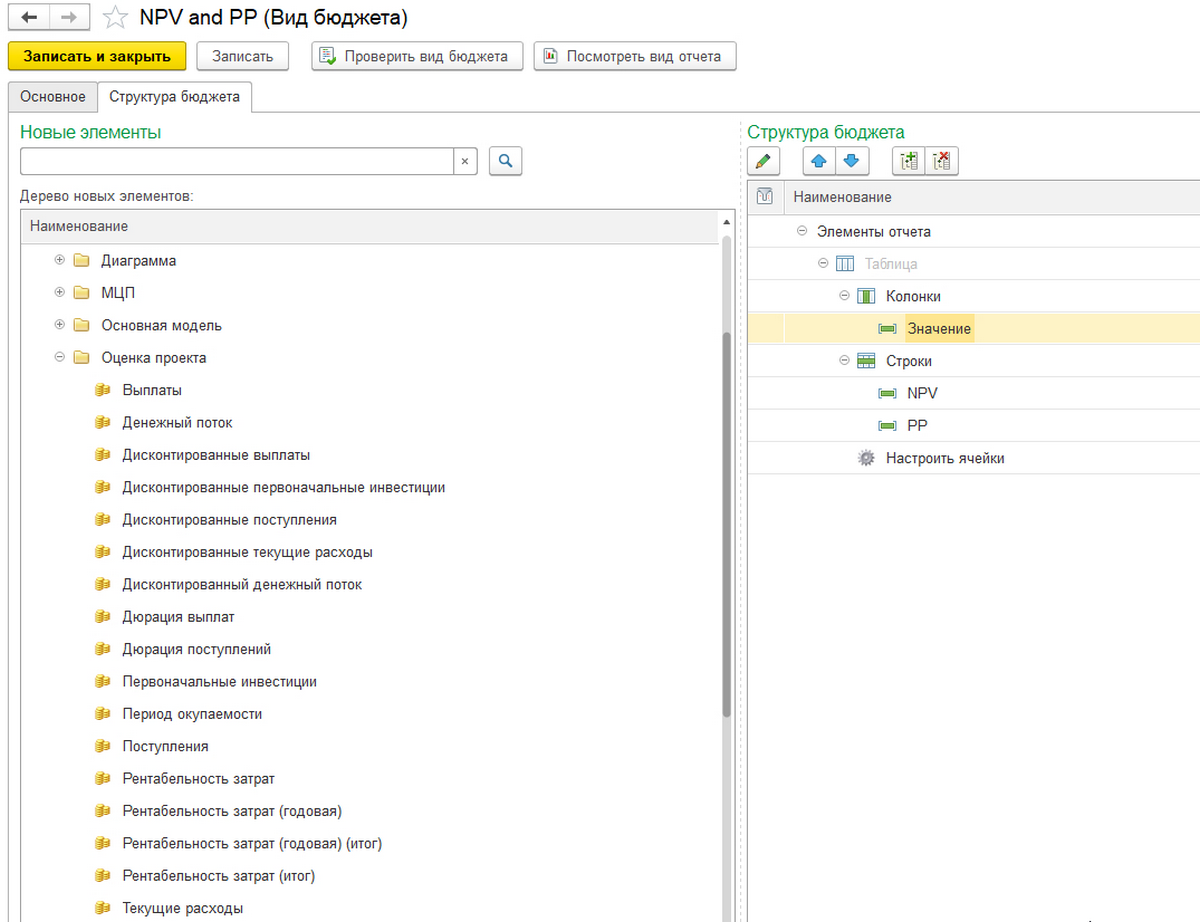

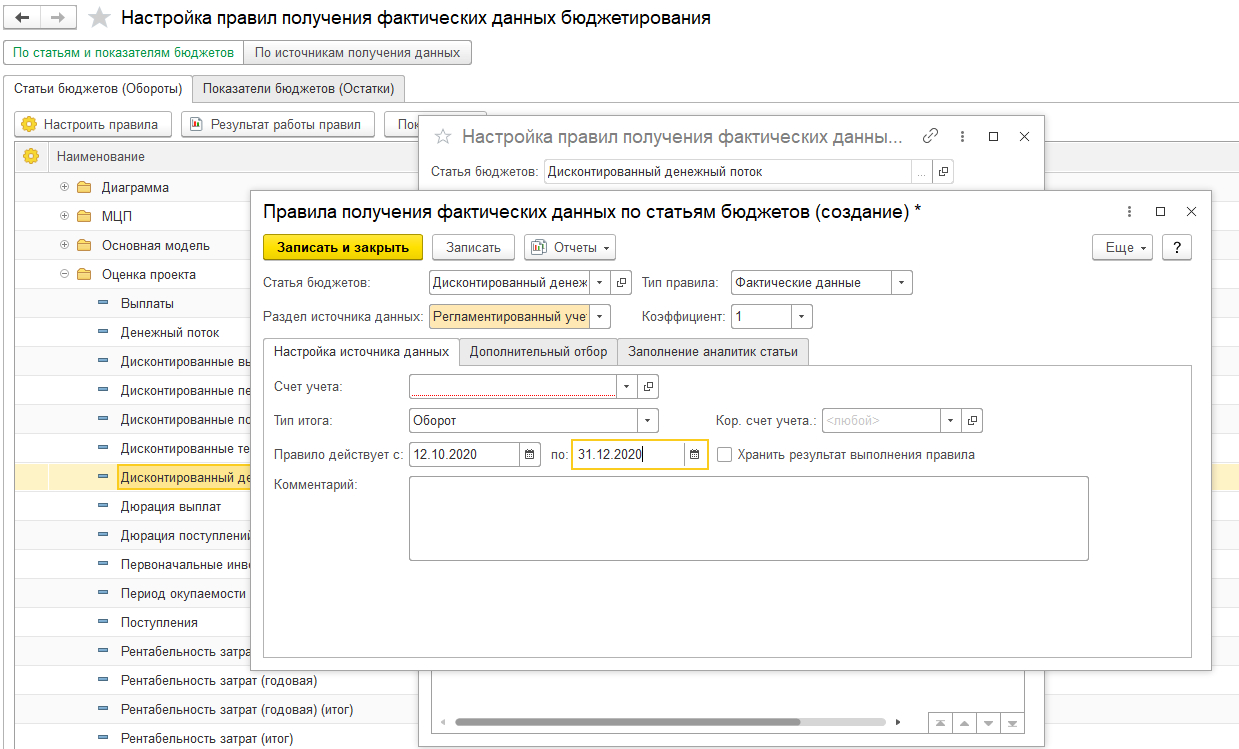

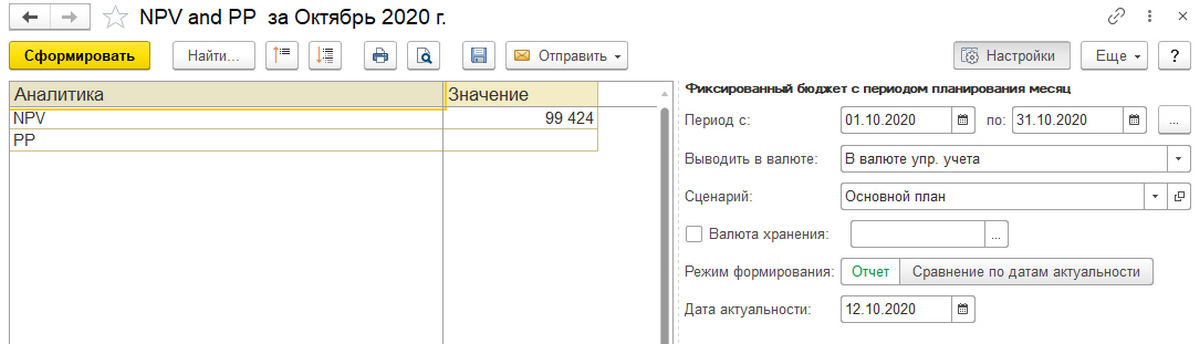

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

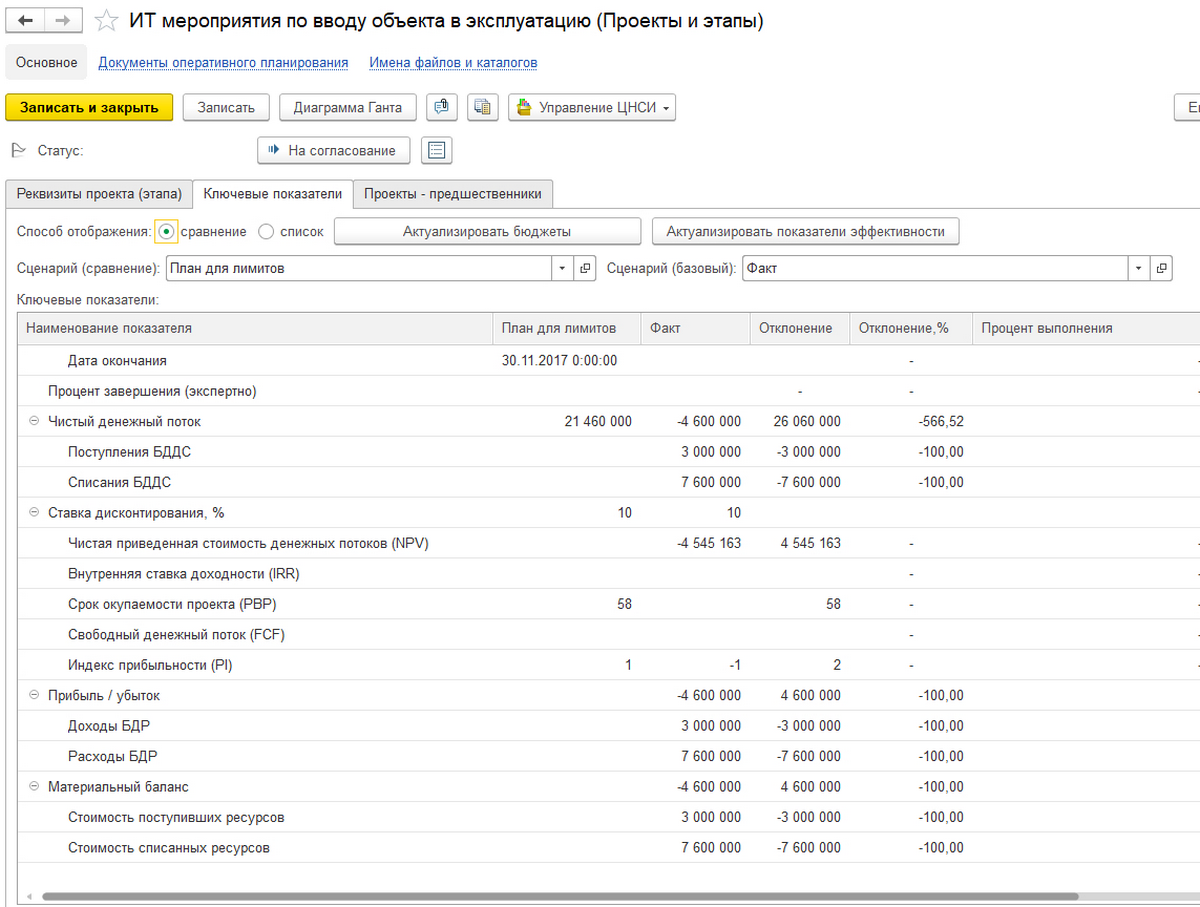

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

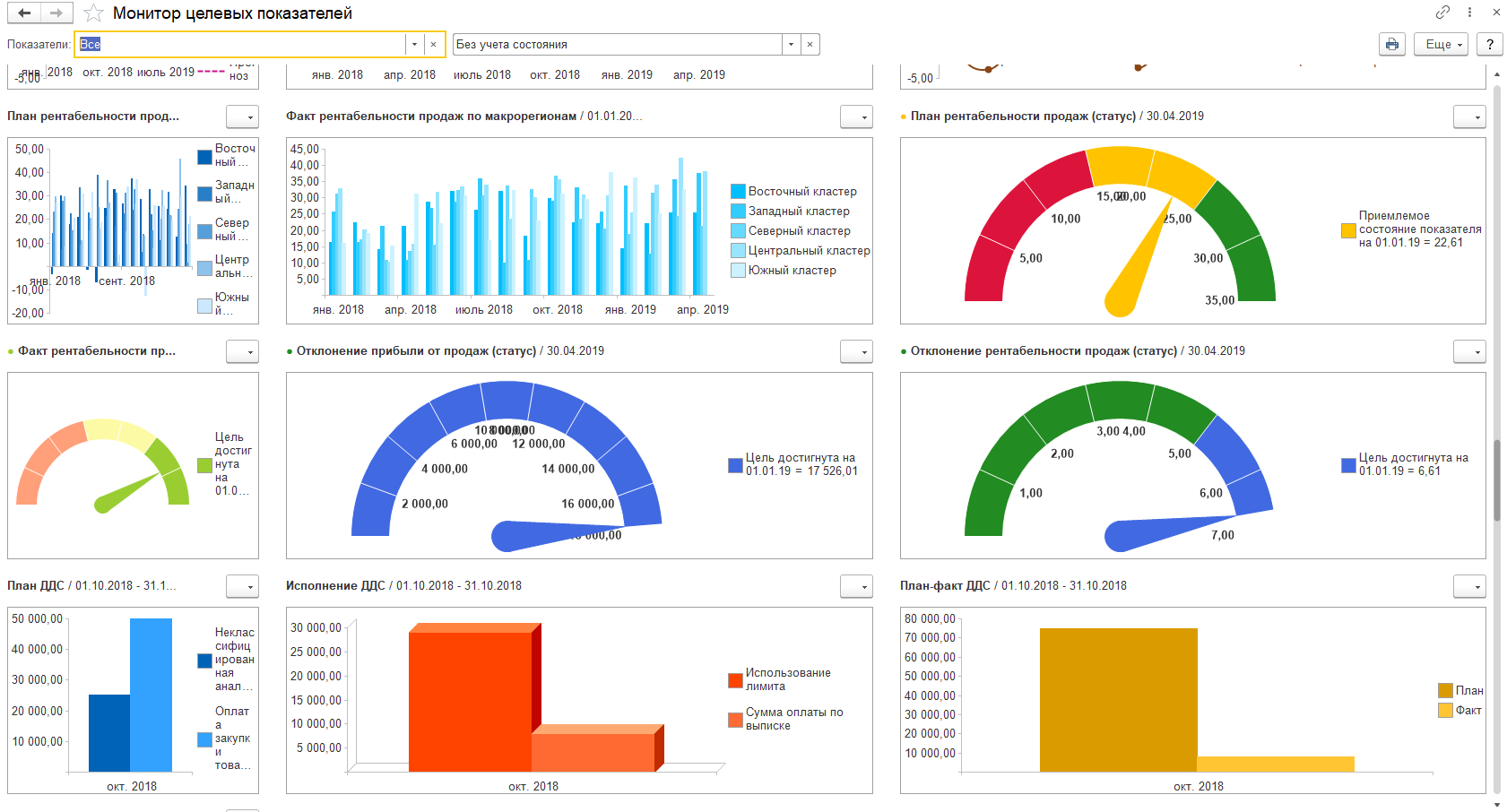

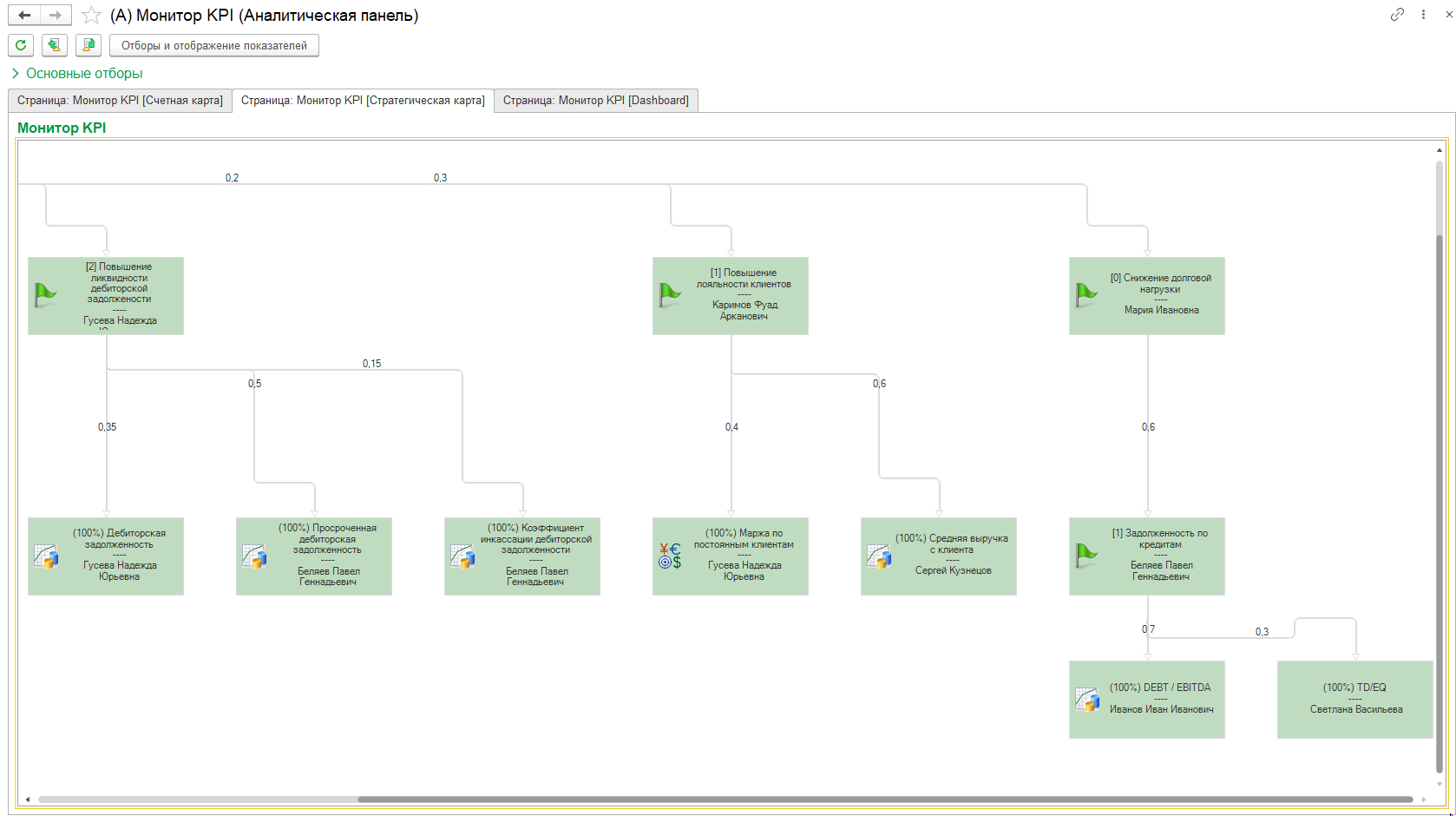

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

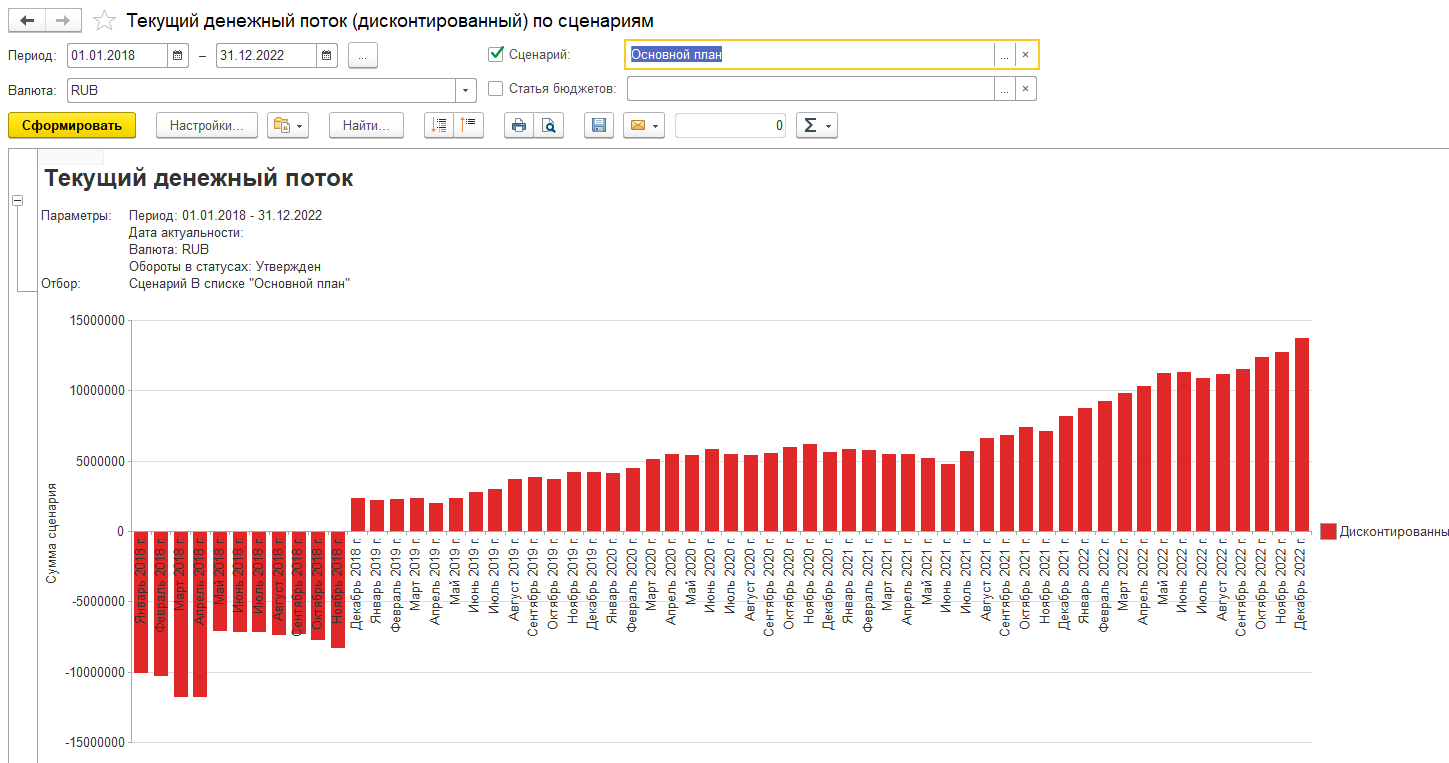

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

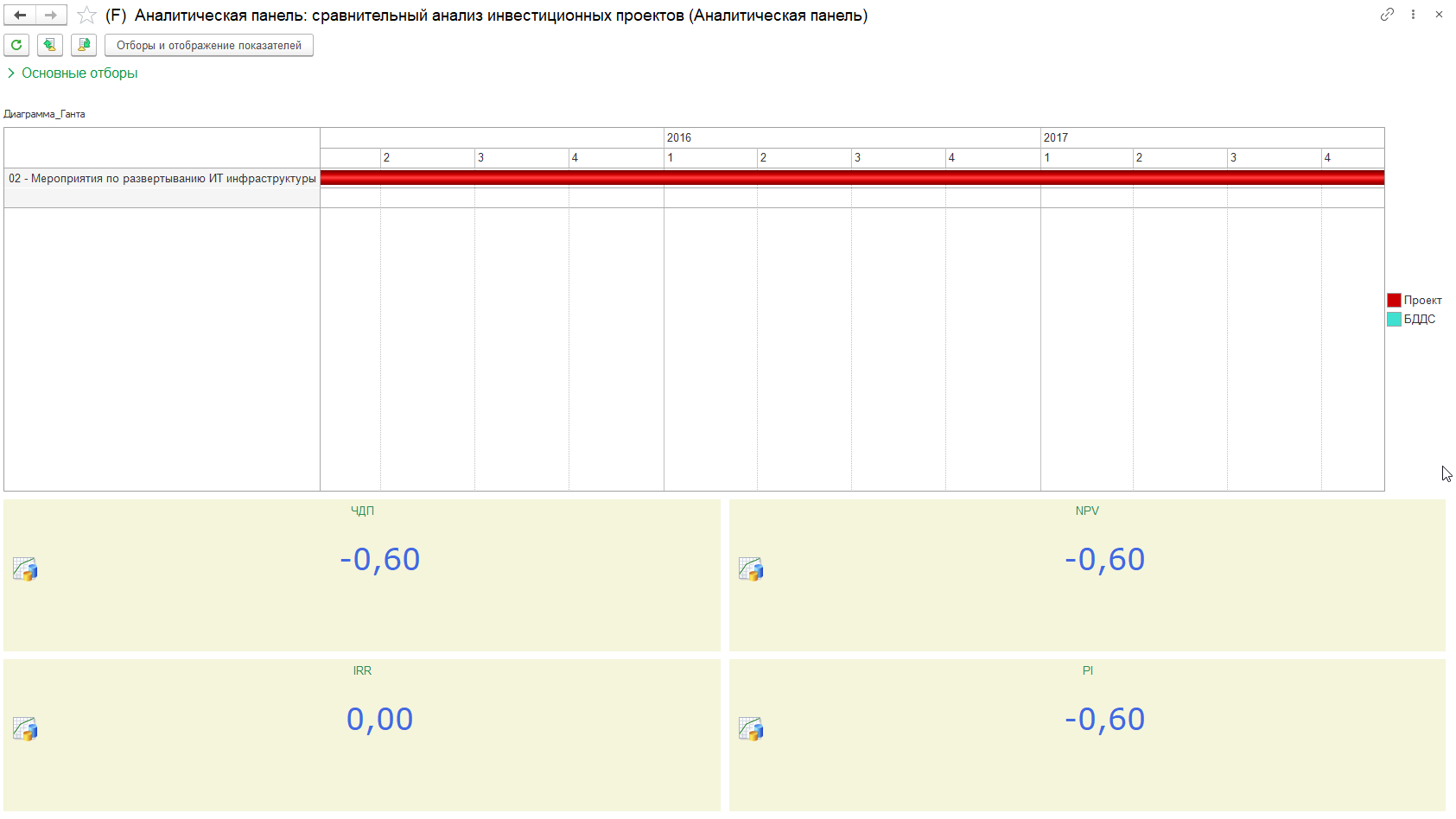

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

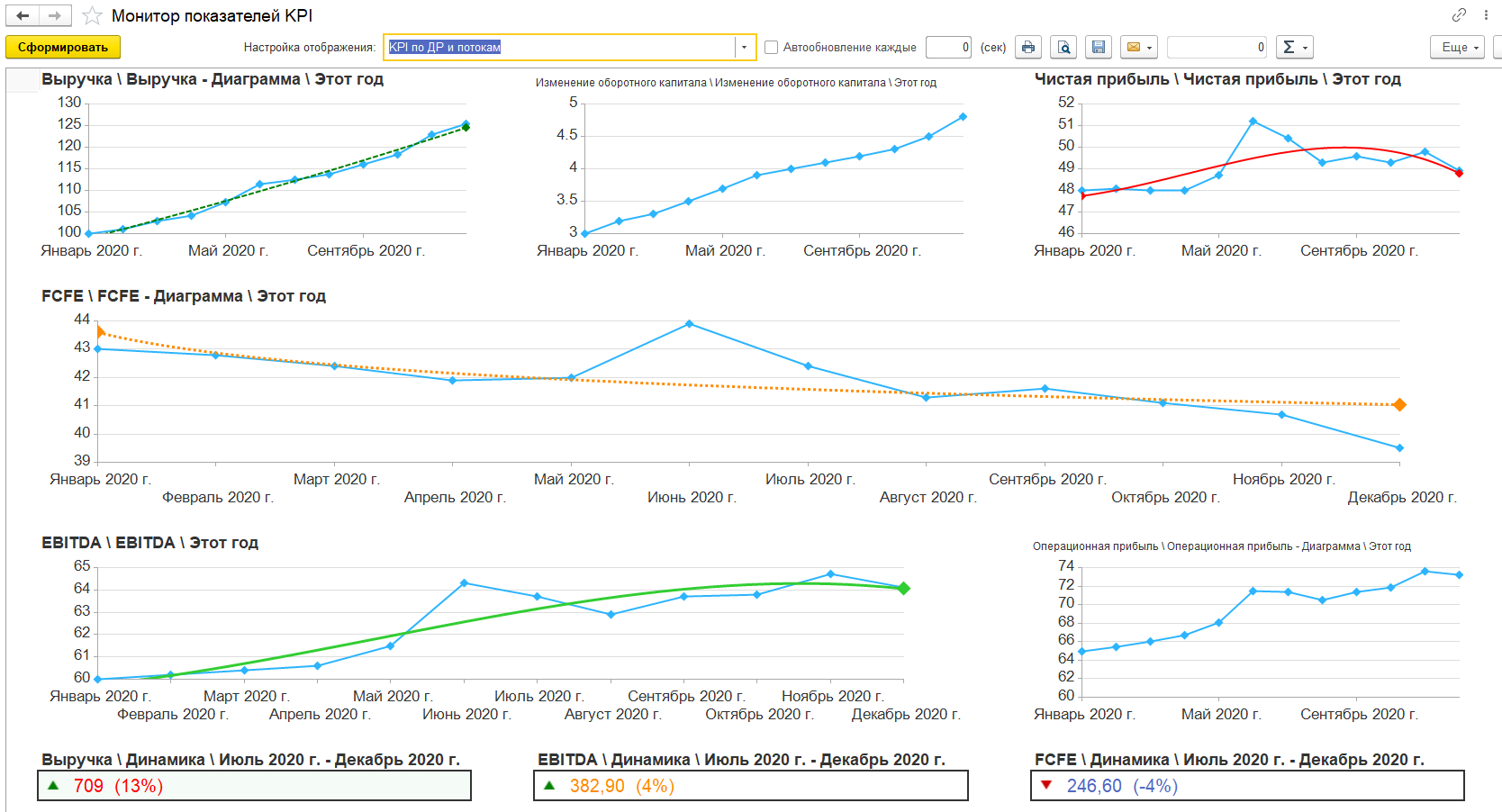

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Сама фраза «денежный поток» заучит как музыка, не правда ли? Но этот музыкальный ряд для финансового менеджера раскладывается на элементы, как на ноты. Мы сегодня поговорим о том, как работают формулы расчета операционного денежного потока прямым и косвенным методом. Это интересно, поехали.

Что такое денежный поток и зачем его знать

В чисто бытовом значении мы все знаем, что это такое, — это те деньги, которые мы получили, часть из которых мы должны потратить обязательно, часть — желательно, а часть — если останутся. На финансовом языке поток этот называется Cash Flow (CF) и бывает положительным (поступления) и отрицательным (платежи).

Самым доступным методом расчета является, пожалуй, формула расчета операционного денежного потока по балансу предприятия. Поговорим о ней чуть позже, сначала давайте определимся, зачем вообще считать денежный поток (ДП).

Во-первых, планирование и точное знание поступлений и расходов в динамике позволяет фирме успешно маневрировать как своими финансами, так и привлеченными, дабы не допускать кассовых разрывов.

А во-вторых, расчет помогает легко справляться с вопросом: «Где деньги, Зин?». Это когда руководство недоумевает, почему денег на счетах полно, а в балансе убыток. Или еще хуже — по учету прибыли вагон, а денег нет.

Вот где вам пригодится формула чистого операционного денежного потока, вот чем вы наповал сразите любого руководителя — уверенностью и компетенцией!

Виды денежных потоков

В зависимости от направления деятельности предприятия формируются инвестиционный, операционный или финансовый потоки.

Операционный включает в себя такие вот ручейки:

- поступления от покупателей товаров, работ, услуг;

- оплату поставщикам за ценности и услуги, включаемые в состав себестоимости продукции в отчетном периоде;

- оплата труда персонала + страховые взносы.

Инвестиционный — это фактически капитальные вложения:

- оплата за объекты внеоборотных активов (приобретение, сооружение, создание);

- затраты по их транспортировке, монтажу, подготовке к эксплуатации;

- выплата процентов за пользование заемными средствами, направленными на приобретение (создание) ОС.

Финансовый поток вбирает:

- все займы и кредиты (выданные и полученные), проценты, комиссии, плату за их обслуживание;

- доходы и расходы от операций с ценными бумагами, собственными акциями, векселями.

Сливаясь воедино, эти три прекрасных ручья образуют Net Cash Flow (NCF) — чистый ДП. Математическая формула расчета чистого денежного потока максимально проста:

ЧДП = все поступления – все списания.

Считаем только деньги. Никакие обязательства, активы, прогнозируемые доходы и расходы и т. п. в расчете не участвуют.

ЧДП показывает, какой объем денежных средств остается в распоряжении собственников после того, как фирма произвела все обязательные и запланированные платежи.

Для получения всей полноты данных о движении средств на предприятии ЧДП рассчитывают для каждого направления: операционного, финансового и инвестиционного.

Не все бухгалтеры занимаются подобными расчетами, у них и так дел полно. Однако применение формул финансового анализа позволит денежкам фирмы не растекаться бесконтрольно во все стороны, образуя то стоячее болото, то водоворот, а плыть в верном направлении и в заданном русле.

Как рассчитать чистый денежный поток

Какую применить формулу, как рассчитать денежный поток, основываясь на данных одной только бухгалтерской отчетности? Чем отличается ЧП от ЧДП? Давайте погрузимся в сладостный мир цифр и расчетов.

Для сведения: что такое чистый операционный доход

Для определения ЧДП применяются прямой и косвенный методы расчета.

Прямой метод предполагает использование данных учетных регистров фирмы. Его, как правило, используют для внутреннего аудита движения денег.

Вот формула денежного потока от операционной деятельности для расчета прямым методом:

Пример:

Исходные данные:

|

Показатели |

Значение, тыс. руб. |

|---|---|

|

Выручка от продаж |

1500 |

|

Авансы полученные |

300 |

|

Прочие поступления |

400 |

|

Оплата поставщикам |

800 |

|

Оплата персоналу |

500 |

|

Уплата налогов |

180 |

|

Прочие выплаты |

250 |

|

ЧДП = 1500 + 300 + 400 – 800 – 500 – 180 – 250 |

470 |

Применяя косвенный метод, обращаемся к бухгалтерской отчетности и отталкиваемся от показателя чистой прибыли предприятия, вводя для корректировки некоторые параметры.

Правило корректировки чистой прибыли для вычисления ЧДП косвенным методом: прирост активов сокращает количество свободных денег, снижение стоимости активов увеличивает их остаток. С пассивами все просто: рост стоимости пассива способствует пополнению банковских счетов, уменьшение — снижает остатки в банках и кассах.

Вот как работает формула по балансу свободного денежного потока для ответа на тот самый сакраментальный вопрос руководства о прибыли и деньгах:

Пример 1

|

Показатели |

Значение, тыс. руб. |

|---|---|

|

Чистая прибыль (нераспределенная) |

100 |

|

Амортизация ОС и НМА |

80 |

|

Изменение (увеличение) дебиторской задолженности |

+145 |

|

Изменение (увеличение) материальных запасов |

+60 |

|

Изменение кредиторской задолженности |

+80 |

|

Доходы будущих периодов |

150 |

|

Расходы будущих периодов |

270 |

|

ЧДП = 100 + 80 – 145 – 60 + 80 + 150 – 270 |

-65 |

Или так:

Пример 2:

|

Показатели |

Значение, тыс. руб. |

|---|---|

|

Убыток |

300 |

|

Амортизация ОС и НМА |

120 |

|

Изменение (увеличение) дебиторской задолженности |

+45 |

|

Изменение (увеличение) материальных запасов |

+60 |

|

Изменение кредиторской задолженности |

+80 |

|

Доходы будущих периодов |

550 |

|

Расходы будущих периодов |

170 |

|

ЧДП = -300 + 120 – 45 – 60 + 80 + 550 – 170 |

175 |

В первом примере прибыль есть, а денег нет. А во втором при балансовом убытке наличествуют свободные деньги.

Бухгалтеры достаточно редко на практике применяют формулу денежного потока на инвестированный капитал, поскольку это все-таки задача финансистов. Да и расчетных методов и формул для оценки операций с инвестированными средствами достаточно много. Применяются они в зависимости от поставленной задачи. Не станем отнимать хлеб у финансовых менеджеров и аналитиков и приведем формулу в самом простом ее варианте:

А это формула денежного потока на собственный капитал, тоже без «наворотов»:

Все мы знаем, что бухгалтерам на практике приходится сталкиваться со многими смежными профессиями и знаниями. Финансовый анализ в их числе. Осторожно! Этот водоворот способен увлечь за собой и унести от конкретики бухгалтерских операций в интригующий мир оценок и прогнозов!

Читайте также: все о бухгалтерской финансовой отчетности

![]()

Download Article

![]()

Download Article

The easiest way to calculate your cash flow is in a spreadsheet like Excel, especially if you’re dealing with complicated business expenses. However, you can also write it out by hand if you’re only working with a few numbers. The cash flow formula is simple—it’s all the capital you earn minus everything you spend across all of your operating activities. Our guide will help you create a cash flow statement so you can get a picture of the financial health of your business or household.

-

1

Create a spreadsheet. Create columns for operating activities, financing activities, and investing activities. Open all your bank statements for the month you are calculating cash flow for. Your objective is to determine whether you had a positive or negative cash flow for this month.[1]

- A negative cash flow indicates that you are spending more than you are earning.

- A positive cash flow indicates that you are earning more than you are spending. You need to have a large enough positive cash flow that you can continue to invest in your company’s growth.

-

2

Calculate the net cash flow from operating activities. Add up the inflow, or money that came in, from daily operations and delivery of goods and services. Include income from collection of receivables from customers, and cash interest and dividends received.[2]

- Next, calculate the outflow. Cash outflows from operations include cash payments for goods purchased, cash payments for notes to suppliers, cash payments to employees, cash paid for taxes, fees, and fines, and interest paid to creditors.

- Finally, subtract the outflow from the inflow. Write this number in the “Operating Activities ” column. If the number is negative, indicate this with a – sign or sign of your choosing.

Advertisement

-

3

Determine net cash flow from financing activities. Add up all inflow you generated from debt or equity financing. This includes money spent or received from stocks, bonds and other securities. Include proceeds from sale of stock, money received from borrowing, and money received from contributions and investment income.[3]

- Next, add up the financing outflow. Include money paid towards principal on debt, money paid to reacquire equity (buying back shares of stock), and dividend payments to shareholders.

- Subtract your outflow from your inflow, and write this number in the “Financing Activities” column of your spreadsheet.”

-

4

Figure out the net cash flow from investing activities. This section details how much cash your entity made from investments such as the purchase of stocks or bonds of another entity. Add up your inflow. This includes collected principal on notes, proceeds from sale of equity such as stocks or bonds, and money received from sale of assets or physical property such as plants and equipment. [4]

- Add up your cash outflow, including money from investing activities paid to acquire debt, buy equity interest, and disbursements made to purchase assets or physical property such as plants and equipment.

- Subtract your outflow from your inflow, and put this number in the “Investing Activities” column.

-

5

Add all three columns together. Add the balance in your operating activities, financing activities, and investing activities columns together. This amount is your monthly business cash flow. If you have a positive number, you have a positive cash flow. If the number is negative, your business spent more than it earned that month.[5]

Advertisement

-

1

Look at your bank statement on a typical month. While businesses may need to review a statement of cash flow every month, you may wish to loosely calculate your individual cash flow in order to understand your own basic spending and earning habits. If you are thinking of investing, you may want to know what percentage of your income you can dedicate to investments.[6]

- Create a spreadsheet with four columns: Monthly income, Monthly Expenses, Averaged Other Income, and Averaged Other Expenses.

-

2

Start with your monthly income. Add up your after-tax salary, as well as any investment income, interest on savings, and income such as child support, scholarships, or federal benefits. This amount will contribute towards your positive cash flow. Any unusual income, that does not come in on a monthly basis, should be put aside for a separate column.[7]

-

3

Add up your monthly expenses. Add together the money you pay out each month into savings and investments. Next, add your housing expenses, such as rent, mortgage, or property tax. Add your bills: electricity, gas, internet/telephone/cable, mobile phone bill, water or sewer, and any other bills you pay.[8]

- Add the amount you spend on food, both groceries and food out. Calculate these separately if you eat out more than twice a week.

- Next, add the amount you spend on transportation: gas, tickets, taxis.

- Add the amount you pay in loans, the amount you pay for insurance and health care.

- If you have children, calculate what you pay in childcare, tuition, and extracurricular lessons and tutoring.

- If you are a student, add what you pay for your own school expenses.

- Finally, add the money you spend on clothing, recreation, and gifts. Include money spent on movie tickets, trips, and other typical monthly expenses.

- If an expense is large and unusual, put it in the “Averaged Other Expenses” column.

-

4

Average your unusual cash flow. Look over your accounts and determine any income you get on a non-monthly basis. For instance, if you are paid for teaching a semester-long class at the end of the semester, you may have a large influx of income that particular month.[9]

- Take your non-monthly income and divide it by 12. Put that number in your “averaged other income” column.

- Take your unusual yearly expenses, such as a purchase of a car for your daughter’s graduation, or a yearly vacation to see your relatives. Divide these expenses by 12, and put them in your “averaged other expenses” column.

-

5

Add up your positive cash flow. Add your income and your averaged other income together. This is your positive cash flow: the amount of money that flows into your accounts each month. To verify, check your bank accounts to make sure that you start each month with roughly that amount coming in.[10]

-

6

Calculate your negative cash flow. Add your expenses to your averaged other expenses. This is your negative cash flow: the amount of your income that flows out of your account on a monthly basis.[11]

-

7

Subtract your negative cash flow from your positive cash flow. If the balance is a with a positive number, you have a positive cash flow. That means you have money available for investing. Think about investing some or all of your balance.[12]

- If you end up with a negative number, you have a negative cash flow. That means you are spending more than you earn, and it’s time to cut back on your expenses.

Advertisement

-

1

Monitor your cash flow. For a business, this means collecting inflow as near as possible to when it’s recorded. Deposit checks daily, send invoices to customers, and collect receivables within a reasonable timeframe that will depend on your kind of business. Take advantage of any cash discounts available to you.[13]

- Get ahead of yourself: use pre-numbered cash receipts, and account for them all. For disbursements, use pre-numbered checks.

- For the individual, keep close track of all your expenses. Save your receipts, and visit your bank account frequently.

- Depending on your business, you can try billing your customers at the end of the month, so everything’s better organized.

- It’s a good idea to work off retainers if you’re dealing with an expensive service. This is a good way to protect yourself and keep your cash flow during the execution of the service.

-

2

Meeting unexpected expenses. Keep money set aside for unexpected emergency expenses, as well as unexpected opportunities for expansion. Anticipate shifts in payroll, debt payments, and the occasional large purchase. Put money aside every month to meet these expenses, as they will continue to arise.[14]

- If most of your extra cash flow is tied up in investments, make sure there are ways to free some up in an emergency.

- Establish credit with your bank for moments of cash flow difficulty.[15]

-

3

Manage your expenses. Review your outflow each month for any unnecessary or extravagant expense. In times of low inflow, review your discretionary spending, rent, capital costs, and payroll. Delay nonessential improvements and large equipment purchases until inflow has increased. Cut hours during non-crucial moments, and lay off anyone who is unnecessary or not pulling his or her weight.[16]

- If you pay rent, negotiate with your landlord for a lease that will help you stay where you are.

- Individuals may want to follow simple cost-cutting practices, such as cooking at home rather than eating out. Plan your meals for the week over the weekend, and get all your groceries in one or two trips. Cook a large amount of two or three things you really like, and enjoy the leftovers.

- Businesses and individuals should avoid impulse purchases. Keep good stock of what you have and what you need. Wait 48 hours before making an unplanned purchase, and question any purchasing impulse that falls outside of your anticipated needs.

Advertisement

Add New Question

-

Question

How can I calculate expenses using an income statement?

You won’t have to. An income statement — also called a profit-and-loss statement — lists all revenue and all expenses for a particular accounting period.

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

Video

-

Cash flow statements are harder to manipulate, but there are ways to make your cash flow look good such as delaying payments or payables, selling securities (e.g. notes, stocks, bonds, and certificates), and reversing charges made in a prior period.

-

Look for a comprehensive illustration of a cash flow statement or request an actual statement from a business. Most companies will disclose their financial statements to the public, especially to those interested in purchasing shares of stock.

Advertisement

-

Operating cash flows must be compared to operating income from the net income statement. If the numbers are greatly different, it could be a problem. For example, if operating cash flow is less than net income, it might mean that you are recording sales that will never be collected in cash, or there might be an error in the cash flow cycle.

Advertisement

References

About This Article

Article SummaryX

To calculate cash flow, create a spreadsheet where you can track all incoming revenue, like income and investments, and keep track of all expenses. Add up all the incoming revenue and then add up all expenses. After your columns are totaled, subtract your costs from your revenue to get your cash flow. If the number is more than zero, you have positive cash flow while if the result is less than zero, you have negative cash flow. To learn more about calculating business cash flow, keep reading.

Did this summary help you?

Thanks to all authors for creating a page that has been read 492,801 times.

Reader Success Stories

-

“I’ve invested in the stock market for several years, with so-so results, often by good luck or bad luck. …” more

Did this article help you?

Сегодня поговорим об оставшихся двух:

1. Инвестиционном

2. Финансовом

Инвестиционный денежный поток

Cash Flows From Investing Activities (CFI) или Денежный поток от инвестиционной деятельности– средства, которые, как понятно из названия, связаны с инвестициями. Они могут быть входящими и исходящими.

Investing Cash Flow включает следующие пункты:

-

Приобретение/продажа ОС (основных средств).

-

Продажа или покупка Нематериальных активов, относимые к ОС. Например, это может быть сайт.

-

Покупка сторонних компаний.

-

Инвестиции в новый проект.

Расчет Инвестиционного денежного потока

Формула CFI (Cash Flows From Investing Activities):

Инвестиционные денежные потоки = Поступления от продажи основных средств и активов – Капитальные вложения – Расходы на покупку основных средств и активов

Еще надо отличать инвестиционные от операционных cash flows при составлении отчета. Например, если компания открывает новый филиал и делает там ремонт, обновляет мебель – то это инвестиции. А содержание и обслуживание уже имеющегося офиса – это операционные.

Анализ этой статьи дает понять, насколько компания способна развивать свой бизнес и пользуется этой возможностью. А также, сколько вкладывают другие инвесторы, что тоже даст понимание успешности и стабильности.

Финансовые денежные потоки

Financial Cash Flows или CFF – можно назвать помощью основной деятельности.

Финансовые потоки – это привлечение средств для различных операций. Например, организации не хватает операционных активов, чтобы покрыть обязательства. Тогда руководство компании принимает решение закрыть этот вопрос путем внесения личных средств. Также можно взять кредит или найти вариант безвозмездного займа, например, от государства.

В CFF включают следующие статьи:

- Получение и выдача кредита/займа.

- Вклады от собственников в уставный капитал.

- Государственные дотации и помощь.

- Дивиденды (выплата и получение).

- Выпуск акций/облигаций.

Формула Financial Cash Flow

Зная, что входит в финансовые потоки, несложно представить формулу:

Цель финансового потока – поддерживать бизнес на плаву при непредвиденных обстоятельствах. Конечно, в идеале иметь такой Operating Cash Flow, чтобы не привлекать другие средства к закрытию кассового разрыва.

Анализ этого раздела даст понять, испытывает ли предприятие трудности с оборотными деньгами, хватает ли ей денег от основной работы на покрытие долгов и обязательств.

Эти три пункта дают понимание движения именно наличных средств. Дальше подробнее рассмотрим важные пункты каждой статьи Cash Flow Statement (Отчета о движении денежных средств).