«Утром деньги – вечером стулья. А можно наоборот? Можно, но деньги вперед!»

цитата из фильма «Двенадцать стульев».

Для любого предпринимателя, бизнесмена деньги являются важнейшим инструментом ведения бизнеса. Ведь денежные потоки в компании — это как кровеносная система, благодаря которой функционируют все процессы на предприятии. Не имея денежных средств, нельзя оплачивать счета поставщиков, нельзя расширять бизнес, покупая активы, нельзя платить работникам. Как владелец бизнеса, Вы даже не могли бы заплатить себе.

Поэтому одним из важнейших отчетов компании является Отчет о движении денежных средств, на основании которого считается свободный денежный поток – Free Сash Flow.

Зачем предприятию нужно считать показатель Free Сash Flow? О чем может рассказать свободный денежный поток предприятия инвесторам? Как его посчитать? Ответим в данной статье:

-

Понятие Free Сash Flow

-

Методы расчета Free Сash Flow

-

О чем может сказать показатель Free Сash Flow – инвестору.

-

Как рассчитать будущие дивиденды.

Понятие Free Сash Flow

Само название «Свободный денежный поток (FCF)» говорит о том, что это свободные деньги, которые есть «в кармане» у предприятия. Покупатели и заказчики компании генерируют поступление денежных средств, компания часть из них тратит на операционные расходы, капитальные вложения, осуществляет финансовые операции (получение/погашение займов, кредитов). Это могут быть операции по выплате заработной платы, аренды, налоговых платежей, оплаты процентов за кредит, покупке основных средств. Все, что осталось в результате всех операций на счетах компании, в свободном распоряжении и есть Free Cash Flow (далее FCF).

Анализ, расчет FCF и планирование остатка свободных средств на будущие периоды является важным инструментом управления денежными средствами в компании. Наличие свободного денежного позволяет компании развивать бизнес, вкладывая средства в его расширение, тем самым делая компанию инвестиционно-привлекательной.

Если говорить простыми словами, то свободный денежный поток — это разница между “прибылью” компании и “капитальными вложениями” в оборотный капитал и капитальные затраты.

Генерирование свободных денежных потоков определяется двумя аспектами, факторами, влияющими на значение FCF:

-

Операционный фактор. Или способность компании приносить прибыль в результате своей деятельности. Она определяется такими характеристиками, как ее ценовая политика, сильная репутация бренда, которую не может воспроизвести конкурент (т. е. то, как фирма превосходит своих конкурентов, чтобы получить долю рынка без ущерба для своей прибыли) и операционная эффективность (т. e. то, как фирма достигает тех же доходов, что и его конкуренты, но с меньшими затратами).

-

Балансовая стоимость активов, которая определяется капитальными вложениями в бизнес. В данном случае генерирование свободных денежных потоков зависит от эффективности использования капитала компании (как существующие капитальные ресурсы могут быть использованы более оптимально для получения более высоких доходов и прибыли) и реинвестирования капитала (каковы дополнительные области реинвестирования капитала для содействия развитию бизнеса в будущем).

Но зачем все-таки предприятию нужно ориентироваться на показатель FCF, если есть показатель чистой прибыли в ОПИУ? И балансовая стоимость компании?

Ответ будет следующий: каждый показатель в анализе позволяет рассмотреть бизнес компании под своим углом.

Компания может предоставить блестящий отчет о финансовых результатах, с огромной прибылью, но при этом не иметь достаточного FCF, чтобы дальше иметь возможность его реинвестировать в развитие бизнеса. В такой ситуации компания может столкнутся с возможным сокращением или остановкой бизнеса. Почему так может быть? Отсутствие операционных притоков ДС, когда клиенты не покупают товары компании (например демпинг конкурентов по цене) или покупают в долг, то есть покупатели не перечисляют деньги, увеличивается долг дебиторов перед компанией. Также это может произойти, если предприятие не следит за движениями потоков денежных средств, тратит больше, чем получает на счет.

На практике такая экстремальная ситуация является редкой, но этот пример показывает, что деньги в бизнесе – ключевой момент его функционирования. Наличие и способность компании увеличивать свои FCF говорит о том, как эффективно ведется бизнес компании, как предприятие расходует свои денежные средства за определенный промежуток времени.

Если говорить о балансе компании, где мы увидим общую стоимость активов, то данный показатель не сможет ответить на вопрос на сколько вложения, то есть рост активов компании являются целесообразными, окупаемыми и способны ли эти вложения генерировать увеличение денежных потоков.

Итак, сделаем вывод. Почему так важен FCF для компании?

-

Для функционирования деятельности компании. Достаточный FCF – дает возможность реинвестировать средства обратно в бизнес и поддерживать его на тех же или более высоких объемах производства/ оказания услуг. <

-

Для снижения финансовой нагрузки компании. FCF может быть использован для досрочного погашения кредитов и займов компании.

-

Для принятия решения об использовании свободного остатка денежных средств (FCF) в инвестиционных целях: расширение производства, покупка основных средств и так далее; а также для выплаты дивидендов своим инвесторам, заключение сделок М&А, проведение бай-беков, создание резервных фондов.

-

Значение показателя FCF – это один из инструментов анализа компании, который дает инвесторам представление о том насколько эффективно компания использует свои финансы. Так, большой FCF может говорить о том, что компания не вкладывает средства в развитие бизнеса, а деньги просто лежат на счете, хотя могли бы работать на компанию и акционеров. Отрицательный FCF, говорит о том, что компания тратит больше, чем зарабатывает.

Методы расчета FСF

Значение показателя FCF предприятия является расчетным. Данные для расчета берутся из основных финансовых отчетов:

Обобщенно, Free Сash Flow – это итоговый остаток, разница между чистым операционным потоком и капитальными вложениями.

Существуют два основных метода расчета: прямой метод (на основании Отчета о движении денежных средств) и косвенный (на основании данных из ОПИУ (отчета о прибылях и убытках) и балансового отчета компании)).

Чем же отличаются эти два способа расчета?

На схеме представлены формулы расчета FCF двумя методами:

Прямой способ расчета, является более простым. Все данные для его расчета берутся из Отчета о движении денежных средств. Движение потоков финансовых средств происходит в двух направлениях – либо приток в бизнес, либо отток. Деньги, поступающие в бизнес, отображаются в отчете как положительные суммы (+), тогда как денежные средства, выходящие из бизнеса, отображаются как отрицательные суммы (со знаком (-) или в скобках).

Разберем расчет на примере отчета компании ПАO «ФосАгро»:

Используя, прямой метод, получаем значение FCF = 78,274 млрд. руб. (=126,225-47,951)

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод расчета FCF ведется от показателя EBITDA, который корректируется по статьям. В итоге после корректировок значение приводится к операционному денежному потоку, затем отнимается значение капитальных вложений, и мы получаем свободный денежный поток.

Тогда, на примере компании ФосАгро значение показателя будет следующим,

FCF = 191,8 (EBITDA) — 28, 806 (налог на прибыль уплаченный) — 32,032 (NWC, Net working capital change) — 47,951 (Capex) = 83,011 млрд. руб.

Следует учесть, что в EBITDA входят неденежные статьи, которые нужно корректировать для расчета FCF

Обычно, значение изменения оборотного капитала можно найти в отчете о движении денежных средств. Если эти данные не раскрываются, то NWC рассчитывается на основании данных бухгалтерского баланса, как изменение оборотных активов и обязательств относительно предыдущего периода.

Компании могут использовать для определения FCF не базовую формулу расчета, а вносить корректировки, с учетом специфики бизнеса и хозяйственных операций.

К примеру, приведем схему расчета FCF по ПАО «ФосАгро»:

По схеме видим, что показатель EBITDA корректируется на неденежные статьи (0,2 млрд. руб.), так же вычитаются уплаченные проценты (которые отсутствуют в базовой формуле). Таким образом свободный денежный поток по компании ПАО «ФосАгро» за 2021 год составил 77,9 млрд. руб.

Оба способа определения FCF применяются на практике. Но каждый из них имеет свои положительные и отрицательные стороны.

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод более трудоемкий для составления и расчета FCF, сложный в понимании для не финансиста. Но с помощью него, не имея данных по движению ДС, используя только данные ОПИУ и Баланса, можно выявить источники формирования прибыли и направления вложения средств, выявить проблемные места заморозки средств (например, излишнее авансирование поставщикам, или заморозка средств в дебиторской задолженности покупателей, неэффективное управление запасами).

О чем может сказать значение Free Сash Flow инвестору

Прежде чем инвестировать, необходимо тщательно обдумать свои инвестиционные цели, провести анализ достигнутых результатов компании и оценить ее перспективы дальнейшего роста.

Инвесторы в своем анализе часто опираются на значение Free Cash Flow.

Для инвестора важно не столько значение FCF в данный момент времени, сколько динамика этого показателя и источники дальнейшего роста свободного денежного потока.

Существенное влияние на объем генерируемого потока оказывает стадия жизненного цикла компании. В зависимости от того в какой стадии зрелости находится бизнес, будет отличаться операционная прибыль, объем реинвестиций, а следовательно, и размер FCF.

Жизненный цикл компании включает несколько этапов. И на каждом этапе значение и оценка показателя FCF будет разной:

На начальном этапе (зарождение) свободный денежный поток, как правило, отсутствует или отрицательный, из-за отсутствия операционной прибыли, высокой потребности вложения средств в оборотный капитал и больших капиталоемких вложений. Свободный поток FCF начинает накапливаться и выходить в положительную зону по мере того, как операционная прибыль начинает расти (фаза роста). Поскольку бизнес реинвестирует капитал для расширения своих производственных мощностей (установок и оборудования), это обеспечивает рост свободных денежных потоков. Чтобы инвестировать в такой бизнес, инвесторы должны сосредоточиться на росте его базы активов в качестве основного фактора роста и, следовательно, свободных денежных потоков в долгосрочной перспективе.

После роста, компания переходит на фазу зрелости, такие компании еще называют «дойные коровы». То есть это бизнес, который захватил определенную долю на рынке, для этого периода характерны достаточно высокие уровни операционной прибыли, уже нет необходимости большую часть поступлений денежный средств реинвестировать обратно в деятельность предприятия. Это фаза максимального генерирования денежных потоков.

Ну и конечно постоянное снижение FCF, уменьшение операционной прибыли и сокращение активов компании, говорит о том, что ее бизнес находится в упадке.

Если компания еще молодая, отрицательный поток в течении нескольких лет может быть обоснован ее вложениями для захвата рынка, что требует капиталоемких затрат. И наоборот, отрицательный FCF зрелой компании, говорит о нездоровом финансовом состоянии и проблемах бизнеса. То есть оценка показателя FCF важна в динамике, относительно прошлых и будущих периодов.

Поэтому инвестор должен сопоставлять фазы жизненного цикла бизнеса и факторы, влияющие на способность компании в будущем генерировать свободный денежный поток. На фазе зарождения и роста — это увеличение активов предприятия, на стадии зрелости – увеличение операционной прибыли.

Инвесторы, заинтересованные в росте капитализации компании, часто ищут компании с высокими или улучшающимися денежными потоками, но с недооцененными ценами на акции. Растущий денежный поток часто рассматривается как показатель вероятности роста стоимости компании в будущем.

Инвесторы, которые придерживаются дивидендной стратегии, используют показатель FCF для расчета ожидаемых дивидендов. Конечно, решение о выплате дивидендов принимается руководством компании: оно может быть как положительным, так и отрицательным. Но в целом, если предприятие генерирует хороший, постоянно растущий поток FCF, то скорее всего инвестор может ожидать свое поощрение от компании.

Как рассчитать будущие дивиденды

База расчета дивидендов, их размер зависят от принятой дивидендной политики на предприятии. В качестве базы расчета обычно принимается либо чистая прибыль компании, либо свободный денежный поток (FCF).

Например, дивидендной политикой компаний АЛРОСА ао, ЛУКОЙЛ, ММК,НЛМК ао, Распадская, СевСт-ао, ФосАгро ао, Юнипро ао, ЭН+ГРУП ао, GLTR-гдр предусмотрен расчет дивидендов в привязке к значению FCF.

Разберем на конкретном примере. Для этого в Радаре для поиска компаний выберем стратегию «Дивидендные акции»:

В нашу подборку на момент написания статьи попадает 33 акции.

Рассмотрим, компанию ФосАгро. Совет директоров еще не принял окончательное решение о выплате дивидендов в 2022 году. Давайте рассчитаем, какой возможен потенциальный размер выплаты.

Для этого на странице акции ФосАгро, необходимо посмотреть, какая методика расчета принята компанией:

На странице компании посмотрим соотношение долга к EBITDA за 2021 год:

Таким образом для расчета потенциальных дивидендов будем использовать 2 способ, когда показатель DEBT/EBITDA более 1, но менее 1,5. То есть база для расчета дивидендов 50-75% от FCF.

Выше мы уже рассматривали расчет FCF данной компании. Будем отталкиваться от расчетного значения FCF из отчета ФосАгро за 2021. Теперь посмотрим, какой объем денежных средств может быть направлен на выплату дивидендов:

FCF на 31.12.2021 составил 77, 9 млрд. руб.

То есть потенциальный размер средств, которые компания может направить на выплату дивидендов: от 38,95 млрд. руб. (50 % FCF) до 58,43 млрд. руб. (75 % FCF)

Итак, что ждать инвестору?

Смотрим на странице акции ФосАгро в Радаре, количество акций в обращении, шт.:

-

Объем выпуска: 129 500 000

Далее, посчитаем сколько составит дивидендная выплата на оду акцию:

-

если 50 % FCF = 38,95 млрд.руб/129 500 000 = 300,77 руб.

-

если 75 % FCF = 58,43 млрд.руб/129 500 000 = 451,20 руб.

В отчетности компании за 2021 год было рекомендовано к выплате 50,505 млрд руб, что составляет 390 рублей на акцию. Окончательное решение Совета директоров по этому вопросу перенесено на 30 июня 2022 года.

Вывод

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Но анализ компании, конечно, не ограничивается лишь показателем FCF. Свободный денежный поток (FCF) — один из многих финансовых показателей, которые инвесторы используют для анализа состояния компании. Другие показатели, которые могут использовать инвесторы, включают рентабельность собственного капитала, соотношение DEBT/EBITDA, мультипликаторы p/e и p/s, темпы роста прибыли и выручки. Для выбора лучшей инвестиционной идеи нужен всесторонний анализ компании. Сервис Радар может помочь инвесторам, сделать такой анализ за несколько минут. Достаточно зайти в карточку компании, в которой представлены все актуальные финансовые показатели в динамике.

Так же, компания Fin-Plan своими идеями на фондовом рынке, методиками анализа компаний на бесплатных мастер-класса. Если вы ищите вдохновение, новые идеи на фондовом рынке, предлагаем посетить наш очередной мастер-класс по ссылке.

Удачных инвестиций!

Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

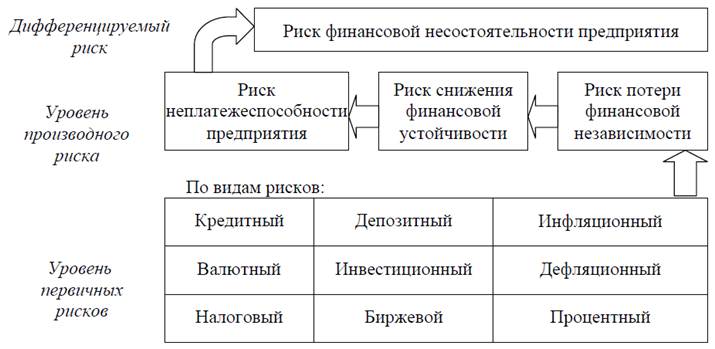

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

В этой статье разберем, что такое чистый денежный поток (NCF) и свободный денежный поток (FCF), а также как рассчитать подвиды свободного денежного потока: FCFF и FCFE.

Чистый денежный поток

Чистый денежный поток обозначается как NCF (англ. Netcash Flow), который определяется как сумма всех положительных и отрицательных операций от инвестиционной, финансовой и операционной деятельности компании.

Формула чистого денежного потока имеет следующий вид:

NCF = CFO + CFF + CFI,

где

CFO – денежный поток от операционной деятельности,

CFF – денежный поток от финансовой деятельности,

CFI – денежный поток от инвестиционной деятельности.

О том, что такое и как рассчитывается CFO, CFF и CFI мы подробно писали в первой части этой статьи.

Читайте также: Распространенные манипуляции с финансовой отчетностью и их основные признаки

Свободный денежный поток

Свободный денежный поток, обозначаемый FCF (англ. Free Cash Flow), это те деньги, которые остаются в распоряжении собственников, кредиторов и инвесторов компании после осуществления ею всех капитальных вложений и оплаты всех текущих расходов (например, заработной платы, аренды, налогов и пополнения оборотного капитала).

Положительный свободный денежный поток повышает стоимость компании, поскольку дает ей возможность своевременно погашать все свои обязательства и развивать свою деятельность. Этот вид денежного потока называется свободным поскольку может быть изъят из оборота без риска понизить платежеспособность и эффективность работы компании. Отрицательный FCF безусловно, может быть сигналом об ухудшении платежеспособности компании и увеличении риска потери ликвидности, но не всегда свидетельствует о серьезных финансовых проблемах – это может быть следствием крупных долгосрочных инвестиций в развитие, которые могут принести свои плоды в последующие периоды.

Однако под термином «свободный денежный поток» обычно понимается один из двух подвидов денежных потоков:

1. FCFF — свободный денежный поток фирмы (англ. Free Cash Flow to Firm).

FCFF обозначает денежные средства, которые остаются в распоряжении акционеров и инвесторов после уплаты капитальных расходов, налогов, но до осуществления выплат процентов и общего долга. Таким образом, FCFF отражает общий денежный поток, доступный как собственникам, так и внешним кредиторам фирмы.

Для расчета показателя используется следующая формула:

FCFF = NCF – CAPEX,

где

NCF – чистый денежный поток,

CAPEX – капитальные расходы (также обозначается как FCInv – Fixed capital Investment).

Исходя из формулы чистого денежного потока (формирующегося из трех направлений денежных потоков — CFO, CFF и CFI, подробнее о которых читайте в первой части этой статьи).

FCFF = NI + Dep + Int x (1 – Tax rate) — WCInv – FCInv,

где

NI — чистая прибыль (англ. Net Income),

Dep – амортизационные отчисления (анг. Depreciation),

Int – проценты уплаченные (англ. Interest),

Tax rate – ставка налога,

WCInv – вложения в оборотный капитал или чистое изменение оборотного капитала (англ. WorkingCapital Investment),

FCInv – вложения в основной капитал или капитальные затраты (англ. Fixed Capital Investment).

Эту же формулу можно преобразовать следующим образом:

FCFF= EBIT x (1- tax rate) + Dep — FCInv- WCInv

= (EBT + Interest expense) x (1- tax rate) + Dep — FCInv- WCInv

= CFO – FCInv + Int x (1 – Tax rate)

Читайте также: Формы и виды финансовой отчетности в России

2. FCFE — свободный поток на свой капитал (англ. Free Cash Flow to Equity).

FCFE используется для обозначения тех денежных средств, которые остаются в распоряжении акционеров и собственников после выплаты налогов, погашения всех внешних долгов и оплаты операционных расходов предприятия.

Формула расчета показателя FCFE:

FCFE = CFO — FCInv + Net borrowing,

Где

CFO — чистый денежный поток от операционной деятельности (англ. Cash Flow from Operations),

FCInv – капитальные затраты (англ. Fixed Capital Investment),

Net borrowing – чистое изменение краткосрочных и долгосрочных обязательств: выплата займов и оформление новых ссуд.

Если раскрыть формулу расчета операционного денежного потока (CFO = Чистая прибыль + Амортизация – Изменение неденежного оборотного капитала), то формулу для нахождения FCFE можно также преобразовать следующим образом:

FCFE = (NI + Dep – WCInv) – FCInv + Net Borrowing

Таким образом, FCFE, в отличие от FCFF, не включает в себя денежные потоки, направляемые внешним кредиторам (разница между погашенными и новыми займами + проценты) поэтому эти две величины можно между собой сопоставить следующим образом:

FCFE = FCFF — Int (1 — Tax) + Net Borrowing

Поэтому денежный поток собственникам FCFE включает только:

- выплаченные дивиденды (DIV);

- чистые изменения в собственном капитале, за исключением нераспределенной прибыли: новые эмиссии, выкуп собственных акций, долей, паев и т.д.

Читайте также: Расчет денежного потока. Часть. 1: операционный, инвестиционный и финансовый.

Доброго времени суток, господа! Заждались? Сегодня будем разговаривать о таком интересном и нужном показателе фундаментального анализа, как свободный денежной поток. Как всегда разберём теоретическую базу и сделаем практический пример на отчетности ПАО “Магнит”.

Свободный денежный поток компании

Свободный денежный поток (Free Cash Flow) – это денежные средства, которые остаются у компании для собственного использования, после всех обязательных платежей, кроме платежей по кредитам. Которые можно направить на улучшение бизнеса, выплату дивидендов, досрочное погашение долгов, байбек, поглощения конкурентов и многое другое.

Можно сравнить на бытовом уровне, когда вы получили зарплату, то сначала оплачиваете коммунальные услуги, постоянные платежи, оставляете на жизнь и так далее. В итоге у вас остаются деньги, которые вы можете потратить на свои “хочушки” или инвестировать. А могут и не остаться, тогда надо идти в банк 😁

Зачем нам свободный денежный поток, когда есть чистая прибыль? Всё дело в том, что чистая прибыль это бумажный показатель. В него могут включаться бумажные расходы, такие как амортизация, которая остается внутри компании. Также переоценка по курсовой стоимости активов в иностранной валюте. От переоценки количество валюты не меняется. Дебиторская задолженность тоже отражается в чистой прибыли, но она еще не получена!

Так и получается в отчетности компания может быть прибыльной, а денег в кассе нет. Кроме того, еще ей придётся занимать, так как нечем оплатить текущие операционные расходы или другие траты. К примеру, выплату дивидендов😋. Вот для этого нам и нужно уметь рассчитывать свободный денежный поток компании. Для его расчёта используется отчет о движении денежных средств ОДДС. Это третий по счету отчет в МФСО, но самый важный для инвестора.

Свободный денежный поток, как и EBITDА, не является стандартизированным понятием в бухгалтерском учёте. Поэтому существует различные варианты его расчёта. Некоторые компании рассчитывает его сами. В основном те, которые платят дивиденды от свободного денежного потока. В своих презентациях для инвесторов они показывают логику его расчёта. Это наши металлурги, Алроса, Лукойл и другие. Поэтому стоит рассматривать их методику расчёта FCF.

Методы расчета свободного денежного потока

В данной статье мы рассмотрим два известных метода расчёта FCF. Также можете прочитать в нашей статье “Рыночные мультипликаторы EV и EBITDA” об основных методах расчета EBITDA.

Самый простой и быстрый способ прикинуть свободный денежный поток компании.

FCF = Чистые денежные потоки, полученные от операционной деятельности – капитальные затраты (Capex)

Второй способ используется с EBITDA, как основной базой расчета. Также текущий налог на прибыль, нам нужен налог уплаченный! Для расчёта изменений в оборотном капитале необходимо оборотный капитал предыдущего года вычесть из оборотного капитала текущего года. Данные об оборотном капитале находятся в отчете о финансовом положении. Первый лист в отчете по МФСО

FCF = EBITDA – текущий налог на прибыль – капитальные затраты – изменения в оборотном капитале.Оборотный капитал = оборотные активы – краткосрочные обязательства.

Такие вот не хитрые вычисления, просто надо знать куда посмотреть. Главное правильно интерпретировать полуденные данные.

Свободный денежный поток ПАО “Магнит”

Чтобы найти необходимые метрики для расчёта FCF нам необходимы страницы отчета “о движении денежных средств” и “о финансовом положении”.

Для расчета по первой формуле.

FCF = Чистые денежные потоки, полученные от операционной деятельности – капитальные затраты (Capex)

Первые данные в формуле легко найти, поэтому не будем заострять на них внимание. Капитальные затраты это приобретение основных средств и нематериальных активов.

Приступаем к расчету FCF = 169,5 млрд. руб. – 52,7 млрд. руб. – 7,1 млрд. руб. = 109,7 млрд. руб.

Шикарный денежный поток, можно и разгуляться. Купить к примеру “Дикси”, что и сделал “Магнит” в 2021 году. Но об этой сделке ходили слухи весь 2021 год. Так что на заметку можно было вычитать сумму покупки бизнеса из FCF. Итого FCF = 41.6 млрд. руб. с учетом покупки.

Для расчёта по второй формуле.

FCF = EBITDA – текущий налог на прибыль – капитальные затраты – изменения в оборотном капитале.Оборотный капитал = оборотные активы – краткосрочные обязательства

EBITDA мы рассчитали в статье “Рыночные мультипликаторы EV и EBITDA” и равняется она 214,2 млрд. руб., текущий налог на прибыль уплаченный из страницы отчета “о движении денежных средств” равен 18,2 млрд. руб., капитальные затраты рассчитаны выше и составляют 59,8 млрд. руб. Осталось самое вкусное это определить изменения в оборотном капитале.

Оборотный капитал 2020 = 266,9 – 284,2 = – 17,3 млрд. руб.

Оборотный капитал 2021 = 320,1 – 415,0 = – 94,9 млрд. руб.

Чтобы посчитать изменения в оборотном капитале надо из 2020 вычесть 2021 год. Изменения ОБ.КАП. = -17,3 – (-94,9) = 77,6 млрд. руб. Сумма немного схожая со стоимостью покупки “Дикси”, наводит на мысли 🤔

Приступаем к расчету FCF = 214,2 – 18,2 – 59,8 – 77,6 = 58,6 млрд. руб. FCF = – 9,5 млрд. руб. с учетом покупки “Дикси”

Заключение

Как вы уже поняли, расчет свободного денежного потока является интересным занятием. Которое потребует от вас понимания, где и куда смотреть в отчете. FCF даёт понятие о том обладает ли компания реальными деньгами в кассе и как ими управляет. FCF необходимо рассматривать, как показатель здоровья компании в динамике. При расчете использовать всегда одно и туже формулу, чтобы иметь возможность отслеживать динамику. Динамика FCF дает понимание того, как компания пользуется оборотным капиталом. Также хорошо прослеживается долг компании, если он большой, то платежи по кредитам будут съедать свободный денежный поток.

Главный недостаток это нет единообразной формулы его расчета! Мы используем первую формулу или ту, которой пользуется сама компания. Для молодых и растущих компаний FCF рассчитывать имеет мало смысла, так как он будет отрицательным. Потому что компании берут долги на развитие .

В общем и целом оперировать только чистым денежным поток компании при её анализе не стоит, необходимо анализировать метрики со всех сторон и в динамике.

Чтобы не пропустить новые статьи, подпишитесь на Telegram канал. Есть вопросы? Задайте их в комментариях. Мы также представлены в социальных сетях VK и OK или на нашем сайте.

Показатели свободного денежного потока FCFF и FCFE.

В приведенных ранее примерах анализа кэш-фло, мы неоднократно отмечали, что для компании желательно, чтобы ее операционный денежный поток был достаточным для покрытия капитальных затрат. Сумму превышения операционного денежного потока над капитальными затратами часто называют термином свободный денежный поток (англ. ‘free cash flow’) или FCF.

При оценке компании или ее эмиссии ценных бумаг, финансовый аналитик может использовать и другие показатели кэш-фло, такие как свободный денежный поток для фирмы (FCFF) и свободный денежный поток для акционеров (FCFE).

FCFF (англ. ‘Free cash flow to the firm’) или свободный денежный поток для фирмы – это денежный поток, доступный поставщикам заемного и собственного капитала, после выплаты всех операционных расходов (в том числе налога на прибыль), а также осуществления необходимых инвестиций в оборотный и внеоборотный капитал.

FCFF можно вычислить, отталкиваясь на основе чистой прибыли, следующим образом:

FCFF = NI + NCC + Int(1 – Налоговая ставка) – FCInv – WCInv

где:

- NI (Net income) = Чистая прибыль

- NCC (Non-cash charges) = Неденежные расходы (например, износа и амортизации)

- Int (Interest expense) = Процентные расходы

- FCInv (Fixed capital investments) = Капитальные инвестиции (во внеоборотный капитал, например, в оборудование)

- WCInv (Working capital investments) = Инвестиции в оборотный капитал

Причина увеличения прибыли на сумму процентных расходов заключается в том, что FCFF представляет собой денежный поток, доступный и для кредиторов (поставщиков заемного капитала) и для собственников компании.

Удобно то, что FCFF также можно также вычислить на основе денежного потока от операционной деятельности, следующим образом:

FCFF = CFO + Int(1 – Налоговая ставка) – FCInv

CFO (англ. ‘cash flow from operating activities’) представляет собой денежный поток от операционной деятельности в соответствии с US GAAP или МСФО, в который компания включила выплаченные проценты, связанные с операционной деятельностью.

Если в CFO были также включены проценты, связанные с финансовой деятельностью, то CFO не нужно корректировать на сумму процентных расходов, т.е. следует исключить из формулы Int(1 – Налоговая ставка) и формула, соответственно примет следующий вид:

FCFF = CFO – FCInv

Если, в соответствии с МСФО, компания классифицировала проценты и дивиденды в составе денежного потока от инвестиционной деятельности, то это статьи необходимо добавить к CFO, чтобы определить FCFF.

Кроме того, если выплаченные дивиденды были вычтены из CFO в разделе операционной деятельности, то их следует добавить со знаком плюс в формуле FCFF.

Расчет FCFF для Acme Corporation (на основе данных из Иллюстраций 6, 7 и 8) выполняется следующим образом:

|

CFO |

82,606 |

|

Плюс: Int(1 – Налоговая ставка) |

|

|

{8258 [1 – 0.34a]} |

170 |

|

Минус: Чистые инвестиции во внеоборотный капитал |

|

|

($1,300 – $762) |

(538) |

|

FCFF |

82,238 |

a Ставка налога на прибыль 0.34 = (Расходы по налогу на прибыль / Прибыль до налогообложения) = ($1,139 / $3,349).

FCFE (англ. ‘Free cash flow to equity’) или свободный денежный поток для акционеров – это денежный поток, доступный владельцами обыкновенных акций компании, после выплаты всех операционных расходов и погашения долговых обязательств (основной суммы и процентов), а также осуществления необходимых инвестиций в оборотный и внеоборотный капитал.

FCFE можно рассчитать следующим образом:

FCFE = CFO – FCInv – Чистые поступления по долговым обязательствам

Когда чистый денежный поток по долговым обязательствам отрицателен, выплаты в погашение задолженности превышают поступления заемных средств. В этом случае формулу FCFE можно представить как:

FCFE = CFO – FCInv – Чистые выплаты по долговым обязательствам

Расчет FCFE для Acme Corporation (на основе данных из Иллюстраций 6, 7 и 8) выглядит следующим образом:

|

CFO |

82,606 |

|

Минус: Чистые инвестиции во внеоборотный капитал ($1,300 – $762) |

(538) |

|

Минус: Погашение долговых обязательств |

(500) |

|

FCFE |

81,568 |

Положительный FCFE означает, что компания имеет избыточный операционный денежный поток, превышающий сумму, необходимую для покрытия капитальных расходов и погашения долга. Эти денежные средства доступны для распределения владельцам акций.

Коэффициенты отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которую можно проанализировать в динамике (т.е. изменение с течением времени), чтобы получить лучшее представление о прошлой деятельности компании и ее перспективах на будущее.

Эту информацию также можно эффективно использовать для сравнения результатов деятельности и перспектив различных компаний одной отрасли, а также в различных отраслях.

Существуют несколько общепринятых коэффициентов на основе денежного потока от операционной деятельности, которые могут быть полезны в этом анализе. Эти коэффициенты обычно относят к категории коэффициентов рентабельности (англ. ‘performance / profitability ratios’) и платежеспособности (англ. ‘coverage / solvency ratios’) по кэш-фло.

Иллюстрация 16 обобщает расчет и интерпретацию некоторых из этих коэффициентов.

Иллюстрация 16. Коэффициенты отчета о движении денежных средств.

|

Показатель |

Формула |

Экономический смысл показателя |

|---|---|---|

|

Денежный поток к выручке |

CFO / Чистая выручка |

Операционный денежный поток, полученный на каждую д.е. выручки |

|

Денежный поток к активам |

CFO / Средние совокупные активы |

Операционный денежный поток, полученный на каждую д.е. инвестиций в активы |

|

Денежный поток к собственному капиталу |

CFO / Средний собственный (акционерный) капитал |

Операционный денежный поток, полученный на каждую д.е. инвестиций владельцев компании |

|

Денежный поток к операционной прибыли |

CFO / Операционная прибыль |

Способность компании генерировать денежные поступления за счет прибыли, полученной от операционной деятельности |

|

Денежный поток на акцию a |

(CFO – Дивиденды по привилегированным акциям) / Количество обыкновенных акций в обращении |

Операционный денежный поток, приходящийся на 1 обыкновенную акцию |

|

Показатель |

Формула |

Экономический смысл показателя |

|---|---|---|

|

Коэффициент покрытия долга |

CFO / Совокупные долговые обязательства |

Уровень финансового риска и финансового левериджа |

|

Коэффициент покрытия процентов b |

(CFO + Проценты выплаченные + Налоги выплаченные) / Проценты выплаченные |

Способность выполнить обязательства по погашению процентов |

|

Коэффициент реинвестирования |

CFO / Выплаты за (инвестиции во) внеоборотные активы |

Способность приобретать основные средства и прочие внеоборотные активы за счет операционного денежного потока |

|

Коэффициент выплат по долговым обязательствам |

CFO / Выплаты в погашение долгосрочных долговых обязательств |

Способность погашать долгосрочные долговые обязательства за счет операционного денежного потока |

|

Коэффициент выплаты дивидендов |

CFO / Выплаты дивидендов |

Способность выплачивать дивиденды за счет операционного денежного потока |

| Коэффициент инвестиционных и финансовых выплат (Investing and financing ratio) |

CFO / Оттоки денежных средств по инвестиционной и финансовой деятельности | Способность приобретать внеоборотные активы, погашать долги и выплачивать дивиденды. |

Примечания:

а Если компания отчитывается по МСФО и включает выплаченные дивиденды в раздел операционной деятельности отчета о движении денежных средств, то общую сумму дивидендов по отчету необходимо добавить к CFO, а затем вычесть дивиденды по привилегированным акциям.

Напомним, что CFO в отчетах о движении денежных средств, подготовленных в соответствии с US GAAP и МСФО, может отличаться из-за отражения процентов и дивидендов полученных и выплаченных – в разных разделах.

См. также более подробно от этом:

CFA – Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

b Если компания отчитывается в соответствии с МСФО и включает выплату процентов в раздел финансовой деятельности, то необходимо исключить выплату процентов из числителя.

Пример (10) сравнительного анализа показателей кэш-фло.

Финансовый аналитик сравнивает способность генерировать денежный поток компаний Microsoft и Apple Inc. Он собирает информацию из годовых отчетов этих компаний и составляет следующие таблицы.

|

2017(%) |

2016(%) |

2015 (%) |

|

|---|---|---|---|

|

Microsoft |

43.9 |

39.1 |

31.7 |

|

Apple Inc. |

27.7 |

30.5 |

34.8 |

|

2017(%) |

2016(%) |

2015(%) |

|

|---|---|---|---|

|

Microsoft |

18.2 |

18.1 |

17.1 |

|

Apple Inc. |

18.2 |

21.5 |

31.1 |

К какому выводу, вероятно, должен прийти аналитик об относительной способности этих двух компаний генерировать операционный денежный поток?

Решение:

По обоим показателям (коэффициенту денежного потока к выручке и коэффициенту денежного потока к активам) обе компании имеют в целом хорошие результаты.

Тем не менее, Microsoft имела значительно более высокий операционный денежный поток в процентах от выручки, как в 2016 году, так и 2017 годах.

Кроме того, Microsoft показывает тенденцию к росту этого показателя. Apple, в свою очередь, имела более высокий операционный денежный поток в процентах от выручки в 2015 году по сравнению с Microsoft, но показала тенденцию к снижению, и показатель заметно снизился в двух последующих года.

Денежный поток к активам Microsoft был стабильным – одинаковым в 2016 и 2017 годах и немного вырос по сравнению с 2015 годом. Apple же, начала эти три года с гораздо более сильным показателем, но затем продемонстрировала резкую тенденцию к снижению и сейчас ее показатель на одном уровне с Microsoft.

Следует отметить, что показатель денежного потока к активам сильно зависит от значительных инвестиций в финансовые инструменты, которые компания Apple активно осуществляла в эти годы из-за своего сильного денежного потока.