Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 16 декабря 2020 года; проверки требуют 2 правки.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты[1].

Определение[править | править код]

Согласно БСЭ издержки производства — совокупные затраты труда на изготовление продукта[2].

Издержки производства включают в себя оценку услуг труда и капитала[править | править код]

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников в цепочки трансформаций экономических ресурсов и создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Классификации издержек[править | править код]

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде[править | править код]

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Функция издержек[править | править код]

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки[править | править код]

Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы. Например, зарплата работников по найму (не входящих в число работников фирмы), выплаты за сырьё (кроме собственной добычи) и др.

Внутренние издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Например, затраты на улучшение качества какой-либо конкретной продукции.

См. также[править | править код]

- Издержки обращения.

Примечания[править | править код]

- ↑ Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Издержки производства // Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с. — 1999.

- ↑ Издержки производства // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

Литература[править | править код]

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: В 2-х т. / Общ. ред. В. М. Гальперина. — СПб.: Экономическая школа, 1999.

- Пиндайк Роберт С., Рубинфельд Дэниел Л. Микроэкономика: Пер. с англ. — М.: Дело, 2000. — 808 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика: Учебник. — 4-е изд., испр. и доп. — М.: Юрайт-Изд, 2005. — 374 с.

- Теория фирмы / Под ред. В. М. Гальперина. — СПб.: Экономическая школа, 1995. («Вехи экономической мысли»; Вып. 2) — 534 с.

Функция

затрат

(издержек)

производства

отражает зависимость между объемом

произведенной продукции и минимально

необходимыми затратами на данное

производство.

В

краткосрочном периоде общие

или

валовые

издержки

(TC) состоят из постоянных (FC) и переменных

(VC).

TC(Q)=

FC + VC,

где

FC

– постоянные издержки,

величина которых не зависит от объёма

производства. К ним относятся: заработная

плата повременных работников; банковский

процент за кредит; плата за коммунальные

услуги; арендные платежи; амортизационные

отчисления.

VC

– переменные издержки,

величина которых растёт по мере

увеличения объёма производства. К ним

относят расходы на: сырьё, материалы,

топливо, заработную плату сдельщиков.

Допустим,

что функция

общих издержек фирмы

на выпуск Q единиц продукции представлена

следующим образом:

TC

= Q² + 16Q + 400.

Выведим

уравнения функций всех видов издержек,

используемых в экономической теории

для описания поведения фирмы.

Отсюда,

согласно теории:

-

FC

= 400 – это постоянные издержки, т.к. они

не зависят от выпуска продукции (Q); -

VC

= Q² + 16Q – переменные издержки – зависят

от выпуска продукции (Q).

Для

экономического анализа деятельности

фирм, предприятий особый интерес

представляют средние и предельные

издержки.

Средние

общие издержки (AC или ATC)

– это общие расходы на единицу выпуска

продукции:

AТC

= TC / Q = (FC / Q + VC / Q),

где

-

FC

/ Q = AFC есть средние постоянные издержки; -

VC

/ Q = AVC – средние переменные издержки.

Средние

переменные издержки (AVC)

– это переменные издержки на единицу

выпуска продукции:

AVC

= VC / Q

= Q + 16.

Средние

постоянные издержки (AFC)

– это постоянные издержки на единицу

выпуска продукции:

AFC

= FC / Q

= 400 / Q.

Применительно

к анализируемой нами функции общих

издержек, уравнение функции средних

общих издержек примет вид:

AТC

= (Q + 16) + 400 / Q.

Предельные

(маржинальные) издержки (MC)

– это прирост издержек на выпуск

дополнительной единицы продукции:

MC

= ∆TC / ∆Q

или

MC

= dTC / dQ,

т.е. производная общих издержек.

Тогда

уравнение функции предельных издержек,

анализируемой нами функции общих

издержек, будет иметь следующий вид:

MC

= 2Q + 16.

Таким

образом функция затрат производства

отражает зависимость между объемом

произведенной продукции и минимально

необходимыми затратами на его

производство.

Характер

изменения краткосрочных издержек

производства можно

изобразить графически:

Рис.

8.14. Издержки производства в кратковременном

периоде.

Проведем

анализ данного графического изображения,

опираясь на общеизвестные теоретические

положения:

1

участок:

от 0 до Q1

характеризует снижение всех видов

издержек (предельных и средних);

2

участок:

от Q1

до

Q2

–

снижение средних переменных, постоянных

и общих средних издержек при повышении

предельных.

3

участок:

от Q2

до Q3

отражает повышение предельных и средних

переменных издержек при соответствующем

снижении

средних

общих издержек. При объёме выпуска

продукции Q3

достигается минимум средних общих

издержек, т.е. производственный

оптимум (AТC

= MC).

Производственный

оптимум

предполагает достижение такого объёма

выпуска, при котором все производственные

мощности, задействованы полностью,

работники работают без прогулов и

перенапряжения. Применительно к

анализируемой нами функции общих

издержек фирмы: TC

= Q² + 16Q + 400

можно заключить, что оптимальный выпуск

продукции достигнут при объеме выпуска

продукции Q3

= 20 (AТC = MC или Q + 16 + 400 / Q = 2Q + 16). Следовательно,

точка Q3

= 20 – точка производственного оптимума.

4

участок:

от Q3

и

выше – одновременное повышение всех

видов издержек. Значит, дальнейшее

увеличение выпуска продукции будет

невыгодным.

На

величину издержек производства в

кратковременном периоде влияют следующие

факторы:

-

общий

выпуск продукции; -

закон

убывающей предельной производительности; -

эффект

масштаба.

Эффект

масштаба

производства

– реакция объёма выпуска на изменение

масштаба производства.

Масштаб

производства определяется размером

используемых ресурсов (см. рис. 9.15).

Рис.

9.15. Реакция объёма выпуска продукции

на изменение масштаба производства.

1

участок

– если с ростом выпуска продукции

средние издержки снижаются, то говорят,

что наблюдается положительный эффект

масштаба (растущая отдача);

2

участок

– если издержки не зависят от масштаба

производства, то это нулевой эффект

(постоянная отдача);

3

участок

– если с ростом выпуска растут средние

издержки, то это отрицательный эффект

(убывающая отдача).

Определим

эффект масштаба производства на основе

анализа функции общих издержек

производства: TC = Q² + 16Q + 400.

Вычислим

значение выпуска Q, при котором средние

общие издержки минимальны. Для этого

необходимо найти первую производную

общих средних издержек и приравнять

её к нулю:

(ATC)’

= (Q + 16 + 400 / Q)’ = 1 – 400 / Q² = 0.

Отсюда

получим, что при Q = 20 средние общие

издержки будут минимальны. Значит, до

объёма выпуска Q = 20 наблюдается

положительный эффект масштаба

производства, а начиная с Q = 20, имеет

место отрицательный эффект масштаба.

Следовательно,

если:

-

(ATC)’

< 0 – положительный эффект масштаба

производства; -

(ATC)’

> 0 – отрицательный эффект масштаба

производства; -

(ATC)’

= 0 – постоянный эффект масштаба

производства.

Функционирование

фирм в долгосрочном периоде

теоретически предполагает ряд допущений:

-

все

факторы производства и труд, и капитал

и НТП, являются переменными; -

цены

на факторы производства неизменны; -

средние

постоянные издержки исчезают в силу

большого объема выпуска продукции, а

значит АFC

= 0; -

средние

переменные издержки равны средним

общим AVC=

AТC

(в долговременном периоде используется

только понятие кратковременные средние

издержки – SRAC); -

между

предприятиями, к примеру П1–4,

входящими в состав фирмы, возможен

перелив капитала; -

А,

В, С, D

– точки минимума краткосрочных средних

издержек, т.е. точки оптимального

выпуска продукции; -

LRAC

– долгосрочные средние издержки; -

принцип

минимизации издержек определяется по

предельному продукту труда в расчете

на единицу стоимости данного фактора; -

на

участке [OD]

прослеживается растущая отдача или

положительный эффект масштаба

производства; -

выше

этого участка идет повышение

долговременных средних издержек.

Графическое

изображение долгосрочных средних

издержк (см. рис. 8.16).

Рис.

8.16. Долгосрочные средние издержки.

Контрольные

вопросы и задания по теме:

1.

Сформулируйте

понятие производственной функции?

-

Почему

ее называют технологической функцией? -

Что

означает экономически эффективный и

технологически эффективный способы

производства? -

Как

рассчитывается производительность

факторов производства. Приведите

графическое изображение общей, средней

и предельной производительности

факторов производства. -

Что

отражает закон убывающей средней и

предельной производительности факторов

производства? Как он действует

краткосрочном в долгосрочном периодах? -

Зависят

ли средний, предельный и общий продукты

труда от величины используемого фирмой

капитала? Если «да», то каким образом? -

В

чем проявляется проблема уровня и

темпов физического и морального износа

оборудования и других капитальных

благ в России? -

Сформулируйте

амортизационную политику российских

предприятий. -

Как

вы понимаете смысл следующих выражений:

«Издержки производства не оказывали

бы никакого влияния на конкурентную

цену, если бы они не воздействовали бы

на предложение» и «Множество бесплодных

споров об «истинной стоимости» вещей

возникает из-за неспособности понять,

что только действиям присущи затраты

и что одни и те же действия нередко

означают различные затраты для разных

людей»?

10.

Почему в России возможно резкое улучшение

положения предприятий при относительно

небольших издержках (эффект увеличивающей

отдачи).

11.

Покажите графически и объясните, как

внедрение прогрессивных форм организации

производства повлияет на карту изоквант.

12.

Какую программу нужно проводить

предприятию, чтобы минимизировать

издержи производства?

13.

На конкретном примере приведите

оптимальную комбинацию факторов

производства.

14.

Что предполагает многофакторный анализ

прибыли?

15.

Начертите и охарактеризуйте траекторию

развития производства.

Соседние файлы в папке Экономика

- #

- #

- #

Татьяна Олеговна Павловская

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Понятие издержек

Рассмотрим определение. Функция издержек или затрат фирмы является графическим методом, который используется для анализа затрат фирмы и используемых на фирме ресурсов (обычно, капитал, труд).

Определение 1

Издержки – это такие затраты предприятия, которые появляются в результате деятельности предприятия и влияния факторов производства, а также являются необходимыми для функционирования предприятия.

Важно, что любая функция издержек всегда должна стремиться к минимуму. Так как издержки всегда подразумевается оптимизировать и снижать до минимума, чтобы получить более высокую прибыль.

Функция: взаимосвязи и формулы

Функция является прямой и выгладит так: TC (суммарные затраты) = f от (труд, капитал).

С учетом цен, как главного влияющего фактора, на факторы представленные выше, функция издержек примет следующий вид;

TC (суммарные затраты) = f от (P $cdot$ труд, P $cdot$ капитал), где P цена соответствующего фактора производства.

То есть, исходя из формулы, получаем следующее.

Замечание 1

Функция издержек предприятия показывает графическое представление зависимости суммарных затрат от факторов производства, а именно от труда и капитала. Также дополнительно могут использовать и такие факторы как материалы, в отдельности от капитала.

Часто данную функцию отождествляют с производственной функцией, что неправильно. Данные функции связаны между собой, но в функции издержек изучается изменение общих затрат при действии разнообразных факторов, а в производственной функции изучается взаимосвязь выпуска продукции от влияния различных факторов производства.

Так, чтобы осуществить выпуск определенного объема выпускаемой продукции, фирмой могут рассматриваться и использоваться разнообразные соотношения главных факторов: труда и капитала.

«Функция издержек фирмы» 👇

Важно, что в зависимости от вида хозяйственной деятельности, появляются и наиболее выгодные комбинации сочетания факторов, но цель такой функции в любом случае состоит в минимизации.

Рассмотрим, как изменится функция в случае учета соотношения факторов для фирмы, деятельность которой связана с автомобильными поставками.

Итак, соотношение совокупных издержек в зависимости от выбранных факторов будет выглядеть так:

TC (суммарные затраты) = P $cdot$ труд $cdot$ t, P $cdot$ капитал $cdot$ k, где t – это часы работы или почасовая оплата занятого труда, k – величина арендной платы за часы использования автомобиля.

Также за параметр – цена (P), можно принять и параметр – объем производства (a). В таком случае функция издержек помогает определить параметры производственной функции.

Например, если f(a $cdot$ капитал; a $cdot$ труд) > af(капитал; труд), то при условии а больше 1, будет наблюдаться положительный эффект от масштаба.

Если f(a $cdot$ капитал; a $cdot$ труд) = af(капитал; труд), то будет наблюдаться постоянный эффект от масштаба (при условии а больше 1).

Если f(a $cdot$ капитал; a $cdot$ труд)

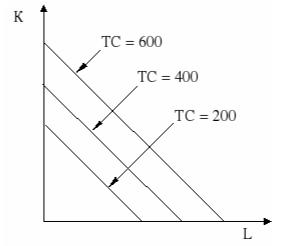

Функция издержек: изокоста

Так в графическом представлении линия, которая будет показывать соотношение издержек по труду и капиталу, в случае, когда такие издержки равны, будет называться изокостой.

Рассмотрим графическое представление на рисунке.

Таким образом, можно сказать, что все уровни издержек труда и капитала могут иметь свою собственную изокосту. При этом важно, что изменение цен, либо технологий, будет влиять на наклон и изгиб графического представления изокосты.

Итак, рассматриваемая функция тесто связано с функцией производственной. А главными факторами производства являются труд и капитал.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме