Подходит к концу последний месяц года, а это значит, что сотрудникам экономических отделов предприятий предстоит выполнить большой объем работы. Необходимо подвести итоги работы за декабрь, четвертый квартал и год, рассчитать трудовые и материальные затраты, разработать планы объемных, технико-экономических и финансовых показателей на следующий год. Вопросы, касающиеся разработки планов, и примеры планирования различных показателей рассмотрим в данной статье.

ПЛАНИРОВАНИЕ: СУТЬ, МЕТОДЫ И ВИДЫ

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, определяющих темпы, пропорции и тенденции развития как в текущем периоде, так и на перспективу.

Существует несколько основных методов планирования:

- балансовый;

- расчетно-аналитический;

- экономико-математический;

- графоаналитический;

- программно-целевой.

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана.

Расчетно-аналитический метод используют для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяют базисный уровень основных показателей плана, их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитывают индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность представить результаты экономического анализа, используя графические средства. С помощью графиков можно выявить количественную зависимость между сопряженными показателями.

Программно-целевые методы позволяют составлять план в виде программы, то есть комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов.

По срокам различают следующие виды планирования:

- перспективное (стратегическое);

- текущее (годовое);

- оперативно-производственное.

Перспективное (стратегическое) планирование основывается на прогнозировании. С его помощью прогнозируют перспективную потребность в новых видах продукции, товарную и сбытовую стратегию предприятия по различным рынкам сбыта и т. д. Стратегическое планирование подразделяется на долгосрочное (10–15 лет) и среднесрочное (3–5 лет).

ОБРАТИТЕ ВНИМАНИЕ

Прогнозирование основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Текущее (годовое) планирование уточняет показатели среднесрочного плана. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декаду, смену, час) и по отдельным производственным подразделениям (цеху, участку, бригаде, рабочему месту). Есть три вида оперативно-производственного планирования:

- межцеховое;

- внутрицеховое;

- диспетчирование.

Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

ПЛАНИРОВАНИЕ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

Чтобы составить планы экономических и финансовых показателей, экономисту в первую очередь нужно рассчитать трудовые, материальные и другие затраты предприятия на следующий год. Для этого необходимо:

- подвести ожидаемые итоги работы за прошедший отчетный период;

- составить производственную программу работы на планируемый период;

- проанализировать цены в отчетном периоде на все виды материалов, топлива, электроэнергию и спрогнозировать рост цен в планируемом периоде с учетом инфляции;

- учесть поступление и выбытие основных фондов в планируемом периоде;

- выяснить, на какую величину планируется индексация заработной платы работникам предприятия (после разработки плана этот размер может быть уменьшен или увеличен в зависимости от полученного финансового результата работы);

- учесть изменение налоговых ставок и т. д.

Рассмотрим несколько примеров, как разработать текущие (годовые) планы основных объемных, технико-экономических и финансовых показателей работы предприятия.

ПРИМЕР 1

На основании имеющихся данных по количеству израсходованных предприятием материалов за 11 месяцев 2016 г., средних цен на материалы за год, денежных затрат на материалы за 11 месяцев 2016 г. (табл. 1) нужно определить плановую величину расходов на материалы на 2017 г.

Прогнозируемый рост цен на материалы в 2017 г. — 10 %, так как в 2015–2016 гг. цены на них росли в течение каждого года на 10 %.

Плановый объем работы предприятия, количество обслуживаемых зданий и сооружений в планируемом периоде не меняются по сравнению с 2016 г.

Плановое количество по каждому виду материалов на 2017 г. рассчитаем следующим образом:

- делим количество материалов, израсходованных за 11 месяцев 2016 г., на 11;

- полученный результат умножаем на 12.

Например, за 11 месяцев 2016 г. израсходовано 15 автоматов. Отсюда количество автоматов, которое планируется расходовать в 2017 г.:

15 шт. / 11 мес. × 12 мес. = 16 шт.

К СВЕДЕНИЮ

Чтобы плановое количество материалов рассчитать более точно, нужно учесть, какие из них расходуются именно в декабре (зимний период), так как при составлении плана данные за декабрь отсутствуют.

Цену на материалы в 2017 г. определяем с учетом планируемого роста цен.

Цена на автоматы в 2016 г. (средняя за год) — 108,67 руб.

Планируемая цена в 2017 г.:

108,67 руб. × 1,1 = 119,54 руб.

ОБРАТИТЕ ВНИМАНИЕ

Если анализ роста цен на материалы не ведется, можем учесть их рост на планируемый период в соответствии с прогнозируемым уровнем инфляции на данный период. Однако более точный результат при планировании расходов на материалы можно получить, если учесть изменения фактических цен в течение года, причем не в среднем на все расходуемые предприятием материалы, как в рассматриваемом примере, а на каждый вид материалов в отдельности.

Плановые расходы на 2017 г. на каждый вид материала рассчитаем путем умножения планового количества материалов на планируемую цену.

Расход на автоматы в 2017 г.:

16 шт. × 119,54 руб. = 1913 руб.

Аналогично рассчитываем расходы на другие материалы. Результаты расчетов представлены в табл. 1. Плановые затраты на материалы в 2017 г. — 218 428 руб.

|

Таблица 1. План расходов на материалы на 2017 г. |

||||||

|

Материал |

Количество за 11 мес. (факт) |

Цена, руб. |

Расходы за 11 мес. (факт), руб. |

Количество (план) на год |

Цена, руб. |

Плановые расходы на год, руб. |

|

Автомат |

15 |

108,67 |

1630 |

16 |

119,54 |

1913 |

|

Адаптер |

1 |

77,00 |

77 |

1 |

84,70 |

85 |

|

Антенна |

1 |

290,00 |

290 |

1 |

319,00 |

319 |

|

Арматура |

12 |

60,00 |

720 |

13 |

66,00 |

858 |

|

Батарейка |

15 |

91,93 |

1379 |

16 |

101,12 |

1618 |

|

Бахилы |

400 |

1,02 |

408 |

436 |

1,12 |

488 |

|

Блок питания |

4 |

1255,00 |

5020 |

4 |

1380,50 |

5522 |

|

Бобышка |

4 |

135,00 |

540 |

4 |

148,50 |

594 |

|

Болт анкерный |

20 |

9,45 |

189 |

22 |

10,40 |

229 |

|

Болт |

376 |

11,35 |

4267 |

410 |

12,49 |

5121 |

|

Бумага для принтера |

75 |

199,92 |

14 994 |

82 |

219,91 |

18 033 |

|

Бумага туалетная |

85 |

27,96 |

2377 |

93 |

30,76 |

2861 |

|

Бур |

25 |

112,80 |

2820 |

27 |

124,08 |

3350 |

|

Валик |

23 |

171,48 |

3944 |

25 |

188,63 |

4716 |

|

Газ ацетилен |

30 |

480,00 |

14 400 |

33 |

528,00 |

17 424 |

|

Газ пропан |

272 |

19,52 |

5310 |

297 |

21,47 |

6377 |

|

Гайка |

476 |

3,62 |

1725 |

519 |

3,98 |

2066 |

|

Гайка Вило |

2 |

1350,00 |

2700 |

2 |

1485,00 |

2970 |

|

Гильза |

4 |

729,00 |

2916 |

4 |

801,90 |

3208 |

|

Грубый ровнитель пола |

750 |

7,80 |

5850 |

818 |

8,58 |

7018 |

|

Грунт универсальный |

2 |

259,00 |

518 |

2 |

284,90 |

570 |

|

Грунтовка |

155 |

51,50 |

7983 |

169 |

56,65 |

9574 |

|

Губки |

2 |

19,50 |

39 |

2 |

21,45 |

43 |

|

Датчик |

3 |

347,33 |

1042 |

3 |

382,06 |

1146 |

|

Датчик температуры |

3 |

158,33 |

475 |

3 |

174,16 |

522 |

|

Дюбель-гвоздь |

506 |

2,01 |

1018 |

552 |

2,21 |

1220 |

|

Заглушка |

2 |

32,00 |

64 |

2 |

35,20 |

70 |

|

Заклепка |

8 |

91,00 |

728 |

9 |

100,10 |

901 |

|

Замок навесной |

60 |

146,00 |

8760 |

65 |

160,60 |

10 439 |

|

Знак аварийный |

1 |

650,00 |

650 |

1 |

715,00 |

715 |

|

Известь |

367 |

18,97 |

6963 |

400 |

20,87 |

8348 |

|

Изолента |

30 |

57,00 |

1710 |

33 |

62,70 |

2069 |

|

К/гайка д/15 |

20 |

16,00 |

320 |

22 |

17,60 |

387 |

|

К/гайка д/20 |

116 |

18,83 |

2184 |

127 |

20,71 |

2630 |

|

К/гайка д/25 |

1 |

24,00 |

24 |

1 |

26,40 |

26 |

|

К/гайка д/32 |

30 |

41,33 |

1240 |

33 |

45,46 |

1500 |

|

Кабель |

16 |

180,00 |

2880 |

17 |

198,00 |

3366 |

|

Канцтовары |

45 122 |

0,45 |

20 520 |

49 224 |

0,50 |

24 612 |

|

Кран-букса |

1 |

100,00 |

100 |

1 |

110,00 |

110 |

|

Кран Ду15 |

10 |

655,00 |

6550 |

11 |

720,50 |

7926 |

|

Кран Ду50 |

4,0 |

3300,00 |

13 200 |

4 |

3630,00 |

14 520 |

|

Электролампы |

2156 |

16,50 |

35 574 |

2352 |

18,15 |

42 689 |

|

Лампа галогеновая |

1 |

250,00 |

250 |

1 |

275,00 |

275 |

|

Итого |

184 348 |

218 428 |

Если требуется срочно получить общую плановую сумму расхода на материалы в 2017 г. и нет необходимости приводить расшифровку по видам материалов, то можно общую сумму, израсходованную на материалы за 11 месяцев 2016 г., разделить на 11, умножить на 12 и на 1,1. Этот расчет будет менее точным, но времени потребует меньше.

184 348 руб. / 11 мес. × 12 мес. × 1,1 = 221 218 руб.

ПРИМЕР 2

Предприятие перевозит уголь для клиентов и оказывает им другие услуги.

Фактические объемные, технико-эксплуатационные показатели работы предприятия, а также основные показатели плана по труду (численность работников, фонд оплаты труда и среднемесячная заработная плата за 2016 г.) представлены в табл. 2.

Требуется определить плановые объемные, технико-эксплуатационные показатели работы предприятия, запланировать численность работников, фонд оплаты труда и среднемесячную заработную плату на 2017 г. с разбивкой по кварталам.

Планируемая индексация заработной платы с января 2017 г. — 10 %.

Составление любых планов начинается с планирования объемных и технико-эксплуатационных показателей.

Чтобы запланировать объемы работ по погрузке и выгрузке угля, нужно собрать от клиентов заявки на 2017 г. с разбивкой по кварталам.

Плановый объем перевозок за каждый период рассчитываем, суммируя погрузку и выгрузку.

Количество перерабатываемых вагонов определяем расчетным путем исходя из объемов перевозок и грузоподъемности вагонов, грузооборот — исходя из объемов перевозок грузов и дальности перевозок.

Все перечисленные показатели стоит планировать в год и в сутки. Значения объемных показателей в сутки рассчитываем путем деления их величин за год (кварта)л на количество дней в планируемом периоде.

Из-за сокращения планируемого объема работы по перевозке грузов в 2017 г. по сравнению с планом 2016 г. на 13 % и по сравнению с фактом 2016 г. на 16 % плановый грузооборот и плановое количество перерабатываемых вагонов уменьшились.

Инвентарный парк маневровых тепловозов можно запланировать меньше, чем в 2016 г., из-за снижения объемов работы, а можно оставить его на уровне 2016 г., сократив количество смен работы тепловозов. Выбираем второй вариант.

Такие показатели, как эксплуатационная и развернутая длина путей, количество стрелочных переводов, планируем на уровне 2016 г., так как они будут использоваться для перевозки грузов.

Составив план объемных и технико-эксплуатационных показателей, переходим к планированию показателей плана по труду. Так как объемы по перевозкам в планируемом периоде сократятся, можно выбрать один из вариантов:

1) запланировать сокращение штата работников;

2) оставить штат работников на уровне факта 2016 г., сократив штат тех, кто занят на перевозках, и увеличив численность работников, занятых оказанием других услуг. Важная деталь: объем этих услуг в планируемом периоде увеличиваем, чтобы не потерять квалифицированных работников в случае, если объемы перевозок начнут расти.

Дальновидные руководители предприятий выбирают второй вариант. Мы планируем также оставить общую численность работников на уровне факта 2016 г. (125 чел.).

Плановая численность работников, занятых перевозками угля в 2016 г., — 101 чел.

Плановая численность работников по перевозкам на 2017 г. с учетом сокращения объемов перевозок:

101 × (100 – 13) / 100 = 88 (чел.).

Численность работников, сокращенную на перевозках, распределяем на аппарат управления и число работников, занятых оказанием других услуг.

Разбить численность работников по кварталам лучше равномерно. Для этого нужно заранее подумать о том, чтобы предоставить работникам больше отпусков в кварталах с меньшим объемом перевозок.

Среднемесячную заработную плату планируем всем работникам с учетом индексации — 10 % от факта 2016 г. Так, фактическая месячная заработная плата за 2016 г. у работников, занятых на перевозках, — 12 973 руб. Тогда планируемая средняя зарплата в месяц в 2017 г. у этих работников с учетом индексации с января — 14 270 руб. (12 973 руб. × 1,1).

Плановый фонд оплаты труда определяем путем умножения плановой среднемесячной заработной платы на плановую численность работников.

Учитывая снижение объема перевозок в 2017 г. по сравнению с планом 2016 г. на 13 % и по сравнению с фактом 2016 г. на 16 %, мы запланировали сократить численность штата, занятого на перевозках угля, но не допустили сокращения общего штата работников за счет перевода их на другие рабочие места, увеличив объем оказания прочих услуг отделения.

Несмотря на сокращение объемов перевозок, мы запланировали проиндексировать заработную плату работникам на 10 %, поэтому ФОТ на 2017 г. на 5 % больше планового ФОТ прошлого года и на 10 % больше фактического фонда оплаты труда в 2016 г. Все основные плановые показатели плана по труду с разбивкой по кварталам приведены в табл. 2.

|

Таблица 2. План основных объемных, технико-экcплуатационных показателей работы предприятия и показателей плана по труду |

||||||||||

|

Показатель |

Единица измерения |

2016 г. |

План 2017 г. |

План 2017 г. к плану 2016 г., % |

План 2017 г. к факту 2016 г., % |

|||||

|

план |

факт |

год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||||

|

Погрузка в год |

тыс. т |

2464 |

2490 |

1682 |

402 |

421 |

440 |

419 |

68 |

68 |

|

В среднем в сутки |

6,73 |

6,80 |

4,61 |

4,47 |

4,63 |

4,78 |

4,55 |

68 |

68 |

|

|

Выгрузка в год |

тыс. т |

3482 |

3714 |

3503 |

732 |

927 |

964 |

880 |

101 |

94 |

|

В среднем в сутки |

9,51 |

10,15 |

9,60 |

8,13 |

10,19 |

10,48 |

9,57 |

101 |

95 |

|

|

Объем перевозок в год |

тыс. т |

5946 |

6204 |

5185 |

1134 |

1348 |

1404 |

1299 |

87 |

84 |

|

В среднем в сутки |

16,25 |

16,95 |

14,21 |

12,60 |

14,81 |

15,26 |

14,12 |

87 |

84 |

|

|

Количество перерабатываемых вагонов в год |

вагонов |

90 396 |

94 318 |

78 826 |

17 240 |

20 493 |

21 345 |

19 748 |

87 |

84 |

|

В среднем в сутки |

246,98 |

257,70 |

215,96 |

191,56 |

225,20 |

232,01 |

214,65 |

87 |

84 |

|

|

Грузооборот в год |

тыс. т-км |

21 406 |

22 334 |

18 666 |

4082 |

4853 |

5054 |

4676 |

87 |

84 |

|

В среднем в сутки |

58,49 |

61,02 |

51,14 |

45,36 |

53,33 |

54,94 |

50,83 |

87 |

84 |

|

|

Инвентарный парк маневровых локомотивов, всего |

тепловозов |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

100 |

100 |

|

В том числе по сериям: |

||||||||||

|

ТЭМ-2 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

100 |

100 |

|

|

ТЭМ-15 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

ТЭМ-18 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

ТГМ-6А |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

Эксплуатационная длина |

км |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

100 |

100 |

|

Развернутая длина |

км |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

100 |

100 |

|

Количество стрелочных переводов |

комплектов |

57 |

57 |

57 |

57 |

57 |

57 |

57 |

100 |

100 |

|

Контингент, всего |

чел. |

136 |

125 |

125 |

125 |

125 |

125 |

125 |

92 |

100 |

|

В том числе: |

||||||||||

|

перевозки |

101 |

92 |

88 |

88 |

88 |

88 |

88 |

87 |

96 |

|

|

услуги отделения |

9 |

8 |

11 |

11 |

11 |

11 |

11 |

122 |

138 |

|

|

общехозяйственные |

26 |

25 |

26 |

26 |

26 |

26 |

26 |

100 |

104 |

|

|

Из них: АУП |

22 |

21 |

22 |

22 |

22 |

22 |

22 |

100 |

105 |

|

|

прочие |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

100 |

100 |

|

|

ФОТ, всего |

тыс. руб. |

21 100 |

20 166 |

22 232 |

5558 |

5558 |

5558 |

5558 |

105 |

110 |

|

В том числе: |

||||||||||

|

перевозки |

14 724 |

14 322 |

15 068 |

3767 |

3767 |

3767 |

3767 |

102 |

105 |

|

|

услуги отделения |

1311 |

1245 |

1884 |

471 |

471 |

471 |

471 |

144 |

151 |

|

|

общехозяйственные |

5065 |

4599 |

5280 |

1320 |

1320 |

1320 |

1320 |

104 |

115 |

|

|

Из них: АУП |

4665 |

4209 |

4852 |

1213 |

1213 |

1213 |

1213 |

104 |

115 |

|

|

прочие |

400 |

390 |

428 |

107 |

107 |

107 |

107 |

107 |

110 |

|

|

Среднемесячная зарплата, всего |

руб. |

12 929 |

13 444 |

14 821 |

14 821 |

14 821 |

14 821 |

14 821 |

115 |

110 |

|

В том числе: |

||||||||||

|

перевозки |

12 149 |

12 973 |

14 270 |

14 270 |

14 270 |

14 270 |

14 270 |

117 |

110 |

|

|

услуги отделения |

12 139 |

12 969 |

14 266 |

14 266 |

14 266 |

14 266 |

14 266 |

118 |

110 |

|

|

общехозяйственные |

16 234 |

15 330 |

16 923 |

16 923 |

16 923 |

16 923 |

16 923 |

104 |

110 |

|

|

Из них: АУП |

17 670 |

16 702 |

18 372 |

18 372 |

18 372 |

18 372 |

18 372 |

104 |

110 |

|

|

прочие |

8333 |

8125 |

8938 |

8938 |

8938 |

8938 |

8938 |

107 |

110 |

ПРИМЕР 3

Основная деятельность предприятия — перевозка угля для клиентов.

Планируемые и фактические объемы перевозки угля, фонд оплаты труда за 2016 г., плановые объемы перевозки и ФОТ с разбивкой по кварталам на 2017 г. взяты из примера 2.

Количество зданий, оборудования, механизмов в планируемом периоде не изменится. Рост цены на электроэнергию с 01.01.2017 — 13,1 %.

Требуется составить план доходов, расходов и прибыли предприятия на 2017 г. с разбивкой по кварталам по перевозочной деятельности.

Как запланировать фонд оплаты труда, мы рассмотрели в примере 2. Плановые отчисления от ФОТ определим расчетным путем. Размер отчислений для рассматриваемого в примере предприятия — 30 %. Плановый ФОТ на 2017 г. — 15 068 тыс. руб. Отсюда плановые отчисления в год:

15 068 тыс. руб. / 100 % × 30 % = 4520 тыс. руб.

По кварталам производим расчет плановых затрат аналогично.

Затраты на материалы можно запланировать исходя из поданных руководителями цехов заявок и фактических цен на материалы с учетом их роста в планируемом периоде.

Общая сумма по заявке на материалы для текущего содержания:

- путей — 1 332 000 руб. в год;

- стрелочных переводов — 1 265 400 руб. в год;

- путевых машин и механизмов — 235 200 руб. в год;

- тепловозов — 386 500 руб. в год;

- объектов энергетики и связи — 1 147 900 руб. в год.

Общая сумма по заявке на материалы для ремонта и технического обслуживания автотранспорта — 332 000 руб. в год. Отсюда общая плановая сумма расходов на материалы в 2017 г.:

1 332 000 + 1 265 400 + 235 200 + 386 500 + 1 147 900 + 332 000 = 4 699 000 руб., или 4699 тыс. руб.

По кварталам производим расчет плановых затрат аналогично.

Затраты на ГСМ для работы тепловозов планируем исходя из планового объема перевозок и фактических цен с учетом их роста в планируемом периоде, для автотранспорта, путевых машин и механизмов — исходя из утвержденных на предприятии норм расхода ГСМ, пробега или времени работы автомобилей, машин и механизмов, а также фактических цен с учетом их роста в планируемом периоде.

Общая плановая сумма расходов на горюче-смазочные материалы в 2017 г. — 11 332 тыс. руб.

По кварталам планируем затраты на ГСМ аналогично.

Затраты на электроэнергию планируем исходя из фактического расхода киловатт-часов за предыдущий год с учетом изменения цен на электроэнергию в плановом периоде, так как количество зданий, оборудования, механизмов в 2017 г. не изменится.

Если фактические затраты на электроэнергию в 2016 г. составили 165 тыс. руб., а рост цен на электроэнергию с января 2017 г. — 13,1 %, то плановая величина затрат на электроэнергию на 2017 г. — 187 тыс. руб. (165 тыс. руб. × 1,131).

По кварталам производим расчет плановых затрат аналогично.

Затраты на амортизационные отчисления планируем исходя из норм амортизационных отчислений, балансовой стоимости объектов, периодов амортизации. Общая плановая сумма расходов на амортизационные отчисления в 2017 г. — 3276 тыс. руб.

По кварталам планируем затраты на амортизационные отчисления аналогично.

Плановые затраты на накладные и общехозяйственные расходы тоже нужно рассчитывать. Они должны быть максимально сокращены из-за падения объемов работ. Общая плановая сумма прочих и общехозяйственных расходов в 2017 г. — 6829 тыс. руб.

Плановую себестоимость перевозки 1 т определяем путем деления общей величины расходов по перевозкам на объем перевозок. Общая плановая величина расходов на 2017 г. — 45 911 тыс. руб. Отсюда плановая себестоимость перевозки 1 т в 2017 г.:

45 911 тыс. руб. / 5185 тыс. т = 8,85 руб./т.

Аналогично производим расчет плановой себестоимости перевозки 1 т по кварталам.

Плановая себестоимость перевозки в 2017 г. на 14 % больше фактической себестоимости 2016 г. Поэтому нужно повысить тарифы на перевозку груза, чтобы не допустить значительного сокращения прибыли предприятия в планируемом периоде.

Если запланировать повышение тарифной ставки на 9 % (9,6 руб. × 1,09 = 10,5 руб.), то прибыль сократится по сравнению с планом 2016 г. на 7 %, а по сравнению с фактом 2016 г. станет меньше на 24 %.

Составив таблицу в Excel и записав формулы, можно за короткий промежуток времени рассмотреть различные варианты получения доходов и прибыли, чтобы выбрать наиболее оптимальный для предприятия в плановом периоде. В такой таблице мы и представляем все плановые цифры по доходам, расходам и прибыли для рассматриваемого примера (табл. 3).

ЗАКЛЮЧЕНИЕ

В зависимости от того, какие данные имеет экономист на момент разработки планов, плановые цифры он может рассчитать с большей или меньшей точностью. Нельзя дать однозначный совет, как разработать план и что учитывать на следующий период. Ведь при составлении планов руководители и экономисты должны принять важные стратегические решения, касающиеся экономической политики предприятия.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2016.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Ситуация утверждения амбициозных планов развития компании иногда напоминает анекдот советских времён, в котором трудящиеся завода, ознакомившись на собрании с приказом об обязательном повешении, после мрачного молчания задали лишь один вопрос: “Верёвку приносить или профсоюз обеспечит?”.

Вместе с тем, разработка годового плана развития может и должна стать в компании процедурой конструктивного взаимодействия владельцев и наёмных сотрудников, несмотря на очевидное различие их интересов. В статье описана логика и последовательность этой процедуры на примере торговой компании, оперирующей на рынке В2В.

Совещание, посвящённое утверждению годовых планов, шло обычным чередом. Директор компании с энтузиазмом рассказывал о планах двукратного увеличения реализации, руководители коммерческих отделов мрачно рассматривали полировку стола. Энтузиазм главного акционера компании был понятен: прикинув планируемую маржинальную прибыль, он уже дал нужные распоряжения о возобновлении строительства коттеджа, замороженного в заканчивающемся году.

Настроение коммерсантов объяснялось зависимостью их премии от степени выполнения плана. Понятна была также гордость маркетолога, ловкого распределившего заданную директором реализацию по товарным направлениям и каналам сбыта. Непонятно было волнение финансового директора, бросавшего на генерального недоумённые взгляды и нервно рисующего в ежедневнике замысловатые орнаменты.

Наконец, директор закончил вдохновляющую речь и обвёл аудиторию победоносным взглядом. Тут же не выдержал финансовый: “Если мы собираемся удвоить реализацию, необходимо посчитать требуемые оборотные средства и найти источники финансирования. Учитывая, что резервов улучшения оборачиваемости денег мы не нашли, а кредитные возможности исчерпаны, на какие средства мы рассчитываем?”. Не вполне понимая резоны финансового, но, почувствовав последнюю возможность отстоять свои доходы перед приговором, оживились руководители сбыта: “Ходовой товар в дефиците, закупочные цены высокие, на складе бардак, маркетолог жизни не знает, а вчера Интернет не работал!”. Начальник отдела закупки, маркетолог и заведующий складом за словом в карман не полезли, и совещание оживилось. Как опытный руководитель, директор в соответствии с принципом “Разделяй и властвуй!” дал участникам совещания высказаться, а потом объявил, что все частные вопросы буду рассмотрены им в индивидуальном порядке, на чём совещание и закончилось.

Через год, открывая очередное совещание, посвящённое утверждению годовых планов, директор вынужден был констатировать, что компания в заканчивающемся году испытывала постоянные трудности с финансированием, вынуждена была трижды снижать план реализации, а годовой объём продаж вырос лишь на 15%, что соответствует темпам роста рынка. При этом расходы как-то незаметно возросли на 20%. Про остановленное в очередной раз строительство коттеджа директор рассказывать не стал. “Но в следующем году”, – продолжил генеральный, “мы планируем удвоить объёмы продаж”, и предложил сияющему маркетологу доложить собранию о распределении плана по товарным группам и каналам сбыта.

Совещание потекло обычным чередом.

Вместе с тем, разработка годового плана развития может и должна стать в компании процедурой конструктивного взаимодействия владельцев и наёмных сотрудников, несмотря на очевидное различие их интересов. Рассмотрим логику и последовательность этой процедуры на примере торговой компании “Кубарик”, поставляющей канцелярские товары юридическим лицам.

Целеполагание

Наличие “правильной”, сформулированной и утверждённой цели – важнейшее условие успешной деятельности предприятия. Как известно, “правильная” цель – это намерение, обладающее свойствами амбициозности, реалистичности, измеримости, конкретности.

Наличие цели даёт компании следующие возможности:

- выработки адекватной рынку и собственным возможностям стратегии,

- планирования ресурсов – финансовых, человеческих, информационных, логистических и т.д.,

- концентрации всех ресурсов на наиболее эффективных направлениях,

- периодической проверки динамики движения к цели и выработки корректирующих управленческих решений,

- формирования мотивации персонала.

Решающее слово в определении средне и долгосрочных целей принадлежит собственнику не только в силу его естественного права, но и с учётом рисков, связанных с этим решением.

Теоретически владелец может пожелать для своей компании 100% рынка, но должен быть при этом готов к фантастическим инвестициям и постоянной убыточности. Поэтому практичнее, когда амбиции собственника уже на этапе целеполагания ограничиваются реалиями рынка, представленными маркетологами, и финансовыми возможностями компании.

В общем случае формулировка цели должна включать:

- определение целевых рынков,

- определение продукта по каждому из рынков,

- список целевых показателей,

- целевые значения показателей на целевых рыках.

Соответствующая маркетинговая подготовка к целеполаганию выполняется на основе анализа рынка и деятельности компании в предыдущий период.

Компания “Кубарик” подошла к вопросу целеполагания со всей возможной серьёзностью и определила свои цели в виде долей рынка при условии сохранения наценки.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Позиционирование

Маркетинговый анализ и экономический расчёт, произведённые в нашей компании, привели к выводу о том, что самой эффективной стратегией позиционирования была бы поставка китайского ширпотреба по минимально низким ценам. Но такая деятельность не вызывала у владельца компании ни малейшего энтузиазма. Напротив, по вопросу стратегии конкуренции он склонялся к варианту дифференциации, желая поставлять на рынок только качественные товары и обеспечивать клиентам наивысший в отрасли уровень сервиса.

Этот пример иллюстрирует тот факт, что в определении позиционирования воля собственника также является решающей, поскольку его жизненные ценности могут вступить в конфликт с экономической целесообразностью.

Стратегия

После определения целей менеджеры должны разработать маркетинговую стратегию и комплекс мер по её поддержке в других функциональных областях – финансовой, информационной, логистической, кадровой, то есть описание того, что собственно нужно сделать для достижения поставленных целей в рамках сформулированного позиционирования.

Вот в этот момент и обязаны руководители всех подразделений вспомнить все проблемы компании и предложить способы их решения, определить внутренние резервы и способы их мобилизации, выявить рыночные возможности и предусмотреть пути их использования.

Например, маркетинговая стратегия нашей компании на рынке СПб была определена, как прямые продажи предприятиям среднего и малого бизнеса посредством создания сети торговых представителей. Продуктом компании на этом сегменте была заявлена комплексная поставка широкого ассортимента канцелярских товаров.

Основным методом продвижения были выбраны прямые переговоры, поддержанные продвижением в Интернете и совместными с производителями канцелярии рекламными акциями. Учитывая сформулированное позиционирование, компания запланировала развитие комплекса бесплатных сопутствующих услуг. В области ценообразования, было решено поддерживать конкурентные цены, но на уровне цен выше средних по рынку.

Подчинённые маркетинговой стратегии решения в области развития кадров предполагали создание структуры торговых представителей с системой найма, обучения, аттестации и т.д. В рамках ИТ-стратегии запланировали доработки информационной системы, обеспечивающие удалённый доступ торговых представителей к ИС. Планирующийся рост товарного запаса привёл к необходимости предусмотреть в области логистики увеличение складских площадей и обеспечение торговых представителей транспортом.

Реализация стратегии

Самые продуманные стратегии останутся фантазиями, если компания не предусмотрит средств их реализации. В настоящее время распространённым стандартом внедрения стратегий стала методика Balanced Scorecards (Системы Сбалансированных Показателей).

Методика предполагает разработку:

- Перечня инициатив по реализации стратегии,

- Иерархии целей компании,

- Системы показателей,

- Планов по показателям,

- Распределения ответственности за достижение показателей,

- Планов мероприятий, направленных на достижение показателей.

В ходе планирования мероприятий менеджеры, ответственные за показатели, должны и имеют право сформулировать требования к дополнительным ресурсам, необходимым для реализации выбранной стратегии и достижения утверждённых целей. Именно амбициозные маркетинговые цели являются основанием для планирования набора персонала, увеличения офисных и складских площадей, закупки оборудования, планирования мероприятий по продвижению, программ развития транспорта, средств ИТ, программ обучения и других дополнительных расходов.

В нашей компании руководители подразделений, с одной стороны, были кровно заинтересованы в увеличении масштабов деятельности, поскольку их базовые ставки напрямую зависели от абсолютной величины основных показателей, за которые они отвечали. С другой стороны, минимизируя свои риски, они, конечно, постарались проработать программу реализации выбранной стратегии на самом высоком уровне, не стесняясь в расходах. В результате список мероприятий по созданию института торговых представителей (ТП) получился следующим:

- Программа найма десяти ТП силами агентства по персоналу.

- Подготовка программы ознакомления ТП с рынком и их обучения продукту компании силами отдела маркетинга.

- Организация для ТП тренинга по практике ведения переговоров в тренинговой компании.

- Покупка пяти автомобилей для ТП.

- Разработка и утверждение регламента компенсаций использования ТП личных автомобилей.

- Силами сторонних внедренцев ИС

-

- Внедрение в ИС подсистемы формирования оперативных планов ТП и их отчётности,

- Организация удалённого доступа ТП к ИС.

- План закупки удалённых терминалов для ТП.

- Пересмотр системы управления товарным запасом (ТЗ) и его нормативов в связи с началом деятельности ТП. В частности, предлагалось увеличить ТЗ на 20% и увеличить норматив его оборачиваемости с 30 до 45 дней.

- Силами консалтинговой компании

- Разработка материалов методической поддержки ТП: книги сценариев продаж, методики оценки потребностей клиента и других.

- Разработка регламентирующих документов: должностных инструкций, нормативов активности ТП, регламента и форматов постановки задач, регламента и форматов отчётности.

- Разработка системы показателей ТП, планов по показателям, регламента контроля.

- Разработка систем материального стимулирования и нематериальной мотивации ТП.

- Разработка регламента аттестации и оценки ТП.

- Реинжиниринг действующих и разработка новых бизнес-процессов, связанных с деятельностью ТП.

- План мероприятий по увеличению площади складских помещений.

- План оборудования рабочих мест для новых сотрудников.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Финансовое планирование

Если идея создания института ТП владельцу нашей компании понравилась, то связанные с её реализацией расходы, предложенные руководителями подразделений, заставили задуматься. В любом случае для оценки финансового результата и рисков избранной стратегии требовалось разработать бюджеты. Планы доходной части, подготовленные маркетологом, и планы дополнительных расходов были переданы финансовому директору. Добавив свои данные о статистике расходов в прошлом периоде и планах инвестиционной и финансовой деятельности, финансовый директор сформировал бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс и расчёт финансовых коэффициентов, причём нормативы оборачиваемости по складу, дебиторской и кредиторской задолженности участвовали в этой системе бюджетов в качестве параметров.

Планируемый финансовый результат неприятно поразил владельца компании. Он конечно и без бюджетов понимал, что задуманная стратегия даст свои результаты только осенью, а вкладывать деньги придётся уже в начале года, но, только глядя на бюджеты, оценил масштаб инвестиций и рентабельность планируемого бизнеса. Вмести с ФД они стали искать резервы для улучшения планируемого финансового результата и снижения рисков инвестиций и, конечно, нашли их. Было решено:

- улучшить вялую динамику планов ТП, повысить планы реализации ТП после прохождения этапа адаптации. Это решение позволило сократить количество штатных единиц ТП с десяти до 5 без снижения общего плана реализации;

- сократить количество приобретаемых автомобилей и оборудуемых рабочих мест;

- уменьшить планируемый товарный запас и улучшить его оборачиваемость;

- поставить отделу закупки задачу получить от поставщиков дополнительные скидки и отсрочки с учётом грандиозных планов увеличения объёмов закупки;

- сократить расходы на внешних контрагентов, выполнив часть работ по организации работы ТП собственными силами.

В результате руководители компании были готовы к совещанию по утверждению годового плана.

Разумеется, это совещание было мало похоже на то, что мы описали выше. Фактически, предстоял торг между владельцем, желающим получить приемлемый финансовый результат с минимальными рисками, и менеджерами, заинтересованными в минимизации рисков невыполнения планов.

При этом хозяин понимал, что, неоправданно сокращая расходы на реализацию согласованной стратегии развития бизнеса, он будет повышать риски невыполнения планов по доходу, а менеджеры знали, что предложенные ими расходы являются завышенными и наводят на мысль о степени их компетентности. Таким образом, имелась объективная основа для достижения компромисса и информационное поле (бюджеты) для моделирования компромиссного варианта.

Оставим читателю возможность пофантазировать относительно результатов этого совещания и успехов компании в планируемом году. Лично мне ситуация вселяет определённый оптимизм. То ли потому, что так задумано по сценарию статьи, то ли из-за того, что довелось быть участником обоих совещаний. А Вы, какой вариант совещания по утверждению годового плана предпочли бы?

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта delovoymir.biz

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

lec1.doc

Скачиваний:

3

Добавлен:

10.09.2019

Размер:

1.88 Mб

Скачать

-

Годовой план — наиболее

формализованный вид плановой деятельности

предприятия. Его разработка подчиняется

строго определенным правилам,

касающимся сроков разработки, порядка

доведения до подразделений, а также

структуры и конкретных показателей. -

Годовой план предприятия

разрабатывается планово-экономическим

отделом до начала планируемого года

(как правило, в ноябре или декабре

предшествующего года). Планово-экономический

отдел до наступления планового периода

доводит обязательные разделы плана

до структурных подразделений и

осуществляет контроль за ходом выполнения

плана. -

Годовой план предприятия

имеет поквартальную разбивку всех

показателей. -

На крупных предприятиях

годовой план разрабатывается на

основании предварительных расчетов

структурных подразделений предприятия

(цехов, филиалов). На средних и мелких

предприятиях годовому плану

составляется в масштабе всего предприятия,

а затем по каждому подразделению

составляются годовые и квартальные

планы. На большинстве предприятий не

составляют годовых планов по цехам,

а ограничиваются квартальными планами. -

Планы отдельных

подразделений должны полностью

соответствовать годовому плану

всего предприятия. Равным образом

должны быть увязаны натуральные

(подетальные) и стоимостные (объем

продукции в рублях) планы всего

предприятия и его подразделений. -

Состав показателей

планов подразделений изменяется в

зависимости от технологического

назначения подразделений и типа

производства. Однако в качестве общей

основы можно считать, что квартальный

план основного подразделения (цеха)

содержит:-

Производственную

программу по номенклатуре и объему (в

массовом производстве — по товарной

продукции). -

План по труду, включающий

численность персонала по категориям,

фонд заработной платы, выработку на

одного работающего, среднюю заработную

плату. -

План по себестоимости,

что предполагает смету цеховых расходов

и задание по себестоимости продукции

(например, в виде плановой себестоимости). -

Организационно-технический

план цеха, включающий организационные

мероприятия подразделения, вопросы

использования и обслуживания

технологии и пр.

-

1.4Тема: Структура годового плана предприятия.

-

Годовой план предприятия

разрабатывается по заранее принятой

форме, которая отличается консерватизмом,

так как служит [основанием для проведения

на предприятии аналитической работы.

Форма годового плана редко пересматривается

и может незначительно видоизменяться

в силу особенных условий бизнеса.

Выполнение годовых планов, как правило,

служит основой для оценки работы в

области стратегического и среднесрочного

планирования. Среднесрочный план

зачастую и рассматривается как сумма

укрупненных (важнейших) показателей

нескольких годовых планов.

2Вопрос: Структура годового плана включает следующие разделы и показатели:

-

Производство продукции.

-

Объем производства

в натуральном и стоимостном выражении. -

Реализация в натуральном

и стоимостном выражении.

-

-

Ресурсное обеспечение.

-

Основные фонды

(обновление и использование). -

Оборотные фонды

(нормативная потребность и использование). -

Оборотные средства

(собственные и заемные). -

Трудовой потенциал

(численность занятых, затраты на оплату

труда, отчисления на социальное

страхование).

-

-

Оценочные показатели.

-

Себестоимость

продукции. -

Производительность

труда. -

Процент реализованной

продукции. -

Прибыль, рентабельность.

-

-

Финансовые обязательства.

-

Платежи в федеральный

и муниципальный бюджеты. -

Погашение кредита

(задолженности) и выплата процентов.

-

-

Социальное развитие.

-

Развитие непроизводственной

сферы. -

Улучшение условий

труда. Охрана труда. -

Подготовка и

переподготовка кадров.

-

-

Природоохранные

мероприятия.-

Влияние производства

на окружающую среду (последствия

производства, отходы от производственной

деятельности и пр.). -

Безопасность продукции

для человека и внешней среды.

-

-

В системе показателей,

используемых в годовом плане, существенна

роль натуральных, качественных

показателей, ориентирующих деятельность

предприятия на достижение конечных

результатов. В системе годового

планирования за последние десять лет

число показателей заметно сократилось.

На небольших предприятиях показателей

может быть еще меньше. К сожалению,

многие недооценивают такие разделы

годового плана, как социальное развитие

и природоохранные мероприятия. Зачастую

планирование по этим разделам вообще

отсутствует.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ситуация утверждения амбициозных планов развития компании иногда напоминает анекдот советских времён, в котором трудящиеся завода, ознакомившись на собрании с приказом об обязательном повешении, после мрачного молчания задали лишь один вопрос: «Верёвку приносить или профсоюз обеспечит?».

Вместе с тем, разработка годового плана развития может и должна стать в компании процедурой конструктивного взаимодействия владельцев и наёмных сотрудников, несмотря на очевидное различие их интересов. В статье описана логика и последовательность этой процедуры на примере торговой компании, оперирующей на рынке В2В.

Совещание, посвящённое утверждению годовых планов, шло обычным чередом. Директор компании с энтузиазмом рассказывал о планах двукратного увеличения реализации, руководители коммерческих отделов мрачно рассматривали полировку стола. Энтузиазм главного акционера компании был понятен: прикинув планируемую маржинальную прибыль, он уже дал нужные распоряжения о возобновлении строительства коттеджа, замороженного в заканчивающемся году.

Настроение коммерсантов объяснялось зависимостью их премии от степени выполнения плана. Понятна была также гордость маркетолога, ловкого распределившего заданную директором реализацию по товарным направлениям и каналам сбыта. Непонятно было волнение финансового директора, бросавшего на генерального недоумённые взгляды и нервно рисующего в ежедневнике замысловатые орнаменты.

Наконец, директор закончил вдохновляющую речь и обвёл аудиторию победоносным взглядом. Тут же не выдержал финансовый: «Если мы собираемся удвоить реализацию, необходимо посчитать требуемые оборотные средства и найти источники финансирования. Учитывая, что резервов улучшения оборачиваемости денег мы не нашли, а кредитные возможности исчерпаны, на какие средства мы рассчитываем?». Не вполне понимая резоны финансового, но, почувствовав последнюю возможность отстоять свои доходы перед приговором, оживились руководители сбыта: «Ходовой товар в дефиците, закупочные цены высокие, на складе бардак, маркетолог жизни не знает, а вчера Интернет не работал!». Начальник отдела закупки, маркетолог и заведующий складом за словом в карман не полезли, и совещание оживилось. Как опытный руководитель, директор в соответствии с принципом «Разделяй и властвуй!» дал участникам совещания высказаться, а потом объявил, что все частные вопросы буду рассмотрены им в индивидуальном порядке, на чём совещание и закончилось.

Через год, открывая очередное совещание, посвящённое утверждению годовых планов, директор вынужден был констатировать, что компания в заканчивающемся году испытывала постоянные трудности с финансированием, вынуждена была трижды снижать план реализации, а годовой объём продаж вырос лишь на 15%, что соответствует темпам роста рынка. При этом расходы как-то незаметно возросли на 20%. Про остановленное в очередной раз строительство коттеджа директор рассказывать не стал. «Но в следующем году», – продолжил генеральный, «мы планируем удвоить объёмы продаж», и предложил сияющему маркетологу доложить собранию о распределении плана по товарным группам и каналам сбыта.

Совещание потекло обычным чередом

Вместе с тем, разработка годового плана развития может и должна стать в компании процедурой конструктивного взаимодействия владельцев и наёмных сотрудников, несмотря на очевидное различие их интересов. Рассмотрим логику и последовательность этой процедуры на примере торговой компании «Кубарик», поставляющей канцелярские товары юридическим лицам.

Целеполагание

Наличие «правильной», сформулированной и утверждённой цели – важнейшее условие успешной деятельности предприятия. Как известно, «правильная» цель – это намерение, обладающее свойствами амбициозности, реалистичности, измеримости, конкретности.

Наличие цели даёт компании следующие возможности:

- выработки адекватной рынку и собственным возможностям стратегии,

- планирования ресурсов – финансовых, человеческих, информационных, логистических и т.д.,

- концентрации всех ресурсов на наиболее эффективных направлениях,

- периодической проверки динамики движения к цели и выработки корректирующих управленческих решений,

- формирования мотивации персонала.

Решающее слово в определении средне и долгосрочных целей принадлежит собственнику не только в силу его естественного права, но и с учётом рисков, связанных с этим решением.

Теоретически владелец может пожелать для своей компании 100% рынка, но должен быть при этом готов к фантастическим инвестициям и постоянной убыточности. Поэтому практичнее, когда амбиции собственника уже на этапе целеполагания ограничиваются реалиями рынка, представленными маркетологами, и финансовыми возможностями компании.

В общем случае формулировка цели должна включать:

- определение целевых рынков,

- определение продукта по каждому из рынков,

- список целевых показателей,

- целевые значения показателей на целевых рыках.

Соответствующая маркетинговая подготовка к целеполаганию выполняется на основе анализа рынка и деятельности компании в предыдущий период.

Компания «Кубарик» подошла к вопросу целеполагания со всей возможной серьёзностью и определила свои цели в виде долей рынка при условии сохранения наценки

Позиционирование

Маркетинговый анализ и экономический расчёт, произведённые в нашей компании, привели к выводу о том, что самой эффективной стратегией позиционирования была бы поставка китайского ширпотреба по минимально низким ценам. Но такая деятельность не вызывала у владельца компании ни малейшего энтузиазма. Напротив, по вопросу стратегии конкуренции он склонялся к варианту дифференциации, желая поставлять на рынок только качественные товары и обеспечивать клиентам наивысший в отрасли уровень сервиса.

Этот пример иллюстрирует тот факт, что в определении позиционирования воля собственника также является решающей, поскольку его жизненные ценности могут вступить в конфликт с экономической целесообразностью.

Стратегия

После определения целей менеджеры должны разработать маркетинговую стратегию и комплекс мер по её поддержке в других функциональных областях – финансовой, информационной, логистической, кадровой, то есть описание того, что собственно нужно сделать для достижения поставленных целей в рамках сформулированного позиционирования.

Вот в этот момент и обязаны руководители всех подразделений вспомнить все проблемы компании и предложить способы их решения, определить внутренние резервы и способы их мобилизации, выявить рыночные возможности и предусмотреть пути их использования.

Например, маркетинговая стратегия нашей компании на рынке СПб была определена, как прямые продажи предприятиям среднего и малого бизнеса посредством создания сети торговых представителей. Продуктом компании на этом сегменте была заявлена комплексная поставка широкого ассортимента канцелярских товаров.

Основным методом продвижения были выбраны прямые переговоры, поддержанные продвижением в Интернете и совместными с производителями канцелярии рекламными акциями. Учитывая сформулированное позиционирование, компания запланировала развитие комплекса бесплатных сопутствующих услуг. В области ценообразования, было решено поддерживать конкурентные цены, но на уровне цен выше средних по рынку.

Подчинённые маркетинговой стратегии решения в области развития кадров предполагали создание структуры торговых представителей с системой найма, обучения, аттестации и т.д. В рамках ИТ-стратегии запланировали доработки информационной системы, обеспечивающие удалённый доступ торговых представителей к ИС. Планирующийся рост товарного запаса привёл к необходимости предусмотреть в области логистики увеличение складских площадей и обеспечение торговых представителей транспортом.

Реализация стратегии

Самые продуманные стратегии останутся фантазиями, если компания не предусмотрит средств их реализации. В настоящее время распространённым стандартом внедрения стратегий стала методика Balanced Scorecards (Системы Сбалансированных Показателей).

Методика предполагает разработку:

- Перечня инициатив по реализации стратегии,

- Иерархии целей компании,

- Системы показателей,

- Планов по показателям,

- Распределения ответственности за достижение показателей,

- Планов мероприятий, направленных на достижение показателей.

В ходе планирования мероприятий менеджеры, ответственные за показатели, должны и имеют право сформулировать требования к дополнительным ресурсам, необходимым для реализации выбранной стратегии и достижения утверждённых целей. Именно амбициозные маркетинговые цели являются основанием для планирования набора персонала, увеличения офисных и складских площадей, закупки оборудования, планирования мероприятий по продвижению, программ развития транспорта, средств ИТ, программ обучения и других дополнительных расходов.

В нашей компании руководители подразделений, с одной стороны, были кровно заинтересованы в увеличении масштабов деятельности, поскольку их базовые ставки напрямую зависели от абсолютной величины основных показателей, за которые они отвечали. С другой стороны, минимизируя свои риски, они, конечно, постарались проработать программу реализации выбранной стратегии на самом высоком уровне, не стесняясь в расходах. В результате список мероприятий по созданию института торговых представителей (ТП) получился следующим:

- Программа найма десяти ТП силами агентства по персоналу.

- Подготовка программы ознакомления ТП с рынком и их обучения продукту компании силами отдела маркетинга.

- Организация для ТП тренинга по практике ведения переговоров в тренинговой компании.

- Покупка пяти автомобилей для ТП.

- Разработка и утверждение регламента компенсаций использования ТП личных автомобилей.

- Силами сторонних внедренцев ИС

- Внедрение в ИС подсистемы формирования оперативных планов ТП и их отчётности,

- Организация удалённого доступа ТП к ИС.

- План закупки удалённых терминалов для ТП.

- Пересмотр системы управления товарным запасом (ТЗ) и его нормативов в связи с началом деятельности ТП. В частности, предлагалось увеличить ТЗ на 20% и увеличить норматив его оборачиваемости с 30 до 45 дней.

- Силами консалтинговой компании

- Разработка материалов методической поддержки ТП: книги сценариев продаж, методики оценки потребностей клиента и других.

- Разработка регламентирующих документов: должностных инструкций, нормативов активности ТП, регламента и форматов постановки задач, регламента и форматов отчётности.

- Разработка системы показателей ТП, планов по показателям, регламента контроля.

- Разработка систем материального стимулирования и нематериальной мотивации ТП.

- Разработка регламента аттестации и оценки ТП.

- Реинжиниринг действующих и разработка новых бизнес-процессов, связанных с деятельностью ТП.

- План мероприятий по увеличению площади складских помещений.

- План оборудования рабочих мест для новых сотрудников.

5. Финансовое планирование

Если идея создания института ТП владельцу нашей компании понравилась, то связанные с её реализацией расходы, предложенные руководителями подразделений, заставили задуматься. В любом случае для оценки финансового результата и рисков избранной стратегии требовалось разработать бюджеты. Планы доходной части, подготовленные маркетологом, и планы дополнительных расходов были переданы финансовому директору. Добавив свои данные о статистике расходов в прошлом периоде и планах инвестиционной и финансовой деятельности, финансовый директор сформировал бюджет доходов и расходов, бюджет движения денежных средств, прогнозный баланс и расчёт финансовых коэффициентов, причём нормативы оборачиваемости по складу, дебиторской и кредиторской задолженности участвовали в этой системе бюджетов в качестве параметров.

Планируемый финансовый результат неприятно поразил владельца компании. Он конечно и без бюджетов понимал, что задуманная стратегия даст свои результаты только осенью, а вкладывать деньги придётся уже в начале года, но, только глядя на бюджеты, оценил масштаб инвестиций и рентабельность планируемого бизнеса. Вмести с ФД они стали искать резервы для улучшения планируемого финансового результата и снижения рисков инвестиций и, конечно, нашли их. Было решено:

- улучшить вялую динамику планов ТП, повысить планы реализации ТП после прохождения этапа адаптации. Это решение позволило сократить количество штатных единиц ТП с десяти до 5 без снижения общего плана реализации,

- сократить количество приобретаемых автомобилей и оборудуемых рабочих мест,

- уменьшить планируемый товарный запас и улучшить его оборачиваемость,

- поставить отделу закупки задачу получить от поставщиков дополнительные скидки и отсрочки с учётом грандиозных планов увеличения объёмов закупки,

- сократить расходы на внешних контрагентов, выполнив часть работ по организации работы ТП собственными силами.

В результате руководители компании были готовы к совещанию по утверждению годового плана.

Разумеется, это совещание было мало похоже на то, что мы описали выше. Фактически, предстоял торг между владельцем, желающим получить приемлемый финансовый результат с минимальными рисками, и менеджерами, заинтересованными в минимизации рисков невыполнения планов.

При этом хозяин понимал, что, неоправданно сокращая расходы на реализацию согласованной стратегии развития бизнеса, он будет повышать риски невыполнения планов по доходу, а менеджеры знали, что предложенные ими расходы являются завышенными и наводят на мысль о степени их компетентности. Таким образом, имелась объективная основа для достижения компромисса и информационное поле (бюджеты) для моделирования компромиссного варианта.

Оставим читателю возможность пофантазировать относительно результатов этого совещания и успехов компании в планируемом году. Лично мне ситуация вселяет определённый оптимизм. То ли потому, что так задумано по сценарию статьи, то ли из-за того, что довелось быть участником обоих совещаний. А Вы, какой вариант совещания по утверждению годового плана предпочли бы?

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

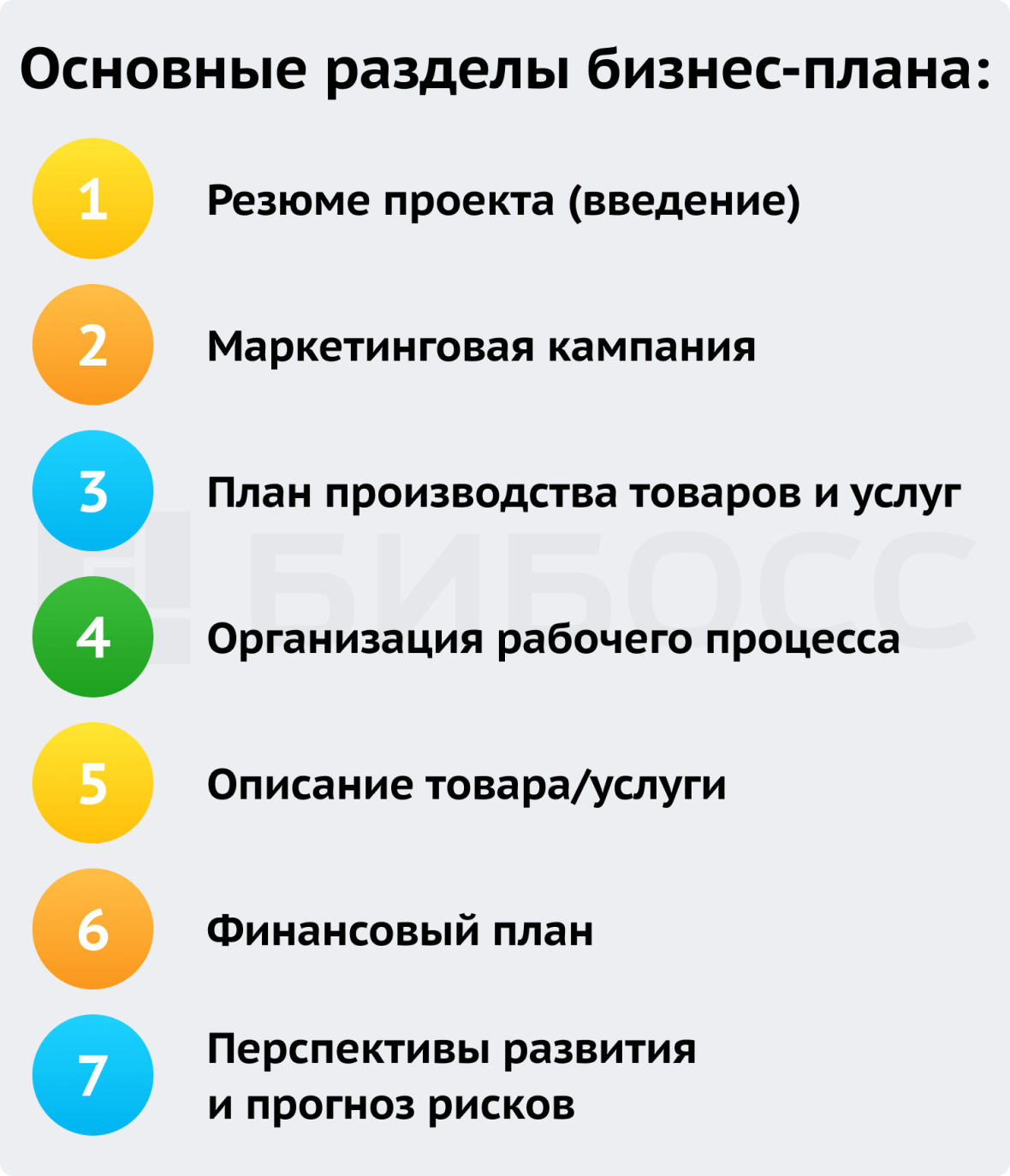

Написать бизнес-план так, чтобы он был понятным, грамотным и с точными расчетами —для многих начинающих предпринимателей эта задача кажется невыполнимой. В статье мы доказываем, что составить бизнес-план можно и самостоятельно. Главное — знать из чего он состоит, какие должны быть в нем расчеты исходя из конкретной сферы бизнеса, учесть типичные ошибки и не повторить их.

Из этой статьи вы узнаете:

- Как выглядит бизнес-план и для чего нужен;

- Виды бизнес-планов;

- Стандарты бизнес-планирования, используемые в России;

- Как написать бизнес-план: пошаговая инструкция;

- Типичные ошибки при составлении бизнес-плана.

Бизнес-план – это документ, в котором освещены все основные аспекты по проекту: характеристика направлений деятельности и планируемых финансовых потоков, описание этапов развития, рынка, стратегий, рисков и компетенций команды.

Как выглядит бизнес-план и для чего нужен

Рассуждая о важности составления бизнес-плана, предприниматели не редко придерживаются точки зрения о его ненужности, поскольку на деле все оказывается не так как в расчетах на бумаге, и это пустая трата времени.

Банкиры с ними спорят и требуют с заявкой на кредит подробный бизнес-план с исследованием рынка, конкурентов, календарным планом на 7 лет, описанием технологической цепочки, структурой себестоимости и анализом чувствительности.

Как показывает практика, бизнес-план (даже заказанный у большой четверки) не спасет проект от банкротства, если на то есть весомые причины.

Большая четверка – крупнейшие в мире компании, оказывающие консалтинговые услуги (аудит, бизнес-планирование, маркетинговое исследование, структурирование сделок и пр.): Deloitte, PricewaterhouseCoopers, Ernst & Young и KPMG.

В то же время рынок полон примеров успешных проектов, которые начинались без какого-либо простейшего плана, составленного для себя.

Истина где-то посередине. Для небольшого проекта не нужно заказывать бизнес-план у KPMG, а лучше выбрать исполнителя попроще или сделать его самостоятельно. При этом документ должен содержать информацию о проекте без лишней воды и не быть чрезмерно объемным (не более 30-40 страниц, не считая приложений).

Основные функции бизнес-плана:

- прогнозирует деятельность компании на определенный период;

- оценивает место компании на рынке среди конкурентов;

- формулирует стратегию и тактику компании на рынке;

- привлекает финансирование;

- помогает в координации сотрудников, отделов;

- повышает мотивацию руководителя проекта и остальных сотрудников и др.

Полезных функций у бизнес-плана гораздо больше, и, если к его разработке подойти не формально, а с учетом специфики предприятия и текущей ситуации на рынке, он может стать полезным инструментом реализации стратегии и достижения поставленных целей, а также контроля выполнения показателей.

Виды бизнес-планов

Бизнес-планы по категориям пользователей делятся на внутренние и внешние:

Бизнес-планы для внутреннего пользования нужны исключительно руководству компании и сотрудникам для оценки собственной эффективности, определения целей и направления движения, а также корректировки стратегии. Так, например, холдинги на регулярной основе обновляют бизнес-планы для отчетности перед своими акционерами, обычно к годовому собранию.

Бизнес-планы для внешнего пользования отправляются на сторону – к инвестору, в банк, в соцзащиту и пр.

К внешним бизнес-планам можно отнести бизнес-план для социального контракта, который позволяет получать финансирование от государства для разных целей, например: пройти обучение и устроиться на работу, открыть свое дело и вести его не менее трех лет и пр.

По целям разработки бизнес-планы бывают:

- для финансирования;

- антикризисные;

- для отчетности;

- для продажи/покупки бизнеса.

- Бизнес-план для получения финансирования выполняется по стандартам кредитора, должен обязательно содержать данные о вложении собственных средств в проект, необходимых объемах и условиях финансирования, потенциале роста выручки, рентабельности, график возврата заемных средств.

- Антикризисный бизнес-план уделяет внимание узким местам действующего бизнеса, анализу рынка и прогнозам, содержит предложения по урегулированию споров с партнерами.

- Бизнес-план для отчета перед инвестором или акционерами направлен на сравнение основных наиболее важных показателей проекта отчетного периода с предыдущим, а также с планом, должен содержать предложения по корректировке стратегии.

- Бизнес-план для продажи бизнеса призван заинтересовать покупателя, поэтому должен рассказывать о перспективах развития проекта, подтвержденных авторитетными данными рыночных прогнозов, а также внушать уверенность, что дело не развалится без участия его основателя. Разработку бизнес-плана для покупки бизнеса инициирует покупатель как часть процедуры Due Diligence (всесторонней оценки объекта инвестирования).

Бизнес-планы по этапу развития проекта бывают:

- для нового проекта;

- для действующего предприятия.

Если бизнес-план разрабатывается для компании с историей, то обычно к нему прикладывают финансовую отчетность за 2-3 предыдущих завершенных периода, расчеты прогнозного баланса начинают с фактических данных на последнюю отчетную дату и отражают накопленные результаты деятельности в финансовом потоке:

Международные стандарты бизнес-планирования

Бизнес-план состоит из текстовой (описательной) части и финансовой модели. Финансовая модель – это система расчетов, которая позволяет оценить эффективность проекта. Перечень разделов и подразделов, которые необходимо раскрыть в бизнес-плане и порядок их расположения в текстовой части называется стандартом бизнес-планирования.

Существует несколько основных стандартов, которые используются по всему миру:

- UNIDO;

- TACIS;

- KPMG;

- ЕБРР.

UNIDO – самый первый международный стандарт бизнес-планирования. Был разработан ООН и все остальные при создании ориентировались на него.

TACIS – стандарт, разработанный Евросоюзом для оценки проектов в странах СНГ.

KPMG – стандарт, разработанный одноименной компанией, входящей в четверку лидеров в мире консалтинга.

ЕБРР – стандарт Европейского банка реконструкции и развития.

Если сравнивать эти стандарты между собой, то можно заметить, что они не имеют каких-либо кардинальных отличий:

- трудоемкость составления бизнес-планов практически одинаковая;

- профессиональному инвестору будет понятен материал, изложенный в соответствии с любым из выше перечисленных стандартов.

Конечно у каждого инвестора есть свои предпочтения о порядке получения информации, поэтому, если у вас есть возможность до начала составления бизнес-плана уточнить у него с какой формой удобнее работать, то лучше это сделать и учесть все пожелания партнера.

Стандарты бизнес-планирования, используемые в России

Для частного инвестора в России можно использовать рассмотренные международные стандарты бизнес-плана. А вот, если планируете обращаться в банк или фонд с госучастием за деньгами, то сначала необходимо выяснить требования, предъявляемые к данному документу в конкретном учреждении, с которым планируете сотрудничать.

Российские учреждения, работающие с бизнес-планами и оценивающие эффективность инвестиционных проектов, в своем большинстве не просто разрабатывают структуру документа с перечислением необходимых разделов и подразделов, а целые руководства по составлению: о чем необходимо рассказать в каждом разделе, какие таблицы заполнить, какие показатели эффективности рассчитать с указанием формул.

Свои стандарты есть у:

- ведущих российских банков;

- различных министерств и ведомств;

- фондов.

Стандарты можно найти на официальных сайтах соответствующих организаций. Обратите внимание, что у одной организации требования к бизнес-плану могут отличаться по разным программам. Например, Министерство сельского хозяйства РФ разработало разные форматы бизнес-планов для программ «Агростартап», «Семейная ферма», «Развитие материально-технической базы кооперативов» и пр.

Надежда Казначеева

Основатель и руководитель школы стиля и имиджа «Art & Image», г. Тамбов

В 2021 году я принимала участие в программе «Мама-предприниматель», в рамках которого необходимо было подготовить бизнес-план и защитить свой бизнес-проект. Особых требований к бизнес-плану не было, поэтому я нашла в интернете образец относительно подходящий для моей сферы и на его основе сделала свой собственный.

Кто разрабатывает бизнес-план?

Совсем не так давно в России была распространена практика, когда при обращении за кредитом в банк менеджер выдавал клиенту список аккредитованных компаний, которые могут разрабатывать бизнес-планы. И, если клиент приходил с готовым оформленным бизнес-проектом, то отправлялся на переделку в консалтинговую компанию с аккредитацией в данном банке. Сейчас такие случаи встречаются, но это не общепринятая практика и можно самостоятельно решать у кого заказать бизнес-план.

Бизнес-планы могут разрабатывать консалтинговые компании, экономические и финансовые службы предприятий, а также специалисты по бизнес-планированию, работающие на себя. Заказывая бизнес-план, будьте готовы, что для начала работы необходимо заполнить бриф и в процессе подготовки документа к вам будут обращаться с уточняющими вопросами по вашему проекту. Хороший бизнес-план создается только в тесном сотрудничестве консультанта и команды инициатора проекта.

Бриф – это задание заказчика для исполнителя, конкретизирующее результат их сотрудничества.

Алина Миннахметова

Генеральный директор консалтинговой компании АО «СЭНК»

При выборе разработчика бизнес-плана рекомендую сразу уточнять на сколько быстро будут вноситься правки в расчеты и текстовую часть. При детальном обсуждении проекта собственника бизнеса и инвестора не редко появляются предложения по изменениям. Без корректировок сдать бизнес-план практически невозможно и лучше этот момент обсудить заранее. Пропишите в договоре какие изменения в бизнес-плане должны быть сделаны в случае необходимости, в каком объеме и в какие сроки. Например, можно прописать, что добавление до 3 наименований товаров или услуг должно быть произведено в течение двух рабочих дней.

Для качественной работы по бизнес-плану клиент и исполнитель должны найти общий язык и сработаться. Ускорить этот процесс помогает экскурсия на производство клиента, знакомство с командой.

Особое внимание мы уделяем вопросам конфиденциальности. В нашем договоре есть раздел о порядке обращения с информацией от клиента, ответственности за его нарушение. Советую при подписании соглашения проверить наличие блока о защите всех данных по проекту особенно, если вы открываете новое направление бизнеса в вашем регионе и специфика отрасли предполагает высокую рентабельность без серьезных барьеров при входе на рынок.

Подойдет ли готовый бизнес-план

В свободном доступе абсолютно бесплатно можно найти бизнес-план для любой сферы бизнеса за исключением разве что совершенно новых направлений. Еще больше вариантов по нужной отрасли можно найти за небольшую плату. Но стоит ли доверять таким бизнес-планам и показывать его инвестору или относить в банк? Скорее всего у вас его не примут, за исключением случаев, когда предоставление бизнес-плана лишь формальность.

Во всех остальных случаях такой вариант не подойдет, потому что основная масса готовых решений составлена очень поверхностно:

- учитываются только основные затраты (и даже они не полностью);

- завышенные планы. Например, выход на проектную мощность прогнозируется за 1,5-3 месяца, а в реальности на это уходит 12-18 месяцев;

- в расчеты закладываются низкие зарплаты, которыми на деле квалифицированный и ответственный персонал не заманишь;

- не учитываются потери по браку, воровство и пр.

Если в Яндексе поискать готовый бизнес-план пиццерии, то увидим, что в первых позициях проекты, требующие от 1 до 3 млн руб. инвестиций, эксперты оценивают такие затраты для сегодняшнего рынка явно заниженными, а менеджмент ДОДО пицца не скрывает, что потратили на открытие одной точки в Мурманске в середине 2022 года около 23 млн руб. Достаточно большая разница, которую по большей части можно объяснить давностью расчетов в готовых бизнес-планах. Поэтому, если вы нашли подходящий готовый бизнес-план, внимательно его изучите и проверьте:

- расходы, которые в нем учитываются;

- актуальность цен на сырье, вспомогательные материалы, энергоресурсы;

- соответствие налоговых ставок нормам действующего законодательства в вашем регионе;

- адекватность зарплат.

Бесплатные готовые бизнес-планы нельзя назвать совсем бесполезными: вы можете ознакомиться с несколькими экземплярами, дополнительно почитать исследования рынка по выбранному направлению, поискать комментарии опытных бизнесменов, послушать их интервью, и проанализировав всю эту информацию, приступить к самостоятельной разработке бизнес-плана.

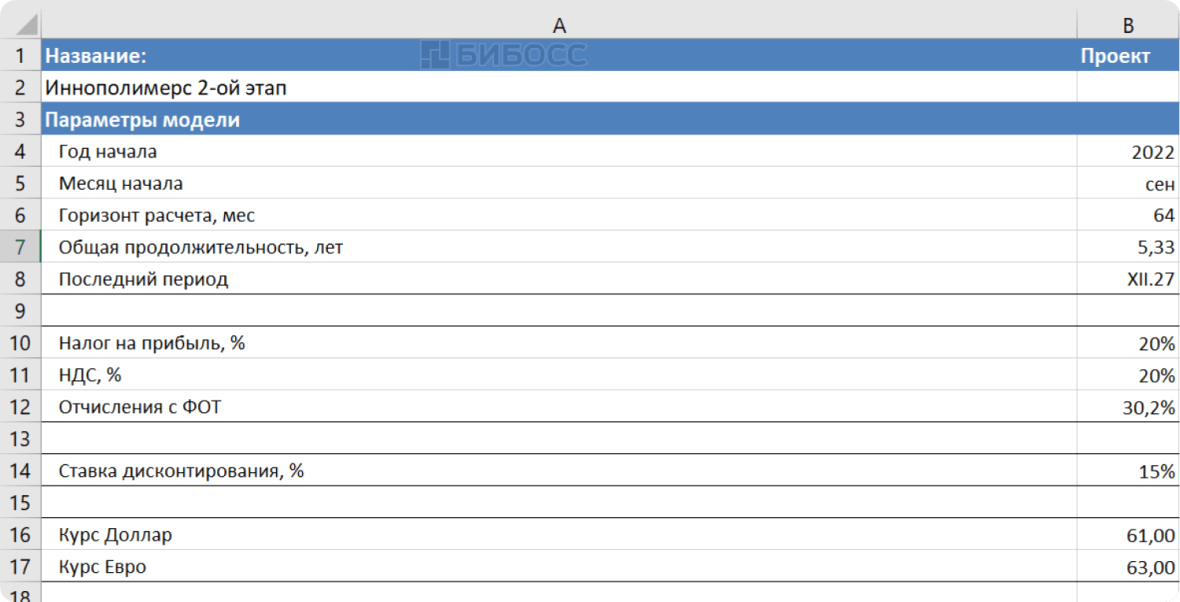

Пример готового бизнес-плана с расчетами

Бизнес-план начинается с финансовой модели. На первом листе указываются название проекта и основные параметры расчетов (дата начала периода планирования, горизонт расчетов, налоговое окружение, ставка дисконтирования, валютные курсы и другие задействованные показатели):

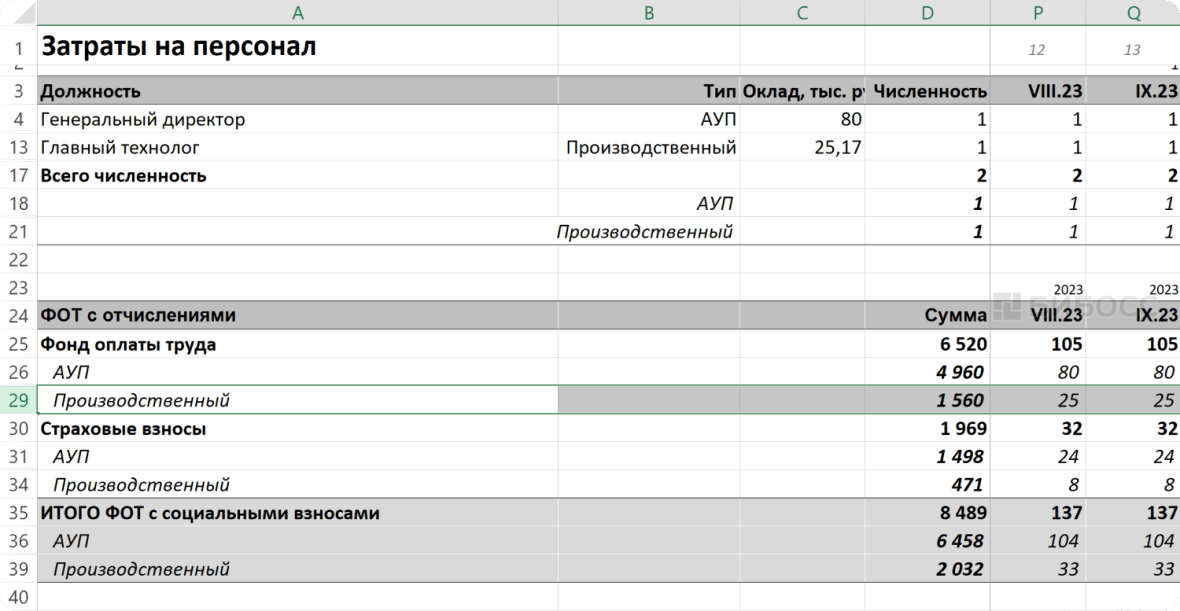

Далее на одном листе или на нескольких идут расчеты по затратам:

- фонд оплаты труда;

- основные материалы;

- вспомогательные материалы;

- коммерческие расходы;

- управленческие расходы;

- налоги;

- проценты по кредитам.

Расчеты по заработной плате:

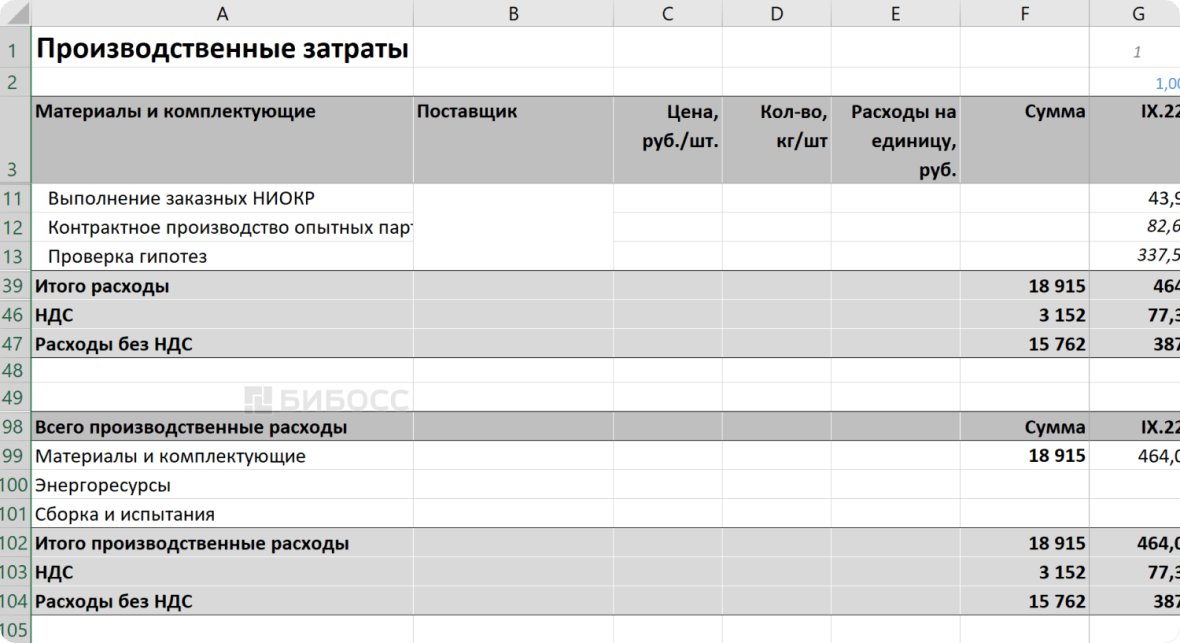

Расчеты по основному сырью и вспомогательным материалам:

В финансовой модели обязательно должно быть 3 отчета:

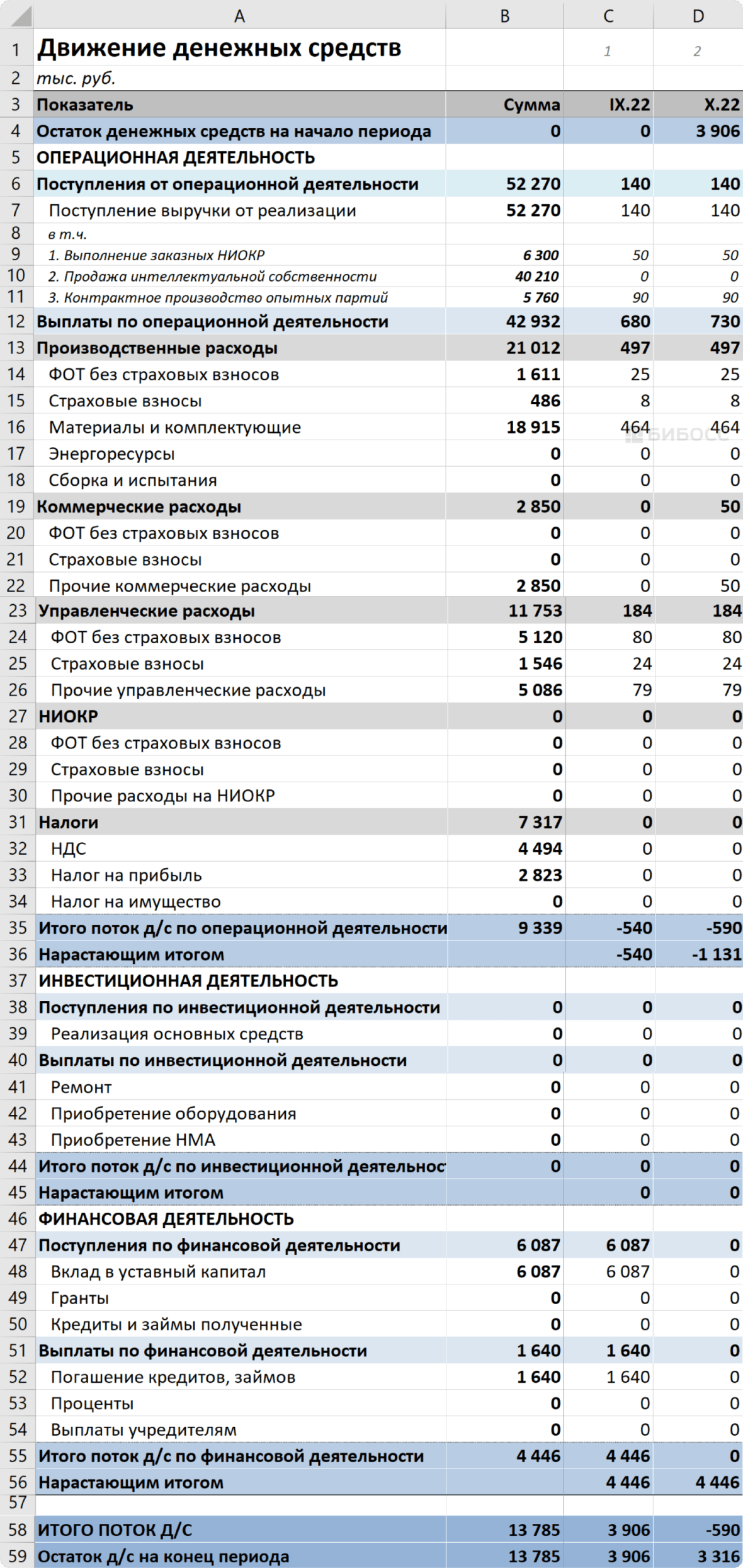

Отчет о движении денежных средств (Cash flow, CF)

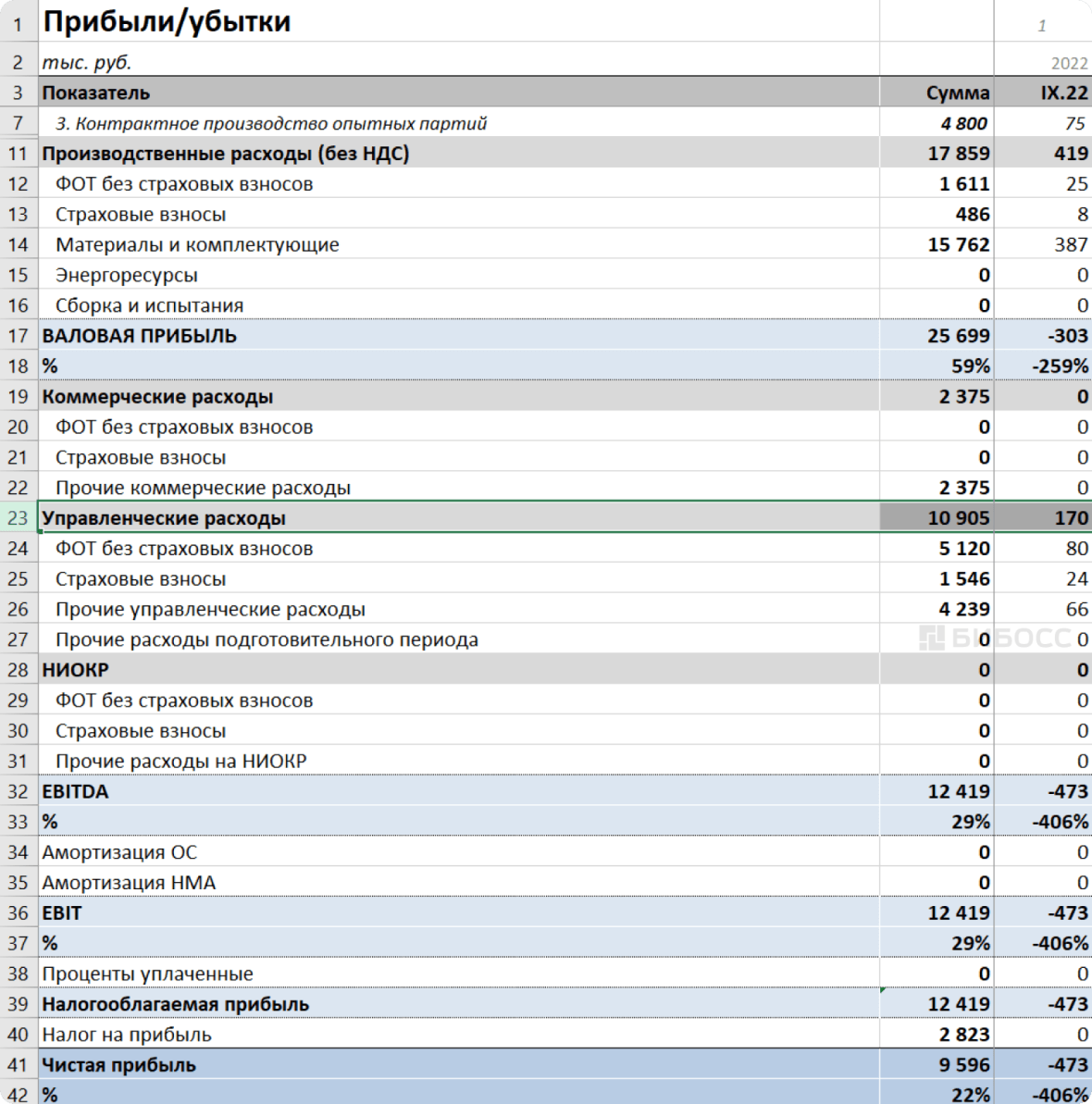

Отчет о доходах и расходах (Profit & loss, PL):

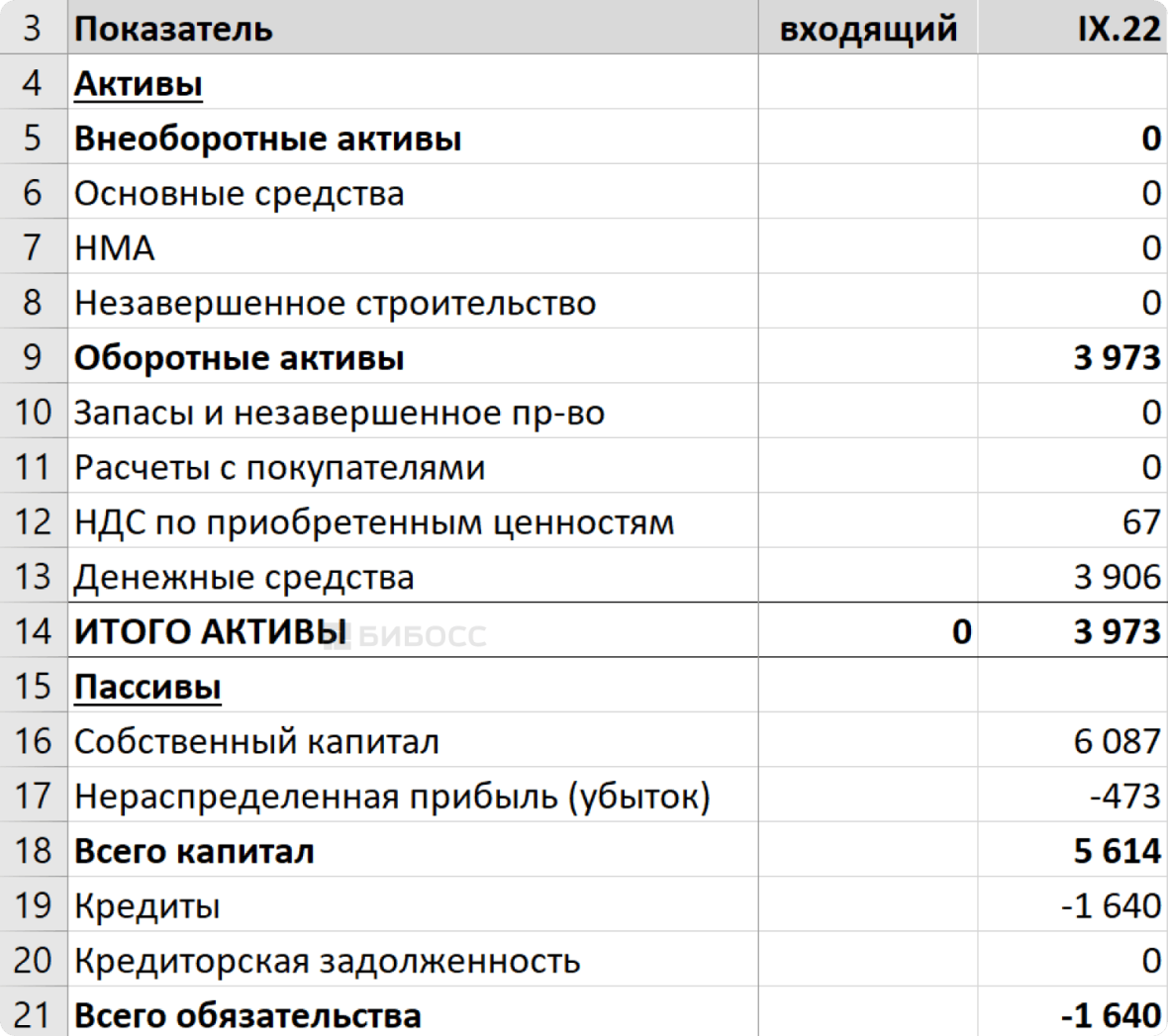

Прогнозный баланс (Balance sheet, BS):

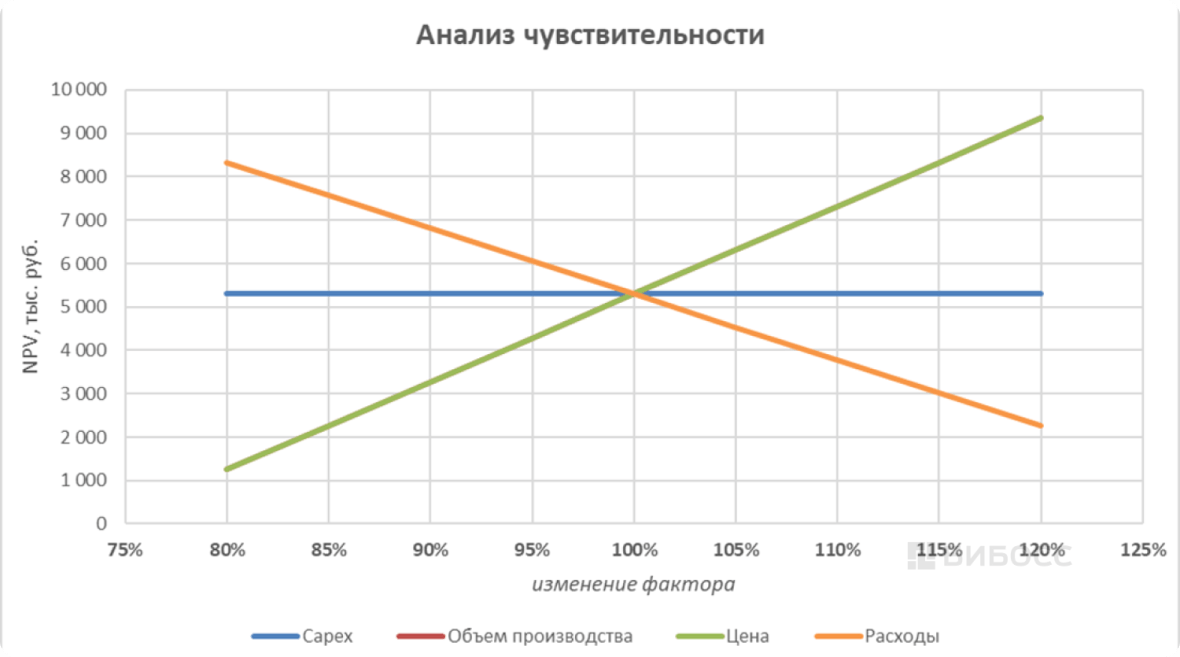

Далее должен быть представлен анализ чувствительности проекта, который может быть в виде таблицы или графика:

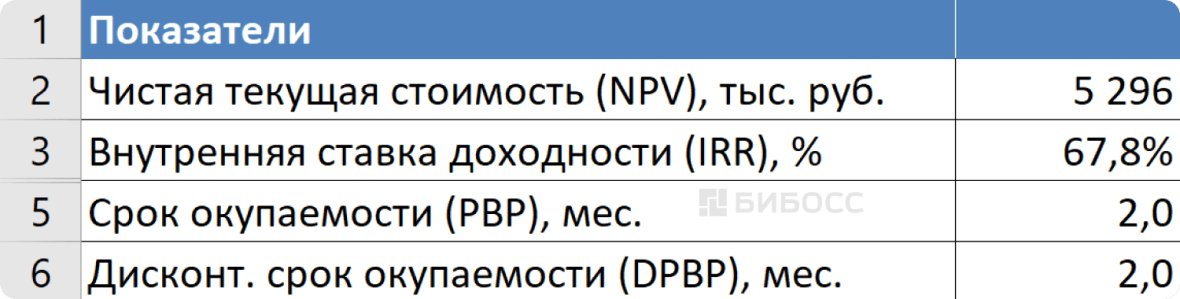

Завершает финансовую модель расчет показателей эффективности:

Образец готового бизнес-плана вы можете запросить в учреждении, куда планируете подавать заявку на финансирование. А если понимаете, что самостоятельно не справитесь, то обратитесь в отделение «Мой бизнес», там можно получить бесплатную услугу составления бизнес-плана. Также советуем ресурс «Навигатор МСП», с его помощью вы сделаете бизнес-план, в формате который принимается в отделениях «МСП банка».

Самостоятельно построить финансовую модель вам поможет видео:

О чём писать

Если вы готовите бизнес-план для себя, а не для банка или инвестора, то это не обязательно должен быть фолиант на 300 страниц. Достаточно тезисно осветить несколько основных разделов.

Надежда Казначеева

Основатель и руководитель школы стиля и имиджа «Art & Image», г. Тамбов

Текстовую часть сделала емкой, четкой, лаконичной: приветствие, концепция, сколько вложила собственных средств, какая прибыль ожидается, как буду работать с рисками, смета затрат. Вместе с обложкой получилось 9 страниц. Защита проекта проходила в течение двух недель. Комиссия его одобрила, и я получила деньги на открытие своей школы, где сегодня проводятся курсы и мастер-классы по стилю и макияжу, личные консультации по подбору гардероба и созданию образов. Сама обучаю визажистов, которые могут преподавать, в т.ч. и в моей школе.

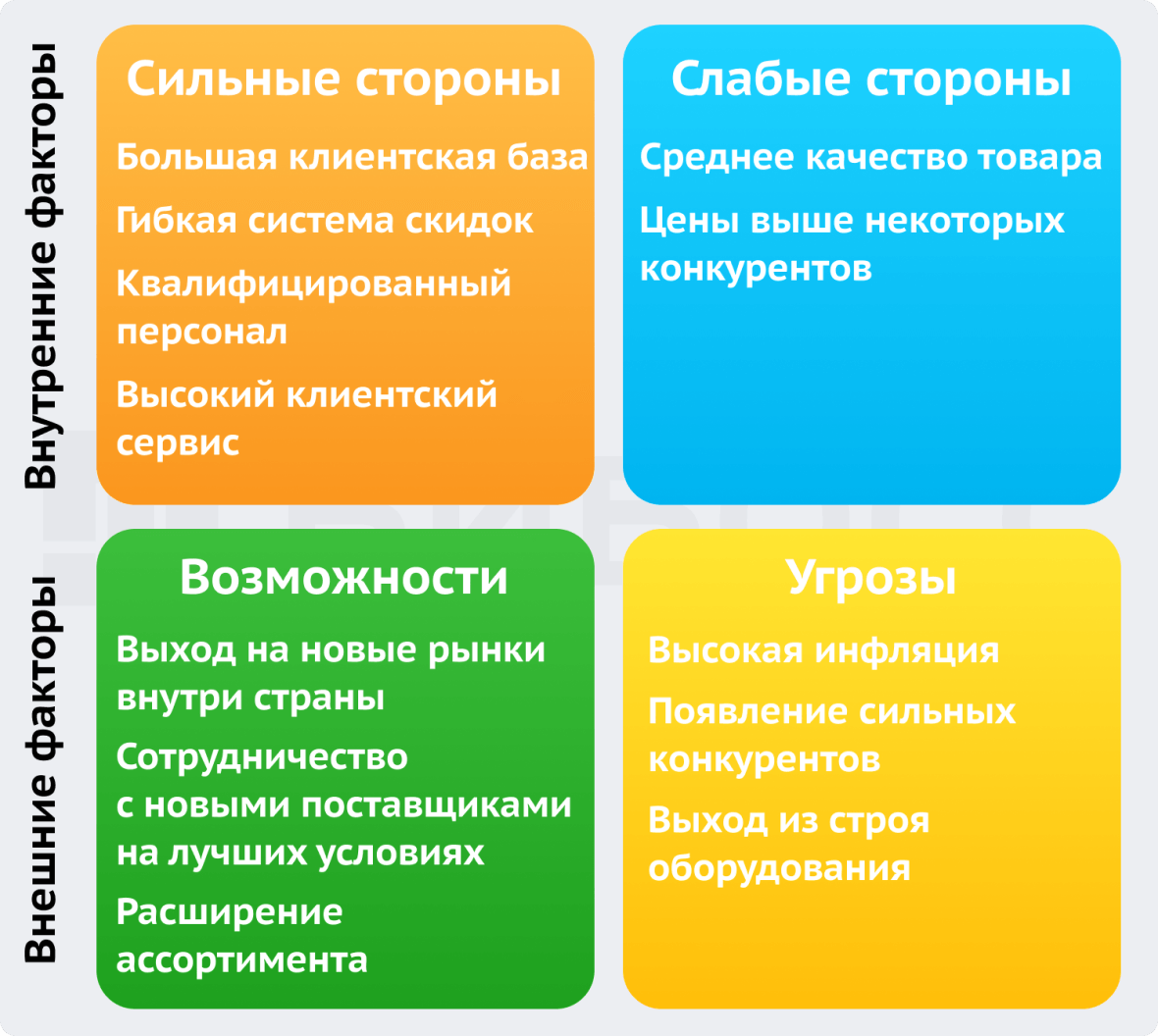

Начать работу над бизнес-планом нужно со SWOT-анализа.

SWOT-анализ – это комплексное исследование сильных и слабых сторон проекта, а также возможностей и угроз, обусловленных влиянием внутренних и внешних факторов:

Сильными сторонами могут быть:

- высокое качество продукции;

- большой ассортимент товаров/услуг;

- популярный бренд;

- наработанная база клиентов;

- продуманная система лояльности клиентов;

- обученный/квалифицированный персонал;

- высокий клиентский сервис.

Возможные слабые стороны:

- невысокое качество товара;

- низкий уровень сервисного обслуживания;

- цены выше конкурентов;

- текучка кадров;

- плохая репутация;

- неудачное расположение;

- непрофессиональные сотрудники;

- отсутствие компетентного менеджмента;

- некомфортные условия труда.

Примерные возможности проекта:

- выход на новые рынки внутри страны;

- продвижение за рубеж;

- сотрудничество с новыми поставщиками на лучших условиях;

- захват новых направлений бизнеса;

- появление для новых участников барьеров входа на рынок;

- расширение ассортимента;

- рост покупательской способности клиентов;

- уход с рынка крупных участников.

Угрозы проекта:

- высокая инфляция;

- появление сильных конкурентов;

- ужесточение законодательства;

- введение запретительных мер;