Как показать прибыль по месяцам и сегментам, используя диаграмму «Торнадо»?

Какой диаграммой сопроводить факторный анализ себестоимости продукции?

Как визуализировать объемы запасов и результаты годовой инвентаризации с помощью диаграммы «Шкала»?

Как построить интерактивный график динамики продаж за отчетный год?

Годовой отчет — важный для экономической службы документ. В нем нужно выделить приоритетные показатели и существенные отклонения от нормативов, чтобы руководитель обратил внимание на недочеты и достижения в работе организации. Письменного отчета и таблиц часто недостаточно — нужна информативная визуализация. Покажем, как с помощью нестандартных диаграмм в Excel привлечь внимание руководства к проблемным зонам и показать высокие результаты, которых достигла компания за отчетный год.

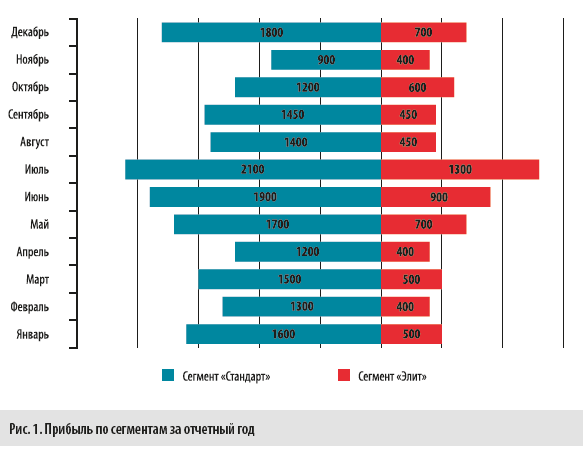

«Торнадо» прибыли

Руководство компании прежде всего интересует заработанная за год прибыль в разрезе точек продаж, каналов сбыта, категорий продукции, ценовых сегментов и видов деятельности. Значит, нужно подготовить информацию о плановой и фактической прибыли, сравнить показатели прибыли отчетного и прошлого года по каждому месяцу. Когда нужно сравнить два показателя за несколько месяцев или лет, используют диаграмму типа «торнадо» (рис. 1).

В нашем случае такая диаграмма позволяет оперативно сделать следующие выводы:

• наибольший приток прибыли в компанию обеспечивает ценовой сегмент «Стандарт». При этом даже в самые низкоприбыльные периоды прибыль от сегмента «Элит» не опускается ниже 400 тыс. руб. в месяц, что говорит о стабильных позициях компании в этом сегменте;

• за отчетный год компания заработала максимальную прибыль в июле: «Стандарт» — 2100 тыс. руб., «Элит» — 1300 тыс. руб. Причины:

– сезонность;

– результаты профессиональной маркетинговой компании и активных продаж;

– заключение нового договора;

– оптовые поставки крупному, но не постоянному клиенту;

• минимальный приток прибыли с обоих сегментов — в ноябре и апреле. Причины:

– закрытие торговых точек;

– неудачная политика скидок;

– сезонный спад продаж;

– снижение цен в ответ на демпинг конкурентов в указанные периоды.

Как построить диаграмму «Торнадо»?

«Торнадо» в стандартных диаграммах Excel нет, но ее можно быстро построить в несколько шагов, взяв за основу обычную линейчатую диаграмму.

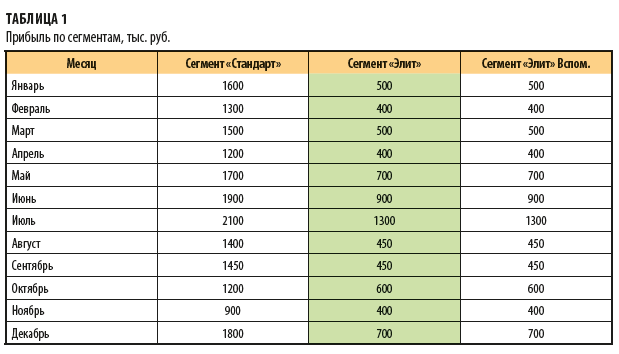

Шаг 1. Подготовьте таблицу с исходными данными.

В стандартной линейчатой диаграмме линии направлены в одну сторону. Чтобы линии в диаграмме расходились в разные стороны, нужно, чтобы у одного из столбцов были отрицательные значения. На рис. 1 это сегмент «Элит». В таблицу 1 внесите данные по прибыли в столбцы «Сегмент “Стандарт”» и «Сегмент “Элит” Вспом.».

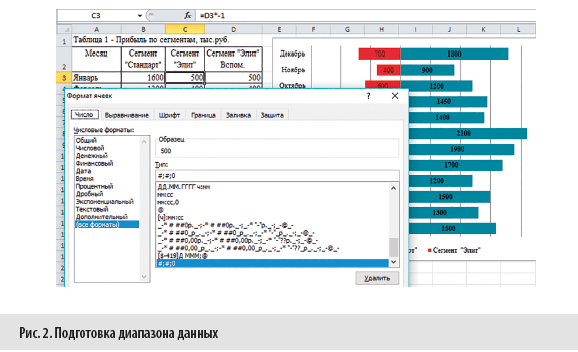

Чтобы построить диаграмму, используйте зеленый столбец «Элит», где данные из вспомогательного столбца умножены на минус 1. Чтобы скрыть минусы, в Формате ячеек настроен тип «#;#;0» (рис. 2). Это позволит убрать минусы перед числами в таблице и диаграмме (см. рис. 1).

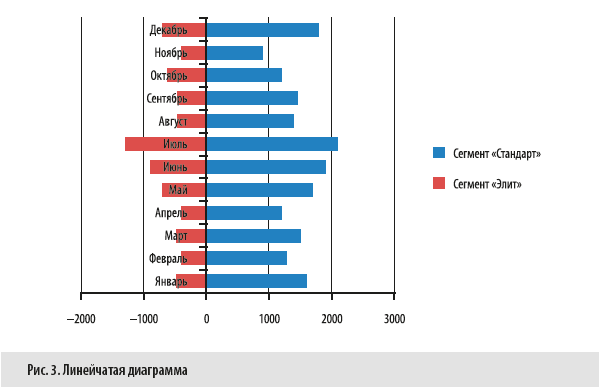

Шаг 2. Вставьте линейчатую диаграмму с накоплением.

Для этого выполните команду:

Вставка → Диаграммы → Линейчатая с накоплением.

По умолчанию линейчатая диаграмма с накоплением имеет вид, как на рис. 3.

Шаг 3. Отформатируйте диаграмму, чтобы получить нужный вид.

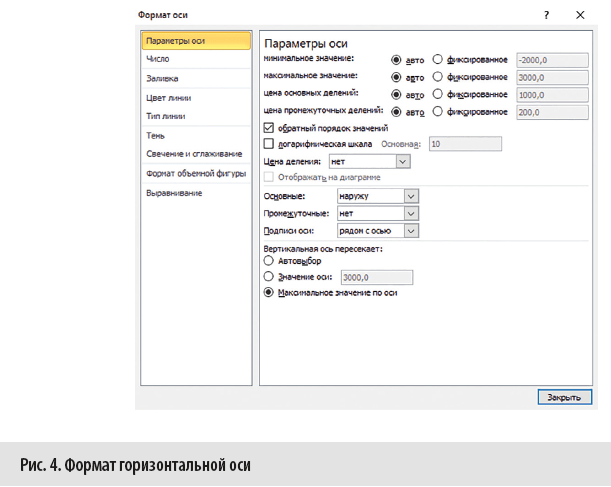

Вертикальную ось с названиями месяцев перенесите вправо. Для этого вызовите контекстное меню горизонтальной оси и выберите Формат оси, а в Параметрах оси — обратный порядок значений (рис. 4). Кроме этого, в группе «Вертикальная ось пересекает» выберите Максимальное значение по оси. Затем удалите горизонтальную ось, а легенду сместите вниз.

Чтобы увеличить ширину линеек, выполните команду: Формат ряда данных → Параметры ряда → Боковой зазор 40 %. Добавьте подписи к данным, настройте шрифты и заливку цветом согласно вашим корпоративным стандартам. В нашем примере диаграмма выглядит, как на рис. 1.

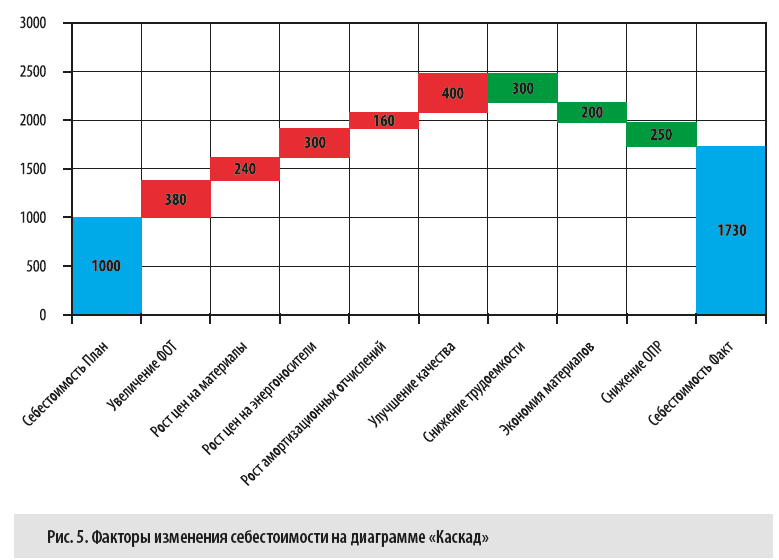

«Каскад» факторов

Рассмотрим еще одну проблему годового отчета. За отчетный год себестоимость выпускаемой продукции выросла с 1000 до 1730 тыс. руб. Это значительный рост затрат, который нужно объяснить руководству. Провели факторный анализ и выяснили, что себестоимость значительно увеличилась под влиянием ряда факторов.

1. Факторы роста затрат:

• увеличился фонд оплаты труда на 380 тыс. руб.;

• рост цен на сырье и материалы добавил к затратам 240 тыс. руб.;

• рост цен на энергоносители увеличил затраты компании на 300 тыс. руб.;

• рост амортизационных отчислений составил 160 тыс. руб. Причины роста:

– в прошлом отчетном периоде ввели в эксплуатацию новую производственную линию № 5;

– завершили модернизацию оборудования и реконструкцию цеха № 2, что увеличило стоимость основных средств, а значит, и амортизационные отчисления;

• на улучшение качества потратили 400 тыс. руб.: перешли на новые материалы, добавили дополнительные технологические операции, усилили контроль показателей качества. Все это повысило конкурентоспособность продукции.

2. Факторы снижения себестоимости:

• в цехе № 1 внедрили бережливое производство. Это позволило снизить трудоемкость производственных операций. Как следствие, на 300 тыс. руб. уменьшилась себестоимость;

• в результате запуска новой производственной линии № 5 удалось сэкономить материалы и снизить себестоимость продукции на 200 тыс. руб.;

• оптимизировали численность инженерно-технического персонала цехов и общезаводских служб, автоматизировали рабочие места мастеров, плановиков-диспетчеров, кладовщиков, что позволило снизить общепроизводственные расходы на 250 тыс. руб.

Все перечисленные факторы, которые привели к возникновению отклонений фактической себестоимости от плановой, визуализированы на рис. 5.

Как построить диаграмму «Каскад»?

Прежде чем строить «Каскад», подготовьте таблицу с диапазоном данных. Строить диаграмму будем на основании граф «Показатель», «Базис», «Рост» и «Снижение» (табл. 2).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2022.

9 марта 2021 г.

Понимание того, как рассчитать годовой доход, полезно при поиске работы, составлении бюджета или преобразовании шкалы заработной платы. Ваш годовой доход может быть важным показателем при принятии финансовых решений и переговоры о вашей зарплате. Вы можете узнать свой годовой доход, рассчитав его на основе вашей ежедневной, еженедельной, ежемесячной или другой информации о зарплате. В этой статье мы объясним, что такое годовой доход и как его рассчитать.

Что такое годовой доход?

Годовой доход — это мера денег, заработанных человеком или компанией за год. Его можно измерить в валовом доходе, который представляет собой общую сумму денег, заработанных в течение года, или в чистом годовом доходе, который представляет собой сумму денег, заработанную после учета всех расходов. Годовой доход является важным показателем, который необходимо знать, чтобы понять финансовое состояние человека или учреждения.

Почему важно рассчитать годовой доход?

Понимание вашего годового дохода является важной частью надежного долгосрочного финансового планирования. Когда вы знаете, сколько денег вы заработаете за год и какая часть будет выплачиваться на руки, вы сможете использовать эту информацию для составления точного бюджета.

Это также позволяет вам более точно оценить свою способность брать на себя новые финансовые обязательства, такие как подача заявки на ипотеку на новый дом или получение кредита на покупку автомобиля, и создание реалистичных планов сбережений. Точный учет того, сколько денег вы заработаете, облегчает ответственное расходование и сбережение денег.

Валовой годовой доход по сравнению с чистым годовым доходом

Хотя знание вашего валового годового дохода важно, ваш чистый годовой доход часто является более важным числом, поскольку он представляет фактическую покупательную способность, которой вы будете обладать в течение следующего года. Легко рассчитать свой чистый годовой доход из вашего валового годового дохода, если вы знаете все вычеты, которые будут вычтены из вашей зарплаты. Вы должны проверить свои платежные квитанции, чтобы увидеть, где удерживаются деньги и в какой сумме.

Обязательные отчисления

Отчисления из зарплаты можно разделить на две группы: обязательные отчисления и добровольные отчисления. Обязательные отчисления удаляются из вашей зарплаты автоматически и не требуют от вас согласия на их уплату. К обязательным отчислениям из зарплаты могут относиться:

Федеральный, штатный и местный подоходный налог

Основным вычетом почти из всех зарплат являются налоги. Поскольку федеральные, государственные и местные налоги берут на себя потенциальное сокращение вашей зарплаты, это может составлять значительную часть каждого заработанного доллара. Это означает, что ваши первые 9525 долларов облагаются налогом по ставке 10%, а затем каждый доллар с ваших 9526 до 38700 долларов облагается налогом по ставке 12% и так далее до максимум 37% для одного заявителя. В некоторых штатах подоходный налог штата отсутствует, а в других он достигает 9,9%.

Федеральный закон о страховых взносах (FICA) Налоги

Налоги FICA могут отображаться в ваших платежных квитанциях как одна статья или как два отдельных вычета: один для налога на Medicare (1,45%), а другой — для социального обеспечения (6,2% на ваши первые 132 900 долларов). Эти налоги используются для финансирования программ, поэтому они доступны, если вам или кому-то еще понадобятся их услуги.

Выплаты алиментов

Лица, которые должны алименты и не выплачивают их вовремя, могут потребовать, чтобы причитающиеся деньги были изъяты из их заработной платы напрямую и переданы родителю или опекуну с опекой над ребенком.

Наложение ареста по решению суда

Если у вас есть долги, которые вы не заплатили, на вас могут наложить арест на заработную плату. Как и в случае с алиментами, они вычитаются из вашей зарплаты напрямую и автоматически.

Налоговые удержания

Последняя причина, по которой вы можете оказаться под прямым арестом, заключается в том, что вы не платили налоги в прошлом. Как федеральные, так и местные органы власти имеют возможность добиваться удержания вашего дохода до тех пор, пока задолженность по налогам не будет выплачена полностью.

Добровольные отчисления

Добровольные отчисления — это необязательные расходы, которые убираются непосредственно из вашей зарплаты, часто для получения выгоды. Общие добровольные вычеты из вашего валового годового дохода включают:

профсоюзные взносы

Профсоюзы работают для сотрудников компании, чтобы вести коллективные переговоры и добиваться улучшения условий труда, льгот и компенсаций. Для финансирования деятельности профсоюза взносы взимаются автоматически с работников, входящих в профсоюз.

Инвестиционные счета

Многие сотрудники предпочитают автоматически переводить часть своей зарплаты в сберегательный или пенсионный план. Многие работодатели предлагают компенсацию 401K за все взносы на счет сотрудника 401K, что делает этот вычет потенциально прибыльным в долгосрочной перспективе.

сберегательные облигации США

Инвестирование в сберегательные облигации считается одной из самых безопасных инвестиционных возможностей, поскольку облигации поддерживаются правительством США, что делает их очень безопасными. В вашем чеке могут быть вычеты для автоматического участия в покупке обеспеченных облигаций.

Страховые взносы

Планы страхования, предоставляемые работодателем, часто требуют взносов сотрудников в счет страховых взносов. Самый простой способ управлять этими премиями — это прямой вычет из вашей зарплаты.

Благотворительные пожертвования

Если для вас важна благотворительная деятельность, ваш работодатель может настроить автоматические отчисления, которые передаются непосредственно на благотворительность.

Как узнать свой годовой доход

Чтобы завершить расчет годового дохода, вы должны сначала понять некоторые основные предположения, сделанные в этих правилах, и то, как вам нужно будет их изменить, если они не соответствуют вашей ситуации. При перемещении между временными интервалами при преобразовании заработной платы существуют два важных допущения, которые являются стандартными. Во-первых, каждый человек должен работать 40 часов в неделю. Во-вторых, у вас будет две недели неоплачиваемого отпуска или больничного в течение года, в результате чего рабочий год составит 50 недель.

Хотя эти оценки приемлемы для приблизительного представления вашего годового дохода, если вам требуется точный расчет, вам следует скорректировать цифры, чтобы они более точно отражали ваш график.

Рассчитать свой валовой годовой доход в другой системе измерения просто, если вы знаете правильные числа конверсии:

1. Преобразование почасовой оплаты труда

Хотя преобразование самого короткого периода в самый длинный может показаться сложным, на самом деле это просто из-за того, как соответствующие числа умножаются друг на друга. Поскольку в рабочей неделе 40 часов, а в рабочем году 50 недель, вы можете умножить свою заработную плату на 2000. Это легко сделать, удвоив его, а затем добавив три нуля в конце.

2. Конвертируйте ежедневный доход

Чтобы рассчитать свой годовой доход на основе заработной платы за один день, умножьте свой дневной заработок на 250. Это представляет стандарт пяти дней в неделю и 50 недель в году.

3. Конвертируйте еженедельный доход

Если вы получаете зарплату еженедельно, умножьте стоимость одной зарплаты на 50, чтобы найти свой годовой доход.

4. Преобразуйте зарплату

Для стандартной работы, где вы получаете зарплату каждые две недели, предполагается, что вы получаете эквивалент 25 зарплат в течение года, поэтому умножьте стоимость одного чека на 25, чтобы найти свой годовой доход.

5. Конвертируйте ежемесячный доход

На некоторых работах работникам платят первого и 15-го числа каждого месяца и выплачивают одну и ту же сумму, независимо от того, 28 или 31 день в месяце. Это может быть удобно для ежемесячного составления бюджета, так как у вас нет месяцев, в которых есть три зарплаты, а в другом два месяца. Вместо этого деньги остаются постоянными в течение всего года. Чтобы рассчитать свой годовой доход, умножьте свой месячный доход на 12.

Конвертация дохода в другие таймфреймы

Если вы хотите преобразовать свой доход с одного из вышеуказанных периодов в другой, отличный от годового дохода, вы можете сделать это всего за два шага. Во-первых, умножьте свою известную заработную плату на число, которое вам потребуется, чтобы преобразовать эту меру времени в годовой доход. Как только вы получите свой годовой доход, разделите его на число, которое вы использовали бы в желаемой единице измерения, чтобы преобразовать его в новую единицу.

Например, человек зарабатывает 800 долларов в неделю и хочет знать свой почасовой эквивалент. Во-первых, 800 долларов в неделю умножаются на 50 недель в году, чтобы получить годовой доход в размере 40 000 долларов, который затем делится на 2000 часов в год, чтобы получить 20 долларов в час.

Доброго времени суток, коллеги!

К сегодняшнему дню я подготовил материал, а точнее получилась подробная инструкция для работы с программой Excel. Или как посчитать, и построить процентный и рублевый график доходностей.

Для начала необходимо заполнить необходимые поля в таблице. Сразу оговорюсь, что применяемые навыки можно использовать как для инвестиций, так и для спекуляций. Соответственно зная базовые навыки из данной статьи, вы сможете самостоятельно построить графики как годовой доходности, так и месячной/дневной и т. д.

Итак, продолжим… Заполним поля.

Определитесь, за какие дни/месяцы вам нужны данные. Я использовал данные на примере неполного месяца августа. Вы можете выбрать свой интервал. Моя задача передать принцип работы.

Колонка В – Месяц, Колонка С – Число, D – Сумма на начало дня, Е – Сумма наконец дня, сразу можете создать колонку % и Комментарий. Обращаю ваше внимание на то, что колонки Начало и Конец дня отображаются оценку портфеля на плановую дату. То есть с учетом нерассчитанных сделок Т+. Эта оценка включает в себя и деньги и активы. Вы можете использовать и свои данные, но такой подход будет более точным.

Для чего обозначены 2 поля зеленым цветом? Для того, чтобы учесть такие ситуации как зачисление денег (докапитализация) и начисление доходов.

Рассмотрим ситуацию с дозачислением денег. В нашем примере мы зачисляли 50 000 рублей.

Для того, чтобы % считался верно, вам НЕОБХОДИМО в день зачисления прибавить зачисленную сумму к концу предыдущего дня. В нашем случае 101635 (конец 14.08) + 50 000 = 151 635 рублей. Деньги мы зачисляли 15 числа, поэтому на начало 15 числа мы помещаем значение 151 635 на начало дня.

При начислении дохода (дивиденды, купоны и т.д.) лично я закладываю значение начисленной суммы в результат дня. Вы можете поступать иначе. В данном примере нам начислили дивиденды в размере 4 000 рублей, и наш портфель увеличился на 3 000 рублей за день, таким образом, сумма на начало дня 152 550+4 000+3 000=157 550. Для эксперимента или верности расчетов можете закладывать сторонний доход как зачисление денег. Учет будет вестись как с примером 50 000 рублей.

Далее считаем простую доходность внутри дня. Для этого значение на конец дня делим на значение начала дня, умножаем на 100 и вычитаем 100. Таким образом мы получим чистое значение процента. Далее протягиваем поле вниз по всему столбцу и получаем проценты за каждый день.

Получаем результат

Далее вставляем График.

В имени ряда указываем название графика. В значениях указываем % за каждый день. Тянем сверху вниз.

Далее меняем строку с датами. После чего необходимо переместить ось с датами под график.

После чего можно добавить на график стоимость активов. Данное действие больше подходит инвесторам или тем, кто стабильно инвестирует дополнительные деньги.

Добавляем значения на конец дня. Получаем съехавший график, чтобы он отображался корректно, необходимо поставить следующий пункт в меню:

Для тех кто хочет построить график доходности по месяцам, можно взять значения процентов на конец месяца и выписать в таблицу. После чего построить график.

Далее вводим значение нереализованной/реализованной прибыли в рублях.

Из конца дня вычитаем начало, и получившуюся формулу протягиваем вниз.

Как вы, наверное, уже заметили, графики % и рублей совпадают, что логично.

Данные графики отображают историю в рамках дня, но как нам посмотреть реальную совокупную доходность с возрастающей или понижающейся доходностью? Покажу на примере %, с рублями делается аналогично.

Создаем еще одну колонку с %, и записываем в первое поле наше значение % за 1 день отсчета.

Эту колонку мы создаем для того, чтобы считать значения для нашего графика, а точнее для того, чтобы он отображался корректно относительно заработанных %/рублей.

Итак, вводим формулу

Обратите внимание, что складываем мы новое поле J с колонкой процентов F.

Протягиваем, и получаем значения изменения процентов.

Для проверки весь столбец должен быть равен последнему значению в финальной формуле.

Теперь осталось только построить графики. Графики % и рублей также будут схожими. Выше на картинки также посчитана рублевая доходность в колонке Нереал Пр.

Спасибо за внимание! Поддержите мой труд плюсами 🙂

Успешных инвестиций 🙂

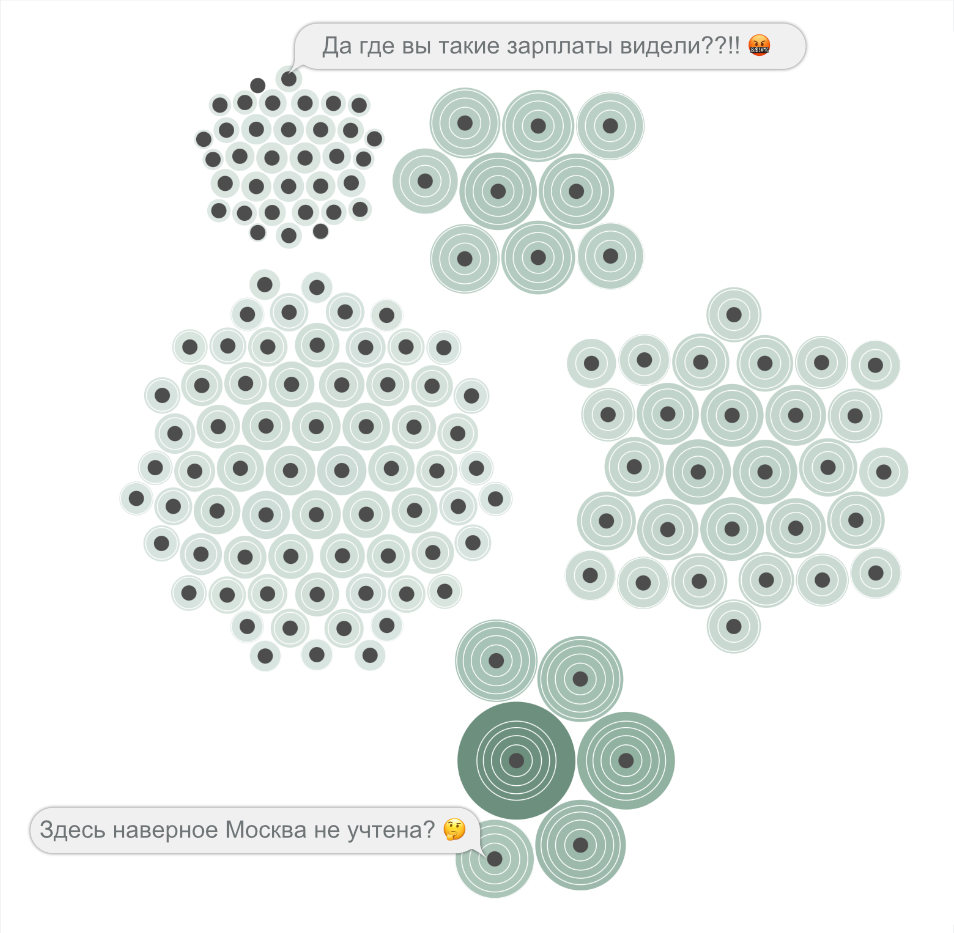

По данным Росстата в среднем житель России имеет доход 35 700 ₽ в месяц. Эта цифра мало что говорит о благосостоянии населения. Если взять двух человек — одного с доходом 70 000 ₽ и 1400 ₽, их средний ежемесячный доход будет равен ровно 35 700 ₽. Чтобы лучше продемонстрировать распределение доходов, я смастерил калькулятор, который позволяет посчитать количество людей с заданным диапазоном дохода и наглядно продемонстрировать их вклад в общий уровень доходов.

В этом посте я расскажу как из довольно скупых данных, которые доступны на сайте Росстата сгенерировать датасет для подробной инфографики.

Обзор существующих решений

Перед тем как приступить к изобретению велосипеда я посмотрел как обычно изображают распределение доходов. Практически все варианты можно разделить на два класса:

1. Гистограммы

Delphi234, CC0, via Wikimedia Commons

Гистограмма представляет из себя двухмерный график, по горизонтальной оси которого отложен размер дохода, а по вертикальной — количество людей с соответствующим доходом. Этот вариант наиболее точно отражают суть явления, но, к сожалению, понятен он только тем читателям, которые привыкли работать с графиками.

Примеры:

-

Графики и жизнь

-

Хабр Карьера

-

Die Zeit (немецкий)

-

IW (снова немецкий)

2. Пирамиды

Artist not credited. Published by International Pub. Co., Cleveland, Ohio., Public domain, via Wikimedia Commons

Пирамиды в представлении социального неравенства стары как сама инфографика и очень хорошо понятны всем читателям, но как правило крайне манипулятивны. В зависимости от политического мировоззрения авторов социальные низы представляются либо трудягами-страдальцами, которые сгорбившись несут на своих плечах пирующих бездельников, либо какими-нибудь бомжами, которые по мере своего движения по этажам пирамиды обзаводятся приличной одеждой и довольной улыбкой. Так или иначе, экономику нам пытаются преподнести как некую игру с нулевой суммой, в которой увеличить своё благосостояние можно только отобрав кусок у ближнего. В реальности же, если кто-то из бедняков переберётся с нижнего этажа наверх, то оставшимся беднякам от этого точно тяжелее не станет. А богачи в свою очередь не только не должны будут потесниться, но и могут сами увеличить свой доход, если у бедняков вдруг появятся лишние деньги.

Примеры:

-

Statista

-

Die Zeit (немецкий)

Мой вариант

Мне показалась более удачной аналогия с биологическими клетками. У всех есть примерно одинаковое ядро, рост клетки зависит от внешних условий и не обязательно связан с пожиранием соседних клеток:

При этом я посчитал нужным отсортировать эти клетки по их размерам, чтобы отразить характерные социальные пузыри, которые часто мешают людям поверить в правдивость статистики.

Таким образом, чтобы реализовать эту концепцию, мне нужно было поделить население России на произвольное количество групп и иметь возможность посчитать среднедушевой доход для этой группы.

Исходные данные Росстата

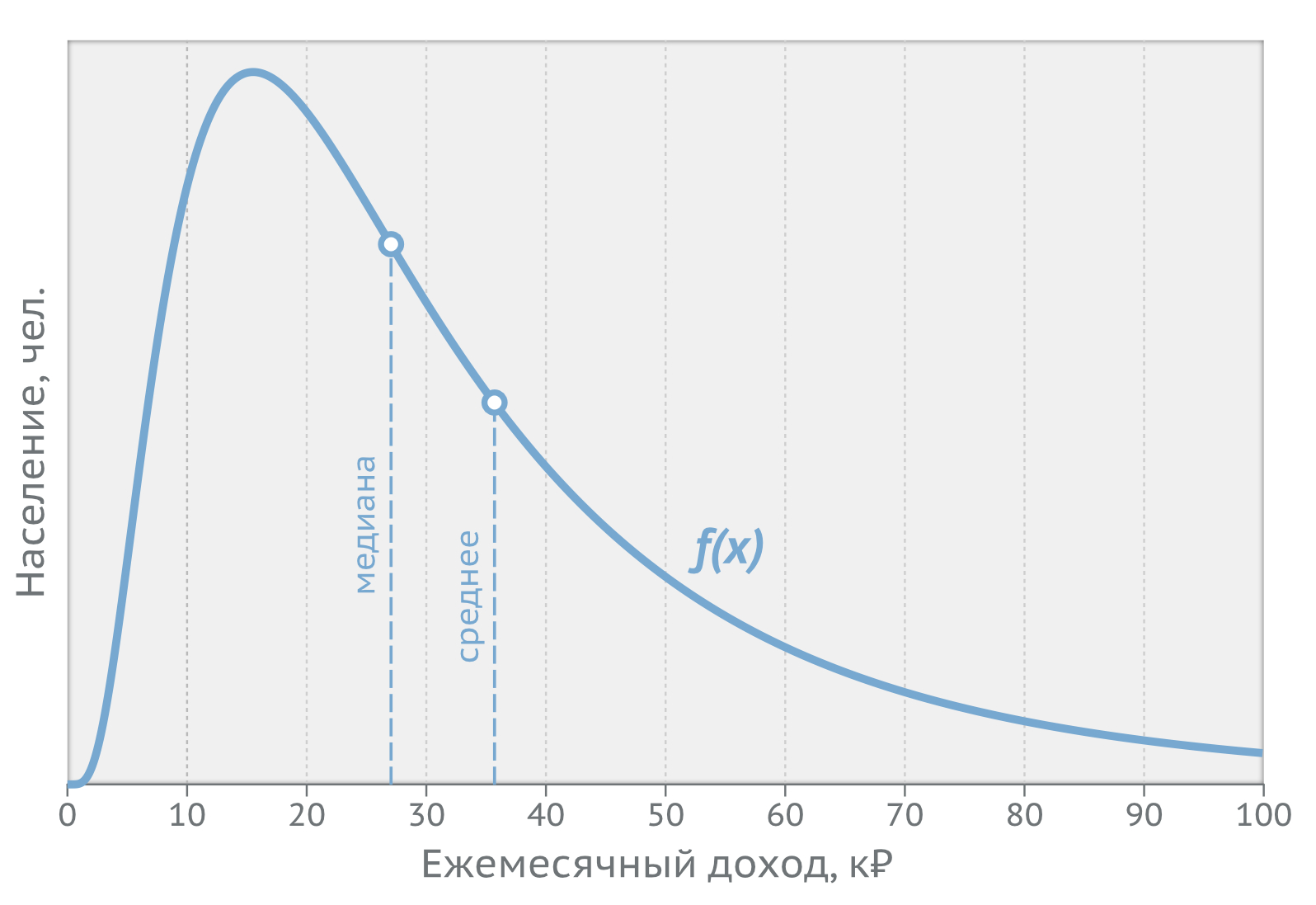

Самое близкое из того, что мне нужно на сайте Росстата — это данные по распределению общего объёма доходов по 20-процентным группам населения, а также распределение населения по величине среднедушевых доходов. Только лишь на основе этих данных можно было бы нарисовать четыре кружка, которые не дали бы ровно никакого представления о картине в целом. Для более мелкой дискретизации нужно как-то интерполировать данные. Находим методику, по которой убеждаемся, что в основу модели распределения населения по доходам заложено логнормальное распределение:

где x — ежемесячный доход, а параметры mu и sigma рассчитываются из среднего (xmean) и медианного (xmedian) доходов следующим образом:

![]()

![]()

На графике это всё выглядит следующим образом:

Теперь, когда у нас есть непрерывная функция, можно перейти к созданию своего датасета.

Генерируем датасет

Чтобы сравнение доходов различных социальных групп имело смысл, нужно разделить всю популяцию на равное число групп nGroups. Для визуализации нам понадобятся следующие характеристики каждой группы:

-

размер популяции группы,

population -

минимальный уровень дохода,

incomeMin -

средний уровень дохода,

incomeMean -

максимальный уровень дохода,

incomeMax -

годовой доход всей группы,

populationIncomeYear

Минимальный доход равен максимальному доходу предыдущей группы. Максимальный доход высчитывается таким образом, чтобы размер популяции группы был равен заданному. Размер популяции получается интегрированием функции распределения населения по доходам от минимального его значения до максимального. Чтобы получить размер дохода всей группы, нужно проинтегрировать ту же функцию, умноженную на текущий размер дохода.

Задачка получается неявная, поэтому размер максимального дохода я считаю методом Ньютона (благо, производная функции известна). Максимальный доход самой богатой группы стремится к бесконечности, поэтому её доход считается по остаточному принципу по известному общему доходу всей популяции. Алгоритм далёк от оптимального в плане количества вычислений, но датасет нужно сгенерировать только один раз, поэтому я подумал, что и так сойдёт…

Кусок кода с расчётом параметров для датасета:

datasetPure = {

function incomeDistribution(nGroups) {

let data = []

let groupPopulation = populationTotal/nGroups

let groupIncomeMin = 1e-12, groupIncomeMax, groupIncomeMean

let groupTotalYearIncome = []

//The function f and its derivative dfdx come in handy for Newtonian iterations

let f = function(groupIncomeMin, groupIncomeMax) {

return integral(populationWithIncome, groupIncomeMin, groupIncomeMax, 1) - groupPopulation

}

let dfdx = function(groupIncomeMax) {

return populationWithIncome(groupIncomeMax)

}

let delta0 = 10000 //initial step

for (let i = 0; i < nGroups; i++) {

if (i < nGroups-1) { //

groupIncomeMax = groupIncomeMin + delta0

let groupIncomeMaxPre = groupIncomeMax

let err = 100

let j = 0

//Newton iterations: Calculating the maximum income difference at which the population size is equal to a given population size.

while (err*err > 0.01) {

groupIncomeMax += -f(groupIncomeMin, groupIncomeMaxPre)/dfdx(groupIncomeMaxPre)

err = groupIncomeMax - groupIncomeMaxPre

groupIncomeMaxPre = groupIncomeMax

j++

if (j>15) {

groupIncomeMax = j + " iterations were not enough, last result: " + groupIncomeMax

groupIncomeMean = j + " iterations were not enough"

break

}

groupTotalYearIncome[i] = integral(incomeOfPopulationGroup, groupIncomeMin, groupIncomeMax, 1)*12

groupIncomeMean = groupTotalYearIncome[i]/12.0/groupPopulation

delta0 = groupIncomeMax - groupIncomeMin

}

} else { //The maximum income can be infinitely large, so we just write that it is very large.

groupTotalYearIncome[i] = incomeTotal

for (let j = 0; j < nGroups - 1; j++) {

groupTotalYearIncome[i] -= groupTotalYearIncome[j]

}

groupIncomeMean = groupTotalYearIncome[i]/12/groupPopulation

groupIncomeMax = "дохрена"

}

data.push({population: groupPopulation, incomeMin: groupIncomeMin, incomeMean: groupIncomeMean, incomeMax: groupIncomeMax, populationIncomeYear: groupTotalYearIncome[i]})

groupIncomeMin = groupIncomeMax

}

return data

}

return incomeDistribution

}Для визуализации я пользовался библиотекой D3.js. Получившийся датасет нужно привести к читаемому библиотекой виду: дать имена группам и назначить “детей” с учётом возможной разбивки на классы, ну и настроить всякие цвета и переключения…

Ресурсы проекта

-

Программа генерации датасета на Observable. Когда появятся данные по регионам за 2020-й год, можно будет довольно быстро наделать датасетов для каждого региона.

-

Репозиторий сайта на GitHub.

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Мой уровень дохода по этому калькулятору

16.48%

живу за пределами России

87

Проголосовали 528 пользователей.

Воздержался 181 пользователь.

Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!