В этой статье:

- 1 Договориться с приставами о рассрочке платежа

- 1.1 Действия должника

- 1.2 Что делать для получения рассрочки

- 1.3 Что писать в заявлении

- 1.4 Результаты рассмотрения

- 1.5 Рассрочка по мировому соглашению

- 2 Как договориться с судебными приставами выплачивать долг частями?

- 2.1 Обязанность исполнения требований судебного пристава

- 2.2 Можно ли договориться с приставами о рассрочке

- 2.3 Порядок предоставления рассрочки

- 2.4 Как платить приставам, чтобы не арестовали имущество

- 2.5 Как договориться с судебными приставами по оплате долга

- 2.6 Резюме

- 3 Можно ли платить долг судебным приставам частями?

- 3.1 Как избежать этих неприятных мероприятий и погашать долг частями?

- 3.2 Что нужно сделать для получения рассрочки?

- 3.3 Последствия обращения в суд за рассрочкой исполнения решения

- 3.4 Мировое соглашение между должником и взыскателем

- 3.5 Как заключить мировое соглашение?

- 4 Как оплатить долг судебным приставам?

- 4.1 Оплата долга на сайте ФССП или в мобильном приложении

- 4.2 Оплата долга через «Сбербанк онлайн»

- 4.3 Оплата долга через кассу банка

- 4.4 Оплата долгам судебным приставам

- 4.5 Оплата долга через терминал

- 4.6 Как сообщить об оплате судебным приставам

- 4.7 Можно ли оплатить долг частями

- 5 Как расплатиться с долгами в три шага. Инструкция

- 5.1 Шаг 1-й

- 5.2 Шаг 2-й

- 5.3 Шаг 3-й

- 6 Нао «пкб»

- 6.1 Последствия неисполнения требований судебных приставов

- 6.2 Можно ли договориться с приставами о рассрочке

- 6.3 Как предоставляется рассрочка

- 6.4 Правила погашения судебной задолженности частями

Договориться с приставами о рассрочке платежа

Сначала нужно узнать задолженность у судебных приставов.

В положениях п. 12 ст. 30 настоящего закона сказано, что как только должник получит постановление о возбуждении исполнительного производства, ему можно выплатить долг на добровольных началах в течение пяти дней.

Если этого не сделать, могут быть применены нормы статьи 69 и приставы начнут розыскные мероприятия, направленные на поиск материальных ценностей, имущества, доходов заемщика.

Кроме этого, они уполномочены запретить задолжавшему гражданину выезжать за пределы государства или ограничить в других специальных правах. Чтобы не допустить этих неприятностей, должнику будет полезно знать, как можно получить рассрочку и выплачивать долг частями по приемлемому графику.

В этой статье вы узнаете что делать, если на вашей карте арестованы средства приставами

Действия должника

Чего точно не стоит делать заемщику, так это замыкаться в себе и избегать контакта с судебными приставами, рассчитывая, что таким образом можно избавиться от долга по кредиту.

Такое поведение только усугубит ситуацию и тогда уже не получится договориться о рассрочке. Поэтому для успешного решения вопроса, лучше использовать право, предоставленное законодателем.

А именно, статьей 203 ГПК РФ предусмотрено, что участникам процесса можно получить рассрочку по исполнению требований судебного решения и платить долг частями.

Для реализации такой возможности должнику необходимо обращаться в судебную инстанцию с соответствующим заявлением. Этот метод считается наиболее оптимальным для возвращения долга по кредиту и позволит избежать финансовых и имущественных потерь.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста бесплатно, переходите, сегодня бесплатно!

Если должник получит рассрочку, его кредитный долг будет распределен на части. На протяжении отведенного периода для погашения, заемщику не стоит опасаться применения принудительных мер взыскания со стороны приставов, поскольку они не имеют на это права на основании части 2 статьи 37 ФЗ «Об исполнительном производстве».

Что делать для получения рассрочки

Если заемщик заранее понимает, что сумма долга слишком велика для выплаты в полном объеме, то категорически не рекомендуется ожидать визита приставов, чтобы договориться с ними о рассрочке платежа, так только время можно потерять.

Правильный путь – это обращение в судебный орган, постановивший решение о взыскании задолженности в пользу кредитора. Должнику необходимо составить заявление с просьбой о предоставлении возможности платить долг по частям. Такое право предусмотрено ст. 434 ГПК РФ.

Причем делать это лучше сразу после получения постановления о возбуждении исполнительного производства, пока пятидневный срок для добровольного исполнения не истек.

Что писать в заявлении

На основании статьи 434 ГПК РФ, с прошением о предоставлении рассрочки можно обращаться не только должникам. Такое право есть также у приставов и взыскателей.

При рассмотрении вопроса, суд в первую очередь обращает внимание на обстоятельства, затрудняющие исполнение требований исполнительных актов.

Поэтому, чтобы получить рассрочку, в заявлении важно аргументировано изложить свою просьбу.

Заявление оформляется в письменной форме, в нем необходимо отобразить следующую информацию:

- дата постановления судом решения, которым определено взыскать долг по кредитным обязательствам;

- сумма, подлежащая погашению;

- указать когда решение вступило в законную силу;

- назвать стороны по делу;

- четко сформулировать обстоятельства, которые затрудняют выплатить долг единовременно, поэтому необходимо получить рассрочку;

- сроки погашения, размер ежемесячных выплат;

- дата, подпись. Если интересы должника представляет правозащитник, нужно приложить копию доверенности.

Распространенные причины, при наличии которых можно ходатайствовать о рассрочке:

- на содержании находятся иждивенцы;

- выплаты по алиментам;

- отсутствие постоянной работы;

- дорогостоящее лечение;

- нестабильное материальное положение;

- иные основания, из которых усматривается материальная несостоятельность должника.

Разумеется, что все изложенные причины в заявлении, должны быть подтверждены документально.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста, переходите, сегодня бесплатно!

Приложения к заявлению:

- копии заявлений для участников (исполнитель, взыскатель, поручители);

- документальные доказательства;

- можно составить график исходя из своих финансовых возможностей, по которому будет выплачиваться долг кредитору.

Если заемщик самостоятельно не предоставит график, тогда суд определяет порядок, сроки и ежемесячные суммы на основании материалов дела, с учетом мнения сторон.

Результаты рассмотрения

Судебный орган по итогам рассмотрения заявления выносит постановление, которым:

- удовлетворяет ходатайство – должнику удалось получить рассрочку на обозначенные сроки;

- отказывает в удовлетворении требований по причине недостаточной обоснованности. При таких обстоятельствах, заемщику будут применены меры принудительного взыскания.

При позитивном разрешении вопроса, главная задача должника – исправно вносить платежи по установленному графику рассрочки. Тогда ни кредитор, ни исполнители не имеют права требовать от заемщика погашать долг досрочно либо в других размерах, чем определил суд.

Рассрочка по мировому соглашению

Чтобы не допускать возбуждения исполнительного производства, еще на стадии судебного разбирательства заемщику можно попытаться договориться с кредитором о предоставлении рассрочки по кредитным обязательствам.

Реализуется этот способ путем заключения мирового соглашения между сторонами на основании статьи 39 ГПК России. А если исполнительное производство уже открыто, то руководствуясь статьей 50 ФЗ № 229, должник и кредитор также могут обратиться в судебную инстанцию с заявлением об утверждении мирового соглашения.

При достижении участниками условий, которые всех устраивают и не нарушают ничьих интересов, суд утвердит такое соглашение.

Петр Романовский, юрист В 2000 году окончил юридический факультет НИУ “Высшая школа экономики”. Работает в юридической сфере 16 лет, специализация – разрешение жилищных споров, сделки с имуществом, семейные дела, наследство, земельные споры, уголовные дела.

Источник: https://advocate-service.ru/pristavy/dogovoritsya-s-pristavami-o-rassrochke-platezha.html

Как договориться с судебными приставами выплачивать долг частями?

В каких случаях можно облегчить процедуру взыскания по долгу, если есть решение суда, – в разъяснениях юристов портала Правовед.ru.

Долг платежом красен. Особенно четко это понимают те, кто сталкивается с судебными приставами-исполнителями.

Судебные приставы занимаются принудительным взысканием долгов. Если от кредитных, алиментных, договорных обязательств можно умудряться отнекиваться, то, когда за дело берутся приставы, избежать обязанности уплаты долга мало кому удается.

Обязанность исполнения требований судебного пристава

Должник, которому вручили постановление о возбуждении исполнительного производства, имеет лишь пять дней на то, чтобы добровольно выполнить требование судебного пристава.

При этом, даже если по решению суда долгом составит «неподъемную» сумму – вся она будет указана в постановлении и всю ее необходимо будет оплатить в установленный срок. Разумеется, не каждый в состоянии в столь короткий период рассчитаться по накопленным долгам.

Многие считают, что как длительно набирался долг раннее, так и в дальнейшем можно растягивать обязанности по оплате.

Однако, судебные приставы – это не бесправные сотрудники банков или коллекторы, назойливые бывшие жены, пострадавшие от затопления соседи, несостоявшиеся партнеры по бизнесу и т.д. Приставы – «государевы люди», это должностные лица, которые имеют широкий набор жестких в действии правомочий.

Несогласованность действий по оплате долгов с судебным приставом может привести к тому, что взыскание будет обращено на доходы и (или) имущество должника.

И приставы не будут задавать вопросов, чем именно и каким образом должник хотел бы покрыть обязательства. Должника могут ограничить в различных гражданских правах, например, в выезде за границу, в управлении транспортными средствами.

Информация об имеющемся долге, которая будет в открытом доступе (даже в интернете), подпортит должнику репутацию в целом.

Можно ли договориться с приставами о рассрочке

Не каждый, кто накопил долги, в состоянии рассчитаться с ними в полном объеме разовой суммой в кратчайший срок.

Если ситуация такова – не стоит пускать исполнительное производство на самотек, в надежде, что как-нибудь потихоньку все уладится.

Судебные приставы очень спокойно реагируют на неплательщиков, не уговаривают и, тем более, не запугивают их. Они разыскивают все, что можно у должника забрать и этим погасить требуемые исполнительным листом суммы.

В число такого имущества входят квартиры, машины, бытовая техника, гаджеты, деньги на расчетных счетах и т.д.

Однажды должник остается без половины зарплаты на банковской карте, к нему приходят по месту проживания и описывают имущество, останавливают в аэропорту при наличии на руках «горящей» турпутевки, лишают водительских прав.

Чтобы всего этого не произошло, самое простое, что можно сделать в кратчайшие сроки после получения постановления – просить рассрочки исполнения судебного решения.

Обратите внимание! Рассрочка исполнения судебного постановления предоставляется не каждому.

Должнику необходимо будет доказать, что у него имеются обстоятельства, которые не позволяют в установленные судом сроки в полном объеме исполнить обязательства.

Чтобы не получить отказ, следует, чтобы до обращения за отсрочкой, полноту доказательств оценил юрист, который подскажет, какие документы желательно дособрать, чтобы закрепить свою позицию.

Заявление о предоставлении рассрочки исполнения постановления необходимо направлять не в службу судебных приставов, а в суд.

Порядок предоставления рассрочки

Должник может выбрать, в какой суд ему обратиться с просьбой предоставления рассрочки исполнения судебного решения. Это могут быть:

- суд, который рассматривал дело по долгу;

- суд по месту исполнения постановления.

Обратите внимание! Предоставления рассрочки исполнения судебного постановления вправе просить не только сам должник. Инициатива может исходить от взыскателя или судебного пристава. Каждая ситуация уникальна, поэтому не будет лишним получить по конкретному делу консультацию у юриста.

Заявление о предоставлении рассрочки желательно направить в суд в течение пяти дней с даты получения судебного постановления.

Госпошлина при подаче заявления не платится.

Составляется заявление в нескольких экземплярах, количество которых равно, помимо экземпляра суда и самого заявителя, количеству сторон исполнительного производства. Служба судебных приставов также входит в число лиц, получающих заявление должника.

Заявление должно содержать:

- реквизиты суда, в который оно направляется, и реквизиты заявителя;

- информацию о вынесенном по долгу судебному решению;

- информацию о самом долге;

- причины, не позволяющие своевременно исполнить решение суда (тяжелое материальное положение, наличие иждивенцев, болезнь, обязательства по кредитам и т.д.);

- просьбу предоставить рассрочку исполнения решения на определённый срок и на определенных условиях. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Обратите внимание! Указанные в заявлении о предоставлении рассрочки обстоятельства, исключающие возможность своевременного исполнения долговых обязательств, должны документально подтверждаться.

В качестве доказательств могут быть представлены – свидетельства о рождении детей, справка об инвалидности, справки о доходах, квитанции по оплате коммунальных услуг, ипотечный договор, пр. При необходимости, возможно опираться на показания свидетелей (в этом случае, следует заблаговременно позаботиться об их обязательной явке на судебное заседание).

Обратите внимание! Законодательство не требует предоставления суду графика платежей, по которому должник планирует расплачиваться. Однако, приложить такой документ к заявлению о рассрочке все же желательно.

Это, во-первых, покажет суду (и взыскателю) обдуманность решений должника, наглядно продемонстрирует его реальные материальные возможности.

Во-вторых, суд учтет пожелания должника, а не установит график платежей, руководствуясь исключительно своим мнением, которое не может учитывать всех нюансов материального положения должника (в том числе в обозримом будущем).

В заявлении также указываются те документы, которые к нему прикладываются. Проставляется дата, а также заверяющая заявление подпись самого заявителя.

Обратите внимание! В суд можно обратиться не только с просьбой предоставления рассрочки исполнения судебного решения, но и с просьбой отсрочки, изменении способа или порядка уплаты долга, индексации.

Если суд примет положительное решение по заявлению должника, судебные приставы будут руководствоваться установленным судом графиком погашения. Однако, если должник отступит от нового графика, либо будет платить не в тех размерах, что им установлен, вновь встанет вопрос о принудительном взыскании.

Кроме того, взыскатель сможет обратиться в суд, который, вполне возможно, отменит разрешенную ранее рассрочку. В этом случае, принудительного взыскания уже не избежать.

Как платить приставам, чтобы не арестовали имущество

Имущество должника могут арестовать уже в период, данный для добровольного исполнения предписаний исполнительного листа. Таким образом, пристав обеспечивает некую гарантию, что требования имущественного взыскания будут, хоть в части, но исполнены.

Арест имущества должника допускается, если сумма взыскания более 3000 руб.

Арест не только не позволяет должнику распоряжаться своим имуществом, но и может ограничить право пользования им. Кроме того, арестованное имущество в дальнейшем может быть выставлено на торги в счет погашения долга.

Обратите внимание! Под арест может попасть имущество, которое фактически не принадлежит должнику, но право собственности других лиц на него нет возможности доказать.

Это, например, ноутбук, телевизор, мебель, иные предметы без документов, находящиеся в комнате должника, проживающего в квартире совместно с другими лицами.

Чтобы не вынуждать судебных приставов прибегать к радикальным мерам, необходимо их деятельно убедить в том, что должник не намерен увиливать от долга, прятаться и всеми силами старается исполнить решение суда. Для этого, как вариант:

- хотя бы понемногу, но постоянно выплачивать часть присужденной суммы;

- предоставить приставу сведения о банковских счетах, с которых возможно списание определенного размера денежных сумм;

- при наличии оснований, обратиться в суд с просьбой рассрочки по платежам;

- постараться заключить с взыскателем мировое соглашение о порядке и сроках выплаты долга.

Как договориться с судебными приставами по оплате долга

Дело пристава – принимать меры, чтобы судебное решение было исполнено в полном объеме в установленные сроки.

Если должник добровольно не исполняет требований суда, приставы вынуждены принимать принудительные меры к исполнению.

Причем, такое участие судебных приставов накладывает на должника дополнительные обязанности – он должен вынужден оплатить в бюджет работу приставов (против себя же самого).

Исполнительский сбор равен 7% от суммы, которая подлежит взысканию, и не может быть меньше 1000 руб.

Договариваться с судебными приставами о каком-либо удобном для должника графике оплаты – бессмысленно. Приставы – исполнители. Они следуют только судебным решениям.

Даже, если с взыскателем заключено мировое соглашение на стадии исполнительного производства, оно должно быть утверждено в судебном порядке, чтобы приставы приняли его во внимание.

Исполнительное производство должнику всегда следует держать на контроле. И не только для того, чтобы вовремя передавать приставам информацию об оплате по исполнительному листу и о возможных задержках этой оплаты.

Контроль исполнительного производства позволит избежать принудительных мер взыскания, ограничения должника в правах, убережет имущество от ареста, а банковские счета – от излишнего или необоснованного списания денежных средств.

Резюме

Суммы долга, которые признаны судом, будут взысканы судебными приставами в любом случае. Рано или позже. Должник может быть оставлен с минимумом средств к существования и в минимально пригодном для проживания жилье. Более того, задолженность перейдет и к наследникам.

Чтобы всего этого не случилось, а процесс исполнительного производства прошел максимально мягко и с минимумом потерь для должника – вовремя консультируйтесь с юристами. Законодательство имеет массу тонкостей, а каждое долговое дело – массу нюансов. Наши специалисты помогут разобраться именно в вашей ситуации.

Получить необходимую помощь можно, позвонив по указанным номерам телефонов или связавшись с нами через форму сайта.

Источник: https://zen.yandex.ru/media/pravoved/kak-dogovoritsia-s-sudebnymi-pristavami-vyplachivat-dolg-chastiami-5ad8a9147ddde84cc3bca2fd

Можно ли платить долг судебным приставам частями?

Когда кредитные долги передаются на принудительное исполнение, то заёмщики-должники общаются уже не с сотрудниками банка, а с судебными приставами-исполнителями. И тут у многих возникает вопрос: “Как не платить долг приставам?”.

Федеральный закон «Об исполнительном производстве» предоставляет объём полномочий по применению мер принудительного исполнения, в том числе и обращение взыскания на имущество и доходы должника.

Когда должник получает постановление о возбуждении исполнительного производства, он обязан исполнить требование судебного пристава в срок. Согласно содержанию п. 12 ст. 30 ФЗ «Об исполнительном производстве» срок для добровольного исполнения требований составляет пять дней с даты получения постановления.

Таким образом, если долг перед банком составляет сотни тысяч рублей, что отражено в исполнительном документе, то должник обязан именно эту сумму внести на счёт судебных приставов.

Но если должник не мог платить по кредиту, то естественно, он не сможет исполнить требование судебного пристава-исполнителя единовременно. Что ему грозит?

После того, как приставом будет установлено, что должник не заплатил деньги в срок, начинаются мероприятия по розыску имущества, денежных средств и доходов, на которые может быть обращено взыскание.

В качестве принудительной меры судебный пристав-исполнитель может ограничить должнику выезд за пределы территории России, а также ограничить его в пользовании специальным правом, в частности – правом управления транспортным средством.

Как избежать этих неприятных мероприятий и погашать долг частями?

Самый простой и доступный как по времени, так и по объёму документов способ избежать принудительных мер и вернуть долг без особых потерь в доходах и имуществе – это предоставление рассрочки исполнения решения суда.

Важно! В случае получения рассрочки должник будет гасить долг частями, а судебные приставы охотно уберут его исполнительное производство в сторону, потому что в отношении такого должника никаких мер принудительного исполнения проводиться не может.

Что нужно сделать для получения рассрочки?

Не дожидаться визита судебного пристава, а постараться в отведённый им пятидневный срок обратиться в суд, который вынес решение о взыскании долга перед банком, с заявлением о предоставлении рассрочки исполнения решения суда. Такое право должника предусмотрено положениями ст. 434 Гражданского процессуального кодекса РФ.

В заявлении указать дату вынесения решения о взыскании долга по кредиту, взысканную сумму, дату вступления решения в законную силу.

Изложить, что исполнить решение суда единовременно нет возможности по причине … (обычно указываются такие причины, как наличие иждивенцев, алиментные обязательства, оплата коммунальных услуг либо по договору аренды жилья – любые обстоятельства, подтверждающие материальную несостоятельность заявителя). И попросить предоставить рассрочку исполнения решения на определённый срок. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Важно! Например, присуждён долг в размере 150 000 рублей. Рассрочка может быть предоставлена на 15 месяцев с уплатой ежемесячно по 10 000 рублей.

К заявлению прилагаются следующие документы:

- копия заявления – по количеству сторон исполнительного производства: взыскателю (кредитору), поручителям (если имеются), судебным приставам;

- документы, подтверждающие невозможность единовременного исполнения решения (свидетельства о рождении детей либо справка об установлении инвалидности – для доказательства наличия иждивенцев, справка о доходах, квитанции по оплате коммунальных услуг, кредитные договоры, в общем, все документы, подтверждающие финансовые обязательства);

- график погашения долга (желательно, но не обязательно)

Если график не составить самостоятельно, с учётом собственных возможностей платить долг банку, то суд может в случае предоставления рассрочки определить порядок, срок и размер платежей. И не всегда то, что определяет суд, по силам должнику.

Важно! Поэтому и желательно представить суду свой график, чтобы показать свои возможности, на которые должник рассчитывает при обращении в суд.

Последствия обращения в суд за рассрочкой исполнения решения

Суд может удовлетворить заявление либо отказать в его удовлетворении. В любом случае будет вынесено определение. Если в предоставлении рассрочки будет отказано, то общения с судебными приставами и применения мер принудительного исполнения должнику уже не избежать.

Важно! Поскольку банки обычно являются строгими взыскателями, то любые изменения в материальном положении должника либо изменение места работы будут банком отслеживаться и сообщаться приставу.

Если же рассрочка будет предоставлена, то ни банк, ни судебные приставы требовать от должника исполнения сверх платежей по рассрочке не вправе. То есть, пока должник добросовестно исполняет полученную рассрочку, он ни взыскателю, ни судебным приставам не интересен.

Но если рассрочка будет исполняться не вовремя и не в полном объёме, то банк может обратиться в суд и потребовать отменить эту рассрочку, что суд и сделает, поскольку это требование будет правомерным. А последствия в этом случае будут такими же, как при отказе суда в предоставлении рассрочки.

Мировое соглашение между должником и взыскателем

Другой способ избежать принудительных мер и отдавать долг частями – это заключение мирового соглашения между должником и взыскателем.

Мало кто знает, что банки охотно идут на утверждение мировых соглашений с должниками. Они заключаются как в ходе судебного рассмотрения дела по иску банка, так и в рамках исполнительного производства.

Утвердить мировое соглашение в ходе судебного разбирательства сторонам позволяет ст. 39 Гражданского процессуального кодекса РФ. Если условия такого соглашения не нарушают прав и интересов третьих лиц, устраивают и банк, и ответчика, то суд его утвердит.

Обычно мировые соглашения с банком представляют собой те же условия, что были при действии кредитного договора, только заёмщику ещё предоставляется срок для погашения просроченной задолженности, возмещения банку судебных расходов, и только потом заемщик входит в прежний график платежей.

Важно! Если в отношении должника уже возбуждено исполнительное производство, то в соответствии с правилами ст. 50 ФЗ «Об исполнительном производстве» при обращении взыскателя и должника в суд может быть также утверждено мировое соглашение.

Оно будет также повторять условия кредитного договора, который к моменту возбуждения исполнительного производства, кстати, уже будет прекращён. На этой стадии банки не всегда охотно идут на мировое соглашение, потому что сам факт прекращения действия кредитного договора противоречит возобновлению начисления процентов и неустойки, предусмотренных условиями мирового соглашения.

Тем не менее, практика по заключению таких мировых между должником и взыскателем имеется.

Как заключить мировое соглашение?

Во-первых, само соглашение подразумевает обоюдную волю сторон договориться об оптимизации погашения долга.

Во-вторых, в этом случае должнику не нужно идти в суд самостоятельно – сначала нужно обратиться в банк. На стадии судебного разбирательства заключить мировое соглашение предложит суд, и здесь необходимо соглашаться и просить кредитора о подготовке условий.

Важно! Если банк согласится, то уже на следующем судебном заседании мировое соглашение будет утверждено.

На стадии исполнительного производства судебный пристав-исполнитель может подсказать о возможности мирового пути решения проблемы с долгом. И должник обращается в банк с заявлением о заключении мирового соглашения. Если банк посчитает, что ему выгодно такое соглашение, то подготовит документы и обратится в суд вместе с должником.

Мероприятия по рассрочке долга целесообразны в том случае, если у должника имеется имущество, депозиты в банках или если профессиональная деятельность связана с регулярными поездками за границу или перемещением на личном транспортном средстве. Тогда в целях сохранения имущества от возможного обращения взыскания и избежания возможных ограничений стоит позаботиться о том, чтобы гасить долг частями – либо в рассрочку, либо по мировому соглашению.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует – напишите в форме ниже.

Источник: https://dolgi-net.ru/lot-of-debt/bank-loan/dolg-sudebnym-pristavam-chastyami/

Как оплатить долг судебным приставам?

Многим путешественникам долги перед судебными приставами не дают возможности выезжать за границу. Это может быть неоплата штрафа, пени, задолженности по алиментам, по кредиту и прочие несвоевременно оплаченные платежи. К сожалению, не все знают, как правильно погасить долг судебным приставам. Рассмотрим этот вопрос более подробно.

Если ранее вносить платежи можно было только через кассы банковских учреждений, сейчас все гораздо проще. Существует несколько способов оплаты:

- на официальном сайте ФССП или мобильном приложении;

- через «Сбербанк онлайн»;

- в кассе любого банковского учреждения;

- внести оплату непосредственно судебным приставам;

- через терминал.

Плательщик вправе выбрать один из них. Реквизиты на оплату можно взять у сотрудников ФССП, в банковском учреждении или на портале ФССП.

Оплата долга на сайте ФССП или в мобильном приложении

На этих ресурсах есть специальное меню: «Банк данных исполнительных производств». С его помощью можно узнать, есть у физического или юридического лица долг и какими способами его погасить.

При поиске задолженности в поля вносят следующие данные:

- ФИО;

- дату рождения;

- регион проживания или регистрации.

После этого система выдаст информацию о том, есть у заявителя задолженность или нет. Также будут предложены способы оплаты в случае наличия такой задолженности:

- Через платежную систему «Госуслуги». Должник должен использовать банковскую карту или счет мобильного телефона.

- Через специальный сервис «Robokassa». В этом способе также предусмотрена оплата банковской картой. Есть ограничения. Максимальная сумма платежа составляет 15 тыс. руб. в день.

- Через специальные система оплаты задолженности «Промсвязьбанка» и «Лидер». Должник также должен воспользоваться банковской картой.

- Произвести оплату с помощью систем «Электронные деньги». К таким относят Qiwi кошельки, Webmoney и Яндекс.Деньги. Установлены ограничения по оплате: в день должник не может оплатить более 15 тыс. руб.

Должнику останется только выбрать подходящий вариант, нажать на него. В открывшемся окне заполнить обязательные поля, а затем оплатить и сохранить квитанцию.

В мобильном приложении ФССП оплата производится аналогичным способом. Нужно нажать на пункт меню «Банк данных исполнительных производств». Выбрать, к какой категории относится должник, ввести данные, а затем оплатить задолженность одним из предложенных способов.

Оплата долга через «Сбербанк онлайн»

Чтобы воспользоваться этим способом, необходимо зайти на официальный сайт «Сбербанка». Также стоит учесть, что оплатить могут только те должники, у которых есть карта этого банковского учреждения.

Комиссии за снятие средств в банкоматах: Альфа Банк

На сайте есть специальное меню «Платежи и переводы». Выбрать пункт «Службы судебных приставов».

В открывшемся окне внести необходимую информацию.

В пункте «Выберите услугу» отметить пункт «Поиск задолженности». После этого внести следующую информацию:

- номер карты, с которой будет произведена оплата;

- номер СНИЛС;

- серию и номер национального паспорта;

- ИНН.

Далее нажать на кнопку «Продолжить». Оплата будет произведена в течение нескольких минут. Затем система выдаст квитанцию. Ее нужно сохранить или распечатать, чтобы предоставить судебным приставам в качестве доказательства оплаты долгового обязательства.

Оплата долга через кассу банка

Этот способ всегда пользовался популярностью среди задолжников. Оплату производят по квитанции, которую можно получить у сотрудников ФССП или распечатать с официального сайта службы.

С этой квитанцией нужно пойти в кассу банка. При необходимости предоставить паспорт гражданина и другие документы. Кассир произведет оплату, выдаст копию квитанции, которую нужно сохранить, чтобы предоставить судебным приставам.

Оплата долгам судебным приставам

Внести платеж можно непосредственно судебному приставу. Для этого нужно явиться в отделении службы, взяв с собой квитанцию. Именно на ее основании будет зачислена оплата в счет погашения задолженности.

Важно! Судебный пристав в присутствии плательщика должен заполнить второй экземпляр квитанции.

Указать в какой срок была произведена оплата, поставить свою подпись и дату принятия оплаты. Плательщик должен сверить все данные, чтобы в последствие не возникло никаких проблем.

При выборе такого способа оплаты стоит учитывать, денежные средства поступят на счет плательщика в течение 3-7 рабочих дней. Это связано с тем, что изначально они зачисляются на консолидированный счет судебных приставов, а затем с него уже происходит распределение.

Оплата долга через терминал

Через это устройство ежедневно сотни людей оплачивают различные услуги. Не стали исключением и платежи судебным приставам. Терминалы расположены в большинстве торговых точек, аэропортах и прочих учреждениях.

Чтобы внести оплату, плательщик должен знать номер исполнительного производства. Его можно уточнить на сайте ФССП в пункте меню «Банк данных исполнительных производств». Также номер исполнительного производства указан в квитанции на оплату.

Уплата долга в терминале «Qiwi»:

- выбрать пункт «Оплата услуг»;

- перейти к «Штрафы, госпошлины»;

- выбрать «Служба судебных приставов»;

- указать номер исполнительного производства;

- произвести оплату, выполнив указанные действия.

Такой способ оплаты не подходит, если должник узнал об ограничении на выезд при вылете. Дело в том, что обмен данными с ФССП при оплате через терминал происходит в течение нескольких дней. Поэтому денежные средства на счет должника будут перечислены позже.

Как сообщить об оплате судебным приставам

На счет должника оплата зачисляется в течение определенного времени. Как правило, через 5-10 рабочих дней. Долг будет списан после того, как на счет поступят деньги. Судебные приставы видят в базе внесенные изменения.

Чтобы подтвердить оплату лично, нужно прийти в отделение ФССП. С собой необходимо иметь квитанцию на оплату, документы, подтверждающие личность. Судебный пристав внесет изменения, отметит оплату. Но тут есть один нюанс. Оплата будет отмечена, но зачтется она только после поступления денежных средств на счет должника.

Можно ли оплатить долг частями

Да, такое возможно. Но для этого должны быть веские основания. Отсрочить или разделить оплату на несколько частей можно только на основании решения суда. То есть, изначально должник должен обратиться в суд. Написать соответствующее заявление.

Предоставить доказательства того, что он не может внести оплату в данный момент в полном размере. Также предоставить ходатайство о том, чтобы оплата долга была перенесена или разделена на определенные части. Все это возможно согласно законодательству РФ.

Также должник имеет право просить об отмене оплаты 7% от суммы долга, которые оплачивают в качестве исполнительного сбора. Решение принимают на основании предоставленных документов.

Не стоит копить долги по исполнительным производствам. Они могут негативно сказаться на благосостоянии должника. У него могут арестовать имущество, запретить выезд за границу. Могут быть применены и другие штрафные санкции. Лучше своевременно рассчитываться по своим обязательствам.

Источник: https://bankstoday.net/last-articles/pogashenie-dolga-sudebnym-pristavam-sposoby-oplaty

Как расплатиться с долгами в три шага. Инструкция

Долги и кредиты связывают нас по рукам и ногам, не дают нормально спать ночью и наслаждаться полноценной жизнью. Избавиться от сокрушительного веса большого количества займов непросто. В этой статье вы узнаете, какие усилия нужно приложить, чтобы найти деньги для кредиторов и перестать, наконец, жить от зарплаты до зарплаты.

Взять в долг проще пареной репы, а вот вылезти из пут долгов и кредитов в одночасье не удастся. Здесь нужен системный и продуманный подход. Независимо от типа вашего долга – занял у друга до зарплаты, опустошил кредитную карту, взял потребительский кредит, ипотеку или заем на покупку автомобиля – действовать надо в следующие три шага.

Шаг 1-й

Запишите в две колонки свои доходы и расходы. Слева укажите зарплату и остальные источники денег в вашей семье, справа – текущие расходы. Чтобы было легче оперировать, разделите их на пять частей:

- Продукты и непродовольственные товары

- Услуги ЖКХ, мобильных операторов, провайдеров; транспорт

- Траты на одежду, обувь, лекарства

- Деньги на личные нужды

- Заначка (сбережения).

На другом листе запишите все свои долги и сроки их погашения. Структурируйте их от наименьшего к наибольшему. Это позволит вам получить четкое представление, сколько денег ежемесячно вам придется отдавать.

Шаг 2-й

Проанализируйте: какие внутренние убеждения привели вас к тому, что вы оказались в долгах? Выясните: откуда взялись задолженности, под влиянием чего, и почему вам тогда казалось это верным? Сейчас очень важно изменить эти убеждения, чтобы впредь не набрать новых долгов и по факту только пересесть из одной долговой ямы в другую.

Шаг 3-й

Составьте график выплат. Подсчитайте, сколько времени вам понадобится, чтобы расквитаться с долгами, используя только ту часть доходов, что остается за вычетом обязательных платежей, трат на питание и т.д. Если ваши сроки вам это позволяют, то просто проявите дисциплину и отдавайте долг частями либо откладывайте их в конверт, чтобы позже вернуть всю сумму сразу.

Если же ситуация куда более запущена, и ваш доход не только не позволяет расплатиться с долгами в срок, но и вынуждает копить новые, то вам срочно нужно менять стратегию.

Даже не думайте бежать в ближайший банк и брать кредит! Кредит – это очередной долг. Попытка закрыть старый долг новым – не вариант. Вместо этого лучше:

– Начните экономить. Пересмотрите рацион своей семьи в пользу простых, полезных и недорогих продуктов.

Откажитесь от частых посиделок в кафе, поездок на такси, дорогих подарков себе и близким. Собирайте чеки, это поможет вам контролировать все денежные потоки.

Жить «затянув пояса» вам потребуется только до погашения долгов. После можете снова баловать себя, но в меру (см. шаг 2).

– Ликвидируйте мелкие долги. Тратьте свободные средства в первую очередь на погашение наименьших займов, в то время как по крупным платите минимум. Это даст психологический эффект: сокращая число своих заимодавцев, вы пойдете от «маленьких побед» к большим.

– Избегайте соблазнов. У каждого из нас есть любимый супермаркет или интернет-магазин, дорогой сердцу ресторан, бутик с парфюмерией и так далее. Независимо от степени соблазна, лучше избежать его до тех времен, пока вы не погасите душащие вас долги.

– Бросьте пить и курить. Сигареты и алкогольные напитки, согласитесь, стоят немало, а пользы от них никакой – вы покупаете яд для своего организма. Сейчас самое время прекратить тратить на них деньги! Также стоит отказаться от других дорогостоящих привычек вроде утреннего латте, обедов в ресторане, перекусов в фаст-фуде. Готовьте дома и приносите ланчбокс с собой.

– Найдите дополнительный заработок. У всех есть такой талант или навык, на котором можно зарабатывать. Например, за деньги можно переводить тексты, рисовать портреты, решать алгебру и физику, шить, чинить и так далее. Возьмите работу на дом и увеличьте свой доход.

– Тормошите своих должников. Добейтесь возврата денег, которые вы дали в долг родным, друзьям или коллегам. Да, такие разговоры неприятны, но они необходимы для улучшения вашего финансового положения.

– Продайте то, что вам не нужно. Наведите в квартире, дома и на даче порядок. Вы обязательно найдете то, чем вы давно не пользуетесь и без чего вполне можете обойтись. Продайте ненужные в быту вещи и пустите прибыль на погашение долгов. Объявление о продаже можно дать на специальных сайтах или в соцсетях.

– Обратитесь в банк, где обслуживается ваш кредит, и попросите об отсрочке. Если ваша временная неплатежеспособность связана с болезнью, принесите соответствующие документы.

Банк должен пойти навстречу, ведь он так же заинтересован в полном возврате кредита.

Он может предоставить вам отсрочку выплат по кредиту или продлить срок кредитования, изменив график ежемесячных платежей.

– Платите больше минимума. Если ваш банк не штрафует и не берет комиссию за досрочное погашение кредита, то вы смело можете платить больше минимального размера платежа, чтобы сэкономить на процентной ставке и ускорить полную выплату долга, когда вам будут позволять средства.

Продумывая график раздачи долгов, не забывайте и о себе. Расставьте приоритеты так, чтобы вам удавалось сберегать какую-то часть от дохода для себя. Это позволит вам одновременно и освобождаться от долгов, и чувствовать себя уверенно благодаря росту личных накоплений.

Тратьте деньги с умом и вкладывайте их в самосовершенствование.

Источник: https://www.ktk.kz/ru/blog/article/2018/09/20/103079/

Нао «пкб»

Погашение судебной задолженности частями

Уклонение от выполнения взятых по кредиту обязательств может привести к судебному разбирательству и взысканию задолженности приставами, в праве которых конфисковать имущество должника, наложить арест на его активы и банковские счета. Если погашение судебной задолженности на требуемых условиях невозможно, стоит попытаться договориться о рассрочке.

Последствия неисполнения требований судебных приставов

Если при образовании долга перед банком заемщик может долгое время уклоняться от исполнения кредитных обязательств, то после начала исполнительного производства в дело вступают судебные приставы, и у должника есть всего 5 дней, чтобы добровольно выплатить долги. Если в течение этого срока требуемая сумма не выплачивается, взыскание может быть обращено на активы, банковские счета и имущество неплательщика, которые вначале описываются, а затем конфискуются согласно статьям Федерального закона № 118.

Кроме вышеприведенных последствий, к должнику могут быть применены санкции, например, запрет:

- на выезд за границу;

- на управление транспортными средствами;

- на открытие банковских счетов;

- на приобретение движимого и недвижимого имущества.

Применение подобных ограничений в гражданских правах возможно только по решению суда и если на это есть веские основания, например вероятность сокрытия имущества, финансовых махинаций, выезда за пределы России.

Также следует помнить о статье № 315 УК РФ.

Можно ли договориться с приставами о рассрочке

После начала исполнительного производства главная задача должника — не пускать его на самотек, а постараться договориться с приставами об оплате части судебной задолженности и рассрочке платежей.

Для этого потребуется доказать наличие особых обстоятельств, которые не позволяют исполнить долговые обязательства в установленный судом срок.

При этом время рассмотрения заявления может достигать нескольких месяцев, поэтому при его подаче лучше воспользоваться помощью юриста, который поможет собрать необходимые документы и оценит полноту доказательств, чтобы закрепить позицию в суде. Заявление направляется именно в суд, а не в отдел ФССП, занимающийся взысканием задолженности.

Как предоставляется рассрочка

Изменение условий исполнительного производства в отношении неплательщика может быть осуществлено:

- судом, рассматривающим дело о задолженности;

- судом по месту исполнения постановления.

Должник вправе сам выбирать, в какую инстанцию направить заявление. Также это могут сделать судебные приставы или сам кредитор, если обстоятельства исполнительного производства требуют этого.

Заявление необходимо передать на рассмотрение в течение 5 дней с момента судебного решения, составив его в нескольких экземплярах, которые будут предоставлены суду, приставам и истцу. Бумага должна содержать:

- данные о задолженности, включая причины ее возникновения (тяжелое материальное положение заемщика, болезнь и прочее);

- информацию о судебном решении по делу;

- срок предоставления рассрочки и сумму ежемесячного платежа;

- реквизиты заявителя и реквизиты суда, в который она направляется.

Отдельно к заявлению должны быть приложены документы, подтверждающие невозможность своевременного исполнения долговых обязательств на первоначальных условиях, среди которых:

- уведомление о сокращении с места работы;

- свидетельство о рождении детей;

- квитанция по задолженностям за коммунальные услуги;

- договор ипотеки.

Желательно также приложить график внесения платежей, который должник считает приемлемым для погашения судебной задолженности. Законодательство не требует этого, но график поможет показать суду стремление рассчитаться с долгами и заверит кредитора в том, что средства будут возвращены.

Если заявление об отсрочке будет рассмотрено положительно, должнику придется вносить платежи по кредиту строго в рамках нового графика и в указанных суммах. Нарушение графика станет основанием для отмены предоставленной ранее рассрочки. Кроме этого, кредитор будет вправе ходатайствовать в суде о материальном обеспечении иска путем наложения ареста на имущество должника.

Правила погашения судебной задолженности частями

После оформления рассрочки заемщику придется неукоснительно выполнять условия договора, чтобы избежать принудительного взыскания долга путем конфискации имущества и ареста счетов. Для этого нужно:

- регулярно вносить платежи по кредиту;

- предоставлять приставам всю необходимую информацию о банковских счетах и имеющихся активах;

- своевременно реагировать на оповещения и повестки.

Стоит отметить, что утаивание информации о счетах и имуществе от судебных приставов грозит неплательщику уголовной ответственностью в рамках статьи 177 УК РФ о «Злостном уклонении от погашения кредиторской задолженности».

Оптимальный вариант решения проблемы — заключить мировое соглашение с кредитором, договорившись о новом графике выплат долга. Это можно сделать даже во время исполнительного производства, потребуется только утверждение договора в судебном порядке.

Оформление рассрочки по судебной задолженности имеет массу нюансов, невнимательность к которым может только усугубить положение должника. Лучше пытаться оформить рассрочку непосредственно в банке, где был взят кредит, либо в коллекторском агентстве, что позволит не только избежать долгого и трудного судебного процесса, но и сохранить положительную кредитную историю.

Источник: https://www.collector.ru/blog/dolg-sudebnym-pristavam-chastyami/

Взыскивая задолженность по кредиту, банк обязан доказать обоснованность всех сумм по иску. С этой целью оформляется расчет долга в виде отдельного документа, либо непосредственно в исковом заявлении. Так как заемщик имеет право знакомиться со всеми материалами дела, он может подготовить и представить контррасчет задолженности по кредиту для суда.

В нем можно ссылаться на неточные суммы основного долга или процентов, на необоснованность начисления комиссий и штрафов, на отсутствие оснований для взыскания по срокам давности. Подробнее о правилах расчета задолженности читайте в нашем материале.

Что такое расчет задолженности для суда

Одно из главных правил судебного дела — каждая сторона должна доказать обоснованность своих требований. Взыскателем задолженности по кредиту является банк. Именно он должен обратиться в суд с заявлением о выдаче приказа или с иском. Для подтверждения обоснованности требований банк должен доказать:

- факт наличия кредитных обязательств между истцом и ответчиком (это подтверждается договором);

- факт возникновения просрочки по одному или нескольким кредитным платежам (подтверждается выпиской по счету о поступлении средств от заемщика);

- все суммы долга, которые банк просит взыскать с ответчика (с этой целью оформляется расчет задолженности).

Банк может представить в суд документ, в котором заемщик признает всю сумму основного долга, начисленные проценты, комиссии, штраф. Для истца это идеальный вариант, так как взыскать задолженность будет проще.

В распоряжении банка есть все необходимые сведения и документы, чтобы сделать расчет долга. Расчет основывается на кредитном договоре и графике платежей, выпискам по счету. Порядок начисления процентов определяется по условиям договора или по нормам Гражданского кодекса РФ.

Заемщик может полностью признать иск и согласиться со всеми требованиями. В этом случае контррасчет задолженности не потребуется. Заемщик может вообще ничего не писать в суд, не участвовать в заседании. Дело будет рассмотрено в отсутствие ответчика, завершится полным удовлетворением иска. Если же у заемщика есть возражения по сумме взыскания, он вправе подготовить и представить контррасчет задолженности по кредиту.

Когда нужно сделать расчет задолженности

Порядок взыскания по судебному приказу и по исковому заявлению существенно отличается. Банк обязан подготовить и представить расчет задолженности по обоим указанным вариантам взыскания. Но у должника возможность ссылаться на контррасчет появиться только при рассмотрении иска. В возражениях на приказ тоже можно ссылаться на неправильность расчета задолженности, но это не влияет на выдачу или отмену судебного акта.

При вынесении судебного приказа

Выдача судебных приказов возможна только по бесспорным обязательствам. К ним относится и кредит, так как заемщик подтверждает свою обязанность вернуть деньги в договоре. Банк сможет получить приказ, если общая сумма долга не превышает 500 тыс. рублей. Вопрос с расчетом задолженности в приказном производстве решается следующим образом:

- при подаче заявления мировому судье банк обязан представить расчет долга, подтверждающие документы (договор на кредит, график платежей, выписку по счету и т.д.);

- должника уведомляют об обращении взыскателя, дают время на подачу возражений (10 дней);

- в возражениях можно указать только о несогласии с приказом и просьбе об его отмене;

- контррасчет долга по кредиту для отмены приказа не нужен.

Подавая возражения, должник может указать там любые доводы и основания, в том числе о несогласии с расчетом сумм. Но даже если таких доводов не будет, судья все равно отменит приказ. Самое важное, чтобы возражения были направлены в суд в течение 10 дней.

Если судья отменит приказ, банк сохраняет право на взыскание кредитного долга по иску. Скорее всего, исковое заявление будет подано сразу после аннулирования приказа. При разбирательстве иска ответчик сможет представить любые доказательства и возражения, в том числе контррасчет задолженности по кредиту.

При рассмотрении иска

Разбирательство по исковому заявлению — это состязательный процесс. Судья будет проводить заседания, заслушивать стороны, изучать представленные доказательства. В части расчета задолженности по кредиту у истца и ответчика есть следующие права и обязанности:

- банк обязан представить расчет и обоснование своих требований вместе с иском (расчет можно сделать отдельным документом или прямо в исковом заявлении);

- ответчик вправе знакомиться со всеми материалами дела, проверять обоснованность взыскания и правильность расчетов;

- при несогласии с взыскиваемыми суммами можно подготовить контррасчет для суда;

- чтобы доказать обоснованность контррасчета, ответчику нужно представить соответствующие документы (например, платежки по кредиту, если банк не учел какие-либо суммы в своем расчете).

До вынесения решения истец может уточнять свои требования, в том числе увеличивать или уменьшать сумму взыскания. Например, банк может доначислить неустойку на количество дней судебного процесса. Для уточнения исковых требований подается отдельное заявление, и делается дополнительный расчет.

При наличии в деле расчета и контррасчета задолженности стороны могут оформить мировое соглашение. Например, если ответчик признает всю сумму основного долга, но возражает против начисления комиссий и штрафов, банк может согласиться снять эти требования. Заключение мирового соглашения позволяет быстро закончить рассмотрение дела, в чем напрямую заинтересован взыскатель. Но без согласия обеих сторон суд не вправе утверждать мировое соглашение.

Кто делает расчет долга для суда

Истец обязан сделать расчет задолженности по кредиту для суда, независимо от варианта взыскания. Если банк уступил право требования коллекторской компании, она сама может подать документы на судебное взыскание. Так как коллекторская фирма будет истцом в суде, она тоже будет обязана представить расчет.

У ответчика нет обязанности подавать в суд какие-либо документы и доказательства и свои контррасчеты. Но если заемщик намерен защищаться от взыскания, путем подачи контррасчета и доказательств можно:

- доказать отсутствие задолженности, если все платежи по кредиту были выплачены точно в срок;

- уменьшить сумму взыскания по срокам исковой давности;

- снизить размер долга, если банк неправильно рассчитал проценты;

- уменьшить общую сумму задолженности за счет отказа во взыскании комиссий и штрафов.

Расчет задолженности по кредиту для суда обязан сделать истец, т.е. банк

У заемщика есть право оформить и подать контррасчет по взыскиваемым суммам. Для подготовки контррасчета нужно знать общую сумму задолженности, период просрочки, процентную ставку, даты и суммы внесенных платежей. Для расчета можно воспользоваться онлайн-калькулятором, в котором уже есть все необходимые формулы.

Чтобы использовать все варианты защиты при взыскании по кредиту, заемщик может поручить ведение дел в суде юристу, другому представителю. В доверенности нужно указать перечень полномочий представителя, в том числе по подписанию документов. При наличии такого полномочия юрист сможет сам подготовить, подписать и представить контррасчеты, заявления, ходатайства, жалобы и другие документы.

Как рассчитать задолженность

Оспорить расчет задолженности по кредиту очень сложно. Банк считает все суммы требований в специальных программах, поэтому вероятность технической ошибки невелика. Но путем подготовки контррасчета и сверки его с данными банка ответчик может добиться:

- частичного снижения суммы взыскания по срокам давности (например, если период просрочки по некоторым платежам графика превысил 3 года);

- снижения суммы процентов, если она будет несоразмерна основному долгу (такие вопросы решаются на усмотрение суда);

- снизить сумму взыскания, доказав факт оплаты по части платежей (например, если банк не учел их в своем расчете).

Для подготовки к судебному процессу по взысканию кредита рекомендуем проконсультироваться с нашими юристами. Они изучат вашу ситуацию, помогут выбрать варианты защиты, обосновать доводы для снижения суммы задолженности.

Какие исходные данные нужны для расчета

Для подготовки контррасчета будут нужны исходные данные по кредиту. В частности обязательно потребуются сведения:

- из кредитного договора — там указана общая сумма кредита, размер процентной ставки, порядок начисления комиссий и штрафных санкций;

- из графика платежей — по нему видны точные суммы и даты внесения ежемесячных платежей;

- из выписки по кредитному счету — по ней можно проследить суммы и даты зачисления всех ежемесячных платежей;

- из письменных или электронных платежных документов — по ним видно, когда и в какой сумме заемщик платил по кредиту.

Расчет задолженности по кредиту ведется по каждому помесячному платежу из графика. Чем больше количество месяцев, на которые выдавался кредит, тем объемнее будет расчет и контррасчет.

Калькулятор расчета задолженности

Если задолженность по кредиту рассчитана за несколько месяцев, можно оформить контррасчет вручную. Если же речь идет о большом количестве месяцев просрочки, для расчета лучше использовать онлайн-сервисы. Калькулятор задолженности по кредиту для суда поможет рассчитать все суммы и оформить их в виде документа. Для работы с онлайн-калькулятором нужны следующие данные:

- общая сумма кредита по договору;

- общий период кредитования;

- размер процентной ставки;

- период, за которые начисляются проценты (обычно со следующего дня после даты неоплаты);

- суммы внесенных платежей по кредиту, даты оплаты;

- суммы комиссий и штрафов, если их начисление предусмотрено договором.

В калькуляторе придется вручную указывать все выплаченные суммы и даты платежей. Учтите, что по условиям кредитных договоров сначала погашаются проценты, а затем уже основная сумма долга. Это уже учтено в формулах онлайн-калькулятора.

После ввода данных будет рассчитана реальная сумма задолженности по кредиту. Итоговый расчет можно распечатать, чтобы представить как доказательство в суд. Но сначала нужно сравнить полученные данные с документами, представленными банком.

Сравнение с расчетом истца

Не имеет смысла подавать контррасчет по кредиту, если он полностью соответствует сумме исковых требований банка. В большинстве случаев именно так и будет. Но если ваши данные сильно отличаются от расчета истца, нужно отстаивать свою позицию в суде.

Как правильно оформить

Сам контррасчет можно подготовить в виде отдельного документа. Как правило, это будет таблица с указанием:

- периодов, за которые сделан расчет;

- размеров ежемесячных платежей и начисленных на них процентов;

- сумм платежей, которые банк не учел в своем расчете;

- суммы расхождения между расчетом истца и ответчика.

При защите в суде нужно обосновать правильность своих расчетов. Для этого можно подготовить заявление, отзыв, возражения. Не важно, как именно будет назван документ, так как решающее значение имеет его содержание. В заявлении (отзыве) нужно указать все исходные данные для контррасчета, сделать ссылку на документы и доказательства.

При вынесении решения суд будет анализировать все доказательства, представленные истцом и ответчиком. Также непосредственно в заседаниях стороны могут давать пояснения по своим доказательствам, документам и расчетам.

Образец контррасчета по кредиту для суда

Нельзя сделать расчет или контррасчет, не обладая исходными данными о сумме задолженности, периоде просрочки, процентных ставках. Поэтому единого образца контррасчета вы не найдете в интернете. Его можно оформить только после введения указанной выше информации. Чтобы представить ваши доводы и контррасчет в суд, можно скачать образец отзыва на исковое заявление.

Какие доказательства представить в суд

Точный перечень доказательств всегда определяется индивидуально, после изучения всех нюансов спора по кредиту. Со стороны заемщика-должника в перечень доказательств могут входить:

- платежные документы, подтверждающие даты внесения ежемесячных выплат по кредиту;

- выписки по кредитным счетам и картам;

- контррасчеты;

- переписка с банком, где заемщик указывает на несогласие с суммами долга.

Если ранее банк направлял претензии и уведомления, где ссылался на совершенно иные цифры задолженности, это документы тоже можно представить в суд как доказательство.

Если вам нужна помощь в защите от взыскания и в подготовке контррасчета задолженности по кредиту, обратитесь к нашим специалистам. Мы поможем найти выход даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

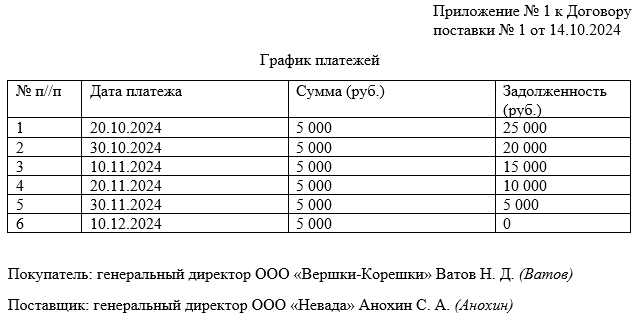

График погашения задолженности

График погашения задолженности — это всегда следствие тех или иных правоотношений, связанных с возникновением материальных обязательств должника перед взыскателем.

Файлы в .DOC:Бланк графика погашения задолженностиОбразец графика погашения задолженности

Основания для составления графика

Долговые обязательства возникают в процессе осуществления многих договорных отношений, включая:

- процесс исполнения судебных решений о различных взысканиях, в том числе и взыскания алиментов;

- процесс подготовки мировых соглашений между истцами и ответчиками;

- процесс урегулирования спора в досудебном порядке, в том числе и по выплате задолженности по коммунальным платежам или договорам аренды (найма).

То есть график погашения задолженности может быть составлен тогда, когда стороны договариваются о планомерном погашении долга в течение определенного периода.

Составление графика

График — это своего рода план, то есть выполнение определенных действий в определенное время.

Таким образом, график погашения задолженности — это последовательный список дат, в которые должник должен передать взыскателю определенную сумму в счет погашения долга.

Как правило, график платежей не имеет самостоятельного характера и является приложением к иным документам, например:

- к расписке должника;

- к договору займа или кредита;

- к мировому соглашению;

- к соглашению о погашении задолженности во внесудебном порядке;

- к материалам исполнительного производства и т.д.

Однако, если сумма небольшая, и график платежей распространяется на небольшой период, вполне допустимо его интегрирование в другие документы. Так, мировое соглашение или расписка о получении займа могут включать в себя и график погашения долга.

Например, «Расписка. Я Иванов Иван Иванович, 11.11.2000 года рождения, проживающий по адресу….., паспорт №….., получил от Петрова Петра Петровича, проживающего по адресу……, паспорт №….. заем в сумме 10 000 рублей, который обязуюсь вернуть в течение двух месяцев по следующему графику: 10.05. 2023 — 5 000 рублей и 10.06. 2023 года — 5 000 рублей».

В рамках данной статьи наши пользователи могут скачать типовой шаблон графика погашения задолженности и ознакомиться с образцом его заполнения. В шаблон потребуется внести следующие сведения:

- дату и место составления графика;

- основания составления графика (договор, соглашение и т.д.);

- ФИО и адреса должника и взыскателя;

- дата и сумма каждого платежа;

- общая сумма всех платежей, соответствующая графику;

- подписи должника и взыскателя.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

- Главная

- Правовые ресурсы

- Подборки материалов

- График погашения задолженности по договору

График погашения задолженности по договору

Подборка наиболее важных документов по запросу График погашения задолженности по договору (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Подборка судебных решений за 2021 год: Статья 213.4 “Заявление гражданина о признании его банкротом” Федерального закона “О несостоятельности (банкротстве)”“Судом первой инстанции при рассмотрении заявления гражданина на основании представленных им документов и сообщенных суду сведений установлено, что Исянова З.А. имеет признаки банкротства, предусмотренные пунктами 1, 2 статьи 213.4 Закона о банкротстве, является неплатежеспособной; размер неисполненных обязательств на дату предъявления заявления в суд составлял 320 775 руб. Указанные обязательства образовались в результате неисполнения (ненадлежащего исполнения) должником договорных обязательств в рамках заключенных кредитных договоров, просрочка в исполнении обязательств превышает три месяца. В подтверждение указанной задолженности заявителем в материалы дела представлены кредитные договоры, графики платежей по кредитам, а также справки кредитных организаций о размере задолженности. Какие-либо сведения о погашении задолженности к моменту вынесения решения не были представлены.”

Статьи, комментарии, ответы на вопросы

Путеводитель по судебной практике. КредитВпоследствии между Сбербанком России и предпринимателем Часовниковым Ю.Г. было заключено соглашение от 31.08.2009, которым установлен график погашения основной задолженности по договору от 04.06.2007 N 00137 в сумме 11 158 069 руб. 91 коп.

Нормативные акты

График платежей – это документ, в котором стороны определяют конкретные даты осуществления выплат второй стороне. В материале мы рассмотрим, как правильно сформировать официальную бумагу, а также её юридическое значение.

Файлы для скачивания:

Расчёты между контрагентами

График платежей применяется в тех ситуациях, когда между сторонами по договору предполагаются расчёты. Речь идёт о любых возмездных соглашениях: выполнение работ, оказание услуг, поставка и так далее. Документ применяется для урегулирования сроков выплат, а также их размеров.

Юридическое значение

Не стоит недооценивать юридическую роль графика платежей. Стороны, оставляя в официальной бумаге свои автографы, берут на себя определённые обязательства. В частности, речь идёт о передаче денежных средств контрагенту. Если представитель второй стороны по каким-то причинам не осуществит выплату, предварительно не предупредив об этом, неминуемо последуют санкции. Все они должны быть прямо прописаны в тексте договора: штрафы, пени, неустойка.

Однако всегда имеется возможность предпринять попытку договориться с контрагентом: перенести срок, перераспределить выплаты или что-то ещё. Обращение в суд – процесс непростой, требующий затрат временного ресурса, которого у предпринимателей и без того не хватает. Тем не менее, если вторая сторона не выплачивает вовсе, ничего не останется, кроме как составлять исковое заявление. Порядок и правила формирования, подачи иска содержатся в Главе 12 Гражданского процессуального кодекса.

Подтверждение передачи денег

Любой договор, а равно и график платежей, лишь выражают намерения сторон совершить те или иные юридически значимые действия. В нашем случае это передача денежных средств. Однако необходимо ещё будет утвердить факт. Для этого при каждом эпизоде осуществления выплаты мы рекомендуем составлять соответствующий акт приёма-передачи денежных средств или расписку в получении денег. Дополнительная осторожность никогда не будет лишней, ведь несколько необязательных официальных бумаг помогут защититься от недобросовестного контрагента.

Представитель второй стороны сможет заявить, что не получал никаких денег. В такой ситуации имеющиеся на руках акты и расписки выступят доказательством обратного, что и станет решающим фактором при принятии решения судьёй.

Кто составляет

Заключение договора – это дело добровольное. Никто не вправе принуждать лиц подписывать гражданско-правовые соглашения. То же самое касается и графика платежей. Все условия сделки, в том числе и даты передачи денег, решаются сторонами на этапе согласования условий договора. Отметим, что этот процесс может длиться довольно долго, закон никак не ограничивает его временные рамки. До тех пор, пока представители обеих сторон не будут согласны на предложенные условия, сделка заключена не будет.

Обычно бремя по составлению графика ложится на того же человека, что и формировал проект договора. Как правило, это штатный юрисконсульт фирмы. Лицо, имеющее высшее юридическое образование и опыт работы по специальности, безусловно знает, как правильно вести переговоры с контрагентом, согласовывать условия.

Форма документа

Статья 421 Гражданского кодекса провозглашает принцип свободы договора, благодаря которому все официальные бумаги, регулирующие гражданско-правовые отношения, могут составляться в свободной форме из использования общеобязательных унифицированных бланков. График платежей по договору бесспорно относится к этой же категории документов, не является исключением из общего правила. Более того, органы власти не предлагают даже рекомендованных шаблонов.

График платежей обычно выполняется на фирменном бланке одной из компаний. Если такового не оказалось под рукой, можно воспользоваться чистым листом бумаги формата А4.

Составить содержательную часть можно как при помощи чёрной или синей шариковой ручки, так и с помощью компьютера и соответствующего офисного ПО. В силу того, что график представляет собой таблицу, предпочтение обычно отдаётся именно второму способу. Программы MS Word и MS Excel обладают достаточным инструментарием для реализации данной задачи.

Рассказываем, как правильно составить график

В первую очередь следует отметить, что настоящая официальная бумага не самостоятельна, а является приложением к заключённому между сторонами гражданско-правовому договору. Для этого в правом верхнем углу листа бумаги делаем соответствующую отметку, оставляем ссылку на соглашение (дата, номер). Далее прописываем наименование документа.

Следующим шагом мы приступаем к формированию непосредственно самого графика. Обычно он представляется в виде таблицы, однако это необязательно. Столбцы должны именоваться следующим образом:

- дата платежа;

- сумма переданных денежных средств;

- задолженность.

Мы напоминаем, что российское законодательство позволяет заключать договоры исключительно в рублях. Использование другой, иностранной валюты запрещено. Такое соглашение будет признано не имеющим юридической силы.

Примерный образец

На этом моменте работа с документом подходит к завершению. Осталось лишь заверить его подписями представителей сторон. Необходимо учесть, что полномочия представителей должны подтверждаться соответствующими бумагами: уставом общества, паспортом ИП, доверенностью от имени директора компании. В противном случае график не будет иметь юридической силы.

Всего должно быть составлено два экземпляра документа, по одному для каждого из контрагентов. Делается это для подстраховки от проявления недобросовестности со второй стороны. График хранится вместе с договором в течение всего срока его действия. Если копия была утрачена, восстановить её самостоятельно не удастся – придётся связываться с контрагентом.