Внутренние аудиты в испытательных лабораториях укрепляют доверие к организации. Рассмотрим подробный порядок проведения таких аудитов и основные моменты, на которые стоит обратить внимание, чтобы лаборатория соответствовала ГОСТ 17025.

Зачем проводить внутренний аудит в испытательной лаборатории

Внутренний аудит в лаборатории – это процесс определения соответствия деятельности лаборатории установленным требованиям систем качества и ГОСТ Р ISO/IEC 17025-2019.

Чтобы работать, лаборатория должна проходить периодическую проверку компетентности и подтверждать, что она работает в соответствии со всеми требованиями, которые предъявляет Федеральная служба по аккредитации.

Тогда лаборатория остается включенной в реестр испытательных лабораторий и все результаты ее деятельности и оформляемые документы признаются другими организациями.

Проводить внутренние аудиты следует через запланированные интервалы времени, чтобы руководство организации могло удостовериться, все ли рабочие процессы и оформленная документация соответствуют собственным требованиям организации, стандартам и критериям аккредитации испытательных лабораторий.

Что входит в порядок проведения аудита

1️⃣. Составление графика

Сначала необходимо составить график внутренних проверок и определить, с какой периодичностью они будут проходить в вашей лаборатории.

2️⃣. Подготовление плана

По каждой проверке необходимо:

- подготовить план и связанные с этим документы;

- прописать программу внутреннего аудита;

- назначить ответственных и выбрать исполнителей.

Проверка должна осуществляться аудиторами, независимыми от данного вида деятельности, но компетентными в вопросах функционирования и аккредитации лаборатории. Причем цели и задачи программы внутреннего аудита, и, соответственно, чек-лист проверяющего обязательно должны включать вопросы оценки соответствия деятельности лаборатории критериям аккредитации.

3️⃣. Проведение аудита

В процессе можно анализировать программу аудита, и вносить небольшие корректировки: иногда только в процессе проверки выявляются моменты, на которые стоит обратить дополнительное внимание. Кроме проверки на соответствие критериям аккредитации, полезно на каждом этапе задумываться о том, как можно улучшить текущие данные и сделать работу более эффективной.

Если проверкой занимался не один человек, а группа, то по итогам стоит провести заключительное заседание и свести воедино результаты работы отдельных людей.

Напоминаем! Для правильности проведения работ необходимо регулярно проходить повышение квалификации метрологам, в том числе по курсу «Внутренние аудиты на соответствие требованиям ГОСТ ISO/IEC 17025-2019 и критериев аккредитации». Пройти такое обучение вы можете в нашем учебном центре «Проф-Ресурс».

4️⃣. Оформление документации по результатам, рассылка отчета по аудиту ответственным сотрудникам

На этом аудиторы завершают свою работу, и дальше в дело вступают сотрудники, которые руководят проверяемыми процессами.

5️⃣. Анализ результатов

Здесь стоит сделать выводы о текущих рабочих процессах и ресурсах. Важно удостовериться, что лаборатория продолжает соответствовать критериям аккредитации. Дополнительно результаты аудита позволяют увидеть, в каких рабочих процессах есть недоработки и что нужно сделать, чтобы изменить их в лучшую сторону.

6️⃣. Выполнение корректирующих действий по результатам аудита

Финальный этап, на котором вносятся небольшие изменения, если требуются. И работа считается завершенной.

На какие моменты стоит обратить внимание, чтобы деятельность лаборатории соответствовала ГОСТ ISO/IEC 17025-2019

ГОСТ ISO/IEC 17025-2019 применим для всех лабораторий, где проводятся испытания и калибровки, независимо от численности персонала или видов их деятельности в области испытаний и калибровок.

👥Персонал

Весь персонал лаборатории который может повлиять на деятельность лаборатории, должен быть беспристрастным и компетентным, и в работе должен ориентироваться на требования системы менеджмента лаборатории.

🏢Помещение и окружающая среда

Помещения и условия окружающей среды должны быть пригодными для осуществления лабораторной деятельности и не должны оказывать негативное влияние на достоверность получаемых результатов.

Негативно влиять на достоверность результатов могут:

- микробиологическое загрязнение;

- пыль;

- электромагнитные помехи, излучение;

- влажность;

- электроснабжение;

- температура;

- шум;

- вибрация.

🎛Измерительное оборудование

Оборудование, используемое для измерений, должно обеспечивать точность измерений, требуемую для обеспечения достоверного результата.

Необходима калибровка измерительного оборудования, если:

- точность и неопределенность измерений влияют на достоверность представляемых результатов;

- калибровка оборудования требуется для установления метрологической прослеживаемости представляемых результатов.

Все оборудование, которое подлежит калибровке или имеет определенный срок годности, обязательно должно быть маркировано. Это нужно для того, чтобы всегда можно было быстро идентифицировать статус калибровки или срок годности.

Оборудование должно немедленно выводиться из эксплуатации, если оно:

- подвергалось перегрузке или неправильному обращению;

- выдает сомнительные результаты;

- является дефектным или не соответствует установленным требованиям.

Напомним, наш центр ДПО «Проф-Ресурс» проводит обучение по метрологии в заочном формате с использованием технологий дистанционного образования. Это значит, что приезжать к нам лично не нужно – все материалы находятся на специальном учебном портале.

Внутренний и внешний контроль проводят для выявления ошибок в бухучете и финансово-хозяйственной деятельности организации. Для бюджетников периодические ревизии обязательны. Прежде чем провести проверку, администратор бюджетных средств составляет приказ и план графика аудита, согласовывая документы с контрольно-ревизионным управлением.

Что такое план аудиторской проверки

Внутренние и внешние проверки позволяют определить эффективность деятельности организации. Бюджетников проверяют не только налоговики, ПФР и другие ведомства, но и надзорные органы: контрольно-ревизионное управление (КРУ), контрольно-счетная палата (КСП). Периодичность и сроки проверки устанавливает администратор бюджета, он же разрабатывает план внутреннего финансового аудита на 2023 год (равно как и на другие отчетные периоды).

Внутренний финансовый аудит для бюджетников проводят главные распорядители бюджетных средств (ГРБС), администраторы бюджета (ст. 157, 160.2-1, 165 БК РФ). Для федеральных бюджетных и казенных учреждений, бюджетных организаций, которые финансируются из федерального бюджета, финансовый аудит обязателен. Порядок проведения внутреннего финаудита утверждает Минфин (Приказ № 143н от 21.09.2015).

Федеральный стандарт внутреннего финаудита для госсектора утвержден Приказом Минфина № 237н от 18.12.2019. А в Приказе Министерства финансов № 246 от 01.06.2021 приводятся методические рекомендации по формированию документов финаудита. В процессе проверки специалисты администраторов средств бюджета формируют такие документы:

- план проведения аудита;

- предложения по формированию плана проверки, внесению изменений в план и проведению внеплановых аудиторских мероприятий;

- программу аудита;

- предложения по изменению программы;

- объяснения, полученные в ходе ревизии;

- обращения к экспертам;

- предложения по приостановлению или продлению сроков аудиторского мероприятия;

- промежуточные и предварительные результаты проверки, аналитические записки;

- проект заключения и сами заключения;

- возражения и предложения субъектов контроля;

- план мероприятий по совершенствованию бюджетных процессов;

- годовую отчетность о результатах деятельности организации — субъекта внутреннего финаудита;

- реестр бюджетных рисков.

Под планом аудиторской проверки понимают перечень контрольных мероприятий в очередном году. Для каждого события указывают тему и дату окончания. Планирование финаудита проводят в соответствии с федеральным стандартом (п. 3–9 стандарта из приказа № 237н).

Ревизию проводят для подтверждения:

- достоверности бюджетной отчетности;

- соответствия порядка ведения бухучета по единой методологии;

- ведения финансово-хозяйственной деятельности в рамках законодательных норм (п. 5 ст. 264.1 БК РФ).

После утверждения плановых мероприятий разрабатывается программа финаудита. А процедуры контроля проводят уже в очередном финансовом году — по результатам отчетного года.

Как составляют план внутреннего финаудита

Минфин приводит бланк плана в приложении № 1 к Методическим рекомендациям из приказа № 246. Это рекомендованная, но необязательная форма. То есть Минфин предлагает составлять плановые и другие документы проверки по формам из Методических рекомендаций, поскольку они разработаны с учетом федерального стандарта. Но планирование проверок в свободном письменном виде тоже допускается.

В плановых мероприятиях финаудита отражают тему и перечень контрольных вопросов, сроки проведения и окончания проверки. Обязательно указывают ответственных лиц. Администраторы бюджета вправе составить общий плановый документ для всех подведомственных учреждений или подготовить перечень отдельно для каждой организации.

Приведем пример составления внутреннего аудита бюджетной организации. Администратор подготовил плановый документ для одного подведомственного учреждения. Контролеры проверят годовую отчетность организации по итогам отчетного периода:

А вот как составить план по итогам финансовой проверки — описать мероприятия по совершенствованию бюджетного процесса:

- Описать выявленные недостатки, нарушения и риски для бюджета.

- Предложить мероприятия по совершенствованию организации и выполнению процедур бюджета и минимизации рисков. Один из вариантов — организовать внутренний финансовый контроль.

- Назначить ответственное должностное лицо.

- Установить сроки выполнения мероприятия.

- Указать реквизиты решения руководителя администратора средств бюджета.

Планирование мероприятий по совершенствованию процессов бюджета проводят по рекомендованной форме Минфина из приложения № 5 к Методическим рекомендациям (приказ № 246).

Порядок аудиторской проверки планируют на очередной год — в конце отчетного периода. А планирование мероприятий по совершенствованию процессов проводят по итогам внутреннего аудита. Плановые документы подписывают и утверждают должностные лица главного администратора или администраторов бюджетных средств.

Назад

Скачать

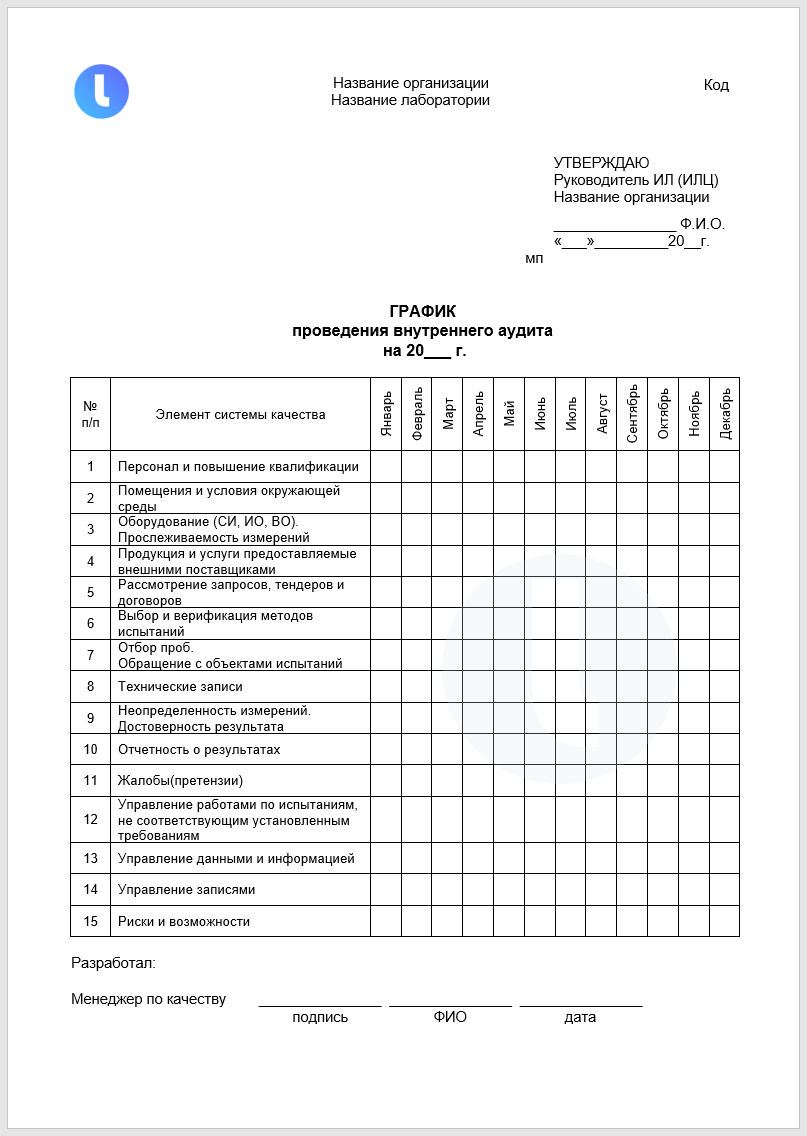

Плановые внутренние аудиты проводятся в соответствии с Графиком внутренних аудитов. График содержит объекты и критерии проверки, а также сроки проведения. Внутренние аудиты планируются таким образом, чтобы все процедуры (элементы) СМ проверялись не реже одного раза в год. График внутренних аудитов учитывает важность соответствующей лабораторной деятельности, изменения, влияющие на лабораторию, а также результаты предыдущих аудитов.

Внутренние аудиты в испытательных лабораториях укрепляют доверие к организации. Рассмотрим подробный порядок проведения таких аудитов и основные моменты, на которые стоит обратить внимание, чтобы лаборатория соответствовала ГОСТ 17 025.

Следите за актуальными новостями — подписывайтесь на нашу рассылку.

Зачем проводить внутренний аудит в испытательной лаборатории

Внутренний аудит в лаборатории — это процесс определения соответствия деятельности лаборатории установленным требованиям систем качества и ГОСТ Р ISO/IEC 17 025−2019.

Чтобы работать, лаборатория должна проходить периодическую проверку компетентности и подтверждать, что она работает в соответствии со всеми требованиями, которые предъявляет Федеральная служба по аккредитации.

Тогда лаборатория остается включенной в реестр испытательных лабораторий и все результаты ее деятельности и оформляемые документы признаются другими организациями.

Проводить внутренние аудиты следует через запланированные интервалы времени, чтобы руководство организации могло удостовериться, все ли рабочие процессы и оформленная документация соответствуют собственным требованиям организации, стандартам и критериям аккредитации испытательных лабораторий.

Что входит в порядок проведения аудита

Шаг 1. Составление графика

Сначала необходимо составить график внутренних проверок и определить, с какой периодичностью они будут проходить в вашей лаборатории.

Шаг 2. Подготовление плана

По каждой проверке необходимо:

- подготовить план и связанные с этим документы;

- прописать программу внутреннего аудита;

- назначить ответственных и выбрать исполнителей.

Проверка должна осуществляться аудиторами, независимыми от данного вида деятельности, но компетентными в вопросах функционирования и аккредитации лаборатории. Причем цели и задачи программы внутреннего аудита, и, соответственно, чек-лист проверяющего обязательно должны включать вопросы оценки соответствия деятельности лаборатории критериям аккредитации.

Шаг 3. Проведение аудита

В процессе можно анализировать программу аудита, и вносить небольшие корректировки: иногда только в процессе проверки выявляются моменты, на которые стоит обратить дополнительное внимание. Кроме проверки на соответствие критериям аккредитации, полезно на каждом этапе задумываться о том, как можно улучшить текущие данные и сделать работу более эффективной.

Если проверкой занимался не один человек, а группа, то по итогам стоит провести заключительное заседание и свести воедино результаты работы отдельных людей.

Напоминаем! Для правильности проведения работ необходимо регулярно проходить повышение квалификации метрологам, в том числе по курсу «Внутренние аудиты на соответствие требованиям ГОСТ ISO/IEC 17 025−2019 и критериев аккредитации». Пройти такое обучение вы можете в нашем учебном центре «Проф-Ресурс».

Шаг 4. Оформление документации по результатам, рассылка отчета по аудиту ответственным сотрудникам

На этом аудиторы завершают свою работу, и дальше в дело вступают сотрудники, которые руководят проверяемыми процессами.

Шаг 5. Анализ результатов

Здесь стоит сделать выводы о текущих рабочих процессах и ресурсах. Важно удостовериться, что лаборатория продолжает соответствовать критериям аккредитации. Дополнительно результаты аудита позволяют увидеть, в каких рабочих процессах есть недоработки и что нужно сделать, чтобы изменить их в лучшую сторону.

Шаг 6. Выполнение корректирующих действий по результатам аудита

Финальный этап, на котором вносятся небольшие изменения, если требуются. И работа считается завершенной.

На какие моменты стоит обратить внимание, чтобы деятельность лаборатории соответствовала ГОСТ ISO/IEC 17025-2019

ГОСТ ISO/IEC 17 025−2019 применим для всех лабораторий, где проводятся испытания и калибровки, независимо от численности персонала или видов их деятельности в области испытаний и калибровок.

Персонал

Весь персонал лаборатории который может повлиять на деятельность лаборатории, должен быть беспристрастным и компетентным, и в работе должен ориентироваться на требования системы менеджмента лаборатории.

Помещение и окружающая среда

Помещения и условия окружающей среды должны быть пригодными для осуществления лабораторной деятельности и не должны оказывать негативное влияние на достоверность получаемых результатов.

Негативно влиять на достоверность результатов могут:

- микробиологическое загрязнение;

- пыль;

- электромагнитные помехи, излучение;

- влажность;

- электроснабжение;

- температура;

- шум;

- вибрация.

Измерительное оборудование

Оборудование, используемое для измерений, должно обеспечивать точность измерений, требуемую для обеспечения достоверного результата.

Необходима калибровка измерительного оборудования, если:

- точность и неопределенность измерений влияют на достоверность представляемых результатов;

- калибровка оборудования требуется для установления метрологической прослеживаемости представляемых результатов.

Все оборудование, которое подлежит калибровке или имеет определенный срок годности, обязательно должно быть маркировано. Это нужно для того, чтобы всегда можно было быстро идентифицировать статус калибровки или срок годности.

Оборудование должно немедленно выводиться из эксплуатации, если оно:

- подвергалось перегрузке или неправильному обращению;

- выдает сомнительные результаты;

- является дефектным или не соответствует установленным требованиям.

Напомним, наш центр ДПО «Проф-Ресурс» проводит обучение по метрологии в заочном формате с использованием технологий дистанционного образования. Это значит, что приезжать к нам лично не нужно — все материалы находятся на специальном учебном портале.

По всем вопросам обращайтесь к нам по телефону, в онлайн-чате или оставляйте данные в форме обратной связи. Консультация бесплатна.

Требование организовать внутренний контроль хозяйственной деятельности сформулировано в ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и в п. 6 Инструкции № 157н. Финансовый контроль позволяет учреждениям эффективно использовать бюджетные средства, вести достоверный бухгалтерский учет и представлять в контролирующие органы корректную отчетность.

Оценить потребности

В первую очередь нужно оценить предстоящий объем работ и денежные ресурсы, необходимые для организации внутреннего финансового контроля. Важно определить и количество задействованных сотрудников: один человек на все учреждение, ответственные работники в ключевых отделах (кадровая служба, экономический отдел, бухгалтерия), комиссия из компетентных сотрудников или даже выделенный отдел с полным спектром обязанностей и штатным расписанием. Многое в принятии решения зависит от масштаба учреждения и объемов хозяйственной деятельности.

Можно проводить несколько видов контроля:

- Предварительный контроль позволяет оценить правомерность и экономическую целесообразность планируемых операций. На этом этапе проверяют договоры, соотносят будущие затраты с планом финансово-хозяйственной деятельности и пр.

- С помощью текущего контроля учреждение отслеживает, как реализуются операции, насколько эффективно тратятся выделенные средства, анализирует качество ведения бюджетного учета, подготовки отчетности и пр.

- Последующий контроль подразумевает анализ документации, инвентаризацию, подготовку отчетов и иные контрольные мероприятия.

Первые два вида проходят внутри подразделений, этот контроль ложится на плечи работников согласно их трудовым функциям, а вот для последующего контроля должны быть выделены отдельные сотрудники — ревизионная группа или комиссия.

Оформить документы

Следующий шаг в организации внутреннего контроля — разработка и утверждение нормативных актов, которые определят порядок работы ревизионного отдела/группы, обозначат обязанности ответственных сотрудников. Если эти функции возложены на одного сотрудника, можно составить общее положение и внести дополнения в должностные инструкции. Если контролирующие функции будут выполнять специалисты из разных подразделений, то в положения об этих отделах нужно внести соответствующие изменения, равно как и в должностные инструкции сотрудников. Если контроль будет вести отдельная группа/отдел, потребуется еще и положение об отделе внутреннего контроля. В любом случае новые документы должны быть утверждены приказом руководителя учреждения и обязательно прописаны в учетной политике.

Обеспечивать стабильную работу системы контроля за финансами — обязанность главы учреждения. Не реже одного раза в год под его руководством должны проходить оценка и пересмотр системы внутреннего контроля.

Составить план мероприятий

После подготовительных работ и определения ответственных наступает этап разработки плана мероприятий. Их удобно сгруппировать по направлениям, например:

- денежные средства и бланки строгой отчетности;

- банковские операции;

- дебиторская и кредиторская задолженности;

- фонд оплаты труда (в том числе премиальные выплаты, материальная помощь, компенсации);

- товарно-материальные ценности (в том числе ГСМ, запчасти, основные средства и пр.);

- бухгалтерский учет и отчетность.

По каждому из направлений разрабатываются и указываются формы и сроки проведения всех видов контроля, а также исполнители. План формируется на весь календарный год. Именно он станет отправной точкой для программы проверки, по которой будет действовать ревизионная комиссия.

Провести проверку

Последующий контроль учреждение может реализовать через проверки — плановые и внеплановые.

Для плановых проверок учреждение устанавливает периодичность самостоятельно, но не реже, чем это требует бюджетное (бухгалтерское) законодательство (п. 20 Инструкции № 157н, п. 1.5 Приказа Минфина РФ от 13.06.1995 № 49).

На что смотрят в ходе плановой проверки:

- соответствуют ли бухгалтерский учет и учетная политика требованиям актуального законодательства РФ;

- насколько корректно отражены факты хозяйственной деятельности в учете;

- насколько полно и правильно оформлены операции;

- своевременно ли проводится инвентаризация;

- насколько полно и достоверно составлена бухгалтерская отчетность.

Потребность во внеплановой проверке возникает, когда появляется сигнал о нарушениях. В зависимости от сложности вопроса контрольная проверка может быть сплошной или выборочной. Сплошная проводится, если нарушения отмечены в сфере кассовых и банковских операций, оплаты труда, подотчетных средств и пр. Это трудоемкий процесс, он подразумевает детальное изучение всей совокупности первичной бухгалтерской документации и/или отчетной документации.

Выборочная проверка позволяет получить данные, основываясь на анализе небольшого числа документов. Сложность составляет сама выборка. Для анализа ревизионная комиссия должна выделить несколько групп элементов (счета-фактуры, договоры, реестры, акты, выполненных работ и пр.) с определенным временным интервалом за произвольный период времени. Главное требование — выборка должна быть репрезентативной.

Что проверяет ревизионная комиссия:

- подлинность документов, качество их оформления, отражение первичных форм в бухгалтерском учете;

- соответствие данных в первичных документах и бухучете;

- подлинность документов, представленных структурными подразделениями, и их корректное отражение в общем учете;

- соответствие бухгалтерского учета и отчетности;

- правомерность хозяйственных операций, соответствие действующему законодательству, государственным нормативным актам и внутренним документам учреждения.

Оформить результаты

Результаты разных видов контроля следует оформлять по-разному. Для описания недочетов, выявленных во время предварительного и/или текущего контроля, достаточно служебной записки на имя руководителя учреждения. В нее можно включить рекомендации, как устранить нарушения и не допускать их впоследствии. Если контроль осуществляют сами сотрудники, то в положении о внутреннем контроле стоит указать периодичность, с которой должна проводиться проверка по каждому из отделов.

А вот результаты последующего контроля комиссия фиксирует в отдельном акте и направляет его руководителю учреждения вместе с сопроводительной запиской. Документы должны подписать все члены комиссии.

В акте проверки обязательно должны быть зафиксированы:

- согласованная с руководителем программа проверки;

- состояние участков бухгалтерского учета и отчетности (нефинансовых активов, безналичиных и наличных денежных средств, расчетов по авансам и пр.);

- использованные приемы и методы сбора и анализа информации;

- данные о соответствии финансово-хозяйственной деятельности учреждения требованиям текущего законодательства РФ;

- выводы о проведении контроля, перечень выявленных нарушений;

- перечень мер для устранения нарушений с указанием сроков и ответственных сотрудников, а также рекомендации, как не допускать подобных ошибок в будущем.

Виновники нарушений должны в срок, определенный положением о внутреннем контроле, представить в письменном виде свои объяснения руководителю. Основываясь на акте ревизионной комиссии, бухгалтер разрабатывает план мероприятий, который позволит устранить недочеты, с указанием сроков и ответственных лиц, а затем и отчитывается перед руководством учреждения о реализации плана.

Очень важно выстроить четкую, понятную и прозрачную систему внутреннего финансового контроля. Она состоит из множества элементов, затрагивает деятельность многих сотрудников и эффективна, только если работают все ее составляющие в комплексе.