Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

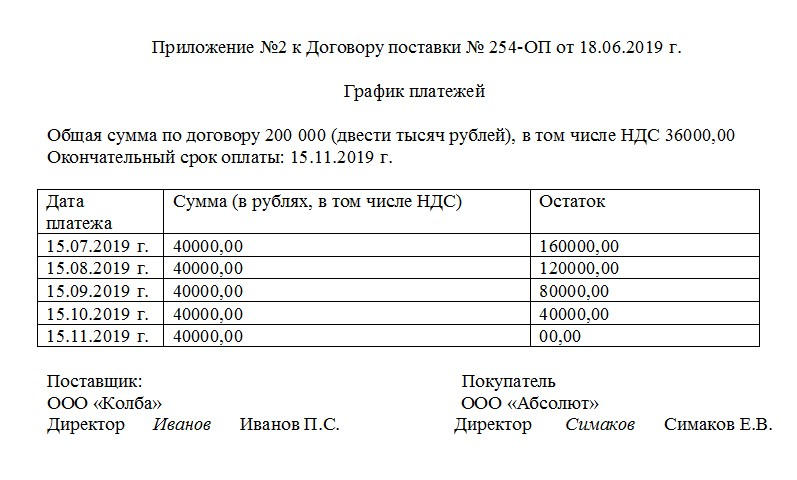

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

График погашения задолженности

График погашения задолженности — это всегда следствие тех или иных правоотношений, связанных с возникновением материальных обязательств должника перед взыскателем.

Файлы в .DOC:Бланк графика погашения задолженностиОбразец графика погашения задолженности

Основания для составления графика

Долговые обязательства возникают в процессе осуществления многих договорных отношений, включая:

- процесс исполнения судебных решений о различных взысканиях, в том числе и взыскания алиментов;

- процесс подготовки мировых соглашений между истцами и ответчиками;

- процесс урегулирования спора в досудебном порядке, в том числе и по выплате задолженности по коммунальным платежам или договорам аренды (найма).

То есть график погашения задолженности может быть составлен тогда, когда стороны договариваются о планомерном погашении долга в течение определенного периода.

Составление графика

График — это своего рода план, то есть выполнение определенных действий в определенное время.

Таким образом, график погашения задолженности — это последовательный список дат, в которые должник должен передать взыскателю определенную сумму в счет погашения долга.

Как правило, график платежей не имеет самостоятельного характера и является приложением к иным документам, например:

- к расписке должника;

- к договору займа или кредита;

- к мировому соглашению;

- к соглашению о погашении задолженности во внесудебном порядке;

- к материалам исполнительного производства и т.д.

Однако, если сумма небольшая, и график платежей распространяется на небольшой период, вполне допустимо его интегрирование в другие документы. Так, мировое соглашение или расписка о получении займа могут включать в себя и график погашения долга.

Например, «Расписка. Я Иванов Иван Иванович, 11.11.2000 года рождения, проживающий по адресу….., паспорт №….., получил от Петрова Петра Петровича, проживающего по адресу……, паспорт №….. заем в сумме 10 000 рублей, который обязуюсь вернуть в течение двух месяцев по следующему графику: 10.05. 2023 — 5 000 рублей и 10.06. 2023 года — 5 000 рублей».

В рамках данной статьи наши пользователи могут скачать типовой шаблон графика погашения задолженности и ознакомиться с образцом его заполнения. В шаблон потребуется внести следующие сведения:

- дату и место составления графика;

- основания составления графика (договор, соглашение и т.д.);

- ФИО и адреса должника и взыскателя;

- дата и сумма каждого платежа;

- общая сумма всех платежей, соответствующая графику;

- подписи должника и взыскателя.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

В каждом договоре указывается срок исполнения обязательств, либо порядок его определения. В ряде случаев эти моменты регулируются напрямую законом. Стороны могут изменить условия договора, в том числе об исполнении текущего обязательства или о погашении задолженности. Для этого можно оформить двустороннее соглашение.

Рассрочку можно дать по задолженности любого вида. Это может быть просрочка по услугам ЖКХ, долг по кредиту или займу, по другим обязательствам. Стороны могут оформить соглашение о погашении долга с графиком платежей, для каждого из которых будет определена точная дата. О том, как правильно составить документ, читайте ниже.

Зачем оформляется соглашение о рассрочке по обязательствам

Рассрочка — это один из способов изменения условий договора и обязательств. Стороны договариваются о новых правилах и сроках платежей, подтверждают это соглашением. После этого нужно соблюдать условия погашения задолженности, предусмотренные документом. При нарушении обязательств могут применяться меры ответственности по договору и по закону.

Соглашение о рассрочке погашения задолженности меняет условия исполнения обязательств по первоначальному договору

В соглашении нужно указать период просрочки, общую сумму задолженности, размер каждого платежа и дату его внесения. Также стороны могут изменить и иные условия обязательств. По кредитным каникулам, утвержденным законами, рассрочку можно получить без оформления соглашения. Также по заявлению должника рассрочку по выплатам может дать суд.

Рассрочка заключается в перераспределении платежей по договору на определенный срок. Например, если договором займа был предусмотрен единовременный возврат долга в сумме 100 000 рублей, можно договориться о рассрочке выплат по 10 000 рублей в месяц. Даты передачи каждой части задолженности можно указать прямо в соглашении или в отдельном графике.

Предоставление рассрочек возможно по любым видам договоров и сделок. Договориться о поэтапном и частичном погашении задолженности можно:

- по кредитам и займам (например, по программе кредитных каникул, при реструктуризации);

- по жилищно-коммунальным платежам (например, соглашение о рассрочке долга по ЖКХ можно заключить с управляющей компанией);

- по договорам между юридическими лицами (например, по договору поставки или оказания услуг);

- по частным займам (например, стороны могут оформить новую расписку или дополнительное соглашение).

Изменить условия погашения долга можно только с согласия обеих сторон. Это подтверждается подписями в соглашении. Нельзя заставить кредитора дать рассрочку, так как это его право, а не обязанность.

Но есть ряд исключений, когда должнику могут рассрочить выплаты без согласия второй стороны. Например, это может быть рассрочка по определению суда, кредитные каникулы по федеральным законам.

Рассрочку можно сочетать с другими изменениями условий первоначального договора. Например, в соглашении можно указать еще и об отсрочке по платежам на определенный период (например, на 3 месяца). Пока действует отсрочка, должник временно не будет платить по обязательствам. Когда она истечет, нужно вносить платежи по условиям рассрочки.

Когда можно оформить соглашение

Есть несколько вариантов предоставления рассрочки по обязательствам. Это может быть:

- условие о поэтапном погашении долга в первоначальном договоре — по сути, таковым является кредитный договор с графиком платежей;

- соглашение о рассрочке до наступления срока возврата задолженности — например, должник может заранее обратиться с просьбой об изменении даты исполнения обязательств, если столкнулся с финансовыми проблемами;

- соглашение после пропуска сроков возврата денег, но до начала взыскания — в данном случае рассрочка будет являться способом досудебного урегулирования спора;

- мировое соглашение о рассрочке в ходе судебного разбирательства, во время исполнительного производства — чтобы документ вступил в силу, его нужно передать на утверждение суда.

При досудебном урегулировании спора стороны могут оформлять разные документы. Например, для заключения соглашения об урегулировании задолженности между юр. лицами сначала могут оформляться акты сверки взаиморасчетов. Физические лица могут оформить акт о частичном возврате денег до подписания соглашения на рассрочку по остатку задолженности.

Судебная рассрочка

После вынесения решения о взыскании долга суд может предоставить рассрочку по ходатайству (заявлению) ответчика. Для этого нужно подтвердить, что единовременное погашение задолженности невозможно по уважительным причинам. Таким обстоятельством может быть увольнение по ликвидации или сокращению штатов, длительная болезнь и т.д.

Сумма ежемесячного платежа определяется судом исходя из финансового, семейного и имущественного положения сторон. Если кредитор не согласен с доводами ответчика, он может представить возражения. Суд учтет их при рассмотрении заявления и вынесении определения.

Что указать в содержании документа

В законах указаны только общие правила оформления договоров и соглашений. Большинство условий стороны могут устанавливать и менять на свое усмотрение. Если обсуждается вопрос о рассрочке, для подготовки соглашения нужно:

- согласовать точную сумму задолженности;

- определить период времени, на который будет действовать рассрочка;

- согласовать даты перечисления (передачи) каждой части долга;

- определить сумму, которую должник будет перечислять каждый месяц или в иной период времени.

Также в соглашении могут быть указаны и другие условия возврата долга. Например, стороны могут изменить порядок передачи денежных средств, указать штрафные санкции за нарушение обязательств.

Как определить и проверить сумму задолженности

Чтобы договориться о рассрочке по задолженности, сначала нужно согласовать ее сумму. Если должник будет не согласен с расчетом и не признает часть обязательств, то кредитор может отказать в изменении условий погашения долга. Сумма задолженности на момент оформления соглашения может включать:

- основной долг по обязательству;

- проценты за пользование деньгами по ставке, указанной в договоре или законе;

- неустойка и иные штрафные санкции, если на момент заключения соглашения уже допущена просрочка по возврату долга;

- дополнительные начисления, предусмотренные договором.

Соглашение о рассрочке может стать доказательством для восстановления срока исковой давности. Это возможно, если должник в документе письменно признает наличие долга в определенной сумме (ст. 206 ГК РФ). Кредитор можно специально согласиться на поэтапный возврат задолженности, чтобы восстановить свое право на подачу иска.

Условия погашения долга по рассрочке

В соглашении нужно описать правила предоставления рассрочки. В документе можно указать:

- равные или неравные суммы каждого платежа (например, по 5 000 рублей в первые 10 месяцев, после чего ежемесячно по 10 000 рублей);

- разную периодичность погашения задолженности (например, каждую неделю или ежемесячно);

- способ передачи денежных средств (перечислением на карточку, наличными и т.д.);

- особенности начисления процентов при погашении долга по рассрочке (например, можно увеличить или уменьшить процентную ставку, по сравнению с первоначальным договором).

Соглашение сторон о выплате долга является двусторонним документом. Согласие на рассрочку подтверждает как должник, так и кредитор по обязательству.

Ответственность за нарушение сроков возврата долга

Соглашаясь на рассрочку, кредитор идет навстречу должнику. Чтобы защитить себя на случай невозврата задолженности, он может указать в соглашении неустойку или единовременный штраф за нарушение сроков по каждому платежу. Штрафные санкции могут быть выше, чем это предусматривалось первоначальным договором.

Нужно ли заверять у нотариуса

Почти для всех гражданских договоров не требуется обязательное нотариальное удостоверение. Стороны могут сами договориться об этом, определить порядок распределения расходов на услуги нотариуса. Но если первоначальный договор был удостоверен через нотариат, это требование распространяется и на все дополнительные соглашения к нему.

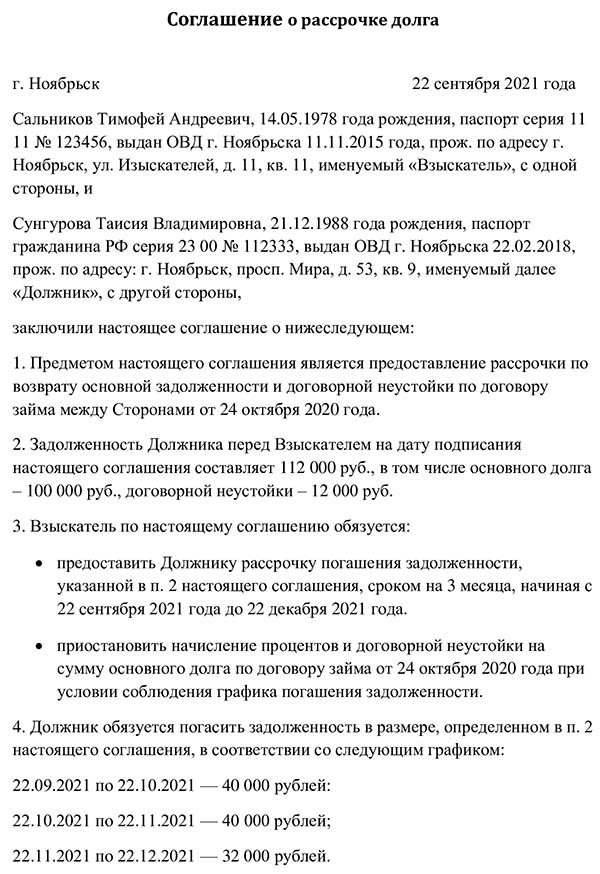

Образец соглашения о рассрочке погашения задолженности

Предлагаем скачать типовой образец соглашения о рассрочке задолженности и пример заполнения бланка. Если вам нужна помощь в подготовке и согласовании документа, обращайтесь к нашим юристам. В тексте соглашения нужно указать:

- дату, место оформления;

- сведения о сторонах, либо их представителях по доверенности;

- суть основного обязательства (краткое описание условий первоначального договора);

- сумма задолженности, подтвержденная сторонами;

- условия погашения долга по рассрочке (суммы, даты и т.д.);

- меры ответственности за неисполнение обязательств;

- дополнительные условия и обязательства сторон;

- подписи.

К соглашению можно оформить дополнительные приложения. Например, при длительной рассрочке с большим количеством платежей лучше подготовить отдельный график. Там будет таблица или текст с указанием суммы и даты внесения каждой выплаты по долгу.

Соглашение о рассрочке долга

Особенности предоставления рассрочки по кредитным каникулам

Заемщик по кредиту может получить рассрочку по программе реструктуризации или по кредитным каникулам. На данный момент есть два варианта каникул, предусмотренных федеральным законодательством. Например, ипотечные каникулы действуют уже несколько лет, допускают получение отсрочки или рассрочки на срок до 6 месяцев. С сентября 2022 года льготным периодом по всем видам кредитов и займов могут воспользоваться мобилизованные, члены их семей.

Если заемщик обращается за каникулами в силу закона, применяются следующие правила:

- в тексте заявления в банк нужно указать вариант льготного периода, который интересен заемщику (например, отсрочка или рассрочка);

- если заявитель соответствует всем условиям каникул по закону, банк не вправе отказать в предоставлении льготного периода;

- рассрочка дается на срок до 6 месяцев, предусматривает снижение размера платежей;

- суммы, невыплаченные банку во время льготного периода, переносятся на конец графика.

Рассрочка по каникулам повлечет увеличение переплаты по кредиту. Это будет видно из нового графика, который выдаст банк. Но если брать не рассрочку, а отсрочку, то сумма переплаты окажется еще больше.

У многих банков есть собственные программы кредитных каникул и реструктуризации. По ним заемщик может получить льготный период по расширенному перечню оснований. Но нужно учитывать, что решение по заявлению банк будет принимать в индивидуальном порядке. Поэтому можно получить отказ в рассрочке или отсрочке даже при соответствии всем условиям программы.

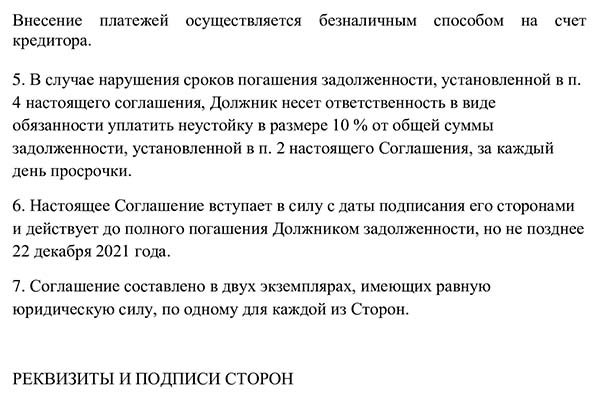

Что будет, если нарушить условия соглашения о рассрочке

Если должник нарушит условия рассрочки, ему придется отвечать перед кредитором. Последствия нарушения обязательств по соглашению могут заключаться в следующем:

- начисление штрафных санкций на просрочку по платежам;

- предъявление требований о досрочном возврате всей суммы (например, такое условие может предусматриваться при просрочке по 2-3 платежам подряд);

- взыскание задолженности в судебном порядке, через приставов.

Соглашение о рассрочке меняет ранее возникшее обязательство. Долги, возникшие по первоначальному договору или по допсоглашениям, можно заявить к списанию при прохождении банкротства. Также отметим, что в отношении банкрота могут ввести процедуру реструктуризации долга. Она может предусматривать рассрочку по выплатам в пользу кредиторов. Арбитраж рассматривает план реструктуризации, если есть шанс на восстановление платежеспособности должника.

Если вам нужна помощь в оформлении документов на рассрочку по долгу, при защите от взыскания или прохождении банкротства, обращайтесь к нашим юристам!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Очередность погашения требований по кредиту

?") График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

И тут для клиента кроется основная опасность. Он может не пытаться разобраться в условиях договора, а просто платить согласно графику погашения задолженности, в котором указана общая сумма. А в нее могут быть включены скрытые комиссии. Отсюда переплата, неоговоренная перед заключением соглашения, но узаконенная подписанием договора, а значит, принятая к исполнению. Поэтому так важно сопоставлять условия кредитования с цифрами, прописанными в приложении.

При оформлении кредита следует уточнить:

- можно ли отступать от графика, и как это отразится на последующих платежах;

- можно ли будет получить в банке новый график с актуальной информацией о размерах ежемесячного платежа.

График погашений по денежному обязательству, которое было просрочено

Еще одним основанием для формирования очередности погашения требований может послужить невыполнение основного обязательства, вследствие чего возникает просрочка и долг. По отношению к просрочке исполнения обязательства соглашением сторон могут быть предусмотрены штрафные санкции. Например, за срыв поставки может быть предусмотрена неустойка.

Но если компания не отказывается заплатить, а просто не может ввиду отсутствия средств, то контрагент может пойти на уступки. Как вариант, стороны могут договориться о выплатах долга частями. Лучше так, чем совсем не получить денег. Должнику придется следовать графику погашения задолженности, где указываются периоды выплат. В него же могут быть включены и штрафные санкции, если они все-таки будут применены.

Правила оформления графика погашения задолженности. Образец

Форма графика погашения задолженности во многом зависит от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике. Он должен быть понятным и четким. После его прочтения не должно возникать двусмысленности.

Сам график имеет вид таблицы, где могут использоваться такие категории:

- сумма платежа, причем она может быть разбита на выплату тела кредита и проценты по кредиту;

- дата его осуществления.

График может быть неотъемлемой частью соглашения, и тогда под ним тоже могут ставиться подписи. В таком случае с внесением изменений в очередность погашения задолженности составляется новый график, который вступает в силу после его подписания. Сторонам сделки, заключившим соглашение о погашении задолженности, возникшей по причине нарушения условий договора поставки, можно использовать следующий образец графика погашения задолженности:

|

Сумма платежа |

Срок платежа |

|

50 000 рублей |

до 01.01.2021 |

|

100 000 рублей |

до 01.02.2021 |

|

50 000 рублей |

до 01.03.2021 |

|

250 000 рублей |

до 01.04.2021 |

Такая таблица может быть включена в текст соглашения.

При оформлении кредита или займа график просто распечатывается и выдается заемщику. При необходимости всегда можно получить новый экземпляр в банке. Ведь заемщик берет на себя обязательство, подписывая договор, а приложение с прописанными датами выплат несет вспомогательный информативный характер.

Перед тем как следовать графику погашения задолженности, все же нужно ознакомиться с условиями договора. Если такой график не является неотъемлемой частью соглашения, а носит просто ознакомительный характер, то допущенные в нем ошибки не освобождают должника от совершения выплат в те сроки и в тех размерах, что закреплены в договоре.

Еще больше материалов по теме в рубрике: “Кредиты и долги”.

УТВЕРЖДЕНО

Постановлением Правительства

Российской Федерации

от 30 января 2003 г. N 52

ТИПОВОЕ СОГЛАШЕНИЕ О РЕСТРУКТУРИЗАЦИИ ДОЛГОВ

____________________________ "___"_________ 200_ год

(место заключения соглашения)

______________________________________, в лице __________________,

наименование юридического, (должность, ф. и. о.)

ф. и. о. физического лица, ИНН/КПП,

адрес)

действующего на основании _______________________________________,

__________________________________________________________________

(другие кредиторы, включенные в соглашение)

__________________________________________________________________

_________________________________________________________________,

именуемые в дальнейшем кредиторами, и

____________________________, именуемое в дальнейшем организацией,

(наименование юридического,

ф. и. о. физического лица,

ИНН/КПП, адрес)

в лице ________________________________, действующего на основании

(должность, ф. и. о.)

__________________________________________, именуемые в дальнейшем

сторонами, в соответствии с Федеральным законом "О финансовом

оздоровлении сельскохозяйственных товаропроизводителей" заключили

настоящее соглашение о нижеследующем.

1. Предметом настоящего соглашения является реструктуризация

задолженности организации перед кредиторами по основному долгу и

начисленным процентам по состоянию на ____________________________

(дата, на которую фиксируются

долги)

в сумме __________________________________________________ рублей,

(цифрами и прописью)

в том числе задолженности:

перед бюджетами всех уровней по налогам и сборам в сумме

____________________ рублей и доли в размере _____ процентов общей

(цифрами и прописью)

суммы кредиторской задолженности;

по уплате страховых взносов в государственные внебюджетные

фонды в сумме ____________________ рублей и доли в размере ______

(цифрами и прописью)

процентов общей суммы кредиторской задолженности;

по бюджетным кредитам в сумме _____________________________ рублей

(цифрами и прописью)

и доли в размере ________ процентов общей суммы кредиторской

задолженности;

перед __________________________________ по ______________________

(наименование юридического лица) (вид задолженности)

в сумме _________________ рублей и доли в размере ______ процентов

(цифрами и прописью)

общей суммы кредиторской задолженности;

__________________________________________________________________

(другие кредиторы, включенные в соглашение)

_________________________________________________________________.

2. В отношении организации применяется следующий вариант реструктуризации:

отсрочка погашения долга и начисленных процентов в сумме ____________________ рублей до ____ года; (цифрами и прописью)

рассрочка погашения долга и начисленных процентов в сумме ___________________ рублей до ____ года с погашением начиная с (цифрами и прописью) _______ года.

3. Платежи в счет погашения долгов осуществляются в соответствии с графиком погашения долгов по форме согласно приложению один раз в год, не позднее 15 декабря, при ежеквартальном мониторинге.

4. Плата за отсрочку и рассрочку долгов производится должником со дня подписания настоящего соглашения ежегодно, не позднее 15 декабря.

5. Размер платы за отсроченную и (или) рассроченную задолженность по платежам в федеральный бюджет и бюджеты государственных внебюджетных фондов устанавливается в размере 0,5 процента годовых.

6. Со дня подписания настоящего соглашения пени и штрафы за несвоевременное погашение должником обязательств по основному долгу, по которым осуществляется реструктуризация, не начисляются.

7. Со дня подписания настоящего соглашения с организации снимаются ограничения на использование собственных денежных средств и имущества, установленные на период разработки и утверждения плана организационно-технических мероприятий.

8. Организация обязуется осуществлять погашение долгов,

указанных в пункте 1 настоящего соглашения, в соответствии с

графиком погашения долгов, который является неотъемлемой частью

настоящего соглашения, через счет _______________________________,

(N счета и другие банковские

реквизиты)

открытый в ________________________________________, в дальнейшем

(наименование уполномоченной кредитной

организации)

именуемый банком-агентом, в соответствии с договором, заключенным

между организацией и банком-агентом от ___________________________

(дата заключения договора)

N _______, одновременно всем кредиторам пропорционально их доле в

общей сумме реструктурируемого долга.

Датой исполнения должником обязательств по настоящему соглашению является дата зачисления всей суммы задолженности на счет банка-агента.

Организация вправе произвести досрочное погашение основного долга, указанного в пункте 1 настоящего соглашения.

9. Кредиторы обязуются реструктурировать долг организации на условиях, указанных в пунктах 2-7 настоящего соглашения.

10. Если организация на 1-е число месяца, следующего за истекшим кварталом, имеет задолженность по платежам в бюджеты всех уровней, текущим налоговым платежам, включая авансовые платежи (взносы) по налогам с налоговым периодом, превышающим один месяц, просроченную задолженность по денежным обязательствам со сроком образования, превышающим один месяц, либо задолженность по платежам, установленным графиком погашения долгов, о чем кредиторы, банк-агент, где открыт счет организации, письменно извещают межведомственную территориальную комиссию по финансовому оздоровлению сельскохозяйственных товаропроизводителей, право на реструктуризацию долгов, указанных в пункте 1 настоящего соглашения, приостанавливается.

11. Настоящее соглашение считается расторгнутым, если в течение 90 дней со дня приостановления права на реструктуризацию долгов организация не погасит задолженность по текущим платежам, платежам, установленным графиком погашения долгов, и пеням, начисленным за неуплату текущих платежей.

12. При расторжении настоящего соглашения долги, указанные в пункте 1 настоящего соглашения, подлежат восстановлению в полном объеме (за исключением ранее уплаченных сумм по графику погашения долгов).

13. Настоящее соглашение вступает в силу со дня его подписания сторонами.

14. Срок действия настоящего соглашения определяется одним из вариантов реструктуризации долгов организации, указанных в пункте 2 настоящего соглашения.

15. Настоящее соглашение составлено в ________ экземплярах на

_______ листах, имеющих равную юридическую силу, по одному для

________________________________________, ________________________

(наименование территориальной комиссии) (наименования кредиторов)

и _______________________________________.

(наименование организации)

16. Вопросы, не урегулированные настоящим соглашением, разрешаются в порядке и на условиях, установленных законодательством Российской Федерации.

17. Настоящее соглашение действительно после подписания его

всеми членами территориальной комиссии по финансовому оздоровлению

сельскохозяйственных товаропроизводителей.

Кредиторы Организация

________________________________ __________________________

(наименование, юридический адрес) (наименование, юридический

адрес)

Подпись __________________ Подпись ___________________

М. П. М. П.

___________________________

_____________________________

(другие кредиторы, включенные

в соглашение)

Подписи членов территориальной комиссии _____________________

График погашения долгов

________________________________________________________

(наименование юридического, ф. и. о. физического лица)

(тыс. рублей)

Сроки |

Отсрочка |

Рассрочка |

||

основной |

размер |

основной |

размер |

|

200__ год |

|

|

|

|

200__ год |

|

|

|

|

200__ год |

|

|

|

|

и т. д. |

|

|

|

|

Руководитель организации ______________ (должность, ф. и. о.) Главный бухгалтер ______________ (ф. и. о.) М. П.