Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

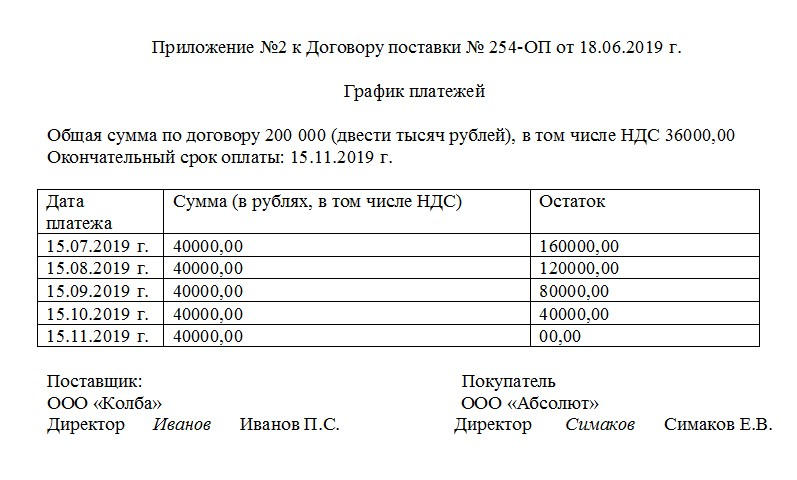

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

График погашения кредита (платёжный график) — это расписание платежей по кредиту[1]. По этому расписанию необходимо оплачивать банку определённую сумму в определённую дату. Понятие графика платежей также дано в п. 15 Статьи 7 ФЗ 353 О потребительском кредите (займе)[2]

В физическом мире график погашения представляет собой таблицу, распечатываемую на бумажном носителе или предоставляемую в электронном виде. В этой таблице указаны следующие данные:

- Номер платежа

- Дата платежа

- Сумма очередного платежа

- Размер процентов, которые нужно заплатить

- Сумма в погашение основного долга (тела кредита)

- Остаток долга оплаты очередного платежа (полная задолженность)

- Общая сумма выплат за весь срок кредита

Кроме этого могут содержаться дополнительные сведения

- Сумма страховки к уплате за каждый период

- Продолжительность периода в днях, за который начислены проценты, его интервал

В отдельных строчках графика банком могут также приводиться сведения о проведённом досрочном погашении.

Пример графика платежей в банке Открытие

Где и как получить график платежей[править | править код]

Согласно ФЗ 353 О потребительском кредите график платежей обязан выдать банк при выдаче кредита[3] или при любом досрочном погашении кредита[4]. При выдаче кредита число строк графика равно сроку кредита в месяцах. График предоставляется банком в бумажном виде, может быть получен по электронной почте в виде документа, сформирован в Интернет-банке или с помощью кредитного калькулятора.

Зачем нужен график погашения?[править | править код]

- Основная цель — показать заёмщику, сколько и когда платить. График платежей призван сформировать финансовую дисциплину заёмщика. Он обязан обеспечить наличие суммы, необходимой для погашения ежемесячного платежа по графику, на своём счёте. В дату платежа происходит списание этой суммы в счёт оплаты кредита. Если заёмщик не следует графику и платит свои взносы по кредиту невовремя, то у него появляется просроченная задолженность.

- Другая важная цель графика — показать, сколько заёмщику осталось платить по кредиту, сколько процентов он платит каждый месяц.

- Третья цель — показать заёмщику, как быстро уменьшается его задолженность перед банком и сколько нужно выплатить для полного досрочного погашения.

Соотношения, которые реализуются в графике платежей[править | править код]

График представляет платежи по кредиту в понятной форме. В нём есть взаимоотношения, которые выполняются.

- Сумма всех величин в столбце погашение основного долга (части кредита) = сумме кредита

- Сумма платежа по кредиту = Сумма в погашение основного долга + сумма начисленных процентов

- Остаток долга по кредиту для текущего платежа = Остаток долга по кредиту для прошлого платежа — Сумма в погашение основного долга для текущего платежа

Разновидности графика погашения[править | править код]

В зависимости от схемы погашения кредита существуют различные графики

- График аннуитетных платежей — при аннуитетной схеме погашения кредита. Он характеризуется равной суммой платежей в каждой из строк, кроме первой и последней

- График дифференцированных платежей — при дифференцированной схеме погашения кредита. Особенность данного графика — убывающие по размеру платежи

- График рассрочки — формируется при выплате рассрочки. Обычно в графике равные по размеру платежи

- График по кредиту с обратным выкупом. Платежи в этом графике обычно равные аннуитетные. Однако последний платёж неаннуитеный и достаточно большой

Отдельно можно выделить графики, которые формируются при внесении изменений в порядок платежей банком или заёмщиком:

- График досрочного погашения кредита. На данном графике кроме очередных платежей показаны даты и суммы досрочного погашения.

- График платежей после реструктуризации кредита

- График платежей при наличии кредитных каникул. На этом графике часть платежей обнулена на срок предоставления кредитных каникул, или же есть выплата только процентов (в столбце Размер процентов)

Источники[править | править код]

- ↑ Финансовая грамотность | 7.2.1. Сумма, ставка, срок, платёж. finuch.ru. Дата обращения: 2 мая 2020. Архивировано 21 января 2022 года.

- ↑ КонсультантПлюс. Статья 7. Заключение договора потребительского кредита (займа) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)”. Архивировано 22 июля 2021 года.

- ↑ КонсультантПлюс. Статья 7. Заключение договора потребительского кредита (займа) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)”. — 2020. Архивировано 22 июля 2021 года.

- ↑ КонсультантПлюс. Статья 11. Право заёмщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) (рус.) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)” : Закон. — 2020. Архивировано 17 сентября 2021 года.

|

|

Эта статья описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

- равномерной и понятной финансовой нагрузкой — проще запомнить одну цифру, чем каждый раз носить с собой график платежей;

- доступностью — кредит c аннуитетом можно взять в любом банке;

- высокой вероятностью одобрения — требования к заемщикам мягче чем при выборе дифференцированного платежа.

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в онлайн-сервисах

с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. Онлайн-калькуляторы на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

Тогда

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- Размер кредита (в рублях).

- Ставка по кредиту в процентах (в год или месяц).

- Срок займа (в годах или месяцах).

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

- выбираем тип платежей «Аннуитетный»;

- вносим желаемую сумму в ячейку «Размер кредита»;

- прописываем приемлемую процентную ставку в ячейке «Ставка по кредиту»;

- указываем период кредитования (лучше в месяцах);

- нажимаем кнопку «Рассчитать».

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

| Год, месяц | Всего (с учетом д.п.) | В погашение долга | В погашение процентов | Остаток после платежа |

|---|---|---|---|---|

|

1 год 0 месяц |

-20000 |

0,0 |

0,0 |

20000 |

|

1 год 1 месяц |

664,29 |

464,29 |

200,00 |

19 535,71 |

|

1 год 2 месяц |

664,29 |

468,93 |

195,36 |

19 066,78 |

|

1 год 3 месяц |

664,29 |

473,62 |

190,67 |

18 593,17 |

|

1 год 4 месяц |

664,29 |

478,35 |

185,93 |

18 114,81 |

|

1 год 5 месяц |

664,29 |

483,14 |

181,15 |

17 631,67 |

|

1 год 6 месяц |

664,29 |

487,97 |

176,32 |

17 143,70 |

|

1 год 7 месяц |

664,29 |

492,85 |

171,44 |

16 650,86 |

|

1 год 8 месяц |

664,29 |

497,78 |

166,51 |

16 153,08 |

|

1 год 9 месяц |

664,29 |

502,76 |

161,53 |

15 650,32 |

|

1 год 10 месяц |

664,29 |

507,78 |

156,50 |

15 142,54 |

|

1 год 11 месяц |

664,29 |

512,86 |

151,43 |

14 629,68 |

Все 3 способа дают один и тот же результат, но кредитный калькулятор — бесспорно, самый удобный.

Рекомендуем выполнять вычисления на калькуляторе того банка, где вы планируете брать займ. Инструмент уже учитывает конкретные условия кредитования (суммы, сроки, действующие ставки), что гарантирует точный расчет. Так, в калькуляторе Райффайзен Банка — всего 2 поля с бегунками, ставки предлагаются автоматически в зависимости от суммы кредита. Поэтому не придется долго разбираться в ячейках и цифрах — достаточно одним движением поменять значения и сравнить результаты. Определившись с условиями кредита, на этой же странице можно подать заявку на оформление.

Эта страница полезна?

95

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Мы разобрались в том, как правильно выплатить кредит, чтобы не было проблем ни в настоящем, ни в будущем. Как правильно трактовать график платежей, какие ошибки часто совершают заемщики. Как быстрее погасить кредит раньше графика, варианты действий. Полная информации о гашении кредита на сайте Бробанк.ру.

-

Изучаем график платежей

-

Внесение ежемесячных платежей

-

Как быстрее выплатить кредит

-

Частичное гашение ссуды

-

Полное досрочное гашение

Изучаем график платежей

При подписании кредитного договора заемщик всегда получает на руки график гашения. В нем отражена информация о том, как выплатить кредит, какие по размеру платежи клиент должен ежемесячно отдавать банку. Это важный документ, который также можно изучать и в онлайн-банкинге, доступ к нему получает каждый банковский заемщик. Так что, если вы потеряли бумажную версию документа, всегда есть электронная.

Что отражается в платежном графике:

- сумма ежемесячного платежа. Именно эту сумму вы должны обеспечивать каждый месяц на кредитном счете. Если не доплатить хотя бы копейку, система не сможет списать деньги в счет гашения ссуды, пойдет просрочка;

- дата ежемесячной выплаты. В эту дату деньги уже должны лежать на счету. Если вы оплачиваете методом, который предполагает зачисление не день в день, всегда совершайте операцию заранее. Узнавайте, сколько будут идти деньги заблаговременно;

- состав платежа. По каждой ежемесячной выплате рассчитывается, сколько идет на гашение процентов, а сколько на закрытие основного долга. При аннуитетной схеме первые платежи практически полностью состоят из процентов. Каждый месяц пропорции меняются, процентов в платеже становится все меньше;

- сумма остаточного долга для каждого месяца. Это важный показатель, именно эту сумму должен положить на счет клиент, чтобы закрыть задолженность раньше срока.

Если заемщик не соблюдает график, его ждут санкции. Что именно предпримет банк — это уже прописано в кредитном договоре. Обычно к ставке по договору прибавляется пеня в 20% годовых, все это начисляется на просроченную сумму. Чем больше просрочка, тем больше вы переплатите.

Внесение ежемесячных платежей

Лучше заранее определиться, каким именно методом вы будете вносить регулярные платежи. От этого зависит, за сколько до даты списания, указанной в графике, можно вносить средства.

Варианты оплаты:

- в кассе банка-кредитора, через его банкоматы. По возможности лучше применять именно этот вариант, деньги поступят на кредитный счет моментально, к тому же не будет комиссии;

- через сторонние банки: в кассе, через терминалы, онлайн-банки. В этом случае всегда берется комиссия согласно тарифам банка, а перевод может идти 2-3 рабочих дня;

- через Почту. Это возможный, но не рекомендуемый метод. Деньги могут доходить до счета 7 дней. Кроме того, нужна специальная почтовая квитанция, которую не всегда выдают при подписании договора;

- через сторонние сервисы. Это различные терминалы, магазины Связной, Евросеть, пункты Золотой Короны. Обычно они берут небольшую комиссию, например, это может быть 2%, но не меньше 50 рублей. Деньги доходят в течение суток.

Это примерный перечень вариантов оплаты. Со всеми способами ознакомит менеджер при выдаче кредита и подписании договора.

Как быстрее выплатить кредит

Многие граждане берут ссуды на длительные сроки. Простые кредиты наличными могут выдаваться банками на 5-7 лет. За этот период финансовое состояние заемщика может измениться в лучшую сторону, и он задумается о том, как быстрее погасить кредит.

Банки дают возможность закрытия ссуды досрочного. Раньше они всячески препятствовали этому, так как более быстрое закрытие кредита было им невыгодно. Они устанавливали моратории, брали комиссии за досрочное гашение. Теперь же по закону гражданин может обратиться за проведением гашения раньше срока хоть на следующий день после выдачи кредита, и никаких комиссий за это не предусматривается.

Частичное гашение ссуды

Например, ваш ежемесячный платеж составляет 10000 рублей, но со временем ваш доход увеличился, и вы можете отдавать на выплату долга более весомую сумму, например, 12000 рублей. В таком случае, совершая повышенные выплаты, можно сократить переплату и срок возвращения.

Варианты действий:

- Если вы планируете каждый раз платить сумму, превышающую основной платеж, вы каждый раз должны писать заявление на частичное досрочное гашение.

- Возможно, вам будет более удобен другой вариант — делать частичное гашение, например, раз в полгода. То есть копить «лишние» те же 2000 в месяц , накопить в итоге 12000 через 6 месяцев и отправить на частичное гашение.

- Разовое частичное гашение. Например, у вас появились свободные 50000 от какой-то сделки, их вы и можете отправить на эту цель.

Каждый раз, планируя делать частичное закрытие кредита, вы должны написать банку заранее заявление. Обычно они пишется как минимум за 14 дней до планируемой даты операции.

После проведения операции возможны два варианта развития событий. Первый — это уменьшение срока кредита с сохранением суммы ежемесячного платежа. Второй — уменьшение суммы платежа с сохранением срока. Банкам более выгоден второй вариант, поэтому чаще всего именно его они предлагают как единственно возможный.

При проведении частичного досрочного закрытия каждый раз происходит переоформлением платежного графика, поэтому и нужно писать заявление. В обозначенный в нем день заемщик должен обеспечить заявленную сумму на счету, после чего они списывается. Далее клиент снова посещает банк, чтобы получить переоформленный график. Некоторые банки позволяют часть операций провести через онлайн-банкинг.

Полное досрочное гашение

Если вы думаете о том, как быстро погасить кредит, то самый быстрый способ избавиться от долговых обязательств — полностью закрыть ссуду раньше оговоренного срока. Например, вы брали кредит на 5 лет, но по истечению 3 лет у вас появилась свободная сумма, которой будет достаточно для полного закрытия ссуды.

При досрочном гашении всегда делается перерасчет. Заемщик погашает только оставшийся основной долг. Проценты списываются и уплате не подлежат, так как оставшийся срок клиент не пользуется деньгами банка.

Как и в случае с частичным погашением досрочное предполагает написание заявления заранее. Насколько заранее — прописано в кредитном договоре.

Сама процедура пошагово выглядит так:

- Заемщик идет в банк и пишет заявление на полное гашение ссуды. Например, ему нужно сделать это как минимум за 14 дней до даты уплаты очередного помесячного платежа.

- В банке менеджер делает перерасчет и указывает, какую сумму нужно заплатить для закрытия счета. На месте составляется заявление с указанием даты и суммы.

- К обозначенной дате клиент вносит нужную сумму, она спишется банком.

- Через 2-3 дня нужно посетить банк вновь, чтобы взять справку о закрытии кредита. Ее нужно хранить 3 года.

Банки предоставляют инструменты, позволяющие быстрее расплатиться с задолженностью. Если ваше финансовое положение позволяет выплатить кредит раньше, проблем с этим не будет.