Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

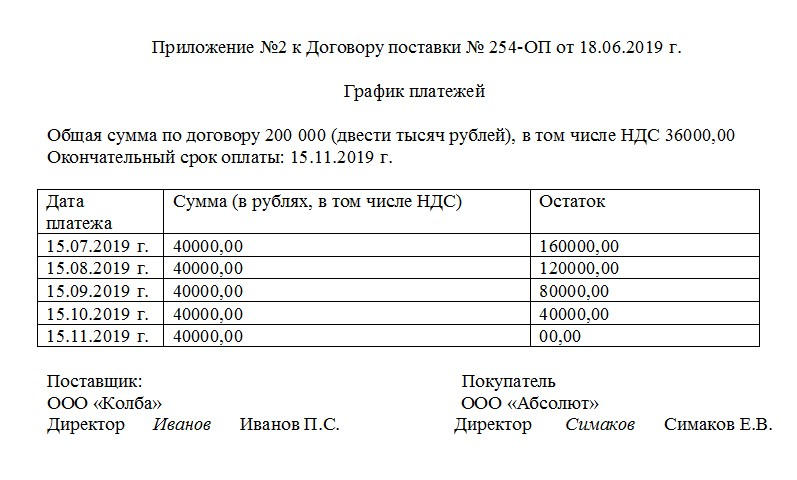

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

График погашения кредита (платёжный график) — это расписание платежей по кредиту[1]. По этому расписанию необходимо оплачивать банку определённую сумму в определённую дату. Понятие графика платежей также дано в п. 15 Статьи 7 ФЗ 353 О потребительском кредите (займе)[2]

В физическом мире график погашения представляет собой таблицу, распечатываемую на бумажном носителе или предоставляемую в электронном виде. В этой таблице указаны следующие данные:

- Номер платежа

- Дата платежа

- Сумма очередного платежа

- Размер процентов, которые нужно заплатить

- Сумма в погашение основного долга (тела кредита)

- Остаток долга оплаты очередного платежа (полная задолженность)

- Общая сумма выплат за весь срок кредита

Кроме этого могут содержаться дополнительные сведения

- Сумма страховки к уплате за каждый период

- Продолжительность периода в днях, за который начислены проценты, его интервал

В отдельных строчках графика банком могут также приводиться сведения о проведённом досрочном погашении.

Пример графика платежей в банке Открытие

Где и как получить график платежей[править | править код]

Согласно ФЗ 353 О потребительском кредите график платежей обязан выдать банк при выдаче кредита[3] или при любом досрочном погашении кредита[4]. При выдаче кредита число строк графика равно сроку кредита в месяцах. График предоставляется банком в бумажном виде, может быть получен по электронной почте в виде документа, сформирован в Интернет-банке или с помощью кредитного калькулятора.

Зачем нужен график погашения?[править | править код]

- Основная цель — показать заёмщику, сколько и когда платить. График платежей призван сформировать финансовую дисциплину заёмщика. Он обязан обеспечить наличие суммы, необходимой для погашения ежемесячного платежа по графику, на своём счёте. В дату платежа происходит списание этой суммы в счёт оплаты кредита. Если заёмщик не следует графику и платит свои взносы по кредиту невовремя, то у него появляется просроченная задолженность.

- Другая важная цель графика — показать, сколько заёмщику осталось платить по кредиту, сколько процентов он платит каждый месяц.

- Третья цель — показать заёмщику, как быстро уменьшается его задолженность перед банком и сколько нужно выплатить для полного досрочного погашения.

Соотношения, которые реализуются в графике платежей[править | править код]

График представляет платежи по кредиту в понятной форме. В нём есть взаимоотношения, которые выполняются.

- Сумма всех величин в столбце погашение основного долга (части кредита) = сумме кредита

- Сумма платежа по кредиту = Сумма в погашение основного долга + сумма начисленных процентов

- Остаток долга по кредиту для текущего платежа = Остаток долга по кредиту для прошлого платежа — Сумма в погашение основного долга для текущего платежа

Разновидности графика погашения[править | править код]

В зависимости от схемы погашения кредита существуют различные графики

- График аннуитетных платежей — при аннуитетной схеме погашения кредита. Он характеризуется равной суммой платежей в каждой из строк, кроме первой и последней

- График дифференцированных платежей — при дифференцированной схеме погашения кредита. Особенность данного графика — убывающие по размеру платежи

- График рассрочки — формируется при выплате рассрочки. Обычно в графике равные по размеру платежи

- График по кредиту с обратным выкупом. Платежи в этом графике обычно равные аннуитетные. Однако последний платёж неаннуитеный и достаточно большой

Отдельно можно выделить графики, которые формируются при внесении изменений в порядок платежей банком или заёмщиком:

- График досрочного погашения кредита. На данном графике кроме очередных платежей показаны даты и суммы досрочного погашения.

- График платежей после реструктуризации кредита

- График платежей при наличии кредитных каникул. На этом графике часть платежей обнулена на срок предоставления кредитных каникул, или же есть выплата только процентов (в столбце Размер процентов)

Источники[править | править код]

- ↑ Финансовая грамотность | 7.2.1. Сумма, ставка, срок, платёж. finuch.ru. Дата обращения: 2 мая 2020. Архивировано 21 января 2022 года.

- ↑ КонсультантПлюс. Статья 7. Заключение договора потребительского кредита (займа) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)”. Архивировано 22 июля 2021 года.

- ↑ КонсультантПлюс. Статья 7. Заключение договора потребительского кредита (займа) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)”. — 2020. Архивировано 22 июля 2021 года.

- ↑ КонсультантПлюс. Статья 11. Право заёмщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) (рус.) // Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 03.04.2020) “О потребительском кредите (займе)” : Закон. — 2020. Архивировано 17 сентября 2021 года.

|

|

Эта статья описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Очередность погашения требований по кредиту

?") График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

График погашения задолженности может быть составлен как дополнение к договору. Например, при взятии кредита в банке такой график выдается клиенту вместе с соглашением, а в самом тексте кредитного договора числится как обязательное приложение. Не всегда человек может разобраться в дебрях терминологии, которые так любят использовать банковские юристы. А в графике должник наглядно может увидеть сумму платежа и дату его внесения.

И тут для клиента кроется основная опасность. Он может не пытаться разобраться в условиях договора, а просто платить согласно графику погашения задолженности, в котором указана общая сумма. А в нее могут быть включены скрытые комиссии. Отсюда переплата, неоговоренная перед заключением соглашения, но узаконенная подписанием договора, а значит, принятая к исполнению. Поэтому так важно сопоставлять условия кредитования с цифрами, прописанными в приложении.

При оформлении кредита следует уточнить:

- можно ли отступать от графика, и как это отразится на последующих платежах;

- можно ли будет получить в банке новый график с актуальной информацией о размерах ежемесячного платежа.

График погашений по денежному обязательству, которое было просрочено

Еще одним основанием для формирования очередности погашения требований может послужить невыполнение основного обязательства, вследствие чего возникает просрочка и долг. По отношению к просрочке исполнения обязательства соглашением сторон могут быть предусмотрены штрафные санкции. Например, за срыв поставки может быть предусмотрена неустойка.

Но если компания не отказывается заплатить, а просто не может ввиду отсутствия средств, то контрагент может пойти на уступки. Как вариант, стороны могут договориться о выплатах долга частями. Лучше так, чем совсем не получить денег. Должнику придется следовать графику погашения задолженности, где указываются периоды выплат. В него же могут быть включены и штрафные санкции, если они все-таки будут применены.

Правила оформления графика погашения задолженности. Образец

Форма графика погашения задолженности во многом зависит от вида обязательства, для погашения которого он составляется. Здесь действуют в основном правила, которые закреплены в договоре или озвучены на переговорах. Так что при составлении графика можно просто следовать логике. Он должен быть понятным и четким. После его прочтения не должно возникать двусмысленности.

Сам график имеет вид таблицы, где могут использоваться такие категории:

- сумма платежа, причем она может быть разбита на выплату тела кредита и проценты по кредиту;

- дата его осуществления.

График может быть неотъемлемой частью соглашения, и тогда под ним тоже могут ставиться подписи. В таком случае с внесением изменений в очередность погашения задолженности составляется новый график, который вступает в силу после его подписания. Сторонам сделки, заключившим соглашение о погашении задолженности, возникшей по причине нарушения условий договора поставки, можно использовать следующий образец графика погашения задолженности:

|

Сумма платежа |

Срок платежа |

|

50 000 рублей |

до 01.01.2021 |

|

100 000 рублей |

до 01.02.2021 |

|

50 000 рублей |

до 01.03.2021 |

|

250 000 рублей |

до 01.04.2021 |

Такая таблица может быть включена в текст соглашения.

При оформлении кредита или займа график просто распечатывается и выдается заемщику. При необходимости всегда можно получить новый экземпляр в банке. Ведь заемщик берет на себя обязательство, подписывая договор, а приложение с прописанными датами выплат несет вспомогательный информативный характер.

Перед тем как следовать графику погашения задолженности, все же нужно ознакомиться с условиями договора. Если такой график не является неотъемлемой частью соглашения, а носит просто ознакомительный характер, то допущенные в нем ошибки не освобождают должника от совершения выплат в те сроки и в тех размерах, что закреплены в договоре.

Еще больше материалов по теме в рубрике: “Кредиты и долги”.