Инвестиции01 июля 2019 в 08:0010 910

Как самому составить индексный портфель

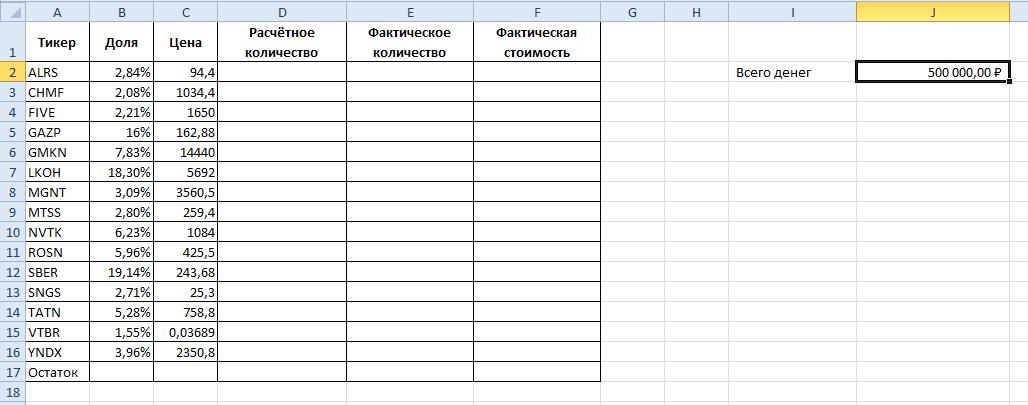

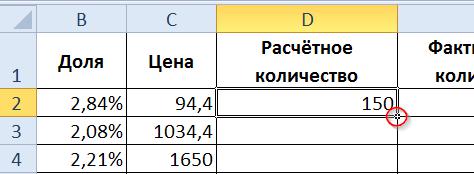

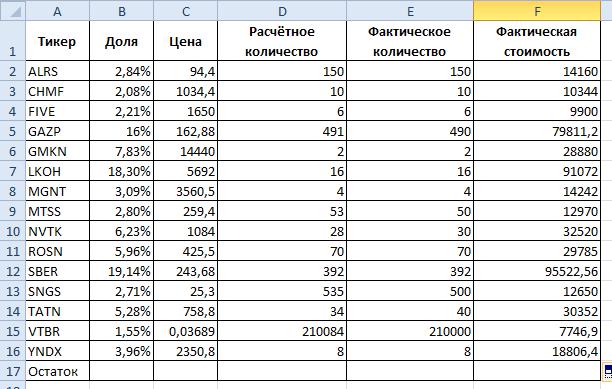

Определяем нужное количество акций с помощью Excel

Обратите внимание на небольшой квадратик в правом нижнем углу выделенной ячейки (на рисунке выделен красным). Наведите курсор мыши на него, и он изменит свой вид — станет небольшим чёрным крестиком. Если вы в этот момент зажмёте левую кнопку мыши и поведёте курсор мыши вниз, то формула, сохранённая в ячейке D2, будет тиражироваться на ячейки под указателем мыши.

Больше интересных материалов

Пассивный инвестор может столкнуться с трудностями при формировании портфеля.

Портфель должен быть надежным, соответствовать стратегическим целям и не уступать индексу. В случае с американским рынком обычно сравнивают с S&P 500, с российским — с индексом ММВБ.

Если мы на дистанции проигрываем широкому рынку, то составление индивидуального портфеля из акций может вовсе потерять смысл: проще вложиться в сам индекс через соответствующий инвестиционный фонд. Да, появятся незначительные потери в связи с комиссиями за управление, зато вложения будут расти вместе с рынком и не придется тратить на них время. Другой неплохой вариант — просто скопировать индекс, повторив перечень бумаг в схожих пропорциях.

Но даже в этих случаях возникает дилемма: есть два варианта индекса S&P 500, взвешенных по разному принципу. На какой ориентироваться? На этот вопрос ответим чуть позже.

Я отношу себя к активным инвесторам: предпочитаю собирать портфель акций самостоятельно, чтобы иметь возможность тонко его настроить. Во-первых, у меня есть время и мне это дико интересно. Во-вторых, не хочется инвестировать в компании, которые по каким-то причинам не нравятся. Ведь в индексе, в этом медовом наборе из голубых фишек, ты получаешь своеобразную ложку дегтя — компании с плохими показателями. В-третьих, почему бы не попробовать обогнать индекс?

Когда я организовывал свой портфель, столкнулся с рядом вопросов:

- Как распределить свои акции — в равных долях или в соответствии с размером компании?

- Какой из этих подходов лучше применительно к компаниям большой, средней и малой капитализации?

- В какой пропорции разбить портфель по 11 секторам?

- Как сделать портфель технологичным, соответствующим прогрессивным тенденциям?

- Если отталкиваться от секторов, какое внутреннее деление активов предпочтительнее в каждом из них?

По всем этим пунктам я постараюсь дать подробный ответ в статье — или как минимум покажу направление мысли, которое может пригодиться инвестору.

Способы взвесить индекс

Есть два подхода к формированию индексов: взвешенный по капитализации, cap-weighted, и равновесный, equal weighted. Эти же принципы можно применять и к своему портфелю из акций.

В первом случае доля компании соответствует ее капитализации: чем дороже компания, тем больше ее доля в портфеле. Во втором случае все активы размещаются в примерно равных долях.

Популярная версия S&P 500 как раз взвешена по капитализации, 10 крупнейших компаний занимают 25% индекса. Соответственно, они в значительной степени определяют его поведение. А если заглянуть в конец списка S&P 500, то там компаниям отведены лишь сотые доли процента.

Еще есть равновесная версия индекса — S&P 500 Equal Weight. В нем каждая бумага занимает равную долю — от 0,1 до 0,3%. Ни одна компания не превалирует над другой, не становится флагманом портфеля. Такой подход к составлению портфеля довольно сильно отражается на его динамике.

В 2003 году компания Invesco запустила ETF Invesco S&P 500 Equal Weight (RSP), который следует за равновесным индексом. В управлении этого фонда примерно 15 млрд долларов, комиссия за управление составляет 0,2%. Еще Invesco предлагает равновесные ETF для каждого из 11 секторов — их мы рассмотрим позже, — а также фонды на индексы компаний средней и малой капитализации:

- Invesco S&P MidCap 400 Equal Weight ETF (EWMC).

- Invesco SmallCap 600 Equal Weight ETF (EWSC).

Напомню, что компании классифицируются по капитализации:

- Малая — до 2 млрд долларов.

- Средняя — 2—10 млрд долларов.

- Большая — свыше 10 млрд долларов.

- Мега — от 200 млрд долларов.

Благодаря ETF от Invesco мы можем оценить, как показывает себя равновесная методика на исторической дистанции в 17 лет.

На протяжении всего этого времени равновесный индекс обгонял обычный. Однако мартовский обвал в связи с пандемией коронавируса в моменте практически нивелировал эту разницу. Похожая техническая картина наблюдалась и во время кризиса 2008 года.

Можно констатировать, что равновесный индекс более волатилен. Это связано с его секторальной структурой, а также с фокусом на компаниях средней капитализации: их акции сильнее падают в период турбулентности, но дают лучший результат на растущем рынке.

При этом, если рассматривать период менее 10 лет, обычный S&P 500 обгоняет равновесный, особенно в последние пять лет. Это связано с бурным ростом технологических гигантов, чья доля в индексе очень большая, а также с периодом активных байбэков — обратным выкупом крупными компаниями своих акций.

Если же заглянуть в более глубокое прошлое, можно увидеть, что больший промежуток времени увеличивает преимущество равновесной стратегии. Данные Wilshire позволяют отследить поведение обоих индексов с 1978 года. Они показывают, что с учетом реинвестирования дивидендов равновесный S&P рос в среднегодовом исчислении на 12,5%, а обычный — на 11,4%. Если экстраполировать эти данные на 42 года, получим подавляющую разницу:

42 × 1,1% = 46,2%

То есть равновесная методика опередила обычный индекс почти в два раза. Это заставляет отнестись к ней серьезно и, возможно, попытаться внедрить на практике. Правда, с оглядкой на ее минусы, которые сейчас рассмотрим.

Плюсы и минусы равновесного портфеля

Плюсы:

- Баланс сил. Компании как большой, так и меньшей капитализации при росте активов придают одинаковый импульс портфелю. На растущем рынке это дает синергетический эффект — индекс получает ускорение.

- Сглаживает плохие результаты больших компаний.

- Степень диверсификации выше. Лучше страховка от форс-мажоров с крупными игроками, как, например, в случае с Lehman Brothers в 2008 году.

- Больший акцент на компании средней и малой капитализации, у которых есть нераскрытый потенциал роста. Равновесная методика естественным путем воплощает стоимостную стратегию инвестирования — ставку на недооцененные компании.

- На дистанции в несколько десятков лет можно получить удвоенный результат. Разница колоссальная.

Минусы:

- Более высокая стоимость обслуживания равновесного фонда из-за частой ребалансировки. Обычный ETF корректирует портфель, только когда произойдут серьезные изменения, а фонд с равным весом постоянно вынужден поддерживать баланс.

- Повышенная среднегодовая волатильность — 16,79% против 14,23% у конкурента.

- Слишком малая доля технологического сектора, который несет знамя научно-технического прогресса и показывает бурный рост.

Еще одно важное наблюдение: равновесный подход не работает с индексами средней и малой капитализации. При сравнении вышеупомянутых EWMC и EWSC с конкурентами, взвешенными по капитализации, первые проигрывают. Это объясняется более венчурным характером акций средней и малой капитализации: лидеры списка выстреливают чаще и сильнее, поэтому в таких портфелях нужно делать более крупную ставку на фаворитов, а это предполагает взвешивание по капитализации.

Подведем промежуточный итог:

- Если вы формируете портфель из 500 крупнейших акций, взвешивать активы в равных долях может оказаться выгоднее.

- На дистанции от 10 до 40 лет равновесный портфель сильно обгоняет обычный.

- Такой подход не работает в случае с индексами средней и малой капитализации.

- Нужно брать в расчет повышенную волатильность равновесного индекса.

Секторальная структура индексов

Чтобы разобраться, почему равновесный портфель при кризисном сценарии уходит в столь глубокую коррекцию, взглянем на секторальную структуру в обоих индексах. О том, какие есть секторы и что в них входит, я писал в другой статье.

В S&P 500 сектор IT занимает гигантскую долю — 26,2%. Неудивительно, что индекс демонстрировал бурный рост в последние пять лет. К тому же во время мартовского обвала эта часть удерживала индекс на плаву. Если посмотреть на динамику с января по начало июня 2020 года, при общей просадке S&P 500 на 1,1% технологический сектор показал рост на 10,6%.

В то же время в S&P 500 меньше доля сектора энергетики, который катастрофически упал с начала года — на 26,3%.

Дополнительный фактор, который придает стабильности этому индексу, — повышенная доля нециклических секторов Health Care и Consumer Staples. Исключением является только Utilities: доля этого сектора больше в равновесном портфеле, RSP.

Доля нециклических секторов в классическом и равновесном S&P 500

| Защитные секторы | Доля в S&P 500 | Доля в RSP |

|---|---|---|

| Health Care | 15,2% | 11,42% |

| Consumer Staples | 7,1% | 5,84% |

| Utilities | 3,2% | 4,96% |

К этому списку также можно причислить сектор Communication Services, в котором есть телекомы — классическая защитная отрасль — с такими игроками, как AT&T и Verizon. Его доля в S&P 500 — 11%, а в RSP — 4,48%. Правда, Communication Services — недавно сформированный сектор, у которого еще нет четких паттернов поведения, поэтому его влияние на портфель остается под вопросом.

Историческая динамика секторов

Чтобы сделать секторальную разбивку, которая задействует сильные стороны обоих подходов, обратимся к истории.

Если мы посмотрим на динамику развития различных сфер экономики, то увидим, что каждый сектор имеет свой жизненный цикл. Те сегменты, что лежали в основе экономики 200 лет назад, с течением времени старели и утрачивали свою актуальность. Например, во второй половине 19 века доминировала сфера железнодорожных перевозок, достигая по весу 60% всего рынка акций. Железные дороги стремительно развивались, за ними стояло будущее. На сегодняшний день это лишь незначительная отрасль в секторе Industrials.

Так или иначе, таким был тренд в период второго техноуклада. Всего с 18 века, с момента первой промышленной революции, человечество прошло уже через пять технологических циклов, сейчас мы входим в активную фазу шестого.

Что было характерно для разных техноукладов

| Техноуклад | Ресурс | Ключевой фактор | Направления |

|---|---|---|---|

| Первый, 1770—1830 | Энергия воды | Текстильные машины | Текстиль |

| Второй, 1830—1880 | Пар и уголь | Паровой двигатель | Транспорт, черная металлургия |

| Третий, 1880—1930 | Электричество | Электродвигатель | Машиностроение, электротехника |

| Четвертый, 1930—1970 | Углеводороды | Нефтехимия | Нефтепереработка, полимеры, цветная металлургия, автопром |

| Пятый, 1970—2010 | Атомная энергия | Микросхемы | Электроника, ИТ, телеком, аэрокосмонавтика |

| Шестой, с 2010 | Зеленая энергия | Искусственный интеллект | Нано-, био-, клеточные и генные технологии, роботизация, 3D-печать |

Первый техноуклад, 1770—1830

Ключевой фактор

Текстильные машины

Второй техноуклад, 1830—1880

Ключевой фактор

Паровой двигатель

Направления

Транспорт, черная металлургия

Третий техноуклад, 1880—1930

Ключевой фактор

Электродвигатель

Направления

Машиностроение, электротехника

Четвертый техноуклад, 1930—1970

Ключевой фактор

Нефтехимия

Направления

Нефтепереработка, полимеры, цветная металлургия, автопром

Пятый техноуклад, 1970—2010

Ключевой фактор

Микросхемы

Направления

Электроника, ИТ, телеком, аэрокосмонавтика

Шестой техноуклад, с 2010

Ключевой фактор

Искусственный интеллект

Направления

Нано-, био-, клеточные и генные технологии, роботизация, 3D-печать

Последняя строка таблицы — прогнозная: мы только входим в активную фазу нового уклада. Через несколько десятков лет мир будет уже другим и какие-то сферы деятельности отойдут на второй план.

При планировании портфеля на несколько десятков лет важно смотреть на перспективу, полагаясь на те секторы, что не будут терять свою актуальность.

Тренды секторов в последнем деловом цикле

Курс на новый технологический уклад можно заметить, изучая изменения секторальных долей в индексе S&P 500 за последний бизнес-цикл.

В таблице ниже я отметил красным секторы, которые с 2009 года потеряли свой вес в индексе. Главным образом это сырьевые и промышленные сегменты, а еще те, что предоставляют продукцию с низкой добавленной стоимостью.

Нефтегаз за это время почти полностью схлопнулся. Правда, это специфический рынок, живущий по своим законам, и в среднесрочной перспективе можно увидеть его отскок. Так или иначе, глобально тренд на декарбонизацию в шестом техноукладе заложен.

Как изменилась доля секторов в S&P 500 за 11 лет

| Сектор | 2009 | 2020 |

|---|---|---|

| IT | 18% | 30,3% |

| Health Care | 15,1% | 15,2% |

| Energy | 13% | 2,4% |

| Consumer Staples | 12,8% | 8,2% |

| Financials | 10,8% | 13,8% |

| Industrials | 9,7% | 8% |

| Consumer Discretionary | 8,9% | 11,9% |

| Utilities | 4,3% | 3,5% |

| Materials | 3,4% | 2,4% |

Примечание: секторальная структура индекса поменялась за последнее десятилетие — добавились секторы Real Estate в 2015 и Communication Services в 2018 году. Чтобы учесть этот аспект, в колонке 2020 года внесены следующие корректировки:

- К весу технологического сектора добавлена капитализация компаний Google и Facebook, которые с 2018 года находятся в Communication Services.

- К финансовому сектору добавлено 3% — вес сектора Real Estate.

- К циклическому сектору Consumer Discretionary прибавлен вес медиакомпаний Disney, Comcast и Netflix, которые сейчас относятся к Communication Services.

Зеленым в таблице отмечены секторы, которые показали положительную динамику, то есть доля которых увеличилась. Вес сектора IT вырос почти в два раза. Это стало одной из причин, почему в 2018 году была проведена структурная реорганизация и часть крупных компаний переехала в Communication Services, который за счет этого стал более технологичным.

Отдельно хочется подчеркнуть, что результаты в прошлом не гарантируют продолжения тенденции. Но мы используем исторический анализ, чтобы определить общие тренды и получить возможность планировать портфель на стратегическую перспективу.

Подведем здесь промежуточную черту:

- При инвестиционном планировании важно учесть секторальную структуру портфеля. Это во многом определит его вектор развития.

- В стратегическом портфеле необходима повышенная доля перспективных секторов: IT, Health Care, Financials, Consumer Discretionary (содержит Amazon). Они сохраняют актуальность в шестом техноукладе, имеют задел на будущее и зачастую — высокую маржинальность.

- В тот же ряд стоит добавить Communication Services. По нему еще не накопилось достаточно исторических данных, но он включает перспективную отрасль Media с мегакорпорациями Google и Facebook.

- Секторальная разбивка у индекса S&P 500 лучше соответствует нашим критериям, нежели у равновесного ETF RSP.

Секторальные ETF

Теперь мы можем отталкиваться от двух тезисов:

- Равновесный портфель, состоящий из акций большой капитализации, значительно обгоняет классический S&P 500 на длительной дистанции, но обладает повышенной волатильностью.

- Секторальное деление S&P 500 лучше подходит нам в аспекте технологичности.

Полученные знания можно объединить, чтобы повысить эффективность своего портфеля. Применим равновесный подход к каждому отдельному сектору — благо на рынке представлены соответствующие ETF. И проверим, в каком случае это работает. Ведь каждый сектор имеет особенности — и где-то равновесный подход может навредить.

Для сравнения будем использовать равновесные секторальные ETF от Invesco и взвешенные по капитализации от Vanguard.

Равновесные и взвешенные по капитализации секторальные ETF

| Сектор | Равновесный ETF от Invesco | Взвешенный по капитализации от Vanguard |

|---|---|---|

| IT | Technology ETF (RYT) | Information Technology ETF (VGT) |

| Health Care | Health Care ETF (RYH) | Health Care ETF (VHT) |

| Financial Services | Financial Services ETF (RYF) | Financials ETF (VFH) |

| Consumer Discretionary | Consumer Discretionary ETF (RCD) | Consumer Discretionary ETF (VCR) |

| Consumer Staples | Consumer Staples ETF (RHS) | Consumer Staples ETF (VDC) |

| Industrials | Industrials ETF (RGI) | Industrials ETF (VIS) |

| Energy | Energy ETF (RYE) | Energy ETF (VDE) |

| Utilities | Utilities ETF (RYU) | Utilities ETF (VPU) |

| Materials | Materials ETF (RTM) | Materials ETF (VAW) |

Равновесный ETF от Invesco

Technology ETF (RYT)

Взвешенный по капитализации от Vanguard

Information Technology ETF (VGT)

Равновесный ETF от Invesco

Health Care ETF (RYH)

Взвешенный по капитализации от Vanguard

Health Care ETF (VHT)

Равновесный ETF от Invesco

Financial Services ETF (RYF)

Взвешенный по капитализации от Vanguard

Financials ETF (VFH)

Равновесный ETF от Invesco

Consumer Discretionary ETF (RCD)

Взвешенный по капитализации от Vanguard

Consumer Discretionary ETF (VCR)

Равновесный ETF от Invesco

Consumer Staples ETF (RHS)

Взвешенный по капитализации от Vanguard

Consumer Staples ETF (VDC)

Равновесный ETF от Invesco

Industrials ETF (RGI)

Взвешенный по капитализации от Vanguard

Industrials (VIS)

Равновесный ETF от Invesco

Energy ETF (RYE)

Взвешенный по капитализации от Vanguard

Energy (VDE)

Равновесный ETF от Invesco

Utilities ETF (RYU)

Взвешенный по капитализации от Vanguard

Utilities (VPU)

Равновесный ETF от Invesco

Materials ETF (RTM)

Взвешенный по капитализации от Vanguard

Materials (VAW)

Real Estate и Communication Services мы не рассматриваем, потому что равновесные ETF от Invesco на них вышли в сентябре 2015 и декабре 2018 соответственно — слишком короткая история для анализа.

Сравним два набора ETF на максимально доступном интервале — 13 лет. Данные приведены без учета реинвестирования дивидендов. Цветом помечены фонды, показавшие результат лучше оппонента.

Сравнение двух ETF за 13 лет

| Сектор | Равный вес, % в год | По капитализации, % в год |

|---|---|---|

| IT (RYT и VGT) | 11,57 | 13,8 |

| Health Care (RYH и VHT) | 12,34 | 11,37 |

| Financials (RYF и VFH) | 2,09 | 1,13 |

| Cons. Discretionary (RCD и VCR) | 6,11 | 10,27 |

| Cons. Staples (RHS и VDC) | 10,09 | 9,15 |

| Industrials (RGI и VIS) | 8,23 | 6,94 |

| Energy (RYE и VDE) | −2,76 | −1,6 |

| Utilities (RYU и VPU) | 7,49 | 7,66 |

| Materials (RTM и VAW) | 6,95 | 6,05 |

Равный вес, % в год

11,57

По капитализации, % в год

13,8

Равный вес, % в год

12,34

По капитализации, % в год

11,37

По капитализации, % в год

1,13

Cons. Discretionary (RCD и VCR)

По капитализации, % в год

10,27

Cons. Staples (RHS и VDC)

Равный вес, % в год

10,09

По капитализации, % в год

9,15

По капитализации, % в год

6,94

Равный вес, % в год

−2,76

По капитализации, % в год

−1,6

По капитализации, % в год

7,66

По капитализации, % в год

6,05

Равновесный подход работает лучше с Health Care, Financials, Consumer Staples, Industrials, Materials.

Где-то разница между равновесными и взвешенным по капитализации сектором незначительна, как у Utilities и Materials, в остальных случаях она составляет более 1% среднего значения в год.

В случае с секторами IT и Consumer Discretionary, взвешенными по капитализации, полагаю, что их тянули вперед мегакорпорации с большой долей: Microsoft, Apple, Amazon.

Что касается Energy, он показал сильнейшее из всех секторов падение с начала 2020 года: 26,3%. Неудивительно, что у равновесного портфеля, который более волатилен по своей природе, просадка в моменте оказалась сильнее.

Составляем оптимизированный портфель

Для этого будем отталкиваться от секторальной структуры S&P 500, которая нас устраивает, но применим равновесную методику к каждому сектору, где это дает результат.

Чтобы проверить эффективность такого подхода, возьмем секторальные пропорции S&P 500 по состоянию на 2009 год, которые я приводил выше. Недостающие 4% отдадим отрасли Telecommunications, которая в то время являлась самостоятельным сектором. Сделаем это через ETF iShares Telecommunications (IYZ).

Составим первый портфель, который близко повторяет структуру S&P 500 и взвешен по капитализации. Он нам понадобится для сравнения результатов. Надо отметить, что добавление 4% Telecommunications несколько изменило динамику портфеля, в итоге он немного превосходит S&P 500.

Структура портфеля, взвешенного по капитализации

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | VHT | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | VDC | 12,8% |

| Financials | VFH | 10,8% |

| Industrials | VIS | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | VAW | 3,4% |

Теперь составляем наш оптимизированный портфель. Пропорции секторов остаются теми же, только используем равновесный ETF для Health Care, Financials, Consumer Staples, Industrials, Materials. Отметил изменения цветом.

Заменили часть ETF на равновесные

| Сектор | ETF | % в 2009 |

|---|---|---|

| IT | VGT | 18% |

| Health Care | RYH | 15,1% |

| Energy | VDE | 13% |

| Consumer Staples | RHS | 12,8% |

| Financials | RYF | 10,8% |

| Industrials | RGI | 9,7% |

| Consumer Discretionary | VCR | 8,9% |

| Utilities | VPU | 4,3% |

| Telecommunications | IYZ (iShares) | 4% |

| Materials | RTM | 3,4% |

Вот что получилось, если бы мы в январе 2009 года вложили по 10 000 $ в два портфеля: близкий к S&P 500 и оптимизированный. Расчет приводится без реинвестирования дивидендов и влияния инфляции. Также для сравнения добавим равновесный индекс ETF RSP, который хорошо растет на дистанции от 10 лет, но волатильность которого нас не устраивала.

Сравнение S&P 500, равновесного индекса и оптимизированного подхода

| Портфель | Итог | В год | Лучший год | Худший год | Волатильность |

|---|---|---|---|---|---|

| Оптимизированный портфель | 48 648 $ | 14,86% | 38,22% | −5,9% | 15,14% |

| S&P 500, по капитализации | 44 885 $ | 14,06% | 33,47% | −4,21% | 14,98% |

| ETF RSP, равновесный | 43 579 $ | 13,76% | 44,64% | −12,08% | 17,14% |

Оптимизированный портфель

S&P 500, по капитализации

Оптимизированный портфель принес на 3763 $ больше, чем копирующий S&P 500. Простая замена пяти указанных секторов на равновесные аналоги дала нам 0,8% среднегодового прироста.

Как видно из графиков, оптимизированный портфель — это консенсус между обычным и равновесным индексами. Он дает все преимущества последнего на растущем рынке, а на падающем ведет себя похоже на S&P 500.

Запомнить

- Принцип взвешивания акций в равных долях обыгрывает индекс на дистанции от 10 лет, и это справедливо для компаний крупной капитализации. Для средних и малых размеров — не оправдывает себя.

- При инвестировании через ETF нужно учитывать более высокую стоимость обслуживания равновесных фондов.

- При стратегическом планировании портфеля нужно делать акцент на отраслях и компаниях, вписывающихся в шестой технологический уклад, и не держать большие доли увядающих секторов. В этом плане секторальная структура лучше у S&P 500.

- Каждый сектор имеет свои особенности. Равновесный подход работает не для всех секторов. Применив такой подход для Health Care, Financials, Consumer Staples, Industrials, Materials мы получили среднегодовой прирост в 0,8%.

- Оптимизированный портфель отталкивается от секторальной структуры S&P 500, используя преимущество равновесной стратегии внутри некоторых секторов. Таким образом мы находим баланс в портфеле для темпов роста, волатильности, пропорции компаний средней капитализации.

Несколько мыслей про стратегию ведения равно взвешенного портфеля. Хочется сделать оптимальный или правильный портфель из российских акций. Для меня при составлении портфеля главными принципами должны быть простота и системность.

Я не планирую постоянно копаться в финансовых отчетах. Отслеживать все новости по компаниям входящих в мой самодельный портфель.

Мне нужен простой алгоритм действий, по которому собирается портфель, не требующий от меня слишком много лишних телодвижений. Но в то же время, обеспечивающий нормальную доходность, близкую к среднерыночной.

Мой метод построения портфеля скорее не про выбор лучших акций, способных принести наибольшую прибыль, а про мани-менеджмент – систему управления капиталом. Мне важно максимально снизить риск портфеля и сделать его как можно более живучим, способным генерировать прибыль как можно дольше.

На своем опыте знаю, любая, даже плохая стратегия, лучше, чем полное ее отсутствие. Простыми словами, инвестировать в акции лучше по системе, чем просто брать их наобум.

Дальше я расскажу про несколько способов наполнения равно взвешенно портфеля.

Содержание

- Повтор индекса

- Костяк индекса + добавка

- Капитализация

- Коэффициенты

- Сектора

Повтор индекса

Этот способ я подробно описал в прошлой статье. За основу берем биржевой индекс (можно любой, но более оптимальным мне показался индекс Мосбиржи – IMOEX). В итоге у нас есть готовый список бумаг. Выделяем всем равные доли и начинаем покупать.

При желании или другим причинам (к примеру отсутствие большого капитала) можно взять только костяк индекса – 10-20-30 самых крупных компаний (или имеющих наибольший вес в индексе).

В принципе для большинства инвесторов этого будет вполне достаточно. Выбранными компаниями мы покрываем большую часть капитализации российского фондового рынка. И наш результат будет очень близок к среднерыночному.

Приведу простой пример для наглядности.

На Московской бирже торгуются акции 270 компаний!

У нас есть индекс широкого рынка – состоящий из 100 крупнейших компаний. Этот индекс покрывает 98% всей капитализации фондового рынка РФ. Т.е на оставшиеся 170 компаний вне широкого индекса приходится всего 2% веса.

В индексе широкого рынка часть компаний также присутствует в индексе Мосбиржи (примерно 40 бумаг). Так вот – капитализация этих 40 бумаг составляет 94% от всего индекса широкого рынка. Получается, что оставшиеся 60 бумаг – это лишь 6% веса от всего индекса широкого рынка.

Если развивать тему дальше, то суммарная капитализации ТОП-25-30 бумаг составляет примерно 85-90% от стоимости индекса Мосбиржи.

Что в итоге?

Делая ставку в портфеле на самые крупные компании страны – мы покрываем >80% всего фондового рынка РФ.

| Количество компаний | Доля от всей капитализации рынка |

| Весь рынок акций РФ – 270 компаний | 100% |

| 100 крупнейших компаний | 98% |

| 40 компаний (индекс Мосбиржи) | 94% |

| 25-30 компаний | >80% |

Костяк индекса + добавка

Метод используется как дополнение к предыдущему.

Мы составили портфель из акций, входящих в индекс. Но мне к примеру приглянулись акции еще нескольких компаний. Какой-нибудь “десятый” эшелон. Но попадание в индекс в ближайшее время им точно не светит.

За пределами индекса может быть много интересных компаний: с хорошими фундаментальными показателями, перспективами, дивидендами (нужное подчеркнуть). И хочется владеть ими, в том числе. Но по стратегии, так как их нет в индексе – покупать их нам нельзя. Или можно?

Как быть?

Мы можем выделить небольшую долю от капитала на “поиграться”: 5-10%.

К примеру, весь капитал инвестора равен 1 миллион. Мы решили, выделить на компании вне индекса 10% от капитала. Значит на 900 тысяч мы покупаем костяк из индекса, а оставшиеся 100 тысяч пускаем на “всякие авантюры”. Покупаем на эти деньги 1-2-3-4-5 акций различных компаний (сколько угодно).

10% – это предельное значение, превышать которое не стоит, чтобы не случилось. Здесь главное не заиграться, пытаясь вливать деньги в постоянно падающие котировки в надежде отыграться. У меня на ум сразу пришли акции РБК. Сам сайт и канал мне нравятся, но сколько себя помню, их акции на бирже постоянно снижаются (уже лет десять точно). Обидно наверно было бы сделать ставку на подобную компанию и постоянно докупать и докупать новые акции в надежде, что вот-вот будет рост.

При подходе установления предельного веса – мы убиваем сразу двух зайцев. Мы удовлетворяем свои хотелки, но не сильно рискуем капиталом. Если выбранные акции из вне индекса выстрелят, мы получим дополнительный доход (ура, я молодец!). В то же время, у нас будет право на ошибку. Если наш выбор “супер перспективных акций” оказался неудачным, костяк из крупняка – вытянет наш портфель.

Капитализация

Знали ли вы, что в индексе могут отсутствовать некоторые крупные компании?

Поэтому, как альтернативу индексу мы можем использовать другой способ наполнения портфеля.

Берем список российских компаний. Сортируем их по капитализации. И перед нами готовый список кандидатов к покупке. Начинаем сверху (с самых дорогих), постепенно добавляя в портфель новые имена. Сначала собрал к примеру десять крупнейших компаний, потом постепенно добавляешь еще, и еще. План покупок всегда перед глазами.

Где смотреть стоимость компаний? Мне нравится страница на Смарт-лабе (ссылка). Сортируем по капитализации и список готов.

В чем отличие от стратегии повторения состава индекса? В него же тоже входят крупнейшие компании.

И да. И нет. В индекс в основном попадают компании с высоким free-float (доля акций в свободном обращении). Крайне маловероятно, что в индекс попадет компания с небольшим Фри-флоат, а если попадает, то ее доля в индексе будет очень незначительной. По этой причине мы можем упустить для себя что-то интересное.

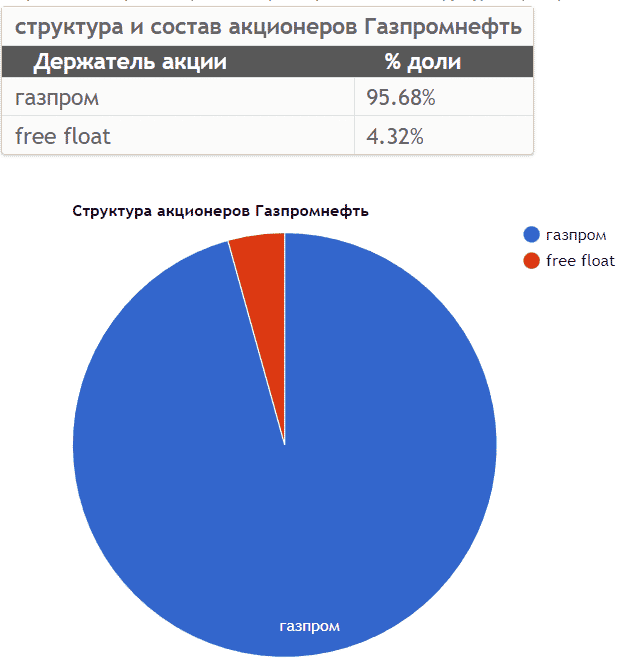

Яркий пример, Газпромнефть. По стоимости компаний находится на восьмом месте среди всех российских компаний. При этом она не входит ни в какие индексы. Причина – низкий free-float компании. Меньше 5%. Для составителей индексов – слишком мало акций торгуется на бирже, чтобы включать компанию в свои подборки. Поэтому компания выпадает из поля зрения индексных инвесторов.

Кстати, в отличие от Газпрома, который в 2022 году всех кинул с дивидендами, Газпромнефть выплатила все в полном объеме.

Коэффициенты

Когда-то давным-давно у меня был портфель из российских акций, построенный по принципу коэффициентов. Правда он немного мудреный. Расскажу в чем смысл.

Когда ты делаешь равно взвешенный портфель, то все компании получают равный вес. И если у тебя слишком большой список бумаг, может получиться, что какая-нибудь мелкая региональная сбытовая компания или местечковый банк будет иметь тот же вес, что Сбер или Газпром.

По правилам составления равно взвешенного портфеля ничего в этом плохого нет. Но с точки зрения мани-менеджмента, мы несем более высокие риски ставя на один уровень крупнейшие компании страны и всякую мелочь. Как вы думаете, у кого разориться вероятность выше: у Сбера или банка “Рога и копыта” из какого-нибудь Мухосранска, к тому же принадлежащего местному депутату. Можно перефразировать по другому. Кому бы вы доверили свои деньги лет на двадцать? Я бы однозначно выбрал Сбер, каким бы хорошим и прибыльным не был наш второй кандидат.

Я конечно сильно преувеличил с примером, но общий смысл он передает.

Что можно сделать в этом случае?

Мы можем присвоить компаниям коэффициенты веса в портфеле.

К примеру:

- акции крупных компаний имеют двойной вес – 2X;

- средние обычный вес – 1X;

- ну а на всякую мелочь установить – 0,5X.

В нашем случае Сбер бы имел вес в 4 раза больше (2X), по сравнению с микро банком (0,5X).

Хотя можно сильно не усложнять. Просто установить понижательный коэффициент на всякую мелочь.

К примеру, на Сбер, Лукойл, Газпром и другие подобные топовые компании (голубые фишки) мы выделяем по 50 тысяч на каждую. А на компании микро, или не из индекса, из 3-4 эшелона – ставим понижательный коэффициент – 0,5. Или 25 тысяч на каждую.

Сектора

Этот метод я называю комбо. Мы скрестим вместе два способа составления портфеля: по индексу и капитализации.

Какие есть минусы у каждого из подходов по отдельности?

Начиная набирать акции в портфель по их капитализации (или весу в индексе) мы в первую очередь будем покупать нефтегазовый сектор. Из десяти самых крупных компаний России – семь приходится на сектор нефтегаза. Будущие результаты такого портфеля будут сильно зависеть от положения дел в нефтегазовой отрасли (не забываем про политику и санкции). Будет плохо им – будет плохо и нашему портфелю. И только по мере расширения списка хотя бы до 20-30 компаний мы придем к более сбалансированному портфелю.

Мы можем учесть эти ошибки и изначально сделать сбалансированный портфель.

Логичнее сразу включить в свой портфель компании из других секторов экономики:

- электроэнергетики;

- финансов;

- телекоммуникаций;

- металлов;

- потребительского сектора;

- химии и нефтехимии.

Как минимум по 1-2 компании крупнейшие компании из каждого сектора. Иногда можно взять в портфель большинство или даже всех (как в случае с нефтегазом). Иногда ни одной (в секторе Инновации, меня никто не зацепил).

Где смотреть данные по составу отраслевых индексов?

На сайте Мосбиржи есть целый раздел семейства индексов (ссылка). Так сказать первоисточник. Но более удобней пользоваться на смартлабе.

Как вы знаете, собирать индексный портфель из иностранных акций на СПБ бирже гораздо выгоднее, чем покупать ETF (БПИФ) в России, или ETF за рубежом через иностранного брокера. Однако, чтобы купить сразу все акции из индекса в правильных долях нужна большая сумма, и не у всех она есть. Что делать тем, кто покупает каждый месяц на фиксированную сумму, как распределять эти средства при покупках — разберемся в статье.

Почему собирать индекс из иностранных акций выгоднее, чем покупать ETF (БПИФ)

Прямое инвестирование в акции выгоднее по сравнению с покупкой ETF (БПИФ) на московской бирже тем, что вы не должны платить ежегодную комиссию в 0,9-1% от ваших активов управляющей компании фонда. В долгосрочном промежутке времени (20-30 лет) такой процент комиссии выльется в большую сумму издержек и существенно понизит вашу доходность. Причем платить комиссию особо не за что: УК фонда не анализирует акции, а просто покупает их по списку какого-либо индекса. И это в лучшем случае, а в худшем — сама покупает ETF за рубежом, и перепродает вам его с надбавкой в упаковке ПИФа.

Если же рассматривать покупку ETF через зарубежного брокера, то вы лишаетесь налоговых льгот и попадаете на валютную переоценку. Подробнее о налогах и валютной переоценке можно прочитать в статье «Как не попасть на налоги и валютную переоценку в пассивных инвестициях».

См. также «Как инвестировать в S&P 500 выгоднее: сравнение способов».

Какой зарубежный индекс выбрать для инвестирования

Базовый и самый консервативный индекс это S&P 500. Однако он очень большой, и чтобы его воссоздать на брокерском счете в правильных долях потребуется много денег и много времени на последующую ребалансировку.

Выход есть: ограничиться первыми 200-ми акциями из этого индекса согласно капитализации. Они составляют 80% капитализации индекса, и ваш портфель будет хорошо повторять индекс S&P 500. Если же вы купите 100 акций, то это будет 65% от капитализации индекса, и ваши результаты будут существенно отличаться от индекса.

Ниже представлена разбивка по долям акций в капитализации индексов за 2019.

Первый индекс широкого рынка США повторить не реально, у нас даже столько иностранных акций на СПБ бирже нет. Да и не нужно, поскольку S&P 500 — это фактически 80% от капитализации широкого рынка.

Повторить S&P 500 можно.

Я же выбрал для повторения технологический индекс — Nasdaq 100. В нем 104 акции, на СПБ бирже почти все они есть.

Но проще всего повторить индекс Dow Jones Industrial Average, в нем всего 29 акций, и он обходит S&P 500 на длинном промежутке.

Однако я считаю индекс Dow Jones Industrial Average более рискованным чем S&P 500 в виду узкой базы первого и предпочитаю более широкие индексы по составу.

Почему я выбрал для инвестирования Nasdaq 100 (ETF QQQ)

Дело в том, что я уже инвестирую в России в сырьевые и перерабатывающие компании, смысла покупать то же самое в составе S&P 500 я не вижу, тем более что у нас они торгуются дешевле. Для диверсификации лучше покупать то, чего у нас нет — а именно: технологические компании. Это и есть Nasdaq 100.

Кроме того, данный индекс показывает более высокую доходность, чем S&P 500.

Уровень рисков (стандартное отклонение). У ETF VOO, который представляет S&P 500, уровень риска 12%, а у ETF QQQ, который представляет Nasdaq 100, 15%. Ненамного больше.

Корреляция ETF QQQ и SPY (который также представляет S&P 500) — 0,96. Если упадет один индекс, то и с 96% упадет другой на почти равный процент.

Таким образом, доходность Nasdaq 100 значительно больше, чем S&P 500, а риск ненамного выше. Но замечу, что все равно S&P 500 более консервативен и надежен в виду его большей базы.

Как покупать иностранные акции

Покупать иностранные акции на СПБ бирже можно только через брокера, который к ней подключен. Список см. здесь.

Для того, чтобы начать покупать, нужно рассчитать портфель. Это можно сделать, используя специальные таблицы.

Таблица по S&P 500 от Finindie (sngisback).

Таблица по Nasdaq 100 (моя).

Нужно их скопировать: Файл — Создать копию. А далее действовать согласно инструкции.

Как распределять ежемесячные взносы

Как вы знаете, в индексе Nasdaq 100 — 104 акции, причем самая дорогая из них — акция Booking (более 2070$). Чтобы купить все акции в правильных долях сразу мне бы понадобилось не менее 216 000$ (2070/0,0096). Понятно, что такой суммы у меня сразу не было, и я стал покупать ежемесячно частями.

Сначала я пытался следовать принципу покупки акций по убыванию их доли в индексе:

- берем сумму взносов на ваш брокерский счет и рассчитываем сумму, на которую мы должны купить каждую акцию согласно ее доле в индексе

- в первую очередь покупаем самые большие акции по капитализации (занимающие максимально большую долю в индексе)

Но этот метод НЕ работает!

Как только вы вносите очередной взнос на брокерский счет, общая сумма взносов увеличивается, и следовательно, вы опять должны будете купить акции, наибольшие по капитализации. И так каждый раз.

В результате все ваши покупки ограничатся топ 10-20 акций, а до низа индекса вы не дойдете, и полный портфель никогда не соберете.

Метод покупки акций по возрастанию их доли в индексе

1.В первую очередь покупаем самые маленькие по капитализации акции, то есть по возрастанию их доли в индексе.

Поскольку самые маленькие доли акций в индексе Nasdaq 100 начинаются от 0,14%, то для большинства акций достаточно будет купить всего 1 акцию, чтобы достаточно долго нам не потребовалось ее снова покупать при внесении в портфель новых взносов.

2. Стараемся купить все акции в индексе хотя бы по одной штуке

Не надо покупать 2 шт. одной и той же акции, если у вас не куплены другие акции в индексе вообще.

3. Сначала покупаем все акции из индекса, а потом уже начинаем выравнивать их доли

Не продавайте акцию, если ее фактическая доля превышает индексную, тем более если она одна. Подождите пока ваш портфель подрастет и доля этой акции придет в норму.

До выравнивания долей я еще не дошел, еще не все акции из индекса куплены. Но не переживаю по этому поводу, постепенно, с годами все выравняется.

Актуализация индексного портфеля (ребалансировка)

Каждый год какие-то акции уходят из индекса, а какие-то входят. Соответственно и вы должны своевременно продавать акции, которые из него исключены, но были в вашем портфеле, и покупать новые.

Например, в январе я обнаружил, что из индекса Nasdaq 100 были исключены около 5 акций, и столько же включены.

Следить за индексом лучше ежеквартально: обновлять и список акций и их доли. К сожалению, пока приходится переписывать табличку вручную при ребалансировке. Формул автозамены пока не придумал.

Если какой-то акций нет в продаже на СПБ бирже, то ее можно заменить на аналогичную в той же доле. Если аналогичной акции нет, то можно оставить позицию в кэше (ничего не покупать вместо нее).

В этот раз в январе я продал ряд акций вследствие исключения их из индекса с прибылью. Осталась одна позиция у легком минусе, подожду, когда она выйдет в ноль, и тогда продам.

Доля облигаций в портфеле

Если вы молоды, оптимистичны и до пенсии вам еще 30 лет, то можно вообще не иметь облигаций. Если же горизонт планирования меньше, а вы реалист, то лучше иметь облигации в портфеле (доля облигаций = вашему возрасту). Подходит для этого ETF от компании Финэкс — FXMM.

Подведение итогов

Каждый год желательно подводить итоги и рассчитывать, отстали ли вы от своего индекса или обошли его, какова средневзвешенная доходность портфеля.

В 2019 году мой портфель обыграл соответствующий ETF QQQ. Так что я получил даже выгоду от собирания индекса из акций, посмотрим, что будет далее.

Выводы:

- Инвестировать в иностранные индексы путем покупки акций на СПБ бирже выгоднее, чем путем покупки ETF (БПИФ).

- При сборке портфеля нужно применять расчетные таблицы.

- Покупать лучше сначала акции по возрастанию их доли в индексе.

- Выравнивание долей лучше делать после того, как вы купите хотя бы по 1 шт. каждой акции из индекса.

Примечание. Данная статья НЕ является индивидуальной инвестиционной рекомендацией.

Одним из наиболее простых способов зарабатывать на акциях является так называемое “индексное инвестирование”. Простым оно является потому, что инвестор при управлении портфелем не использует ни технический, ни фундаментальный анализ, ни классическую теорию управления портфелем

Инвестору нет необходимости активно управлять портфелем, проводить сложные расчеты, следить за новостями и прогнозами аналитиков.

Инвестирование в индекс заключается в том, чтобы создать такой портфель, который будет в точности расти с выбранным индексом и повторять все его движения. Индексы отражают доходность всего рынка акций или его определенного сектора, например, наиболее ликвидных акций – в зависимости от того, какие акции берутся в расчет этого индекса. Поэтому если растет рынок акций, растет и ваш портфель. Конечно, такой портфель не покажет рекордную доходность – больше прироста индекса, и вам не удастся “переиграть” рынок. Но это и не требуется, зато вы будете точно улавливать рост рынка.

Но даже среднерыночный рост может оказаться очень существенным. Более того, как показывает мировая практика, даже большинство профессиональных управляющих паевыми фондами не могут переиграть индекс. Именно поэтому индексное инвестирование и индексные фонды так распространены.

Индексное инвестирование очень популярно во всех странах с развитым фондовым рынком. Сотни и даже тысячи взаимных фондов (аналоги наших ПИФов) работают по индексной модели. Индексное инвестирование становится популярным и у нас – работают индексные паевые фонды.

Как сформировать индексный портфель?

Для того, чтобы сформировать и управлять индексным портфелем, вам не обязательно быть опытным профессионалом или платить комиссионные доверительным управляющим. Сформировать такой портфель под силу любому, если вы знаете, как устроены индексы – Индекс РТС, Индекс Московской биржи, Индекс ММВБ-10 и другие. Вы точно будете знать, какие акции покупать и в каких пропорциях формировать свой портфель.

Например, индекс Московской и биржи и индекс РТС имеют одинаковую базу расчета, которая включает по состоянию на конец июня 2018 года 43 бумаги. Вес каждой из бумаг варьируется от 0,2% до 14,38%. Минимальный вес имеют акции “М.Видео” и ОВК (по 0,2%), а максимальный – бумаги “Газпрома” (13,79%), Сбербанка (13,82%) и “Лукойла” (14,38%).

Московская биржа предоставляет на своем сайте информацию по составу и структуре индексов. Воспользовавшись этими данными, вы легко сможете сформировать свой индексный портфель, который будет повторять динамику индекса.

Индексная стратегия

Преимуществами индексной стратегии является простота формирования и управления портфелем, отсутствует необходимость в аналитической работе. Издержки на управление портфелем низкие (переформирование портфеля осуществляется довольно редко). За динамикой портфеля легко следить, используя информацию об индексах, публикуемую в интернете и средствах массовой информации. Ведь ваш портфель будет в точности повторять индекс.

Недостатком индексной стратегии является сильное снижение стоимости портфеля во время падений рынка акций. Куда идет индекс – туда и ваш портфель.

Стратегию индексного инвестирования можно рекомендовать долгосрочным инвесторам (от 3-5 лет) на растущем фондовом рынке с большим потенциалом.