Общехозяйственные расходы (ОХР) – затраты, не связанные непосредственно с производством продукции или другой основной деятельностью. Однако они необходимы для нормального функционирования любой организации. Это косвенные расходы, которые могут распределяться между производствами, видами продукции и списываются с учетом выбранного организацией способа. Состав ОХР, порядок учета, методика их распределения и списания, как правило, определяются видом деятельности хозяйствующего субъекта.

Общехозяйственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Что относят к ОХР

Согласно Инструкции по применению Плана счетов (пр. 94н Минфина) к ОХР правомерно отнести:

- оплату труда АУП центрального офиса с отчислениями в Фонды;

- амортизацию ОС, НМА, используемых в управленческом процессе;

- арендные платежи, если здания непроизводственного назначения используются по договору аренды;

- расходы на содержание непроизводственных зданий, в том числе выплаты коммунальным службам;

- расходы на охрану труда;

- оплату командировок АУП;

- расходы представительского характера;

- канцелярские, банковские, расходы, на услуги аудиторов и пр.

Исчерпывающего списка ОХР нормативные акты на сегодняшний день не содержат. Главным признаком, позволяющим отнести затраты к этой категории, является тот факт, что они не связаны непосредственно с производством товаров, работ или оказанием услуг.

На заметку! При решении вопроса, считать расходы общепроизводственными или общехозяйственными, например, если у организации имеется филиал, целесообразно, кроме отношения его затрат непосредственно к процессу производства, оценить такой фактор, как участие ответственных лиц филиала в производстве продукции (управлении организацией в целом). В определенных случаях играет роль территориальная удаленность подразделения (филиала) от центрального офиса компании.

Распределение и списание ОХР

Общехозяйственные расходы в производстве по окончании учетного периода должны быть распределены, поскольку носят косвенный характер. Если организация выпускает один вид продукции, все ОХР переносятся на затраты по этому виду продукции целиком, т.е. можно сказать, что они «распределены» на него в полном объеме. Если видов продукции несколько, то ОХР распределяются на них пропорционально.

Базой распределения могут стать:

- оплата труда работников производства;

- прямые производственные затраты;

- выручка от продажи продукции;

- объем выработанной продукции и пр.

Организация самостоятельно принимает решение о выборе базы распределения ОХР и закрепляет ее в учетной политике. Одним из наиболее распространенных является распределение по заработной плате рабочих, занятых в производстве.

Пример распределения ОХР по базе – по оплате труда на производстве продукции

Распределению ОХР = ОХР периода/производственный ФОТ по периоду, где «период», как правило, — это «год», но могут быть взяты и предыдущий квартал, и полугодие.

Распределение ОХР по видам продукции А, В, С:

ОХР (А) = К * ФОТ (А),

ОХР (Б) = К * ФОТ (Б),

ОХР (С) = К * ФОТ (С).

Расчет: Пусть условно имеется субъект малого бизнеса, чьи непроизводственные затраты минимизированы, по сравнению с производственными. Сумма ОХР за период составила 200000 рублей. ФОТ производства за период – 600000 рублей, по продукции А — 300000, Б — 200000, С — 100000 рублей. Получаем:

- К распред. ОХР = 200000 / 600000 = 0,3333.

- ОХР (А) = 0,3333 * 300000 = 100000.

- ОХР (Б) = 0,3333 * 200000 = 66667.

- ОХР (С) = 0,3333 * 100000 = 33333.

Итого: 200000.

Зная объем выпущенной продукции по видам, можно путем деления общей суммы затрат по видам на количество единиц соответствующей продукции исчислить ОХР в с/сти единицы изделия.

Аналогично ведется расчет и по другим, выбранным организацией, базам распределения.

Списывают ОХР тремя способами:

- С использованием счета 20 «Основное производство», переносом накопленных затрат в дебет этого счета с кредита 26 «ОХР», как об этом говорилось выше: на один вид продукции полной суммой, либо используя распределение по видам продукции.

- С использованием счета 90, субсчет «С/сть продаж». Затраты таким образом списывают организации и фирмы, оказывающие различные услуги (бухгалтерское сопровождение, консалтинг и т.п.), ведущие непроизводственную деятельность.

- С использованием т.н. метода директ-костинг. Суть его заключается в разделении затрат: на счете 20 собираются все производственные расходные статьи, которые затем подлежат списанию на продукцию, а на счет 90 полной суммой списываются ОХР (см. ПБУ10/99, абз. 2 п. 9).

Вопрос: Может ли РСО при ежемесячном списании общехозяйственных расходов на счета учета затрат на производство распределять их по объектам калькулирования (видам оказываемых услуг) с применением установленных коэффициентов, а не пропорционально сумме прямых затрат на эти услуги? Что должно быть прописано в учетной политике для целей бухгалтерского учета?

Посмотреть ответ

Учет ОХР

Бухучет

Общехозяйственные расходы учитываются на активном счете 26. По окончании периода они переносятся на счет 20 (23) либо на счет 90. Фирмы, чья деятельность носит непроизводственный характер, могут и основные расходы собирать на счете 26, а затем переносить их на счет 90 (кроме предприятий торговли).

Проводки:

- Дт 26 Кт 76, 70, 71, 68, 69, 60, 23, 29, 10, 05, 02 и пр.- отражение непроизводственных затрат. Счета 23 и 29 применяются, если в организации есть вспомогательные и обслуживающие производства, которые оказывали услуги непроизводственного характера для АУП.

- Дт 20, 23 Кт 26 – списание ОХР на основное и вспомогательное производство (если последнее имеется в организации).

- Проводка Дт 20 Кт 26 делается по видам продукции на основании произведенных расчетов или полной суммой, если вид продукции у фирмы один. Распределение ОХР между основным и вспомогательным производствами можно произвести пропорционально их производственным затратам за период.

- При использовании счета 90 формируют проводку: Дт 90 Кт 26 по соответствующим субсчетам (2-если фирма оказывает услуги на сторону, 8-если используется директ-костинг).

Аналитика по счету 26 организуется в разрезе статей затрат и подразделений:

- Расходы на управление (командировки АУП, представительские расходы, оплата труда с отчислениями АУП и т.д.).

- Хозяйственные затраты (оплата труда и отчисления общехозяйственных рабочих и персонала, охрана труда, амортизационные отчисления и т.д.).

- Прочие ОХР (коммунальные платежи, канцелярия, почтовые расходы и т.п.).

Приведенный вариант учета — лишь один из возможных.

Налоговый учет

Затраты в НУ, касающиеся производства и реализации, подразделяются на прямые и косвенные (ст. 318-1 НК РФ). При этом перечень внереализационных расходов (ст. 265 НК РФ) отнести к ним ОХР не позволяет. Порядок отнесения к тем или иным расходам организация может выбрать самостоятельно и закрепить его в учетной политике (ст. 319 -1 НК РФ). Следовательно, ОХР могут для целей НУ учитываться как прямые и как косвенные. Основное отличие в том, что косвенные расходы есть возможность учесть для целей НУ в текущем периоде, в то время как прямые исчисляются с учетом сальдо по незавершенному производству.

Несмотря на относительную свободу в вопросе разделения затрат по категориям, фискальные органы напоминают, что отнесение тех или иных затрат к косвенным законно лишь в случае, если отсутствует реальная возможность учесть их как прямые (письмо ФНС №КЕ-4-3/2952 от 24.02.2011 г. и ряд аналогичных документов).

Фирмы, оказывающие услуги, могут полностью учитывать свои затраты в текущем налоговом периоде.

Можно ли принять к вычету НДС по общехозяйственным расходам, если в налоговом периоде отсутствует реализация по основному виду деятельности?

Главное

- Общехозяйственные расходы не относятся непосредственно к производству продукции.

- В зависимости от выбранного метода их либо распределяют пропорционально выбранному базовому показателю, по видам продукции, а затем списывают согласно номенклатуре, либо полностью относят на себестоимость, либо выделяют и относят на себестоимость методом «директ-костинг».

- В бухгалтерском учете для ОХР предусмотрен счет 26, который закрывается на производственные счета с учетом видов продукции либо на счет 90.

- В налоговом учете, согласно учетной политики для целей НУ, ОХР могут быть отнесены как к прямым, так и к косвенным.

Калькуляция заказа на производство ручной шелкографии

Нормирование материалов и трудозатрат при ручной шелкографии

Управление непрямыми затратами (общепроизводственные, общехозяйственные, расходы на продажу)

Составление фактической калькуляции заказа на шелкографию

Калькулирование заказа через показатель часовой стоимости работ

Шелкография — это популярный вид печати, при котором краска наносится на различные материалы продавливанием ее через специальную сетку (трафарет). Ее преимущества — красочность изображений, возможность печати небольшими тиражами на предметах разной формы, простота и низкая себестоимость.

Шелкография позволяет печатать любым цветом:

- на картоне и любых сортах бумаги (афиши, буклеты, визитные карточки, грамоты, фирменные бланки и конверты, сертификаты, этикетки для различных продуктов, лотереи, в том числе со стираемым слоем);

- полиэтиленовых рекламных и фирменных пакетах, упаковке;

- брелках, значках, ручках, зажигалках, сувенирных изделиях, стекле автомобиля;

- текстиле (футболки, толстовки, сумки, cпецодежда, кепки, зонты);

- микросхемах, панелях приборов и циферблатах;

- дереве, металле, стекле, пластике, мебели и т. п.

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Нормы расхода краски

В статью «Расходы на материалы» включают затраты на используемые основные и вспомогательные материалы. Из затрат на материалы, включаемых в себестоимость, вычитают возвратные отходы.

Поскольку задача расчета стоимости заказа на шелкографию — выставить счет клиенту, то затраты на основные материалы (краски) рекомендуется включать в себестоимость исходя из норм расхода на единицу продукции и фактической стоимости материалов.

Специалист, перед которым стоит задача калькулирования, задаст вопросы: «Откуда взять нормы расхода?», «Каковы показатели фактического расхода краски?».

Есть несколько способов определить нормы расхода краски при ручной шелкографии:

Способ 1. Из технической документации — каждый производитель краски указывает в техописании своего продукта примерный расход краски.

Например, «Texopaque OP» в информации о продукте указывает расход — 12–16 м²/л при печати через сетку № 43. Область применения: тенниски, майки, спортивная и модная одежда, шляпы, фуражки, рюкзаки, дорожные сумки, обувь. Краска годится для большинства широко распространенных тканей из натурального и синтетического материала, т. е. для смеси хлопка и полиэфира, а также для многих сортов синтетических тканей.

Еще пример: одного литра краски MARASTAR SR достаточно для запечатывания приблизительно 70м² материала при степени разведения 15 % и сетке 120.34.

Обратите внимание!

Расход материалов разных производителей будет разным. Поэтому при закупке расходных материалов необходимо запросить у поставщика техническую документацию.

Способ 2. Воспользоваться спецпредложением от производителей.

Производители оборудования, расходных материалов часто предлагают готовые решения, которые включают:

1) каталог цветов PANTONE;

2) справочник формул смешивания цветов PANTONE в весовом соотношении;

3) программное обеспечение для компьютеров:

– формулы смешивания цветов PANTONE;

– занесение в память собственных формул цветов пользователя;

– автоматический расчет стоимости и количества нужного цвета;

– расчет расхода краски;

4) весы с запрограммированными формулами цветов PANTONE.

Способ 3. Обязать технолога (мастера производства, старшего печатника) предоставлять нормы расхода краски и других расходных материалов.

Способ 4. Вручную — мониторингом процесса ручной печати.

В этом случае печатник при выполнении заказа:

1) взвешивает банку с краской до печати;

2) после печати собирает остатки краски обратно в банку и еще раз взвешивает.

Таким образом определяют фактический расход краски по каждому заказу.

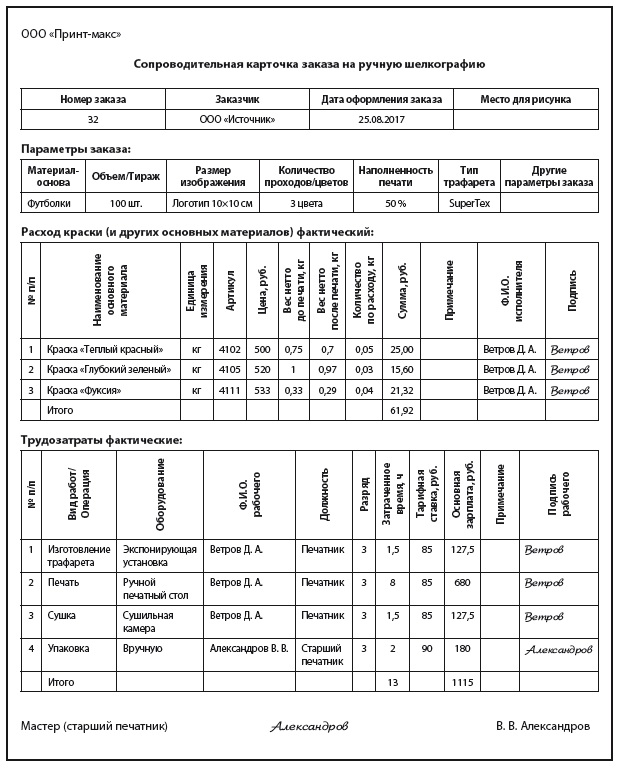

Для учета расхода понадобится «Сопроводительная карточка заказа». Одновременно в ней фиксируют и фактические трудозатраты.

Если вы будете систематически использовать сопроводительные карточки, у вас накопиться база данных по расходу материалов, на основании которой и можно будет рассчитать средний расход и нормы.

Не стоит забывать об особенностях производства и материалов. Расход высокоинтенсивных красок ниже, поскольку нужные параметры оптической плотности и спектрофотометрические характеристики достигаются при меньшей толщине слоя. Необходимо учитывать и «время чаши» — период времени, в течение которого можно работать с приготовленной краской (обычно 12 ч при температуре 20 ˚С).

Внедрив нормы, нужно ответить на вопросы, насколько корректно рассчитаны нормы и соответствуют ли они фактическому расходу.

Правдивость норм подтверждают в том числе инвентаризацией.

На практике при учете фактического расхода краски возникают трудности:

- фактический расход по сопроводительным карточкам зафиксировали не по всем заказам (спешили, забыли взвесить, выполняли одновременно несколько заказов в одном цвете, проигнорировали учет);

- после проведения инвентаризации выявили недостачу краски, т. е. фактически списали на заказы меньше, чем на самом деле израсходовали.

В этом случае распределяют израсходованные материалы пропорционально их нормативному расходу.

Алгоритм действий:

1) вводим данные по учету краски на заказы, для которых расход точно известен, на основании сопроводительных карточек, иных установленных в компании первичных учетных документов;

2) определяем, сколько фактически израсходовали в производстве материалов каждой номенклатуры — проводим инвентаризацию;

3) если есть существенный перерасход (недостача) определенного материала (например, краски «Фуксия»), выявляем заказы, на которых такая краска использовалась. Если отклонение обосновано, вводим документы на расход с указанием конкретного заказа. Это повысит корректность расчетов;

4) определяем нормативный расход материала каждой номенклатуры на основании объема и специфики заказов, выполнявшихся за данный отчетный период (период между инвентаризациями);

5) распределяем материалы каждой номенклатуры по выполненным заказам пропорционально их нормативному расходу на объем шелкографии. При этом материалы, списанные на те заказы, на которые уже были введены расходные документы, в расчет не принимаются.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

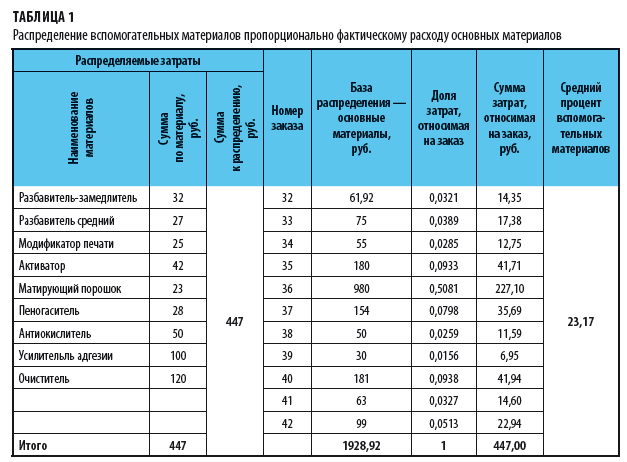

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

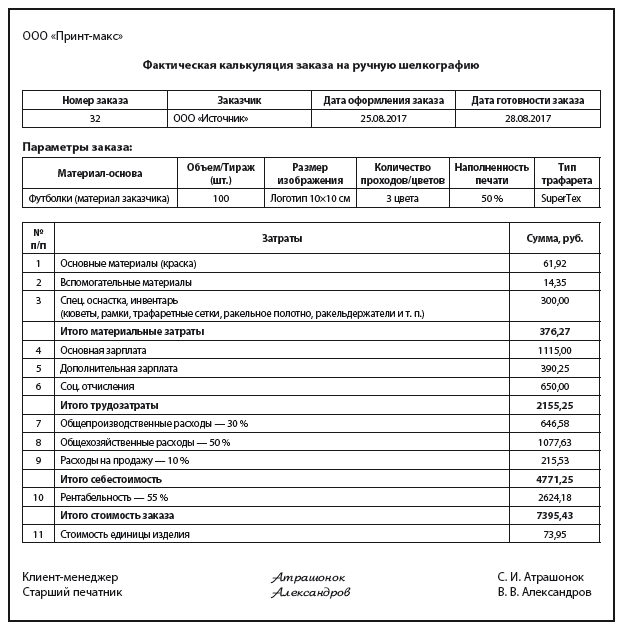

Рассмотрим распределение затрат по заказу № 32 — шелкография логотипа на 100 футболках. Стоимость краски, отнесенная на этот заказ, — 61,92 руб. (по сопроводительной карточке).

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

2. По факту выполнения работ заполняем сопроводительные карточки (наряды, сменные задания, рапорты и т. п.).

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

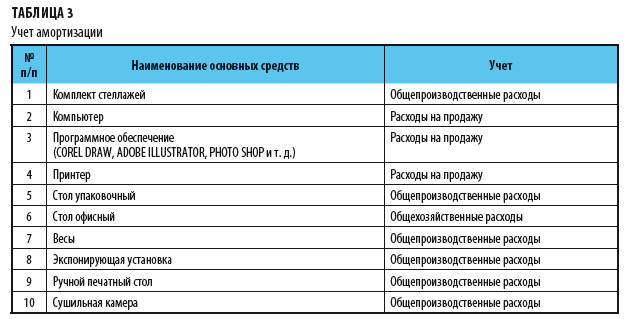

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

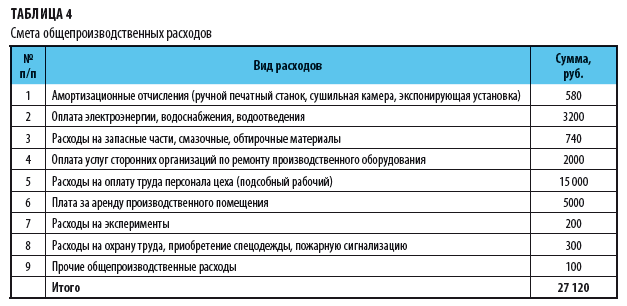

Пример сметы общепроизводственных расходов представлен в табл. 4.

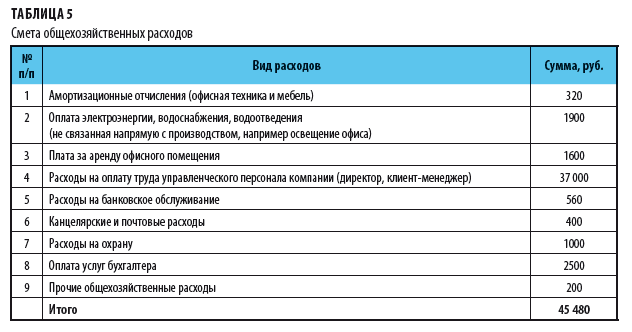

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

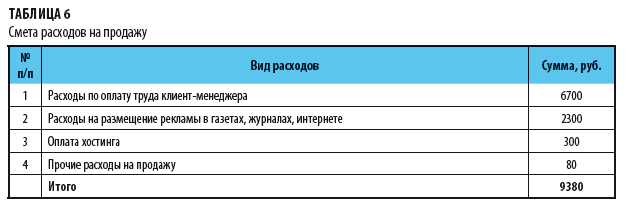

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Развернутые перечни общепроизводственных, общехозяйственных расходов и расходов на продажу — в приложениях 3–5 к Методрекомендациям.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

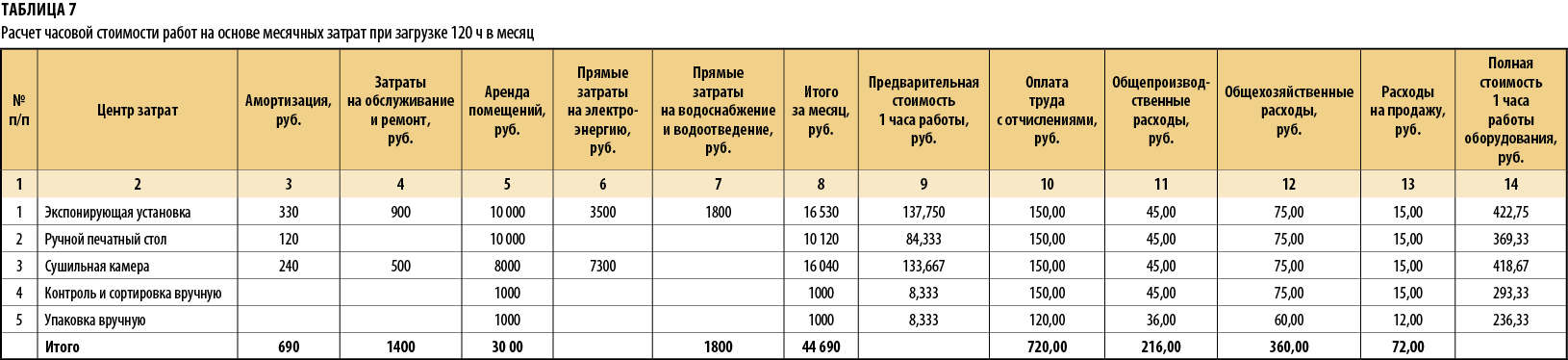

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Стоимость часа использования оборудования рассчитывают по нескольким отчетным периодам с учетом зарплаты работников, аренды помещения под оборудование, расходов на электроэнергию, амортизации и т. п. Также в расчет включают операции, выполняемые без привязки к конкретному оборудованию или вручную, например упаковка.

Для расчета часовой стоимости работ (см. табл. 7) сначала перечисляют центры затрат — оборудование или операции, часовую стоимость которых необходимо рассчитать.

Поскольку расчет выполняется на месяц, указываем амортизацию за месяц по каждому оборудованию и затраты на обслуживание и ремонт в месяц.

Арендную плату за помещение разбивают пропорционально площади, которую занимает оборудование, и необходимой дополнительной площади для выполнения операций. Для ручных операций также предусматривают площадь.

Арендную плату за часть помещения, которая занята офисом, относят к общехозяйственным расходам или расходам на продажу.

К оборудованию «привязывают» прямые затраты на электроэнергию, водоснабжение, которые необходимы именно для выполнения технологических операций на нем.

Затраты на электроэнергию, которая расходуется на освещение производственного помещения, включают в общепроизводственные расходы.

Идентифицируют и иные затраты, которые имеют место в компании и которые относятся напрямую к операции (оборудованию).

Все прямые затраты суммируют — графа 8 «Итого за месяц».

Чтобы получить предварительную стоимость 1 часа работы, графу «Итого за месяц» делят на загрузку в часах.

Общепроизводственные, общехозяйственные расходы, расходы на продажу взяты в расчет на основе утвержденных процентов к графе «Оплата труда с отчислениями» — 30, 50 и 10 % соответственно.

Полную стоимость 1 часа работы оборудования (графа 14) получают суммированием граф 9–13. По результатам расчетов (см. табл. 7) один час работы печатного стола стоит 369,33 руб.

Обратите внимание!

Чем выше загрузка компании производственными заказами, тем ниже уровень себестоимости отдельного заказа, так как снижается удельный вес постоянных расходов (арендная плата, зарплата директора и т. п.) в структуре себестоимости.

Расчет часовой стоимости работ выполняют исходя из реальной загрузки заказами.

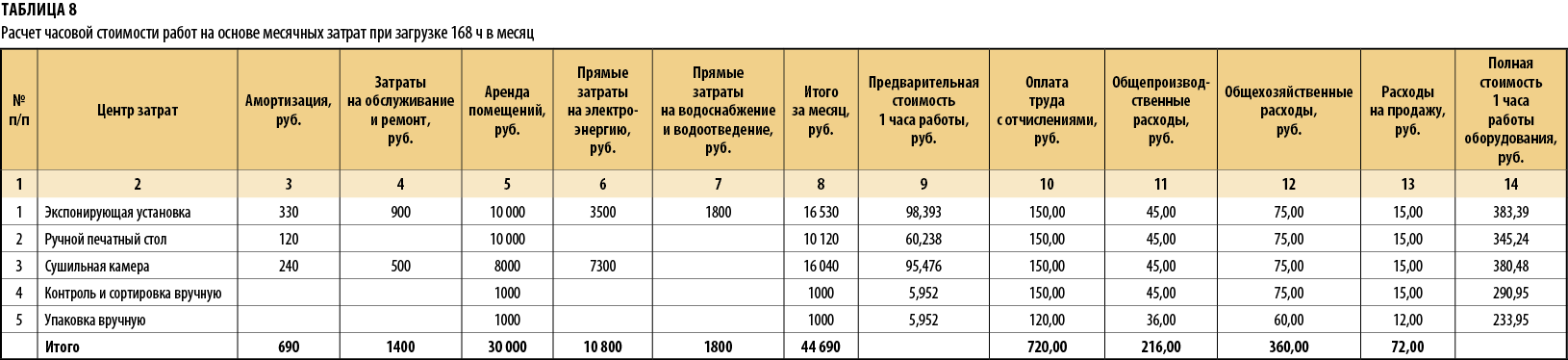

Для начинающего бизнеса недостаток клиентских заказов — обычная ситуация. Поэтому в табл. 7 представлен расчет при загрузке 120 ч в месяц (15 рабочих дней при 8-часовом рабочем дне), а в табл. 8 — загрузка полный месяц — 168 ч (21 рабочий день).

Соответственно, если компания работает 6 дней в неделю и в две смены, следует делать расчет для реального фонда рабочего времени.

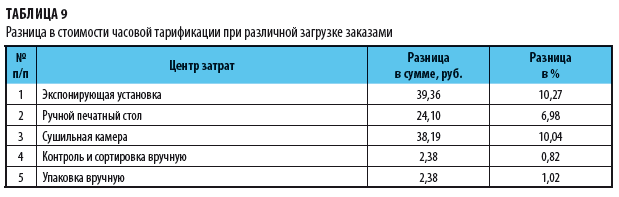

Чем больше загрузка, тем ниже затраты на 1 час (табл. 9). Например, разница по сушильной камере составляет 38,19 руб./ч, или 10,04 %.

Преддоговорная калькуляция

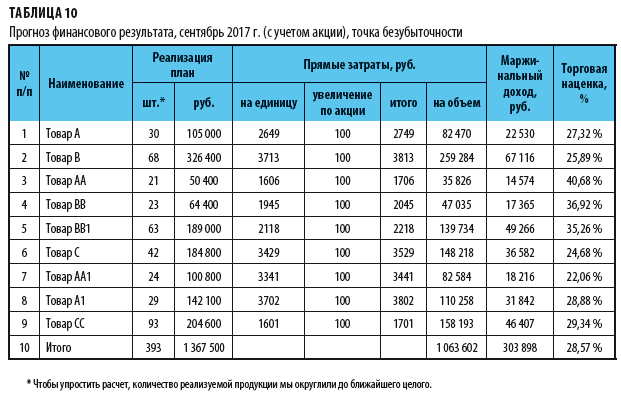

На основании рассчитанной стоимости часовой тарификации выполним преддоговорной расчет стоимости заказов на ручную шелкографию (результаты расчетов — в табл. 10). Объем заказа — 50 шт. Количество цветов — 1 (синий).

Плановая себестоимость складывается из стоимости расходуемых материалов, времени работы оборудования и трудозатрат в процессе подготовки и выполнения операции.

Перечень операций, нормативные трудозатраты, количество и перечень необходимых для выполнения заказа материалов клиент-менеджер берет из накопленной базы данных, согласовывает со старшим печатником.

Показатель часовой стоимости работ — графа 17 табл. 7.

Будут выполняться операции:

- печать — 4 ч;

- сушка — 0,5 ч;

- упаковка — 1 ч.

Стоимость работ составит 1923 руб. Стоимость краски и вспомогательных материалов — 22,4 и 5,19 руб. соответственно.

При расчете часовой стоимости работ по оборудованию (см. табл. 7, 8) не закладывалась прибыль, т. е. мы считали себестоимость. Прибыль «накручивают» в преддоговорном расчете — так видны все затраты, легко сориентироваться, какую скидку клиенту может сделать компания.

Затраты компании на выполнение шелкографии составили 1950,59 руб. С учетом рентабельности в 55 % прибыль компании составит 1072,82руб., а стоимость шелкографии на одной футболке — 60,47 руб.

Прибыль можно заложить в расчеты часовой стоимости работ, добавив соответствующую графу в табл. 7 (8).

Компании, специализирующиеся на шелкографии, часто имеют отдельные прайс-листы на услуги дизайнера, изделия-основы для нанесения изображения (футболки, кружки, основа для баннера), изготовление трафарета, стоимость доставки согласно расценкам курьерской службы и т. п. В табл. 10 такие услуги выделены отдельными строками (строки 5–7).

В преддоговорной расчет включают все услуги, заказанные клиентом. Здесь уже регулируют рентабельность. Для удобства сумма округляется (строка 9).

Статья опубликована в журнале «Справочник экономиста» № 12, 2017.

Узнать больше:

Калькуляция заказа на производство ручной шелкографии

Нормирование материалов и трудозатрат при ручной шелкографии

Управление непрямыми затратами (общепроизводственные, общехозяйственные, расходы на продажу)

Составление фактической калькуляции заказа на шелкографию

Калькулирование заказа через показатель часовой стоимости работ

Шелкография — это популярный вид печати, при котором краска наносится на различные материалы продавливанием ее через специальную сетку (трафарет). Ее преимущества — красочность изображений, возможность печати небольшими тиражами на предметах разной формы, простота и низкая себестоимость.

Шелкография позволяет печатать любым цветом:

- на картоне и любых сортах бумаги (афиши, буклеты, визитные карточки, грамоты, фирменные бланки и конверты, сертификаты, этикетки для различных продуктов, лотереи, в том числе со стираемым слоем);

- полиэтиленовых рекламных и фирменных пакетах, упаковке;

- брелках, значках, ручках, зажигалках, сувенирных изделиях, стекле автомобиля;

- текстиле (футболки, толстовки, сумки, cпецодежда, кепки, зонты);

- микросхемах, панелях приборов и циферблатах;

- дереве, металле, стекле, пластике, мебели и т. п.

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Нормы расхода краски

В статью «Расходы на материалы» включают затраты на используемые основные и вспомогательные материалы. Из затрат на материалы, включаемых в себестоимость, вычитают возвратные отходы.

Поскольку задача расчета стоимости заказа на шелкографию — выставить счет клиенту, то затраты на основные материалы (краски) рекомендуется включать в себестоимость исходя из норм расхода на единицу продукции и фактической стоимости материалов.

Специалист, перед которым стоит задача калькулирования, задаст вопросы: «Откуда взять нормы расхода?», «Каковы показатели фактического расхода краски?».

Есть несколько способов определить нормы расхода краски при ручной шелкографии:

Способ 1. Из технической документации — каждый производитель краски указывает в техописании своего продукта примерный расход краски.

Например, «Texopaque OP» в информации о продукте указывает расход — 12–16 м²/л при печати через сетку № 43. Область применения: тенниски, майки, спортивная и модная одежда, шляпы, фуражки, рюкзаки, дорожные сумки, обувь. Краска годится для большинства широко распространенных тканей из натурального и синтетического материала, т. е. для смеси хлопка и полиэфира, а также для многих сортов синтетических тканей.

Еще пример: одного литра краски MARASTAR SR достаточно для запечатывания приблизительно 70м² материала при степени разведения 15 % и сетке 120.34.

Обратите внимание!

Расход материалов разных производителей будет разным. Поэтому при закупке расходных материалов необходимо запросить у поставщика техническую документацию.

Способ 2. Воспользоваться спецпредложением от производителей.

Производители оборудования, расходных материалов часто предлагают готовые решения, которые включают:

1) каталог цветов PANTONE;

2) справочник формул смешивания цветов PANTONE в весовом соотношении;

3) программное обеспечение для компьютеров:

– формулы смешивания цветов PANTONE;

– занесение в память собственных формул цветов пользователя;

– автоматический расчет стоимости и количества нужного цвета;

– расчет расхода краски;

4) весы с запрограммированными формулами цветов PANTONE.

Способ 3. Обязать технолога (мастера производства, старшего печатника) предоставлять нормы расхода краски и других расходных материалов.

Способ 4. Вручную — мониторингом процесса ручной печати.

В этом случае печатник при выполнении заказа:

1) взвешивает банку с краской до печати;

2) после печати собирает остатки краски обратно в банку и еще раз взвешивает.

Таким образом определяют фактический расход краски по каждому заказу.

Для учета расхода понадобится «Сопроводительная карточка заказа». Одновременно в ней фиксируют и фактические трудозатраты.

Если вы будете систематически использовать сопроводительные карточки, у вас накопиться база данных по расходу материалов, на основании которой и можно будет рассчитать средний расход и нормы.

Не стоит забывать об особенностях производства и материалов. Расход высокоинтенсивных красок ниже, поскольку нужные параметры оптической плотности и спектрофотометрические характеристики достигаются при меньшей толщине слоя. Необходимо учитывать и «время чаши» — период времени, в течение которого можно работать с приготовленной краской (обычно 12 ч при температуре 20 ˚С).

Внедрив нормы, нужно ответить на вопросы, насколько корректно рассчитаны нормы и соответствуют ли они фактическому расходу.

Правдивость норм подтверждают в том числе инвентаризацией.

На практике при учете фактического расхода краски возникают трудности:

- фактический расход по сопроводительным карточкам зафиксировали не по всем заказам (спешили, забыли взвесить, выполняли одновременно несколько заказов в одном цвете, проигнорировали учет);

- после проведения инвентаризации выявили недостачу краски, т. е. фактически списали на заказы меньше, чем на самом деле израсходовали.

В этом случае распределяют израсходованные материалы пропорционально их нормативному расходу.

Алгоритм действий:

1) вводим данные по учету краски на заказы, для которых расход точно известен, на основании сопроводительных карточек, иных установленных в компании первичных учетных документов;

2) определяем, сколько фактически израсходовали в производстве материалов каждой номенклатуры — проводим инвентаризацию;

3) если есть существенный перерасход (недостача) определенного материала (например, краски «Фуксия»), выявляем заказы, на которых такая краска использовалась. Если отклонение обосновано, вводим документы на расход с указанием конкретного заказа. Это повысит корректность расчетов;

4) определяем нормативный расход материала каждой номенклатуры на основании объема и специфики заказов, выполнявшихся за данный отчетный период (период между инвентаризациями);

5) распределяем материалы каждой номенклатуры по выполненным заказам пропорционально их нормативному расходу на объем шелкографии. При этом материалы, списанные на те заказы, на которые уже были введены расходные документы, в расчет не принимаются.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

Рассмотрим распределение затрат по заказу № 32 — шелкография логотипа на 100 футболках. Стоимость краски, отнесенная на этот заказ, — 61,92 руб. (по сопроводительной карточке).

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

2. По факту выполнения работ заполняем сопроводительные карточки (наряды, сменные задания, рапорты и т. п.).

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

Пример сметы общепроизводственных расходов представлен в табл. 4.

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Развернутые перечни общепроизводственных, общехозяйственных расходов и расходов на продажу — в приложениях 3–5 к Методрекомендациям.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Стоимость часа использования оборудования рассчитывают по нескольким отчетным периодам с учетом зарплаты работников, аренды помещения под оборудование, расходов на электроэнергию, амортизации и т. п. Также в расчет включают операции, выполняемые без привязки к конкретному оборудованию или вручную, например упаковка.

Для расчета часовой стоимости работ (см. табл. 7) сначала перечисляют центры затрат — оборудование или операции, часовую стоимость которых необходимо рассчитать.

Поскольку расчет выполняется на месяц, указываем амортизацию за месяц по каждому оборудованию и затраты на обслуживание и ремонт в месяц.

Арендную плату за помещение разбивают пропорционально площади, которую занимает оборудование, и необходимой дополнительной площади для выполнения операций. Для ручных операций также предусматривают площадь.

Арендную плату за часть помещения, которая занята офисом, относят к общехозяйственным расходам или расходам на продажу.

К оборудованию «привязывают» прямые затраты на электроэнергию, водоснабжение, которые необходимы именно для выполнения технологических операций на нем.

Затраты на электроэнергию, которая расходуется на освещение производственного помещения, включают в общепроизводственные расходы.

Идентифицируют и иные затраты, которые имеют место в компании и которые относятся напрямую к операции (оборудованию).

Все прямые затраты суммируют — графа 8 «Итого за месяц».

Чтобы получить предварительную стоимость 1 часа работы, графу «Итого за месяц» делят на загрузку в часах.

Общепроизводственные, общехозяйственные расходы, расходы на продажу взяты в расчет на основе утвержденных процентов к графе «Оплата труда с отчислениями» — 30, 50 и 10 % соответственно.

Полную стоимость 1 часа работы оборудования (графа 14) получают суммированием граф 9–13. По результатам расчетов (см. табл. 7) один час работы печатного стола стоит 369,33 руб.

Обратите внимание!

Чем выше загрузка компании производственными заказами, тем ниже уровень себестоимости отдельного заказа, так как снижается удельный вес постоянных расходов (арендная плата, зарплата директора и т. п.) в структуре себестоимости.

Расчет часовой стоимости работ выполняют исходя из реальной загрузки заказами.

Для начинающего бизнеса недостаток клиентских заказов — обычная ситуация. Поэтому в табл. 7 представлен расчет при загрузке 120 ч в месяц (15 рабочих дней при 8-часовом рабочем дне), а в табл. 8 — загрузка полный месяц — 168 ч (21 рабочий день).

Соответственно, если компания работает 6 дней в неделю и в две смены, следует делать расчет для реального фонда рабочего времени.

Чем больше загрузка, тем ниже затраты на 1 час (табл. 9). Например, разница по сушильной камере составляет 38,19 руб./ч, или 10,04 %.

Преддоговорная калькуляция

На основании рассчитанной стоимости часовой тарификации выполним преддоговорной расчет стоимости заказов на ручную шелкографию (результаты расчетов — в табл. 10). Объем заказа — 50 шт. Количество цветов — 1 (синий).

Плановая себестоимость складывается из стоимости расходуемых материалов, времени работы оборудования и трудозатрат в процессе подготовки и выполнения операции.

Перечень операций, нормативные трудозатраты, количество и перечень необходимых для выполнения заказа материалов клиент-менеджер берет из накопленной базы данных, согласовывает со старшим печатником.

Показатель часовой стоимости работ — графа 17 табл. 7.

Будут выполняться операции:

- печать — 4 ч;

- сушка — 0,5 ч;

- упаковка — 1 ч.

Стоимость работ составит 1923 руб. Стоимость краски и вспомогательных материалов — 22,4 и 5,19 руб. соответственно.

При расчете часовой стоимости работ по оборудованию (см. табл. 7, 8) не закладывалась прибыль, т. е. мы считали себестоимость. Прибыль «накручивают» в преддоговорном расчете — так видны все затраты, легко сориентироваться, какую скидку клиенту может сделать компания.

Затраты компании на выполнение шелкографии составили 1950,59 руб. С учетом рентабельности в 55 % прибыль компании составит 1072,82руб., а стоимость шелкографии на одной футболке — 60,47 руб.

Прибыль можно заложить в расчеты часовой стоимости работ, добавив соответствующую графу в табл. 7 (8).

Компании, специализирующиеся на шелкографии, часто имеют отдельные прайс-листы на услуги дизайнера, изделия-основы для нанесения изображения (футболки, кружки, основа для баннера), изготовление трафарета, стоимость доставки согласно расценкам курьерской службы и т. п. В табл. 10 такие услуги выделены отдельными строками (строки 5–7).

В преддоговорной расчет включают все услуги, заказанные клиентом. Здесь уже регулируют рентабельность. Для удобства сумма округляется (строка 9).

Е. С. Панченко,

бизнес-консультант

Статья опубликована в журнале «Справочник экономиста» № 12, 2017.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

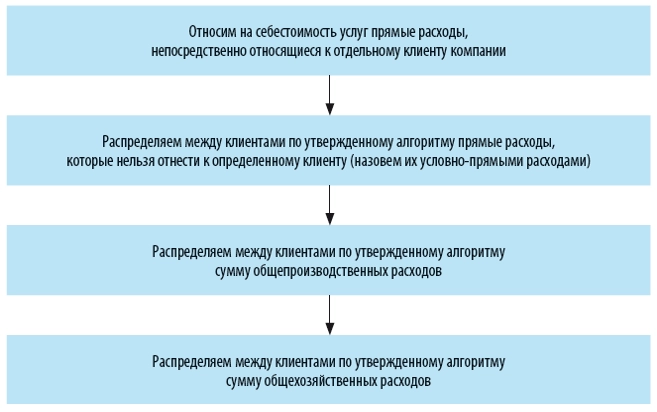

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

10 |

15 |

20 |

20 |

65 |

|

Ведущий консультант |

20 |

25 |

35 |

35 |

115 |

|

Консультант |

10 |

15 |

40 |

60 |

125 |

|

Программист |

20 |

30 |

35 |

30 |

115 |

|

Итого работ |

55 |

85 |

130 |

145 |

420 |

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

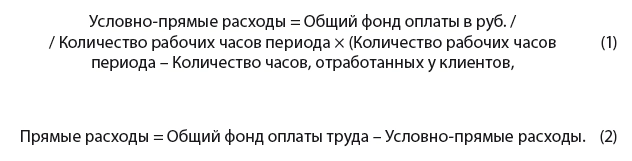

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

|

Распределение ФОТ на прямые и условно-прямые расходы |

|||||

|

Сотрудники |

ФОТ, руб. |

Часов в месяце |

Часы общие |

ФОТ — условно-прямые расходы |

ФОТ — прямые расходы |

|

Начальник отдела |

80 000 |

168 |

103 |

49 048 |

30 952 |

|

Ведущий консультант |

60 000 |

168 |

53 |

18 929 |

41 071 |

|

Консультант |

45 000 |

168 |

43 |

11 518 |

33 482 |

|

Программист |

75 000 |

168 |

53 |

23 661 |

51 339 |

|

Итого |

260 000 |

252 |

103 155 |

156 845 |

|

|

Распределение ФОТ по клиентам за июнь 2017 г. |

|||||

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

4762 |

7143 |

9524 |

9524 |

30 952 |

|

Ведущий консультант |

7143 |

8929 |

12 500 |

12 500 |

41 071 |

|

Консультант |

2679 |

4018 |

10 714 |

16 071 |

33 482 |

|

Программист |

8929 |

13 393 |

15 625 |

13 393 |

51 339 |

|

Итого работ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

|

Отчисления с ФОТ |

7054 |

10 045 |

14 509 |

15 446 |

47 054 |

|

ЕНВД |

4800 |

15 000 |

12 000 |

18 000 |

49 800 |

|

Обучение |

0 |

||||

|

Субподряд |

4000 |

6000 |

10 000 |

||

|

Командировки |

5000 |

15 000 |

20 000 |

||

|

Амортизация ОС |

0 |

||||

|

Итого расходы |

40 365 |

62 527 |

74 872 |

105 935 |

283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

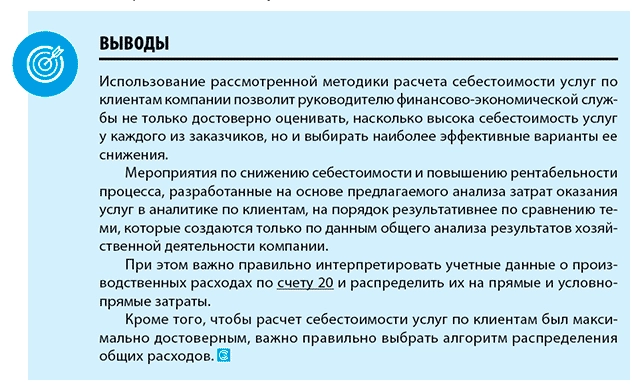

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

14 736 |

20 877 |

31 929 |

35 613 |

103 155 |

|

Отчисления с ФОТ |

4421 |

6263 |

9579 |

10 684 |

30 946 |

|

Обучение |

0 |

||||

|

Командировки |

1429 |

2024 |

3095 |

3452 |

10 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Итого расходы |

19 157 |

32 806 |

50 174 |

55 964 |

162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

|

Показатели |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Объём услуг |

80 000 |

250 000 |

200 000 |

300 000 |

830 000 |

|

В том числе: |

|||||

|

Прямые расходы |

62 623 |

92 333 |

123 846 |

164 898 |

443 700 |

|

В том числе: |

|||||

|

ФОТ |

38 248 |

54 359 |

80 292 |

87 101 |

260 000 |

|

Отчисления с ФОТ |

11 474 |

16 308 |

24 088 |

26 130 |

78 000 |

|

ЕНВД |

3900 |

12 000 |

10 800 |

21 000 |

47 700 |

|

Обучение |

0 |

0 |

0 |

0 |

0 |

|

Субподряд |

0 |

4000 |

0 |

6000 |

10 000 |

|

Командировки |

6429 |

2024 |

3095 |

18 452 |

30 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Маржинальный доход |

17 377 |

157 667 |

76 154 |

135 102 |

386 300 |

|

Накладные расходы |

21 429 |

30 357 |

46 429 |

51 786 |

150 000 |

|

Общепроизводственные |

12 857 |

18 214 |

27 857 |

31 071 |

90 000 |

|

Общехозяйственные |

8571 |

12 143 |

18 571 |

20 714 |

60 000 |

|

Всего расходы |

84 051 |

122 690 |

170 275 |

216 684 |

593 700 |

|

Прибыль от услуг |

–4051 |

127 310 |

29 725 |

83 316 |

236 300 |

|

Рентабельность бизнеса |

–5,1 % |

50,9 % |

14,9 % |

27,8 % |

28,5 % |

|

Уровень прямых расходов |

78,3 % |

36,9 % |

61,9 % |

55,0 % |

53,5 % |

|

Доля ФОТ в объеме услуг |

47,8 % |

21,7 % |

40,1 % |

29,0 % |

58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.