Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Калькуляция трудовых затрат и заработной

платы составляется на основании

просчитанных объемов. Калькуляция

составляется как на основные и на

вспомогательные процессы.

Составление калькуляции начинается с

заполнения графы 1, в которой приводится

полное описание работ и условий

производства в соответствии с указаниями

по применению норм, приведенных в

технической части. Описание работы

должно быть полным и соответствовать

принимаемым нормам. В обосновании норм

(графа 2) указываются параграф ЕНиР,

номер и пункт (строка-столбец) таблицы.

В графе 3 приводятся единицы измерения

работ в соответствии с ЕНиР. В графе 4

проставляются объемы работ в указанных

единицах измерения. В графе 5 (трудоемкость

на единицу) приводится норма времени

(НВР) на единицу работ из ЕНиР.

Графа 6 (трудоемкость всего) получается

перемножением значений граф 4 и 5.

Графы 9 и 10 заполняют по ЕНиР.

В графе 7 записывается единичная стоимость

заработной платы

![]() ,

,

грн., рассчитанная на основании выполнения

единицы работы (графа 5) и часовой тарифной

ставки![]() (грн./чел.-ч) для среднего разряда работ

(грн./чел.-ч) для среднего разряда работ![]() по формуле:

по формуле:

![]() ,

,

грн., (14)

где

![]() – трудоемкость, чел.-ч;

– трудоемкость, чел.-ч;![]() – стоимость грн./чел.-ч.

– стоимость грн./чел.-ч.

Средний разряд работ определяют по

формуле:

РСР=![]() (15)

(15)

где Nі– количество рабочих і–го

разряда

NЗВ– общее количество

рабочих в звене

Например. Звено состоит из 1 бетонщика

4 разряда и 1 бетонщика 2 разряда. Норма

времени НВР=0,34 чел-час. Тогда

средний разряд работ:

РСР=![]()

Ему соответствует стоимость чел-часа

12,44, а заработная плата на единицу будет

равна 12,44·0,34=4,23 грн.

Графа 8 (общая заработная плата) получается

перемножением значений граф 7 и 4.

В конце калькуляции вычисляют сумму по

графам 6 и 8.

Таблица 4.2.

Калькуляция

затрат труда и заработной платы по ЕНиР

|

Обоснование |

Описание |

Объем |

Трудоемк., |

Зарплата, |

Состав |

|||||

|

единица измерения |

количество |

на единицу |

на весь объем |

на единицу |

на весь объем |

профессия |

разряд |

численность |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Е4-1-44 |

Установка |

шт. |

64 |

0,42 |

26,88 |

4,99 |

319,4 |

армат. 4р. 2р |

1 3 |

|

|

Е4-1-44 |

То |

шт. |

64 |

0,79 |

50,56 |

9,4 |

601,6 |

-“- |

-“- |

|

|

Е4-1-44 |

Установка |

шт. |

128 |

0,17 |

21,76 |

2,11 |

270 |

-“- 3р. 2р. |

1 2 |

|

|

Е4-1-37 |

Установка |

м2 |

1152 |

0,39 |

449,3 |

5,17 |

5956 |

слес. 4р. 3р. |

1 1 |

|

|

Е4-1-37 |

То |

м2 |

1152 |

0,21 |

241,9 |

2,5 |

2880 |

слес. 3р. 2р. |

1 1 |

|

|

Е4-1-49 |

Укладка |

м3 |

448 |

0,33 |

147,8 |

4,1 |

1836,8 |

бетон. 4р. 2р. |

1 1 |

|

|

Е4-1-54 |

Поливка |

100 |

17,58 |

0,14х25=3,5 |

61,53 |

39,7 |

697,9 |

бетон. 2р |

1 |

|

|

Е4-1-54 |

Покрытие |

100 |

5,76 |

0,21 |

1,21 |

2,38 |

13,7 |

бетон. 2р |

1 |

|

|

Е4-1-54 |

Снятие |

100 |

5,76 |

0,22 |

1,26 |

2,49 |

14,3 |

бетон. 2р |

1 |

|

|

Итого |

1002,24 |

11693 |

Просчитаем трудоемкость по Ресурсным

элементным сметным нормам на строительные

работы (таблица 4.3) сборник 6 Бетонные

и железобетонные конструкции монолитные

ДБН Д.2.2-6-99 (приложение 4) и сравним

с данными, полученными по ЕНиР.

Таблица 4.3

Калькуляция

затрат труда и заработной платы по РЭСН

|

Обоснование |

Описание |

Объем |

Трудоемк., |

Зарплата, |

Средний разряд |

|||

|

единица измерения |

количество |

на единицу |

на весь объем |

на единицу |

на весь объем |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ДБН Д.2.2-6-99 6-1-7 Табл. 5 |

Устройство |

100 |

4,48 |

485,75 |

2176,16 |

6042,7 |

27071,4 |

3 |

|

ИТОГО: |

2176,16 |

Переходный коэффициент трудоемкости

от норм по ЕНиР к нормам по ДБН:

, (16)

, (16)

КПЕР=2176,16/1002,24=2,17.

Соседние файлы в папке

- #

- #

- #

Калькуляция заказа на производство ручной шелкографии

Нормирование материалов и трудозатрат при ручной шелкографии

Управление непрямыми затратами (общепроизводственные, общехозяйственные, расходы на продажу)

Составление фактической калькуляции заказа на шелкографию

Калькулирование заказа через показатель часовой стоимости работ

Шелкография — это популярный вид печати, при котором краска наносится на различные материалы продавливанием ее через специальную сетку (трафарет). Ее преимущества — красочность изображений, возможность печати небольшими тиражами на предметах разной формы, простота и низкая себестоимость.

Шелкография позволяет печатать любым цветом:

- на картоне и любых сортах бумаги (афиши, буклеты, визитные карточки, грамоты, фирменные бланки и конверты, сертификаты, этикетки для различных продуктов, лотереи, в том числе со стираемым слоем);

- полиэтиленовых рекламных и фирменных пакетах, упаковке;

- брелках, значках, ручках, зажигалках, сувенирных изделиях, стекле автомобиля;

- текстиле (футболки, толстовки, сумки, cпецодежда, кепки, зонты);

- микросхемах, панелях приборов и циферблатах;

- дереве, металле, стекле, пластике, мебели и т. п.

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Нормы расхода краски

В статью «Расходы на материалы» включают затраты на используемые основные и вспомогательные материалы. Из затрат на материалы, включаемых в себестоимость, вычитают возвратные отходы.

Поскольку задача расчета стоимости заказа на шелкографию — выставить счет клиенту, то затраты на основные материалы (краски) рекомендуется включать в себестоимость исходя из норм расхода на единицу продукции и фактической стоимости материалов.

Специалист, перед которым стоит задача калькулирования, задаст вопросы: «Откуда взять нормы расхода?», «Каковы показатели фактического расхода краски?».

Есть несколько способов определить нормы расхода краски при ручной шелкографии:

Способ 1. Из технической документации — каждый производитель краски указывает в техописании своего продукта примерный расход краски.

Например, «Texopaque OP» в информации о продукте указывает расход — 12–16 м²/л при печати через сетку № 43. Область применения: тенниски, майки, спортивная и модная одежда, шляпы, фуражки, рюкзаки, дорожные сумки, обувь. Краска годится для большинства широко распространенных тканей из натурального и синтетического материала, т. е. для смеси хлопка и полиэфира, а также для многих сортов синтетических тканей.

Еще пример: одного литра краски MARASTAR SR достаточно для запечатывания приблизительно 70м² материала при степени разведения 15 % и сетке 120.34.

Обратите внимание!

Расход материалов разных производителей будет разным. Поэтому при закупке расходных материалов необходимо запросить у поставщика техническую документацию.

Способ 2. Воспользоваться спецпредложением от производителей.

Производители оборудования, расходных материалов часто предлагают готовые решения, которые включают:

1) каталог цветов PANTONE;

2) справочник формул смешивания цветов PANTONE в весовом соотношении;

3) программное обеспечение для компьютеров:

– формулы смешивания цветов PANTONE;

– занесение в память собственных формул цветов пользователя;

– автоматический расчет стоимости и количества нужного цвета;

– расчет расхода краски;

4) весы с запрограммированными формулами цветов PANTONE.

Способ 3. Обязать технолога (мастера производства, старшего печатника) предоставлять нормы расхода краски и других расходных материалов.

Способ 4. Вручную — мониторингом процесса ручной печати.

В этом случае печатник при выполнении заказа:

1) взвешивает банку с краской до печати;

2) после печати собирает остатки краски обратно в банку и еще раз взвешивает.

Таким образом определяют фактический расход краски по каждому заказу.

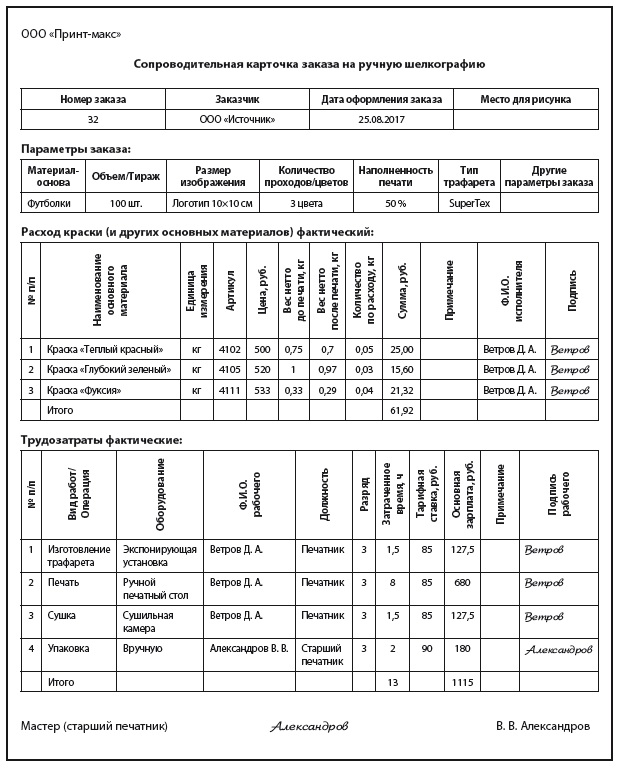

Для учета расхода понадобится «Сопроводительная карточка заказа». Одновременно в ней фиксируют и фактические трудозатраты.

Если вы будете систематически использовать сопроводительные карточки, у вас накопиться база данных по расходу материалов, на основании которой и можно будет рассчитать средний расход и нормы.

Не стоит забывать об особенностях производства и материалов. Расход высокоинтенсивных красок ниже, поскольку нужные параметры оптической плотности и спектрофотометрические характеристики достигаются при меньшей толщине слоя. Необходимо учитывать и «время чаши» — период времени, в течение которого можно работать с приготовленной краской (обычно 12 ч при температуре 20 ˚С).

Внедрив нормы, нужно ответить на вопросы, насколько корректно рассчитаны нормы и соответствуют ли они фактическому расходу.

Правдивость норм подтверждают в том числе инвентаризацией.

На практике при учете фактического расхода краски возникают трудности:

- фактический расход по сопроводительным карточкам зафиксировали не по всем заказам (спешили, забыли взвесить, выполняли одновременно несколько заказов в одном цвете, проигнорировали учет);

- после проведения инвентаризации выявили недостачу краски, т. е. фактически списали на заказы меньше, чем на самом деле израсходовали.

В этом случае распределяют израсходованные материалы пропорционально их нормативному расходу.

Алгоритм действий:

1) вводим данные по учету краски на заказы, для которых расход точно известен, на основании сопроводительных карточек, иных установленных в компании первичных учетных документов;

2) определяем, сколько фактически израсходовали в производстве материалов каждой номенклатуры — проводим инвентаризацию;

3) если есть существенный перерасход (недостача) определенного материала (например, краски «Фуксия»), выявляем заказы, на которых такая краска использовалась. Если отклонение обосновано, вводим документы на расход с указанием конкретного заказа. Это повысит корректность расчетов;

4) определяем нормативный расход материала каждой номенклатуры на основании объема и специфики заказов, выполнявшихся за данный отчетный период (период между инвентаризациями);

5) распределяем материалы каждой номенклатуры по выполненным заказам пропорционально их нормативному расходу на объем шелкографии. При этом материалы, списанные на те заказы, на которые уже были введены расходные документы, в расчет не принимаются.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

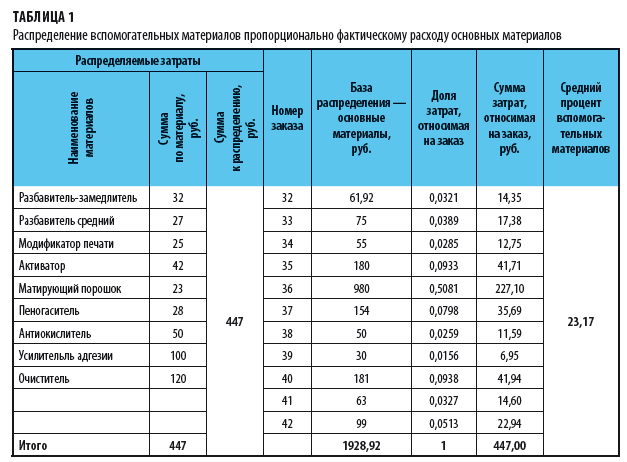

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

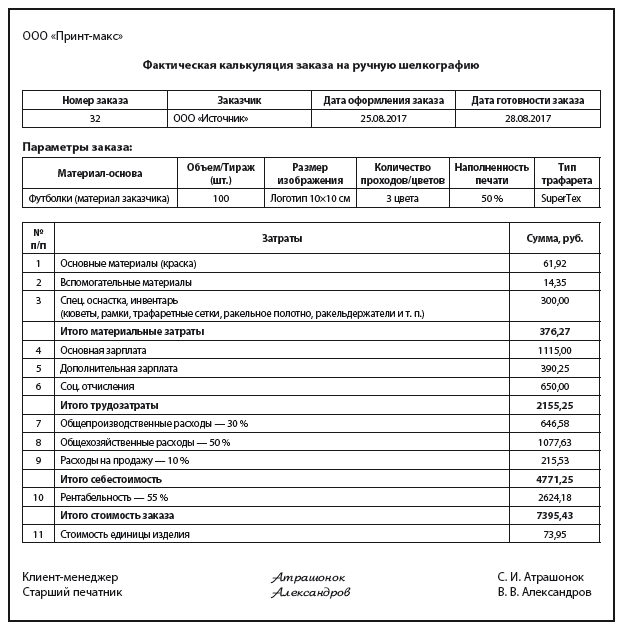

Рассмотрим распределение затрат по заказу № 32 — шелкография логотипа на 100 футболках. Стоимость краски, отнесенная на этот заказ, — 61,92 руб. (по сопроводительной карточке).

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

2. По факту выполнения работ заполняем сопроводительные карточки (наряды, сменные задания, рапорты и т. п.).

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

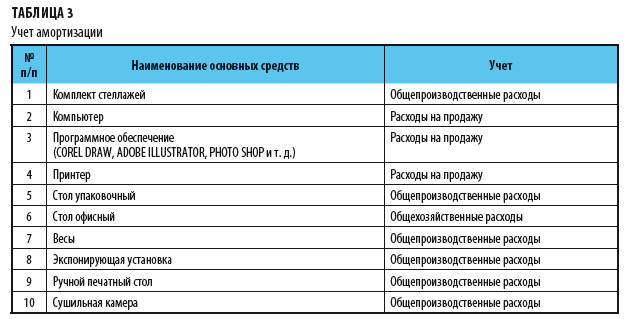

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

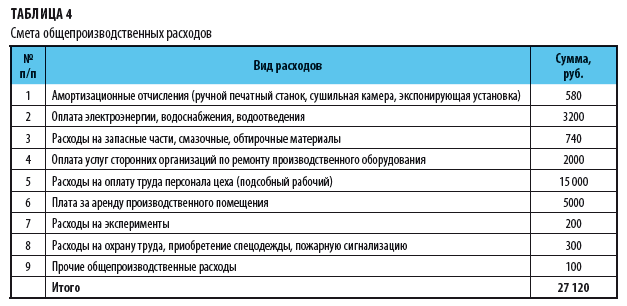

Пример сметы общепроизводственных расходов представлен в табл. 4.

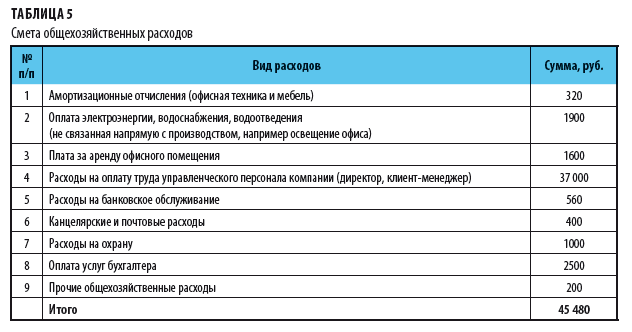

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

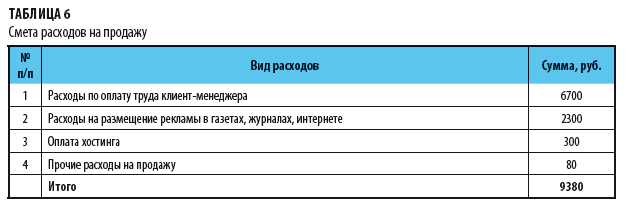

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Развернутые перечни общепроизводственных, общехозяйственных расходов и расходов на продажу — в приложениях 3–5 к Методрекомендациям.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

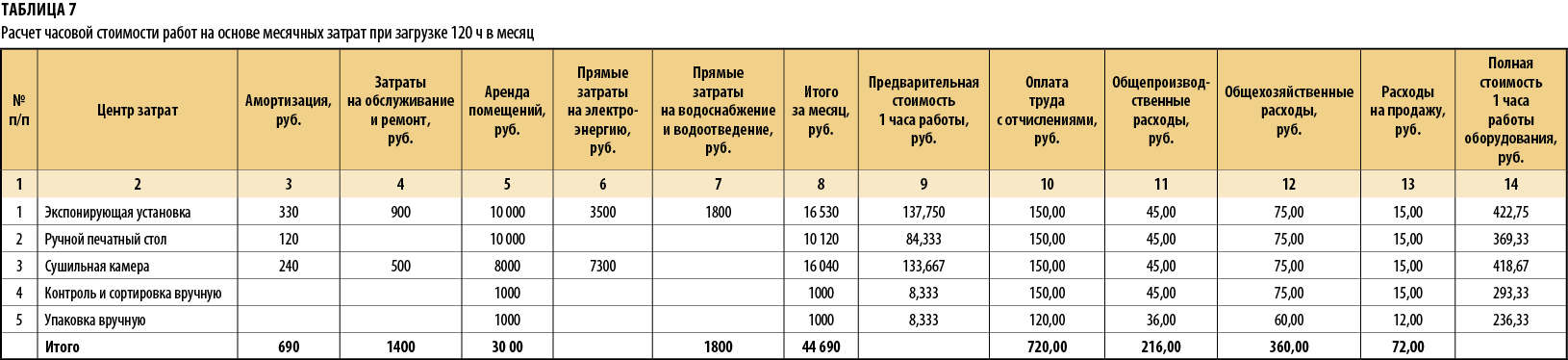

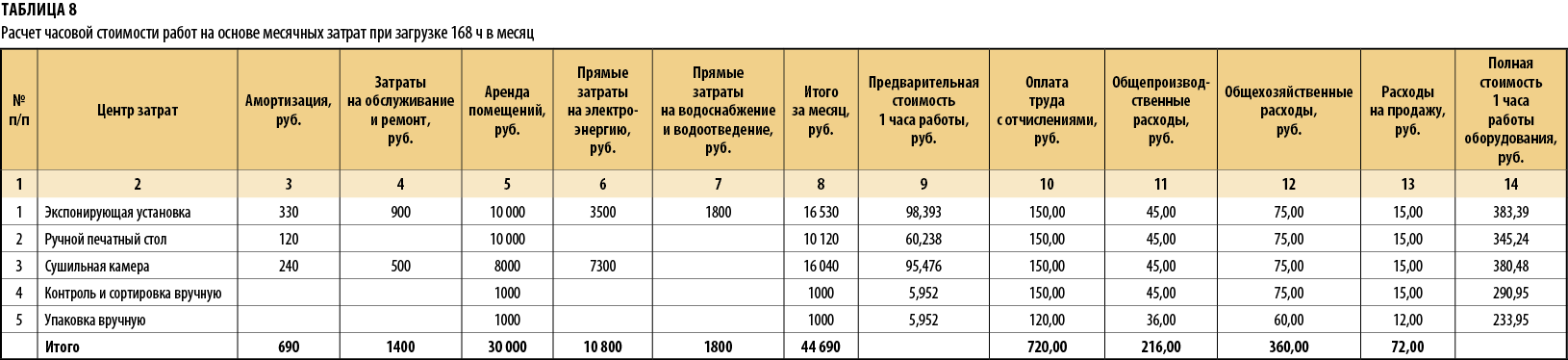

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Стоимость часа использования оборудования рассчитывают по нескольким отчетным периодам с учетом зарплаты работников, аренды помещения под оборудование, расходов на электроэнергию, амортизации и т. п. Также в расчет включают операции, выполняемые без привязки к конкретному оборудованию или вручную, например упаковка.

Для расчета часовой стоимости работ (см. табл. 7) сначала перечисляют центры затрат — оборудование или операции, часовую стоимость которых необходимо рассчитать.

Поскольку расчет выполняется на месяц, указываем амортизацию за месяц по каждому оборудованию и затраты на обслуживание и ремонт в месяц.

Арендную плату за помещение разбивают пропорционально площади, которую занимает оборудование, и необходимой дополнительной площади для выполнения операций. Для ручных операций также предусматривают площадь.

Арендную плату за часть помещения, которая занята офисом, относят к общехозяйственным расходам или расходам на продажу.

К оборудованию «привязывают» прямые затраты на электроэнергию, водоснабжение, которые необходимы именно для выполнения технологических операций на нем.

Затраты на электроэнергию, которая расходуется на освещение производственного помещения, включают в общепроизводственные расходы.

Идентифицируют и иные затраты, которые имеют место в компании и которые относятся напрямую к операции (оборудованию).

Все прямые затраты суммируют — графа 8 «Итого за месяц».

Чтобы получить предварительную стоимость 1 часа работы, графу «Итого за месяц» делят на загрузку в часах.

Общепроизводственные, общехозяйственные расходы, расходы на продажу взяты в расчет на основе утвержденных процентов к графе «Оплата труда с отчислениями» — 30, 50 и 10 % соответственно.

Полную стоимость 1 часа работы оборудования (графа 14) получают суммированием граф 9–13. По результатам расчетов (см. табл. 7) один час работы печатного стола стоит 369,33 руб.

Обратите внимание!

Чем выше загрузка компании производственными заказами, тем ниже уровень себестоимости отдельного заказа, так как снижается удельный вес постоянных расходов (арендная плата, зарплата директора и т. п.) в структуре себестоимости.

Расчет часовой стоимости работ выполняют исходя из реальной загрузки заказами.

Для начинающего бизнеса недостаток клиентских заказов — обычная ситуация. Поэтому в табл. 7 представлен расчет при загрузке 120 ч в месяц (15 рабочих дней при 8-часовом рабочем дне), а в табл. 8 — загрузка полный месяц — 168 ч (21 рабочий день).

Соответственно, если компания работает 6 дней в неделю и в две смены, следует делать расчет для реального фонда рабочего времени.

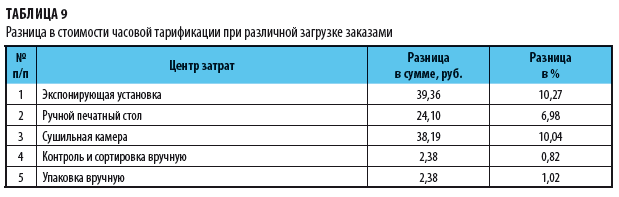

Чем больше загрузка, тем ниже затраты на 1 час (табл. 9). Например, разница по сушильной камере составляет 38,19 руб./ч, или 10,04 %.

Преддоговорная калькуляция

На основании рассчитанной стоимости часовой тарификации выполним преддоговорной расчет стоимости заказов на ручную шелкографию (результаты расчетов — в табл. 10). Объем заказа — 50 шт. Количество цветов — 1 (синий).

Плановая себестоимость складывается из стоимости расходуемых материалов, времени работы оборудования и трудозатрат в процессе подготовки и выполнения операции.

Перечень операций, нормативные трудозатраты, количество и перечень необходимых для выполнения заказа материалов клиент-менеджер берет из накопленной базы данных, согласовывает со старшим печатником.

Показатель часовой стоимости работ — графа 17 табл. 7.

Будут выполняться операции:

- печать — 4 ч;

- сушка — 0,5 ч;

- упаковка — 1 ч.

Стоимость работ составит 1923 руб. Стоимость краски и вспомогательных материалов — 22,4 и 5,19 руб. соответственно.

При расчете часовой стоимости работ по оборудованию (см. табл. 7, 8) не закладывалась прибыль, т. е. мы считали себестоимость. Прибыль «накручивают» в преддоговорном расчете — так видны все затраты, легко сориентироваться, какую скидку клиенту может сделать компания.

Затраты компании на выполнение шелкографии составили 1950,59 руб. С учетом рентабельности в 55 % прибыль компании составит 1072,82руб., а стоимость шелкографии на одной футболке — 60,47 руб.

Прибыль можно заложить в расчеты часовой стоимости работ, добавив соответствующую графу в табл. 7 (8).

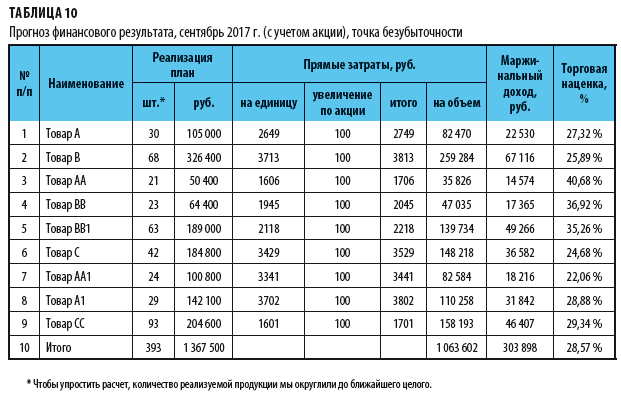

Компании, специализирующиеся на шелкографии, часто имеют отдельные прайс-листы на услуги дизайнера, изделия-основы для нанесения изображения (футболки, кружки, основа для баннера), изготовление трафарета, стоимость доставки согласно расценкам курьерской службы и т. п. В табл. 10 такие услуги выделены отдельными строками (строки 5–7).

В преддоговорной расчет включают все услуги, заказанные клиентом. Здесь уже регулируют рентабельность. Для удобства сумма округляется (строка 9).

Статья опубликована в журнале «Справочник экономиста» № 12, 2017.

Узнать больше:

Калькуляция заказа на производство ручной шелкографии

Нормирование материалов и трудозатрат при ручной шелкографии

Управление непрямыми затратами (общепроизводственные, общехозяйственные, расходы на продажу)

Составление фактической калькуляции заказа на шелкографию

Калькулирование заказа через показатель часовой стоимости работ

Шелкография — это популярный вид печати, при котором краска наносится на различные материалы продавливанием ее через специальную сетку (трафарет). Ее преимущества — красочность изображений, возможность печати небольшими тиражами на предметах разной формы, простота и низкая себестоимость.

Шелкография позволяет печатать любым цветом:

- на картоне и любых сортах бумаги (афиши, буклеты, визитные карточки, грамоты, фирменные бланки и конверты, сертификаты, этикетки для различных продуктов, лотереи, в том числе со стираемым слоем);

- полиэтиленовых рекламных и фирменных пакетах, упаковке;

- брелках, значках, ручках, зажигалках, сувенирных изделиях, стекле автомобиля;

- текстиле (футболки, толстовки, сумки, cпецодежда, кепки, зонты);

- микросхемах, панелях приборов и циферблатах;

- дереве, металле, стекле, пластике, мебели и т. п.

Калькуляционные статьи

Ручная шелкография — это часто бизнес для начинающих. Обсудим ряд организационных вопросов, поговорим о том, как пронормировать расход материалов, трудозатраты, а также рассчитать стоимость клиентского заказа на выполнение ручной шелкографии и рассмотрим пример простой калькуляции клиентского заказа ручной шелкографии на футболках в условиях небольшой компании.

Учет и калькулирование затрат в этом случае необходимо организовать в соответствии с Методическими рекомендациями по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях, согласованными МПТР России 25.11.2002 (далее — Методрекомендации) с учетом особенностей системы налогообложения и целей калькулирования (бухгалтерская или управленческая себестоимость).

Также следует приобрести специальную программу учета со встроенными справочниками норм расхода материалов, трудозатрат, режимами калькуляции клиентских заказов.

Будьте внимательны при выборе программного обеспечения: большинство из них — это пустые справочники для заполнения нормативами самой компании.

Для расчета стоимости клиентского заказа идентифицируют и группируют расходы по статьям калькуляции.

Рекомендуется применять следующие калькуляционные статьи:

- расходы на материалы;

- расходы на основную заработную плату производственных рабочих;

- расходы на дополнительную заработную плату производственных рабочих;

- отчисления на социальное страхование и обеспечение;

- общепроизводственные расходы;

- общехозяйственные расходы;

- расходы на продажу;

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера сторонних компаний.

Например, в последнюю статью включают затраты на приобретение текстиля (футболок, кепок), другой основы, на которые наносят заказанное изображение. В указанную статью также включают услуги дизайнера, услуги по изготовлению трафарета.

Нормы расхода краски

В статью «Расходы на материалы» включают затраты на используемые основные и вспомогательные материалы. Из затрат на материалы, включаемых в себестоимость, вычитают возвратные отходы.

Поскольку задача расчета стоимости заказа на шелкографию — выставить счет клиенту, то затраты на основные материалы (краски) рекомендуется включать в себестоимость исходя из норм расхода на единицу продукции и фактической стоимости материалов.

Специалист, перед которым стоит задача калькулирования, задаст вопросы: «Откуда взять нормы расхода?», «Каковы показатели фактического расхода краски?».

Есть несколько способов определить нормы расхода краски при ручной шелкографии:

Способ 1. Из технической документации — каждый производитель краски указывает в техописании своего продукта примерный расход краски.

Например, «Texopaque OP» в информации о продукте указывает расход — 12–16 м²/л при печати через сетку № 43. Область применения: тенниски, майки, спортивная и модная одежда, шляпы, фуражки, рюкзаки, дорожные сумки, обувь. Краска годится для большинства широко распространенных тканей из натурального и синтетического материала, т. е. для смеси хлопка и полиэфира, а также для многих сортов синтетических тканей.

Еще пример: одного литра краски MARASTAR SR достаточно для запечатывания приблизительно 70м² материала при степени разведения 15 % и сетке 120.34.

Обратите внимание!

Расход материалов разных производителей будет разным. Поэтому при закупке расходных материалов необходимо запросить у поставщика техническую документацию.

Способ 2. Воспользоваться спецпредложением от производителей.

Производители оборудования, расходных материалов часто предлагают готовые решения, которые включают:

1) каталог цветов PANTONE;

2) справочник формул смешивания цветов PANTONE в весовом соотношении;

3) программное обеспечение для компьютеров:

– формулы смешивания цветов PANTONE;

– занесение в память собственных формул цветов пользователя;

– автоматический расчет стоимости и количества нужного цвета;

– расчет расхода краски;

4) весы с запрограммированными формулами цветов PANTONE.

Способ 3. Обязать технолога (мастера производства, старшего печатника) предоставлять нормы расхода краски и других расходных материалов.

Способ 4. Вручную — мониторингом процесса ручной печати.

В этом случае печатник при выполнении заказа:

1) взвешивает банку с краской до печати;

2) после печати собирает остатки краски обратно в банку и еще раз взвешивает.

Таким образом определяют фактический расход краски по каждому заказу.

Для учета расхода понадобится «Сопроводительная карточка заказа». Одновременно в ней фиксируют и фактические трудозатраты.

Если вы будете систематически использовать сопроводительные карточки, у вас накопиться база данных по расходу материалов, на основании которой и можно будет рассчитать средний расход и нормы.

Не стоит забывать об особенностях производства и материалов. Расход высокоинтенсивных красок ниже, поскольку нужные параметры оптической плотности и спектрофотометрические характеристики достигаются при меньшей толщине слоя. Необходимо учитывать и «время чаши» — период времени, в течение которого можно работать с приготовленной краской (обычно 12 ч при температуре 20 ˚С).

Внедрив нормы, нужно ответить на вопросы, насколько корректно рассчитаны нормы и соответствуют ли они фактическому расходу.

Правдивость норм подтверждают в том числе инвентаризацией.

На практике при учете фактического расхода краски возникают трудности:

- фактический расход по сопроводительным карточкам зафиксировали не по всем заказам (спешили, забыли взвесить, выполняли одновременно несколько заказов в одном цвете, проигнорировали учет);

- после проведения инвентаризации выявили недостачу краски, т. е. фактически списали на заказы меньше, чем на самом деле израсходовали.

В этом случае распределяют израсходованные материалы пропорционально их нормативному расходу.

Алгоритм действий:

1) вводим данные по учету краски на заказы, для которых расход точно известен, на основании сопроводительных карточек, иных установленных в компании первичных учетных документов;

2) определяем, сколько фактически израсходовали в производстве материалов каждой номенклатуры — проводим инвентаризацию;

3) если есть существенный перерасход (недостача) определенного материала (например, краски «Фуксия»), выявляем заказы, на которых такая краска использовалась. Если отклонение обосновано, вводим документы на расход с указанием конкретного заказа. Это повысит корректность расчетов;

4) определяем нормативный расход материала каждой номенклатуры на основании объема и специфики заказов, выполнявшихся за данный отчетный период (период между инвентаризациями);

5) распределяем материалы каждой номенклатуры по выполненным заказам пропорционально их нормативному расходу на объем шелкографии. При этом материалы, списанные на те заказы, на которые уже были введены расходные документы, в расчет не принимаются.

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

Рассмотрим распределение затрат по заказу № 32 — шелкография логотипа на 100 футболках. Стоимость краски, отнесенная на этот заказ, — 61,92 руб. (по сопроводительной карточке).

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Трудозатраты

В статью «Расходы на основную заработную плату производственных рабочих» включают основную заработную плату производственных рабочих и выплаты стимулирующего характера. Это зарплата сотрудников, занятых изготовлением трафаретов, нанесением краски, сушкой изделий, упаковкой.

К сведению

Первичные документы по учету выполнения работ и заработной платы принимают к учету при наличии на них подписи рабочего-исполнителя и мастера.

Основная зарплата производственных рабочих по сопроводительной карточке заказа № 32 составила 1115 руб.

Порядок формирования прямых фактических расходов по заработной плате в разрезе заказов:

1. Вырабатываем учетную политику. Анализируем штатное расписание и определяем, как будет учитываться при калькулировании заказов зарплата каждого сотрудника (табл. 2):

– в качестве прямых затрат — тогда надо обязать сотрудников четко фиксировать отработанное время в сопроводительных карточках или иной «первичке»;

– в составе общепроизводственных или иных распределяемых (косвенных) затрат.

2. По факту выполнения работ заполняем сопроводительные карточки (наряды, сменные задания, рапорты и т. п.).

3. На основании первичных документов формируем ведомости о фактических трудозатратах по заказам.

4. Определяем общий фонд оплаты труда сотрудников с учетом всех начислений;

5. Сверяем просуммированные часы и зарплату, отнесенную на заказы, с общим фондом оплаты труда, устраняем несоответствия.

Статистический способ предполагает накопление на основе сопроводительных карт базы данных, расчетные средние значения трудозатрат согласно которой можно принять за нормы. Это возможно только в случае, если чётко, своевременно и достоверно будут фиксироваться факты выработки, отработанные часы.

Способ достоверен при жестком контроле мастером (старшим печатником, директором) заполнения работниками сопроводительных карт, чтобы исключить приписки, завышение часов, искажение производительности и, как следствие, завышение себестоимости.

Что касается наблюдения, обычно применяют фотографию рабочего времени и хронометраж операций.

Набор учетных документов для наблюдений при шелкографии стандартный. Особенность — высокий удельный вес в нормах будет иметь подготовительно-заключительное время, т. е. время на настройку, переход с одного заказа на другой.

Продолжительность времени выполнения заказа зависит от типа краски, предметов, на которых выполняется печать (футболки, зонты, кружки), количества цветов.

Непрямые затраты

При формировании себестоимости работ по шелкографии ведут учет и распределяют расходы, которые нельзя или нецелесообразно относить непосредственно на конкретный заказ.

К сведению

Если цель калькуляции заказа — управленческая себестоимость в условиях малой компании или для индивидуального предпринимателя, то общепроизводственные, общехозяйственные расходы и расходы на продажу стоит объединить в одну группу и вывести один общий процент косвенных расходов.

В общепроизводственные расходы включают:

- расходы на заработную плату (с соц. отчислениями) цехового персонала — начальника цеха, кладовщика, менеджера по производству, цехового технолога;

- амортизационные отчисления по производственному оборудованию. Рекомендуем составить список имеющихся основных средств (см. табл. 3) и определить, амортизацию какого оборудования в составе каких калькуляционных групп учитывать. При ручной шелкографии к общепроизводственным расходам относят амортизационные отчисления ручного печатного стола, сушильной камеры, стеллажей и т. п.;

- расходы на содержание и эксплуатацию зданий, сооружений, производственного оборудования, рабочих мест, инструментов и приспособлений общепроизводственного назначения. Например, затраты на запчасти для ремонта сушильной камеры, на уборку помещения, где выполняется шелкография;

- расходы на эксперименты, исследования;

- расходы на мероприятия по охране труда. В условиях малого предприятия это могут быть затраты на спецодежду;

- другие расходы, связанные с управлением и обслуживанием производства.

В состав фактических общепроизводственных расходов включают потери от порчи материальных ценностей при хранении в цехах, а также другие непроизводительные расходы и потери.

Пример сметы общепроизводственных расходов представлен в табл. 4.

В общехозяйственные расходы включают затраты, связанные с организацией производства и управлением им в целом (табл. 5):

- расходы на оплату труда управленческого персонала и других служащих компании с отчислениями (директор, бухгалтер, офис-менеджер, юрист, специалист по снабжению и т. п.);

- расходы на командировки, служебные разъезды и содержание легкового транспорта;

- представительские расходы;

- амортизационные отчисления по амортизируемому имуществу общехозяйственного назначения (основным средствам, нематериальным активам);

- канцелярские и почтово-телеграфные расходы;

- расходы на содержание и текущий ремонт зданий, сооружений и других основных средств общехозяйственного назначения;

- расходы на организованный набор рабочей силы, подготовку кадров;

- расходы на охрану и гражданскую оборону;

- другие расходы общехозяйственного характера.

К сведению

В компаниях с бесцеховой структурой в составе общехозяйственных расходов планируют и учитывают расходы на оплату труда аппарата управления участков и расходы на содержание и ремонт производственных помещений.

В расходы на продажу включают затраты:

- на содержание отдела по работе с клиентами, маркетинга;

- рекламу, в том числе расходы на участие в выставках, ярмарках;

- тару и упаковку — в тех случаях, когда готовую продукцию затаривают и упаковывают после ее сдачи на склад;

- доставку продукции, если условиями договора с заказчиком перевозка продукции осуществляется компанией;

- прочие расходы, связанные со сбытом.

Пример сметы расходов на продажу в условиях малого бизнеса представлен в табл. 6.

Развернутые перечни общепроизводственных, общехозяйственных расходов и расходов на продажу — в приложениях 3–5 к Методрекомендациям.

Косвенные расходы в условиях небольшого бизнеса часто носят нерегулярный характер.

Вероятны месяцы пиковых и минимальных расходов. Пример нерегулярных расходов — закупка спецодежды, заправка огнетушителей, оплата хостинга интернет-сайта на год, ремонт помещения.

Ежемесячные расходы, которые практически неизменны, — зарплата персонала, арендная плата, амортизационные отчисления, оплата ежемесячной рекламы.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Стоимость часа использования оборудования рассчитывают по нескольким отчетным периодам с учетом зарплаты работников, аренды помещения под оборудование, расходов на электроэнергию, амортизации и т. п. Также в расчет включают операции, выполняемые без привязки к конкретному оборудованию или вручную, например упаковка.

Для расчета часовой стоимости работ (см. табл. 7) сначала перечисляют центры затрат — оборудование или операции, часовую стоимость которых необходимо рассчитать.

Поскольку расчет выполняется на месяц, указываем амортизацию за месяц по каждому оборудованию и затраты на обслуживание и ремонт в месяц.

Арендную плату за помещение разбивают пропорционально площади, которую занимает оборудование, и необходимой дополнительной площади для выполнения операций. Для ручных операций также предусматривают площадь.

Арендную плату за часть помещения, которая занята офисом, относят к общехозяйственным расходам или расходам на продажу.

К оборудованию «привязывают» прямые затраты на электроэнергию, водоснабжение, которые необходимы именно для выполнения технологических операций на нем.

Затраты на электроэнергию, которая расходуется на освещение производственного помещения, включают в общепроизводственные расходы.

Идентифицируют и иные затраты, которые имеют место в компании и которые относятся напрямую к операции (оборудованию).

Все прямые затраты суммируют — графа 8 «Итого за месяц».

Чтобы получить предварительную стоимость 1 часа работы, графу «Итого за месяц» делят на загрузку в часах.

Общепроизводственные, общехозяйственные расходы, расходы на продажу взяты в расчет на основе утвержденных процентов к графе «Оплата труда с отчислениями» — 30, 50 и 10 % соответственно.

Полную стоимость 1 часа работы оборудования (графа 14) получают суммированием граф 9–13. По результатам расчетов (см. табл. 7) один час работы печатного стола стоит 369,33 руб.

Обратите внимание!

Чем выше загрузка компании производственными заказами, тем ниже уровень себестоимости отдельного заказа, так как снижается удельный вес постоянных расходов (арендная плата, зарплата директора и т. п.) в структуре себестоимости.

Расчет часовой стоимости работ выполняют исходя из реальной загрузки заказами.

Для начинающего бизнеса недостаток клиентских заказов — обычная ситуация. Поэтому в табл. 7 представлен расчет при загрузке 120 ч в месяц (15 рабочих дней при 8-часовом рабочем дне), а в табл. 8 — загрузка полный месяц — 168 ч (21 рабочий день).

Соответственно, если компания работает 6 дней в неделю и в две смены, следует делать расчет для реального фонда рабочего времени.

Чем больше загрузка, тем ниже затраты на 1 час (табл. 9). Например, разница по сушильной камере составляет 38,19 руб./ч, или 10,04 %.

Преддоговорная калькуляция

На основании рассчитанной стоимости часовой тарификации выполним преддоговорной расчет стоимости заказов на ручную шелкографию (результаты расчетов — в табл. 10). Объем заказа — 50 шт. Количество цветов — 1 (синий).

Плановая себестоимость складывается из стоимости расходуемых материалов, времени работы оборудования и трудозатрат в процессе подготовки и выполнения операции.

Перечень операций, нормативные трудозатраты, количество и перечень необходимых для выполнения заказа материалов клиент-менеджер берет из накопленной базы данных, согласовывает со старшим печатником.

Показатель часовой стоимости работ — графа 17 табл. 7.

Будут выполняться операции:

- печать — 4 ч;

- сушка — 0,5 ч;

- упаковка — 1 ч.

Стоимость работ составит 1923 руб. Стоимость краски и вспомогательных материалов — 22,4 и 5,19 руб. соответственно.

При расчете часовой стоимости работ по оборудованию (см. табл. 7, 8) не закладывалась прибыль, т. е. мы считали себестоимость. Прибыль «накручивают» в преддоговорном расчете — так видны все затраты, легко сориентироваться, какую скидку клиенту может сделать компания.

Затраты компании на выполнение шелкографии составили 1950,59 руб. С учетом рентабельности в 55 % прибыль компании составит 1072,82руб., а стоимость шелкографии на одной футболке — 60,47 руб.

Прибыль можно заложить в расчеты часовой стоимости работ, добавив соответствующую графу в табл. 7 (8).

Компании, специализирующиеся на шелкографии, часто имеют отдельные прайс-листы на услуги дизайнера, изделия-основы для нанесения изображения (футболки, кружки, основа для баннера), изготовление трафарета, стоимость доставки согласно расценкам курьерской службы и т. п. В табл. 10 такие услуги выделены отдельными строками (строки 5–7).

В преддоговорной расчет включают все услуги, заказанные клиентом. Здесь уже регулируют рентабельность. Для удобства сумма округляется (строка 9).

Е. С. Панченко,

бизнес-консультант

Статья опубликована в журнале «Справочник экономиста» № 12, 2017.

Управление ресурсами – ключевой элемент для обеспечения нормального функционирования предприятия. Расход трудового ресурса на производство продукции можно измерить. Для этого требуется определенная формула.

Управление персоналом представляет собой деятельность людей, выполняющих на предприятии или в организации функции, способствующие наиболее эффективному использованию человеческих ресурсов для достижения первичных целей предприятии (организации).

Кто в компании занимается управлением персоналом?

Что такое трудоемкость

Трудоемкость – это показатель, который позволяет проанализировать соотношение трат ресурсов и времени. Значение отображает время, которое нужно потратить на производство единицы товара. Расчет его потребуется для планирования деятельности. Показатель поможет определить возможный уровень производительности в определенных условиях. Он обеспечивает повышение эффективности деятельности организации. Формула трудоемкости служит для оценки итогов работы сотрудников за конкретный период. Исходя из значения можно вычислить производительность одного специалиста.

Рассмотрим, что именно дает определение трудоемкости работы:

- Определение влияния трудовых затрат на количество готового товара.

- Определение резервов для увеличения производительности труда.

- Выявление возможностей для эффективной организации использования ресурсов.

- Установление областей, где трудовые ресурсы применяются наиболее продуктивно.

Трудоемкость работы рекомендуется вычислять на регулярной основе. Это позволит сравнить результаты, проанализировать динамику.

Какие виды трудоемкости выделяют в зависимости от состава трудовых затрат и их роли в процессе производства?

Порядок расчета трудоемкости

В ходе расчетов используется следующая формула: Тр = Кч / Сп.

В рамках формулы фигурируют эти значения:

- Тр – трудоемкость.

- Кч – совокупный фонд времени в человеко-часах.

- Сп – совокупная стоимость изготовленной продукции.

Существует также такая формула: Т = Рв / Кп.

В формуле используются эти значения:

- Т – трудоемкость.

- Рв – рабочее время.

- Кп – число изготовленной продукции.

Рассмотрим подробнее алгоритм расчетов. Сначала нужно определить совокупный объем времени, отработанного сотрудниками за отчетный период (как правило, это месяц). В расчетах фигурирует время, отработанное фактически. Определить его можно исходя из информации, изложенной в первичных документах. К примеру, это может быть табель пользования временем по конкретным цехам. Затем нужно определить совокупность отработанных человеко-часов за интересующий период. Во внимание принимается только труд сотрудников, которые являются основными. Это специалисты, оформленные официально и работающие на полную ставку.

Затем вычисляется стоимость товара, который был изготовлен компанией. Также нужно учитывать поступление готовой продукции. В расчетах будет фигурировать планово-учетные цены товара. Определяются они исходя из информации, содержащейся в бухучете. Необходимо разделить реальный фонд времени в человеко-часах на стоимость изготовленного товара. Значение, полученное по итогам расчетов, считается коэффициентом трудоемкости.

Выполняется анализ полученных значений. Процедура включает в себя следующие этапы:

- Чем ниже трудоемкость, тем большей будет производительность труда сотрудников.

- Проверка исполнения плана по производству.

- Установление отклонений от плановых значений.

- Определение воздействия разных факторов на увеличение или уменьшение производительности.

- Подведение итогов.

На производительность может влиять качество сырья, подготовка сотрудников.

ВАЖНО! Уменьшение трудоемкости работ способствует экономии ресурсов. Это снижает себестоимость товара, благотворно влияет на извлечение прибыли.

Трудоемкость ремонтных работ

Расчет трудоемкости ремонтных работ имеет свои нюансы. В частности, значение трудоемкости определяется сложностью использованного оборудования. Техника, используемая предприятием, подразделяется на группы с различной ремонтной сложностью. Уровень сложности присваивается каждому конкретному объекту. Для присвоения уровня объект сравнивается с агрегатом-эталоном. Единицей измерения трудоемкости является условная единица, отражающая затрату времени на исполнение одной операции.

Рассмотрим нормативы времени:

- Осмотр: 0,1 ч/час.

- Текущие ремонтные работы: 5 ч/час.

- Капитальные работы: 40 ч/час.

Трудоемкость ремонта определяется исходя из этой формулы: T = R * q * n.

В формуле фигурируют эти значения:

- R – группа ремонтной сложности.

- Q – трудоемкость условной единицы (человеко-часы).

- N – число ремонтов данной техники.

Рассмотрим примеры расчетов для однокривошипных прессов:

- 10 * 0,1 * 3 = 3 человеко-часов.

- 10 * 5 * 2 = 100 человеко-часов.

В расчетах трудоемкости работы фигурируют только основные сотрудники. Кто это? Основными трудящимися являются обычные трудящиеся без квалификации, специалисты, управленческий состав. Основание для расчета количества сотрудников – это трудоемкость ремонта техники, нормы обслуживания и баланс трудового времени. Последний представляет собой объем часов, отрабатываемый одним сотрудником в рамках расчетного периода.

Как снизить трудоемкость

Как уже было написано ранее, главная цель руководителя – снижение трудоемкости. Нужно это для извлечения максимальной прибыли при минимуме ресурсов. Достичь поставленной цели можно следующими путями:

- Использование современных технологий.

- Повышение эффективности организации труда.

- Использование качественного сырья.

- Внедрение в производство современного оборудования.

Все эти меры позволят повысить объемы изготовленной продукции при снижении трудоемкости.

Как снизить трудоемкость учета материалов?

Методы увеличения производительности труда

Рассмотрим основные факторы увеличения производительности труда:

- Автоматизация производства, модернизация уже имеющейся техники, улучшение качества сырья.

- Изменение организации производства и труда, перемена специализации деятельности, улучшение управления производством, уменьшение потерь рабочего времени, уменьшение объема брака и отклонений.

- Природные условия: расположение нефти и угля, содержание нужного элемента в рудах, перемена глубина разработки.

- Изменение масштабов производства, снижение численности сотрудников.

- Перемена структуры производства: изменение веса полуфабрикатов, методов изготовления.

Руководителю нужно разработать конкретные стратегии уменьшения трудоемкости. Раз в выбранный период нужно рассчитывать трудоемкость работы. Требуется это для отслеживания динамики значений.