Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

2) регистры НУ;

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

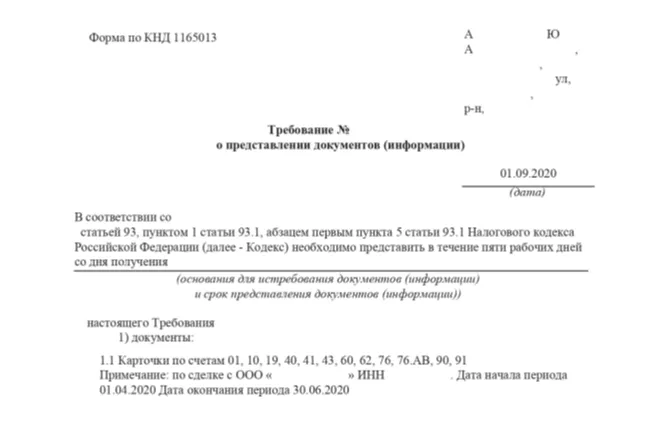

Обычное дело. Идет «встречка» с контрагентом, и налоговая запрашивает у предпринимателя карточки и оборотки по бухгалтерским счетам:

Давайте сразу, чтобы не тянуть и не копить интригу. Предприниматель не обязан предоставлять такие карточки и подобные им «оборотки», «анализы счетов» и т.д.

Почему же тогда спрашивают? А почему бы и не спросить? За спрос, как говорится, денег не берут. Да к тому же миром правят шаблоны: что напрягаться и затачивать формулировки под ИП или ООО. Тем более, что о душевном здоровье предпринимателей никто не печется. А бумага (заодно и предприниматели) стерпит все…

Ниже правовое обоснование и вариант ответа на подобные запросы.

Что это такое «карточки» по счетам? По смыслу подобных запросов это регистры бухгалтерского учета. Ими обязаны располагать те, кто ведет бухгалтерский учет. К самим же регистрам бухгалтерского учета куча требований (ст. 10 ФЗ «О бухгалтерском учете»): нужно утвердить их форму, периодичность формирования, снабдить подписями лиц, ответственных за их ведение, и т.д.

Статьей 6 ФЗ «О бухгалтерском учете» индивидуальные предприниматели освобождены от обязанности ведения бухгалтерского учета, если они ведут учет:

- доходов;

- или доходов и расходов;

- или иных объектов налогообложения;

- или физических показателей, характеризующих определенный вид предпринимательской деятельности.

ИП на упрощенке, ПСН и ОСНО ведут книги учета доходов или доходов и расходов, а ИП на ЕНВД ведут учет физических показателей. Таким образом, все ИП «по определению» ведут налоговый учет, а бухгалтерский могут и не вести.

Значит, ИП не ведут регистры бухгалтерского учета, и оснований их представления в налоговую нет.

Эта тема закрыта многочисленными разъяснениями. Например, Письмо Минфина России от 04.10.2018 N 03-11-10/71228.

Поэтому можно так и написать: «запрашиваемыми регистрами бухгалтерского учета не располагаю в связи с тем, что на основании п. 1 ч. 2 ст. 6 Закона N 402-ФЗ от 06.12.2011 года «О бухгалтерском учете» не осуществляю ведение бухгалтерского учета».

А вот то, что вы фактически в своей учетной программе разносите информацию с применением плана счетов (двойная запись), и де-факто у вас есть данные по тем же 60 и 62 счетам в виде карточек, обороток и т.д. – это ваш управленческий учет в том смысле, что вы не обязаны соблюдать всю палитру предписаний, касаемо регистров бухгалтерского учета.

Если уж, исходя из ситуации, вами принято решение предоставлять такие документы (карточки, оборотки), то можете написать, что предоставляете информацию управленческого учета, отобранную и сформированную в виде регистра «карточка счета». Это будет «что-то», но не регистр бухгалтерского учета, которого у ИП нет.

И еще, для самых ответственных. Даже если вы решите предоставить карточку счета 01 по сделке с каким-либо контрагентом, то сделать это будет затруднительно, так как корреспонденции 01 счета со счетами 60 и 62 не предусмотрено.

Шаблоны и правила ответов на такие запросы удобно иметь всегда под рукой. Например, их можно хранить в «Полезной информации» в Мультибухгалтере – здесь вы можете размещать любые инструкции/новости/записи для всех сотрудников фирмы.

Мультибухгалтер – это полноценный онлайн-офис бухгалтерской фирмы, который объединит и бухгалтеров, и клиентов в одном пространстве.

Чем вам поможет Мультибухгалтер?

Оставляйте контакты, мы расскажем, как наш сервис облегчает работу бухгалтеров

Получите персональное предложение!

Оставьте заявку в форме ниже, наши специалисты свяжутся с вами и предложат наш товар/услугу по выгодной цене

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

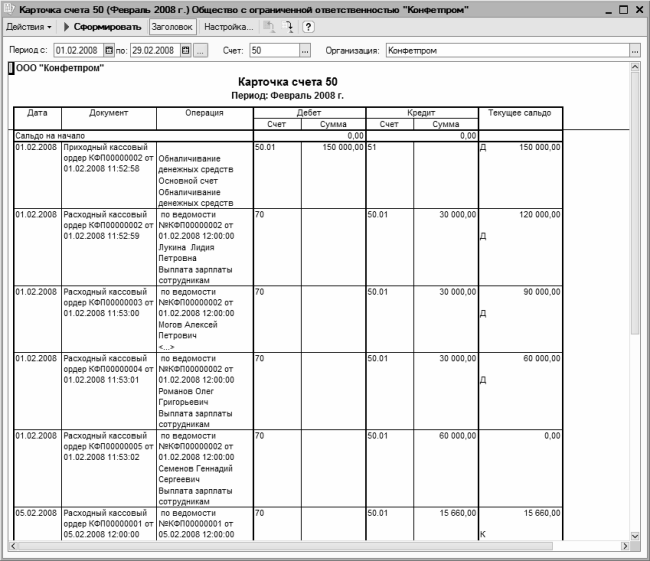

Карточка счета

Карточка счета

У многих пользователей самым популярным отчетом, формируемым в программе «1С Бухгалтерия 8», является карточка счета. Этот документ отличается наглядностью, читаемостью, возможностью отслеживать текущее сальдо, способностью наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, и др.

Доступ к карточке счета осуществляется с помощью команды главного меню Отчеты ? Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету, в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан на рис. 12.11.

Рис. 12.11. Отчет «Карточка счета» по счету 50 «Касса»

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. Чтобы распечатать отчет, нажмите Ctrl+P или выполните команду Файл ? Печать.

Данный текст является ознакомительным фрагментом.

Читайте также

Счета

Счета

Пришла пора вскрыть конверты. Выбрасывайте их немедленно: мы не будем вкладывать письма обратно в конверты, это пустая трата времени. Выбрасывайте также постороннюю информацию или рекламу. Любые приглашения на презентации или другие предложения сразу

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу:

1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

64. Распределительные счета

64. Распределительные счета

Распределительные счета подразделяется на две группы: собирательно-распределительные и бюджетно-распределительные.Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести

Карточка субконто

Карточка субконто

Здесь мы познакомимся с отчетом Карточка субконто, который во многом похож на отчет Карточка счета. Разница в данном случае заключается в том, что карточка субконто привязывается не к счету, а к значению субконто. Например, можно сформировать отчет по

Приложение 24 КАРТОЧКА с образцами подписей и оттиска печати

Приложение 24

КАРТОЧКА

с образцами подписей и оттиска

Личная карточка работника (образец)

Личная карточка работника

(образец)

Глава 45 Личная карточка

Глава 45 Личная карточка

Личная карточка – основной документ унифицированного первичного учета персональных данных работника. Форма документа – форма № Т-2 – утверждена постановлением Госкомстата РФ от 5 января 2004 г. № 1. Порядок обращения с личной карточкой установлен

2.7. Личная карточка работника

2.7. Личная карточка работника

На основании оформленных ранее документов и документов, представленных работником должна быть заполнена личная карточка работника, форма которой и рекомендации по ее заполнению утверждены Постановлением Госкомстата РФ от 05.01.2004 г. – форма

2.3.4. Личная карточка работника

2.3.4. Личная карточка работника

Личная карточка работника – основной документ системы учета личного состава, она оформляется на всех работников предприятия, принятых на работу на условиях трудового договора независимо от того, является ли данное место работы основным

Пенсионные счета

Пенсионные счета

Когда мы только открыли нашу компанию, мы не могли предложить своим сотрудникам план пенсионного обеспечения. По мере нашего развития мы начали предлагать им базовый план 401K, который практически не влечет за собой административных расходов, но мы

4.6. Личная карточка

4.6. Личная карточка

Личная карточка – основной документ по учету персонала предприятия, который отражает все необходимые сведения о личности работника и его трудовой деятельности. Личные карточки образуют картотеку личного состава и располагаются в ней, в зависимости

7.6.1. Кассир-операционист – ваша визитная карточка

7.6.1. Кассир-операционист – ваша визитная карточка

Кассир-операционист, как известно, одна из ключевых фигур любого бизнеса. Именно он является окончательным звеном при расчёте с покупателем, и от его работы во многом зависит точность и быстрота обслуживания

Карточка для подсчета моджо

Карточка для подсчета моджо

Из рассуждений о бортпроводниках и официантах видно, что сама работа моджо не определяет. Ведь и прекрасные, и нерадивые бортпроводники выполняют одну и ту уже работу. Моджо нужно искать в чем-то другом. Но как его измерить?И тут меня осенило: в

Эмоциональная желтая карточка

Эмоциональная желтая карточка

Как избавить себя в споре от давления» как правильно реагировать на ложь и упреки на новом уровне эмоционального напряжения?Стандартная реакция (вербальная и невербальная):• вы откидываетесь назад в кресле;• улыбаетесь собеседнику;•

XLVII. «Вот моя визитная карточка…»

XLVII. «Вот моя визитная карточка…»

Не забывайте пользоваться вашей визитной карточкой. Для многих людей визитная карточка становится чем-то столь привычным и тривиальным, что они забывают о ее цели. Визитные карточки нужны для того, чтобы приобретать и сохранять клиентов,