Затраты – это расходы, отнесенные на конкретный продукт, работника или производственный процесс. Без знания фактических затрат ведения хозяйственной деятельности невозможно принять правильные решения о деятельности предприятия в будущем. Одна из целей предприятия – окупаемость затрат в долгосрочном плане.

Некоторые виды затрат можно легко отождествить с конкретным продуктом или производственным процессом. Но большая часть затрат менее специфична. Такие затраты называются накладными расходами. Для управления накладными расходами руководство предприятия связывает их с центрами затрат.

Центры затрат – это подразделения или единицы оборудования, в отношении которых затраты могут быть конкретизированы для целей контроля и управления. Предприятие – это своеобразная иерархия центров затрат. Примеры центров затрат: филиал предприятия, производственная линия.

Некоторые затраты непосредственно связаны с центром затрат и могут быть распределены на него. Другие виды затрат можно распределить сразу по нескольким центрам затрат. Это распределение должно быть пропорциональным полученной выгоде от этих затрат (на основе объема продаж, числа работников, занимаемой площади и т. д.). Например, арендная плата за помещения супермаркета распределяется между отделами пропорционально занимаемой площади.

1. Центры прибыли. Лишь некоторые подразделения предприятия непосредственно приносят доходы. Это – центры прибыли. Центры прибыли – это одновременно и центры затрат, но не все центры затрат являются центрами прибыли. Все затраты должны покрываться центрами прибыли.

Счет прибылей и убытков предприятия следует разделить по центрам прибыли. При этом будет получена дополнительная информация об относительном вкладе каждого центра прибыли в общую прибыль предприятия. Это укажет на целесообразность расширения или сокращения каких-то подразделений предприятия.

2. Нормативные и фактические затраты. Большинство видов хозяйственной деятельности связано с производством товаров, предназначенных для продажи потребителю. На каждой стадии производства продукт требует определенных затрат и приобретает добавочную стоимость. Именно затраты определяют цены, обеспечивающие прибыль.

Для установления себестоимости продукта используется система учета фактических затрат по заказам или по процессам. При этом фактические затраты служат основой для нормативных затрат, с которыми гораздо проще работать. Использовать фактические затраты в качестве основы для определения цены невозможно из-за того, что цены объявляются потребителю задолго до производства продукта. Но всегда необходимо проводить сопоставление нормативных и фактических затрат.

Недостаток нормативных затрат заключается в их возможном значительном отличии от фактических затрат. Ведь нормативные затраты устанавливаются на основе стандартного объема производства, стандартной структуры расходов, стандартных ставок заработной платы, стандартного времени выполнения операций. Возможно, ни один из этих стандартов никогда не станет реальностью. Это может привести к неверным решениям при назначении цен на продукцию из-за переоценки или недооценки запасов.Нормативные затраты необходимо периодически пересматривать.

3. Составление финансовой сметы. После разделения предприятия на центры затрат и центры прибыли следует перейти к планированию его деятельности. Финансовая смета – это подробный план распределения физических ресурсов предприятия, выраженных в денежной форме. С финансовой сметой сравниваются фактические результаты деятельности предприятия. Финансовая смета составляется на определенный период времени. В пределах планового периода производится регулярный пересмотр и корректировка плана из-за возможных непредвиденных событий.

Процесс сметного планирования соответствует структуре предприятия. Так как сметы составляются для всех центров затрат и центров прибыли, то необходимо определить полномочия и ответственность руководителей этих центров.

Существуют два противоположных подхода к составлению сметы: снизу вверх и сверху вниз. При составлении сметы снизу вверх руководство среднего звена предприятия определяет сметы для своих индивидуальных участков. В дальнейшем эти сметы сводятся в общую финансовую смету. При составлении сметы сверху вниз определяется общая финансовая смета и на основании ее разрабатываются финансовые сметы для каждого подразделения предприятия. Понятно, что наилучший результат достигается при параллельном использовании обоих подходов.

На практике предпочтение отдается составлению сметы сверху вниз. Такой порядок составления сметы является естественным продолжением процесса стратегического планирования и оставляет последнее слово за руководством предприятия. Ведь смета должна соответствовать долгосрочным целям предприятия.Главная цель составления любого плана – не задание точных цифр и ориентиров, а идентификация по каждому из важнейших направлений определенного «коридора», в границах которого может изменяться тот или иной показатель.

4. Общая финансовая смета. Первый шаг на пути составления сметы – это точный прогноз объема продаж. На основании объема продаж составляются подробные сметы продаж, закупок и запасов. С помощью этих смет и данных прошлых лет планируются дебиторская и кредиторская задолженности и расходы на месяцы вперед. Все это объединяется в общую финансовую смету, которая состоит из кассовой консолидированной сметы, сметного отчета о прибылях и убытках и сметного баланса.

4.1. Кассовая консолидированная смета. Кассовая консолидированная смета отражает всю будущую деятельность предприятия в виде входящих и исходящих потоков денежной наличности.

При подходе к составлению сметы сверху вниз за основу берутся данные о затратах и выручке за прошлые годы с добавлением определенного процента на инфляцию и рост. Это приростной (дополнительный) подход к составлению сметы. Он не позволяет определить те участки, где возможно повышение производительности.

При составлении сметы с нуля руководство среднего звена предприятия подает подробные заявки на ресурсы и предлагает обоснование их будущего использования. При таком подходе ресурсы используются эффективнее, но составление заявок на ресурсы занимает много времени.

При составлении кассовой консолидированной сметы исходят из прогноза деятельности предприятия в будущем. На основании нормативов, полученных по средним показателям за прошлые годы или заимствованных из сопоставимых отраслей бизнеса, прогнозируют будущие поступления и выплаты, а также балансы на начало и конец периода.

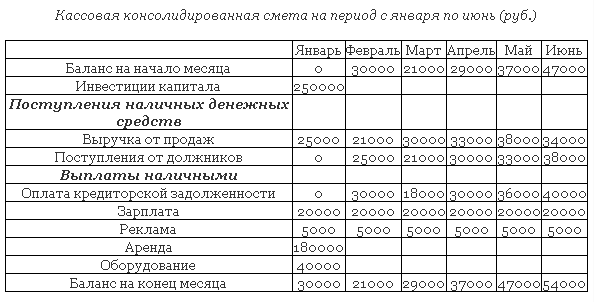

4.1.1. Пример. Малое предприятие “Ритм” решило заняться продажей сувенирной продукции. Первоначальный собственный капитал 150 000 руб. В банке была взята долгосрочная ссуда 100 000 руб. В январе в банке открыт счет, на который положены эти суммы. Расходы января: аренда помещения 180 000 руб., покупка оборудования 40 000 руб. Срок эксплуатации 10 лет, нулевая остаточная стоимость, равномерное начисление износа. Зарплата сотрудников 20 000 руб./месяц, расходы на рекламу 5 000 руб./месяц. Цена продажи равна 20 руб./шт. Считается, что в каждом месяце половина клиентов будет платить наличными, а половина клиентов воспользуется одномесячным кредитом.

Предполагаемый объем продаж задается следующей таблицей:

Предполагаемый объем продаж задается следующей таблицей:

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Объем продаж, шт. | 2500 | 2100 | 3000 | 3300 | 3800 | 3400 |

Предполагаемый график производства сувениров задается следующей таблицей:

| Январь | Февраль | Март | Апрель | Май | Июнь | |

| Объем производства, шт. | 3000 | 1800 | 3000 | 3600 | 4000 | 3700 |

Себестоимость равна 10 руб./шт., причем в основном это расходы на закупку сырья у другого предприятия. При оплате за сырье малое предприятие пользуется одномесячным кредитом. Составим кассовую консолидированную смету на период с января по июнь.

Поясним, как заполняется таблица. Баланс на начало января равен 0.

Инвестиции капитала в январе равны 150 000 (первоначальный собственный капитал) + 100 000 (долгосрочная ссуда) = 250 000 руб.

В январе предполагается продать 2 500 изделий, то есть будущий объем продаж в январе равен 2 500 x 20 = 50 000 руб. Половина этой суммы (25 000 руб.) будет получена в январе наличными и пишется в январской графе “Выручка от продаж”, а другая половина этой суммы(25 000 руб.) будет получена в феврале (одномесячный кредит покупателям!) и пишется в февральской графе “Поступления от должников”.

В январе будет произведено 3 000 изделий. Себестоимость этой продукции равна 3 000 х 10 = 30 000 руб. Так как малое предприятие пользуется одномесячным кредитом, то эта сумма пишется в февральской графе “Оплата кредиторской задолженности”.

Январский “Баланс на конец месяца” = Баланс на начало месяца + Поступления – Выплаты = 0 + (250 000 + 25 000 + 0) – (0 + 20 000 + 5 000 + 180 000 + 40 000) = 30 000 руб. Эта сумма пишется в февральской графе “Баланс на начало месяца”.

В феврале предполагается продать 2 100 изделий, то есть будущий объем продаж в феврале равен 2 100 x 20 = 42 000 руб. Половина этой суммы (21 000 руб.) будет получена в феврале наличными и пишется в февральской графе “Выручка от продаж”, а другая половина этой суммы (21 000 руб.) будет получена в марте (одномесячный кредит покупателям!) и пишется в мартовской графе “Поступления от должников”.

В феврале будет произведено 1 800 изделий. Себестоимость этой продукции равна 1 800 х 10 = 18 000 руб. Так как малое предприятие пользуется одномесячным кредитом, то эта сумма пишется в мартовской графе “Оплата кредиторской задолженности”.

Февральский “Баланс на конец месяца” = Баланс на начало месяца + Поступления – Выплаты = 30 000 + (21 000 + + 25 000) – (30 000 + 20 000 + 5 000) = 21 000 руб. Эта сумма пишется в мартовской графе “Баланс на начало месяца”. И т. д.

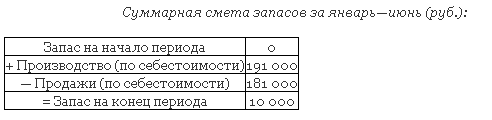

4.2. Смета текущих расходов. Прежде чем составлять сметный отчет о прибылях и убытках и сметный баланс, необходимо составить смету текущих расходов, чтобы запланировать управление запасами, дебиторской задолженностью и кредиторской задолженностью за период.

Составим смету текущих расходов на основе предыдущего примера.

Поясним, как заполняется таблица.

Всего будет произведено 3000 + 1800 + 3000 + 3600 + 4000 + 3700 = 19 100 изделий. Их себестоимость равна 19 100 х 10 = 191 000 руб.

Всего будет продано 2500 + 2100 + 3000 + 3300 + 3800 + 3400 = 18 100 изделий. Их себестоимость равна 181 00 х 10 = 181 000 руб. Тогда запас на конец периода равен 0 + 191 000 – 181 000 = 10 000 руб.

Суммарная смета дебиторской задолженности за январь—июнь (руб.):

| Дебиторская задолженность на начало периода | 0 |

| + Продажа в кредит | 181 000 |

| — Поступления от должников | 147 000 |

| = Дебиторская задолженность на конец периода | 34 000 |

Поясним, как заполняется таблица.

Всего будет продано 18 100 изделий. Поэтому объем продаж равен 18 100 x 20 = 362 000 руб. Отсюда продажа в кредит равна 362 000 / 2 = 181 000 руб.

Из кассовой консолидированной сметы получаем, что поступления от должников = 0 + 25 000 + 21 000 + 30 000 + 33 000 + 38 000 = 147 000 руб.

Тогда дебиторская задолженность на конец периода равна 0 + 181 000 – 147 000 = 34 000 руб.

Суммарная смета кредиторской задолженности за январь—июнь (руб.):

| Кредиторская задолженность на начало периода | 0 |

| + Закупки в кредит | 191 000 |

| — Оплата кредиторской задолженности | 154 000 |

| = Кредиторская задолженность на конец периода | 37 000 |

Поясним, как заполняется таблица.

Себестоимость произведенной продукции равна 191 000 руб. При этом малое предприятие воспользуется кредитом при закупке сырья.

Из кассовой консолидированной сметы получаем, что оплата кредиторской задолженности равна 0 + 30 000 + 18 000 + 30 000 + 36 000 + 40 000 = 154 000 руб.

Тогда кредиторская задолженность на конец периода равна 0 + 191 000 – 154 000 = 37 000 руб.

4.3. Сметный отчет о прибылях и убытках. Составив смету текущих расходов по запасам, дебиторской задолженности и кредиторской задолженности, можно свести всю информацию в сметный отчет о прибылях и убытках.

Сметный отчет о прибылях и убытках за январь—июнь (руб.):

| Объем продаж | 362 000 | |

| Себестоимость проданной продукции | 181 000 | |

| Валовая прибыль | 181 000 | |

| Расходы | ||

| Зарплата | 120 000 | |

| Реклама | 30 000 | |

| Амортизация | 11 000 | |

| 161 000 | ||

| Чистая прибыль | 20 000 | |

| Изъятие капитала | ||

| Нераспределенная прибыль | 20 000 |

Поясним, как заполняется таблица.

Себестоимость проданной продукции берем из сметы запасов.

Валовая прибыль = объем продаж – себестоимость проданной продукции.

Зарплата = 6 x 20 000 = 120 000 руб.

Реклама = 6 x 5 000 = 30 000 руб.

При равномерном начислении износа ежегодное начисление на износ = (первоначальная стоимость – ликвидационная стоимость)/( период эксплуатации) = (180 000 + 40 000 – 0)/10 = 22 000 руб. Так как у нас промежуток времени полгода, то амортизация = 22 000/2 = 11 000 руб.

Чистая прибыль = валовая прибыль – расходы = 181 000 – 161 000 = 20 000 руб.

Нераспределенная прибыль = чистая прибыль – изъятие капитала.

Автор: Ирина Анатольевна Лисовская, кандидат экономических наук, доцент кафедры макро- и микроэкономики Российско-немецкой школы управления Академии народного хозяйства при Правительстве РФ; аттестованный аудитор.

Источник: Elitarium

АЛГОРИТМ СОЗДАНИЯ КОНСОЛИДИРОВАННОГО ПЛАНА ОБЩЕЗАВОДСКИХ РАСХОДОВ В EXCEL

Чтобы консолидировать план расходов по компании, экономисту нужно собрать сведения из подразделений.

Сбор и объединение плановых показателей организуют поэтапно.

Рассмотрим на примере, как спланировать общезаводские расходы.

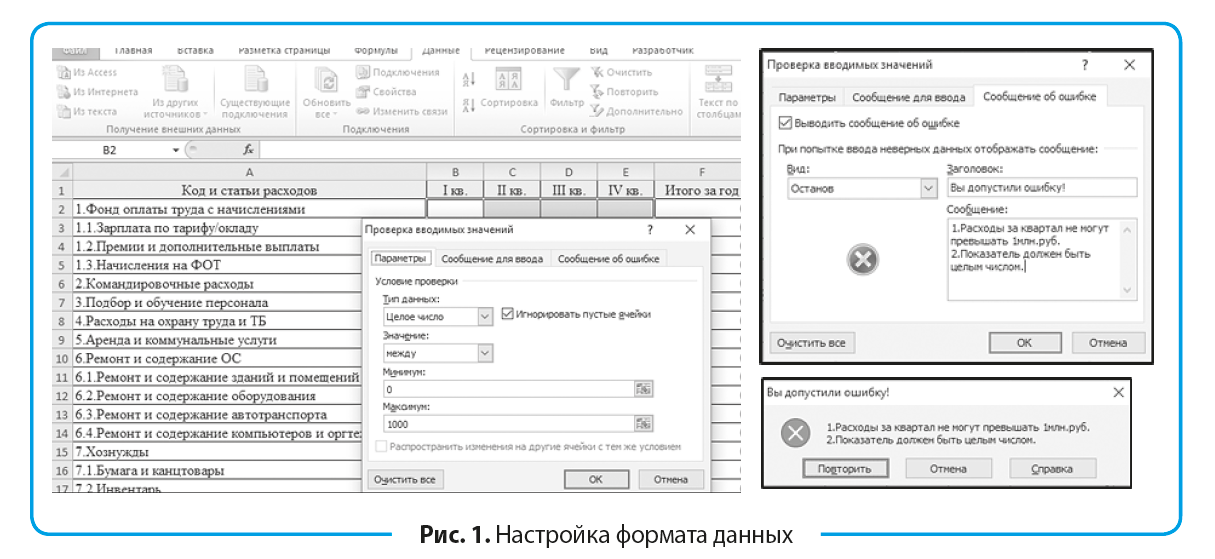

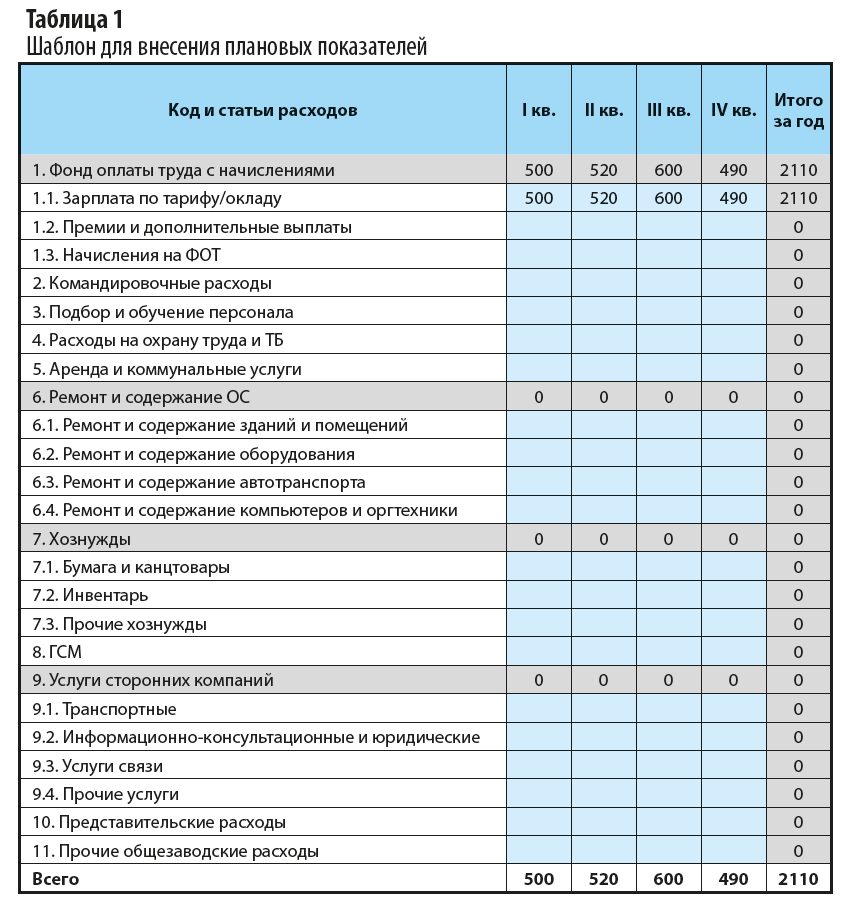

Этап 1. Утверждаем перечень статей общезаводских расходов, создаем и настраиваем шаблон в Excel.

Достаточно часто экономисты получают от подразделений заполненные таблицы с плановыми показателями в некорректном виде. Чтобы избежать этого, предварительно настраивают формат данных: Данные → Работа с данными → Проверка данных → Проверка вводимых значений → Тип данных → Целое число → Минимум «0» → Максимум «1000» (рис. 1). Затраты по одной статье расходов не могут превышать 1 млн руб. в квартал, должны быть в тысячах рублей.

Поскольку с шаблоном будут работать не только финансовые специалисты, добавляют «Сообщение об ошибке» (рис. 1):

Вид — Останов (запрет на ввод данных).

Заголовок — Вы допустили ошибку!

Сообщение: «1. Расходы за квартал не могут превышать 1 млн руб. 2. Показатель должен быть целым числом.»

Текст сообщения должен проинформировать исполнителя, что он делает неправильно.

При вводе показателей, которые не будут отвечать установленным требованиям шаблона, Excel выдаст ошибку (рис. 1).

Это обеспечит встроенный контроль, исключит случайные ошибки ввода и выход за лимит на этапе планирования, снизит трудоемкость проверки полученных заполненных шаблонов.

На практике распространены случаи, когда расходы вписываются в лимит по верхнему пределу.

Учитывая погрешности, которые присущи планированию, целесообразно все статьи расходов, превышающие определенную сумму, автоматизированно выделять.

Получив отчет с сигнальными маркерами, экономист сможет оперативно затребовать с подразделений дополнительные обоснования и расчеты.

Это можно сделать с помощью Условного форматирования: Главная → Условное форматирование → Правила выделения ячеек → Больше → Форматировать ячейки, которые БОЛЬШЕ:

- для прочих и представительских расходов — больше 200 тыс. руб.;

- для остальных расходов — больше 700 тыс. руб. (рис. 2).

Выбирают удобную сигнальную окраску.

Размер лимита, о превышении или приближении к верхнему пределу которого настраивают форматирование, зависит от:

- специфики деятельности компании;

- статьи расхода;

- периода и объемов.

Форматирование настраивают в индивидуальном порядке.

Изменить настройки рассылаемого в подразделения шаблона будет невозможно, если выполнить следующий этап.

Этап 2. Защищаем настроенные формулы от затирания, шаблон — от нежелательного форматирования.

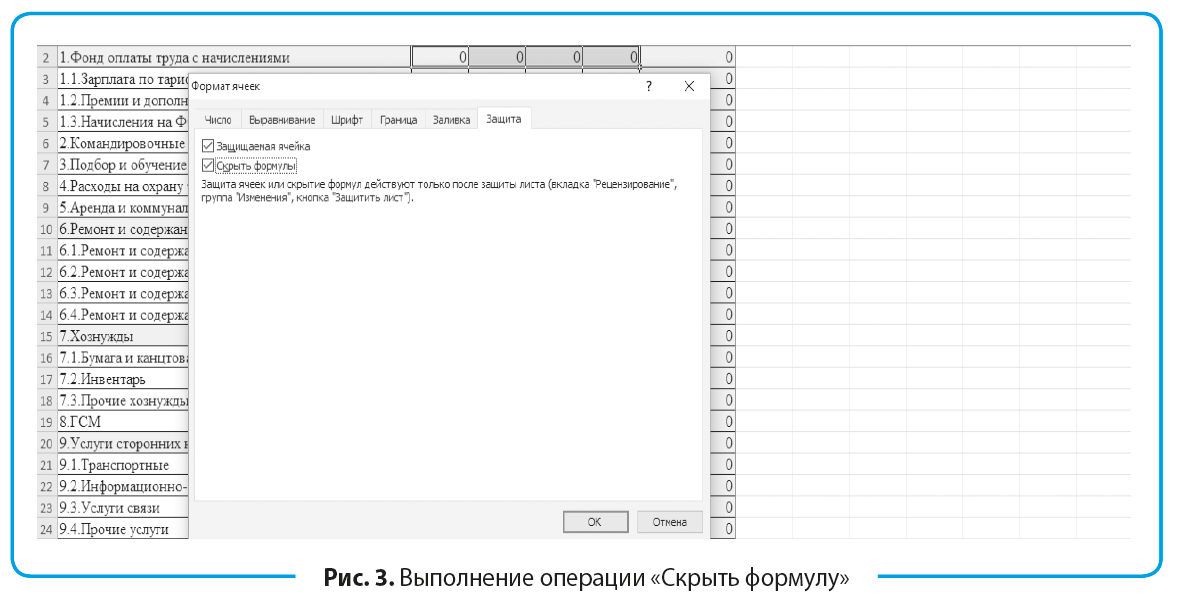

Чтобы не тратить время на проверку формул, исключить случайное их затирание исполнителями, целенаправленно скрыть формулы для соблюдения конфиденциальности, в шаблоне выделяем ячейки с формулами (серая заливка) и вызываем окно «Формат ячеек» (Ctrl + 1). Затем переходим на вкладку «Защита» и устанавливаем флажок около пункта «Скрыть формулы» (рис. 3). После защиты листа формулы будут скрыты, но продолжат работать.

Важный момент: формулы полезно скрывать, если нужно сохранить в тайне процент премирования каждого отдельного сотрудника или порядок формирования себестоимости.

Чтобы защитить шаблон от нежелательного копирования, форматирования, добавления неутвержденных статей расхода, выполняем следующие действия:

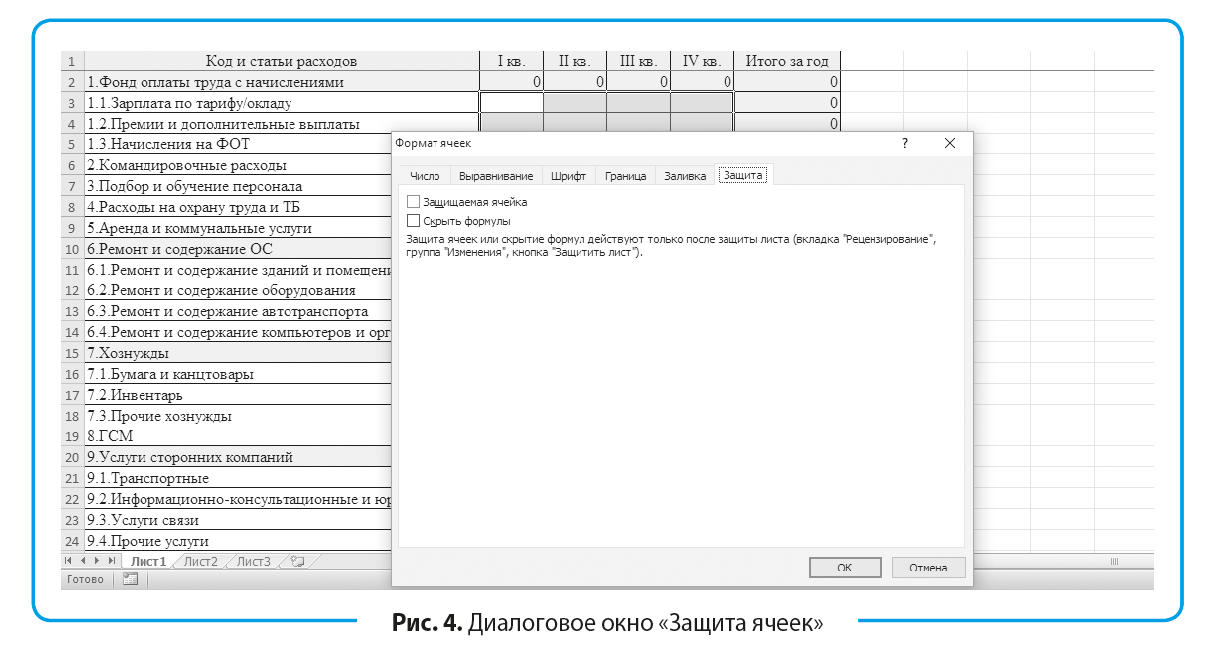

1) оставляем доступными ячейки, в которые необходимо ввести плановые показатели. Выделяем эти ячейки, правой кнопкой мыши вызываем меню, выбираем «Формат ячеек» и на вкладке «Защита» убираем флажок с пункта «Защищаемая ячейка». По умолчанию все ячейки защищаемые, поэтому если нужно оставить доступ к выбранным ячейкам, то защиту с них снимаем (рис. 4);

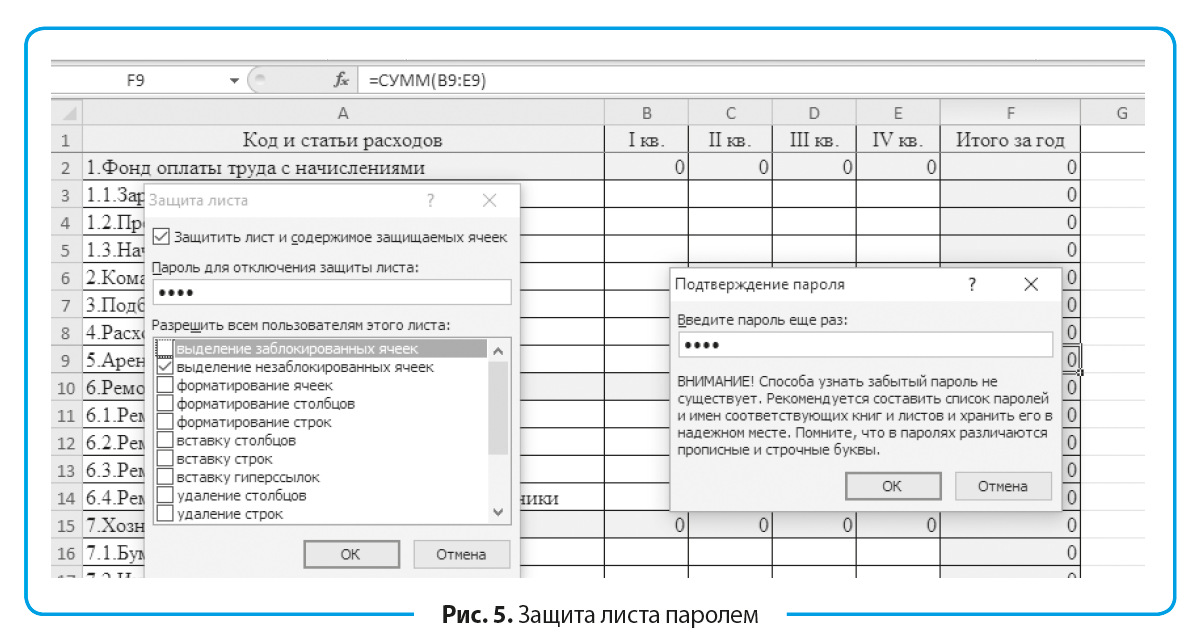

2) на вкладке «Рецензирование» выполняем команду «Защитить лист». В диалоговом окне «Защита листа» задаем пароль для отключения защиты листа и выбираем действия из списка, которые разрешают выполнять пользователям. Оставляем флажок только на позиции «выделение незаблокированных ячеек» (рис. 5). После нажатия ОК повторно подтверждаем пароль.

Если требуется снять защиту, на вкладке «Рецензирование» в «Изменениях» выбираем «Снять защиту листа» и в диалоговом окне вводим пароль;

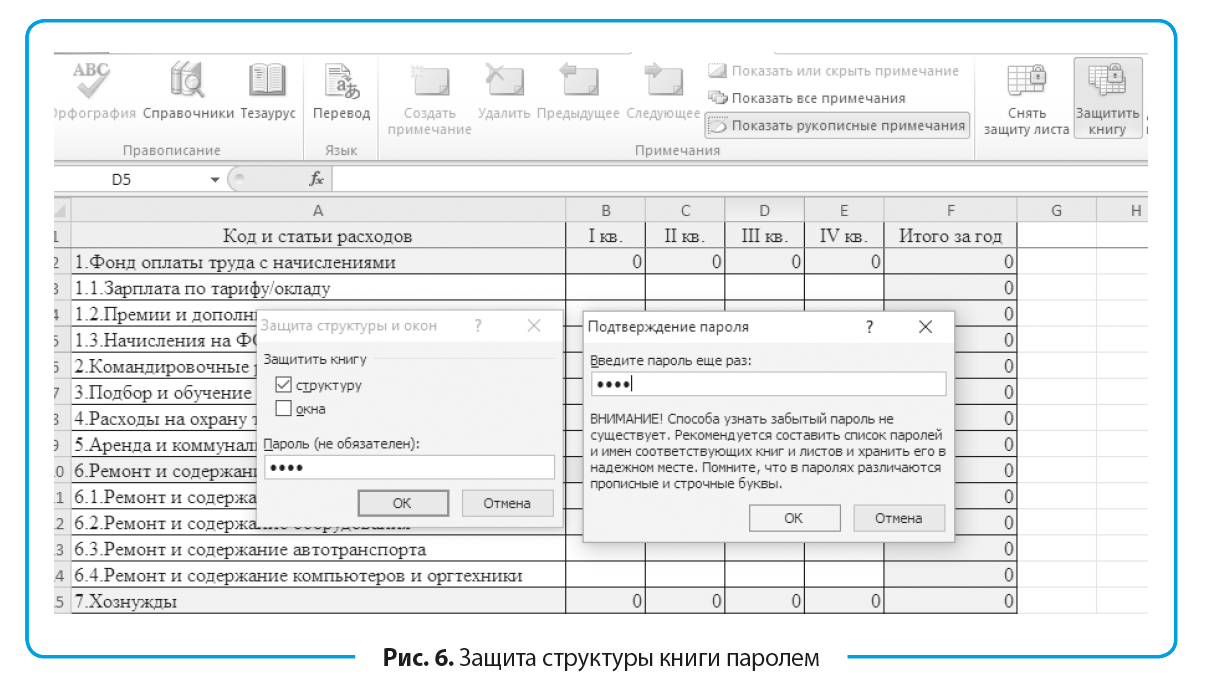

3) исключаем удаление листа с помощью инструмента: Рецензирование → Изменения → Защитить книгу. В диалоговом окне «Защита структуры и окон» устанавливаем флажок напротив опции «структуру» и вводим пароль (рис. 6).

Этап 3. Настроенные и защищенные шаблоны рассылаем структурным подразделениям для заполнения. Регламентируем сроки предоставления и ответственность за их нарушение. Проводим консультационную работу с подразделениями по планированию, оказываем методологическую помощь.

Экономист рассылает в подразделения шаблон по форме, приведенной в табл. 1. После работы, проведенной на предыдущих этапах, исполнитель сможет внести данные только в зеленые ячейки и в предварительно заданном формате.

Этап 4. Проверяем полученные планы общезаводских расходов по подразделениям.

Главное преимущество рассматриваемой поэтапной организации в том, что экономисту не нужно проводить техническую проверку «по форме», выверять формулы, исправлять форматы. Экономист может сконцентрироваться на проверке «по сути». В таблице 2 представлен план общезаводских расходов по отделу материально-технического снабжения.

Действия экономиста:

- затребует у руководителя ОМТС сметы затрат на представительские расходы — 310 тыс. руб. в первом квартале и прочие услуги сторонних компаний — 204 тыс. руб. в четвертом квартале (выделены зеленым, так как превышают 200 тыс. руб.). Уточняет целевую направленность расходов, их связь со стратегией. Исключает махинации, когда крупные расходы одной целевой направленности, чтобы они не зашкаливали по одной статье, разбивают на несколько близких статей или вписывают в прочие расходы;

- затребует план ремонтных работ и технического обслуживания автотранспорта по каждому месяцу, заключения о целесообразности/нецелесообразности ремонта, возможности доставки материалов перевозчиками, а не собственным транспортом.

В компании на ОМТС отнесены значительные расходы по содержанию и ремонту собственного автопарка — 810 тыс. руб. в третьем квартале. Экономист оценивает принадлежность затрат к периоду и фактор сезонности, присущий компании;

- проверяет обоснованность затрат на горюче-смазочные материалы (всего — 1540 тыс. руб., в третьем квартале — 740 тыс. руб.) по следующим документам:

– план завоза материалов;

– адреса складов поставщиков и маршруты автотранспорта;

– нормы расхода бензина, дизтоплива для автотранспорта компании, условия применения повышающих коэффициентов;

- проверяет расценки транспортных компаний, с которыми заключены договоры, их соответствие рыночным тарифам. Согласно данным табл. 2 услуги транспортных компаний идут по верхнему пределу лимита — 950 тыс. руб. в третьем квартале, за год — 1375 тыс. руб.;

- поквартальную и годовую сумму расходов в 8429 тыс. руб. сравнивает с фактом текущего года, планами прошлых лет и учитывает изменения по статьям расходов;

- проверяет соответствие затрат, отраженных по статьям расходов, учетной политике компании. Отдельные статьи расходов целесообразно напрямую отнести на себестоимость производства определенной продукции.

После проверки планов по каждому подразделению переходят к формированию сводных показателей расходов по компании.

Этап 5. Консолидируем расходы.

В Excel консолидацию можно выполнить несколькими способами. Учитывая проделанную ранее работу по стандартизации плановых шаблонов, оптимально выполнить пошагово следующие действия:

1. Открываем все полученные от подразделений и проверенные планы.

Важный момент: файл подразделения должен иметь название этого подразделения. В консолидированном плане принадлежность показателя определяется названием файла-источника.

2. Снимаем установленную ранее защиту.

3. Создаем отдельный файл для сводного плана общезаводских расходов «Консолидированный план расходов».

4. В указанном файле выполняем команду: Данные → Работа с данными → Консолидация. В диалоговом окне «Консолидация» в «Ссылке» поочередно указываем диапазон данных и нажимаем «Добавить» (рис. 7). На рассматриваемом предприятии семь общезаводских служб, поэтому действия повторяют семь раз.

В блоке «Использовать в качестве имен» устанавливаем флажки напротив двух опций:

- подписи верхней строки;

- значения левого столбца.

Кроме этого, задаем условие «Создавать связи с исходными данными». Если плановый показатель по одному из подразделений изменится, его обновление в исходном файле автоматически обновит консолидированные показатели.

Консолидированная таблица имеет сгруппированный вид (рис. 8).

5. Форматируем консолидированный план расходов по стандартам отчетности в компании.

6. Чтобы исключить ошибки и обеспечить достоверность, сверяем финансовые показатели сводного плана и планов по подразделениям (итоги и выборочно по позициям).

Этап 6. Анализируем сводные показатели общезаводских расходов по компании.

Консолидированный план расходов в разрезе подразделений по отдельным статьям представлен в табл. 3. Для удобства условным форматированием выделены плановые показатели, которые превышают 500 тыс. руб. и 1 млн руб. (рис. 9).

Анализ сводных показателей общезаводских расходов:

- расходы, превышающие 2 млн руб. в квартал, приходятся на фонд оплаты труда — 2454 тыс. руб. в среднем за квартал. Если расходы на ФОТ возросли по сравнению с предыдущим плановым периодом, то выясняют, за счет чего произошел рост (увеличение структуры и уровня оплаты труда, рост численности персонала и др.).

Фонд оплаты труда финансовой службы значительно превышает фонд других подразделений. Причина простая: служба многочисленная, включает в себя бухгалтерию, планово-экономический и ревизионный отделы;

- в третьем квартале 1062 тыс. руб. запланировали на оплату услуг сторонних компаний. Рассматривая расходы в разрезе подразделений, экономист увидит уже знакомый показатель 950 тыс. руб. по ОМТС, который проработан и обоснован на четвертом этапе;

- на второй квартал запланированы высокие командировочные расходы — 756 тыс. руб. Это связано с высоким планом завоза материалов (затраты отдела снабжения) и выездом сотрудников отдела главного технолога на предприятия, где по кооперации во втором квартале планируется выполнение технологических операций по выпускаемой продукции, которые не могут быть выполнены на оборудовании компании;

- наименьшие общезаводские расходы запланированы на первый квартал — 3857 тыс. руб., максимальные — в третьем квартале (6796 тыс. руб.).

Плановые показатели экономист сопоставляет с другими планами (например, с планом поступлений). Если наблюдается кассовый разрыв, поднимают вопрос об урезании отдельных статей расходов или переносе затрат на другой период. Например, расходы на охрану труда и технику безопасности перенести на первый и второй кварталы (аналогично — плановый ремонт автотранспорта).

Консолидированная сумма общезаводских расходов составит 20 883 тыс. руб.

ПОДВОДИМ ИТОГИ

Чтобы сформировать сводный план расходов, экономисту нужно собрать данные из подразделений. При этом могут возникнуть следующие сложности:

- планы сдают в некорректном виде, приходится тратить время на их дополнительную обработку. Подобную ситуацию можно предотвратить, если разработать шаблон сбора данных в Excel, задать параметры вводимых данных, настроить исполнителям вывод сообщений об ошибках;

- в шаблоне могут случайно поменять местами или удалить строки, добавить в него неутвержденные статьи расходов или столбцы для вспомогательных расчетов. Это сделает невозможной автоматизированную консолидацию планов по подразделениям. Как исключить такие случаи? Защищаем паролем ячейки и структуру шаблона Excel от любых нежелательных действий, оставляем исполнителям в подразделениях доступ исключительно к полям ввода плановых показателей;

- часто в разосланных шаблонах затираются или нарушаются формулы, нередко сотрудникам подразделений запрещено знать порядок тех или иных расчетов, формулы могут содержать конфиденциальные данные. Как действовать, ведь ввиду занятости и высокого объема работ настраивают и выверяют формулы в одном шаблоне, а рассылают его большому количеству исполнителей? Настраивать формулы в каждом файле после его получения слишком трудозатратно, высока вероятность ошибок, особенно в режиме «надо было на вчера». Решение проблемы: устанавливаем параметр «скрыть формулы» перед защитой ячеек паролем.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2018.

Различают

два подхода к расчетам смет:

-

Разработка

сметы с «нуля». Применяется в случаях,

когда проектируется новое предприятие

или когда предприятие меняет профиль

работы. -

Планирование

от достигнутого. Применяется в случаях,

когда профиль работы предприятия не

изменяется.

При

составлении смет используются следующие

методы:

-

нормативный,

он применяется при расчете объемов

затрат и потребности в ресурсах, путем

умножения норм расхода ресурсов на

планируемый объем экономического

показателя (объем реализации, объем

производства продукции, объем услуг

и т. д.); -

расчетно-аналитический

метод, он применяется в расчетах затрат

и потребности в ресурсах путем умножения

средних затрат на индекс их изменения

в плановом периоде; -

балансовый

метод, с помощью этого метода увязывают

объемы затрат и источники расширения

ресурсов; -

метод

оптимизации, с помощью этого метода

из нескольких смет выбирается наилучшая

с точки зрения минимума затрат или

максимума получаемого эффекта; -

метод

моделирования, он позволяет провести

факторный анализ функциональных связей

между различными элементами процесса

производства.

Первый

шаг на пути составления сметы – это

точный прогноз объема продаж. На основании

объема продаж составляются подробные

сметы продаж, закупок и запасов. С помощью

этих смет и данных прошлых лет планируются

дебиторская и кредиторская задолженности

и расходы на месяцы вперед. Все это

объединяется в общую

финансовую смету, которая

состоит из кассовой консолидированной

сметы, сметного отчета о прибылях и

убытках и сметного баланса.

Кассовая

консолидированная смета

Кассовая

консолидированная смета отражает

всю будущую деятельность предприятия

в виде входящих и исходящих потоков

денежной наличности.

При

подходе к составлению сметы сверху вниз

за основу берутся данные о затратах и

выручке за прошлые годы с добавлением

определенного процента на инфляцию и

рост. Это приростной

(дополнительный) подход к составлению

сметы. Он не позволяет определить те

участки, где возможно повышение

производительности.

При

составлении сметы

с нуля руководство

среднего звена предприятия подает

подробные заявки на ресурсы и предлагает

обоснование их будущего использования.

При таком подходе ресурсы используются

эффективнее. Но составление заявок на

ресурсы занимает много времени.

Техника

составления кассовой консолидированной

сметы аналогична технике составления

отчета о движении денежных средств.

Только при составлении отчета о движении

денежных средств используются фактические

данные прошлых периодов, а при составлении

кассовой консолидированной сметы

исходят из прогноза деятельности

предприятия в будущем. На основании

нормативов, полученных по средним

показателям за прошлые годы или

заимствованных из сопоставимых отраслей

бизнеса, прогнозируют будущие поступления

и выплаты, а также балансы на начало и

конец периода.

СМЕТНЫЙ

КОНТРОЛЬ

Как

правило, сметы составляются на основе

нормативов, полученных из предположений

о средних затратах и объемах продаж.

Идеальные

нормативы – это показатели, которые

предприятие может достигнуть при условии

постоянной работы с максимальной

эффективностью, точного прогноза объема

продаж и полной рабочей недели каждого

сотрудника. Понятно, что такие условия

труднодостижимы. Поэтому руководство

предприятия должно установить для своих

работников достижимые нормативы,

основанные на показателях прошлых лет

и среднеотраслевых показателях.

Как

только становятся известны фактические

показатели деятельности предприятия

за сметный период, нужно сопоставить

прогнозные и фактические показатели и

провести анализ отклонений.

Отклонение

– это различие между сметным и фактическим

показателями. При неблагоприятном

отклонении (со знаком «минус») предприятие

работало хуже, чем ожидалось. При

благоприятном отклонении (со знаком

«плюс») предприятие работало лучше, чем

ожидалось.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #