Этот текст написал читатель Т—Ж. Если вы тоже хотите поразмышлять о чем-то вслух и открыть свою дискуссию, заполните эту форму.

В 2018 году я начал вести бюджет.

Все траты в тот период были беспорядочными, и было трудно уследить за течением денег. Табличка помогла навести порядок в финансах.

С чего все начиналось

Мне 26 лет. Работаю контент-менеджером в интернет-магазине и получаю около 45 тысяч рублей, в зависимости от оборота.

Пока учился в университете, деньги присылали родители. Я старался их растягивать, чтобы лишний раз не просить прислать еще. После учебы мы с девушкой решили самостоятельно снимать квартиру, поэтому я устроился на первую попавшуюся работу — кладовщиком в магазине электроники. Получал 30 тысяч рублей, но этого хватало на еду и оплату комнаты в квартире, которую мы делили с друзьями.

В какой-то момент начались проблемы с квартирой: хозяин продал ее без нашего ведома. Мы узнали об этом, когда на почту пришли документы на имя нового владельца. Нам позволили пожить еще какое-то время, но попросили сильно не расслабляться. В тот момент я понял, что пора откладывать деньги на переезд.

Тогда мы особо не следили за тратами и никак их не фиксировали. Я держал все в уме и при необходимости сверялся с приложением банка. Решил сделать таблицу, чтобы все было наглядно и за деньгами мог следить не только я, но и моя девушка. Сейчас продолжаем вести бюджет, потому что это удобно, да и мы привыкли.

Зачем нужна таблица и как ею правильно пользоваться

У таблицы была одна функция — навести финансовый порядок и все структурировать. Хотелось понимать, на что уходят деньги, где получится сэкономить, а в каких случаях можно расслабиться и потратить больше привычного. После этого мы начали чаще ходить в кино и заказывать себе что-нибудь вкусное с доставкой. Это помогало держаться на плаву и радоваться происходящему.

Чтобы все работало, нужно регулярно заполнять приход и уход. Неважно, чем вы пользуетесь, главное — соблюдать режим. Таблицу мы ведем вместе с женой: я вношу траты по своим картам, она — по своим. Обычно заполняем ее, как только приходим домой. Чтобы оформить расходы, в среднем нужно потратить 5 минут: формулы так настроены, что не приходится много считать самому. Если что-то не сходится, то на поиски проблемы может уйти и час.

Из-за обстоятельств или лени не всегда удается вовремя внести расходы, даже если телефон с таблицей под рукой. В таких случаях приходится тратить время в выходные, чтобы свести итоги по таблице и карте. Если бы мне удавалось соблюдать принцип регулярности, то это помогло бы избежать путаницы и потери времени.

Если не получается найти ошибку в расчетах, можно воспользоваться «Великим уравнителем» — специальным инструментом, который есть в таблицах. Чтобы прибавить недостающую сумму, нужно записать число с минусом, чтобы убавить — с плюсом. Небольшой костыль помогает вести все аккуратно и без лишних знаков.

Какие изменения я внес в таблицу

Я выбрал старомодную таблицу, а не готовые приложения для компьютера или смартфона, потому что они не сильно отличаются от того, что я сделал. Вносить доходы и расходы все равно приходится руками, а минимальную автоматизацию я и так настроил через формулы. Тем более многие из функций можно вставить одной кнопкой, для этого не нужны дополнительные знания. Если вы готовы потратить время на доработку таблицы и анализ, то у вас может получиться гибкая система с индивидуальными настройками.

Изначально в таблице были три графы расходов — «План», «Факт» и «Остаток». В первой графе мы записывали, сколько денег можно потратить, во второй — сколько реально получилось, а в третьей я фиксировал разницу между первыми двумя пунктами, чтобы потом скорректировать суммы по категориям.

Адаптация категорий трат. Первое, что я сделал, когда приступил к формированию таблицы, — выделил группы трат, на которые уходило больше всего денег. Полезно некоторое время последить за потоком ваших финансов, не внося в таблицу никаких изменений. Если продержитесь пару месяцев без серьезных доработок, то получится собрать индивидуальную базу данных, вокруг которой можно выстраивать ваш бюджет.

После месяца использования таблицы у меня был соблазн начать переставлять категории, усложнять ее формулами и избавляться от бесполезных пунктов. Думаю, если бы начал это делать, жена забросила бы попытки понять происходящее и перестала использовать таблицу. Лучше начать с простого, привыкнуть и после нескольких месяцев придумать, как исправить изъяны и неудобства того или иного подхода.

Поначалу я пытался учитывать все расходы, которые приходили в голову. Постепенно я отсеял несколько пунктов, например «игры», потому что на это тратятся личные средства и записывать их в таблицу с семейным бюджетом нет смысла. Пункты «разовые траты», «бытовые траты» и «аптека» объединил в один, так как это очень редкие покупки. Мы выделяем на них деньги раз в два месяца или просто берем из копилки при необходимости, если покупка непредвиденная.

Новый подход к внесению расходов. Система «план/факт» не очень хорошо себя показала и не была достаточно наглядной, поэтому я решил изменить подход к внесению трат. Всю зарплату, кэшбэки, подработки и помощь от родителей я стал записывать в отдельной мини-таблице: чтобы использовать эти деньги, сначала их нужно расписать по ячейкам. Выделенная сумма автоматически вычитается из доступных средств и резервируется. Все равно видно, сколько всего денег на карте, меняется только количество средств, которые осталось распределить.

Теперь, получив условные 20 тысяч рублей, мы раскладываем их по категориям, как по шкатулкам: 10 тысяч на квартиру, 5 тысяч на еду, 2 тысячи на транспорт, оставшиеся 3 тысячи раскидываем на оплату телефона и прочие мелкие расходы.

Лимиты по категориям. Каждый выделяет из полученных денег определенную сумму. При этом есть лимит, выше которого заходить не следует, а также категории, показывающие, сколько потратили и сколько еще осталось. Эти деньги лежат на карте, но их нельзя трогать, иначе система не будет работать. Как вклад в банке: положили деньги — и достать можно лишь по истечении срока. Только в нашем случае срок — это покупка товаров из выбранной категории.

Раньше мы просто фиксировали определенную сумму на день, из которой беспорядочно брали деньги. Сейчас такого не происходит: если одна категория выходит за пределы лимита, берем средства взаймы из другой. То, что ушло в минус, приходится закрывать, вычитая эту сумму из зарплаты.

Я просчитал лимиты таким образом, чтобы у нас оставались свободные деньги, которые можно отложить в копилку или на оплату квартиры в следующем месяце, но чтобы при этом мы не были голодными и грустными.

Мы часто можем выйти за пределы лимита по фастфуду: любим себя побаловать вредной едой. Но когда видим, что превысили ограничение, останавливаемся, понимая, что мы больше не можем потратить условные 1,5 тысячи на еще один заказ. Иначе их не будет хватать в другой категории.

Это оказалось удобнее, чем каждый день держать конкретную сумму на руках: больше нет соблазна совершить необдуманную покупку. Когда видишь остаток в красном прямоугольнике рядом с тратами, то немного успокаиваешь внутреннего шопоголика.

Иногда печально наблюдать за тем, как свободные деньги исчезают и становятся недоступными, но если откинуть грусть, то этот способ помогает неплохо экономить. Например, за 5 месяцев нам удалось собрать 180 тысяч рублей, чтобы оплатить свадьбу. Раньше получалось накопить максимум 80 тысяч. Не уверен, что нам бы это удалось, если бы не было наглядной карты со всеми тратами и нормальным распределением по категориям. На что-то бы точно не хватило.

Детализация трат. В последнем обновлении я добавил детализацию трат. На деле дополнение оказалось не самым полезным, но оно помогло собрать еще немного информации для анализа: когда и сколько мы тратим, какой средний чек, в какие дни недели покупаем еду, оплачиваем подписки и как часто едим вне дома.

Получилось так, что я собираю информацию, а как ее использовать — пока не придумал. Может быть, благодаря этим данным в будущем получится сделать таблицу более гибкой и менее строгой.

Выводы

Чтобы таблица работала, нужно придерживаться простых правил:

- Не ленитесь регулярно вести записи. Дисциплина в этом вопросе поможет больше, чем наглядная таблица.

- Меняйте подход к учету трат, чтобы создать рабочий вариант таблицы. Почитайте другие материалы на тему бюджета и попробуйте дополнить свою систему чужими наработками.

- Выставляйте лимиты по тратам и старайтесь их соблюдать. Вы удивитесь, насколько это простой способ снизить расходы на бесполезные вещи.

Надеюсь, что мой подход окажется кому-нибудь полезен. Скачать копию таблицы можно по ссылке: вы получите пустую форму с уже прописанными формулами.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

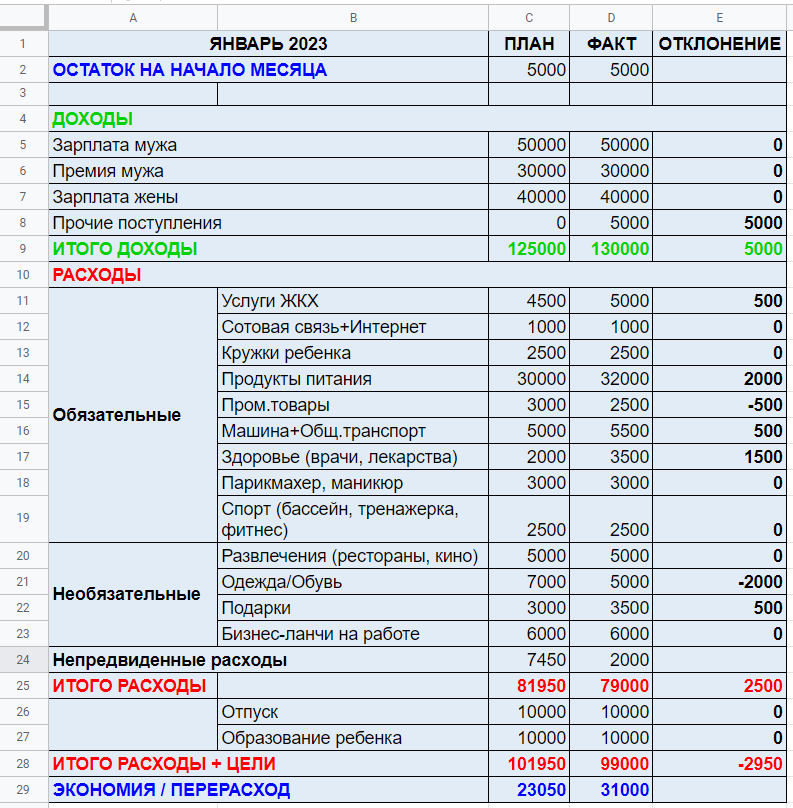

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как вести семейный бюджет, чтобы хватало на всё: подробная инструкция

Счета, еда, развлечения, отпуск — на всё это нужны финансы. А ведь ещё есть непредвиденные траты, да и подушку безопасности никто не отменял. Вместе с Национальным проектом «Жильё и городская среда» разбираемся, как распределять семейный бюджет, чтобы не оставаться без денег к концу месяца.

Что такое семейный бюджет

Это не обязательно общий котёл, куда идут все финансы. Бюджет бывает разным, но в целом — это учёт заработанных членами семьи денег и планирование расходов.

Он поможет вам:

- рассчитывать средства на месяц, полгода, год;

- быть готовыми к непредвиденным трудностям (сломался холодильник или затопили соседи);

- планировать крупные покупки;

- не ругаться с домашними из‑за денег.

Из чего он состоит

Доходы

Это зарплата всех работающих членов семьи. Сюда же относятся проценты от вкладов, случайные подработки и фриланс, подарки на праздники, пенсия, социальные пособия и любые другие дополнительные вливания.

Расходы

Траты всех членов семьи. Эта часть бюджета состоит из нескольких категорий.

- Общие расходы. Питание, счета за квартиру, услуги связи, проезд на общественном транспорте, обслуживание автомобиля (если им пользуются все), семейный отдых, кредиты.

- Непредвиденные расходы. Поломка сантехники или гаджетов, получение медицинской помощи или другие траты, которые не спланировать заранее.

- Личные расходы. Прописываются для каждого отдельно. Сюда входят покупка одежды и обуви, развлечения с друзьями, плановые походы к врачу, получение образования, покупка подарков, оплата секций и кружков для ребёнка, траты на домашних питомцев.

Перед началом месяца пропишите примерные лимиты в каждой из категорий, чтобы случайно не потратить больше, чем получили.

Накопления

Средства, которые остаются после распределения денег на расходы. В накопления могут входить:

- Подушка безопасности. Она нужна всем! Это средства, которые спасут в любых финансовых трудностях: помогут покрыть дорогое лечение, пережить увольнение, отремонтировать заглохшую машину. Размер подушки безопасности должен быть не меньше трёх окладов: чтобы безболезненно накопить её, можно откладывать по 10% от доходов ежемесячно.

- Деньги на крупные покупки. Например, отпуск, машину или новое жильё.

- Активы и ценное имущество. Инвестиции, автомобиль, недвижимость — любые варианты ценностей. У таких накоплений есть бонусы — например, инвестиции могут расти за счёт процентов и становиться источниками пассивного дохода.

Собственное жильё даёт ощущение стабильности и сокращает ежемесячные расходы — платить арендодателю не нужно. Выгодно приобрести квартиру в новостройке в любом регионе России до 1 июля 2022 года можно с льготной программой ипотечного кредитования. Ставка на весь срок будет равна 7% или даже меньше. Программа позволяет выбрать квартиру и в строящемся, и в уже готовом жилье. Единственное условие — это должен быть первичный рынок недвижимости. Максимальная сумма кредита — 3 миллиона рублей, а сумма первоначального взноса — 15%.

Узнать подробнее

Каким бывает семейный бюджет

Раздельный

Каждый распоряжается своей зарплатой как хочет, а общие расходы оплачиваются по очереди. Такой вид бюджета даёт финансовую независимость и ограждает от ненужных согласований. Но не всегда.

Важно учитывать уровень доходов. Если оба партнёра имеют хорошую зарплату — раздельный семейный бюджет им прекрасно подойдёт. Если же доход неравноценный, особенно когда у одного партнёра он ниже уровня финансовой стабильности, — такой вид бюджета может привести к конфликтам.

Также во избежание ссор при раздельном бюджете важно заранее оговаривать очерёдность оплаты общих расходов, чтобы не оказаться в ситуации, когда оба партнёра потратили всё на себя или детей, а счета остались неоплаченными.

Совместный

Все заработанные деньги кладутся в общий бюджет. В совместном управлении финансами две роли — добытчик и распределитель. Партнёры могут совмещать их или разделить между собой. Есть и третий вариант — все финансовые вопросы берёт на себя один человек. Это тоже нормально, если такая ситуация всех устраивает.

У совместного семейного бюджета есть два плюса:

- Он максимально прозрачный — все понимают, сколько средств в семье и на что они уходят.

- С ним проще копить на крупные покупки: машину, квартиру, загородный дом.

Но есть и минус — трудности со справедливым распределением средств на личные расходы. Особенно сложно прийти к общему решению будет, если у супругов существенно разный заработок или один из партнёров не зарабатывает вообще.

Смешанный

Сочетание раздельного и совместного бюджетов. Часть зарплаты остаётся у члена семьи, заработавшего деньги, часть идёт в общий котёл. Первая покрывает личные расходы, вторая — общие.

Единственная возможная проблема в этом случае — споры по размеру взносов в общий котёл. Они должны быть соразмерны доходам и достаточны для оплаты всех необходимых статей расходов.

Как вести семейный бюджет

Первым делом нужно объективно оценить материальное положение. Для этого в течение месяца записывайте в электронную таблицу или блокнот доходы и каждый потраченный рубль: отмечайте точную сумму и на что она пошла.

Затем сложите расходы и сравните их с доходами. Так вы сможете проанализировать, насколько рационально тратится бюджет, отметить статьи, превышающие желаемые показатели, и увидите, на чём можно экономить.

После приступайте к оформлению семейного бюджета. Для этого можно самостоятельно сделать сводную таблицу в Excel или пользоваться готовыми инструментами в любом мобильном приложении для контроля за финансами, например «Дзен‑мани», Toshl, «Домашняя бухгалтерия». Постарайтесь спрогнозировать необходимую сумму расходов на ближайший месяц и распишите лимиты. Затем регулярно вносите реальные данные. Первые пару месяцев цифры могут не сходиться — не переживайте, на притирку нужно время.

Вот несколько полезных правил, которые облегчат контроль за бюджетом.

- Назначьте главного. Даже если бюджет раздельный, строка общих расходов остаётся. Чтобы холодильник не пустовал и счета были оплачены вовремя, лучше, чтобы за этим следил самый ответственный член семьи.

- Заведите счёт для общих расходов. Так средства, необходимые для оплаты коммунальных услуг, не уйдут незаметно на поездки на такси, кино или что‑нибудь ещё.

- Составляйте бюджет на долгое время вперёд. На квартал, полгода или год. Это важно для крупных покупок: вы будете представлять, сколько денег нужно отложить, чтобы успеть накопить на запланированное.

Как экономить

Чтобы деньги не улетали в никуда и не тратились за месяц до последней копейки, можно пользоваться разными хитростями.

- Платить наличкой или картой с кешбэком. В первом случае удобнее контролировать остаток и сложнее незаметно потратить лишнее. Во втором — вернётся часть стоимости покупки (в рублях или бонусах).

- Отказаться от одноразовых пакетов. Заменить их шопером — он стоит дороже, но прослужит несколько лет. И в пересчёте окажется дешевле, чем 50 или 100 одноразовых пакетов.

- Вести список покупок. Составляйте его перед каждым походом в магазин, чтобы не соблазниться на ненужное.

- Готовить обед дома. Это выгоднее, чем постоянно ходить в кафе или заказывать доставку. Чтобы не стоять у плиты каждый день, можно сделать заготовки, заморозить их и доставать по необходимости.

- Искать скидки и акции. В том числе проверять журналы со спецпредложениями в супермаркетах, заранее покупать билеты для путешествий и следить за сезонными распродажами.

Чтобы приобрести квартиру в новостройке в ипотеку с льготными условиями, нужно лишь выбрать жильё и обратиться в один из банков, участвующих в программе льготной ипотеки. А их более 60. Заёмщик вправе выбрать любой удобный и подходящий по условиям. Купить недвижимость так может любой совершеннолетний житель России: требований к семейному положению и достатку в программе нет. Наличие другой квартиры в собственности также не имеет значения. Важно: дополнительные требования могут быть установлены кредиторами.

Взять льготную ипотеку

На чём экономить не стоит

Задача семейного бюджета — оптимизировать доходы и расходы, а не сохранить как можно больше денег нетронутыми. Поэтому не стоит отказывать себе во всём, в частности делать что‑то из этого списка:

- Жалеть деньги на здоровье. Недуг со временем может прогрессировать, а лечение — становиться только дороже.

- Не платить по счетам. Пропустить один месяц не страшно, но потом начнут капать проценты, а если совсем затянуть — воду или электричество могут отключить.

- Покупать дешёвую одежду и обувь только из‑за цены. Если вещь плохого качества, не вписывается в ваш гардероб или совсем вам не нравится — она быстро отправится на свалку или будет пылиться в шкафу. Лучше сразу доплатить за качество.

- Лишать себя всех развлечений. Экономия на отдыхе может привести к накопленной усталости. А в таком состоянии очень сложно сохранить ресурс. Кроме того, есть риск в какой‑то момент сорваться и спустить на развлечения все накопления.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Для чего необходима домашняя бухгалтерия

Сервис Бробанк.ру напоминает, что домашняя бухгалтерия представляет собой учет доходов и расходов, которые ведет семья с целью контроля общего бюджета. При этом и одиноким людям будет полезно знать, куда и на что они тратят деньги. Но в большинстве случаев речь идет именно о семье, которая ведет общий бюджет. Учет расходов и доходов ведется для:

-

Для чего необходима домашняя бухгалтерия

-

С чего начать

-

Как вести таблицу учета доходов и расходов

-

Лимиты по категориям

-

Проблемы с ведением домашней бухгалтерии

-

Приложения и программы для ведения домашней бухгалтерии

- Экономии средств — когда нормального по региону дохода не хватает на какие-либо цели.

- Минимизации трат на товары и услуги, без которых семья может обойтись.

- Накопления определенной суммы для совершения важной покупки.

Причин ведения домашней бухгалтерии может быть масса. Смысл всего этого заключается в том, что человек, таким образом, хочет научиться правильно распоряжаться деньгами. Фиксируя по периодам свои траты, можно наблюдать за прогрессом, если бухгалтерия ведется правильно.

С чего начать

Перед тем как начинать вести домашнюю бухгалтерию, необходимо определиться с целью. Это долгосрочный процесс, поэтому в первые несколько месяцев может не быть никакого эффекта. Многое зависит от того, как человек относится к своим деньгам: есть заядлые шопоголики, которые могут потратить всю зарплату за несколько дней, а есть, кто не успевает следить, на что уходят деньги. И тем и другим следует начать вести домашнюю бухгалтерию.

Какой-либо унифицированной формы ведения учета расходов и доходов, подходящей под все случаи и запросы, не существует. При это чаще всего ведется таблица, в которой выводятся все исходные значения. Таблица выполняет одну основную функцию — наведение финансового порядка с понимаем того, на что уходят деньги, где можно сэкономить, а в каких случаях потратить больше без нарушения баланса.

Как вести таблицу учета доходов и расходов

Самое главное — регулярное заполнение прихода и ухода. Если пропустить один день, то в итоге получится некорректное значение. Супружеская пара, имеющая общий семейный бюджет, должна вести одну таблицу. В противном случае в конце расчетного периода супруги столкнутся с большим количеством расхождений и несоответствий. Как правило, в таблице два основных раздела:

- Приоритетные траты — коммунальные платежи (съем квартиры) и копилка (касса).

- Повседневные траты — еда, транспорт, одежда, мобильная связь, развлечения, фастфуд, разовые (редкие) покупки.

Изначально необходимо определиться, сколько именно денег уходит на приоритетные траты в общем. Это так называемые заложенные в бюджет расходы, которые семья делает независимо от размера затрат на остальные категории. Оплата квартиры (К/У) + определенная сумма в общую копилку — обязательные расходы, сумма которых, как правило, фиксированная.

Повседневные траты — менее важные траты, но без них также сложно будет обойтись человеку. Таким образом, заработная плата (иной стабильный доход) распределяется на все стандартные ежемесячные расходы.

Лимиты по категориям

Подобное разделение имеет примерный вид, так как в отдельных случаях могут присутствовать дополнительные расходы — кредитные карты, алименты, содержание нетрудоспособных граждан. На все эти затраты должны быть выделены лимиты — сумма средств, которую превысить можно только в крайнем случае. К примеру, на еду в месяц семья выделяет 15 000 рублей: при учете каждой покупки сумма общих затрат за один месяц составила 12 500 рублей. Соответственно, остаток можно распределить на другие категории, либо за его счет пополнить копилку.

Если одна категория уходит в минус, можно «взять в займы» у другой категории. Если к концу месяца не получается перекрыть минус, это делается за счет остатка заработной платы — помимо общего общего семейного бюджета, у каждого супруга остаются личные деньги из зарплаты, которые можно распределять по категориям или направлять в общую копилку.

В идеале семья должна укладываться в установленные лимиты. Суммы устанавливаются таким образом, чтобы семья могла в течение месяца жить без «ужимок», не отказывая себе в естественных потребностях. При этом важно ежемесячно пополнять общую копилку, которая служит своеобразной подушкой безопасности.

Проблемы с ведением домашней бухгалтерии

Детализация расходов удобнее всего ведется через мобильное приложение, к которому привязана дебетовая карта. Но проблема заключается в том, что доходы и расходы супругов необходимо сводить в одном месте — общей таблице, в которой подбиваются итоги по каждой категории.

Еще одной сложностью признается динамика цен на продовольственные товары и услуги, без которых современный человек не может обойтись. В итоге, разница между прошлым и текущим месяцами может быть достаточно существенной. Плюс, непредвиденные расходы, которые в жизни молодых семей встречаются достаточно часто.

Приложения и программы для ведения домашней бухгалтерии

Отсутствие эффекта, нежелание заниматься ведением таблицы вручную, путаница в цифрах — причины того, что людям со временем может надоесть вести домашнюю бухгалтерию. Идея о том, что с учетом доходов и расходов жизнь резко измениться в лучшую сторону, обречена на провал. Не экономия приводит к финансовому благополучию, а увеличение дохода. Для тех, кто хочет вести домашнюю бухгалтерию в автоматизированном режиме, разработаны специальные программы и приложения. Наиболее популярные из них:

- Toshl.

- Money Wallet.

- Alzex Finance.

- Домашняя бухгалтерия.

- Money Lover: менеджер расходов.

- Cash Organizer.

- Дребеденьги: учет расходов.

- Spendee.

- Дзен-мани.

- CoinKeeper.

- Monefy.

- MoneyManager.

Для достижения искомого эффекта важно не останавливаться, даже если в течение нескольких месяцев ничего не меняется. Также важно учитывать все расходы, даже самые незначительные: небольшие и неучтенные траты могут по итогам месяца «съесть» часть бюджета. И наконец, необходимо пользоваться максимально точными суммами, так как при приблизительных значениях несколько тысяч рублей будут «пропадать» из бюджета ежемесячно.

Комментарии: 6

Здравствуйте, друзья!

Вот какие оправдания слышатся часто от людей в ответ на вопрос, почему они не ведут учет личных финансов: “Это пустая трата времени, потому что сколько получили, столько и израсходовали”, “Это скучно и отнимает много времени” и тому подобное. А самое главное, большинство считает, что эта информация им ничего не даст.

Но кто уже попробовал систематизировать свой бюджет, думает по-другому.

Но кто уже попробовал систематизировать свой бюджет, думает по-другому.

Простая таблица доходов и расходов, которую мы сегодня рассмотрим, не только поможет увидеть реальную картину ваших финансов, но также найти скрытые резервы и открыть новые возможности.

В статье мы постараемся развеять миф о том, что планирование и учет – это бесполезный и долгий процесс. Ежедневно такая работа занимает 1 – 2 минуты. Чуть больше в конце месяца, когда надо проанализировать итоги и наметить план на следующий период.

Многолетний опыт показывает, что пользы от таблицы несоизмеримо больше, чем затраченного на ее составление времени.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов мы рассматриваем как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеемся, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация?

Благодаря финансовому контролю многие семьи могут позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове.

Благодаря финансовому контролю многие семьи могут позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове.

У них нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на наш взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

В семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах.

Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

Например, в некоторых семьях всегда обсуждается покупка бытовой техники, мобильных гаджетов, предстоящий отпуск или расходы на образование детей и развлечения, ремонт в доме и пр.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаtv ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы.

Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги.

А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У многих так бываеи, и они, к сожалению, перестают вести таблицу. Делают это вручную, и просто не хватает терпения записывать в блокнот цифры, а потом их считать. Но можно подготовить для себя электронную таблицу и автоматизировала процесс. И ей пользоваться несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже мы дадим вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью.

Этапы составления таблицы

Из принципов вытекают и основные этапы составления таблицы. Мы будем показывать на примере своей электронной версии домашней бухгалтерии, которая ведется в Google Таблицах. Но то же самое можно сделать вручную на бумаге, перечертив в тетрадь наш образец, или в Excel, создав аналогичную таблицу.

Простая схема ведения семейного бюджета выглядит так:

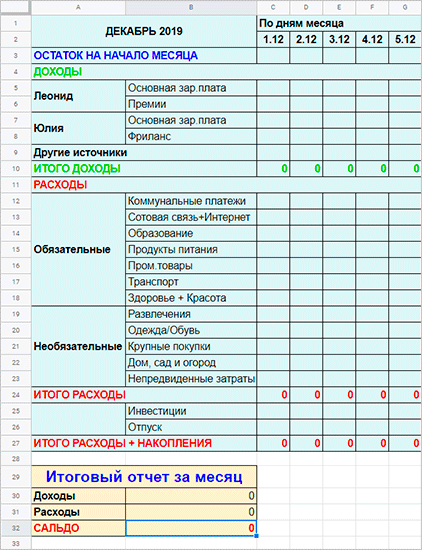

Этап 1. Подготовка.

Если вы впервые занялись бюджетированием, то первые 1 – 2 месяца (многим хватает и одного) доходы и расходы лучше разбить на каждый день. Можно уже на этом этапе сразу сформировать категории или сделать это на следующий месяц. Они у каждой семьи будут разные.

Например, в чьём-то варианте расходы делятся на:

Например, в чьём-то варианте расходы делятся на:

- обязательные (коммунальные платежи, сотовая связь + интернет, образование, продукты питания, промтовары, транспорт, здоровье + красота);

- необязательные (развлечения, одежда/обувь, крупные покупки, дом, сад и огород);

- непредвиденные затраты – 10 % от всех расходов.

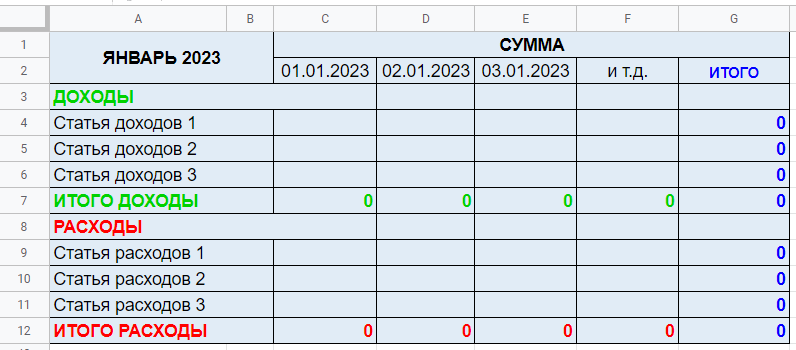

Обязательно добавьте графу “На начало месяца”. Это то, что осталось в кошельке или на банковских картах. Эти деньги будут тратиться в первых числах месяца до получения очередных доходов.

Не забудьте про строки “Итого доходов” и “Итого расходов”. В самом конце считаете эти пункты. У кого-то получится “Экономия”, у кого-то “Перерасход”.

Не забудьте про строки “Итого доходов” и “Итого расходов”. В самом конце считаете эти пункты. У кого-то получится “Экономия”, у кого-то “Перерасход”.

Посмотрите фрагмент таблицы на каждый день месяца. Полный вариант можно скачать по ссылке. Чтобы она у вас не пропала, скачайте таблицу себе на Google Диск. Для этого в меню выберите “Файл” – “Создать копию”.

Меняйте статьи, убирайте ненужные и добавляйте свои категории. Обратите внимание на 0 в строках. Там заведены формулы.

Вносите цифры в ячейки доходов – в строке “Итого доходы” автоматически подсчитываются суммы.

То же самое и по расходам. Внизу дана отчетная таблица за месяц, где выводится итоговое сальдо.

Этап 2. Анализ после 1 – 2 месяцев ведения бюджета.

На этом этапе таблица меняется. Вы уже знаете свои основные статьи доходов и расходов, примерные суммы по каждой из них. Пришло время проанализировать результаты. Если в конце месяца получили экономию, с бюджетом все в порядке. Если идет перерасход, надо срочно искать причину и разрабатывать план по устранению дыр. Каждый сам решает, от каких трат можно отказаться совсем, что делать реже, где и как покупать дешевле и пр. Ваша задача при распределении денег не просто выйти в 0, когда Доходы = Расходы, но и получить заветную Экономию.

Этап 3. Корректировка.

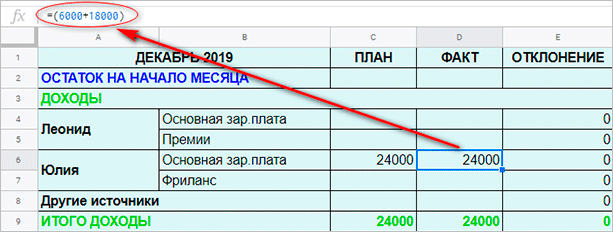

Таблицу на этом этапе мы сделали по-другому. Появились графы “План”, “Факт” и “Отклонение”.

Порядок заполнения такой:

Порядок заполнения такой:

- В начале месяца ввожу цифры в графу “Остаток на начало месяца”. Она должна быть равна сумме из ячейки “Экономия/Перерасход” по факту из предыдущего месяца или вашим наличным в кошельке, на банковской карте. Сумма идет одинаковая и по факту, и по плану.

- Потом заполняете колонку “План” на основе анализа данных за предыдущие периоды и ваших планов на этот месяц. Например, в ноябре вам надо было заплатить налог на имущество, поэтому вы заранее планируете эту сумму.

- В течение всего месяца идет заполнение колонки “Факт”. Каждый день в ячейку соответствующей статьи вы просто вводите нужные цифры. Чтобы они суммировались автоматически, надо представить их в виде формулы.

Например, по статье “Основная зар. плата” сначала мы получили аванс 6 000 руб., а потом основную сумму 18 000 руб.

Например, по статье “Основная зар. плата” сначала мы получили аванс 6 000 руб., а потом основную сумму 18 000 руб.

Тогда запись в ячейке D6 будет выглядеть так: = (6 000 + 18 000). Но в самой ячейке у вас сразу отобразится сумма 24 000.

Если вы получаете зарплату не 2 раза в месяц, а чаще, вы просто наводите мышкой на ячейку и в появившейся формуле в скобках продолжаете добавлять цифры. Сумма считается автоматически.

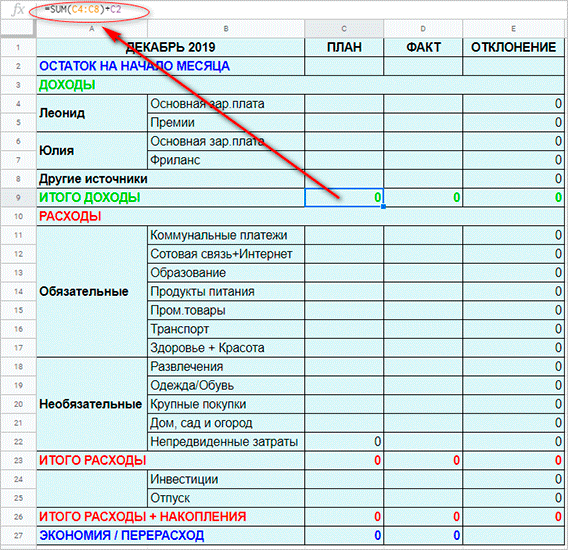

- Итоги по графам рассчитываются автоматически. Вы видите опять 0 в соответствующих ячейках. Если наведете на 0 мышкой, то появится формула.

Можно продолжать вести таблицу, расчерченную на каждый день, добавив колонки “План”, “Факт” и “Отклонение”. Мы дадим ссылки на оба варианта. Первый удобен тем, что к каждой цифре можно писать комментарий, нажав на соответствующую кнопку в меню.

Можно продолжать вести таблицу, расчерченную на каждый день, добавив колонки “План”, “Факт” и “Отклонение”. Мы дадим ссылки на оба варианта. Первый удобен тем, что к каждой цифре можно писать комментарий, нажав на соответствующую кнопку в меню.

- Образец таблицы учета на каждый день скачайте по этой ссылке.

- Более простой вариант здесь.

Этап 4. Продолжение ведения семейного бюджета.

На каждый месяц можно добавлять новый лист в таблицу.

Нажмите на “+” в левом нижнем углу. В конце года можно подвести итоги и заполнить отчетную годовую таблицу.

Продвинутые пользователи составляют диаграммы, рассчитывают в процентах долю каждой статьи в семейном бюджете.

Мы отдельно хотим остановиться на статье “Накопления”. Считаем, что каждая семья обязана ее иметь. Деньги на нее можно перечислять не в конце месяца, когда уже все истрачено, а с самого первого дохода в текущем периоде.

Вы сами должны определить, сколько вы будете переводить в накопления. Финансовые консультанты рекомендуют не менее 10 % от ежемесячных доходов. Главное, что это надо делать регулярно и до текущих трат.

Многие часто уверяют, что у них просто нет суммы, чтобы откладывать ее в накопления. А мы уверены, что есть. Представьте ситуацию, что в следующем месяце вам повысили плату за коммунальные услуги на 10 %. Вы не станете ее вносить? Станете и найдете где сэкономить, чтобы заплатить за квартиру. Так почему государству вы находите 10 %, а себе нет?

Если вам не понравились наши таблицы, то можете скачать готовые шаблоны из Excel или Google Документов. Мы воспользовались Google.

Если вам не понравились наши таблицы, то можете скачать готовые шаблоны из Excel или Google Документов. Мы воспользовались Google.

Выбрали вкладку “Файл” – “Создать” – “Создать документ по шаблону”. Нашли, например, “Месячный бюджет” и “Годовой семейный бюджет”.

Для домашнего пользования они хорошо подходят.

Можно под себя изменить названия статей, добавить или удалить категории. Итоги тоже подсчитываются автоматически.

Заключение

В заключение хотим попросить вас только об одном – начните учитывать свои доходы и расходы прямо сейчас. Пусть это будет 1 000 руб. в месяц. Уверяем, что это только начало. Потом вы поймете, что сможете откладывать и больше. А дальше в голове станут появляться идеи, как повысить свои доходы.

Если не сидеть на диване перед телевизором, то и у вас появится мышление инвестора и обеспеченного человека.

Всем искренне желаем удачи и финансовой независимости.