Поняття та види.

Бюджетні установи

створені тафункціонують

з метою забезпечення виконання кошторисів

функцій держави.

Фінансування їх діяльностівідбувається за рахунок

бюджетних коштів.

Оскільки бюджетні ресурси

обмежені, то для ефективної діяльності

бюджетних установ необхідним є визначення

вартості ресурсів, потрібних для їх

нормального функціонування. Разом з

тим потрібно оцінювати можливі джерела

покриття видатків для забезпечення

діяльності бюджетних установ. Планові

величини зазначених показників – доходів

і видатків – визначаються в результаті

проведення аналітичних розрахунків і

знаходять узагальнення у плановому

документі. Цей документ фактично виступає

дозволом, яким бюджетній установі

надаються повноваження отримувати й

розпоряджатися коштами, які будуть їй

виділені з бюджету або ж отримані нею

в результаті надання певних послуг.

Наприклад, міській раді необхідно

виконувати свої повноваження щодо

здійснення контролю за надходженням

місцевих податків і зборів (утримання

автостоянок, заробітна плата контролерам,

які стягують збір за паркування

автомобілів, контроль заповнотою

надходження виручки тощо), тобто

здійснювати

видатки.

Управління культури

повинно планувати, які культурно–масові

заходибудуть

проведені протягом року, яка буде

потрібна сума коштів на проведення

відповідних заходів, чи принесуть вони

дохід бюджету, в якій сумі та в якому

періоді.

Основним плановим документом,

який визначає склад доходів і видатків

бюджетної установи на визначений період,

обсяг і напрями використання бюджетних

коштів для виконання бюджетною установою

своїх функцій і досягнення цілей,

визначених на бюджетний період відповідно

до бюджетних призначень, є кошторис

доходів і видатків.

Фінансування бюджетних установ,

проведення ними видатків за загальним

і спеціальними фондами можуть здійснюватися

тільки за наявності затверджених

кошторисів і планів асигнувань (за

видатками загального фонду).

Розрізняють декілька видів кошторисів

бюджетних установ, які наведено на рис.

5.3.

Рис.

Рис.

5.3. Види кошторисів доходів і видатків

бюджетних установ.

Розпорядники коштів бюджету

незалежно від того, чи веде вона облік

самостійно, чи обслуговується

централізованою бухгалтерією, для

забезпечення своєї діяльності складає

індивідуальні кошториси та плани

асигнувань за кожною виконуваною нею

бюджетною програмою (функцією). Бюджетні

установи,

які

ведуть бухгалтерський

облік самостійно, індивідуальні кошториси

і її

и твердження подають

своїй вищій установі, а ті, що обслуговуються

в централізованій бухгалтерії, –

безпосередньо до централізованої

бухгалтерії (для здійснення контролю

за ним).

Зведені кошториси складаються головними

розпорядниками бюджетних коштів,

розпорядниками вищого рівня для подання

їх до Міністерства фінансів України,

Міністерства фінансів Автономної

Республіки Крим, місцевих фінансових

органів. Наприклад, міська рада як

головний розпорядник коштів складає

зведений кошторис на підставі показників

індивідуальних кошторисів бюджетних

установ, яким виділяється фінансування

з місцевого бюджету для їх утримання.

До кошторису на централізовані

заходи асигнування включаються тільки

в

тому

випадку,

якщо проведення таких

заходів за рахунок коштів відповідного

бюджету

дозволено законодавством

України.

Не зважаючи

на види кошторисів,

кожен з них підтверджує повноваження

бюджетної установи

на одержання доходів і здійснення

видатків, визначає

обсяг фінансування з бюджету та напрями

використання таких коштів для виконання

бюджетною установою своїх функцій.

Останні визначаються

на рік відповідно до

бюджетних призначень,

встановлених Законом

України “Про

Державний бюджет України” (далі –

Закон про Державний

бюджет) та рішенням

місцевої ради.

Під бюджетним

призначенням розуміють

повноваження, надане головному

розпоряднику бюджетних коштів Бюджетним

кодексом України, Законом про Державний

бюджет або рішенням про місцевий бюджет,

що має кількісні та часові обмеження і

дозволяє надавати бюджетні асигнування.

Тобто це

право певного органу державної влади

на розпорядження коштами бюджету у

визначеній сумі в певному бюджетному

періоді.

Обсяг бюджетних повноважень

залежить від повноти наповнення бюджету

відповідного рівня. Це означає, що розмір

бюджетних асигнувань може змінюватися

в міру виконання відповідного рівня

бюджету. Отже, зміни розміру бюджету

призведуть до необхідності зміни

бюджетних повноважень. Пропозиції про

внесення змін до бюджетних призначень

подаються і розглядаються у порядку,

встановленому для подання пропозицій

до проекту Державного бюджету. Видатки

відповідно до внесених у бюджетні

призначення змін здійснюються лише

після набрання чинності відповідним

законом (рішенням відповідної ради),

яким внесено такі зміни. Інші зміни

розмірів і

мети, а також обмежень

бюджетних призначень у часі відбуваються

лише за наявності в Законі про Державнийбюджет України (рішенні про

місцевий бюджет) відповідного положення.

Усі бюджетні призначення

втрачають чинність після закінчення

бюджетного періоду

за винятком тих випадків, коли окремим

законом передбачено багаторічні

призначення.

Державний бюджет України виконується

за розписом, який затверджується

Міністром фінансів України відповідно

до бюджетних призначень у місячний

термін після набрання чинності Законом

України про Державний бюджет (на

відповідний рік).

Відповідно до затвердженого бюджетного

розпису розпорядники коштів Державного

бюджету України одержують бюджетні

асигнування, що є підставою для

затвердження кошторисів.

Затвердження кошторису

– це

відносини з приводу розробки показників

доходів і видатків, розгляду та

затвердження кошторису.

Нормативним документом, що регулює

питання складання та виконання кошторисів

бюджетних установ, є Порядок складання,

розгляду, затвердження та основні вимоги

до виконання кошторису доходів і видатків

бюджетних установ, який затверджується

Постановою Кабінету Міністрів України.

У даному Порядку передбачено послідовність

дій при затвердженні кошторису. Так,

процес затвердження кошторису – це

сукупність відносин, що включають

розробку кошторису безпосередньо в

бюджетній установі, а також відносини

між розпорядниками нижчого рівня та

вищою установою щодо погодження і

наступного затвердження кошторису.

Цьому етапу передує попередня розробка

кошторису безпосередньо в бюджетній

установі, у процесі якої відбувається

чітке планування кошторису доходів і

видатків на підставі результатів

економічних розрахунків. Здебільшого

цим займаються працівники бухгалтерської

служби, використовуючи показники

звітності, яка складається за результатами

діяльності розпорядників бюджетних

коштів. При цьому враховуються потреби

установи та норми видатків на її

утримання.

Кошториси доходів і видатків складаються

перед початком бюджетного періоду усіма

установами на наступний бюджетний

період, на який плануються видатки.

Складання кошторисів передбачає

використання відповідних кодів бюджетної

класифікації.

Бюджетна класифікація

– це єдине систематизоване

групування доходів, видатків (у тому

числі кредитування за вирахуванням

погашення) та фінансування бюджету за

ознаками економічної сутності,

функціональної діяльності та

організаційного устрою відповідно до

законодавства України. Бюджетна

класифікація передбачає присвоєння

кодів усім доходам і видаткам бюджетних

установ.

Бюджетна класифікація має такі складові:

-

класифікація доходів бюджету;

-

класифікація видатків бюджету (у тому

числі кредитування за вирахуванням

погашення); -

класифікація фінансування бюджету;

-

класифікація бюджетного боргу.

Наприклад, на реєстраційний

рахунок установи, що фінансується з

місцевого

бюджету, надійшли

кошти від вищої установи. У повідомленні

про надходження

коштів (виписці банку)

зазначено: фінансування за КФК 0900, КЕКВ

1140 на суму 1000 грн. При

цьому КФК 0900 (код функціональної

класифікації) означає, що кошти будуть

використані на видатки, пов’язані з

освітою, КЕКВ 1140 (код економічної

класифікації видатків) означає видатки

на відрядження. Отже, закладу освіти

надійшли кошти від головного розпорядника

на оплату витрат на відрядження

працівників.

Бюджетна класифікація забезпечує чіткий

поділ видатків за економічними ознаками

з детальним розподілом коштів за їх

предметними ознаками (заробітна плата,

нарахування на заробітну плату, виплати

населенню тощо). Крім того, такий розподіл

дає можливість виділити захищені статті

бюджету й забезпечує єдиний підхід до

планування та обліку видатків бюджетними

установами.

Використовуючи коди, що

передбачені бюджетною класифікацією,

головний бухгалтер

бюджетної установи контролює правильність

надходження

та витрачання коштів

відповідно до кошторису доходів і

видатків.

Кошториси доходів і видатків

складаються та затверджуються

із зазначенням коду

органу державної влади, що виділяє кошти

(КВК), коду програмної класифікації

видатків (КПК) або тимчасової функціональної

класифікації (для установ місцевих

бюджетів) у розрізі КЕКВ (коди економічної

класифікації видатків).

Бюджетна програма – систематизований

перелік заходів, спрямованих на досягнення

єдиної мети і завдань, виконання яких

пропонує та здійснює розпорядник

бюджетних коштів відповідно до покладених

на нього функцій.

Повноваження на здійснення

програм і заходів за рахунок коштів

бюджету можуть надаватися підприємствам,

які у такому випадку матимуть назву

одержувачів бюджетних коштів. Одержувачі

бюджетних коштів – це

підприємства, госпрозрахункові

організації, громадські та інші

організації, що не мають статусу бюджетної

установи, які одержують кошти з бюджету

як фінансову підтримку або уповноважені

органами державної влади на виконання

загальнодержавних програм, надання

послуг безпосередньо через розпорядників.

Виділення коштів для

забезпечення виконання функцій держави

у розрізі програм – тільки установам,

які мають назву розпорядники

бюджетних коштів. Ці

юридичні особи утримуються за рахунок

коштів відповідного бюджету. За обсягом

наданих прав розпорядники коштів

поділяються на головних розпорядників

і розпорядників коштів бюджету нижчого

рівня.

Головні розпорядники

бюджетних коштів –

це бюджетні установи в

особі її керівників, для яких затверджуються

бюджетні призначення у відповідному

бюджеті та які мають право витрачати

кошти бюджету на утримання апарату

бюджетної установи, яку вони очолюють,

і на заходи, що здійснюються безпосередньо

цією установою. Крім того, головні

розпорядники уповноважені розподіляти

надані їм кошти з бюджету між розпорядниками

коштів бюджету нижчого рівня, а також

затверджувати їх кошториси та плани

асигнувань.

Головними

Головними

розпорядниками бюджетних коштів можуть

бути уповноважені органи державної

влади та місцевого самоврядування (рис.

5.4).

Рис. 5.4. Рівні головних розпорядників

бюджетних коштів.

Перелік головних розпорядників

затверджується Законом про Державний

бюджет або рішенням про місцевий бюджет

шляхом встановлення їм бюджетних

призначень.

Завдання, що постають перед головним

розпорядником бюджетних коштів наведено

на рис. 5.5.

Рис.

Рис.

5.5. Завдання головного розпорядника

бюджетних коштів.

Розпорядник коштів бюджету

нижчого рівня – це

розпорядник, який у своїй діяльності

підпорядкований відповідному головному

розпоряднику та (або) діяльність якого

координується через нього.

Розпорядники коштів бюджету нижчого

рівня поділяються на розпорядників

коштів другого і третього рівнів.

Прикладами розпорядників коштів різних

рівнів можуть бути: головний розпорядник

1-го рівня – Міністерство внутрішніх

справ України; розпорядник нижчого –

ІІ -го рівня – Управління Міністерства

внутрішніх справ (УМВС) України в

Житомирській області; розпорядник

нижчого – Ш -го рівня – Бердичівський

міськрайвідділ внутрішніх справ УМВС

України в Житомирській області.

Розпорядники бюджетних коштів беруть

бюджетні зобов’язання та здійснюють

видатки тільки в межах бюджетних

асигнувань, затверджених кошторисами.

Розпорядники бюджетних

коштів несуть відповідальність за

управління бюджетними асигнуваннями

та здійснення контролю за виконанням

процедур і вимог, встановлених Бюджетним

кодексом України.

Структура кошторису

доходів і видатків.

Оскільки кошторис –

це план доходів і видатків бюджетної

установи, то сама форма документу

складається з двох частин: доходної і

видаткової. Крім того, кошторис враховує

можливість фінансування установи за

рахунок як загального, так і спеціального

фондів бюджету відповідного рівня.

Тобто доходна та видаткова частини

кошторису поділяються на два розділи:

за загальним і спеціальним фондом.

Форма кошторису доходів і видатків

бюджетної установи єдина для всіх

бюджетних установ і затверджується

Міністерством фінансів України та

наведена в Додатку.

Залежно від джерел утворення доходи

поділяються на два види:

-

доходи загального фонду бюджету;

-

доходи спеціального фонду бюджету.

Загальний фонд – це державні кошти,

що надійшли на рахунок бюджетної установи

із загального фонду державного або

місцевого бюджету для її утримання. їх

ще називають асигнуваннями (фінансуванням)

з державного бюджету.

Спеціальний фонд

– це надходження

від плати за послуги, що надаються

бюджетними установами

згідно із законодавством України, а

також

кошти, перераховані

бюджетним установам для виконання

окремих доручень, благодійні внески,

гранти та дарунки. Перелік доходів

спеціального фонду визначається

Кабінетом Міністрів України.

Доходи спеціального фонду бюджетної

установи складаються з таких груп

надходжень: власні та інші кошти

спеціального фонду бюджету.

Складання і затвердження кошторису, як

зазначалося вище, починається із розробки

проекту кошторису доходів і видатків

бюджетною установою. Цей документ

містить приблизні показники, оскільки

остаточні будуть визначені після

погодження проекту кошторису із

розпорядником вищого рівня.

Формування доходної частини спеціального

фонду проекту кошторису здійснюється

на підставі розрахунків доходів, які

складаються за кожним джерелом доходів,

що плануються на наступний рік. Для

розрахунку надходжень необхідно оцінити

можливість установи їх отримати, при

цьому за основу цих розрахунків беруться

такі показники:

-

обсяг надання тих чи інших платних

послуг; -

інші розрахункові показники (площі

приміщень і вартість обладнання та

іншого майна, що здаються в оренду,

кількість місць у гуртожитках, кількість

відвідувань музеїв, виставок тощо) та

розмір плати в розрахунку на одиницю

показника, який повинен встановлюватися

відповідно до законодавства; прогнозне

надходження зборів (обов’язкових

платежів) до спеціального фонду бюджету.

На підставі зазначених показників

визначається сума доходів на наступний

рік за кожним джерелом їх надходження

з урахуванням конкретних умов роботи

установи. Під час формування показників,

на підстав яких визначаються доходи

планового періоду, обов’язково враховується

рівень їх фактичного виконання за

останній звітний рік, а також очікуваного

виконання за період, що передує плановому.

Показники повинні наводитися в обсязі,

зазначеному в розрахунку, і повністю

відповідати показникам бухгалтерської

звітності за відповідні періоди.

У процесі формування спеціального фонду

проекту кошторису планування власних

надходжень бюджетних установ здійснюється

за групами та підгрупами відповідно до

правил, визначених законодавством для

цієї категорії доходів бюджету.

Розподіл видатків спеціального фонду

проекту кошторису проводиться виключно

в межах і за рахунок відповідних

надходжень, запланованих на цю мету в

зазначеному фонді.

Порядок складання проектів

кошторисів. Процес складання

кошторисів бюджетними установами

починається з того, що Міністерство

фінансів України, Міністерство фінансів

Автономної Республіки Крим, місцеві

фінансові органи повідомляють головним

розпорядникам бюджетних коштів дані

про граничні обсяги видатків загального

фонду проекту відповідного бюджету на

наступний рік. Ці дані є підставою для

складання проектів кошторисів і

формуються, виходячи з планових доходів

державного та місцевих бюджетів на

наступний рік. Для правильної і своєчасної

організації роботи, пов’язаної зі

складанням проектів кошторисів, головні

розпорядникивикористовують

вказівки Міністерства фінансів України,

Міністерства фінансів Автономної

Республіки Крим, місцевих фінансових

органів. На їх основі встановлюються

для розпорядників нижчого рівня граничні

обсяги видатків із загального фонду

бюджету, термін подання проектів

кошторисів, надаються вказівки щодо їх

складання. Також головні розпорядники

розробляють і повідомляють розпорядникам

нижчого рівня інші показники, яких

потрібно дотримуватися відповідно до

законодавства з метою правильного

визначення розміру видатків у проектах

кошторисів. Показники проектів кошторисів

розпорядників нижчого рівня щодо

законності та правильності розрахунків,

доцільності запланованих видатків,

правильності їх розподілу за економічною

класифікацією, повноти надходження

доходів, додержання діючих ставок

(посадових окладів), норм, цін, лімітів,

розглядаються головними розпорядниками.

На основі проектів зведених кошторисів

головні розпорядники формують бюджетні

запити, які подаються Міністерству

фінансів України, Міністерству фінансів

Автономної Республіки Крим, місцевим

фінансовим органам для включення до

проектів відповідних бюджетів у

встановленому ними порядку.

Бюджетний запит

– це

документ, підготовлений розпорядником

бюджетних коштів, що містить пропозиції

з відповідними

обґрунтуваннями щодо обсягу бюджетних

коштів, необхідних для його діяльності

на

наступний бюджетний

період.

На основі даних про граничні

обсяги видатків на наступний рік і

отриманих інструктивних

матеріалів від розпорядників і нормативних

документів, бюджетні установи починають

складання проектів кошторисів.

Планування доходної і видаткової частин

кошторису відбувається у певному

порядку.

При розробці кошторису необхідно

дотримуватися двох принципів:

-

передбачати наявність доходної і

видаткової частини; -

видатки та доходи наводити в розрізі

кодів економічної класифікації.

У доходній частині проекту

кошторису доходів і видатків вказуються

планові обсяги бюджетних асигнувань5

із загального фонду бюджету та обсяги

надходжень зі спеціального фонду, які

передбачається спрямувати на покриття

відповідних видатків бюджетної установи.

Дані про планові обсяги бюджетних

асигнувань повідомляються бюджетній

установі безпосередньо вищою установою.

У доходній частині спеціального фонду

вказуються планові обсяги надходжень

з інших джерел, одержання яких передбачене

відповідними законодавчо-нормативними

документами.

Якщо після прийняття Закону

про Державний бюджет України (рішення

про місцевий бюджет) відповідальність

за виконання функцій або надання послуг,

на які затверджене бюджетне призначення,

передається відповідно до законодавства

від одного головного розпорядника

бюджетних коштів іншому розпоряднику,

дія бюджетного призначення не припиняється

і застосовується в порядку, встановленому

Законом про Державний бюджет України

(рішенням про місцевий бюджет). У такому

випадку Міністерство фінансів України

(місцевий фінансовий орган) повідомляє

Кабінет Міністрів України (Раду міністрів

Автономної Республіки Крим, місцеву

державну адміністрацію, виконавчий

орган відповідної ради)

та Верховну Раду України (Верховну Раду

Автономної Республіки Крим, відповідну

раду) про такі зміни в двотижневий

термін.

Формування доходної частини спеціального

фонду відбувається на підставі

розрахунків, які складаються на кожне

джерело доходів на наступний бюджетний

період. При цьому враховуються наступні

показники:

-

обсяг наданих платних послуг;

-

розмір плати в розрахунку на одиницю

показника, який повинен встановлюватися

згідно з законодавством; -

інші розрахункові показники (площа

приміщень, вартість обладнання, іншого

майна, що здається в оренду, кількість

місць у гуртожитках, кількість відвідувань

музеїв, виставок тощо); -

прогнозні надходження зборів (обов’язкових

платежів) до спеціального фонду бюджету,

можливість реалізації майна бюджетної

установи.

На підставі зазначених

показників визначається сума доходів

на наступний рік за кожним джерелом

надходжень з урахуванням конкретних

умов діяльності бюджетної

установи.

Загальна сума планових

надходжень зі спеціального фонду з

урахуванням залишків коштів на початок

року наводиться у такому документі як

“Зведення показників спеціального

фонду кошторису”, що є додатком до

кошторису доходів і видатків. У ньому,

на відміну від кошторису, де вказується

лише загальна сума надходжень щодо

спеціального фонду, наводиться

розшифрування цих доходів за їх видами:

спеціальні кошти, інші власні надходження

та інші доходи, а також виконується

постатейний розподіл надходжень щодо

кожного джерела доходів.

При формуванні показників, на підставі

яких визначаються доходи планового

бюджетного періоду установи, повинні

враховувати рівень їх фактичного

виконання за попередній бюджетний

період, а також очікуваний рівень

виконання за період, що передує плановому.

Показники повинні наводитися згідно з

обсягом, зазначеним у розрахунку, і

повністю відповідати даним фінансової

звітності за відповідні періоди.

Слід відзначити, що кошти спеціального

фонду кошторису можуть використовуватися

на покриття тільки тих видатків, які

можна здійснювати за рахунок цих

надходжень, що передбачено Постановою

Кабінету Міністрів України.

Планування доходної частини

кошторису бюджетної установи є невід’ємним

процесом планування видаткової

частини кошторису. Вона

є загальною сумою видатків

– фінансових

і матеріальних ресурсів, які спрямовуються

на забезпечення здійснення бюджетних

програм і заходів, які заплановано

здійснити протягом року цією бюджетною

установою, з розподілом їх за кодами

економічної класифікації видатків у

межах відповідних кодів програмної

класифікації.

На сучасному етапі найбільш поширеними

класифікаціями видатків є їх поділ за

програмами (про що згадувалося вище) та

економічним змістом – кодами економічної

класифікації відбитків (КЕКВ), без знання

якої забезпечувати діяльність бюджетної

установи неможливо.

За економічним змістом видатки бюджетних

установ поділяються на поточні,

капітальні, нерозподілені, кредитування

з вирахуванням погашення (див. рис. 5.6).

Рис.

Рис.

5. 6. Класифікація видатків бюджетної

установи за економічним змістом.

Кожен вид видатків позначається певним

кодом. Міністерство фінансів України

затверджує перелік видатків, які можуть

бути здійснені за кожним КЕКВ.

Обов’язковим є виконання вимоги щодо

першочергового забезпечення бюджетними

коштами видатків на оплату праці, а

також на господарське утримання бюджетних

установ. При визначенні розміру видатків

повинно бути забезпечено суворий режим

економії бюджетних коштів. Причому до

кошторисів можуть включатися лише ті

видатки, необхідність яких зумовлена

характером діяльності бюджетної

установи. Видатки на придбання обладнання,

капітальний ремонт приміщень тощо, які

не є першочерговими, можуть передбачатися

тільки за умови забезпечення коштами

невідкладних видатків і відсутності

заборгованості в бюджетній установі.

Це означає, що при визначенні потреби

в асигнуваннях на ці цілі необхідно

враховувати наявність обладнання,

інвентарю та планувати в кошторисах

видатки на придбання лише тих матеріальних

цінностей, яких бюджетна установа дійсно

потребує.

Формування як доходної, так і видаткової

частин кошторису здійснюється окремо

за коштами надходжень загального та

спеціального фондів бюджету.

Планування видатків за кошторисом

відбувається на підставі встановлених

норм видатків і врахуванням досягнутих

рівнів результатів діяльності за

попередній звітний рік. Зокрема, головний

бухгалтер бюджетної установи надає

звітні дані за попередній період

фінансовому підрозділу, який займається

розрахунками. Контроль за виконанням

кошторису здійснює головний бухгалтер,

оскільки це зумовлено основним завданням

бухгалтерського обліку в бюджетних

установах. Крім того, головний бухгалтер

несе відповідальність за всі операції,

пов’язані з надходженням і витрачанням

бюджетних коштів. Також витрачання

бюджетних коштів установами, що

утримуються за рахунок відповідних

бюджетів, підлягає суворому контролю

з боку державних фінансових органів.

Норми бюджетних видатків

– це обсяг видатків

(у натуральному або вартісному вираженні),

встановлений

розрахунково, виходячи з основних

показників діяльності

бюджетної установи. Види норм видатків

наведено на рис. 5.7.

Рис.

Рис.

5.7. Класифікація норм видатків бюджетних

установ.

При плануванні видатків за кошторисом

бюджетним установам обов’язково слід

враховувати обмеження бюджетних

видатків, встановлені чинним законодавством.

Ці обмеження є прямою забороною для

планування бюджетними установами

видатків на наступний рік за відповідними

кодами економічної класифікації.

При складанні кошторису головний

бухгалтер бюджетної установи на основі

показників фінансової звітності подає

у письмовому вигляді фінансовому

підрозділу дані про фактично використані

кошти в минулому періоді за статтями

видатків, про обсяг отриманих доходів,

штатний розпис за минулий бюджетний

період. Фінансовий підрозділ (найчастіше

– бухгалтерія) на основі отриманих даних

розраховує план доходів і видатків,

виходячи з конкретних сум за минулий

період і економічних умов у країні в

певному звітному періоді.

Під час визначення обсягів видатків

розпорядників нижчого рівня головні

розпорядники повинні враховувати

об’єктивну потребу в коштах кожної

установи,

виходячи з:

-

основних виробничих показників і

контингентів, які встановлюються для

установ (кількість класів, учнів у

школах, ліжок у лікарнях, дітей у

дошкільних закладах тощо); -

обсягу виконуваної роботи, штатної

чисельності, необхідності погашення

дебіторської і кредиторської

заборгованості та реалізації окремих

програм і намічених заходів щодо

скорочення видатків у плановому періоді; -

спроможності бюджетної установи

самостійно заробляти грошові кошти; -

норми бюджетних видатків на розрахункову

одиницю (на клас у школі, ліжко або

ліжко-день у лікарні, на дитину або

дитино-день у дошкільній установі).

У видатковій частині проекту кошторису

визначається загальна сума видатків

бюджетної установи в розрізі кодів

економічної класифікації, а також з

розподілом видатків, які планується

профінансувати за рахунок загального

фонду та окремо за рахунок спеціального

фонду.

Розрахунки доходів і видатків бюджетної

установи подаються на розгляд керівнику.

Після їх затвердження, вони стають

основою для складання проекту кошторису

доходів і видатків. Крім проекту

кошторису, бухгалтером або начальником

фінансового підрозділу установи

складається план асигнувань.

План асигнувань

– це помісячний

розподіл видатків, затверджених у

кошторисі на бюджетний період, який є

його невід’ємною складовою. План

асигнувань затверджується одночасно

з кошторисом за даними фінансової

звітності за попередній бюджетний

період (Додаток 4).

Діяльність бюджетної установи є відносно

постійною, оскільки регулюється статутом

(положенням), тому надходження від

діяльності бюджетної установи та видатки

на її утримання розраховуються помісячно.

При складанні проекту кошторису необхідно

враховувати показники лімітних довідок.

Розглянемо особливості планування

видатків за загальним і спеціальним

фондами кошторису.

Видатки за загальним фондом плануються,

виходячи із пріоритетності заходів,

які виконує бюджетна установа, а також

можливості фінансування цих заходів

із загального фонду державного бюджету

України. При цьому враховуються обсяги

видатків, які доводяться бюджетній

установі розпорядником вищого рівня.

Видатки спеціального фонду кошторису

за рахунок власних надходжень плануються

у такій послідовності: за встановленими

напрямами використання, на погашення

заборгованості бюджетної установи з

бюджетних зобов’язань за спеціальним

і загальним фондами кошторису та на

проведення заходів, пов’язаних з

виконанням основних функцій, які не

забезпечені (або частково забезпечені)

видатками загального фонду.

При складанні проекту кошторису залишки

коштів за спеціальним фондом не

плануються. У випадку, якщо при плануванні

спеціального фонду кошторису заплановані

доходи перевищують заплановані видатки,

розраховані на реалізацію заходів

спеціального призначення згідно із

законодавством, бюджетна установа

повинна передбачити спрямування

зазначених коштів на пріоритетні заходи,

необхідні для виконання основних

функцій, але незабезпечені (або частково

забезпечені) коштами загального фонду.

Оскільки такі видатки планується

здійснювати за рахунок надходжень зі

спеціального фонду, вони передбачаються

в кошторисі за спеціальним фондом.

Усі видатки як за спеціальним, так і за

загальним фондом, включені до проекту

кошторису, повинні бути обґрунтовані

відповідними розрахунками. Тому при

складанні проекту кошторису бюджетні

установи для обґрунтування сум видатків

повинні наводити докладне розшифрування

видатків за кожним КЕКВ.

Складений з урахуванням встановлених

норм видатків, проект кошторису

підписується керівником установи

(централізованої бухгалтерії) та

керівником її фінансового підрозділу

чи головним бухгалтером. Кошторис за

загальним і спеціальним фондами

затверджується в цілому на рік без

розподілу за періодами в обсязі, що

дорівнює сумі цих фондів.

Витрачання бюджетних коштів повинні

здійснюватися в межах затвердженого

кошторису доходів і видатків. Перевищення

затверджених сум видатків розглядається

як перевитрачання бюджетних коштів за

даною статтею, тобто їх нецільове

використання, що тягне за собою

відповідальність відповідно до чинного

законодавства.

Розгляд ізатвердженнякошторисів. У

тижневий термін після опублікування

Закону про Державний бюджет України,

відповідних рішень Верховної Ради

Автономної Республіки Крим, місцевих

рад Міністерство фінансів України,

Міністерство фінансів Автономної

Республіки Крим, місцеві фінансові

органи повідомляють головним розпорядникам

бюджетних коштів лімітні довідки про

бюджетні асигнування.

Лімітна довідка про

бюджетні асигнування

– це

документ, який містить затверджені

бюджетні призначення (бюджетні

асигнування) та їх помісячний розподіл,

а також інші показники, які відповідно

до законодавства мають бути визначені

на підставі відповідних нормативів.

Лімітна довідка видається Міністерством

фінансів України, Міністерством фінансів

Автономної Республіки Крим, місцевим

фінансовим органом, головним розпорядником

для уточнення проектів кошторисів і

складання проектів планів асигнувань.

Форму лімітної довідки затверджує

Міністерство фінансів України.

Лімітна довідка про бюджетні асигнування

для бюджетних організацій є своєрідним

лімітом видатків, які вони можуть

здійснювати протягом бюджетного періоду

для виконання основних функцій і в межах

яких вони мають право брати на себе

зобов’язання.

Бюджетні установи на підставі отриманої

від вищої установи лімітної довідки, в

якій встановлено бюджетні асигнування,

уточнюють проекти кошторисів, складають

плани асигнувань і подають ці документи

головним розпорядникам для уточнення

показників проектів зведених кошторисів

у встановлені терміни. При цьому дані

про видатки, наведені бюджетними

установами в проектах кошторисів і

планах асигнувань, повинні відповідати

встановленим для них лімітам бюджетних

асигнувань.

Розпорядники свої витрати приводять у

відповідність з бюджетними асигнуваннями

та іншими показниками, що доведені

лімітними довідками. Для цього чисельність

працівників установи, що пропонується

до затвердження за штатним розписом,

повинна бути приведена у відповідність

з визначеним фондом оплати праці, а інші

витрати – у відповідність з іншими

встановленими асигнуваннями таким

чином, щоб забезпечити виконання

покладених на установу функцій.

Уточнені проекти кошторисів і планів

асигнувань за необхідності розглядаються

головним розпорядником у присутності

керівників відповідних бюджетних

установ. Установа, що розглядає проект

кошторису та плани асигнувань, повинна:

-

забезпечити суворе дотримання вимог

чинного законодавства, а також вказівок

щодо складання кошторисів на наступний

бюджетний період; -

дотримуватися режиму економії, не

допускаючи включення до кошторису

асигнувань, не зумовлених потребою; -

забезпечити в проектах

кошторисів і планів асигнувань додержання

визначених у лімітних довідках річних

обсягів асигнувань і їх помісячного

розподілу з урахуванням термінів

проведення окремих заходів і можливості

здійснення

відповідних видатків

протягом року; -

не допускати затвердження в кошторисах

сум, не підтверджених розрахунками та

економічними обґрунтуваннями.

Затверджені кошториси, плани асигнувань

і штатні розписи бюджетних установ

підписуються керівником установи

(централізованої бухгалтерії) та

керівником її фінансового підрозділу

або головним бухгалтером. Ці документи

затверджуються в двох примірниках, один

з яких повертається бюджетній установі,

а другий залишається в установі, що їх

затвердила.

Кошторис затверджується за загальним

і спеціальним фондами на рік без розподілу

за періодами в обсязі, який дорівнює

сумі цих фондів.

Затвердження кошторисів і планів

асигнувань, а також здійснення видатків

у сумі, що перевищує встановлені бюджетні

призначення, тягне за собою відповідальність

згідно з чинним законодавством.

Кошториси, плани асигнувань та плани

використання бюджетних коштів повинні

бути затверджені протягом ЗО календарних

днів з дня затвердження розпису бюджету.

До затвердження у встановленому порядку

кошторисів, планів асигнувань і планів

використання бюджетних коштів підставою

для здійснення видатків є проекти

кошторисів, планів асигнувань і планів

використання бюджетних коштів, засвідчені

підписами керівника установи та головного

бухгалтера.

Здійснення видатків установ і одержувачів

без затверджених у встановленому порядку

кошторисів, планів асигнувань і планів

використання бюджетних коштів припиняється

через 30 календарних днів після затвердження

річного розпису асигнувань загального

фонду відповідних бюджетів.

Внесення змін до кошторисів. Зміни

до кошторису доходів і видатків та плану

асигнувань можуть вноситися у таких

випадках, коли:

-

існує потреба у перерозподілі асигнувань

розпорядника; -

прийнято нормативний акт про передачу

повноважень і бюджетних асигнувань

одного розпорядника іншому; -

прийнято рішення щодо розподілу

нерозподілених бюджетних асигнувань

між розпорядниками; -

є необхідність збільшення видатків

спеціального фонду бюджету внаслідок

перевищення надходжень до цього фонду

з урахуванням залишків бюджетних коштів

на початок поточного бюджетного періоду,

не використаних у попередньому бюджетному

періоді порівняно з надходженнями,

врахованими у бюджеті на відповідний

рік; -

прийнято рішення щодо скорочення

видатків загального фонду бюджету в

цілому на рік; -

внесено зміни до Закону про Державний

бюджет України (рішення про місцевий

бюджет).

Зміни до кошторисів і планів асигнувань

вносяться після внесення відповідних

змін до річного розпису асигнувань

бюджету, помісячного розпису асигнувань

загального фонду бюджету та бюджетного

розпису з урахуванням особливостей

спеціального фонду.

Якщо вносяться зміни до

кошторисів і планів асигнувань,

обов’язково складаються відповідні

довідки, які затверджуються і виконуються

у тому ж порядку, що й кошториси та плани

асигнувань. Форма довідки затверджується

Міністерством фінансів України. Кошториси

та плани асигнувань не підлягають

повторному затвердженню. Зміни до

штатних розписів вносяться в

порядку, встановленому

для їх затвердження.

Протягом року розпорядники вносять

зміни до спеціального фонду кошторису

за власними надходженнями на підставі

довідки про внесення змін до кошторису,

яка затверджується керівником установи,

що затвердив кошторис без внесення

відповідних змін до бюджетного розпису

за спеціальним фондом бюджету. Зміни

до бюджетного розпису вносяться після

узагальнення розпорядником вищого

рівня інформації про зміни кошторисних

показників за спеціальним фондом

розпорядників коштів нижчого рівня.

Зміни до кошторису за спеціальним фондом

оформлюються довідкою про зміни до

кошторису. До неї обов’язково надається

зведення показників спеціального фонду

кошторису з показниками уточненого

кошторису за доходами та видатками

спеціального фонду.

Зміни до планів використання бюджетних

коштів вносяться одержувачами в порядку,

встановленому для їх затвердження, за

формою, що відповідає плану використання.

У деяких випадках допускається

перерозподіл коштів з однієї статті

видатків на іншу за розпорядженням

розпорядника вищого рівня відповідно

до запиту установи протягом року.

Що стосується видатків

спеціального фонду бюджету, то бюджетні

установи

мають

право використовувати

протягом поточного року залишки коштів

на рахунках

спеціального фонду на початок року для

здійснення видатків, передбачених

у кошторисах на

поточний рік. З цією метою вносяться

зміни до спеціального фонду кошторису.

При цьому в кошторисі за спеціальним

фондом, уточнений обсяг видатків повинен

дорівнювати сумі уточненого обсягу

доходів і залишку коштів на початок

бюджетного періоду.

Слід відмітити, що облік і контроль

виконання кошторису бюджетних установ

здійснюють органи Державного казначейства

України. Тому важливо, щоб довідки про

зміни до кошторису бюджетних установ

надавалися до органів Державного

казначейства України одразу ж після їх

отримання від вищої установи. Причому

надавати потрібно копію документу із

відповідним підтвердженням її

достовірності.

Тільки

за дотримання описаного порядку можна

забезпечити контроль за відповідністю

показників

кошторису

розпорядників нижчого та вищого рівнів.

Крім того, своєчасність

надання

планових документів забезпечить

оперативне використання коштів бюджету

відповідного рівня, цільове використання.

Грамотно складений кошторис на проект будівництва – не тільки показниккваліфікації кошторисника, а й можливість правильно розпланувати будівельний бюджет і, в кінцевому підсумку, вчасно закінчити будівельні роботи. У кошторисі відображаються всі види робіт із будівництва та оздоблення будинку, облаштування прилеглої території, наведено список, кількість і вартість необхідних будівельних та оздоблювальних матеріалів, враховані накладні та інші види витрат, кошторисна прибуток.

Інструкція

1

Складання кошторису на проектні роботи складається з декількох етапів: визначення всіх видів робіт, необхідних матеріалів та їх кількості, розрахунок вартості будівельних і оздоблювальних матеріалів, розрахунок вартості всіх видів робіт, коригування кошторису.

2

Проектно-кошторисна документація включає в себе: локальні кошториси на окремі види робіт за кожним завданням і спорудження, на загальномайданчикові роботи; об’єктні кошториси – зведені кошториси на кожен об’єкт, в яких повинні бути приведені укрупнені і узагальнені показники; зведення витрат, в якій визначена вартість будівництва з урахуванням тих витрат, які неможливо врахувати в відповідності зі кошторисними нормативами – доплати, пільги, компенсації за вилучення землі під забудову.

3

При складанні кошторису не забудьте врахувати всі видиробіт, в тому числі і ті, виконання яких буде доручено стороннім фахівцям. Розрахуйте витрати на матеріали і вартість робіт в цьому випадку за середньою вартістю, щоб скоригована кошторис не збільшилася в два рази.

4

Перед складанням кошторису обов’язково огляньтеоб’єкт і місце проведення будівельних робіт. В цьому випадку вам буде легше врахувати всі додаткові витрати, наприклад, на зміцнення фундаменту або покрівлі. Врахуйте транспортні витрати і закладіть в кошторис кошти, які будуть витрачені на вивезення будівельного сміття. Відобразіть в кошторисі фактор сезонного подорожчання будівельних робіт і матеріалів.

5

Постарайтеся врахувати при складанні кошторису всематеріали та роботи, чим точніше буде ваш розрахунок, тим вище будуть оцінені замовником ваші професійні якості. Не забудьте закласти певний відсоток на непередбачені витрати, зазвичай, він дорівнює 10%. Цей грошовий зачепив допоможе гарантувати безперервність будівництва і виконання будівельниками всіх взятих на себе зобов’язань.

6

Якщо замовнику вартість проекта здасться занадто велика, підкажіть йому, на чому можна заощадити, які матеріали можна замінити без шкоди для якості, міцності і довговічності об’єкта.

Рада 2: Як складати кошториси в будівництві

Кошториси в будівництві складаються поетапно наконкретні види витрат і робіт. При цьому розрахунки мають узагальнюючий характер з підрахунком повної вартості проекту. Не будучи абсолютною, кошторис в процесі будівництва може бути уточнена і деталізована.

Інструкція

1

Перед тим як складати кошториси в будівництві,визначають нормативну базу, на основі якої буде виконуватися бюджет. Це можуть бути як державні нормативи, так і індивідуальні. Для правильного складання кошторису потрібно з’ясувати, для якого району буде вона виконуватися. Це стосується різниці витрат у зв’язку з особливостями клімату, географічним розташуванням. Необхідно визначити застосовувані в кошторисі коефіцієнти для заповнення єдиними розцінками локального кошторисного розрахунку.

2

На передпроектної стадії необхідно розрахуватипопередню вартість будівництва. При складанні такого кошторису, в зв’язку з відсутністю проекту, використовуються гранично укрупнені показники, такі як, наприклад, гектари, кубічні і квадратні метри. Також можливе використання показників аналогічних об’єктів.

3

На проектній стадії кошторис, маючи укрупнений вид,вимагає більш точних розрахунків. На підставі проектних креслень необхідно розробити зведений кошторисний розрахунок всього будівництва. А для складання повного кошторису треба скласти локальних і об’єктних розрахунків за окремими видами витрат. До кошторису також необхідно включити вишукувальні та проектні витрати. Розрахунки проводяться окремо за видами робіт, при цьому вони групуються по конструктивних елементах об’єкта. У разі уточнення характеру і методів робіт, кошторисну вартість необхідно коригувати.

4

Окремим розділом в кошторисі стоять накладнівитрати. Оплата праці розраховується в локальному кошторисі для кожної підрядної організації окремо. Крім основних статей витрат, можуть розраховуватися і інші. Це можуть бути пусконалагоджувальні роботи, зміст експлуатаційного персоналу та інше. Розробляти і складати кошториси в будівництві необхідно на підставі діючих державних, галузевих, територіальних нормативних актів.

Рада 3: Як скласти кошторис на проектні роботи

Кошториси на проектні роботи мають дуже велике значення в будівництві. Вони зазвичай складаються на будь-які види витрат і робіт поетапно. Вони часто мають узагальнюючий характер, включаючи в себе розрахунки повної вартості проекту. Отже, як правильно скласти кошторис на проектні роботи?

Інструкція

1

Перед тим, як приступати до розрахунку кошторису на проектні роботи, Необхідно визначити нормативну базу. Саме з цієї бази і буде виконуватися бюджет. В якості такої бази можуть служити як нормативи, встановлені державою, так і індивідуальні. Для максимально точного складання кошторису потрібно буде встановити, на який район розрахований проект. Це дуже важливо. Адже різниці витрат у різних кліматичних зонах, географічних районах досить істотні. Тому просто необхідно в першу ж чергу визначити коефіцієнти, які застосовуються в конкретній кошторисі, для заповнення локального кошторисного розрахунку єдиними розцінками.

2

Попередню вартість будівництванеобхідно розрахувати ще на передпроектної стадії. При складанні попереднього кошторису, повинні бути використані максимально укрупнені показники. До них відносяться, наприклад, гектари, квадратні і кубічні метри. Крім того, можна використовувати спеціальні показників аналогічних будівельних об’єктів.

3

На проектній стадії необхідні більш точнірозрахунки. Адже вже є проектні креслення. На їх підставі потрібно провести повний кошторисний розрахунок всього будівництва. Для такого кошторису необхідне складання по кожним окремим видам витрат об’єктних і локальних розрахунків. У загальну кошторис потрібно заздалегідь включити всі проектні тавишукувальні витрати. Розрахунки повинні проводитися за всіма видами робіт окремо. Крім того, їх необхідно групувати по конструктивних елементах об’єкта. Кошторисна вартість протягом розробки проекту може бути неодноразово скоригована, в разі уточнення методів і характеру робіт.

4

Накладні витрати в кошторисі повинні стояти окремимрозділом. Окремо для кожної підрядної організації повинна розраховуватися в локальному кошторисі оплата праці. Крім самих основних статей витрат, в кошторисі можуть бути розраховані і інші.

Рада 4: Як скласти локальний кошторис

Локальний кошторис – первинний кошторисний документ. Їх складають на окремі види робіт та витрат на кожен будівельний об’єкт: будівлі, споруди, загальномайданчикові роботи. Підставою для розрахунку локального кошторису служать обсяги робіт і необхідних матеріалів, які визначаються при розробці робочої документації і креслень.

Інструкція

1

Витрати, які враховуються в локальному кошторисі,розбийте на чотири групи: будівельні, монтажні роботи, вартість інструментів і обладнання, інші витрати. За робочої будівельної документації визначте майбутні обсяги роботи, номенклатуру і кількість необхідного інструменту, інвентарю, обладнання та меблів. Підберіть кошторисні нормативи, що діють на поточний період і врахуйте ринкову вартість устаткування, меблів, інвентарю і вільні ціни і тарифи на будівельні та оздоблювальні матеріали.

2

Визначте вид робіт, на який буде складенакошторис: спеціальні будівельні роботи, внутрішні санітарно-технічні роботи, оздоблювальні роботи, внутрішні електротехнічні роботи, вертикальне планування, придбання інструментів та обладнання і т.п. Якщо об’єкт складний і великий, спорудження якого розбите на пускові комплекси, на один і той же вид робіт може бути зроблено кілька локальних схем.

3

У кожній локальним кошторисом згрупуйте дані врозділи за окремими елементами конструкції споруди, виду робіт і пристроїв в відповідності з технологічною послідовністю робіт. Крім будівельних робіт в розділах відображаються роботи з прокладання комунікацій, газопостачання, вентиляція і кондиціювання, роботи з електромонтажу, КВП і автоматика, придбання і монтаж технологічного устаткування. Допускається поділ об’єкта на підземну і наземну частину.

4

У локальному кошторисі врахуйте прямі витрати,накладні витрати і кошторисну прибуток. У прямі витрати включите заробітну плату працівників, вартість експлуатації обладнання, вартість матеріалів з порядкової розшифровкою. Накладні витрати і кошторисну прибуток нарахуєте в кінці кошторису, після підсумкової суми прямих витрат. Для нарахування накладних витрат використовуйте норми накладних витрат, передбачені діючими на поточний період керівними документами.

Рада 5: Як скласти кошторис на оздоблювальні роботи

Кошторис – сукупність всіх витрат на матеріали і роботи. Трудомісткість оздоблювальних робіт від інших видів робіт відрізняється не сильно. але такі роботи самі копіткі в грошових розрахунках. Перш ніж починати обробку приміщень, складіть кошторис оздоблювальних робіт, щоб не виникли не заплановані витрати.

Інструкція

1

Поставтеся до складання кошторису серйозно. Оцініть свої фінансові можливості, тому що ринок в достатку різного роду і якості матеріалів – це можуть бути дорогі якісні матеріали, можуть бути ціною нижче, але при цьому якість залишиться на тому ж рівні, тобто аналіз ринку товарів і їх підбір вбереже вас від прорахунку в кошторисі.

2

щоб скласти кошторис, Вам знадобиться план приміщення, в якому ви плануєте провести оздоблювальні роботи. Далі вивчіть стан приміщення, визначте необхідні матеріали і роботи. Для того щоб підібрати матеріали, враховуючиїх технічні характеристики, потрібні знання техніки виконання робіт, вміння визначити обсяг робіт. Також треба врахувати витрати на доставку оздоблювальних матеріалів, можливого використовуваного технологічного обладнання, інструментів на місце виконання робіт. І не забудьте врахувати відсоток амортизації обладнання та інструментів.

3

Важливий момент – підготовчий етап оздоблювальнихробіт (грунтовка, шпаклівка і т.п.). Ці матеріали повинні бути хорошої якості, тому що вплинуть на обробку, в кінцевому підсумку. Якщо об’єкт робіт невеликий і нескладний, кошторис можна скласти самостійно і оформити у вигляді табличного документа, в якому зазначаються роботи і матеріали по категоріям, їх обсяги, ціна за одиницю з прайс-листів, вартість робіт і матеріалів.

4

Підсумкова сума в кошторисі – сума всіх робіт і матеріалів по документу. І це буде та сума грошей, яку ви повинні витратити на оздоблювальні роботи. Також вартість всіх робіт залежить від того, хто буде проводити оздоблювальні роботи – або це буде кваліфікована бригадаобробників або обробники-новачки, які тільки починають розвиватися в цьому бізнесі, вартість послуг яких буде значно нижче, ніж у професіоналів. Але при цьому не варто забувати про ризик отримання низької якості виконаних робіт, що спричинить подорожчання кошторису у зв’язку з можливими переробками.

5

також кошторис можна скласти за допомогою спеціальних програм. Скачайте зручну для вас програму і занесіть в вікно даних вихідні значення (як правило, є можливість завантажувати файл формату Exel з забитими даними), натисніть «Розрахувати», потім – «Сформувати кошторис». Виберіть тип документа і створіть його.

6

Якщо об’єкт оздоблювальних робіт великий ітрудомісткий, краще замовити складання кошторису спеціалізованої кошторисної фірмі. Вартість її складання коливається в межах 0,5% від загальної кошторисної вартості. якщо оздоблювальні роботи плануєте замовити спеціалізованої бригаді, то складання кошторису буде безкоштовно. І буде вона попередньої, в ході роботи кошторис коригується, і підсумкова кошторис не може відрізнятися від попередньої більш ніж на 10%, за умови збереження всіх технічних етапів завдання.

Рада 6: Як скласти кошторис витрат

Кошторис – точна планова вартість будь-якогозаходи, будівництва або ремонту. Плануючи будь-якої фінансово витратна справа, необхідно зробити попередній кошторис витрат з урахуванням свого бюджету і суворо її дотримуватися. В такому випадку вдасться уникнути непередбачених витрат і навіть заощадити чималу суму.

Інструкція

1

Виберіть відповідний типовий план складання кошторису для вашого випадку. Знайдіть в достовірних джерелах інформацію про існуючі нормативи і розцінки на необхідні роботи і матеріали.

2

Перепишіть кількість і якість робіт, якіпотрібно зробити, і витрати на них. Для того щоб врахувати всі необхідні моменти, потрібно буде заглибитися в тонкощі процесу, стати в якійсь мірі вузьким фахівцем.

3

Підрахуйте необхідну кількість матеріалів,перемножте на відповідні ціни. Не забудьте додати кількість витрачених на виконання робіт трудових годин за відповідними розцінками. Та сума, яка у вас вийшла – прямі витрати на виробництво.

4

Ще раз уважно простудіюйте списокматеріалів, ціни на них, перевірите правильність своїх арифметичних викладок. Далі знову перевірте нормативи, передбачені для виконання тих чи інших робіт і відповідні їм розцінки.

5

Не бійтеся закласти в кошторис кілька зайвихгодин, поспіх на цьому етапі може дорого обійтися вам, коли справа встане через те, що ви купили мало матеріалів, в роботі вимушений простій, а оплата у робочих погодинна.

6

Гарненько подумайте про те, які непередбаченіобставини можуть перешкодити будівництву, чи можна їм запобігти? Має сенс заздалегідь виділити на це певну суму і зберігати її як недоторканний запас.

7

Включіть в кошторис все додаткові витрати,які можете згадати. Якщо працівники на вас працюють офіційно, витрати ІТП і сплата податків теж включається в кошторис. Вивіз сміття, транспортні витрати теж вкажіть. Як правило, накладні витрати збільшують первісну вартість будівництва як мінімум на 15%.

Готуючи майданчик до весільної церемонії та банкету, молодятам потрібно пам’ятати про одну з найважливіших частин події – декор. Така, здається, приємна та проста процедура, як оздоблення майданчика декораторами, насправді, може перетворитись у велику проблему, якщо закохана пара заздалегідь не підшукає професіоналів, і не складе з ними максимально детальний кошторис.

Кошторисом називають план витрат на певний вид діяльності, розписаний по пунктам. Кожен з пунктів витрат повинен бути зрозумілим замовнику та підряднику, тому пункти необхідно затверджувати якомога раніше. Завдяки кошторису і закохана пара, і декоратори точно знають, якою буде загальна сума витрат на оздоблення весільного майданчика. Відповідно, наявність кошторису необхідна для того, щоб уникнути неточностей, розбіжностей, незапланованих витрат і, звісно, для захисту від роботи низької якості.

На жаль, далеко не кожен декоратор і не кожна пара молодят знають про те, як правильно скласти кошторис для весільного декору, щоб врахувати всі важливі нюанси для плідної роботи та отримання потрібного результату.

Ми розповімо про те, які основні пункти потрібно закласти у кошторис, і що має насторожувати пару у процесі домовленостей з підрядником.

З чого почати

Перед тим, як звернутись до декоратора, парі слід визначитись з особистими пріоритетами стосовно того, що стосується декору на весіллі. Розрахувавши весільний бюджет, молодята мають розуміти, наскільки багато грошей вони готові витратити на те, щоб потішити гостей різними стильними елементами оздоблення та сюрпризами, наприклад, вітальними кошиками. Деякі пари орієнтуються на власні інтереси, тому вони вибирають мінімум декору, і намагаються витримати оздоблення у стилі їхньої “історії кохання”. В останньому випадку оздоблення зосереджено навколо арки, столу молодят, букетів, аксесуарів, в той час, як декор, запланований для гостей, включає в себе декорування столів, сувенірів, композицій для гостей, фотозону, таблички, оздоблення серветок, стільців, зон для відпочинку і танців, а також інші деталі.

Дуже уважно складайте список всіх позицій, які вам необхідні, додавши власні ідеї для декораторів і описавши значення кожної деталі для вашої пари. Пам’ятайте про те, що окрім кошторису і знайомства з роботами підрядника, вам слід просити його показати ескізи вашого проекту у якості візуальної презентації.

Щоб попередньо ознайомитись з трендами, самостійно вивчіть приклади декору, вибравши саме те оздоблення, яке відповідає вашим смакам. На зустріч з декоратором візьмуть з собою якомога більше референсів, оскільки фото, відео та інші візуальні приклади допоможуть вам точно описати стиль церемонії. Також, вам потрібно поставити підряднику точну технічну задачу, тому намагайтесь ознайомитись з усіма нюансами, і не забути про найважливіше, інакше ваш бюджет може значно постраждати в процесі.

Пункти кошторису

Внесіть в кошторис деякі обов’язкові для класичного весілля пункти, якщо ви маєте намір включити їх у загальний декор. До таких пунктів пари часто відносять запрошення, букети та бутоньєрки, аксесуари, кенді-бари, столи, арки, фотозони.

Розрахуйте разом з підрядником вартість оздоблення столів для гостей та пари, а також фону для столу молодят. У вартість включіть декор стільців, ексклюзивний план розміщення гостей (таблички з іменами, сувеніри), особливе освітлення та інші деталі.

Одним з найбільш популярних пунктів для кошторису для декору завжди є оздоблення майданчика та столів квітами. Обговоріть квітковий стиль та композиції з флористом, та намагайтесь уважно поставитись до якості квітів, які мають бути дуже свіжими, якщо, звісно, ви не вибрали трендові штучні квіти та рослини.

Всі квіткові композиції на весіллі потребують детального оздоблення з використанням тканин, стрічок, каміння та інших коштовних деталей. Включіть всі ці матеріали у кошторис, та переконайтесь, що дизайн-проект з ескізами, презентований декоратором, вам сподобався. Врахуйте той факт, що за пошиття окремих деталей вам також доведеться заплатити, тому кожен етап роботи потрібно включити у кошторис.

Арка для виїзної церемонії повинна передавати тему та стиль весілля, відображати смаки закоханих та викликати у гостей зворушливі емоції під час церемонії.

Потурбуйтесь про те, щоб ваші флористи та декоратори максимально точно створили попередній проект, і закладені в кошторис витрати на арку, були компенсовані прекрасним результатом.

Обговоріть з підрядником, яким чином відбувається закупівля матеріалів для роботи. Якщо ви зможете домовитись про загальну вартість матеріалів, ви також зможете одразу заплатити за них, відповідно до кошторису, або ж включити цю вартість у фінальний розрахунок.

Сьогодні декор спеціальної фотозони для оригінальних знімків молодят та гостей займає важливе місце практично у кожному кошторисі. Для більшості бюджетів професіонали можуть підібрати максимально стильну, яскраву та креативну фотозону з певною темою, яка відображає індивідуальний стиль пари та смаки закоханих.

Окремо пропишіть з декораторами вартість роботи на майданчику. Кожна стадія роботи повинна бути відображена у кошторисі, щоб ви точно знали ціни доставки, монтажу, демонтажу та інших витрат, та розуміли, за що ви заплатили гроші.

У роботах по плануванню і проектування важливу роль становить кошторис. Без неї не вийде запустити жоден серйозний проект. Особливо часто до складання кошторису вдаються в будівельній галузі. Звичайно, правильно скласти кошторис – це справа непроста, яке під силу лише фахівцям. Але і вони змушені вдаватися до різного програмного забезпечення, часто платному, для виконання цього завдання. Але, якщо у вас на ПК встановлено екземпляр Excel, то цілком реально скласти якісну кошторис і в ньому, без покупки дорогого узконаправленного ПО. Давайте розберемося, як це зробити на практиці.

зміст

- Складання найпростішої кошторису витрат

- Етап 1: початок складання

- Етап 2: складання Розділу I

- Етап 3: складання Розділу II

- Етап 4: розрахунок загальної величини витрат

- Етап 5: завершення оформлення кошторису

- Питання та відповіді

Складання найпростішої кошторису витрат

Кошторис витрат – це повний перелік всіх витрат, які понесе організація при здійсненні конкретного проекту або просто за певний період часу своєї діяльності. Для розрахунків застосовуються спеціальні нормативні показники, які, як правило, є у відкритому доступі. На них і повинен спиратися фахівець при складанні даного документа. Також слід зазначити, що кошторис складається на початковому етапі запуску проекту. Поетом до даної процедури потрібно поставитися особливо серйозно, так як вона є, по суті, фундаментом проекту.

Нерідко кошторис розділяється на дві великі частини: витрати на матеріали і витрати на виконання робіт. В самому кінці документа ці два види витрат підсумовуються і обкладаються ПДВ, якщо підприємство, яке є підрядником, зареєстрована платником цього податку.

Етап 1: початок складання

Давайте спробуємо скласти найпростішу кошторис на практиці. Перед тим, як до цього приступити, потрібно отримати технічне завдання від замовника, на підставі якого ви будете її планувати, а також озброїтися довідниками з нормативними показниками. Замість довідників можна також використовувати інтернет-ресурси.

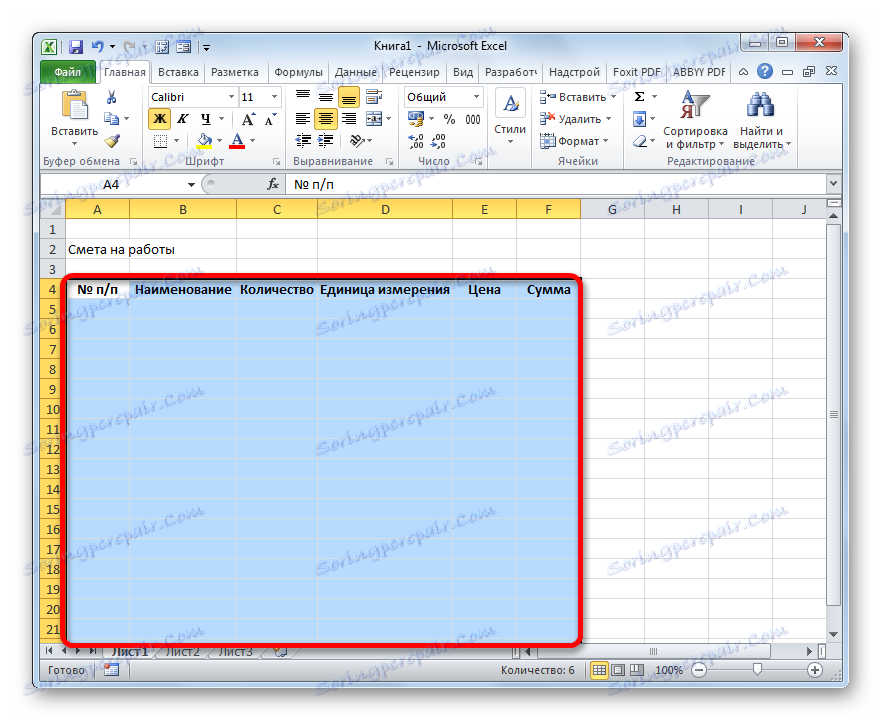

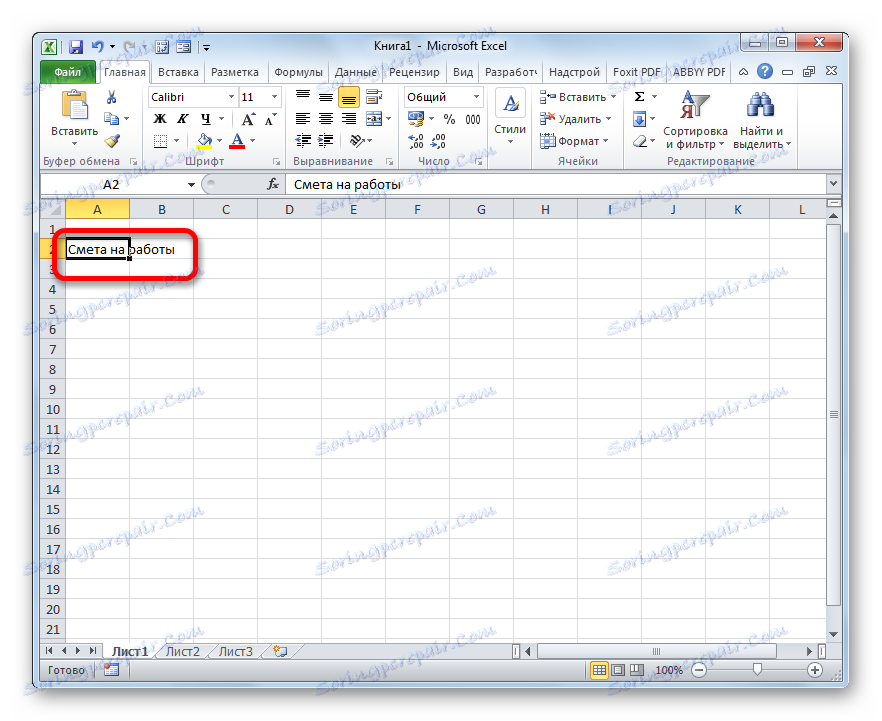

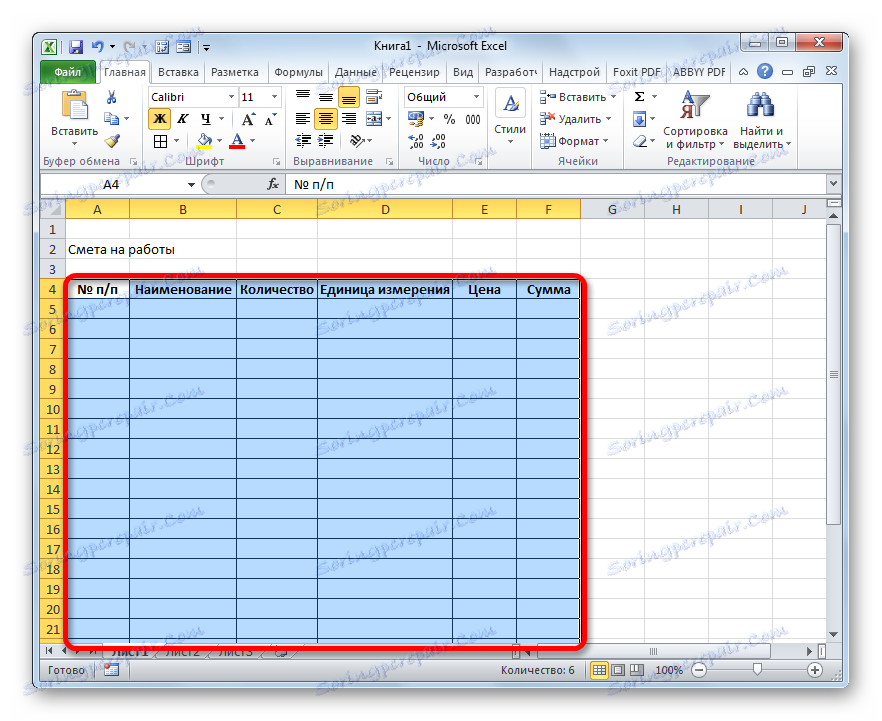

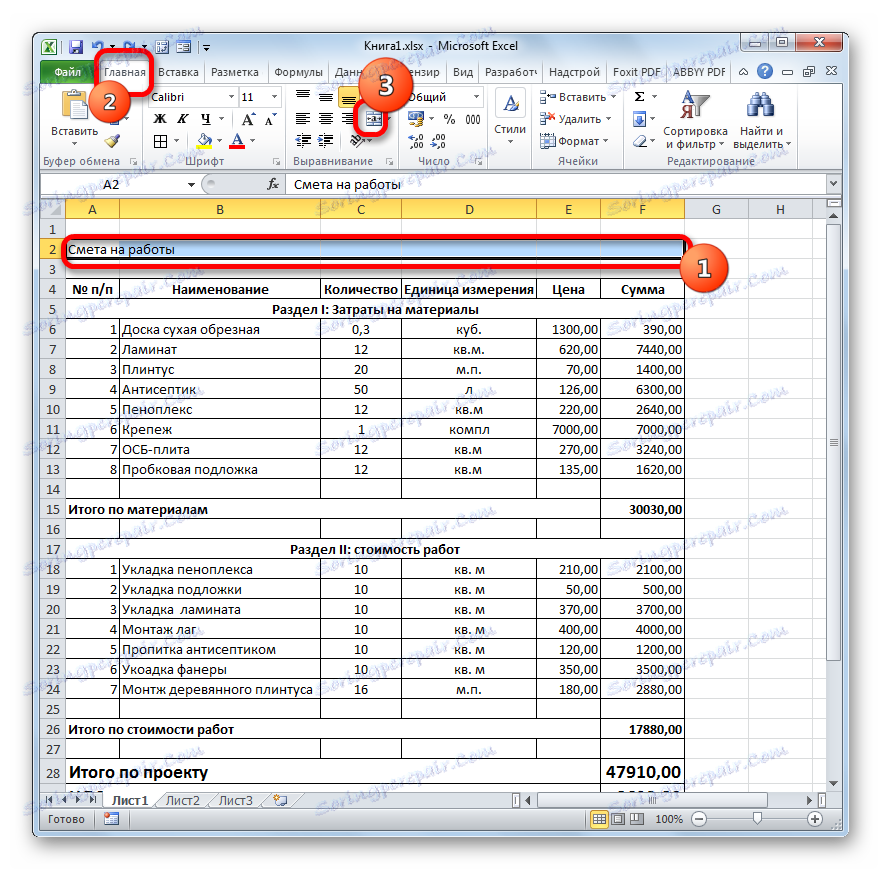

- Отже, почавши складання найпростішої кошторису, перш за все, робимо її шапку, тобто, найменування документа. Назвемо його «Кошторис на роботи». Отцентровивать і форматувати назва поки не готова таблиця не будемо, а просто помістимо його в верхній частині листа.

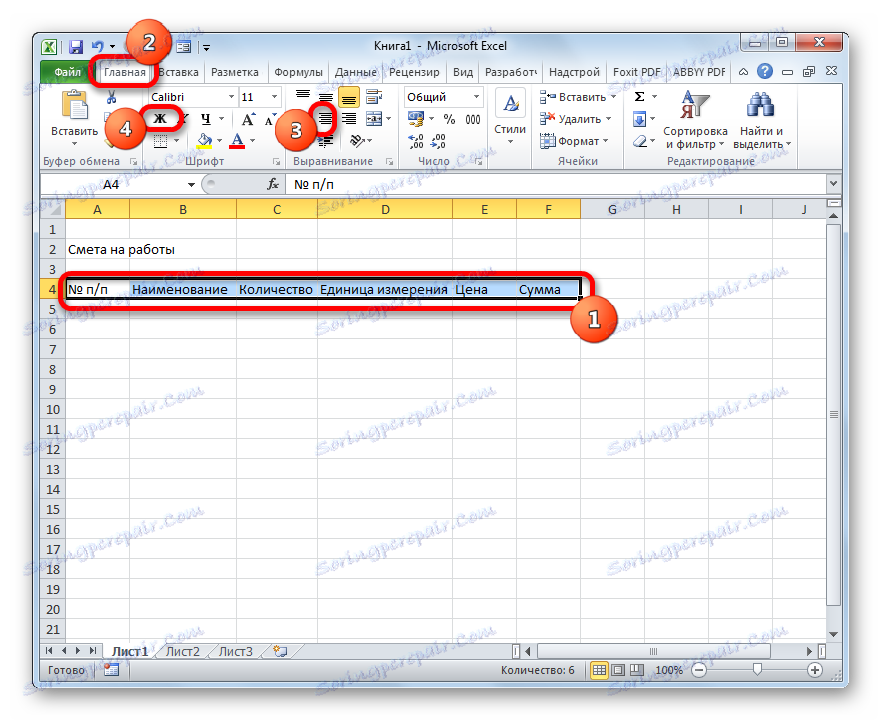

- Відступивши один рядок, робимо каркас таблиці, яка і буде основною частиною документа. Вона складатиметься з шести стовпців, яким дамо імена «№ п / п», «Найменування», «Кількість», «Одиниця виміру», «Ціна», «Сума». Розширюємо межі осередків, якщо назви колонок не поміщаються в них. Виділяємо комірки, що містять дані імена, перебуваючи у вкладці «Головна», тиснемо на розташовану на стрічці в блоці інструментів «Вирівнювання» кнопку «Вирівняти по центру». Потім натискаємо по значку «Жирний», який знаходиться в блоці «Шрифт», або просто набираємо поєднання клавіш на клавіатурі Ctrl + B. Таким чином, ми надаємо найменувань стовпців елементи форматування для більш наочного візуального відображення.

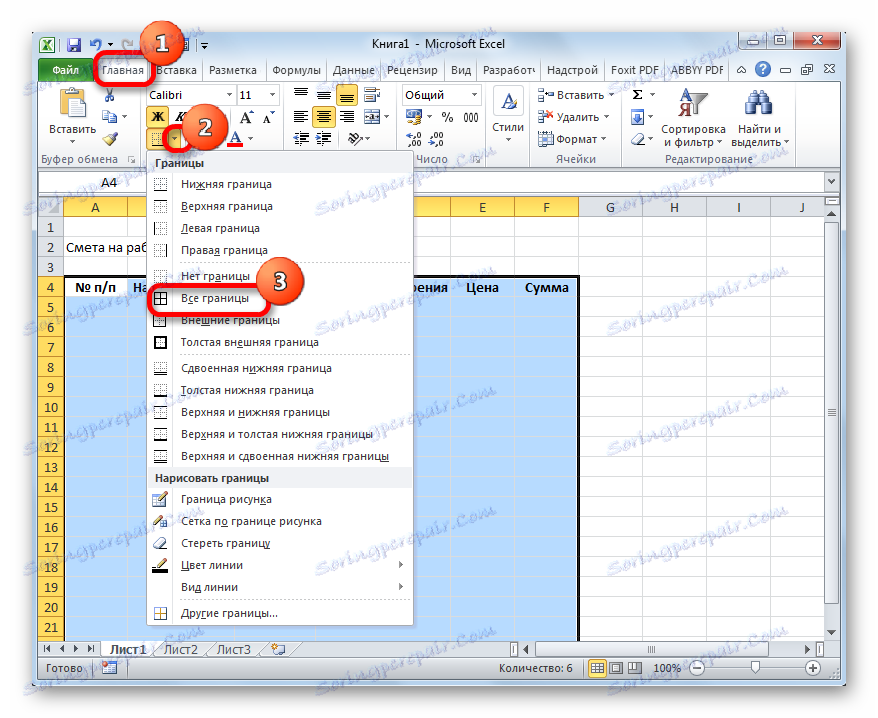

- Потім окреслюємо межі таблиці. Для цього виділяємо передбачувану область табличного діапазону. Можна не переживати, що захопіть занадто багато, так як потім ми все одно будемо проводити редагування.

Після цього, перебуваючи все на тій же вкладці «Головна», клацаємо по трикутнику, який розташований праворуч від значка «Кордон», розміщеного в блоці інструментів «Шрифт» на стрічці. У списку вибираємо варіант «Все кордону».

- Як бачимо, після останньої дії весь виділений діапазон був розділений кордонами.

Етап 2: складання Розділу I

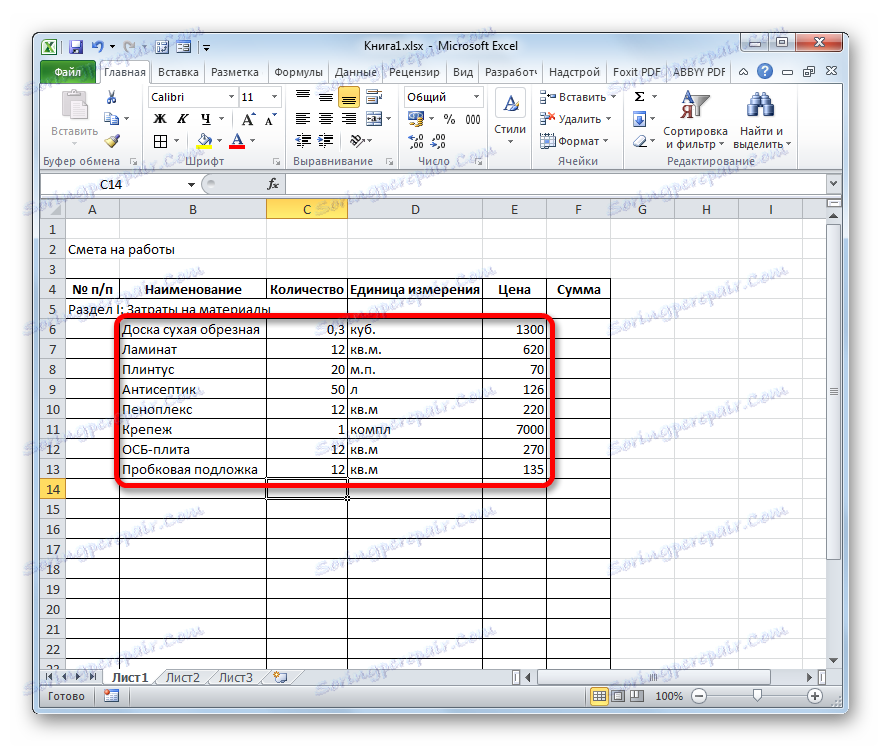

Далі приступимо до складання першого розділу кошторису, в якому будуть розташовуватися витрати на витратні матеріали при виконанні робіт.

- У першому рядку таблиці пишемо найменування «Розділ I: Витрати на матеріали». Дана назва не поміститься в одну клітинку, але не потрібно розсовувати кордону, адже після ми їх просто приберемо, а поки залишимо так, як є.

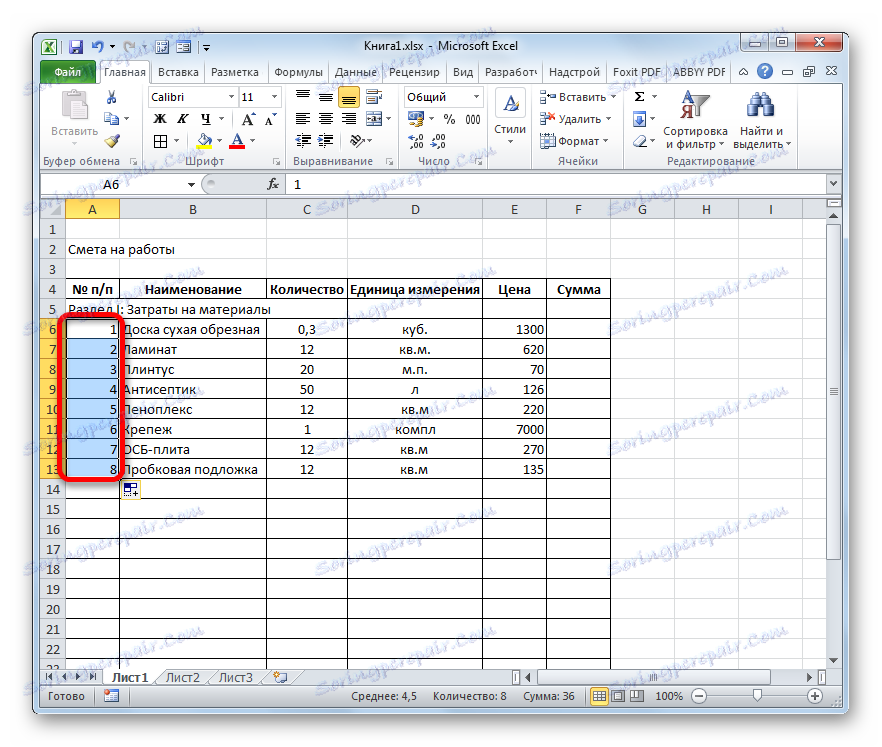

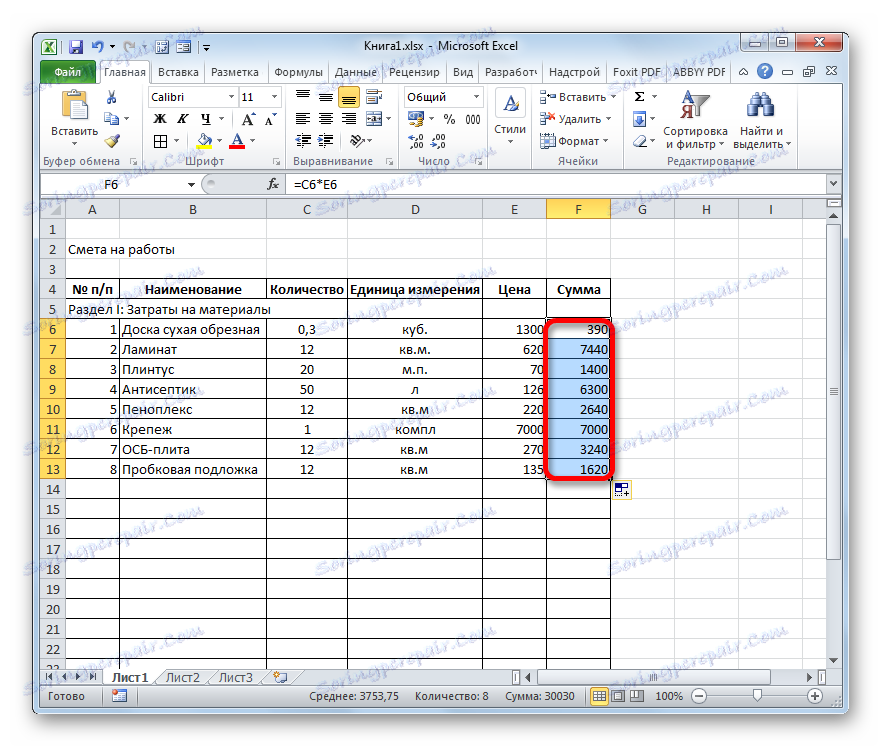

- Далі заповнюємо саму таблицю кошторису найменуваннями матеріалів, які планується використовувати для реалізації проекту. В даному випадку, якщо назви не поміщаються в осередку, то розсовуємо їх. У третій стовпець вносимо кількість конкретного матеріалу, необхідне для виконання заданого обсягу робіт, згідно з діючими нормами. Далі вказуємо його одиницю виміру. У наступній колонці пишемо ціну за одиницю. Стовпець «Сума» не чіпаємо, поки не заповнимо всю таблицю вищевказаними даними. У нього значення будуть виводитися за допомогою формули. Також не чіпаємо перший стовпець з нумерацією.

- Тепер розташуємо дані з кількістю і одиницями вимірювання по центру осередків. Виділяємо діапазон, в якому ці дані розташовані, і клацаємо по вже знайомому нам значку на стрічці «Вирівняти по центру».

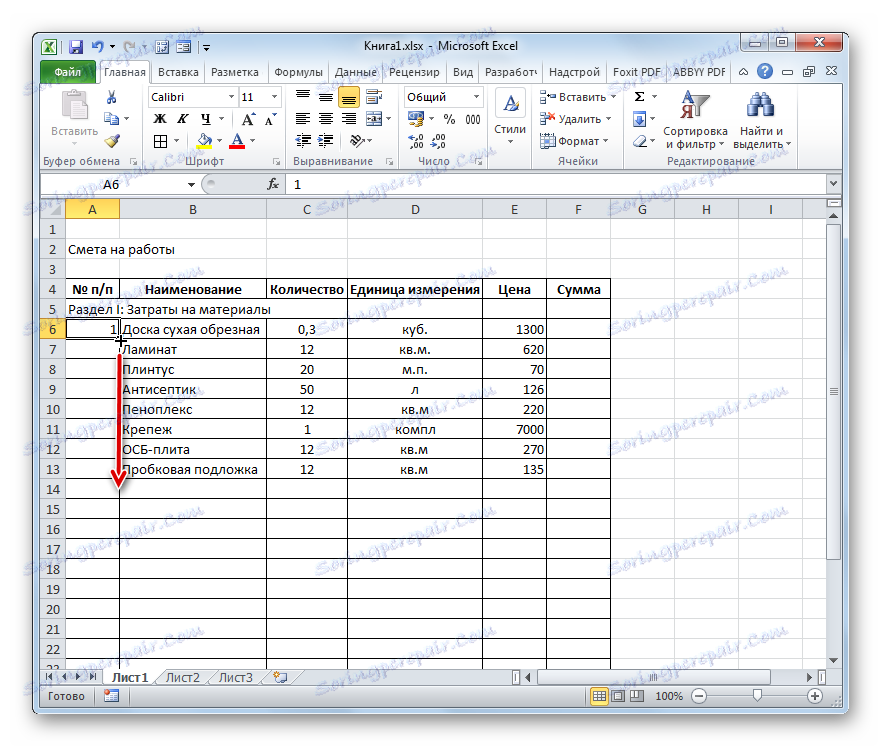

- Далі виконаємо нумерацію введених позицій. У осередок шпальти «№ п / п», яка відповідає першому найменуванню матеріалу, вводимо цифру «1». Виділяємо елемент листа, в який було введено дане число і встановлюємо покажчик на його нижній правий кут. Він трансформується в маркер заповнення. Затискаємо ліву кнопку миші і тягнемо вниз включно до останнього рядка, в якій розташовується найменування матеріалу.

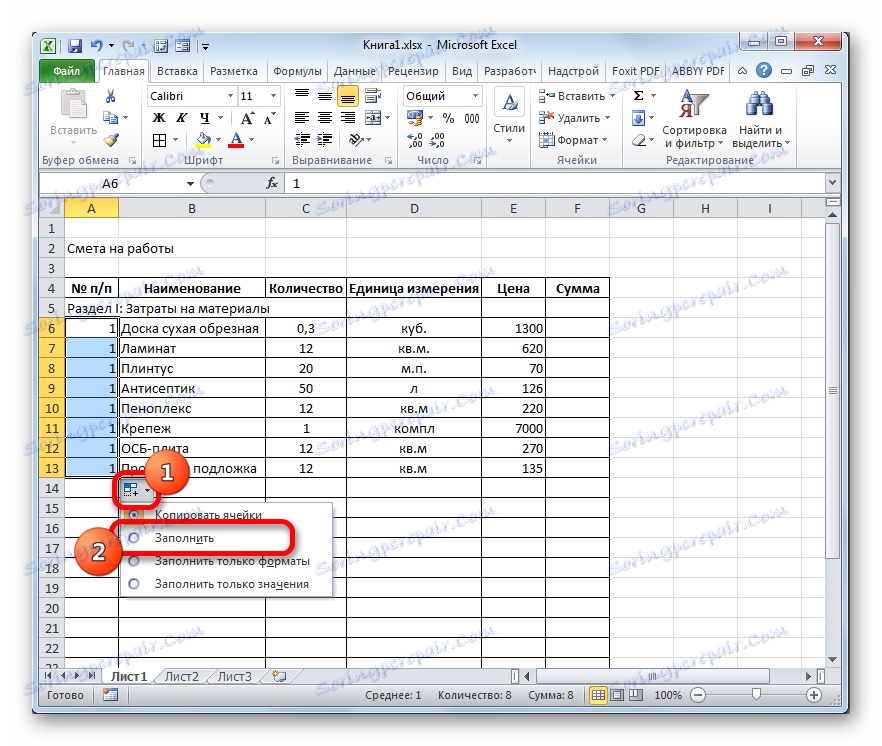

- Але, як бачимо, вічка не були пронумеровані по порядку, так як у всіх них розташоване число «1». Щоб змінити це, натискаємо на піктограму «Параметри заповнення», яка знаходиться внизу виділеного діапазону. Відкривається список варіантів. Переставляємо перемикач в позицію «Заповнити».

- Як бачимо, після цього нумерація рядків була виставлена по порядку.

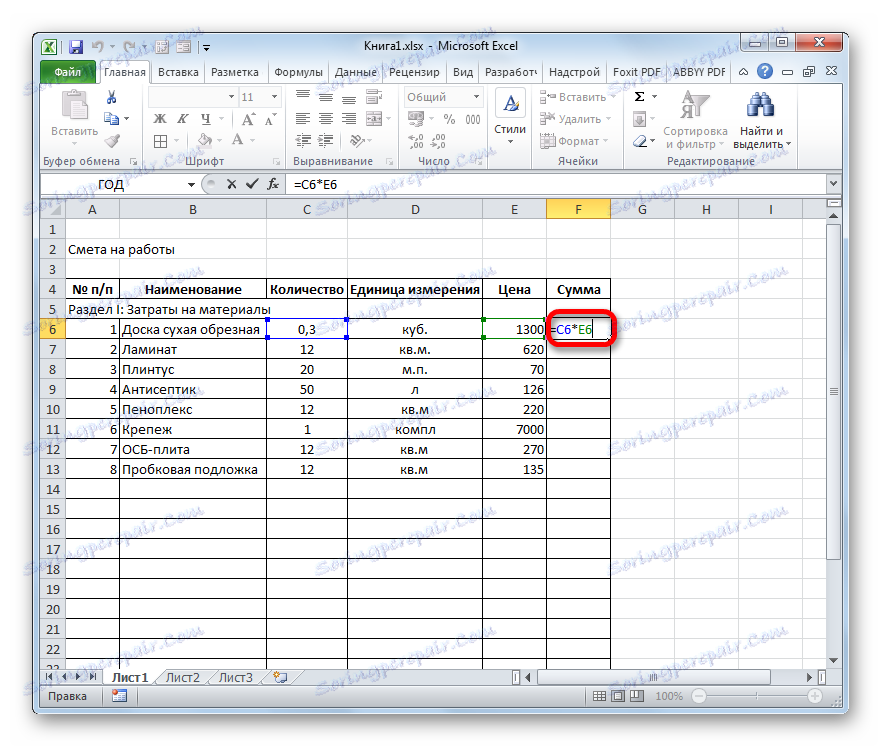

- Після того, як всі найменування матеріалів, які будуть потрібні на реалізацію проекту, внесені, переходимо до розрахунку суми витрат по кожному з них. Як не важко здогадатися, розрахунок буде представляти множення кількості на ціну по кожній позиції окремо.

Встановлюємо курсор в осередок шпальти «Сума», яка відповідає першому найменуванню з переліку матеріалів в таблиці. Ставимо знак «=». Далі в тому ж рядку натискаємо по елементу листа в стовпці «Кількість». Як бачимо, його координати тут же відображаються в осередку для виведення вартості матеріалів. Після цього з клавіатури ставимо знак «помножити» (*). Далі в тому ж рядку клацаємо по елементу в стовпці «Ціна».

У нашому випадку вийшло наступна формула:

=C6*E6Але у вашій конкретній ситуації вона може мати і інші координати.

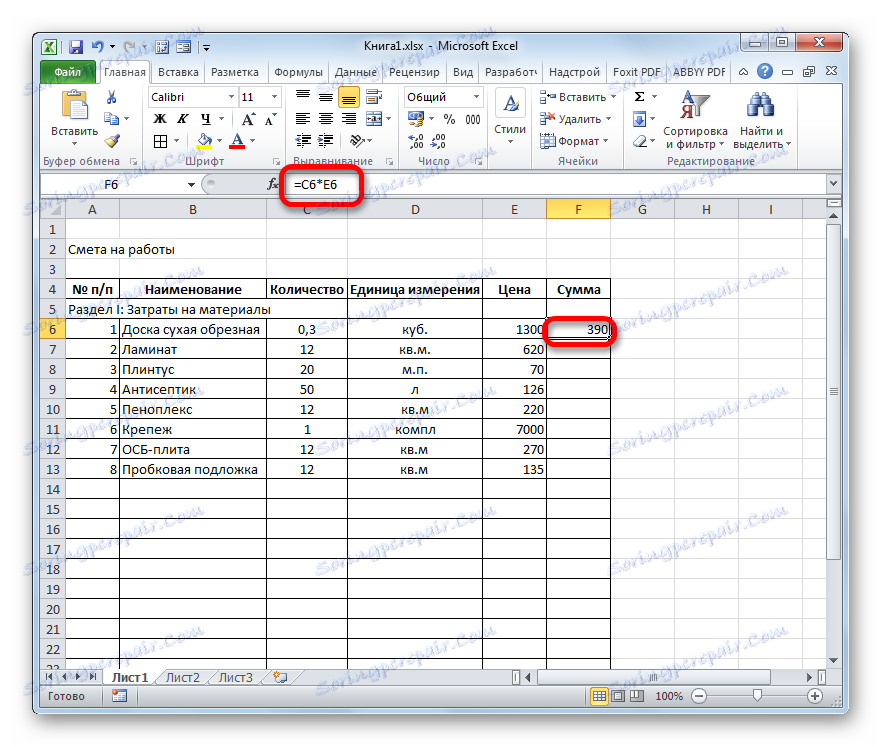

- Для виведення на екран результату розрахунку тиснемо на клавішу Enter на клавіатурі.

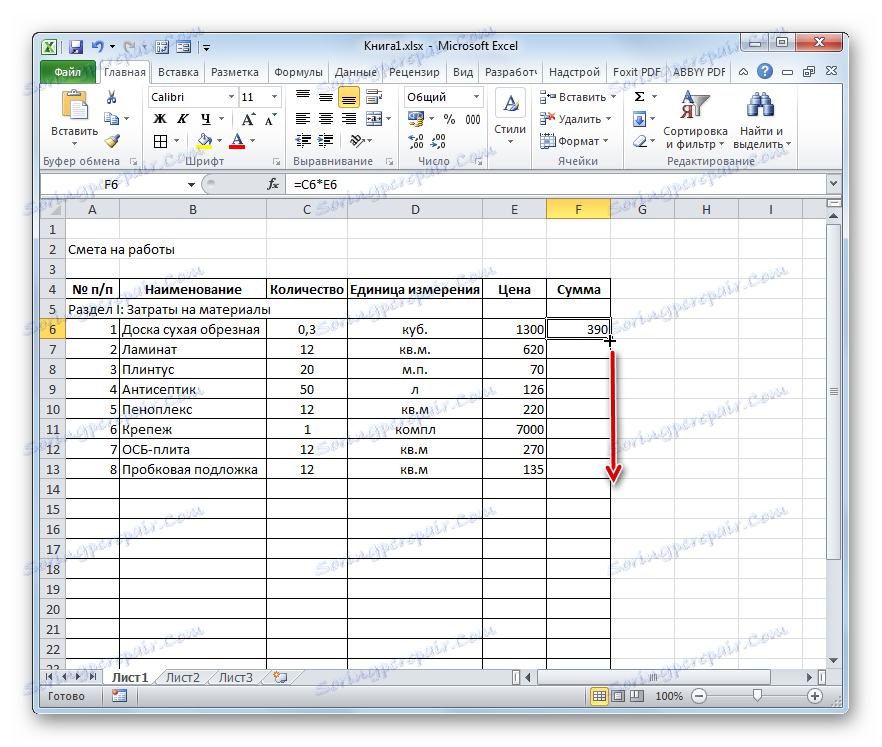

- Але ми вивели результат тільки для однієї позиції. Звичайно, за аналогією можна ввести формули і для інших комірок стовпчика «Сума», але існує більш легкий і швидкий шлях за допомогою маркера заповнення, про який ми вже говорили вище. Ставимо курсор в нижній правий кут комірки з формулою і після перетворення його в маркер заповнення, затиснувши ліву кнопку миші, тягнемо вниз до останнього найменування.

- Як бачимо, загальна вартість по кожному окремому матеріалі в таблиці розрахована.

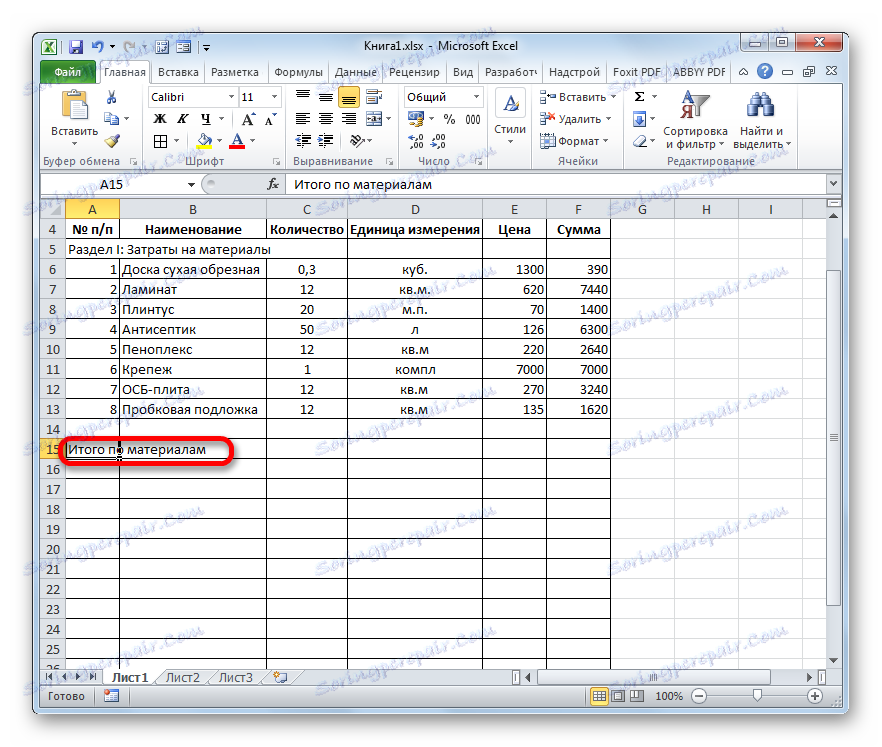

- Тепер порахуємо підсумкову вартість всіх матеріалів разом узятих. Пропускаємо рядок і в першій клітинці наступного рядка робимо запис «Разом за матеріалами».

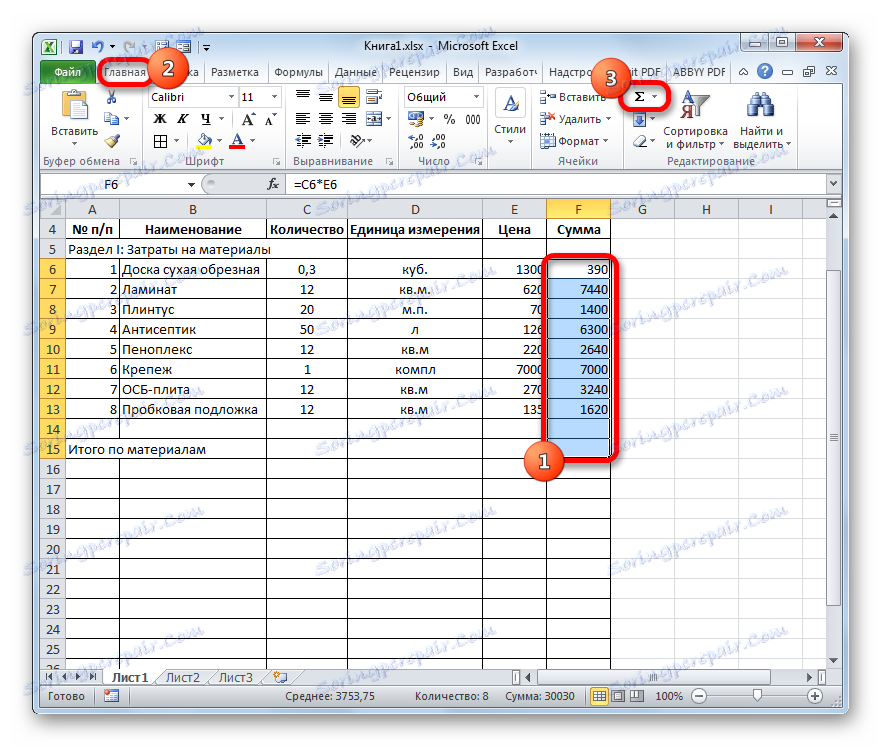

- Потім з затиснутою лівою кнопкою миші виділяємо діапазон в стовпці «Сума» від першого найменування матеріалу до рядка «Разом за матеріалами» включно. Перебуваючи у вкладці «Головна» виробляємо клік по значку «Автосумма», який розташований на стрічці в блоці інструментів «Редагування».

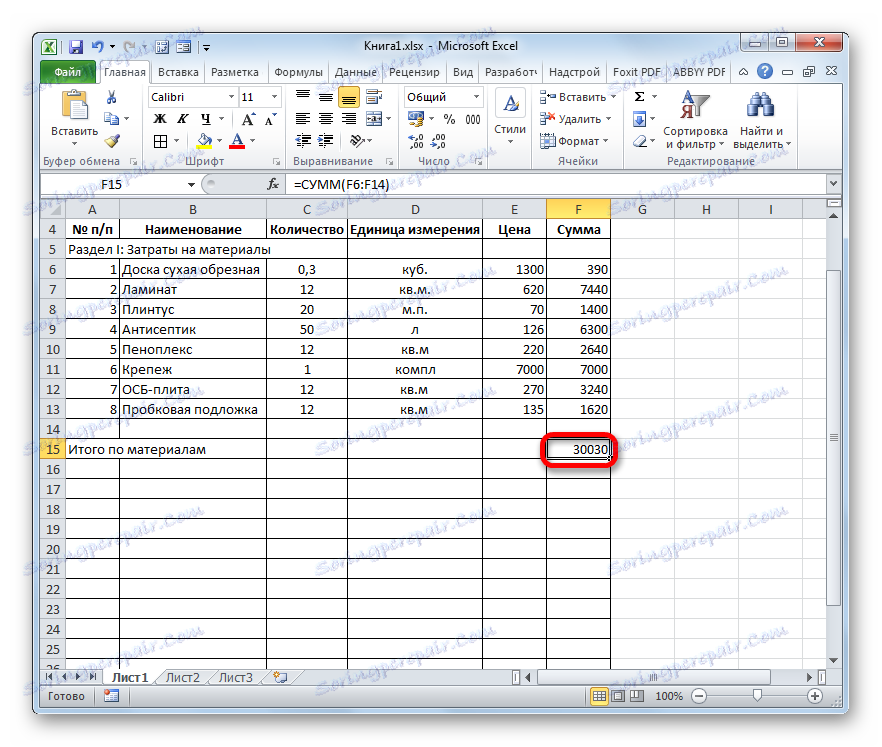

- Як бачимо, розрахунок загальної суми витрат на покупку всіх матеріалів для виконання робіт проведений.

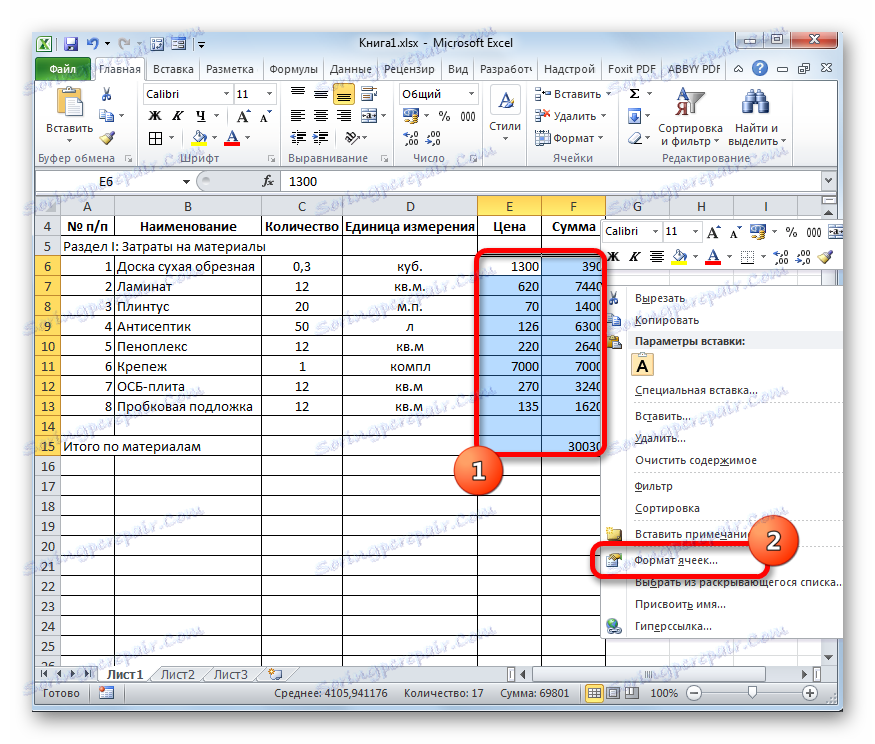

- Як ми знаємо, грошові вираження, зазначені в рублях, прийнято використовувати з двома десятковими знаками після коми, маючи на увазі не тільки рублі, а й копійки. У нашій таблиці значення грошових сум представлені виключно цілими числами. Для того, щоб виправити це, виділяємо все числові значення стовпців «Ціна» і «Сума», включаючи підсумковий рядок. Виробляємо клік правою кнопкою миші по виділенню. Відкривається контекстне меню. Вибираємо в ньому пункт «Формат ячеек …».

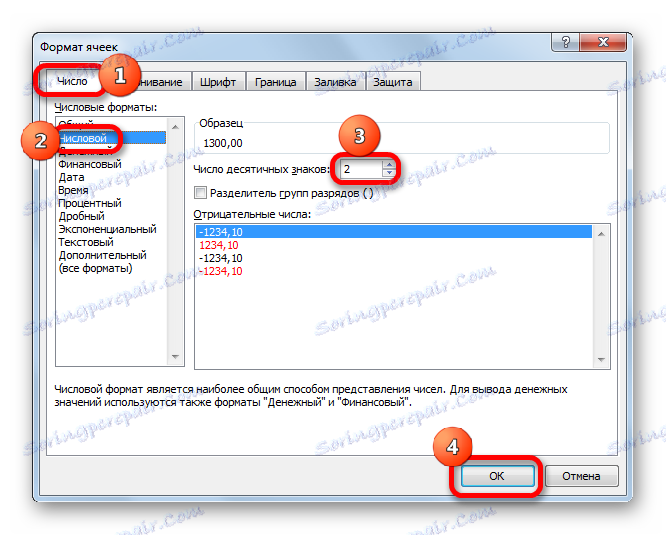

- Відбувається запуск вікна форматування. Переміщаємося у вкладку «Число». У блоці параметрів «Числові формати» встановлюємо перемикач в позицію «Числовий». У правій частині вікна в полі «Число десяткових знаків» повинна бути встановлена цифра «2». Якщо це не так, то вводимо потрібну цифру. Після цього клацаємо по кнопці «OK» в нижній частині вікна.

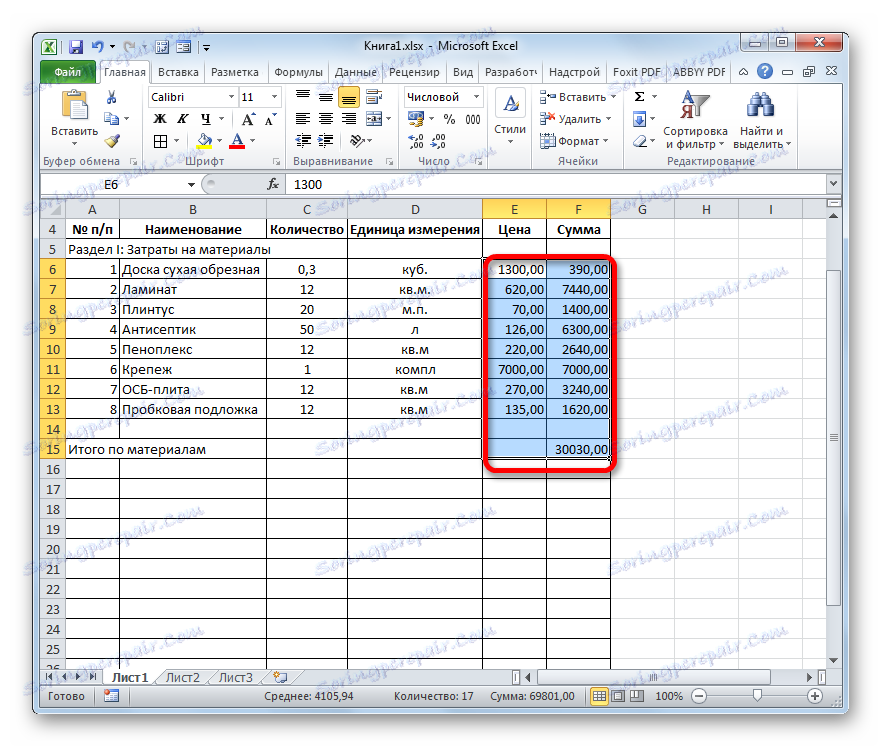

- Як бачимо, тепер в таблиці значення ціни і вартості відображаються з двома десятковими знаками.

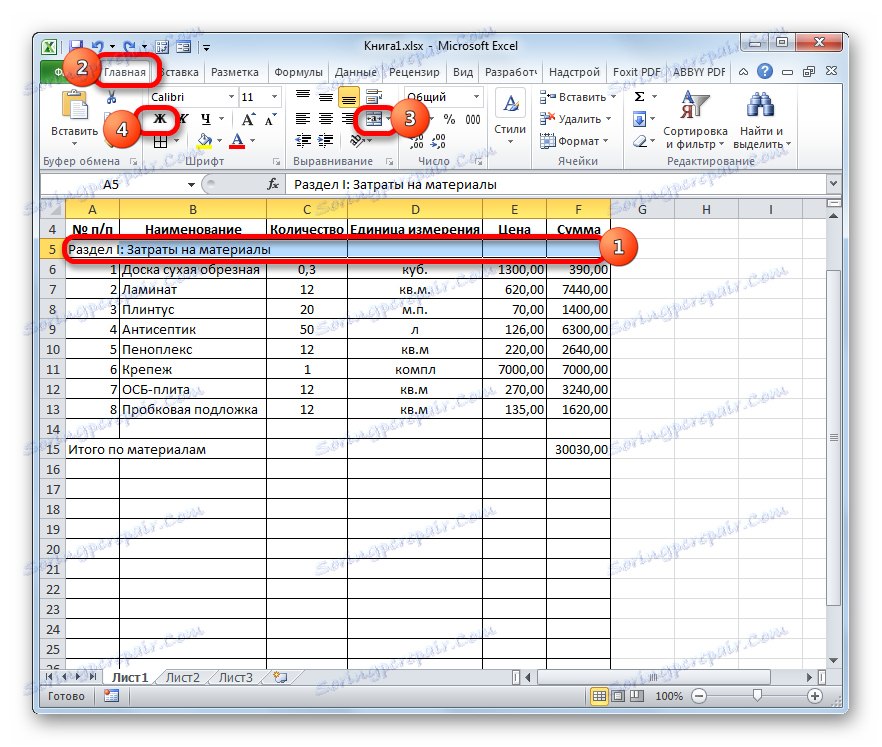

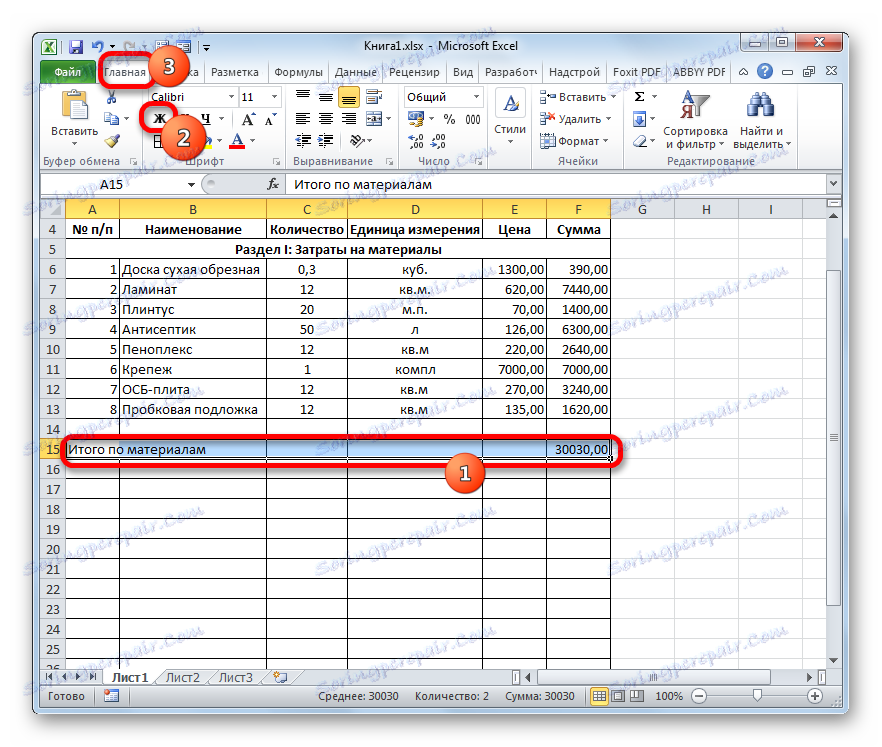

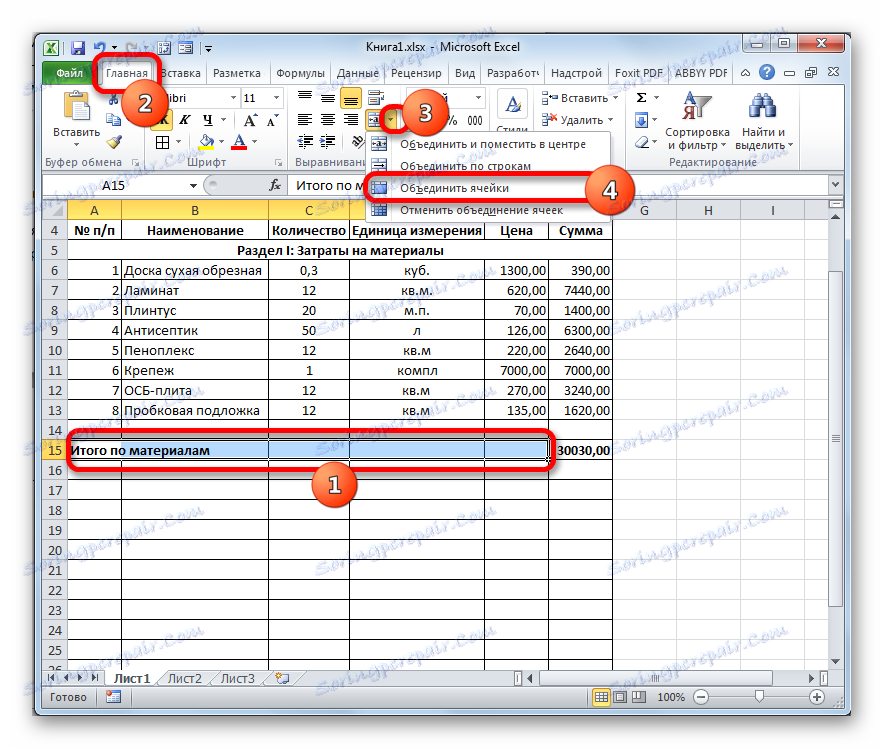

- Після цього трохи попрацюємо над зовнішнім виглядом даної частини кошторису. Виділяємо рядок, в якій знаходиться найменування «Розділ I: Витрати на матеріали». Розташувавшись у вкладці «Головна», тиснемо на кнопку «Об’єднати і помістити в центрі» в блоці «Вирівнювання на стрічці». Потім натискаємо по вже знайомому нам значку «Жирний» в блоці «Шрифт».

- Після цього переходимо до рядка «Разом за матеріалами». Виділяємо її всю до кінця таблиці і знову тиснемо на кнопку «Жирний».

- Потім знову виділяємо комірки цього рядка, але на цей раз в виділення не включаємо елемент, в якому розташована загальна сума. Кількома на трикутник праворуч від кнопки на стрічці «Об’єднати і помістити в центрі». З випадного переліку дій вибираємо варіант «Об’єднати осередки».

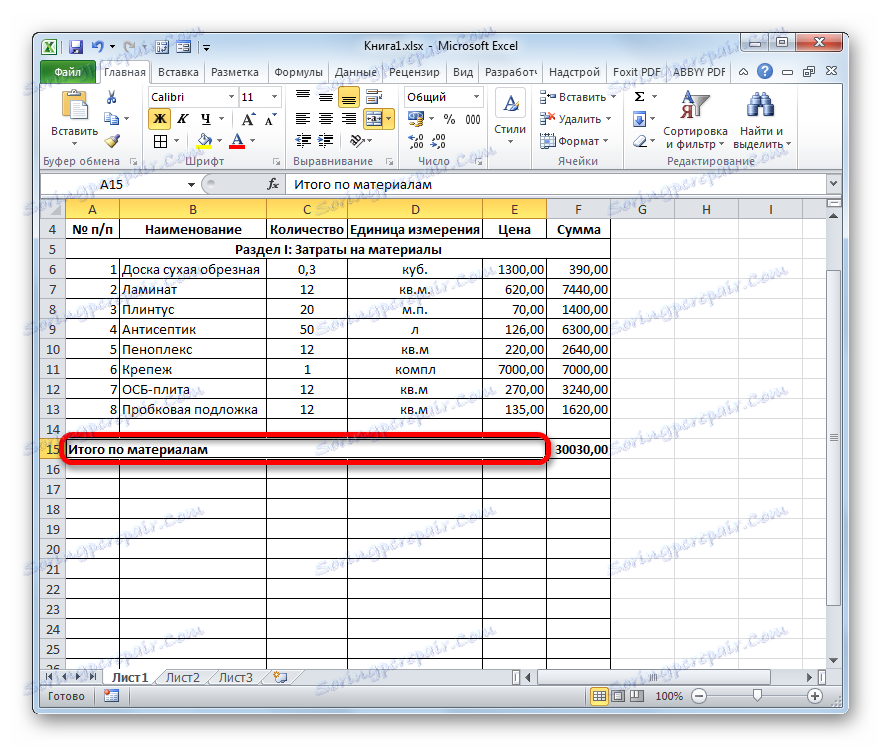

- Як бачимо, елементи листа об’єднані. На цьому роботу з розділом витрат на матеріали можна вважати завершеною.

урок: Форматування таблиць в Ексель

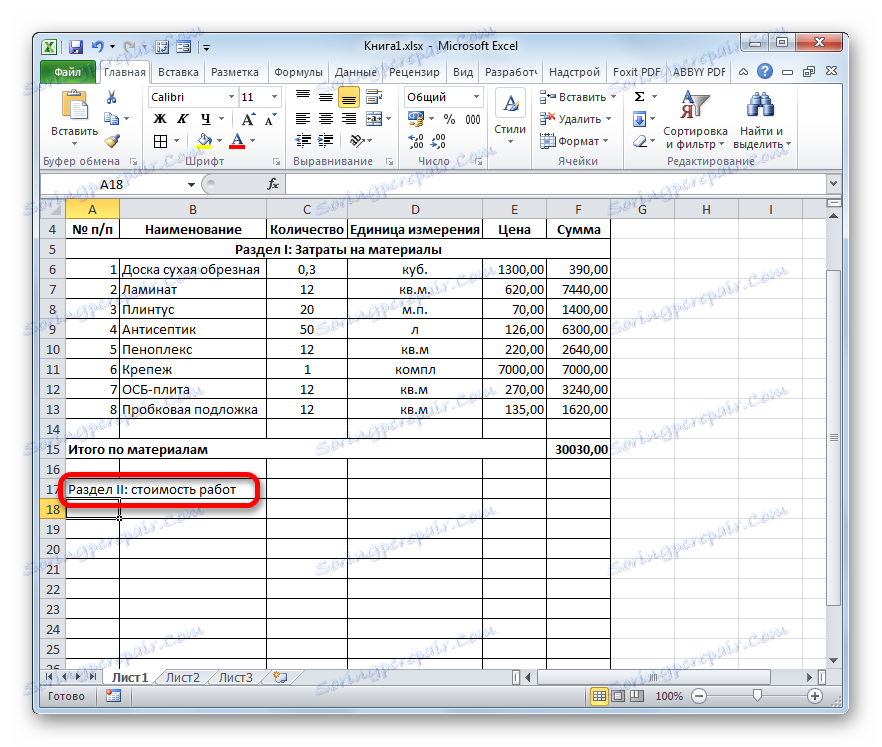

Етап 3: складання Розділу II

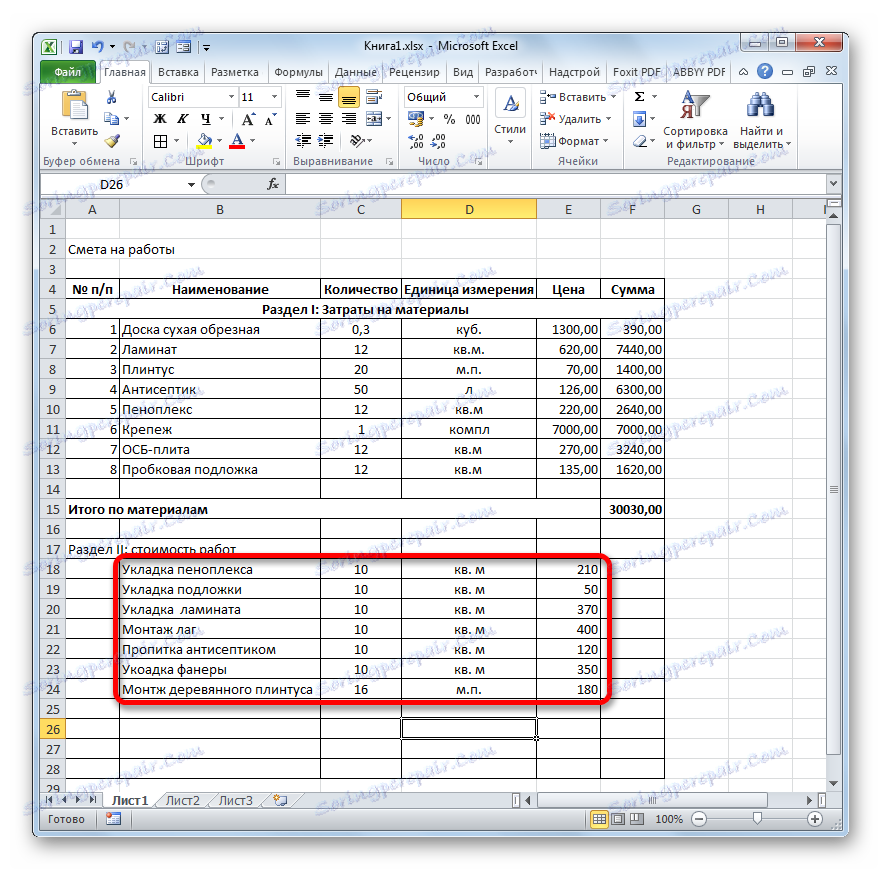

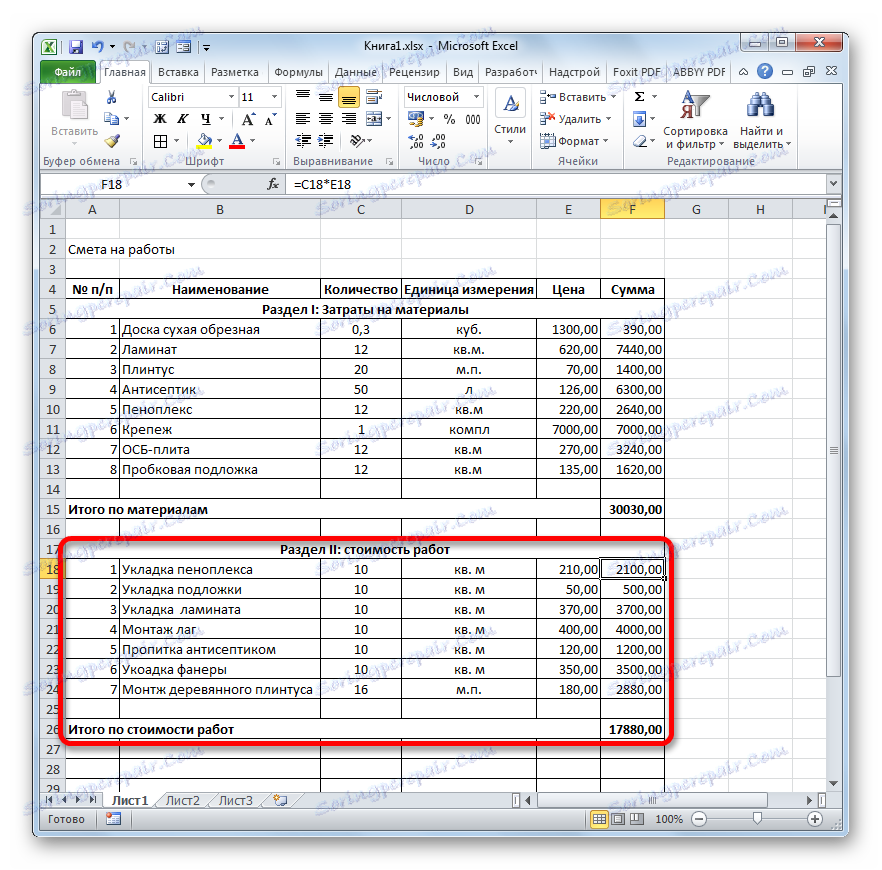

Переходимо до оформлення розділу кошторису, який буде відображати витрати на виконання безпосередніх робіт.

- Пропускаємо одну сходинку і на початку наступного пишемо найменування «Розділ II: вартість робіт».

- У новому рядку в стовпці «Найменування» записуємо вид робіт. У наступній колонці вносимо обсяг виконаних робіт, одиницю виміру і ціну одиниці виконаної роботи. Найчастіше одиницею виміру виконаних будівельних робіт є квадратний метр, але іноді бувають винятки. Таким чином, заповнюємо таблицю, вносячи всі процедури, які виконував підрядник.

- Після цього проводимо нумерацію, підрахунок суми по кожному найменуванню, обчислюємо загальний підсумок і виробляємо форматування точно так же, як ми це робили для першого розділу. Так що додатково на зазначених завданнях зупинятися не будемо.

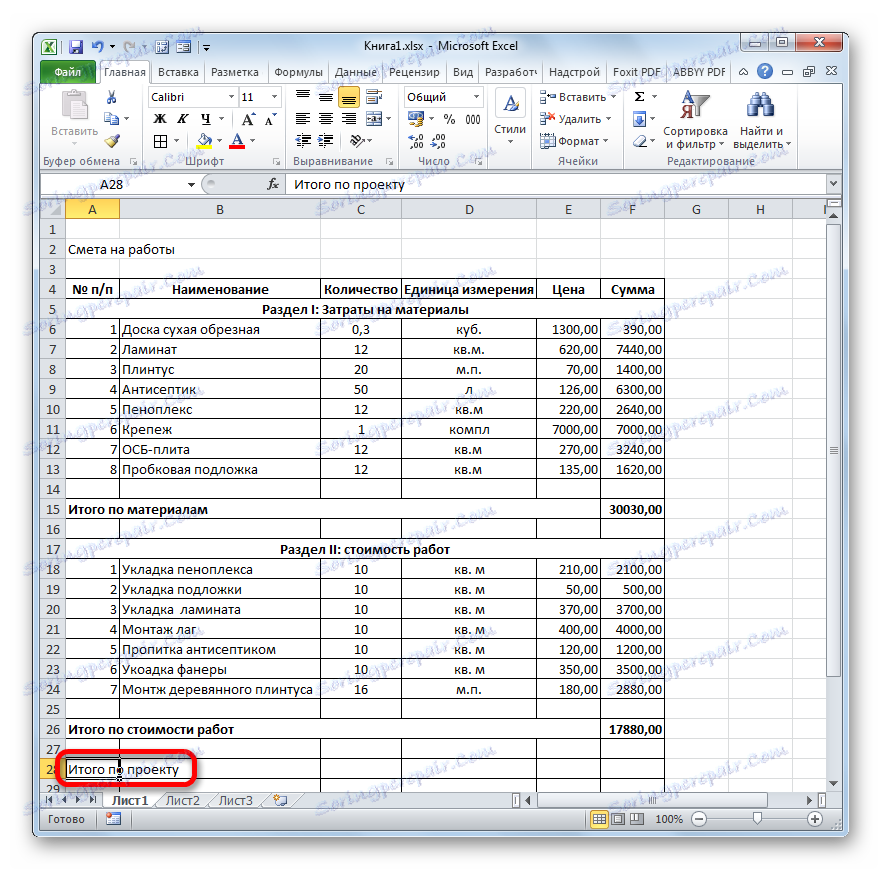

Етап 4: розрахунок загальної величини витрат

На наступному етапі нам належить підрахувати загальну величину витрат, яка включає вартість матеріалів і праці працівників.

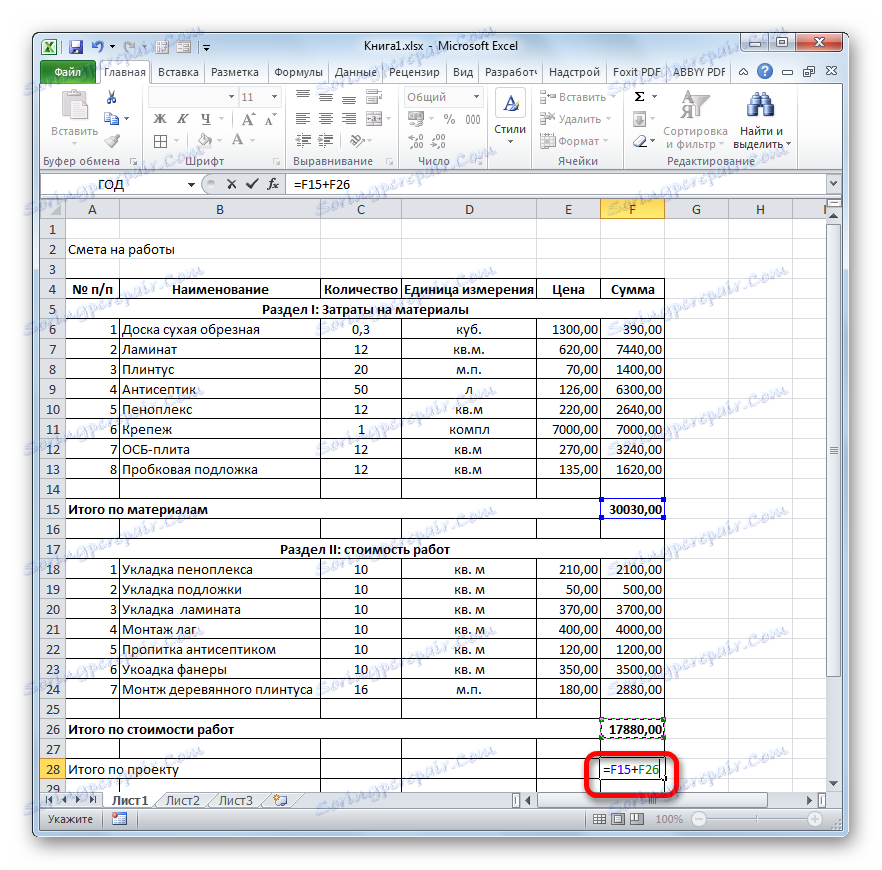

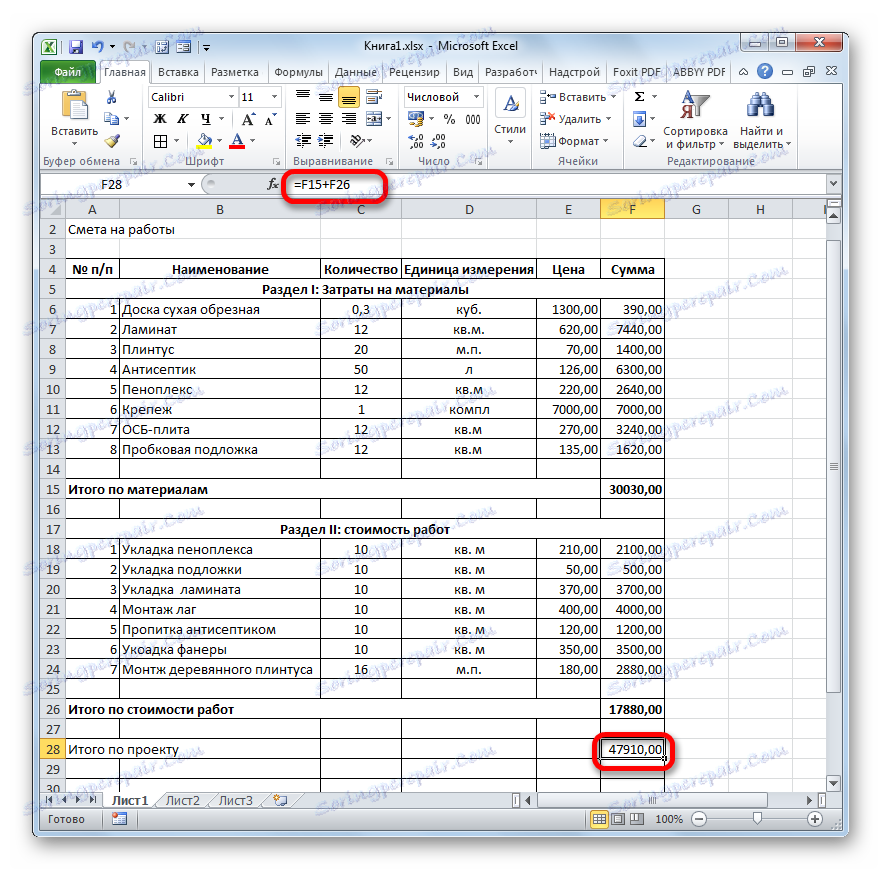

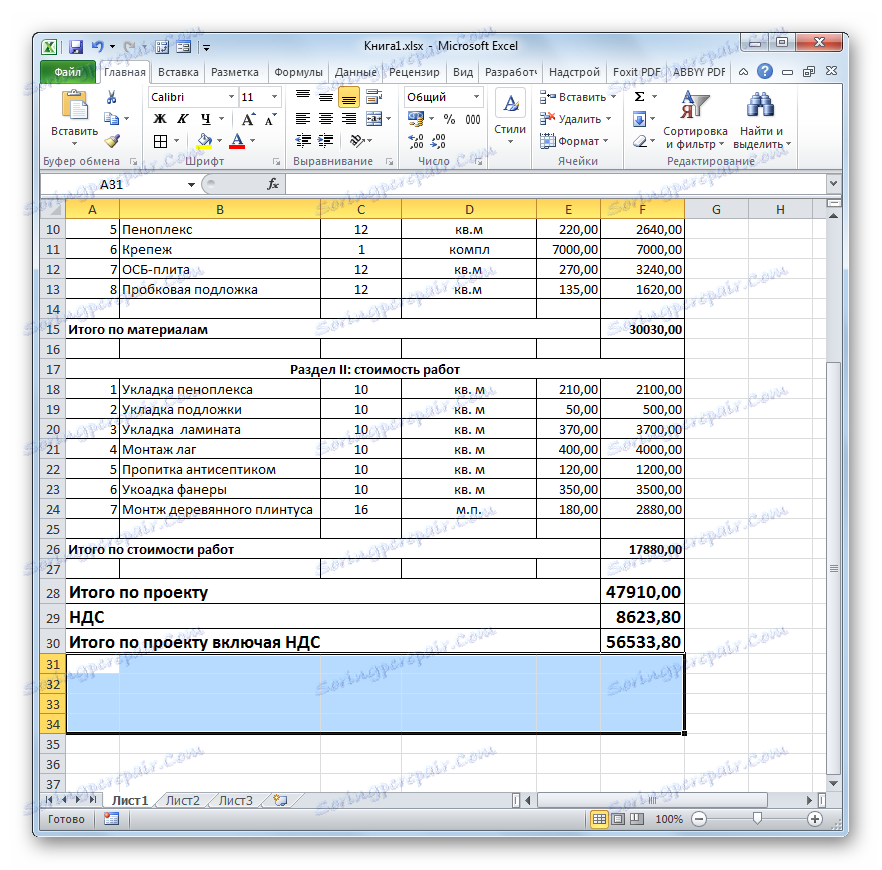

- Пропускаємо рядок після останнього запису і пишемо в першій клітинці «Разом за проектом».

- Після цього виділяємо в даній сходинці осередок в стовпці «Сума». Не важко здогадатися, що підсумкова сума по проекту буде обчислюватися шляхом складання значень «Разом за матеріалами» і «Разом за вартістю робіт». Тому в виділеної осередку ставимо знак «=», а потім натискаємо по елементу листа, який містить значення «Разом за матеріалами». Потім встановлюємо з клавіатури знак «+». Далі клацаємо по осередку «Разом за вартістю робіт». У нас вийшла формула такого виду:

=F15+F26Але, природно, для кожного конкретного випадку координати в цій формулі будуть мати власний вид.

- Для виведення загальної суми витрат на лист клацаємо по клавіші Enter.

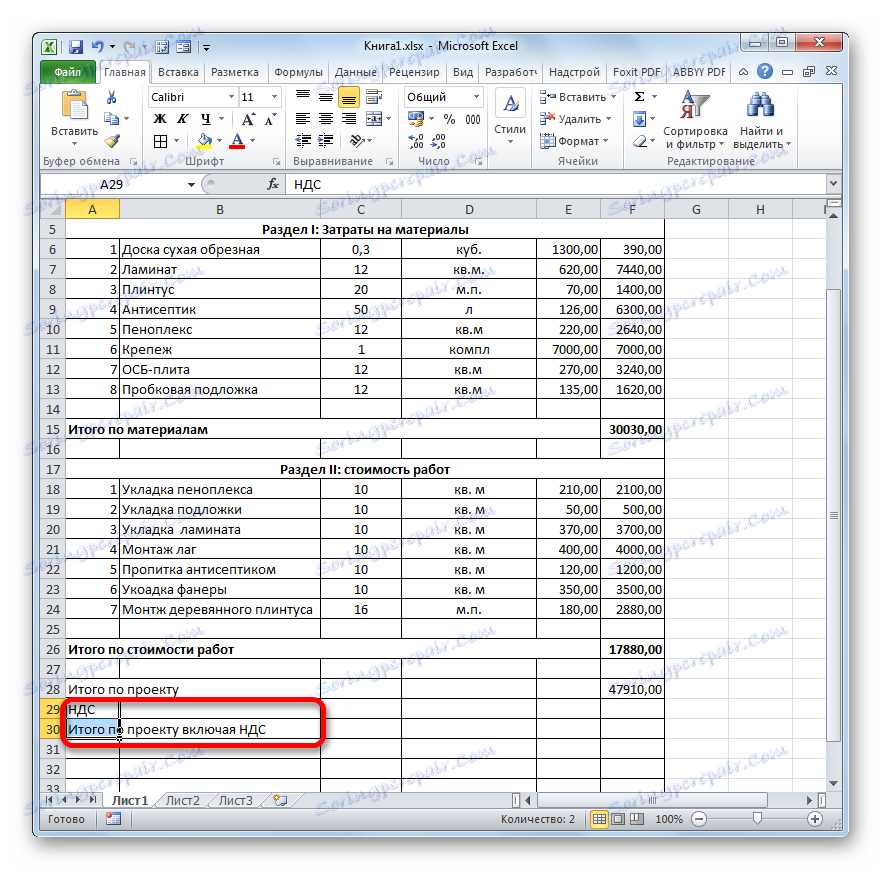

- Якщо підрядник є платником податку на додану вартість, то внизу додаємо ще два рядки: «ПДВ» і «Разом за проектом включаючи ПДВ».

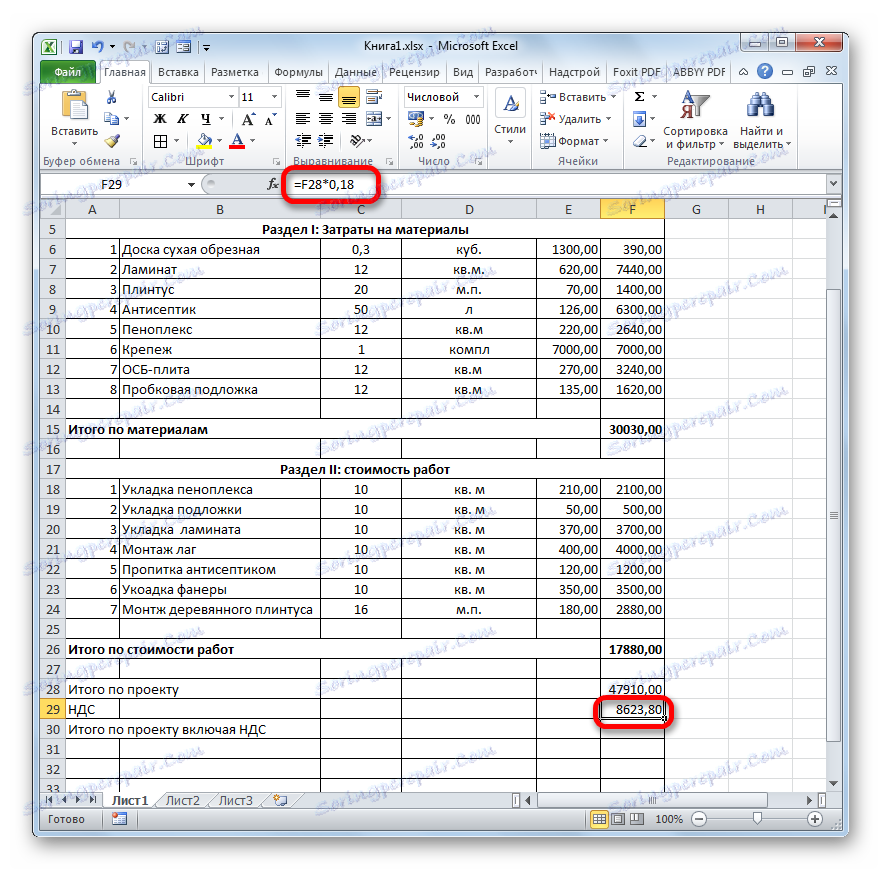

- Як відомо, розмір ПДВ становить в Росії 18% від бази оподаткування. У нашому випадку базою оподаткування є сума, яка записана в рядку «Разом за проектом». Таким чином, нам потрібно буде помножити цю величину на 18% або на 0,18. Ставимо в осередку, яка знаходиться на перетині рядка «ПДВ» і шпальти «Сума» знак «=». Далі натискаємо по осередку зі значенням «Разом за проектом». З клавіатури набираємо вираз «* 0,18». У нашому випадку виходить наступна формула:

=F28*0,18Клацаємо по клавіші Enter для підрахунку результату.

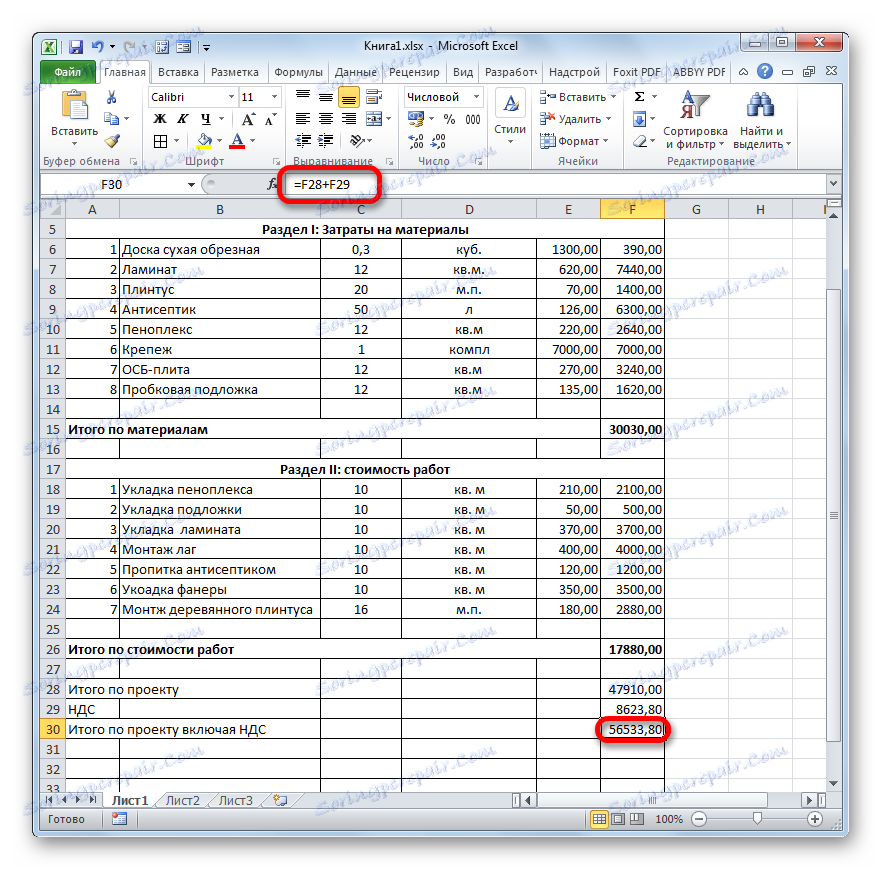

- Після цього нам потрібно буде розрахувати загальну вартість робіт, включаючи ПДВ. Існує кілька варіантів розрахунку даної величини, але в нашому випадку найпростіше буде просто скласти загальну вартість робіт без ПДВ з сумою ПДВ.

Отже, в рядку «Разом за проектом включаючи ПДВ» в стовпці «Сума» складаємо адреси осередків «Разом за проектом» і «ПДВ» тим же способом, яким ми проводили підсумовування вартості матеріалів і робіт. Для нашої кошторису виходить наступна формула:

=F28+F29Тиснемо на кнопку ENTER. Як бачимо, ми отримали значення, яке вказує, що загальні витрати на реалізацію проекту підрядником, включаючи ПДВ, складуть 56533,80 рубля.

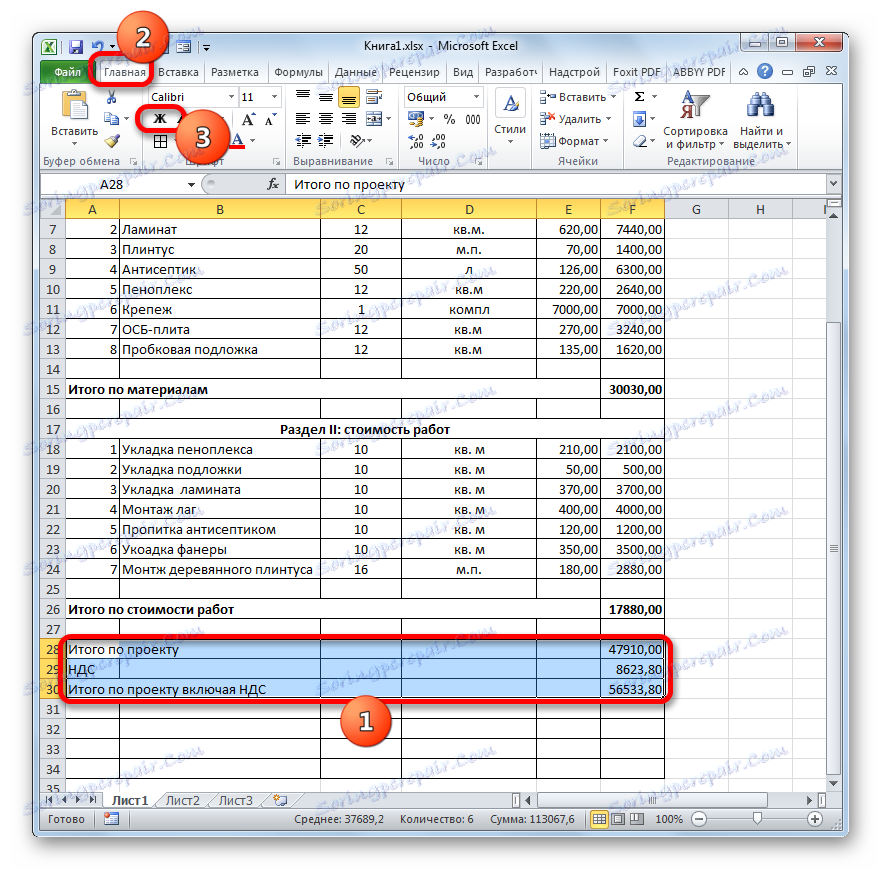

- Далі зробимо форматування трьох підсумкових рядків. Виділяємо їх повністю і клацаємо по іконці «Жирний» у вкладці «Головна».

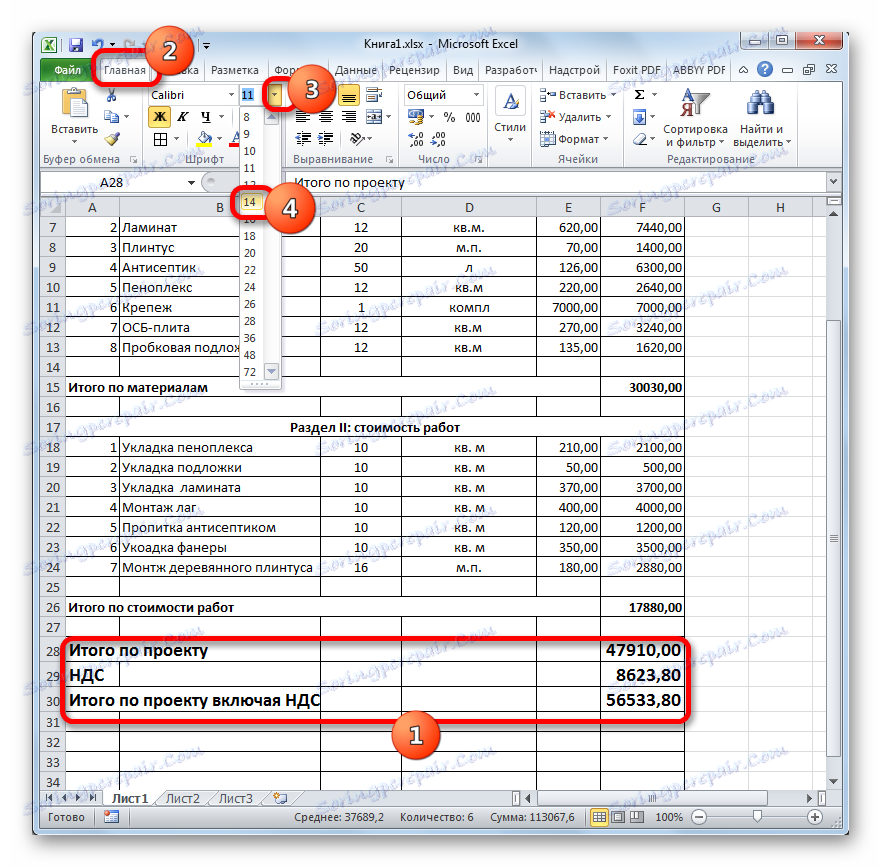

- Після цього, щоб підсумкові значення виділялися серед іншої інформації кошторису, можна збільшити шрифт. Не знімаючи виділення у вкладці «Головна», натискаємо по трикутнику праворуч від поля «Розмір шрифту», яке розташоване на стрічці в блоці інструментів «Шрифт». У списку вибираємо величину шрифту, яка більше поточної.

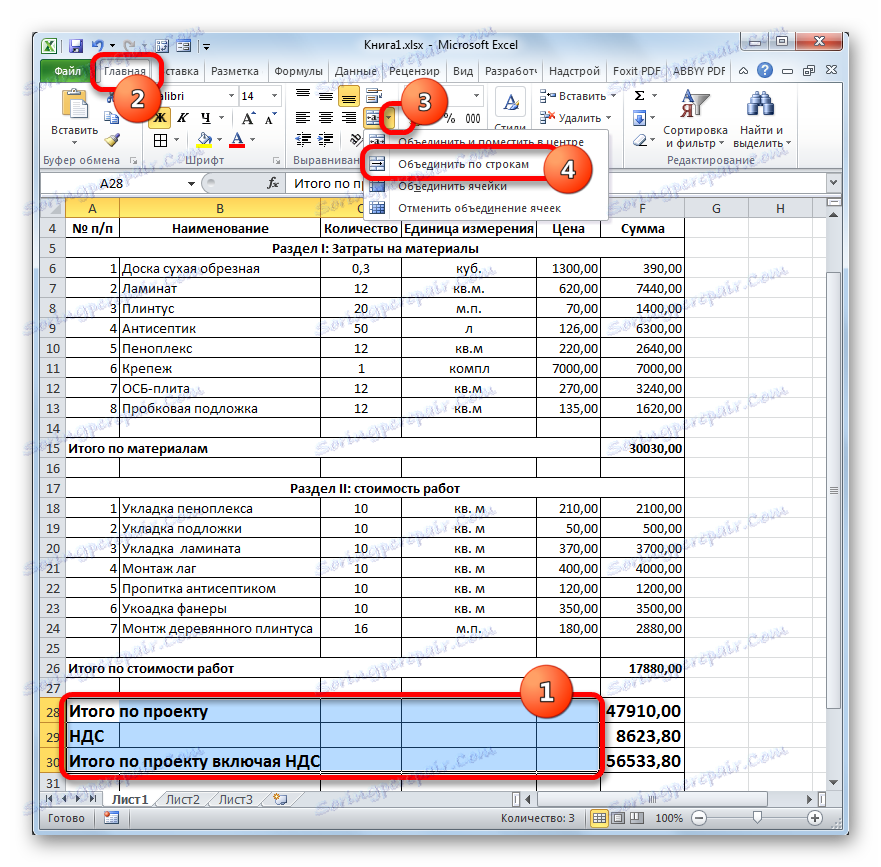

- Потім виділяємо все підсумкові рядки до стовпчика «Сума». Перебуваючи у вкладці «Головна» натискаємо по трикутнику, який розташований праворуч від кнопки «Об’єднати і помістити в центрі». У випадаючому списку вибираємо варіант «Об’єднати за рядками».

урок: Формула ПДВ в Ексель

Етап 5: завершення оформлення кошторису

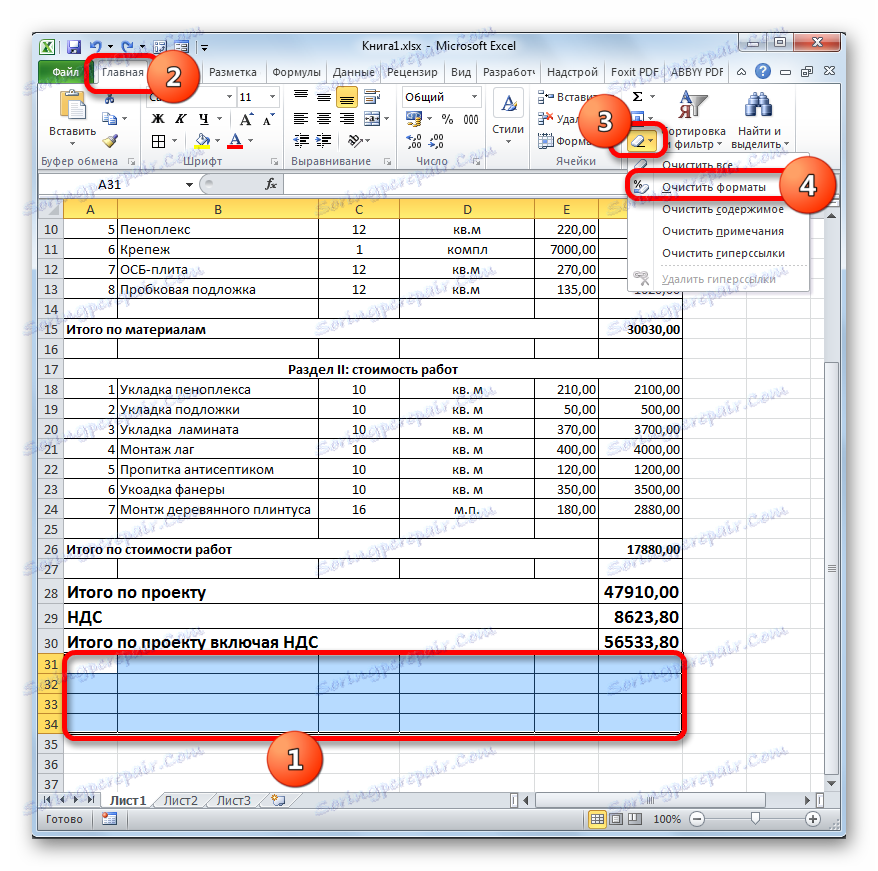

Тепер для повного завершення оформлення кошторису нам залишилося тільки зробити деякі косметичні штрихи.

- Перш за все, приберемо зайві рядки в нашій таблиці. Виділяємо зайвий діапазон комірок. Переходимо у вкладку «Головна», якщо в даний момент відкрита інша. У блоці інструментів «Редагування» на стрічці клацаємо по іконці «Очистити», яка має зовнішній вигляд гумки. У списку вибираємо позицію «Очистити формати».

- Як бачимо, після цього дії все зайві рядки були видалені.

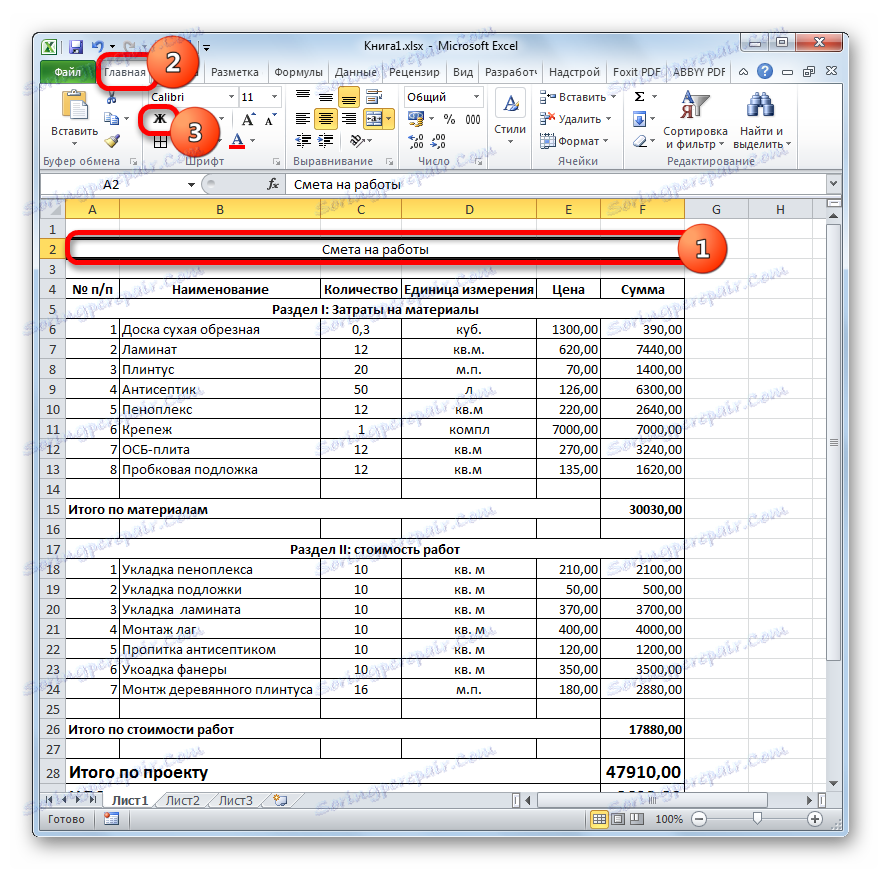

- Тепер повертаємося до найпершого, що ми робили при оформленні кошторису – до найменування. Виділяємо відрізок рядки, де знаходиться ім’я, по довжині рівний ширині таблиці. Виробляємо клацання по знайомій нам клавіші «Об’єднати і помістити в центрі».

- Потім, не знімаючи виділення з діапазону, тиснемо на значок «Жирний».

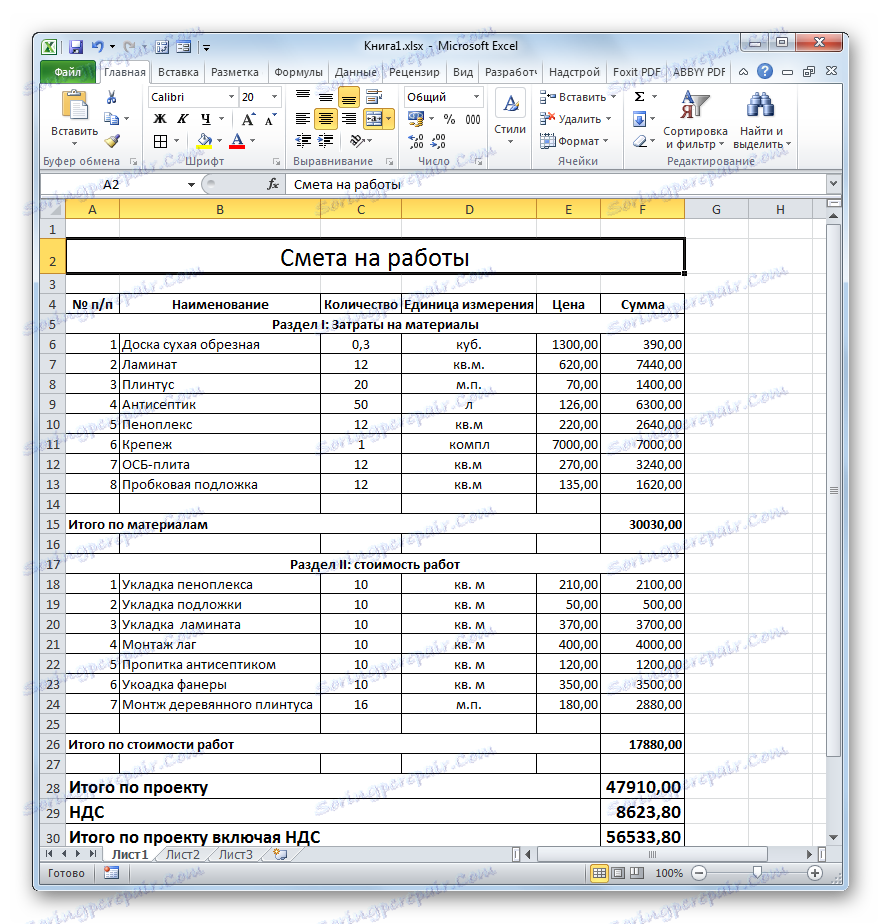

- Закінчуємо форматування назви кошторису, клікнувши по полю розміру шрифту, і вибравши там величину більшу, ніж ми встановлювали раніше для підсумкового діапазону.

Після цього оформлення кошторису в Excel можна вважати завершеним.

Ми розглянули приклад складання найпростішої кошторису в програмі Excel. Як бачимо, даний табличний процесор має в своєму арсеналі всі інструменти для того, щоб відмінно впоратися з вказаною завданням. Більш того, при необхідності в цій програмі можна складати і набагато більш складні кошторису.