Кредит-нота, известная также как credit-linked note, – финансовый метод, который позволяет упростить условия сделок между продавцами и покупателями при заключении различного рода сделок. В российской экономике данный термин не используется, но он широко известен в международных финансовых кругах.

Важно! Если фирма развивает свою деятельность за рубежом, то ей стоит изучить, что входит в понятие «кредит-нота» и в каких областях применяются данные финансовые инструменты.

Каково предназначение кредит-ноты?

Основные характеристики понятия

По правилам международной торговли credit-linked note – это расчетный документ между продавцом и покупателем. Выставляет его продавец, и он же гарантирует, что покупателю будет предоставлен кредит или скидка на определенную сумму. Credit-linked note может быть прописана, если возникли определенные обстоятельства и создали прецедент, в соответствии с которым дилер может затребовать некоторую сумму у реализатора продукции.

Вопрос: Ежемесячно иностранная организация, состоящая на учете в налоговом органе РФ, выставляет российской организации счета на оплату за услуги онлайн-бронирования, в том числе НДС 20%. Иностранная организация уплачивает НДС по оказанию электронных услуг самостоятельно.

Также выставляются кредит-ноты по услугам бронирования за 2018 г. (то есть счета с минусом).

Как учесть данные кредит-ноты для целей НДС в текущем году, принимая во внимание тот факт, что в прошлом году российская организация являлась налоговым агентом по уплате НДС?

Посмотреть ответ

Если описывать кредит-ноту простыми словами, ее можно назвать разновидностью извещения, которое составляется одной стороной сделки и не нуждается в согласовании с другой. Данный односторонний документ может выступать частью договора и урегулирует отношения между сторонами после наступления некоторых обстоятельств, которые были прописаны в соглашении и привели тому, что первоначальные условия изменились.

Уточнение! Данные условия применяются продавцами для повышения уровня мотивации дилеров к соблюдению всех условий заключенных сделок.

Условия соблюдения кредит-ноты

- Получение скидок оптовыми закупщиками. Определенные бонусы можно получить, если выполнить договорные условия: покупку крупной партии продукции или выполнение плана по продажам.

- Кредит-нота от поставщика может быть выставлена, если, пытаясь полностью соблюсти требования договора, закупщик понес непредвиденные расходы.

- Урегулирование отношений во время возврата бракованной продукции.

Вопрос: Заключен договор об импорте рыбной продукции из Чили. Иностранный поставщик после поставки и принятия к учету товара сделал скидку по кредит-ноте. Есть ли особенности при возмещении НДС?

Посмотреть ответ

Оформление скидок на продукцию

ВАЖНО! Образец заполнения кредит-ноты от КонсультантПлюс доступен по ссылке

Credit-linked note – это возможность для закупщика получить скидку на закупаемую продукцию, но инструмент выгоден и для продавцов, поэтому часто используется и ими.

При этом показатели продаж ползут вверх, так как дилеры тщательно следят за соблюдениями всех условий сделок в надежде получить потом скидку. Также покупатели не могут демпинговать между собой, так как еще неизвестно, смогут ли они выполнить условия продавца или поставщика.

Условия сделок не позволяют покупателям получать скидку сразу, это лишь возможность, к которой они (покупатели) стремятся. Изначально им приходится оплачивать всю стоимость купленной продукции или товаров, а скидка может быть предоставлена позже, после соблюдения всех условий сделки.

Указанную скидку не проводят по бухгалтерской документации, не отражают ее в документах, связанных с поставкой покупателю приобретенной им продукции, для credit-linked note позже выписываются специальные документы.

Пример использования

Примером использования данного финансового инструмента может служить такая сделка. Поставщик и дилер заключили договор, в котором прописано, что кредит-нота, выраженная в скидке, может быть предоставлена по истечении каждого квартала. Бонусы в данном случае имели такое выражение: дилер получает скидку 3%, если приобретет продукции на сумму, превышающую 20 млн рублей. Покупателем были соблюдены требования договора, он купил продукцию на сумму 30 млн рублей, и поставщиком ему была выставлена кредит-нота в сумме 900 тыс. рублей.

Хоть документ кредит-нота и оформляется в произвольном стиле, у нее должны быть такие поля:

- Дата и № документа.

- Название организации, которая выписала кредит-ноту.

- Название организации, на которую была выписана кредит-нота.

- № договора.

- Сумма.

- Описание ситуации.

- Должность и ФИО того, кто выписал кредит-ноту.

- Печать.

Кредит-нота как метод урегулирования расчетов

Важно! Если поставщик желает погасить дополнительные встречные обязательства перед дилером, то возможно выставление кредит-ноты. Например, закупщик во время приобретения партии продукции мог понести дополнительные расходы или по вине купленных бракованных товаров у него возникли убытки.

При данных обстоятельствах поставщик может использовать одну из следующих форм расчета:

- Перечислить требуемую сумму на счет покупателя.

- Выписать акты взаимозачета.

- Выставить кредит-ноту.

Однако последний вариант расчета может вызвать проблемы при налогообложении. Налоговыми учреждениями может не признаваться данный способ расчета, также участникам сделки придется оформлять свои договоренности документально, так как операция может быть признана прощением долга. Если покупатель предоставлял услуги поставщику, то следует составить акт выполненных работ и счет-фактуру.

Преимущества кредит-ноты

Если была выставлена кредит-нота покупателю, то одними из результатов сделки могут быть следующие преимущества:

- Значительные скидки при оптовых закупках.

- Контроль расчетов как со стороны поставщика, так и со стороны покупателя.

- Позволяет вернуть бракованный товар поставщику.

Выставление кредит-ноты не обязательно, но желательно, если оформляются крупные сделки. Чтобы использовать данный финансовый инструмент, не требуются поручители и залоговое имущество, однако если обязательства не были выполнены, то ответственной стороной становится заемщик. Кредит-нота может быть заявлена на биржевых торгах, если было объявлено о банкротстве заемщика.

Финансовые учреждения могут одновременно выступать в роли кредитодателя и источника, выставляющего кредит-ноты. При этом за риски получателя они не несут ответственности. Также на основании кредит-ноты можно кредитовать инвесторов.

При оформлении кредит-ноты возможны различные варианты:

- Поскольку в законодательстве не определены нормы оформления таких документов, составлять кредит-ноты возможно в любых формах. Также официально не принята специальная форма кредит-ноты для такого типа операций.

- Урегулирование всех условий со стороны поставщика и покупателя. Возможность оформления кредит-ноты прописывается в документе, который согласовали обе стороны сделки.

- Кредит-нота формируется одной стороной: реализатором продукции, а потом передается покупателю.

- Условия получения скидок ретроспективны. С помощью кредит-ноты прописываются скидки, которые могут быть предоставлены, когда с момента оформления сделки прошло некоторое время. Оговариваемую скидку покупатель не получает в момент продажи товара, но ее можно отразить в документах, связанных с отгрузкой товара.

Кредит-ноты в бухучете у продавцов и покупателей проводятся разными способами. Также у покупателей методы учета могут отличаться в зависимости от времени реализации (был товар продан в этом или прошлом году), а также подтверждения факта реализации продукции, по которой должна быть предоставлена скидка.

Учет кредит-нот у поставщика предполагает:

- Составление корректировочных счетов-фактур.

- Корректировку первичной документации, связанной с отгрузкой товаров дилеру.

- Исправление размера полученной прибыли от сделки.

- Если скидка была предоставлена в том же году, что и поставка товара, то следует оформить сторнировочные записи по счетам продажи.

- Если скидка предоставлялась в последующем году, то ее сумму отражают в графе «Прочие расходы».

- Проверку, чтобы скидка соответствовала требованиям ст. 252 НК РФ.

Особенности проводки кредит-ноты, если со временем был обнаружен брак продукции, выглядят таким образом:

- Оформляются акты, в которых отражаются обнаруженные недостатки продукции.

- Выставляются претензии продавцу на основании сведений, прописанных в актах.

- Возврат бракованной продукции проводится в учете.

- Выручка снижается за счет стоимости товаров, возвращенных продавцу.

- Проводится налоговый вычет по НДС.

- Формируется полный пакет документации, куда включаются акты и претензии, которые будут обоснованием для реализации товаров, имеющих нулевую рентабельность.

Итог

Резюмируя, можно выделить главную цель кредит-ноты. Этот финансовый инструмент информирует закупщика об уменьшении его задолженности продавцу и выгоден обеим сторонам договора: поставщик увеличивает объем продаж, а покупатель получает скидку на продукцию или возвращает часть потраченных средств, если продукция оказалась некачественной. Однако следует помнить, что кредит-нота предполагает составление корректирующей документации.

- Суть понятия

- Применение кредит-нот

- Как оформить кредит-ноту

- Учет кредит-ноты

- Плюсы и минусы применения

- Кредит-нота и прощение долга

Суть понятия

Кредит-нота (Credit Note) — один из совсем недавно пришедших к нам с запада финансовых инструментов, с которым российские компании начинают взаимодействие только при выводе продукции за рубеж.

Это вид облигаций дает другому участнику сделки возможность получить некоторый процент, но при этом придется выполнить определенные условия. Формирует эту бумагу один из участников сделки.

К слову, эта сделка происходит не впервые, а в случае, когда между компаниями уже установлены долгосрочные продуктивные отношения, и значит в следующий раз эта сумма не выплачивается, а просто идет в счет следующей закупки. То есть сторона, которая выдала кредит-ноту, получает небольшую задолженность, потому что сумма идет в кредит. Так изначально и образовалось название.

- Для облигации не требуется двустороннее согласование, кредит-нота будет иметь силу, только если она отражена в контракте.

- Бумагу можно составлять в любом формате – никаких особых условий нет в законодательстве нашей страны.

- Бумага выставляется не в тот момент, когда сделка совершается, а позже, поэтому и право требования у получателя немного другое – ретроспективное.

Примером может послужить такая ситуация: поставщик хочет выплатить премию покупателю за то, что тот перевыполнил план по объему закупок, и выставляет кредитную ноту. В такой ситуации эта бумага является оформлением ретроспективной скидки, которая может быть предоставлена как с привязкой к цене продукта, так и без нее.

Если ваша компания хочет заниматься бизнесом за пределами России и сотрудничать с иностранными партнерами, изучите, что этот вид облигаций из себя представляет и какие у него финансовые возможности.

Не хватает денег, чтобы пополнить оборотные средства или исполнить контракты? «Легкий кредит» от Совкомбанка поможет решить эти проблемы. Оформите с пятикратной выгодой в несколько кликов до 5 млн рублей и с оценкой кредитоспособности до 15 минут.

Применение кредит-нот

Обычно эта бумага создается, когда фирме нужно отразить, что соглашение было оформлено с применением льгот, но далее стороны смогут работать и без этой бумаги. То, на каких условиях можно ей пользоваться, определено на уровне законодательства.

- Нет надобности согласовывать оформление облигации с заказчиком.

- Расчетные документы оформляются не только на полную сумму заказа, но и в отношении одного какого-то конкретного товара со скидкой.

- Все условия и правила использования кредит-ноты между сторонами оговариваются и прописываются на начальном этапе сотрудничества.

- Бумагу может оформлять любая из сторон сделки, но чаще это, конечно, делает продавец.

Отправка продуктов со скидкой через облигацию не является убедительным поводом для задержки сроков поставок или передачи поврежденных товаров, если это не прописано в договоре. Если такая ситуация возникает, то продавец может получить право требования.

Рассмотрим порядок работы облигации на примере продажи бракованных товаров.

По договору, заказчик закупил материалы на 50 млн рублей, но партия оказалась бракованной, и стороны пришли к соглашению. Они решили снизить сумму договора с помощью облигации, но в контракте не прописана такая возможность. Что делать? Ответ простой: дополнительное соглашение, с помощью которого испорченные продукты можно отпустить по сниженной стоимости (на 10%).

Заказчиками могут выступать не только юридические лица, но и самозанятые граждане. Чтобы развивать ваше дело и дальше, рекомендуем взять кредит для самозанятых на сайте Совкомбанка.

Как оформить кредит-ноту

Поскольку эта бумага в РФ почти не используется в сделках отечественных компаний, законодательно так и не была установлена универсальная форма этой облигации. Обычно ее оформляют свободно, но все же указывая необходимую информацию, например:

- номер расчетных документов;

- дата создания ноты;

- названия поставщика и заказчика;

- реквизиты участников соглашения;

- условия скидки на товары;

- размер скидки и общая стоимость продукции;

- сколько еще заказчик должен денег после вычета льготы;

- печать заказчика и подпись того, кто составлял бумагу.

Если у фирмы есть необходимость, она может вписать в бумагу другую информацию — это может быть номер или дополнительные данные о договоре поставки, с помощью которых и дают скидку на продукцию.

Учет кредит-ноты

Как и все остальные расчетные документы, облигацию учитывают обе стороны сделки.

Стоит отметить одну важную деталь при продаже товаров с использованием документа – при расчетах продавец оформляет документы полностью на всю сумму, то есть учет скидки сначала не идет. И уже затем, после соблюдения всех условий, предоставляется скидка, которая и фиксируется в документе.

Когда бумагу формирует продавец, он сразу должен по новой оформить первичную документацию и откорректировать счета-фактуры. Связано это с тем, что размер прибыли по отношению к скидке уменьшается, а продавцу необходимо после этого изменить общий размер прибыли.

В зависимости от того, сколько времени уходит на операцию, она может совершаться двумя разными способами, которые делятся по периоду отгрузки продукции и порядку оформления операции.

- При первом методе товары выгружают в текущем отчетном периоде, а записи, которые связаны с продажей товаров, корректируют с помощью метода красного сторно.

- При втором — продукцию выгружают уже в следующем году, а скидка, которая была получена в прошлом отчетном периоде, появляется в прочих затратах.

Не стоит забывать, когда отражается скидка, которую вы получаете по кредит-ноте, продавец должен проверить, разумны ли экономически эти траты. При отсутствии обоснованности у налоговой службы могут возникнуть серьезные вопросы.

Иногда при покупке вы получаете скидку после оплаты сразу всей партии товара. Но в таком случае продавец имеет возможность оставить их у себя и сделать скидку при закупке следующей партии товара. Деньги будут отражаться в авансовых платежах.

Покупатели учитывают документы по-другому — когда вы получаете скидку по облигации, появляется необходимость создать и изменить счет-фактуру, соответствующую размеру скидки. Нужно, чтобы было показано уменьшение расходов в бухгалтерском учете до истечения 30 дней с момента покупки.

Если вы получаете льготы по документу, потому что были доставлены бракованные товары, то заказчик должен оформить определенные документы, а именно:

- акт о бракованных товарах по форме ТОРГ-2;

- претензию, которая будет направлена продавцу, в ней будут указаны главные параметры акта;

- и форму ТОРГ-12, которая также является накладной на возврат.

Для налогового учета в размер НДС нужно тоже внести изменения — например, посчитать разницу между реальной стоимостью товара с учетом бонуса и изначальной ценой.

Если вы работаете с поставщиками-иностранцами, хорошим решением будет заранее узнать, какую форму использует ваш иностранный партнер. Важно понимать, что только в России эти документы могут составлять как попало, например, в Европе их форма урегулирована на законодательном уровне.

Чтобы использовать эти облигации при оплате товаров иностранных компаний, необходимо все прописать в договорах поставки — это также поможет избавиться от недопониманий с поставщиками в будущем.

Плюсы и минусы применения

Открытие облигации дает массу возможностей, если вы хотите приобрести товар у поставщиков. Вы можете получить скидки на товары и сильно сэкономить. А также получить компенсацию или возврат денег на испорченные товары.

Но самое удобное в этом документе, что обе стороны могут отлично контролировать все расчеты. Кроме того, документ дает возможность взять товары в кредит без залога — например, можно оформить заем для инвесторов. А в случае, если компания обанкротится, ее акции выставляются на бирже.

И все-таки самый большой недостаток этого финансового инструмента заключается в том, что в России он почти не используется. Бухгалтеры даже самых крупных компаний очень редко работают с этим типом бумаг, что вызывает некоторые сложности.

Кроме того, налоговые органы могут просто не принять такую бумагу как основание для затрат при расчете налога на прибыль, посчитав его недействительным.

Кредит-нота и прощение долга

Иногда условия договоров могут не выполняться — такое происходит уже после разгрузки товара, при попытке рассчитаться с покупателями. Иногда могут простить, если это предусмотрено договором, но в таком случае создается бумага, и на основании этого документа цена проданного товара уменьшается.

По сути в данной ситуации долг полностью прощается, а расчет происходит примерно так:

- формируется документ, в котором написано, что продавец хочет простить долг заказчику;

- заказчик должен выразить прощение долга с помощью увеличения прибыли — учитывать это нужно в счет прочих доходов;

- срок прощения – время, в которое продавец отправил заказчику уведомление или документы.

Также не стоит забывать о налоговом учете. В пункте «внереализационные доходы» нужно указать размер долга с учетом НДС, который продавец вам простил.

Кредит-нота – универсальный и очень удобный финансовый инструмент, который зарекомендовал себя на западе, как средство увеличения товарооборота и прибыли. И хотя в России он еще не настолько популярен, в скором времени может стать незаменимым типом документов для любой компании, которая рассчитывает развивать бизнес за пределами РФ.

Что такое кредит-нота в бухгалтерском учете?

Что это за понятие, когда и как оно влияет на учетные данные, расскажем в нашем материале.

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

|

Факт реализации товара покупателем |

Проводки в бухучете |

Документальное оформление записей в бухучете |

|

|

Снижение стоимости товара, корректировка задолженности |

Корректировка НДС |

||

|

Товар не реализован |

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки |

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки) Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Первичные документы, корректировочный счет-фактура |

|

Товар реализован в текущем году |

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки |

||

|

Товар реализован в предыдущем году |

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС) |

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

- переоформить первичные отгрузочные документы и составить корректировочный счет-фактуру;

- уточнить данные бухучета (откорректировать ранее признанную выручку):

- если скидка предоставлена в году, когда произошла отгрузка — производятся сторнировочные записи по счетам реализации;

- если скидка предоставлена в следующем году — ее сумма отражается в составе прочих расходов (себестоимость отгруженных товаров не корректируется);

- проверить соответствие расхода в виде скидки критериям ст. 252 НК РФ (экономическая обоснованность, документальное подтверждение, направленность на получение дохода) — наличие несоответствия указанным критериям не позволяет учесть в целях налогообложения сумму скидки.

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Кредит-нота при возврате бракованных товаров

Кредит-нота может быть оформлена продавцом и в иных ситуациях (помимо рассмотренной в предыдущем разделе). К примеру, в случае выставления покупателем претензии на бракованный товар и его действиях по возврату товара.

Если право собственности на бракованный товар перешло к покупателю, ему необходимо:

- составить акт (произвольной формы, но с обязательными реквизитами), в котором зафиксировать выявленные недостатки товара;

- оформить на основании указанных в акте данных претензию в адрес продавца;отразить возврат бракованного товара в учете;

- учесть налоговые нюансы обратной реализации:

- обратная реализация образует выручку, уменьшаемую на стоимость возвращаемых товаров;

- применить налоговый вычет по НДС;

- собрать полный пакет документов (акт, претензия и др.), что обоснует реализацию товаров с нулевой рентабельностью.

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

- для отражения факта прощения долга необходимо наличие выраженного в письменной форме желания продавца освободить покупателя от его долга — например, в форме кредит-ноты (молчание кредитора не считается прощением долга);

- отражение факта прощения долга в бухучете покупателя в составе прочих доходов: Дт 60 Кт 91.1;

- срок отражения прощения долга — период, в котором получено уведомление (кредит-нота, соглашение и др.) о прощении долга (п. 16 ПБУ 9/99);

- налоговые нюансы: сумму прощеного долга покупатель учитывает во внереализационных доходах с учетом НДС (п. 8, 18 ст. 250 НК РФ) на дату получения кредит-ноты (подп. 3 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Итоги

Кредит-нота уведомляет покупателя об уменьшении его задолженности и требует соответствующих корректировок в учете. Отражение в бухучете записей по кредит-ноте зависит от того, в одном году происходит отгрузка и корректировка цены поставки, или в разные.

Что такое кредит-нота в бухгалтерском учете? С подобным вопросом может столкнуться любой субъект бизнеса. Что это за понятие, когда и как оно влияет на учетные данные, расскажем в нашем материале.

Кредит-нота: понятие, назначение и отличительные признаки

Кредит-нота — это письменное уведомление продавцом покупателя о записи в кредит определенной суммы, обусловленное выполнением покупателем предусмотренных первоначальным договором специальных условий.

Назначение кредит-ноты — документальное оформление изменения цены продажи продукции, происходящей при определенных условиях, например:

- за своевременное перечисление покупателем продавцу денежных средств за поставку продукции или 100%-ю предоплату перед каждой поставкой;

- за достигнутый объем закупок;

- за выполнение иных условий (необходимости ускоренной реализации поставки в связи с истечением срока годности (например, пищевой продукции или медикаментов) и др.).

Такие условия могут оговариваться:

- отдельным пунктом (разделом) первоначального договора между покупателем и продавцом;

- дополнительным соглашением к действующему договору (при наличии соответствующей оговорки в нем о возможности изменения цены отгрузки).

Отличительные признаки кредит-ноты:

- произвольный формат документального оформления — законодательно установленных требований к его составлению не существует (включая отсутствие специальной унифицированной формы для данной операции);

- двустороннее согласование условий — возможность оформления кредит-ноты оговаривается в документе, согласованном обеими сторонами первоначального договора, или в нем самом;

- одностороннее составление документа — оформляется только одной стороной договора (продавцом) и направляется в адрес покупателя;

- ретроспективный характер скидки — кредит-нотой оформляются скидки, предоставленные через определенный промежуток времени после реализации (предоставляемые в момент реализации товара скидки оформления кредит-ноты не требуют, а отражаются в отгрузочных документах сразу).

Изучайте нюансы бухгалтерского учета кредит-ноты у поставщика и покупателя с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Бухучет последствий кредит-ноты: продавец предоставил скидку покупателю

Отражение информации в учете в связи с выставлением (получением) кредит-ноты у покупателя и продавца производится по-разному. Рассмотрим данные учетные алгоритмы при выставлении кредит-ноты на скидку.

Учетные алгоритмы в данной ситуации различаются в зависимости от:

- наличия или отсутствия у покупателя факта реализации товаров, по которым получена скидка;

- времени реализации товаров (в текущем или предыдущем году).

Учет кредит-ноты у покупателя

Применение нижеуказанного алгоритма корректировки данных бухучета основано на п. 39 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н и п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина РФ от 06.05.1999 № 32н.

|

Факт реализации товара покупателем |

Проводки в бухучете |

Документальное оформление записей в бухучете |

|

|

Снижение стоимости товара, корректировка задолженности |

Корректировка НДС |

||

|

Товар не реализован |

Дт 41 Кт 60 — уменьшена стоимость товаров на сумму скидки |

Д 19 Кт 60 — сторнирован входной НДС (с разницы между стоимостью товаров до и после получения скидки) Дт 68 Кт 19 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Первичные документы, корректировочный счет-фактура |

|

Товар реализован в текущем году |

Дт 90.2 Кт 41 — скорректирована себестоимость проданных товаров на сумму предоставленной скидки Дт 41 Кт 60 — скорректирована задолженность продавца на сумму предоставленной скидки |

||

|

Товар реализован в предыдущем году |

Дт 60 Кт 91.1 — отражен доход в виде уменьшения задолженности перед поставщиком по товарам, полученным со скидкой (с учетом НДС) |

Дт 91.2 Кт 68 — восстановлен НДС с разницы между стоимостью товаров до и после получения скидки |

Есть ли особенности возмещения НДС, если иностранный продавец сделал скидку по кредит-ноте? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе.

Учет кредит-ноты у продавца

Для продавца оформление кредит-ноты означает, что необходимо:

- переоформить первичные отгрузочные документы и составить корректировочный счет-фактуру;

- уточнить данные бухучета (откорректировать ранее признанную выручку):

- если скидка предоставлена в году, когда произошла отгрузка — производятся сторнировочные записи по счетам реализации;

- если скидка предоставлена в следующем году — ее сумма отражается в составе прочих расходов (себестоимость отгруженных товаров не корректируется);

- проверить соответствие расхода в виде скидки критериям ст. 252 НК РФ (экономическая обоснованность, документальное подтверждение, направленность на получение дохода) — наличие несоответствия указанным критериям не позволяет учесть в целях налогообложения сумму скидки.

Если продавец получил от покупателя всю сумму оплаты за отгруженные товары, по которым предоставляется скидка, покупатель может не возвращать деньги по откорректированной поставке, а зачесть ее сумму в качестве аванса под предстоящие поставки.

Рекомендации Минфина по налоговому учету ретро-скидок у покупателя и продавца см. в материале «Ретро-скидка: как учесть для налога на прибыль?».

С учетными нюансами кредит-ноты как аванса вас познакомит материал «Принятие к вычету НДС с полученных авансов».

См. также:

- «Корректировка реализации прошлого периода в сторону уменьшения»;

- «Способы исправления в бухгалтерском учете и отчетности».

Кредит-нота при возврате бракованных товаров

Кредит-нота может быть оформлена продавцом и в иных ситуациях (помимо рассмотренной в предыдущем разделе). К примеру, в случае выставления покупателем претензии на бракованный товар и его действиях по возврату товара.

Если право собственности на бракованный товар перешло к покупателю, ему необходимо:

- составить акт (произвольной формы, но с обязательными реквизитами), в котором зафиксировать выявленные недостатки товара;

- оформить на основании указанных в акте данных претензию в адрес продавца;

Как заполнить товарную накладную на возврат, см. здесь.

- отразить возврат бракованного товара в учете;

- учесть налоговые нюансы обратной реализации:

- обратная реализация образует выручку, уменьшаемую на стоимость возвращаемых товаров;

- применить налоговый вычет по НДС;

- собрать полный пакет документов (акт, претензия и др.), что обоснует реализацию товаров с нулевой рентабельностью.

Рассчитать рентабельность помогут размещенные на нашем сайте материалы:

- «Как рассчитать рентабельность продукции?»;

- «По какой формуле и как рассчитать рентабельность?».

Кредит-нота и прощение долга

Обычно сроки поставки товара оговариваются договором купли-продажи. При этом в отдельных случаях этим же договором могут оговариваться особые условия в отношении продавца — по применению к нему санкций в случае нарушения этих сроков.

В такой ситуации в адрес покупателя может быть оформлена кредит-нота, в соответствии с которой цена товара уменьшается по сравнению с отгрузочной ценой, а отгрузочные документы выставляются на полную стоимость согласно договору купли-продажи.

Фактически в таком случае имеет место прощение части долга, оформленного в виде кредит-ноты.

Учетный алгоритм в этом случае выглядит следующим образом:

- для отражения факта прощения долга необходимо наличие выраженного в письменной форме желания продавца освободить покупателя от его долга — например, в форме кредит-ноты (молчание кредитора не считается прощением долга);

- отражение факта прощения долга в бухучете покупателя в составе прочих доходов: Дт 60 Кт 91.1;

- срок отражения прощения долга — период, в котором получено уведомление (кредит-нота, соглашение и др.) о прощении долга (п. 16 ПБУ 9/99);

- налоговые нюансы: сумму прощеного долга покупатель учитывает во внереализационных доходах с учетом НДС (п. 8, 18 ст. 250 НК РФ) на дату получения кредит-ноты (подп. 3 п. 4 ст. 271, п. 2 ст. 273 НК РФ).

Итоги

Кредит-нота уведомляет покупателя об уменьшении его задолженности и требует соответствующих корректировок в учете. Отражение в бухучете записей по кредит-ноте зависит от того, в одном году происходит отгрузка и корректировка цены поставки, или в разные.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

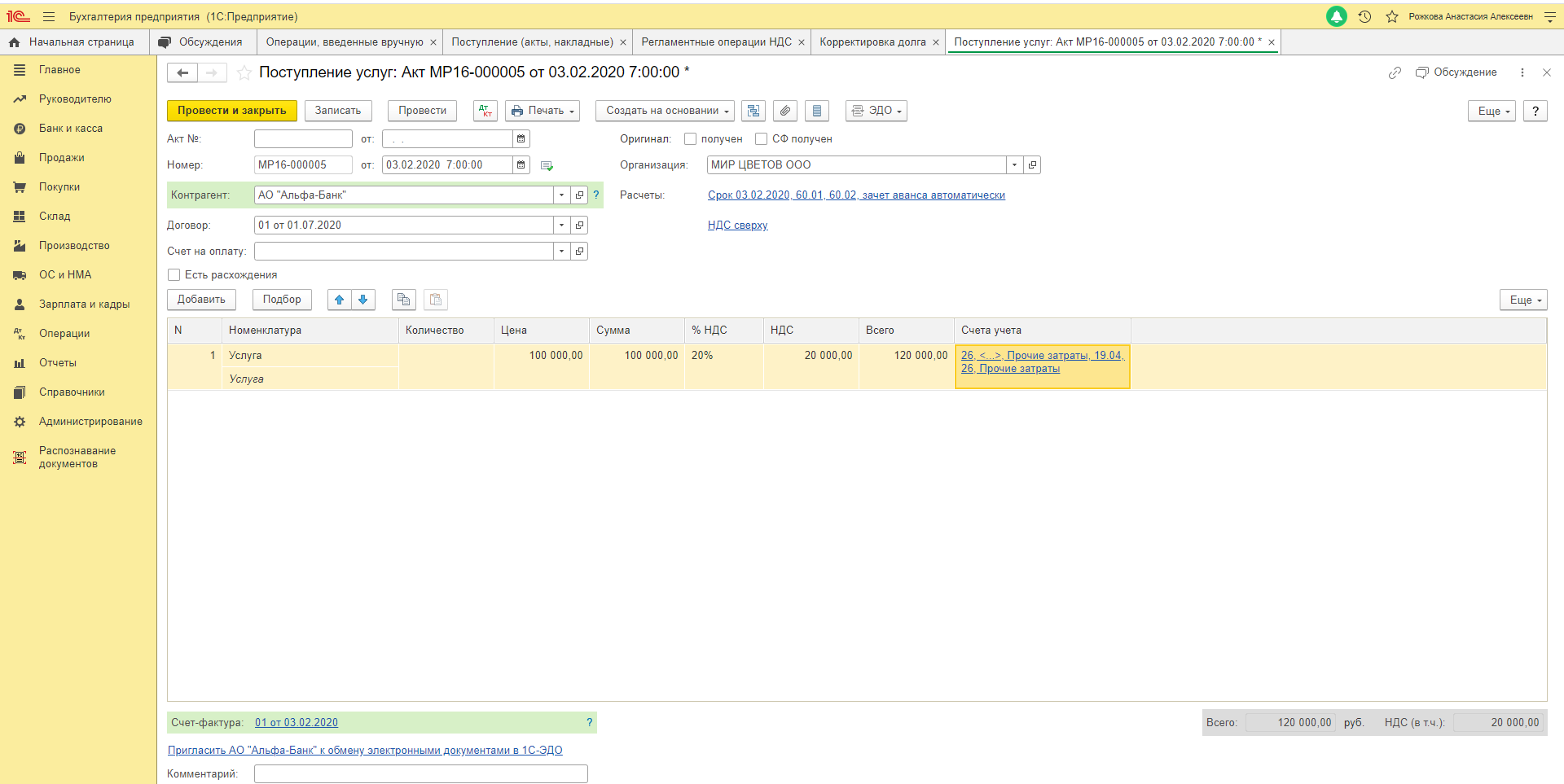

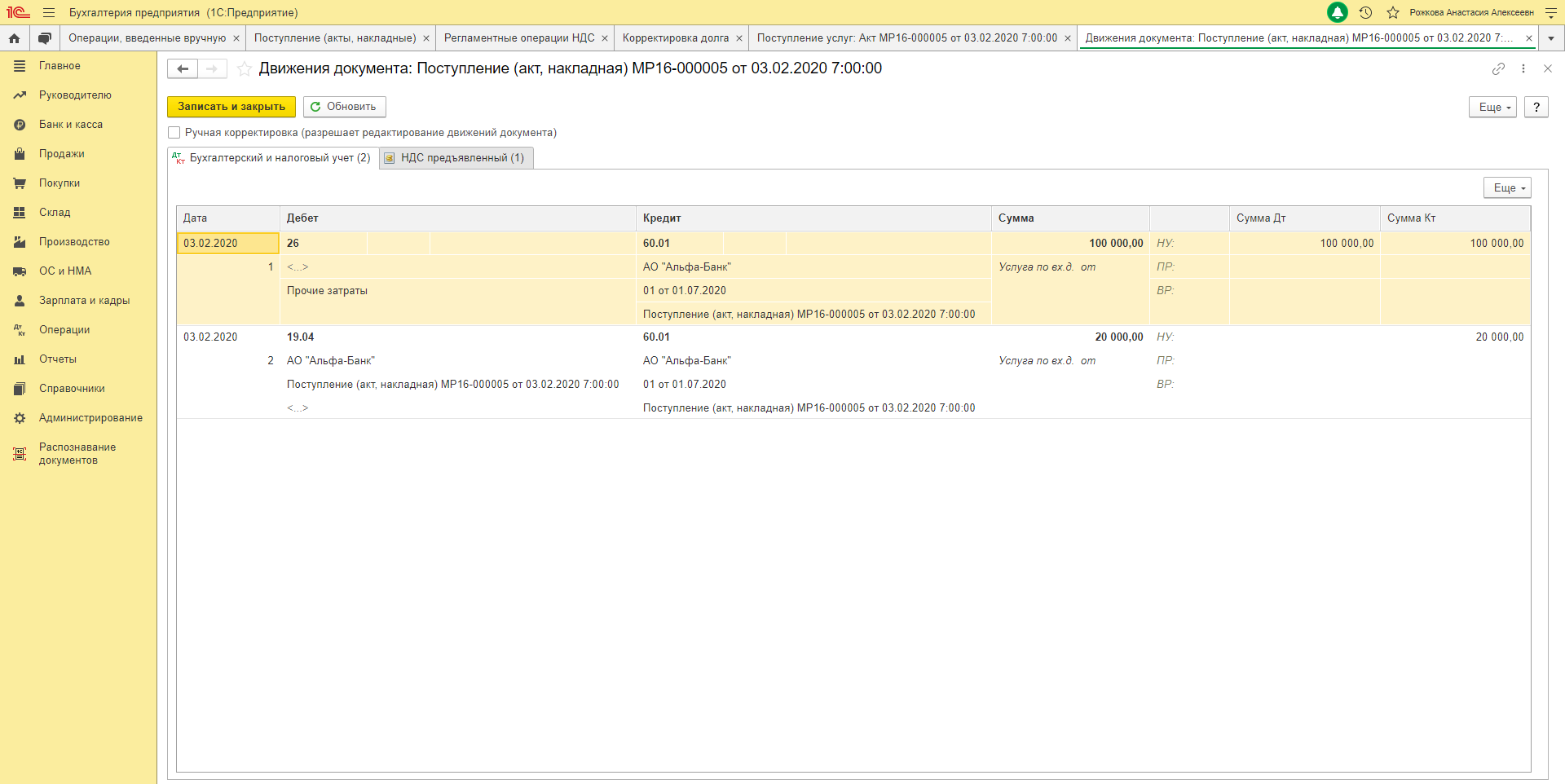

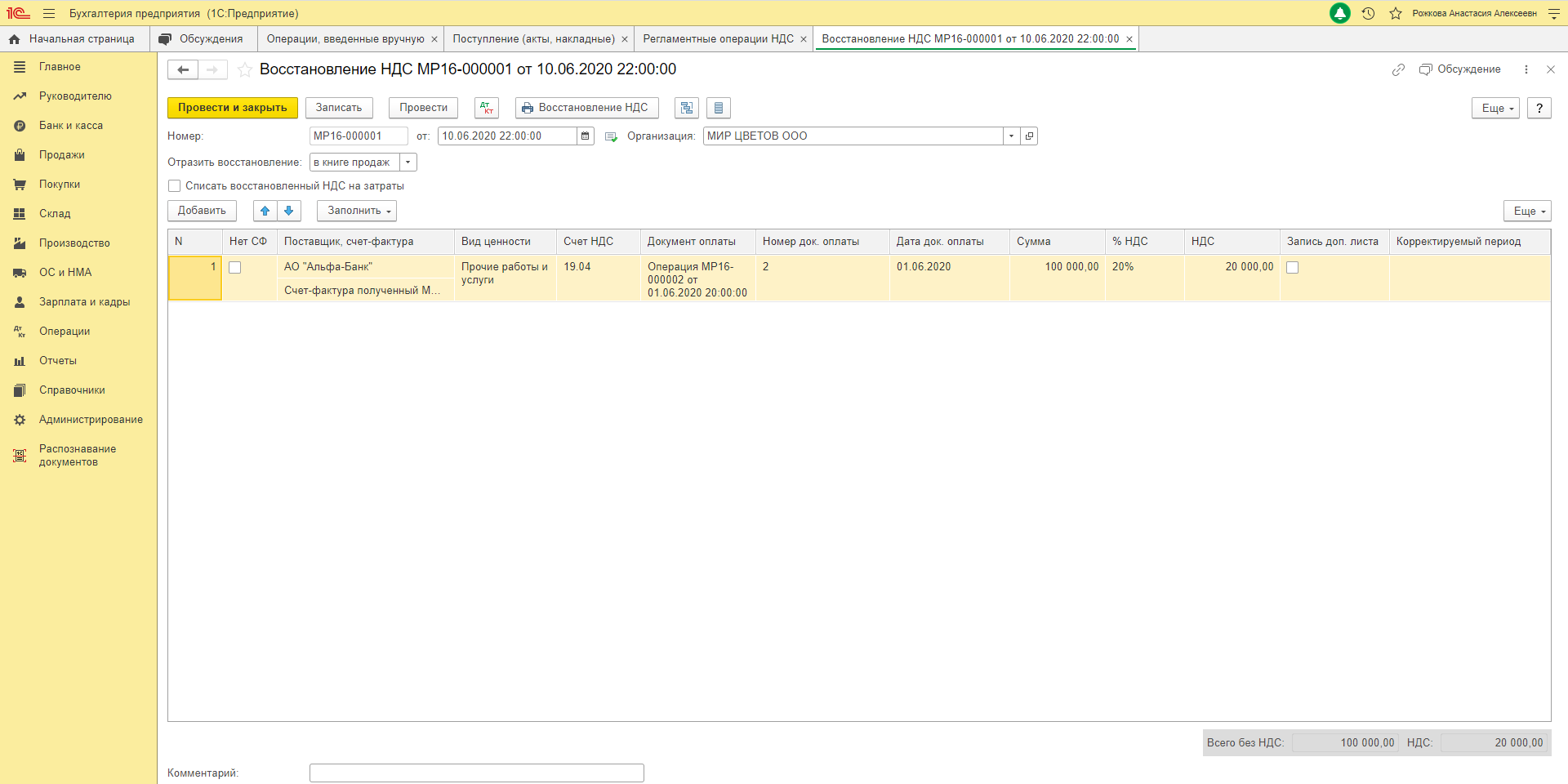

По договору поставки при наличии определённых договоренностей поставщик может предоставить (начислить) покупателю денежную премию (бонус). Такой возможностью организации часто пользуются для повышения лояльности клиентов. В этой статье рассмотрим, как отразить кредит-ноту, скидку от поставщика в размере 100 % в 1С:Бухгалтерии 8 ред. 3.0.

Рассмотрим пример. В феврале 2020 года было поступление услуг, сейчас поставщик предоставил скидку (кредит-ноту), НДС тоже скорректировали. То есть теперь мы должны сделать корректировку и восстановление НДС, так как НДС к вычету оставить не можем, нам нужно отразить НДС к уплате.

Порядок действий в программе 1С:Бухгалтерия 8 ред. 3.0 следующий:

1) «Покупки» — «Поступление услуг»

- Д26 К60

- Д19 К60

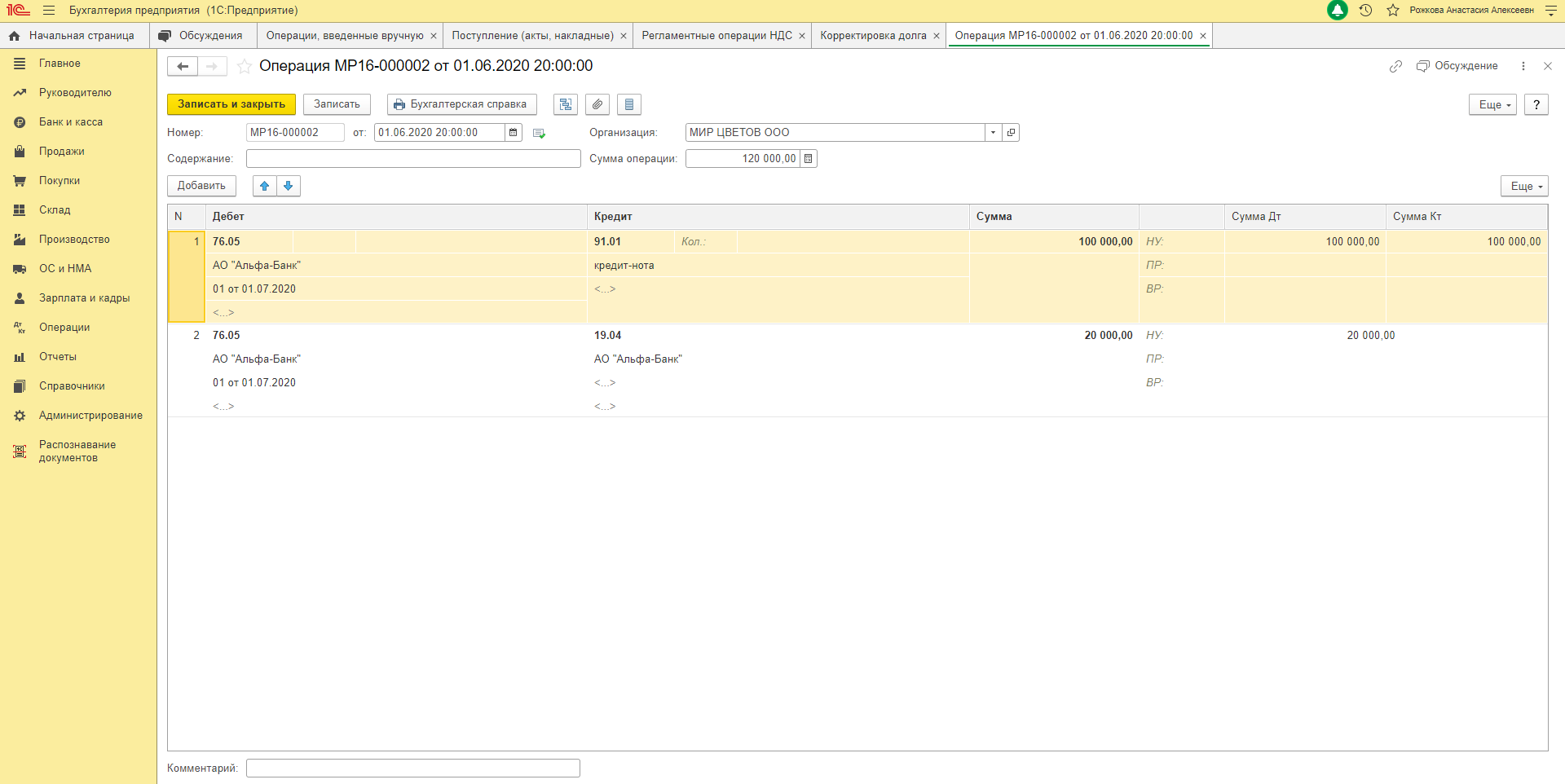

2) «Операции» — «Операции, введённые вручную» (получение кредит-ноты от поставщика)

- Д76.05 К91.01

- Д76.05 К19 НДС

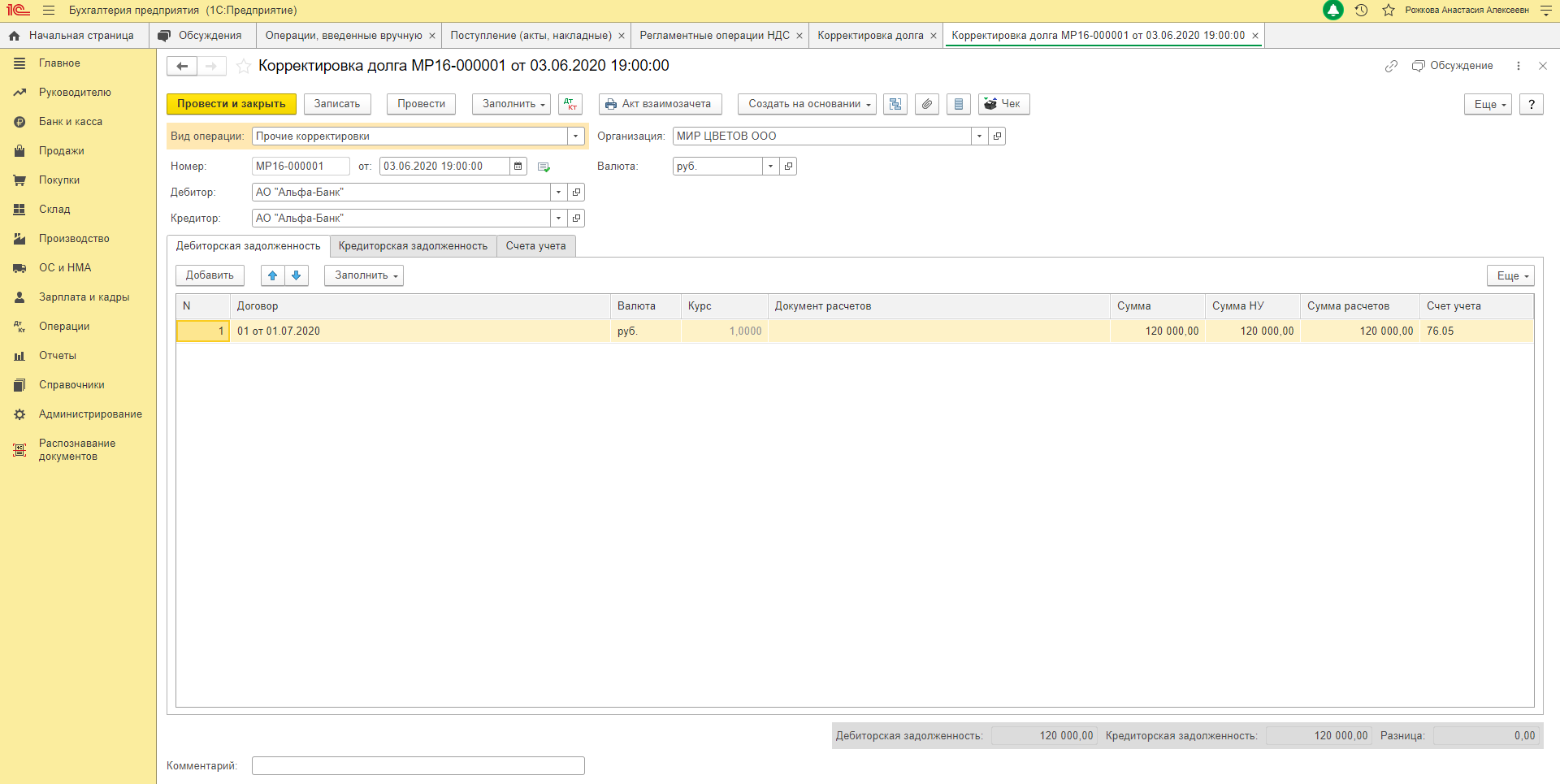

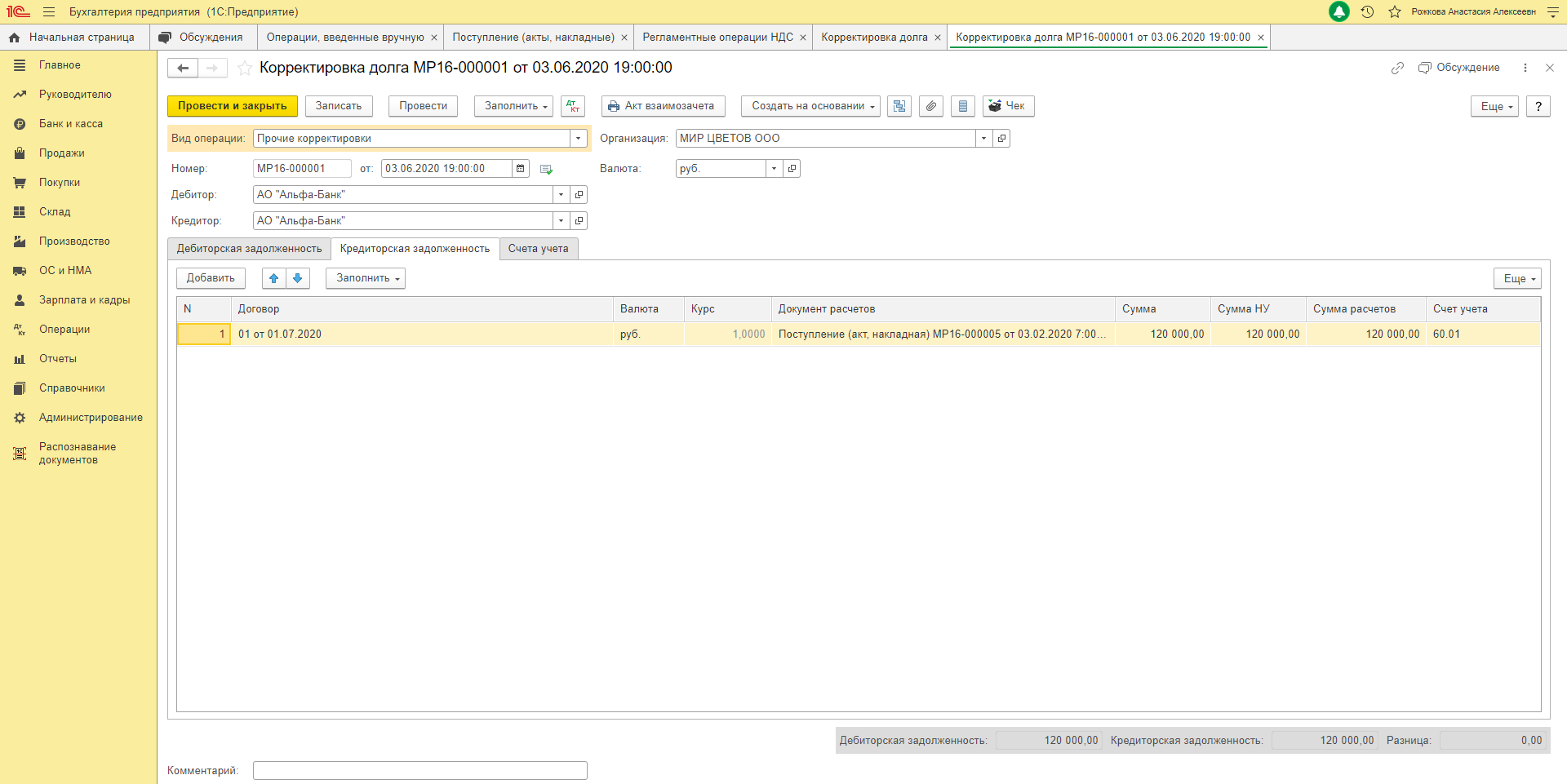

3) «Покупки» — «Корректировка долга»

— На закладке «Счета учёта»:

- Счёт списания дебиторской задолженности 76.05.

- Счёт списания кредиторской задолженности 60.01.

— Закладка «Дебиторская задолженность» — кнопка «Заполнить» (сумма из операции, введенной вручную)

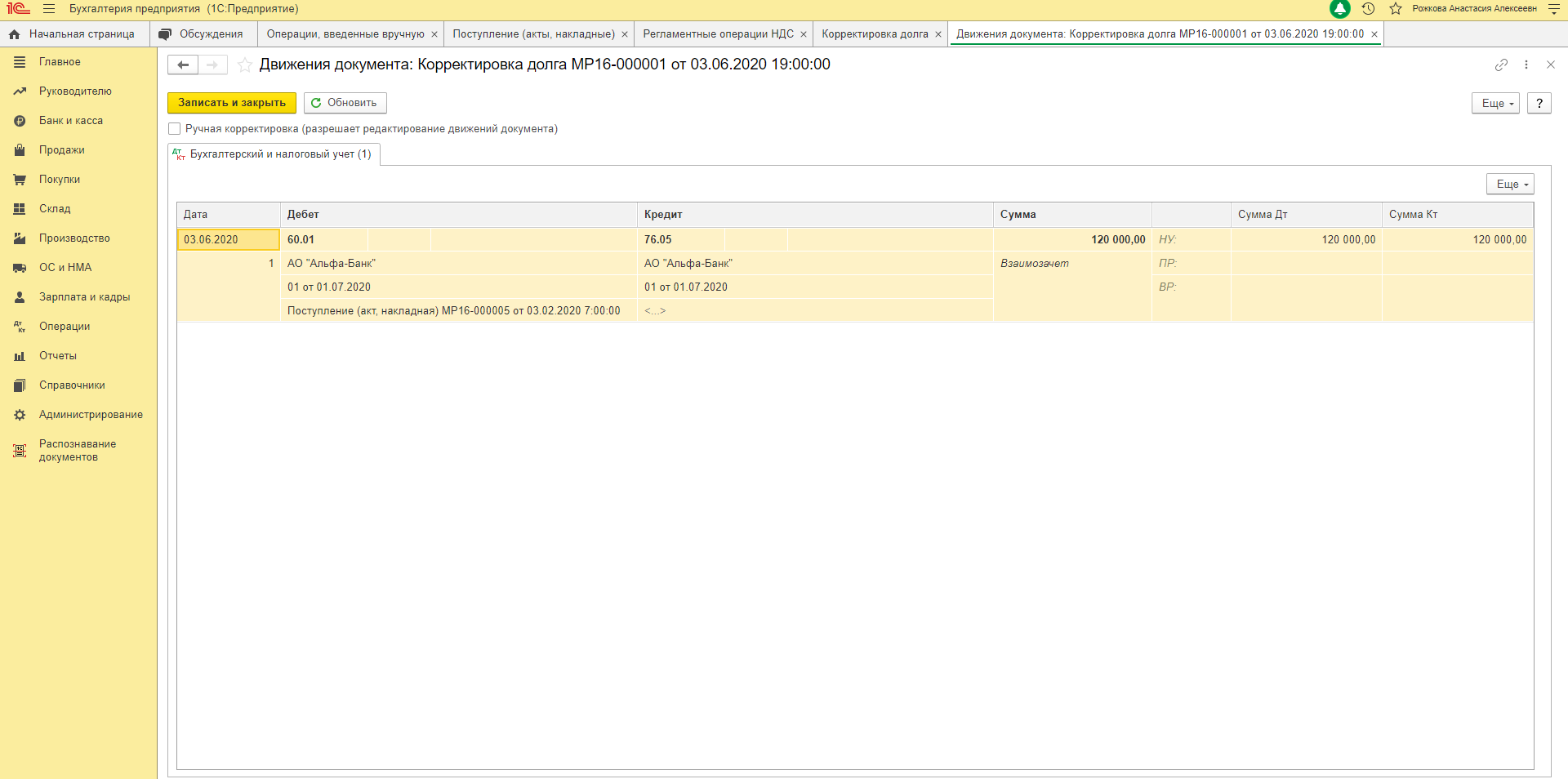

— Закладка «Кредиторская задолженность» — кнопка «Заполнить». Записать. После чего на закладке «Счета учёта» убрать счета, документ не перезаполняем, проводим:

- Проводка Д60 К76.05.

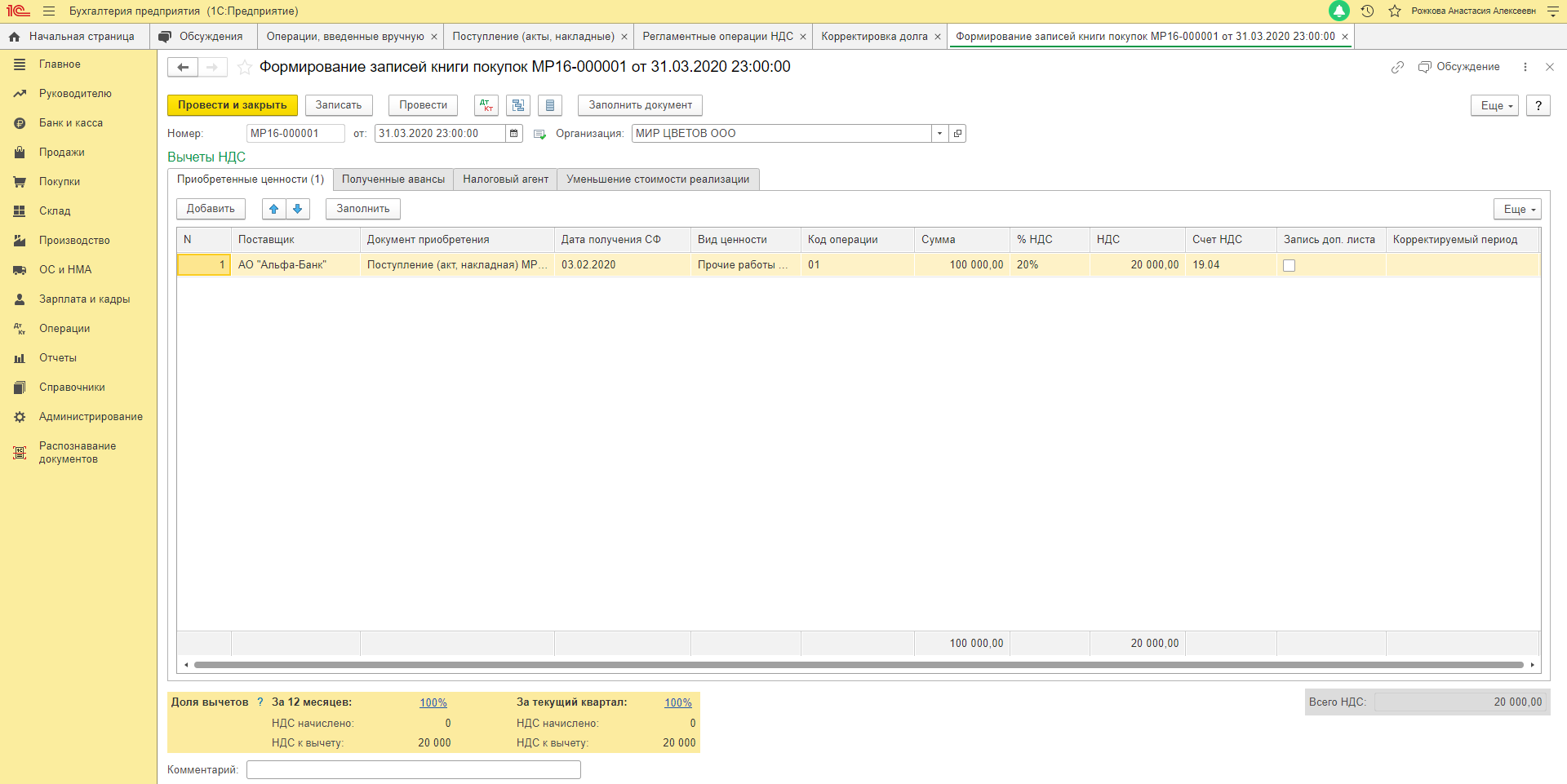

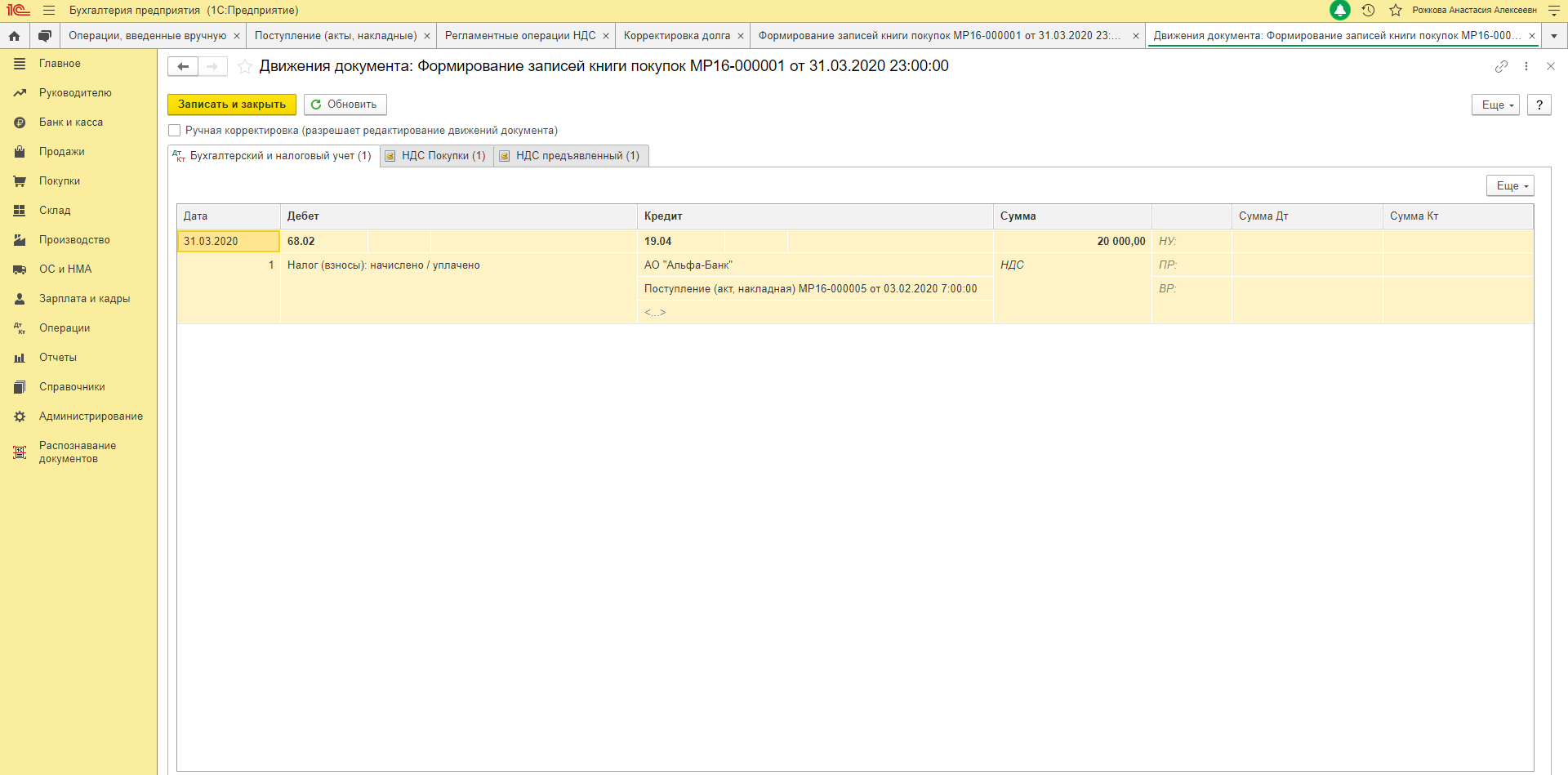

4) «Операции» — «Регламентные операции НДС» — Создать — «Восстановление НДС».

То есть ранее НДС к вычету, сейчас будет НДС к уплате, поэтому восстанавливаем НДС

- Д19 К68 (формируется регистр «НДС Продажи»).

Если после приобретения товаров (работ, услуг, имущественных прав) происходит уменьшение стоимости, количества, тарифа, то ранее принятый к вычету по данной операции НДС необходимо восстановить (пп. 4 п. 3 ст. 170 НК РФ). Восстановление должно производиться на наиболее раннюю дату: дату поступления корректировочного счёта-фактуры на уменьшение стоимости товаров (работ, услуг, имущественных прав).

В этой статье мы рассмотрели, как отразить получение кредит-ноты от поставщика. По возникшим вопросам обращайтесь на нашу Линию консультаций 1С, где вы сможете получить квалифицированную поддержку наших специалистов. Первая консультация совершенно бесплатно!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку