Как составить личный финансовый план?

![]()

reshalka.com

ГДЗ учебник по обществознанию 7 класс Боголюбов. К главе I. Номер №15

Решение

Для составления личного финансового плана необходимо:

1. определить, какую финансовую цель человек или семья может перед собой поставить;

2. определить, сколько денег потребуется для её реализации;

3. решить, на каких затратах может экономить, из каких источников будут формироваться доходы;

4. сколько времени потребуется на достижение поставленной цели.

Личный финансовый план также может предусматривать “подушку безопасности” − запас денежный средств на на случай непредвиденной ситуации.

Обновлено: 22.05.2023

Первый шаг к экономической грамотности — это персональный финансовый план. Мы подготовили подробную инструкцию по его составлению.

Ваших финансовых целей, скорее всего, будет несколько. По каждой нужно оценить:

- Время — когда вы планируете добиться цели. Это может быть конкретная дата (купить машину через 2 года) или продолжительный период (20 лет получать прибавку к пенсии).

- Деньги — определить, какая сумма необходима. Если планируете купить что-то конкретное, проверьте график роста цен на рынке и заложите эту сумму в стоимость цели. Если цель растянута во времени (например, пенсионный период) — определите целевой доход в месяц.

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

Доход от труда – заработная плата

Как увеличить

Обсудить с начальством повышение, сменить место постоянной работы или найти дополнительную подработку.

Доход от государства

Пособия, льготы, налоговые вычеты.

Как увеличить

Изучить законодательство. Возможно, вы не используете положенные вам льготы. Например, если в текущем году вы проходили лечение в платной клинике, то можете вернуть до 13% его стоимости.

Если открыть ИИС (индивидуальный инвестиционный счет), то дополнительно к доходу от инвестиций вы сможете получить налоговый вычет — 13% от суммы, внесенной на ИИС в течение года.

Доход от активов

Эти деньги появляются в результате не непосредственного труда, а грамотных вложений капитала. Сюда относится доход от ценных бумаг, депозитов, недвижимости, бизнеса и т. д.

Грамотно инвестировать свои средства. Чем больше прибыльных активов, тем больше приток денег в дополнение к трудовому доходу. Конечно, составление портфеля, выбор стратегии, анализ рынка также потребует усилий. Минимизировать их можно, выбрав готовую инвестиционную стратегию.

Есть мнение, что увеличить доход можно только одним способом — найти работу с более высокой зарплатой. Как видите, это не только не единственный, но и не самый привлекательный метод.

Текущие расходы

Питание, плата за квартиру, траты на транспорт, лечение, отдых. Все, что необходимо для поддержания привычного уровня жизни.

Расходы на активы

Их мы платим, чтобы зарабатывать. Обслуживание счета в банке, услуги брокера, расходы на бизнес, ремонт сдаваемой в аренду квартиры и прочие. На некоторых пунктах можно сэкономить: например, у многих брокеров оформление и обслуживание брокерского счета бесплатное.

Эти расходы в конце концов приносят деньги, поэтому полностью отказываться от них не стоит. Но есть исключение — если расходы на содержание актива постоянно превышают приносимые им доходы, его лучше продать. Пример — недвижимость, которая давно простаивает без арендатора, но требует постоянных расходов на ремонт, коммунальные платежи и налоги.

Социальные расходы

Все, что мы должны государству: налоги и штрафы.

Снова изучите законодательство: может быть, найдете более выгодную для себя схему налогообложения. Например, патент позволяет некоторым индивидуальным предпринимателям платить меньше налогов по сравнению с УСН.

Выплаты по кредитам

Как уменьшить

Рефинансировать кредит под меньшую ставку, пустить нерентабельные активы на погашение долга или увеличить период кредитования. Так вы снизите ежемесячный платеж, но общая переплата вырастет.

Запишите цели по приоритетности: можно ли временно отказаться от тех, что оказались в конце списка? К ним всегда можно вернуться. Например, если увеличатся доходы или когда будет исполнена первая в списке цель.

Если все финансовые цели жизненно необходимы, то стоит рассмотреть кредитные инструменты. Но хорошо подумайте и посчитайте. Когда выплаты по кредиту составляют более 30% от дохода — это очень высокая кредитная нагрузка, опасная для выполнения финансового плана.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

В некоторых случаях кредитование, наоборот, может оказаться выгоднее самостоятельного накопления. Например, вы хотите через 2 года купить вещь, цены на которую растут очень быстро — на 20% в год. Если вам дают кредит под 15% на 2 года — будет дешевле взять займ у банка и приобрести вещь сейчас, чем 2 года копить на нее самостоятельно.

Жизнь — штука непредсказуемая. Непредвиденные расходы, развод, болезнь, экономический кризис — все эти неприятные события ставят ваше благополучие под угрозу. А вместе с ним расшатывают и финансовый план.

- Решите проблемы заранее. Продумайте, что может случиться и как эти события повлияют на ваши финансовые цели, каким образом вы можете снизить их негативное влияние.

- Если у вас нет финансовой подушки, ее формирование стоит включить в список приоритетных финансовых целей. Следует накопить не менее трех ежемесячных доходов и вложить их в консервативные финансовые инструменты. Например, поделить между депозитом в банке с возможностью частичного снятия и инвестициями в ОФЗ. Государственные облигации могут быть с разным сроком погашения и периодичностью выплаты процентов (купонов): сможете выбрать, подходящий вам в зависимости от того, когда хотите вернуть вложения.

- Стоит подумать о покупке программ страхования на разные типы риска и включить это в расходы.

- Если у вас есть неприбыльные активы (например, стагнирующий бизнес) — их можно продать, а вырученную сумму пустить в резервный фонд или на расходы по страхованию.

- прояснили все цели: общие и ежемесячные;

- проанализировали доходы и расходы и решили, как их оптимизировать;

- учли расходы на защиту от рисков;

- готовы откладывать средства на желанные цели.

Важно не держать все свои накопления в конверте/в сейфе/под подушкой. Там они будут просто лежать, а не работать — и постепенно обесцениваться из-за инфляции. Есть более привлекательные способы.

Инвестиции в них считаются низкорисковыми. Они дают практически 100% гарантии сохранности вашего капитала, плюс процент с дохода. К консервативным инвестициям относятся депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость, ETF.

Минус консервативного инвестирования — низкая доходность.

Если вы хотите приблизить достижение цели, а потенциальной доходности консервативных инструментов вам недостаточно, можно добавить в свой портфель агрессивные. При такой стратегии выше риски, но доходность, как правило, оказывается больше.

К подобным инструментам относятся акции, корпоративные облигации, инвестиции в стартапы, торговля валютой, фьючерсы и опционы, ПИФы.

Итак, финансовый план составлен, а все цели — достижимы. Но работа продолжается: после расчета и уточнения плана его необходимо успешно выполнить.

Как же это сделать? Используем современный вариант метода пяти конвертов. Вместо бумажных конвертов используем инвестиционные продукты.

Получив ежемесячный доход, сразу откладываем нужную сумму на финцели. И не в тумбочку, а в ранее подобранные финансовые инструменты, чтобы сразу же их оттуда не забрать.

Резервный фонд, то есть финансовая подушка, должен включать минимум 3 ваших ежемесячных дохода. Если в резерве пусто, откладывайте ежемесячно 1/12 от общей суммы подушки. Например, 25 000 рублей при зарплате 100 000 рублей в месяц. Так вы накопите резерв через 12 месяцев. Если ежемесячный взнос для вас большой, подумайте о его снижении, но помните: это приоритетная цель. Лучше отложить резерв на депозит и в ОФЗ со сроком погашения в несколько лет, чтобы не доставать его при первом желании.

Отложите деньги на ежегодные расходы (КАСКО, отпуск, сборы ребенка в школу и т.д.) — снова вносите на депозит 1/12 от нужной суммы каждый месяц.

Оставшиеся деньги отправьте в мотивационный фонд. Отсюда вы будете брать средства, чтобы награждать себя за то, что движетесь к цели: развлечениями, обновками, поездками на выходные и т. д. Маленькое поощрение каждый месяц или большое раз в полгода — выбирать вам.

При таком подходе увеличение благосостояние будет вполне комфортным, а в режиме суровой экономии не будет необходимости.

- Личный финансовый план необходим каждому человеку, независимо от его дохода.

- Финансовые цели должны быть разумны, четко сформулированы и достижимы.

- Целей можно достичь раньше, если увеличить доходы и сократить расходы.

- Финансовый план необходимо защитить с помощью страхования или создания резервного фонда.

- Накопления нужно вкладывать в финансовые инструменты в соответствии со своей инвестиционной стратегией.

Нажимая на кнопку, вы даете согласие на обработку персональных данных

и соглашаетесь c политикой конфиденциальности

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Возьмите листок и напишите на нём все финансовые цели, которые вы хотите достичь.

Напротив каждой укажите:

-

стоимость цели – сколько стоит цель сейчас. Если не знаете, совет один: узнайте. Бывает так, что цель стоит значительно дороже или, наоборот, дешевле, чем кажется. Лучше понять это сейчас, чем когда по плану вы должны уже достичь цели, но оказывается, что денег на неё нужно в 2 раза больше. Или меньше. И давно можно было бы её реализовать;

. Здесь нам пригодится калькулятор. Их много в интернете. Укажите текущую стоимость цели, среднегодовую инфляцию, сколько лет вы планируете копить на цель и какая сумма уже накоплена. Узнаете, сколько будет стоить ваша цель в год реализации;

Примеры:

-

Вы хотите купить себе ноутбук стоимостью 50 000 р. До цели 7 месяцев. Вам нужно ежемесячно откладывать 7 150 р. (50 000 р./7 месяцев).

Этап 2: добавьте повторяющиеся цели

Вы же не собираетесь съездить в отпуск один раз?

Как внести повторяющиеся цели:

Пример:

Этап 3: посчитайте, сколько нужно ежемесячно откладывать денег

А также то, сколько денег на цели вам понадобится в этом году. Получилась астрономическая сумма? Поздравляю! Вы на верном пути. Было бы странно, если бы хватило с первого раза на всё.

Этап 4: определите свои финансовые возможности

Или сколько денег на цели у вас есть.

Посчитайте, сколько вы планируете заработать в этом году.

А затем — сколько денег вы потратите за текущий год (на еду, ЖКХ и прочее, без учёта денег на цели, которые вы рассчитали раньше).

Вычтите из планируемых доходов планируемые расходы. Такую сумму вы сможете пустить на достижение своих целей в этом году.

Ваша задача — сделать так, чтобы сумма, необходимая в год на цели, и сумма, которую вы можете отчислять на цели, совпадали.

Как это можно сделать: уменьшить стоимость цели; увеличить срок до цели; начать копить на цель не в этом, а в следующем году; оптимизировать доходы и расходы; отказаться от целей-хотелок, реализация которых не является обязательной. Таким же образом можно составить план и на последующие годы.

Этап 5: составьте инвестиционный портфель

Этот этап большой, и его стоит отдельно раскрыть в целом цикле статей, но кратко давайте обсудим.

Самый простой вариант: 1 цель = 1 портфель.

Пример:

- Цель 1 стоит 100 000 р., по плану вы достигнете её через 1 год. Все деньги откладывайте на депозит в надёжном банке.

- Цель 2 у нас по плану стоит через 3 года. Значит, можем открыть ИИС и использовать налоговые вычеты. На ИИС можно купить облигации со сроком погашения до цели и ETF на еврооблигации. Это консервативные инструменты. При условии, что вы купите облигации надёжных компаний.

- Цель 3 — пенсия, до неё 20 лет. В зависимости от склонности к риску вы можете добавить в портфель значительную часть ETF на акции разных стран. Это будет рисковая часть. Часть денег на пенсию у вас будет копиться в страховке НСЖ. Это защитная часть. И часть будет всё в тех же облигациях и ETF на еврооблигации. Это консервативная часть.

Сложите получившиеся суммы по каждому из инструментов. Инвестиционный портфель готов.

Этап 6: откройте вклады, брокерский и/или индивидуальный инвестиционный счета и вносите деньги согласно плану

Здесь важна регулярность. Если в плане у вас написано, что нужно ежемесячно откладывать по 10 000 р., то ровно столько каждый месяц вы и должны отложить. Иначе с каждым пропуском расхождение между планом и реальностью будет всё больше.

Этап 7: корректировка портфеля

Делайте её 1 раз в квартал. Необходимо это для того, чтобы вы могли своевременно оценить движение к целям. Выполняете ли вы план, отстаёте или летите вперед как ракета? Также у вас могут поменяться планы, когда какие-то цели перестанут быть актуальными, а какие-то, наоборот, нужно будет добавить.

Этапы 6 и 7 повторяйте до тех пор, пока все цели не будут реализованы.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

Открыть брокерский счёт

Тренировка на учебном счёте

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

(Липсиц И., Виг дорчик Е. Фин ансовая грамотность . 5 —7 классы:

Понятия и знани я : финансовое пла нирование; знани е возможных н орм

Умения: определ ять приорит еты необход имых покуп ок; определять суммы,

Понимание: вар иантов использ ования сбе режения и инвест ирования на

Компетенции: сост авлять долгос рочный фина нсовый план; выбирать

рациональные с хемы инвестир ования для обе спечения кру пных расход ов.

Средства обучени я : материалы для учащихся, медиа презентация.

Сегодня на урок е мы прод олжим знакомств о с проектом Ба нка России

Ребята, вы уже знае те, что такое семейный бю джет. Обрати те внимание

на экран и в ыберите прав ильный ответ. (Предпол агаемый ответ

обучающихся: с овокупный пл ан доходов и р асходов семьи)

На прошл ом за нятии м ы с вами обс уждали воз можный бюджет

семьи, и вы получили домашнее задание, над о было выполнить кейс: при

известных данных составить годовой бюджет семьи. Давайте проверим, как

Работа с презента цией: подсчет семе йного бюджет а.

обучающихся: с итуация, п ри которой расх оды превыша ют доходы).

При планировани и своих расх одов сначала не обходимо о тложить 10 % от

обучающихся: до ходы семьи за год составили 1613000р; 10 % = 16130 0р, а у

Вам предлагал ось обсудить с родите лями вопрос «Почему нужно

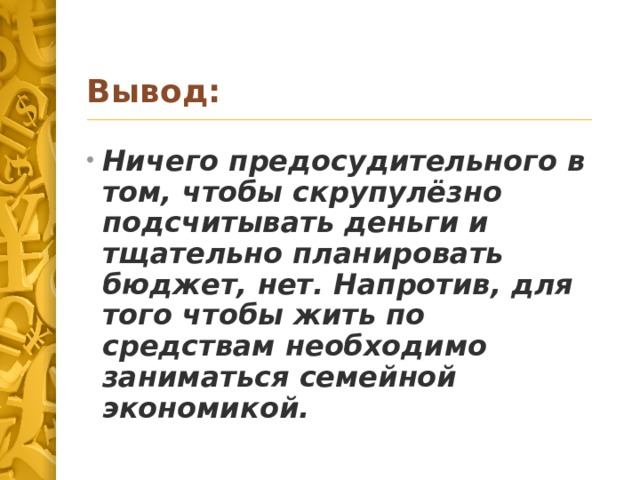

Итак, вывод: Ничег о предосуди тельного в том, ч тобы скру пулёзно

подсчитыва ть деньги и тщате льно планирова ть бюджет, нет. Н апротив,

для того чтобы жи ть по средс твам необх одимо занимать ся семейной

Тема нашего сего дняшнего урока «Составляем личный финансовый

( Предполагае мый ответ обучающи хся: научит ься планировать

соотношение доходов и расходов, определять приоритеты необходимых

Для достижения нашей цели мы рассмотрим сле дующие в опросы.

1. Возм ожные норм ы сбережен ия по этапам жиз ненного ц икла.

2. Ф ормирование умения определ ять приоритеты необходим ых покупок и

3. Ф ормирование компете нции составлять долгосрочн ый фи н ансовый

1. Освоение знания в озможных нор м сбережения по э тапам жизненног о

Давайте обс удим, откуда получают средства и на что их тратят л юди

В возрасте 16–25 ле т большинств о людей почти н ичего не сберегают,

так как нет денег и расход ы очень значител ьные на соз дание семьи.

Но после достижен ия 25–30 лет пора начинать понемногу деньги

сберегать, потому что на горизонте начало семейной жизни и рождение

В возрасте 45–59 лет большинство финанс ово разумных людей

сберегают очень активно, так к ак существенно возрастают (вместе с

квалификацией и опытом) заработки и осознаёт ся н еобходим ость иметь

финансовый резерв на старость, а также на случай болезни или для оплаты

высшего образования детей. В эт ом возрасте люди акт ивно вкладывают

деньги в различные финансовые инструм енты (деп озиты, ПИФы и т. п.),

После 60 лет доля сбережений в доходах обычн о начинает снижаться,

потому что возраст не п озволяет рабо тать так интенсивно, как пр ежде, и

заработки уменьша ются. В этом возрасте люди, как правило, сокращают сво и

вложения в р азличные финансовые инструменты и переводят их в форму,

удобную для текущего операт ивного использования (чаще всего это

В п енсионном возрасте люди практи чески уже ничего не сб ерегают, а

2. Формирование умения определять приоритеты н еобходимых поку пок

А теперь давайте попробуем смодели ровать практическую ситуацию

вашей будущей жизни (представьте себ я на месте героя Алексея, 25 лет) и:

1. Напишите на б умаге всё, что вы хотите (или что вам необходимо)

приобрести в ближайшие 5 лет. Это может быть покупка компьютера,

холодильника, автомобиля, драг оценностей, квартиры, выполне ние ремонт а,

Данная презентация поможет в наглядном сопровождении составления личного финансового плана и бюджета семиклассниками. Поможет учащимся научится определять приоритеты необходимых покупок, определять суммы для приобретения крупных покупок.

Семейный бюджет – это:

Виды доходов

Сумма в месяц

Сумма в год

Выигрыш в лотерею

Виды доходов

Сумма в месяц

Сумма в год

Выигрыш в лотерею

Виды доходов

Сумма в месяц

Коммунальные услуги, транспорт, расходы на лечение

Сумма в год

Виды доходов

Сумма в месяц

Сумма в год

Коммунальные услуги, транспорт, расходы на лечение

Годовой бюджет семьи

Годовой бюджет семьи

Сбережения – 183000 р

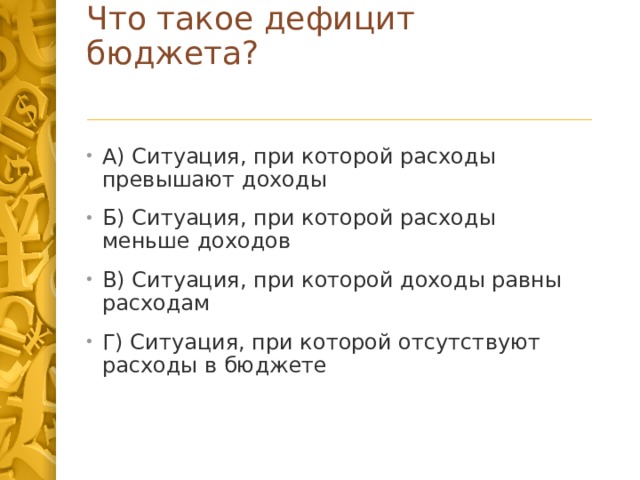

Что такое дефицит бюджета?

Почему нужно планировать семейный бюджет?

Концепция постоянного потребления на протяжении жизни

Потребление

Потребление

Инвестиции + доход

Работоспособный возраст

Пенсионный возраст

Изменения предпочтений человека на различных этапах жизненного цикла

С возрастом предпочтения человека меняются:

Изменение инвестиционной

Изменения в структуре

потребления

Изменения в индустрии отдыха

и развлечений

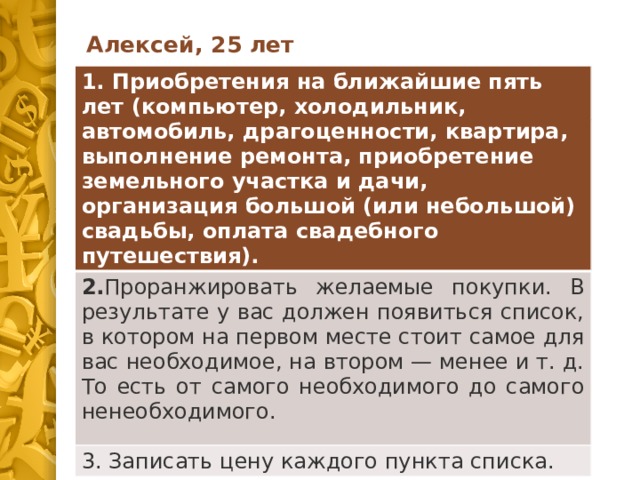

Алексей, 25 лет

1. Приобретения на ближайшие пять лет (компьютер, холодильник, автомобиль, драгоценности, квартира, выполнение ремонта, приобретение земельного участка и дачи, организация большой (или небольшой) свадьбы, оплата свадебного путешествия).

2. Проранжировать желаемые покупки. В результате у вас должен появиться список, в котором на первом месте стоит самое для вас необходимое, на втором — менее и т. д. То есть от самого необходимого до самого ненеобходимого.

Читайте также:

- Школа опойцева математический анализ

- Как понимал экзистенциализм проблему свободы и становления личности кратко

- Что дала островскому служба в совестном и коммерческом судах кратко

- Что такое диспут кратко

- Язык как объект языкознания кратко

Семейный бюджет – это:

- А) План доходов на год

- Б) Совокупность всех расходов семьи за длительный период

- В) Совокупность всех доходов семьи

- Г) Совокупный план доходов и расходов семьи

ДОХОДЫ

Виды доходов

Сумма в месяц

Зарплата отца

Сумма в год

100000р

Гонорар

Пенсия

200000р

12000р

Выигрыш в лотерею

Стипендия

5000р

2000р

Проект

Итого

40000р

ДОХОДЫ

Виды доходов

Сумма в месяц

Зарплата отца

Сумма в год

100000

Гонорар

1200000

Пенсия

Выигрыш в лотерею

12000

200000

144000

Стипендия

5000

2000

Проект

24000

Итого

40000

1613000

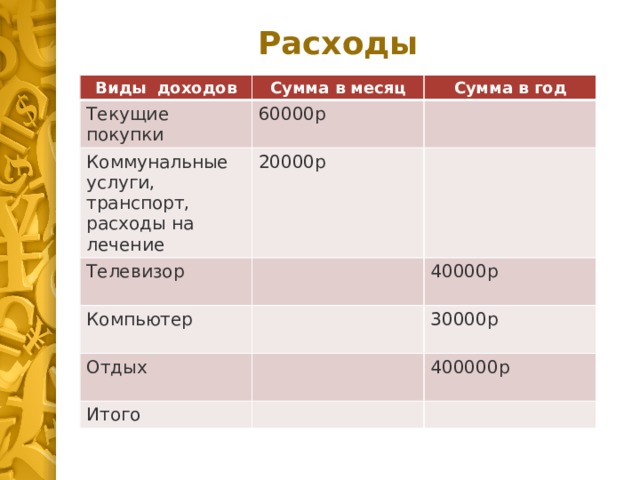

Расходы

Виды доходов

Сумма в месяц

Текущие покупки

Коммунальные услуги, транспорт, расходы на лечение

Сумма в год

60000р

Телевизор

20000р

Компьютер

40000р

Отдых

30000р

Итого

400000р

Расходы

Виды доходов

Сумма в месяц

Текущие покупки

Сумма в год

60000р

Коммунальные услуги, транспорт, расходы на лечение

Телевизор

720000р

20000р

Компьютер

240000р

40000р

Отдых

30000р

Итого

400000р

1430000

Годовой бюджет семьи

Доходы

Расходы

1613000р

1430000

Сбережения

Годовой бюджет семьи

Доходы

Расходы

1613000р

1430000

Сбережения – 183000 р

Что такое дефицит бюджета?

- А) Ситуация, при которой расходы превышают доходы

- Б) Ситуация, при которой расходы меньше доходов

- В) Ситуация, при которой доходы равны расходам

- Г) Ситуация, при которой отсутствуют расходы в бюджете

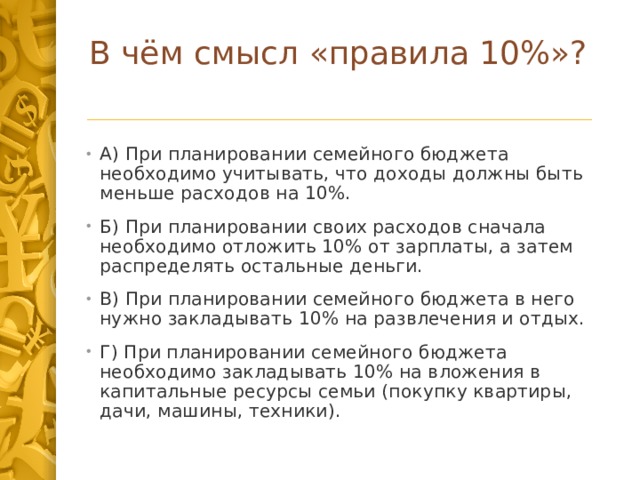

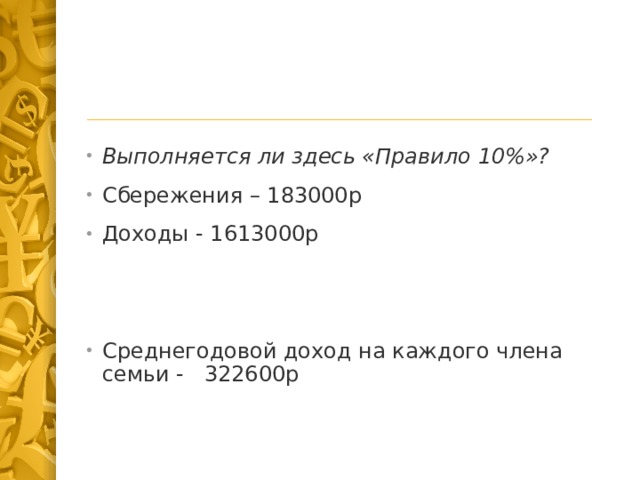

В чём смысл «правила 10%»?

- А) При планировании семейного бюджета необходимо учитывать, что доходы должны быть меньше расходов на 10%.

- Б) При планировании своих расходов сначала необходимо отложить 10% от зарплаты, а затем распределять остальные деньги.

- В) При планировании семейного бюджета в него нужно закладывать 10% на развлечения и отдых.

- Г) При планировании семейного бюджета необходимо закладывать 10% на вложения в капитальные ресурсы семьи (покупку квартиры, дачи, машины, техники).

- Выполняется ли здесь «Правило 10%»?

- Сбережения – 183000р

- Доходы – 1613000р

- Среднегодовой доход на каждого члена семьи – 322600р

Почему нужно планировать семейный бюджет?

Вывод:

- Ничего предосудительного в том, чтобы скрупулёзно подсчитывать деньги и тщательно планировать бюджет, нет. Напротив, для того чтобы жить по средствам необходимо заниматься семейной экономикой.

Концепция постоянного потребления на протяжении жизни

Доход

Сбережения

Потребление

Потребление

Инвестиции + доход

Накопления

Работоспособный возраст

Пенсионный возраст

Изменения предпочтений человека на различных этапах жизненного цикла

С возрастом предпочтения человека меняются:

Изменение инвестиционной

стратегии

Изменения в структуре

потребления

Изменения в индустрии отдыха

и развлечений

Алексей, 25 лет

1. Приобретения на ближайшие пять лет (компьютер, холодильник, автомобиль, драгоценности, квартира, выполнение ремонта, приобретение земельного участка и дачи, организация большой (или небольшой) свадьбы, оплата свадебного путешествия).

2. Проранжировать желаемые покупки. В результате у вас должен появиться список, в котором на первом месте стоит самое для вас необходимое, на втором — менее и т. д. То есть от самого необходимого до самого ненеобходимого.

3. Записать цену каждого пункта списка.

цена

компьютер

холодильник

автомобиль

драгоценности

квартира

выполнение ремонта

земельный участок и дача

организация большой (или небольшой) свадьбы

оплата свадебного путешествия

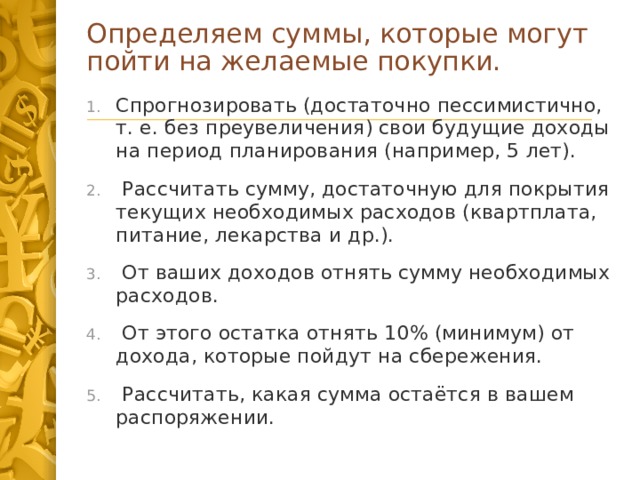

Определяем суммы, которые могут пойти на желаемые покупки.

- Спрогнозировать (достаточно пессимистично, т. е. без преувеличения) свои будущие доходы на период планирования (например, 5 лет).

- Рассчитать сумму, достаточную для покрытия текущих необходимых расходов (квартплата, питание, лекарства и др.).

- От ваших доходов отнять сумму необходимых расходов.

- От этого остатка отнять 10% (минимум) от дохода, которые пойдут на сбережения.

- Рассчитать, какая сумма остаётся в вашем распоряжении.

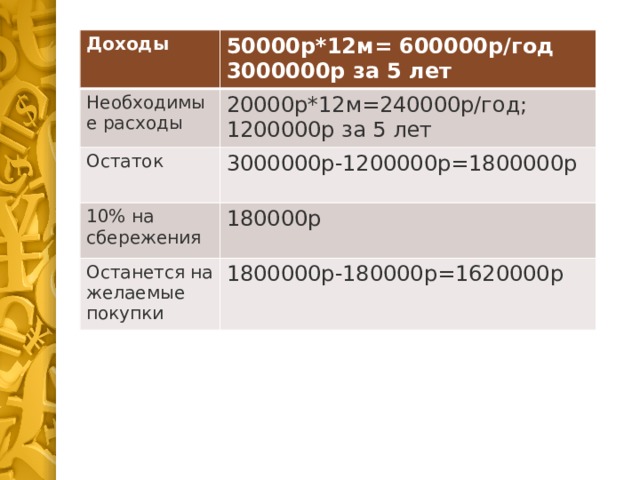

Доходы

50000р в месяц

Необходимые расходы

20000р в месяц

Остаток

10% на сбережения

Останется на желаемые покупки

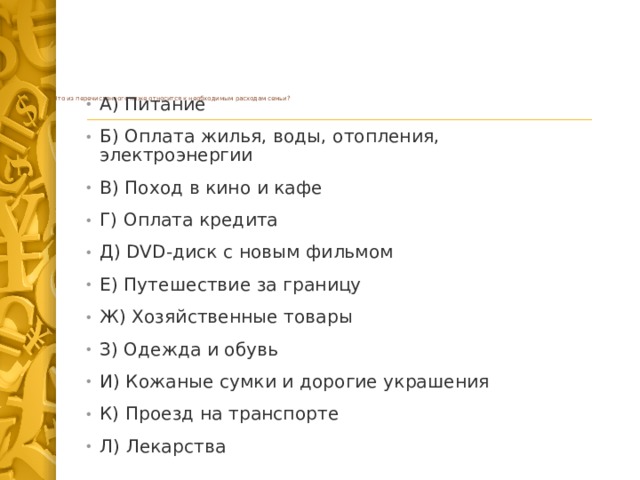

Что из перечисленного ниже относится к необходимым расходам семьи?

- А) Питание

- Б) Оплата жилья, воды, отопления, электроэнергии

- В) Поход в кино и кафе

- Г) Оплата кредита

- Д) DVD-диск с новым фильмом

- Е) Путешествие за границу

- Ж) Хозяйственные товары

- З) Одежда и обувь

- И) Кожаные сумки и дорогие украшения

- К) Проезд на транспорте

- Л) Лекарства

Доходы

50000р*12м= 600000р/год

Необходимые расходы

3000000р за 5 лет

20000р*12м=240000р/год;

Остаток

1200000р за 5 лет

3000000р-1200000р=1800000р

10% на сбережения

180000р

Останется на желаемые покупки

1800000р-180000р=1620000р

Домашнее задание

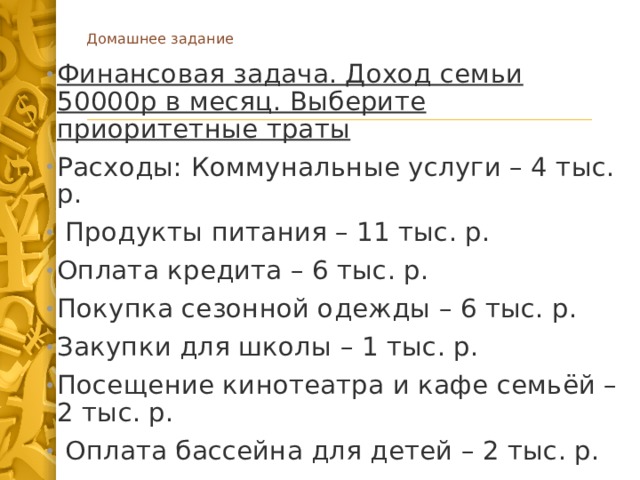

- Финансовая задача. Доход семьи 50000р в месяц. Выберите приоритетные траты

- Расходы: Коммунальные услуги – 4 тыс. р.

- Продукты питания – 11 тыс. р.

- Оплата кредита – 6 тыс. р.

- Покупка сезонной одежды – 6 тыс. р.

- Закупки для школы – 1 тыс. р.

- Посещение кинотеатра и кафе семьёй – 2 тыс. р.

- Оплата бассейна для детей – 2 тыс. р.

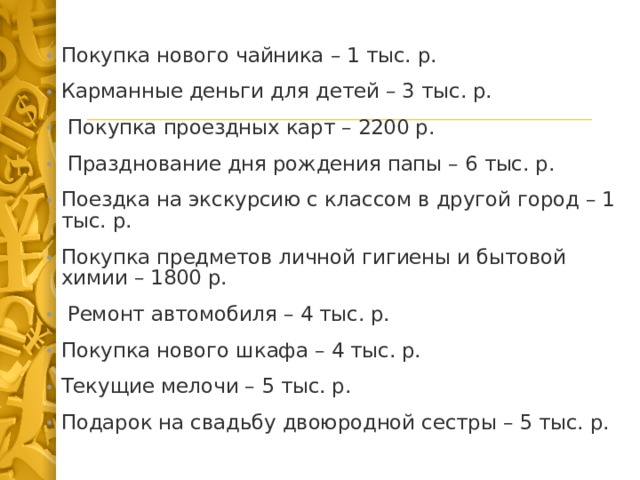

- Покупка нового чайника – 1 тыс. р.

- Карманные деньги для детей – 3 тыс. р.

- Покупка проездных карт – 2200 р.

- Празднование дня рождения папы – 6 тыс. р.

- Поездка на экскурсию с классом в другой город – 1 тыс. р.

- Покупка предметов личной гигиены и бытовой химии – 1800 р.

- Ремонт автомобиля – 4 тыс. р.

- Покупка нового шкафа – 4 тыс. р.

- Текущие мелочи – 5 тыс. р.

- Подарок на свадьбу двоюродной сестры – 5 тыс. р.

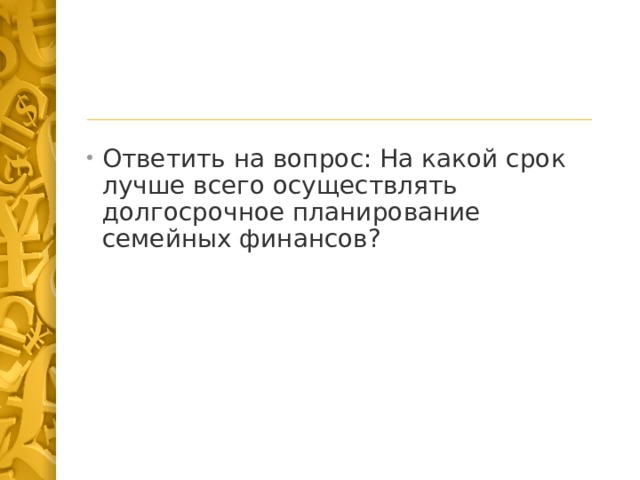

- Ответить на вопрос: На какой срок лучше всего осуществлять долгосрочное планирование семейных финансов?

Спасибо за внимание!

Существует два пути управления семейным бюджетом: «Деньги управляют мной» и «Я управляю деньгами». Второй путь значительно труднее, он требует чёткого планирования и учёта доходов и расходов.

Бюджет семьи — это план расходов и доходов семьи.

Каждая семья должна уметь планировать свои доходы и расходы.

Планирование бюджета семьи начинается с определения целей.

Финансовые цели принято разделять на стратегические и тактические в зависимости от времени, которое требуется на их достижение.

Пример:

стратегической финансовой целью семьи может служить покупка дома, квартиры, машины.

Тактической финансовой целью семьи может служить покупка бытовой техники, велосипеда, компьютера, смартфона и т. п.

Бюджет необходимо планировать как на короткий, так и на длительный срок, то есть у семьи должен быть и краткосрочный (на месяц, два, три, год), и долгосрочный (на (5)–(10) лет) финансовый план.

В самом простом виде финансовый план семьи можно представить в виде таблицы, состоящей из двух колонок:

- в первую колонку вносят все доходы семьи (заработная плата, социальные пособия, стипендия, доход от сдачи квартиры в аренду, доход от предпринимательской деятельности и т. д.).

- Во вторую колонку вносят расходы семьи, причём сначала — обязательные расходы, то есть те расходы, без которых обойтись нельзя: на питание, на оплату жилья, услуг ЖКХ, услуг связи, на одежду, на транспорт.

В конце каждой колонки необходимо подвести итог: общую сумму доходов и общую сумму обязательных расходов семьи.

Обрати внимание!

Если сумма расходов меньше, чем сумма доходов, то оставшуюся сумму можно направить на сбережения или на то, чтобы накопить деньги на крупную покупку, или израсходовать её на нужды, которые не являются обязательными, например, на досуг.

Финансовый план семьи, составленный на несколько лет, должен пересматриваться, в него нужно вносить изменения.

Причиной необходимости внесения корректировок являются возможные незапланированные изменения как в доходах (например, повышение заработной платы в связи с переходом на новую работу), так и в расходах семьи (например, в связи с рождением ребёнка).

В случае, если изменения значительны, может возникнуть необходимость в разработке нового финансового плана.

Если подходить к финансовому планированию обдуманно, составлять финансовый план всей семьёй, заложить в него формирование денежного ресурса безопасности, не отклоняться от плана и не совершать незапланированные покупки, то это позволит обеспечить семье финансовую стабильность.

Дефицит и профицит семейного бюджета

Главное правило любого бюджета — это равенство доходной и расходной частей.

Если величина доходов больше, чем величина расходов, то бюджет сформирован с профицитом.

Если величина доходов меньше, чем величина расходов, то бюджет сформирован с дефицитом.

Дефицит бюджета приводит к накоплению долгов.

Профицит бюджета позволяет формировать сбережения.

Финансовое планирование включает в себя установление соотношения между активами и пассивами семьи.

Не реже, чем один раз в год, необходимо сопоставлять активы и пассивы (сравнивать, составлять баланс).

Пассивы — это все долговые обязательства семьи: кредиты, долги, обязательные выплаты, например, квартплата и т. д.

Активы — это всё, чем владеет семья: дом, квартира, депозит в банке, машина и т. д.

Активы подразделяются на потребительские и инвестиционные.

Потребительские активы — это активы, которые нацелены на поддержание уровня жизни (машина, телевизор, мебель и т. д.), они не приносят дохода и требуют расходов на их содержание.

Пример:

автомобиль требует бензина, ремонта, телевизор расходует электричество.

Потребительские активы необходимы в повседневной жизни и быстро теряют свою стоимость. Новый автомобиль, выезжая из салона, уже теряет до (10) % своей стоимости, а через год — (20) %.

Инвестиционные активы — это активы, которые нацелены на получение прибыли и дохода за счёт роста своей стоимости во времени.

Пример:

к таким активам относятся драгоценности, художественные произведения, ликвидные ценные бумаги, недвижимость, иностранная валюта, депозиты в банках, паи в паевых инвестиционных фондах.

Некоторые активы могут обладать и потребительскими, и инвестиционными свойствами, например, квартира, в которой семья живёт, но которую может продать для получения дохода.

Активы обладают тремя основными характеристиками:

- доходностью;

- ликвидностью;

- надёжностью.

Доходность в общем виде следует рассматривать как способность изменять свою стоимость во времени.

Доходность зависит от ликвидности и надёжности. Менее ликвидные и более рискованные активы должны приносить большой доход, иначе их не будут покупать.

Ликвидность — это способность актива быть быстро проданным и обращённым в наличные деньги.

Самый ликвидный актив — это наличные деньги. Ликвидны и банковские вклады, поскольку банк обязан вернуть его по первому требованию, но на это требуется время.

Пример:

автомобиль или квартира менее ликвидны, поскольку для их продажи может потребоваться довольно много времени.

Надёжность актива — это его способность противостоять рискам; чем надёжнее актив, тем меньше риск, но и меньше доходность.

Надёжность любого актива меняется во времени и зависит от фазы экономического развития.

Обрати внимание!

На подъёме экономики надёжных активов много, при падении — мало, а в кризис — практически нет.

Пример:

в кризис даже самые надёжные активы приобретают низкую надёжность.

Просто Димон

Мастер

(1703)

12 лет назад

План составления семейного бюджета ничем не отличается от составления внутреннего бухгалтерского плана небольшого индивидуального предприятия.

Первое: Определяются две основные статьи.

Статья – Доход ( она короткая, очевидная и самая простая. )

Статья – Расход ( здесь немного сложнее)

Ее мы делим на категорийность.

1. Жизненно необходимые расходы ( оплата комунальных услуг, эл. энергии, аренда жилья, питание семьи)

2. Стабилизационный фонд ( непрекосновенный запас) . С учетом инфляции его необходимо пополнять постоянно. Он нужен для возможных затрат при непредвиденных обстоятельствах. (оплата лечения членов семьи, прочие форс-мажерные обстоятельства.

3. Резервный фонд. Согласованные накопления для приобретения дорогостоящих предметов быта. (быт. техника, одежда, транспорт. )

4. Прочие расходы. ( Свободные расходы) Самое приятное. (походы в кафе, кино, театры, и т. д. )

А самое главное. Первоночально необходимо определится, кто будет вести учет расхода средств. Если этим будут заниматься все, кому не лень. Будет просто бардак. Анархия не всегда мать порядка.

Светлана Пустильник

Профи

(975)

12 лет назад

Набери в поисковике Семейный бюджет, найдешь кучу информации, причем достаточно интересной и полезной. Рекомендую не только для урока, но и для использования самому, подскажи родителям. Даже приведенных выше комментариев достаточно, что бы начать составлять план. Поэтому повторяться не буду.

Начни!

Удачи, с уважением, Светлана Николаевна

Юрий Голубятников

Ученик

(219)

5 лет назад

План.

1. понятие “бюджет”, “семейный бюджет”

2. Виды:

а) доходы семьи

б) расходы семьи

3. Функции семейного бюджета:

а) сбалансированное распределение финансов семьи

б) планирование крупных покупок

в) контроль за финансовым потоком

4. Основные доходы семьи:

а) заработная плата

в) доходы от собственности

в) социальные выплаты

г) дивиденды

д) процент от банковских вкладов

5. Семейный бюджет – основа грамотного и экономного распределения денежных средств граждан.