Что такое личностный капитал и как его сформировать

Вкладывайте в себя силы, время и деньги, пока не поздно.

Лавиния Лонд

Хозяйка авторского сайта о красоте и образе жизни Laviniablog.com и автор книги «Стиль большого города».

Что такое личностный капитал

Время и внимание — чрезвычайно ограниченные ресурсы, поэтому люди каждую минуту, сознательно или нет, выбирают из множества вариантов. Невозможно дружить со всеми, любить всех, платить всем высокую зарплату и снимать всех в голливудском кино.

Процесс калибровки идёт постоянно: одному человеку отдаётся предпочтение в ущерб другому и в профессиональных, и в романтических, и в социальных отношениях.

Люди оценивают друг друга по шкале совокупных достоинств, что в англоязычном мире называется identity capital.

Нарабатывая личностный капитал, вы наращиваете свою покупательную способность и возможность выбирать работодателей, романтических партнёров и друзей.

Из чего складывается личностный капитал

1. Образование

Один из самых тривиальных пунктов. Формальное образование — объективный критерий, который легко оценить. Всё как в стандартных анкетах: неполное среднее, среднее, высшее, учёная степень.

И при поиске работы, и в социальном плане играет большую роль престижность учебного заведения. Во многих странах большинство представителей крупного бизнеса, политики и даже мира искусств являются выпускниками двух-трёх учебных заведений. Поэтому часто имеет смысл получить второе высшее образование или магистерскую степень, выбрав лучший университет из возможных, не столько с целью получения новых знаний, сколько для правильной строки в резюме.

2. Профессиональная состоятельность

Тоже простой и объективный признак. Насколько далеко человек продвинулся в выбранной области, насколько сама область востребована в обществе и экономике, насколько тяжело в неё пробиться.

Усилия, потраченные на построение карьеры, всегда окупаются. Не стоит их экономить.

3. Финансовая состоятельность

Этот пункт не надо путать с профессиональным успехом. Высокий профессионализм часто, но далеко не всегда влечёт за собой большой доход, а деньги порой не заработаны, а получены из других источников, например от родителей.

Как бы то ни было, материальная обеспеченность добавляет немало баллов к общему личностному капиталу, но не стоит почти ничего в отрыве от всего остального.

Чем раньше человек начинает зарабатывать сам и ценить всё то, что можно купить за деньги, тем больше степеней свободы имеет в будущем. Но начать зарабатывать никогда не поздно. В мире много денег, и почему бы части из них не достаться вам?

4. Эрудиция и навыки

Качества, которые не тождественны образованию.

Эрудиция намного шире формального образования, даже гуманитарного и уж тем более технического. И это не набор разрозненных фактов в голове, не говорящая энциклопедия. Это организованный и натренированный мозг. Что в человеке может быть привлекательнее?

А навыки — это разные приятные умения: игра на музыкальных инструментах, спорт, особенно социальный, например теннис или футбол. Всё то, что может быть полезно или приятно окружающим, хотя и любой другой навык не будет лишним. Всё, что формирует всесторонне развитого человека.

И чтение, и спорт могут стать неотъемлемой частью жизни. Надо только сделать и то и другое привычкой.

5. Происхождение

Это родительская семья. Справедливо или нет, она имеет большое значение, особенно в юности, когда своего капитала ещё мало. Но и потом, на протяжении всей жизни, крепкая, хорошая, любящая семья — родители, братья и сёстры, бабушки и дедушки, тётушки и дядюшки — представляет огромную ценность.

Может показаться, что это вне личной власти: кому как повезло. Это так, если абсолютно все члены семьи умерли. Однако в отношениях с живыми ещё не всё потеряно.

6. Социальное положение и связи

Это социо-экономический статус, как называют его в поведенческой экономике. То общество, куда человек вхож, где он свой, где его оценивают как равного. Это друзья, их количество и качество. Это деловые и личные связи.

Сюда же относится брак. Партнёр может как добавлять, так и отнимать баллы. Да и просто его наличие имеет значение: пары, как правило, общаются с парами, а одинокой женщине гораздо тяжелее стать своей в любой компании, чем одинокому мужчине.

Если трезво оценивать реальность, мало что настолько же важно, как социальные связи.

7. Репутация

Предельно важный пункт в эпоху социальных сетей. Ваша профессиональная репутация известна немногим коллегам, а ваша личная репутация в наше время известна всем. Или может стать известна в два клика мышкой.

В интернете не существует анонимности, ничего не забывается и не удаляется.

Всё, что было выложено и написано, остаётся там навсегда и очень легко может быть найдено теми, кто поставит себе такую задачу. Эта проверка — первое, что делают потенциальные работодатели и будущие женихи и невесты. И друзья, и соседи, и враги, и конкуренты — все, кого вы хоть каплю интересуете.

Вот почему надо быть настолько осторожным с соцсетями: они дают беспрецедентную возможность быстро продемонстрировать свою ограниченность, грубость, невежество, склочность и прочие качества, не особо ценящиеся в социуме. И всё это останется там навсегда! Вы умрёте, а ваши необдуманные слова и ненужные откровения останутся жить в веках.

8. Внешний вид

Физическая привлекательность, красота — всё, что обычно ставят на первое место в личных отношениях и на последнее — в профессиональных. На деле это играет меньшую роль в любви, чем принято думать, и большую во всём остальном.

Внешность открывает многие двери и даёт значительную фору в начале любых отношений, но она гораздо шире, чем просто физическая красота. К ней относится и умение одеваться, и общий уровень здоровья и энергии, и всё то, что называется холёностью.

Помните, насколько ваша внешность влияет на отношение к вам во всех сферах жизни. Сделайте из себя лучшую из доступных версий.

Из всех этих характеристик и состоит личностный капитал. И почти все они в той или иной степени достижимы. А недоступные могут быть скомпенсированы остальными. Есть только один всесильный ограничитель — время.

В каком возрасте инвестиции в себя наиболее эффективны

Не получив своевременно образования, не сделав карьеры, не сформировав дружеские и социальные связи, не создав семью, сравняться с теми, кто всё это сделал своевременно, будет трудно.

Современная популярная идеология часто имеет прямо противоположный посыл: «Молодость бесконечна! Возможности неисчерпаемы! Все достойны всего самого лучшего! Поздно не бывает!» Это оптимистичное кредо очень утешительно. Но поздно бывает и, более того, неминуемо будет. И получать образование, и строить карьеру, и заводить семью, и рожать ребёнка в какой- то момент станет поздно.

Бесспорно, есть те, кто получил образование в 40 лет и всё равно успел стать выдающимся специалистом в выбранной области. Есть женщины, родившие ребёнка после 45 лет, а есть и после 50! Исключения найдутся всегда, но ориентироваться на них, пожалуй, неразумно.

Почти все судьбоносные решения в жизни принимаются до 35 лет. С юности навыки, знания, умения и связи набираются и инвестируются. Через какое-то время образуется капитал, который работает сам по себе.

Возраст до 35 лет — самый важный. Это окно возможностей, которое никогда больше не повторится, и использовать его надо максимально эффективно.

Когда критическая масса личностного капитала уже набрана, наступает время основных инвестиций. Ницше говорил: «Каждый наш поступок продолжает создавать нас самих». Управление своим капиталом — это проект длиною в жизнь. И если в юности возврат инвестиций вполне материален (дипломы, резюме, окружение и материальные ценности), то дальше отдача становится всё более неосязаемой. Появляется ощущение мастерства, виртуозности и компетентности. Набранные знания и умения интегрируются и становятся частью личности.

Появляется чувство не зря потраченного времени. Наверное, одно из самых приятных ощущений на свете.

Все больше людей обращается к нам за разработкой личного финансового плана, чтобы узнать, как оптимизировать свои расходы и накопить на крупные покупки.

Личный план нужен не для того, чтобы бесконечно экономить, а для того, чтобы получить больше при равных возможностях, то есть за те же деньги.

Грамотный финансовый план поможет купить квартиру, новый автомобиль, поехать в путешествие мечты, оплатить престижное образование ребенку и жить на пассивный доход.

С чего начать?

Первым шагом будет формулирование вашего желания в формате конкретной цели. Например, в вашей семье появился малыш и вы хотите купить квартиру с большей площадью с отдельной комнатой для ребенка? Как сформулировать цель? Ответить на вопросы: что, сколько и когда?

- Обсудите самые важные характеристики вашей будущей квартиры: сколько комнат должно быть, какой площади, в каком районе. Какой должна быть инфраструктура района: близость детского сада, школы, магазинов, удобные транспортные развязки и так далее.

- Изучите предложения на рынке и выберите подходящие варианты (их может быть несколько).

- Оцените стоимость квартиры. И сколько денег у вас уже есть для покупки квартиры. И какие предложения есть у банков по ипотеке?

- Допустим, что у вас уже есть половина стоимости, и вам необходимо еще 6 млн. руб. через год.

Получаем конкретную цель: в 2021 году купить квартиру стоимостью 12 млн. руб.

По такому алгоритму нужно перевести все мечты в цели.

Определяем приоритетность целей

Как только мы понимаем важность плана, хочется учесть все цели сразу. Это и долгожданная поездка в отпуск, и покупка новой машины, и капитал для оплаты образования ребенка, и капитал для жизни на пассивный доход.

Когда оцените свои финансовые возможности и расставите приоритеты, может выясниться, что отпуск лучше запланировать на осень, когда цены на путевки станут ниже, а покупка новой машины может подождать пару лет.

Да и пока ребенок подрастает, покупку квартиры можно отложить на пару-тройку лет, чтобы не переплачивать по ипотечному кредиту либо вовсе не брать его.

Итогом этой работы будет качественный список приоритетных целей со стоимостью и сроками.

Анализируем семейный бюджет

- Посчитайте свои доходы (как регулярные, так и разовые) и расходы, определите, сколько денег вы можете откладывать на регулярной основе.

- Рассчитайте, сколько необходимо откладывать, чтобы накопить на цель к заданному сроку. Самый простой способ – это разделить сумму, которую нужно накопить, на количество месяцев до заданного срока. Для простоты и удобства расчетов воспользуйтесь финансовым калькулятором.

- Сравните свои возможности и полученную расчетную цифру. Это наглядный способ оценки, хватает ли вам денег.

Например, на отпуск вы хотите потратить 180 тыс. руб. через 6 месяцев, значит нужно ежемесячно откладывать 30 тыс. Машину вы хотите купить за 1,5 млн. руб. через 5 лет, а это дополнительные 25 тыс. руб. в месяц.

Так поступаем с каждой целью.

Денег не хватает – ищем способы финансирования целей

Может получиться так, что свободных средств не достаточно для достижения всех важных целей. Тогда нужно увеличивать доходы и/или оптимизировать расходы.

Увеличение доходов целиком зависит от вас (сверхурочная работа, доп. заработки, переход на работу с высоким уровнем дохода и т.д.), а по второму сценарию – попробуйте найти скрытые резервы.

Проанализируйте доли наиболее весомых статей расходов в общем объеме затрат на предмет возможного снижения.

Возможно, стоит отказаться от вредных привычек (сигареты, алкоголь и т.д.) или, например, отказаться от импульсных покупок на распродажах или от незапланированных трат на излишества.

Так, если “вредная привычка” вам обходится в 280 рублей в день, то отказ от нее сэкономит минимум 102 тыс. в год.

Эти средства как раз пойдут на инвестирование. Делать это нужно не по остаточному принципу (то есть, инвестируя то, что останется после оплаты регулярных расходов), а сразу выделяя средства, предназначенные на инвестиции из общей суммы ежемесячной заработной платы, в идеале – автоматизировать процесс (например, дать распоряжение своему банку на ежемесячное списание части средств с зарплатного счета на депозитный счет).

Второй вариант – привлечение кредитных средств. Например, ипотечного кредита для покупки квартиры. При принятии решения о кредите важно оценить все условия ипотеки: процент, сроки, возможность досрочного погашения, страховки и т.д. и не перегружать семейный бюджет.

На оплату кредита не должно уходить более 25% дохода семьи.

Потребительские кредиты обходите стороной. Это один из самых дорогих кредитов, его привлечение, как правило, не оправдано.

Как только у вас будут все цифры – скорректируйте план с учетом увеличения доходов, оптимизации расходов и возможного кредита.

Инвестируйте!

Цели поставлены, деньги посчитаны и копятся. По мере движения к целям заставьте деньги работать эффективнее – инвестируйте на срок до вашей цели! Это позволит не только сохранить капитал не теряя из-за инфляции, но и преумножить его.

Фондовый рынок предлагает огромный выбор возможностей – как для консервативного инвестора, так и для более рискового. Выбирайте, ориентируясь на риски, доходность и сроки.

Например, когда до пенсии три года, лучше выбирать консервативные стратегии, так как рисковать уже накопленными деньгами нельзя – времени для выхода из убытков нет. Банковские вклады, краткосрочные высоконадежные облигации, консервативные фонды будут лучшим выбором.

Ну а если у вас в запасе 15-20 лет, можно выбрать более агрессивные стратегии, чтобы в перспективе получить больший доход.

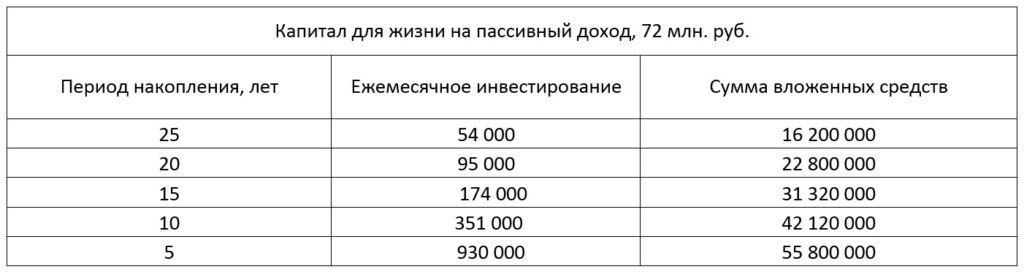

Важно: чем раньше вы начнете инвестировать и чем больший срок до достижения поставленной вами цели, тем дешевле для вас достижение этой цели. Посмотрите на расчеты ниже.

Если вы хотите сформировать капитал в размере 72 млн. руб. и у вас в запасе есть 25 лет, то ежемесячно вам нужно будет инвестировать 54 тыс. руб. Если же отложить принятие решения на поздний срок, то финансовых усилий нужно будет приложить в разы больше.

Промедление стоит дорого.

Инвестиции будут приносить дополнительный доход – его тоже нужно будет учесть в вашем финансовом плане.

Подведем итог

- Сформулируйте цели: сколько и когда.

- Расставьте приоритеты по степени важности каждой цели. Используйте шкалу: важно (достигнуть точно в срок, например, пенсионный капитал), желательно (сроки и суммы можно менять. Например, покупка новой машины), не столь важно и можно отказаться (покупка очередного новомодного дорогого гаджета).

- Ведите учет доходов и расходов как минимум 3-4 месяца для понимания финансовых потоков: куда уходят деньги, сколько свободных средств у вас есть.

- Рассчитайте несколько сценариев достижения целей. Здесь важен принцип осмотрительности: не завышать доходы и не занижать расходы. Выберите оптимальный вариант плана.

- Действуйте! Ведь завтрашние цели оплачиваются сегодня.

И не забывайте ежегодно пересматривать ваш личный финансовый план на предмет достижения целей, особенно при изменений финансовой ситуации семьи.

Мой опыт показывает, что семьи, у которых есть личный финансовый план, достигают своих целей гораздо быстрее, чем это было запланировано.

Как сохранить и приумножить свои деньги, когда вокруг — трейдинг, скальпинг, «крипта» и ставки на спорт? Правила, которые помогут не подорваться на минном финансовом поле.

Я инвестирую более десяти лет и суммарно потратил на это более 5 млн долларов. Отмечу, что я не профессиональный инвестор, не занимаюсь трейдингом, не вкладываюсь в «крипту». Сегодня можно сказать, что я большой консерватор. Несмотря на это, я ошибался и терял огромные суммы, а мои вложения не всегда были удачными.

Этот опыт позволил мне создать свод правил. Чтобы инвесторы могли отличить удачные вложения от заведомо проигрышных и сохранить свои деньги, делюсь этим сводом с вами.

Правило № 1. Вкладывайтесь в то, что понимаете

В этом я согласен с Уорреном Баффетом, инвестором № 1. Я не вкладываю в проекты, которых не понимаю, и не занимаюсь тем, в чем заведомо слаб.

Например:

- криптовалюта: сегодня эти монеты ничего не стоят, и их слишком много — никто не знает, что «выстрелит» и когда;

- трейдинг: полноценная работа, которой я не готов заниматься;

- скальпинг (совершение большого количества сделок в течение дня и закрытие при небольшой прибыли): невысокая доходность, кропотливый способ торговли.

Мой портфель на 90% состоит из консервативных инвестиций, но на 10% я развлекаюсь по полной: инвестирую в акции недооцененных компаний, IPO или развивающиеся стартапы.

Правило № 2. Не отдавайте деньги компаниям, в которые не верите

Биржа не казино, где вы можете рандомно поставить на «черное» или «красное». Я не вложусь в компании, в которые не верю и чья деятельность противоречит моим убеждениям.

Я вложусь в Apple, Google и «Яндекс», потому что люблю их продукты. Я не вложусь в Coca Cola и McDonald’s, потому что их продукты приводят к ожирению и портят людям здоровье. Мне не все равно, на чем заработать.

Правило № 3. Помните, что ваш капитал — это деньги, которые вы никогда не потратите

Когда я вкладываю деньги, то знаю: ни я, ни мои дети можем никогда их не увидеть. Это и есть капитал — деньги, которые вы никогда не потратите.

Будьте готовы вложиться и забыть об этих деньгах: от 10—15 лет до оставшегося горизонта жизни.

Правило № 4. Не пытайтесь переиграть мошенников

Успех «МММ» и «Финико» — это игра на алчности. Многие вкладчики, которые брали кредиты и несли туда последние деньги, прекрасно знали о том, что это пирамида. Они грезили тем, что вложат деньги, а потом быстро «отскочат» и зафиксируют прибыль, но в итоге остались ни с чем.

Наше желание ничего не делать и получать пассивный доход обеспечивает процветание пирамид. Просто не лезьте туда.

Правило № 5. Думайте, кому доверять свои деньги

Запомните: 99% брокеров сами не знают, что делают. У них нет инсайдов, ценной информации или третьего глаза. Портфель, собранный обезьяной, может превзойти портфель, собранный финансистами, — так, в мире инвестиций случайность может обыграть аналитику.

Многие это понимают. Когда-то фирма с Уолл-стрит, которая занималась портфельным управлением, составляла прогнозы по акциям разных компаний, а затем отправляла их в эти компании. Где-то «выстреливало» – они повторяли схему снова и снова, пока не оставалось десять компаний, прогнозы по которым они всегда угадывали. Оставалось позвонить в эти компании и сказать:

— Слушайте, мы уже несколько лет с абсолютной точностью прогнозируем ваши результаты. Не хотите вложиться и доверить нам управление вашим капиталом?

Обычная арифметика.

Напоследок — серия наблюдений, которые помогут вам сохранить свои деньги.

- На покупку акций отдельной компании должна быть причина

Зачастую инвесторы вкладываются в компанию потому, что видят ее рост, но не понимают его причин. Имейте в виду: акции могут взлететь или упасть даже тогда, когда ничего не случилось.

- Истеричность — главный враг инвестора

На фоне обвалов фондового рынка, крахов и кризисов одни инвесторы скупают бумаги за бесценок, другие их продают. Что отличает первых от вторых? Холодный разум и свободный кэш!

Стоит признать, я нервничал, прежде чем заходить на рынок ценных бумаг. Поэтому играл в демоверсии, следил за ростом виртуальных акций и оценивал свое состояние, когда что-то шло не так. Это была хорошая тренировка: сегодня я никогда не продам акции, если они покажут отрицательный рост.

- Тот, кто приготовился к бою, наполовину его выиграл

Перед тем, как выходить на рынок ценных бумаг:

- Создайте «подушку безопасности» в размере шести зарплат.

- Застрахуйте себя и имущество.

- Откройте депозит в банке.

- Обучитесь финансовой грамотности и инвестированию.

- Определите сумму, потеря которой не станет катастрофой, и начните с нее инвестиции.

Хотите быть богатым сегодня, завтра или всегда? Будьте меркантильны, считайте деньги, но не бегите за сиюминутной выгодой. Изучайте рынок ценных бумаг и начните создавать капитал для себя, семьи и будущих поколений.

Мнение автора может не совпадать с мнением редакции

Откройте счет

в БКС Мир Инвестиций

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

С кредитами сложнее оценивать реальную финансовую ситуацию. Сколько у меня денег — 200 рублей? А банк пишет, что у меня 80 тысяч на кредитке. Это воспринимается как «спасательный круг», который на деле может оказаться неоправданно дорогим»

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.