Меня зовут Антон, и я продолжаю жить в экселе.

В прошлой статье я рассказал о своем опыте учета расходов и поделился ссылкой на гугл-таблицу, которую можно адаптировать под свой учет. Сейчас я переосмыслил эту таблицу, сделал ее более простой и удобной.

Расскажу, как пользоваться новой версией таблицы и настроить ее под себя.

Почему таблицу пришлось переделать

Чтобы пользоваться предыдущей версией таблицы и адаптировать ее под себя, требовалось хорошее знание экселя. А еще я переносил таблицу в гугл из обычной эксельки, поэтому были и банальные косяки форматирования. В итоге у многих читателей не получалось разобраться с таблицей: непонятно было, для чего нужны некоторые колонки.

Я проанализировал обратную связь читателей, за которую вам большое спасибо, и оптимизировал таблицы под людей с минимальным знанием экселя. Итак, разберемся, как пользоваться таблицей и настроить ее под себя.

Шаг 1

Копируем таблицу

Перейдите по ссылке ниже, и на вашем гугл-диске автоматически создастся копия таблицы для учета расходов. Чтобы воспользоваться таблицей, понадобится почта на gmail.com.

В этой копии удалены все демо-данные, а также спрятаны все технические колонки. Таблица полностью готова к использованию.

Если вы хотите посмотреть, как будет выглядеть таблица после нескольких месяцев учета, то по ссылке ниже доступна версия с демо-данными и всеми техническими колонками. Эта версия подходит пользователям с хорошим знанием экселя, которые для начала хотели бы разобраться, по какому принципу работает таблица.

Шаг 2

Вносим расходы

Самое важное и в то же время самое сложное в учете расходов — это начать вносить данные в таблицу и делать это регулярно.

Для внесения расходов мы будем использовать следующие листы в таблице:

- Повседневные. Это обычные повседневные регулярные расходы: на еду, супермаркеты, кафе, такси.

- Крупные. Сюда будем заносить расходы на нерегулярные крупные покупки. Например, на абонемент в спортзал, авиабилеты, дорогую одежду и т. д.

- Квартира. Учитываем расходы, связанные с квартирой: на ЖКХ, ипотечные платежи, ремонт.

Зачем разбивать учет расходов на несколько листов

Для анализа и оптимизации важно учитывать именно повседневные расходы. Они часто скрывают в себе мелкие траты, которые незаметны в течение дня, но в итоге из них складывается существенная статья расходов за месяц или более крупный период.

Крупные разовые траты могут сильно повлиять на всю картину, поэтому их мы ведем отдельно. Расходы на квартиру, например на ремонт, покупку мебели, досрочные платежи по ипотеке, также обычно имеют нерегулярный характер.

Повседневные расходы вносятся так:

- В колонке «Дата» указываем дату расхода. Рекомендую вносить записи последовательно, не перемешивая траты за разные дни. Чтобы быстро ввести текущую дату, нужно выделить ячейку и нажать Ctrl и «;».

- В колонке «Категория» выбираем подходящую категорию.

- В колонке «Стоимость» вводим сумму покупки.

- Если нужно, пишем комментарий для себя, чтобы помнить, на что потратились.

Аналогично можно вносить расходы на вкладках «Крупные» и «Квартира».

Что делать, если нет нужных категорий

В копии вашей таблицы уже есть преднастроенные категории, но их можно менять. Для этого нужно перейти на лист «Справочники». Там есть списки категорий для повседневных расходов, крупных расходов и расходов на квартиру.

Во-первых, можно заменить мои категории своими. Например, если вы не пьете алкоголь, такая категория вам не нужна. Вместо нее можно указать свою.

А еще можно добавлять новые категории в пустые строчки — просто напечатайте их названия внутри очерченной области справочника. Для повседневных расходов это колонка B, для расходов на квартиру — E, для крупных — G.

Лучше настроить все категории сразу, потому что если в дальнейшем вы захотите переименовать существующую категорию, то расходы, внесенные в колонку со старым названием, будут учитываться некорректно. Например, вы записывали расходы в категорию «Авто», а потом решили переименовать ее в «Автомобиль». Расходы из категории «Авто» в переименованную категорию не подтянутся.

Я советую создавать не больше 10 категорий повседневных расходов. Для групп расходов «Крупные» и «Квартира» — не больше 5—6 категорий. Чем больше категорий, тем сложнее разносить платежи, а наша цель — сделать учет расходов простым, чтобы он вошел в привычку.

Если у вас нет расходов, связанных с квартирой, можно использовать лист «Квартира» для учета другой группы расходов, например на автомобиль. Для удобства можно переименовать лист и заголовок справочника на вкладке «Справочники». Для справочника расходов на квартиру это ячейка E1.

По моему опыту для формирования более-менее устойчивой картины трат нужно регулярно вносить расходы хотя бы два-три месяца, а в идеале полгода. После этого можно приступать к анализу трат: для этого есть вкладки «Дашборд» и «Динамика».

АНАЛИТИКА

Что показывает вкладка «Дашборд»

Вкладка «Дашборд» — это графики, сводные таблицы и индикаторы, которые визуализируют ваши расходы и помогают их оптимизировать. Вкладка разбита на логические блоки, у каждого блока свои функции.

Первый блок — шапка. Вот что там происходит:

- Выводится последняя дата, когда вы вносили расходы, — это своего рода напоминание, чтобы не забывать делать это регулярно.

- Выводится средний расход на повседневные траты за текущий месяц. Этот индикатор рассчитывается автоматически после каждого ввода новых расходов.

- Устанавливается лимит повседневных расходов в день. Его нужно устанавливать самостоятельно в ячейке F6, а таблица проверяет, получается ли у вас его придерживаться.

- Если средний расход в день в этом месяце превышает установленный вами лимит, в заголовке шапки появится сообщение, что пора начать экономить. Если все в норме, выводится соответствующее сообщение.

- Выводится информация о расходах вообще за все время учета — по группам «Повседневные», «Крупные» и «Квартира».

Второй блок — это сводная таблица расходов в разбивке по месяцам. Она собирает информацию по расходам в каждом из месяцев. В колонке «В день» считается средний расход на повседневные траты за день.

По этой сводной таблице строится общий график расходов в месяц с разделением на повседневные, крупные и на квартиру. Если в каком-то месяце расходы сильно выбиваются на фоне остальных, сначала я смотрю, в какой из групп расходов произошло сильное отклонение, а потом уже перехожу на соответствующую вкладку и разбираюсь, почему так.

Третий блок — распределение повседневных расходов по дням недели. Таблица и диаграмма тут показывают, в какие дни недели сколько вы тратите. Еще в таблице рассчитывается доля повседневных расходов в будние дни и в выходные. Если за два выходных вы тратите столько же, сколько за пять будних дней, это тревожный звонок. Стоит посмотреть, на что именно уходит так много денег в выходные.

Для себя я вывел золотое правило: расходы в выходные не должны превышать 30% от всех расходов.

Четвертый блок — диаграмма повседневных расходов по категориям. Этот блок показывает, на какие повседневные расходы и сколько вы потратили за все время.

Тут все достаточно наглядно. Смотрите на график и анализируете, сколько денег сэкономили бы за все время, если бы вы:

- не покупали алкоголь;

- уменьшили расходы на транспорт на 30% (например, отказавшись от такси);

- отказались от походов в ресторан.

АНАЛИТИКА

Что происходит на вкладке «Динамика»

На вкладку «Динамика» есть смысл заходить, если накопилось достаточно данных для анализа. Например, если вы заносите расходы уже полгода-год. Графики на этой вкладке показывают, как менялись ваши расходы в динамике.

Первый график отражает динамику среднего расхода. Тут соль в том, что рассчитывается она за последние полгода: сумма всех ваших расходов за последние полгода, поделенная на 6.

Такой показатель более правилен с точки зрения анализа. Поясню. Например, обычно вы тратите 70 тысяч рублей в месяц, но хотите снизить расходы до 50 тысяч. В одном из месяцев вам удается потратить только 50 тысяч, и кажется, что цель достигнута. Но вполне вероятно, что повседневные расходы снизились разово: например, большую часть месяца вы провели в деревне, где не на что было тратить. А когда вернетесь в привычные условия, расходы снова будут 70 тысяч.

В этом случае полезно убедиться, что вы закрепили результат — продержались на заданном уровне расходов полгода. Например, если 5 месяцев вы тратили по 70 тысяч, а в последнем — 50, средний расход за полгода составит:

(70 000 × 5 + 50 000) / 6 = 66 666 рублей

Чтобы средний расход стал 50 тысяч рублей, вам необходимо удерживать текущий результат еще 5 месяцев подряд. Окно в шестом месяце я выбрал исходя из личного опыта, эта величина зашита в формулах таблицы.

Еще на графике есть светло-голубая линия тренда. Она показывает, в каком направлении движутся ваши траты, какова тенденция. Если из месяца в месяц траты увеличиваются, то линия тренда будет восходящей. Это сигнал, что пора бы начать оптимизацию расходов.

Следующая таблица — это сводная таблица повседневных расходов в разрезе по месяцам и категориям. Где тратите много — красненькое, где мало — зелененькое. Все просто и наглядно. Таблица сама увеличивается вправо по мере накопления информации.

Эта таблица удобна тем, что позволяет делать выборки в разрезе «месяц — категория». Например, вы видите: в апреле 2018 года были большие расходы на подарки. Надо разобраться, на что было потрачено столько денег. Выделите ячейку, находящуюся на пересечении нужного месяца «04.18» и категории «Подарки». Дважды кликните левой кнопкой мыши на ячейку — и на новом листе гугл-таблицы сформируется нужная выборка. Потом можно удалить эту страницу.

В итоге

- Определитесь с категориями расходов, в разрезе которых вы будете вести учет. Лучше настроить все категории до его начала.

- Установите лимит повседневных расходов в день на вкладке «Дашборд».

- Фиксируйте расходы на вкладках «Повседневные», «Крупные» и «Квартира».

- Изучайте получившуюся аналитику на вкладках «Дашборд» и «Динамика».

- Чтобы получить картину своих расходов, необходимо вести учет несколько месяцев — хотя бы два-три. Чтобы начать анализировать расходы в динамике, продержитесь полгода-год.

- Если вы столкнулись со сложностями или ошибками в гугл-таблице, опишите вашу проблему в комментарии к статье — я обязательно отвечу.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Здравствуйте, друзья!

Вот какие оправдания слышатся часто от людей в ответ на вопрос, почему они не ведут учет личных финансов: “Это пустая трата времени, потому что сколько получили, столько и израсходовали”, “Это скучно и отнимает много времени” и тому подобное. А самое главное, большинство считает, что эта информация им ничего не даст.

Но кто уже попробовал систематизировать свой бюджет, думает по-другому.

Но кто уже попробовал систематизировать свой бюджет, думает по-другому.

Простая таблица доходов и расходов, которую мы сегодня рассмотрим, не только поможет увидеть реальную картину ваших финансов, но также найти скрытые резервы и открыть новые возможности.

В статье мы постараемся развеять миф о том, что планирование и учет – это бесполезный и долгий процесс. Ежедневно такая работа занимает 1 – 2 минуты. Чуть больше в конце месяца, когда надо проанализировать итоги и наметить план на следующий период.

Многолетний опыт показывает, что пользы от таблицы несоизмеримо больше, чем затраченного на ее составление времени.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов мы рассматриваем как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеемся, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация?

Благодаря финансовому контролю многие семьи могут позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове.

Благодаря финансовому контролю многие семьи могут позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове.

У них нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на наш взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

В семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах.

Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

Например, в некоторых семьях всегда обсуждается покупка бытовой техники, мобильных гаджетов, предстоящий отпуск или расходы на образование детей и развлечения, ремонт в доме и пр.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаtv ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Принципы ведения таблицы

Есть несколько способов ведения таблицы по учету доходов и расходов:

Есть несколько способов ведения таблицы по учету доходов и расходов:

- в блокноте или тетради с помощью ручки и калькулятора;

- в электронных таблицах Excel или Google Таблицах;

- в компьютерных программах и мобильных приложениях для ведения домашнего бюджета.

Выбирайте любой, но соблюдайте главные принципы.

Тогда вы получите реальный домашний бюджет, который позволит правильно планировать и правильно распределять деньги.

А это уже путь к составлению полноценного личного финансового плана, в котором есть место для реализации краткосрочных и долгосрочных целей.

Принципы составления и ведения таблицы:

Принципы составления и ведения таблицы:

- Регулярность. Лучше всего ежедневно вносить все, что пришло и ушло из вашего семейного кошелька. Ни в коем случае не запоминайте. Забудете. Если расплачиваетесь банковскими картами, то в конце дня внесите суммы из истории операций. Если используете наличные, сохраняйте чеки или где-то в телефоне (например, в заметках) напишите расходы.

- Терпение. Первый месяц вам может быть тяжело и захочется все бросить. У многих так бываеи, и они, к сожалению, перестают вести таблицу. Делают это вручную, и просто не хватает терпения записывать в блокнот цифры, а потом их считать. Но можно подготовить для себя электронную таблицу и автоматизировала процесс. И ей пользоваться несколько лет. По времени занимает 1 – 2 минуты вечером. Чуть ниже мы дадим вам этот вариант для примера.

- Охват всех членов семьи. Это обязательное условие. Муж (жена), дети, бабушка (дедушка) и прочие домочадцы должны каждый день сообщать вам свои доходы и расходы. Лучше не позволять каждому вносить самостоятельно цифры в таблицу. Большая вероятность, что кто-то из них ошибется, и картина исказится. Наверное, для некоторых семей выполнение этого принципа окажется самым сложным. Придется поработать с каждым и выработать эту полезную привычку.

- Совместное обсуждение итогов и планов на следующий месяц. Это может быть очень увлекательно и реально объединять семью.

Этапы составления таблицы

Из принципов вытекают и основные этапы составления таблицы. Мы будем показывать на примере своей электронной версии домашней бухгалтерии, которая ведется в Google Таблицах. Но то же самое можно сделать вручную на бумаге, перечертив в тетрадь наш образец, или в Excel, создав аналогичную таблицу.

Простая схема ведения семейного бюджета выглядит так:

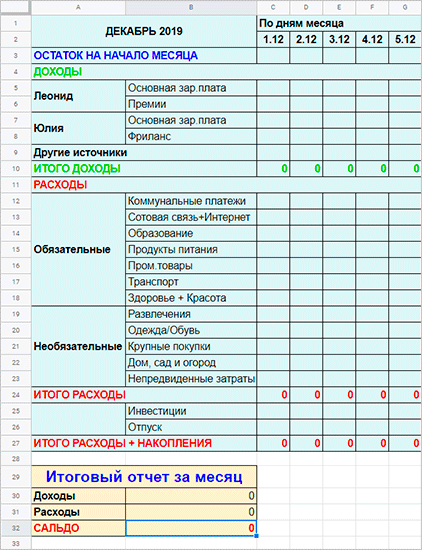

Этап 1. Подготовка.

Если вы впервые занялись бюджетированием, то первые 1 – 2 месяца (многим хватает и одного) доходы и расходы лучше разбить на каждый день. Можно уже на этом этапе сразу сформировать категории или сделать это на следующий месяц. Они у каждой семьи будут разные.

Например, в чьём-то варианте расходы делятся на:

Например, в чьём-то варианте расходы делятся на:

- обязательные (коммунальные платежи, сотовая связь + интернет, образование, продукты питания, промтовары, транспорт, здоровье + красота);

- необязательные (развлечения, одежда/обувь, крупные покупки, дом, сад и огород);

- непредвиденные затраты – 10 % от всех расходов.

Обязательно добавьте графу “На начало месяца”. Это то, что осталось в кошельке или на банковских картах. Эти деньги будут тратиться в первых числах месяца до получения очередных доходов.

Не забудьте про строки “Итого доходов” и “Итого расходов”. В самом конце считаете эти пункты. У кого-то получится “Экономия”, у кого-то “Перерасход”.

Не забудьте про строки “Итого доходов” и “Итого расходов”. В самом конце считаете эти пункты. У кого-то получится “Экономия”, у кого-то “Перерасход”.

Посмотрите фрагмент таблицы на каждый день месяца. Полный вариант можно скачать по ссылке. Чтобы она у вас не пропала, скачайте таблицу себе на Google Диск. Для этого в меню выберите “Файл” – “Создать копию”.

Меняйте статьи, убирайте ненужные и добавляйте свои категории. Обратите внимание на 0 в строках. Там заведены формулы.

Вносите цифры в ячейки доходов – в строке “Итого доходы” автоматически подсчитываются суммы.

То же самое и по расходам. Внизу дана отчетная таблица за месяц, где выводится итоговое сальдо.

Этап 2. Анализ после 1 – 2 месяцев ведения бюджета.

На этом этапе таблица меняется. Вы уже знаете свои основные статьи доходов и расходов, примерные суммы по каждой из них. Пришло время проанализировать результаты. Если в конце месяца получили экономию, с бюджетом все в порядке. Если идет перерасход, надо срочно искать причину и разрабатывать план по устранению дыр. Каждый сам решает, от каких трат можно отказаться совсем, что делать реже, где и как покупать дешевле и пр. Ваша задача при распределении денег не просто выйти в 0, когда Доходы = Расходы, но и получить заветную Экономию.

Этап 3. Корректировка.

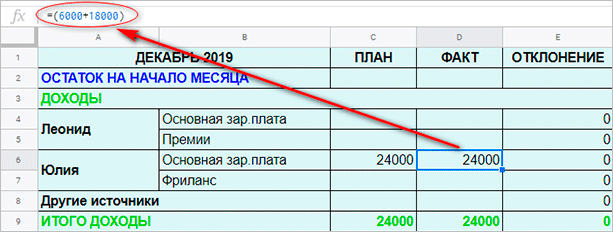

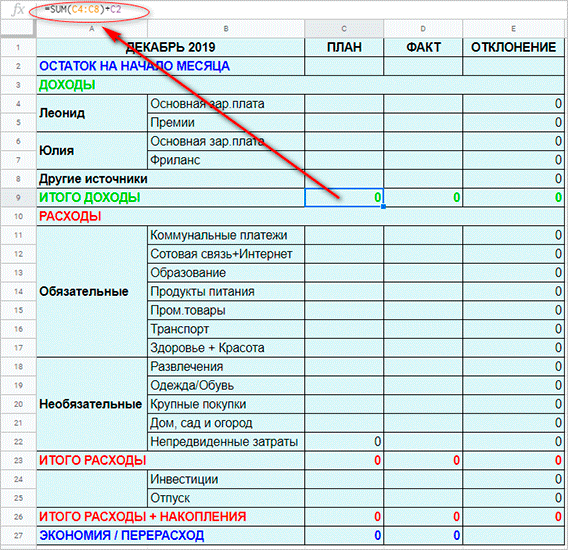

Таблицу на этом этапе мы сделали по-другому. Появились графы “План”, “Факт” и “Отклонение”.

Порядок заполнения такой:

Порядок заполнения такой:

- В начале месяца ввожу цифры в графу “Остаток на начало месяца”. Она должна быть равна сумме из ячейки “Экономия/Перерасход” по факту из предыдущего месяца или вашим наличным в кошельке, на банковской карте. Сумма идет одинаковая и по факту, и по плану.

- Потом заполняете колонку “План” на основе анализа данных за предыдущие периоды и ваших планов на этот месяц. Например, в ноябре вам надо было заплатить налог на имущество, поэтому вы заранее планируете эту сумму.

- В течение всего месяца идет заполнение колонки “Факт”. Каждый день в ячейку соответствующей статьи вы просто вводите нужные цифры. Чтобы они суммировались автоматически, надо представить их в виде формулы.

Например, по статье “Основная зар. плата” сначала мы получили аванс 6 000 руб., а потом основную сумму 18 000 руб.

Например, по статье “Основная зар. плата” сначала мы получили аванс 6 000 руб., а потом основную сумму 18 000 руб.

Тогда запись в ячейке D6 будет выглядеть так: = (6 000 + 18 000). Но в самой ячейке у вас сразу отобразится сумма 24 000.

Если вы получаете зарплату не 2 раза в месяц, а чаще, вы просто наводите мышкой на ячейку и в появившейся формуле в скобках продолжаете добавлять цифры. Сумма считается автоматически.

- Итоги по графам рассчитываются автоматически. Вы видите опять 0 в соответствующих ячейках. Если наведете на 0 мышкой, то появится формула.

Можно продолжать вести таблицу, расчерченную на каждый день, добавив колонки “План”, “Факт” и “Отклонение”. Мы дадим ссылки на оба варианта. Первый удобен тем, что к каждой цифре можно писать комментарий, нажав на соответствующую кнопку в меню.

Можно продолжать вести таблицу, расчерченную на каждый день, добавив колонки “План”, “Факт” и “Отклонение”. Мы дадим ссылки на оба варианта. Первый удобен тем, что к каждой цифре можно писать комментарий, нажав на соответствующую кнопку в меню.

- Образец таблицы учета на каждый день скачайте по этой ссылке.

- Более простой вариант здесь.

Этап 4. Продолжение ведения семейного бюджета.

На каждый месяц можно добавлять новый лист в таблицу.

Нажмите на “+” в левом нижнем углу. В конце года можно подвести итоги и заполнить отчетную годовую таблицу.

Продвинутые пользователи составляют диаграммы, рассчитывают в процентах долю каждой статьи в семейном бюджете.

Мы отдельно хотим остановиться на статье “Накопления”. Считаем, что каждая семья обязана ее иметь. Деньги на нее можно перечислять не в конце месяца, когда уже все истрачено, а с самого первого дохода в текущем периоде.

Вы сами должны определить, сколько вы будете переводить в накопления. Финансовые консультанты рекомендуют не менее 10 % от ежемесячных доходов. Главное, что это надо делать регулярно и до текущих трат.

Многие часто уверяют, что у них просто нет суммы, чтобы откладывать ее в накопления. А мы уверены, что есть. Представьте ситуацию, что в следующем месяце вам повысили плату за коммунальные услуги на 10 %. Вы не станете ее вносить? Станете и найдете где сэкономить, чтобы заплатить за квартиру. Так почему государству вы находите 10 %, а себе нет?

Если вам не понравились наши таблицы, то можете скачать готовые шаблоны из Excel или Google Документов. Мы воспользовались Google.

Если вам не понравились наши таблицы, то можете скачать готовые шаблоны из Excel или Google Документов. Мы воспользовались Google.

Выбрали вкладку “Файл” – “Создать” – “Создать документ по шаблону”. Нашли, например, “Месячный бюджет” и “Годовой семейный бюджет”.

Для домашнего пользования они хорошо подходят.

Можно под себя изменить названия статей, добавить или удалить категории. Итоги тоже подсчитываются автоматически.

Заключение

В заключение хотим попросить вас только об одном – начните учитывать свои доходы и расходы прямо сейчас. Пусть это будет 1 000 руб. в месяц. Уверяем, что это только начало. Потом вы поймете, что сможете откладывать и больше. А дальше в голове станут появляться идеи, как повысить свои доходы.

Если не сидеть на диване перед телевизором, то и у вас появится мышление инвестора и обеспеченного человека.

Всем искренне желаем удачи и финансовой независимости.

Содержание:

- Зачем контролировать семейный бюджет?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Облачная домашняя бухгалтерия «Экономка Онлайн»

- Видео на тему семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

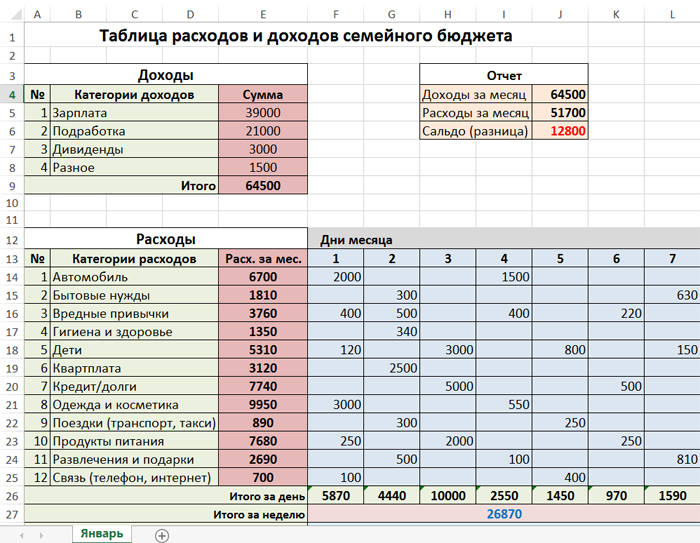

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

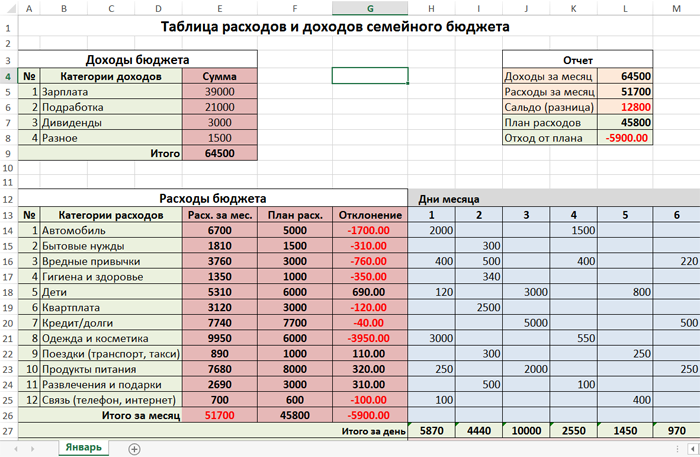

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

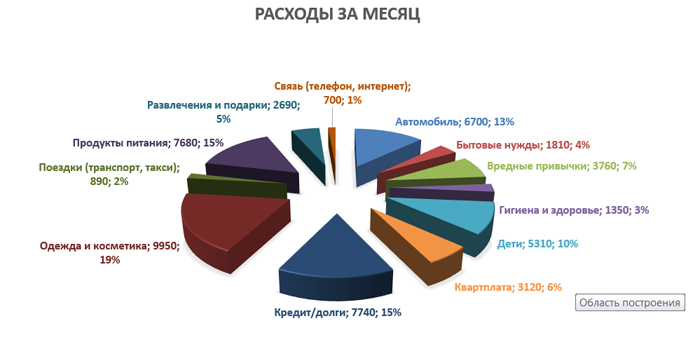

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

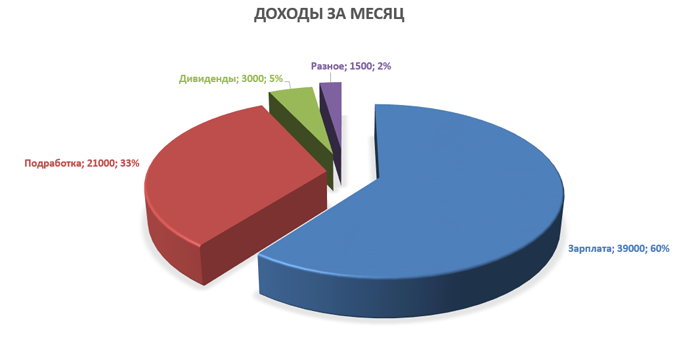

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

- Программы для домашней бухгалтерии

- Программы для ведения семейного бюджета

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

Ведение домашней бухгалтерии в программе «Экономка»

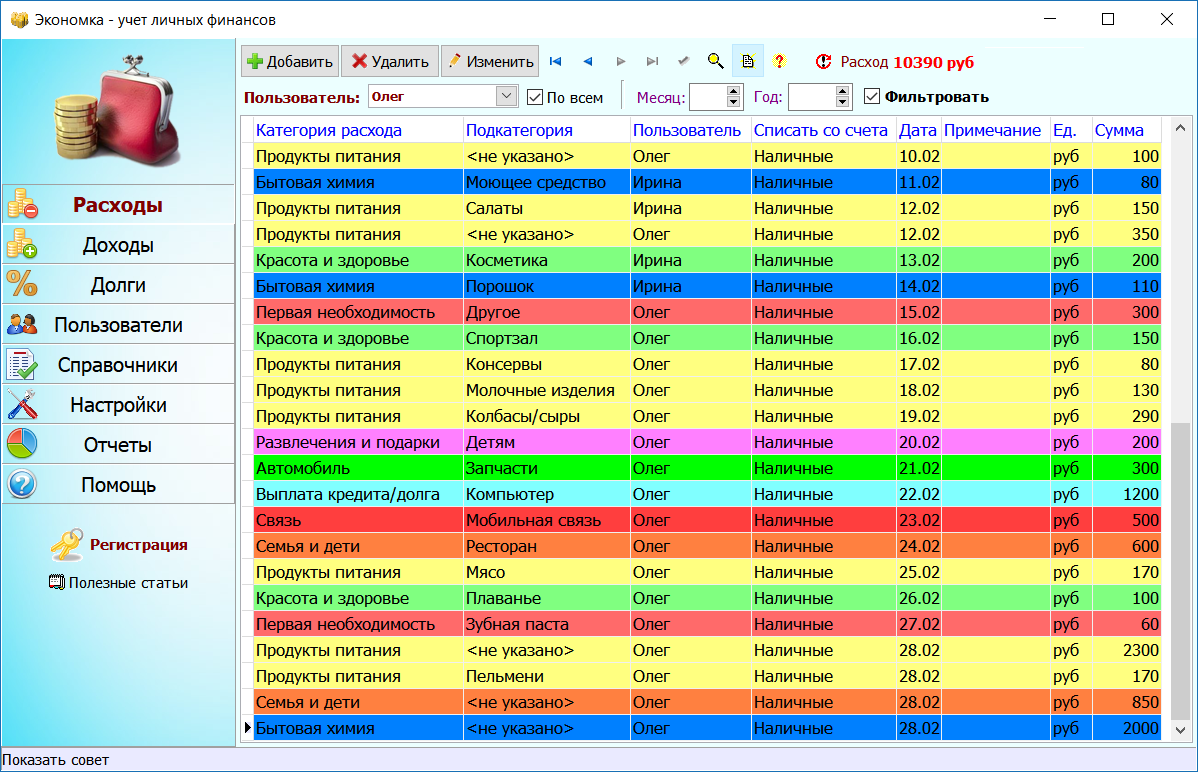

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

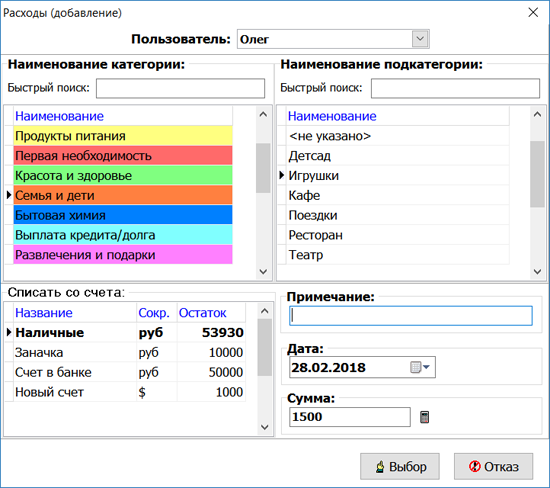

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

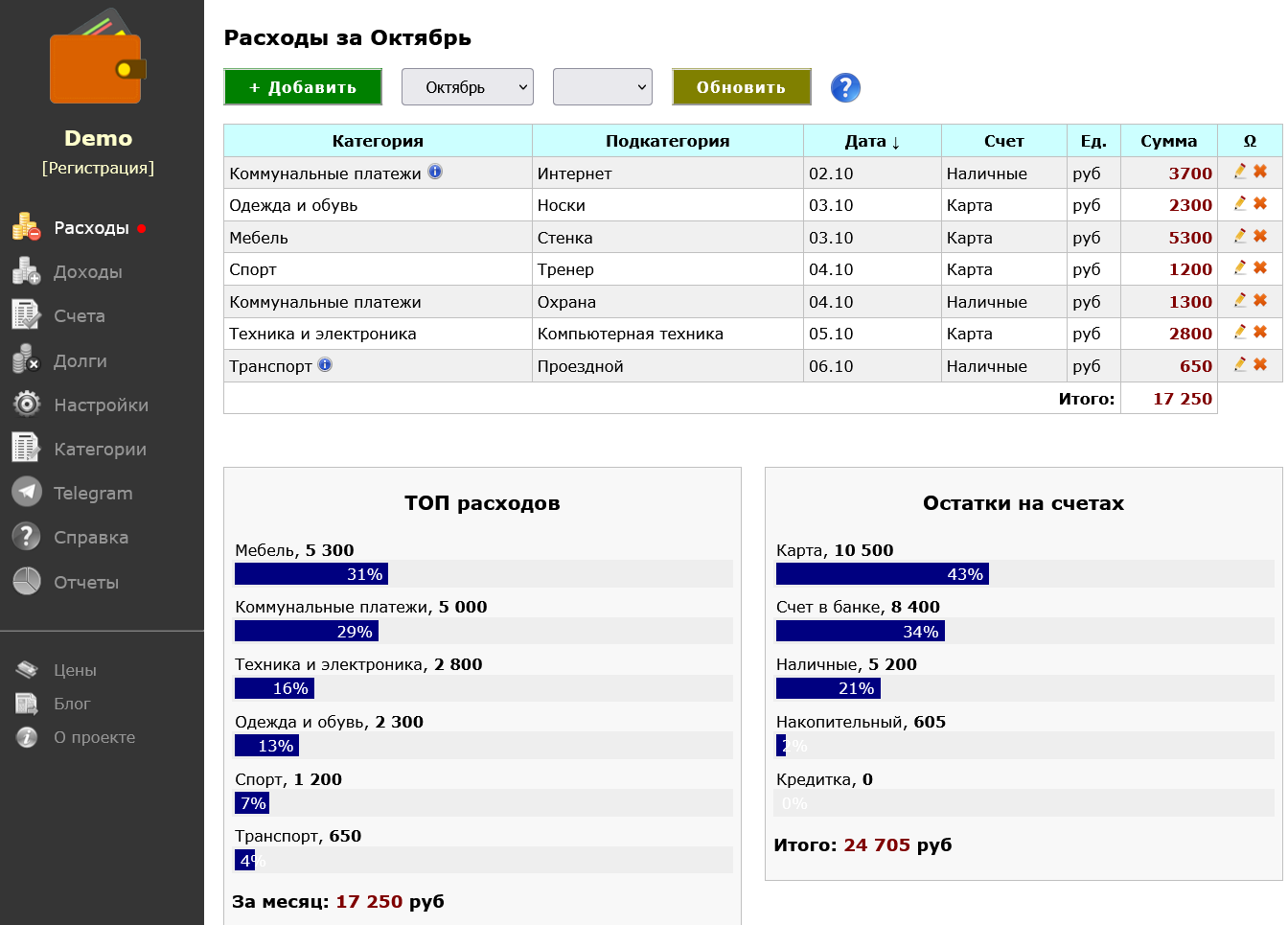

Облачная домашняя бухгалтерия «Экономка Онлайн»

Учет расходов и доходов можно вести прямо в веб-браузере – для этого существует специальный сервис «Экономка Онлайн». Примечательно, что у данного сервиса есть Телеграм-бот Enomka_bot, который удобно использовать на мобильных устройствах. Функционал сайта (и бота) подразумевает следующие функции:

- Учет расходов и доходов в виде таблицы.

- Использование любой валюты Мира.

- Готовый справочник расходов и доходов.

- Учет долгов (своих и чужих).

- Интеграция с Telegram.

- Отчеты (за месяц, за интервал, остатки на счетах).

Веб-сервис можно использовать бесплатного, если доход не превышает 25000 руб. в месяц. «Экономка Онлайн» содержит все необходимые инструменты, которые могут потребоваться для учета расходов и доходов семейного бюджета. Простой интерфейс, удобное представление данных в табличном виде, подробная справочная информация – все это позволит освоить основные функции сервиса за считанные минуты. «Экономку» может использовать любой человек без дополнительных знаний из области бухгалтерского учета.

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Лайфхак для бухгалтеров: как правильно структурировать расходы

Бизнесу нужны цифры по доходам и расходам, чтобы грамотно оптимизировать бюджет компании. Поговорим о прямых и косвенных расходах, как их собрать в кучу, получить адекватные данные и посчитать валовую прибыль организации.

Что делать, какие данные приносить директору

Сначала сгруппируйте доходы компании и уже тогда переходите к расходам. Предположим, с доходами вы закончили — данные корректные.

Вот у вас две составляющие — доходы и расходы. Состыкуйте их — тогда анализировать доходность бизнеса будет в разы проще.

Классификация расходов должна быть пригодной для анализа. Не делайте ее только ради самой классификации — это путь в никуда. Что нужно для адекватной классификации:

-

Выпишите все расходы организации, вообще все.

-

Подойдите к руководителю со списком и уточните, какие статьи расходов ему важны.

-

Пропишите, что относится к прочим расходам, чтобы не забыть.

Крупные статьи расходов — это зарплата, если в компании большой фонд оплаты труда. Или стоимость закупки товаров, если у вас оптовая или розничная торговля.

Когда вы получаете компактный список доходов и расходов, самое время посчитать валовую прибыль компании.

Как посчитать валовую прибыль

Если у организации больше одного направления, разделите расходы на прямые и косвенные.

Они находятся на разных счетах учета. Распределить расходы на прямые и косвенные лучше самому бухгалтеру, потому что для руководителей в этих словах нет смысла. Берите весь перечень расходов и делите на две части.

Чтобы определить, к какому типу относятся расходы, ответьте себе на вопрос, можете ли вы этот расход отнести к конкретному направлению деятельности компании. Если да — прямой расход, если направление определить нельзя — косвенный.

В управленке валовая прибыль определяется на основании прямой себестоимости. То есть вы берете доходы от конкретного направления, вычитаете из него прямые расходы – это будет валовая прибыль компании.

Как структурировать доходы и грамотно внедрить управленку в организацию

В структурировании доходов нельзя просто взять выручку компании и заявить, что компания доходная. Там начинается свистопляска с финансовым анализом.

Если хотите грамотно вести управленку и зарабатывать от 100 000₽ — приходите на курс повышения квалификации «Клерка».

Специалисты по управленке ценились на рынке всегда — рук не хватает, бизнесу нужны люди с дипломами и знаниями.

Курс длится один месяц. Что будет:

-

онлайн-уроки по 5—15 минут, без воды, с конспектами, примерами;

-

тесты — закрепите материал после изучения;

-

встреча с преподавателями — сможете задать любой вопрос;

-

удостоверение на 140 ак. часов — внесем в госреестр ФИС ФРДО, отправим вам по почте.

Разработкой и производством курса занимается профессиональный коллектив образовательного центра Клерк.Обучение. Мы гарантируем экспертное качество материалов. Вы в надежной команде.

Когда пройдете курс, сможете:

-

Структурировать доходы, расходы, настраивать аналитику.

-

Формировать отчет о прибылях и убытках, отчет о ДДС, управленческий баланс.

-

Анализировать финансовую отчетность по коэффициентам и показателям.

-

Автоматизировать управленческий учет в 1С.

-

Проводить комплексную аналитику бизнес-процессов.

Научитесь вести и настраивать управленку за 1 месяц

Сможете вырасти до финансового директора

Получите курс повышения квалификации «Клерка»

Заполните форму, нажмите «Научиться»