Методы определения сметной стоимости строительно-монтажных работ зависят от технического задания, от проработанности исходных данных, необходимой точности расчета, этапа инвестиционного цикла для которого разрабатывается сметная документация.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Способы определения сметной стоимости

Выбор той или иной формы сметной документации чаще всего зависит от того, каким методом определения сметной стоимости будет произведен расчет. Это может быть базисно-индексный метод определения сметной стоимости, или же это — ресурсный метод определения сметной стоимости. Также возможно применение и ресурсно-индексного метода определения сметной стоимости. Данные методы расчета смет будут рассмотрены более подробно далее в тексте статьи.

Базисно-индексный метод определения сметной стоимости

Базисно-индексный метод — это сметный метод определения цены при помощи индексов и коэффициентов к сметным формам, составленным в базисном уровне цен. Другими словами, базисно-индексный метод определения сметной стоимости — это перевод сметной стоимости работ и материалов в текущий уровень различными индексами, утвержденными Минстроем и Минэкономразвития для каждого региона.

Пример сметы базисно-индексным методом, как правило, составляется с использованием единичных расценок из сборников нормативных баз ФЕР, ОЕР, ТЕР. Это значит, что локальная смета базисно-индексным методом составлена в базисном уровне цен. Базисным уровнем цен признаны цены на 1 января 2000 года. Кроме этого, единичные расценки базисного уровня используются при методах составления смет для определения стоимости прямых затрат, а также для расчета укрупненных нормативов. Таким образом, смета базисно-индексным методом составляется на основании действующих норм и цен 2001 года.

Индексы при базисно-индексном методе составления локальной сметы могут варьироваться по принципу применения. Выделяют индексы к прямым затратам и индексы к полной стоимости строительно-монтажных работ. К прямым затратам относятся такие статьи, как заработная плата рабочих и фонд оплаты труда, стоимость эксплуатации машин и стоимость материалов. Для любой из перечисленных статей существуют индексы, которые разрабатываются отдельно для каждого региона страны. Поэтому выбор конкретного индекса при составлении сметной формы базисно-индексным методом должен быть обоснован регионом строительства объекта. Кроме этого, индексы по статьям затрат являются наиболее точным методом составления смет, так как с их помощью существует возможность более качественного прогнозирования цены, чем при использовании индексов к общей стоимости строительства.

Индексы к СМР, или индексы к итогам строительно-монтажных работ, также разрабатываются для каждого региона отдельно с учетом уровня инфляции в каждом отдельном случае. Применяется данный вид индексов, как можно заключить из названия, в сметах базисно-индексным методом на весь комплекс строительных работ на объекте.

Обычно индексы указываются в целых числах с двумя знаками после запятой. Таким образом, получается, что базисно-индексный метод определения стоимости строительства — это способ прогнозирования цен. Ведь базисно-индексный метод составления смет — это, по сути, перевод стоимости трудовых ресурсов, ресурсов оборудования и материалов в уровень текущих на момент прогнозирования цен. Поэтому вычисление индексов требует достаточно сложных математических и экономических расчетов, с чем могут быть связаны недостатки базисно-индексного метода определения стоимости строительства. Ведь, конечно же, невозможно без определенной доли погрешности спрогнозировать цены на конкретный период в виду наличия всяческих форс-мажорных обстоятельств, как в экономике страны, так и в экономической ситуации в мире.

Базисно-индексный метод удобен тем, что сметная документация в базисном уровне цен может быть актуальна в любой другой последующий промежуток времени. Более подробно о том, что такое базисно-индексный метод, можно узнать из методических указаний МДС81-35.2004. То есть если составить смету на производство определенного вида работ в уровне цен 2001 года, то при условии отсутствия изменения в проектной и рабочей документации и при актуальности данного вида работ, с помощью переводных индексов можно получить приблизительную стоимость производства работ по данной смете и 2017 году, и в 2019. Это является довольно удобным инструментом прогнозирования. Кстати, прогнозные индексы разрабатываются для каждого квартала календарного года и могут быть разработаны на несколько лет вперед.

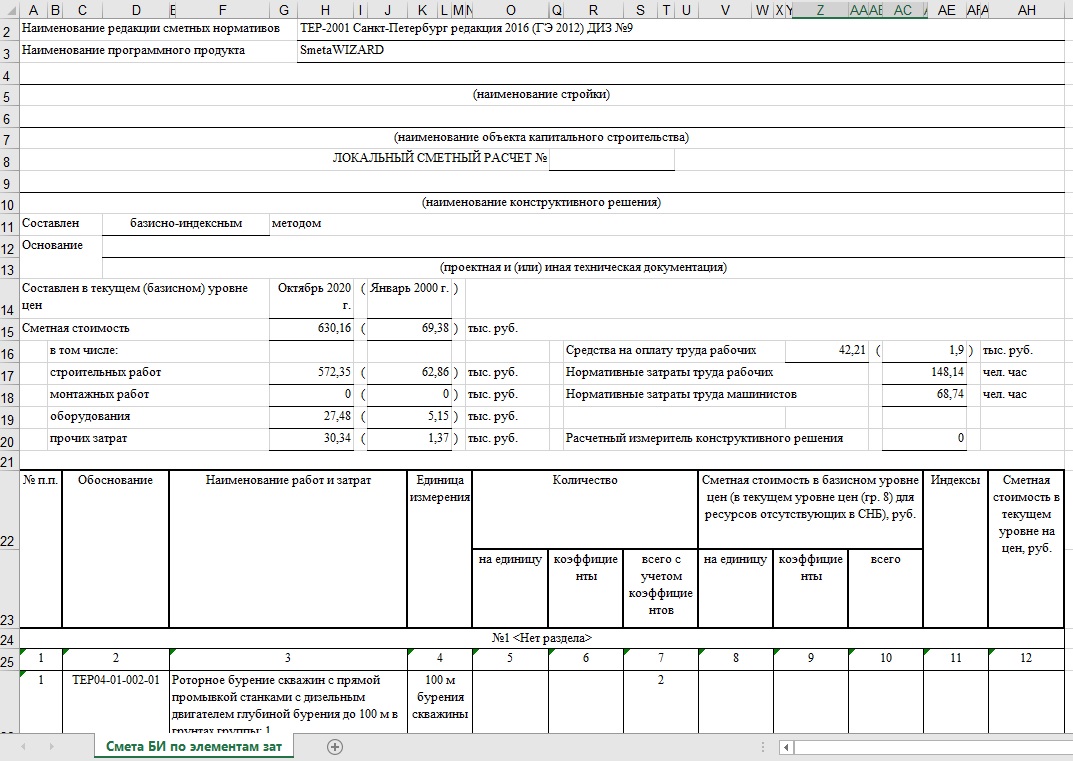

Если обратиться к фрагменту примера сметы базисно-индексного метода на рисунке 1, то можно увидеть, что данная смета включает в себя единичные расценки сметной нормативной базы ФЕР. МДС 81-35.2004 допускает составление сметных форм базисно-индексным методом с применением территориальных единичных расценок ТЕР. Однако федеральные единичные расценки ФЕР являются частью системы ценообразования в России, поэтому считаются наиболее предпочтительными при данном способе составления смет.

ФЕРы состоят из нескольких частей, включающих в свой состав сборники на строительные, ремонтные, монтажные и пусконаладочные работы, а также сборники на капитальный ремонт, на материалы и т.д. По сути, используя сборники ФЕР, можно определить стоимость практически любого строительного процесса, существующего на сегодняшний день.

Рисунок 1. Пример сметы в базисно-индексном методе

Ресурсно-индексный метод

Ресурсно-индексный метод — это схожий с базисно-индексным методом способ составления сметной документации. В таком случае может возникнуть вопрос, чем отличается ресурсный метод от базисно-индексного. Различия ресурсного и базисно-индексного метода, в основном, заключаются в том, что базисно-индексный метод составления локальной сметы основан на единичных расценках, а смета ресурсно-индексным методом сочетает в себе черты, как применения индексов к сметной стоимости, так и черты ресурсного способа составления смет.

Ресурсно-индексный метод — это и калькулирование стоимости работ в какой-то мере. Ведь после понимания того, в чем различие между базисно-индексным методом и ресурсно-индексным методом, становится очевидно, что пример составления смет ресурсно-индексным методом будет определять стоимость не только трудозатрат, но и ресурсов.

Ресурсно-индексный метод составления смет — это, как уже говорилось выше, способ определения сметной стоимости на текущий момент с использованием индексов. То есть ресурсно-индексный метод определения сметной стоимости — это составление смет ресурсным методом, но достижение актуализации уровня цен в расчете при помощи индексов. Таким образом, смета, составленная ресурсно-индексным методом определения стоимости строительства, к примеру, в уровне цен 2017 года может быть переведена в уровень цен 2018, 2019 и т.д. При расчете стоимости данным методом также учитываются индексы, выпускаемые с различной периодичностью региональными компетентными органами.

Ресурсный индексный метод определения сметной стоимости может также являться методом определения начальной стоимости объекта. Кроме этого, еще одним методом определения начальной цены является аналоговый метод. Аналоговый метод определения сметной стоимости — это способ определения стоимости строительства на основании цен аналогичных ресурсов. Аналоги, как правило, подбираются из банка данных. Обычно данный метод применяется при определении цены государственных контрактов.

Также одним из методов определения сметной стоимости строительно-монтажных работ является повременный метод. Повременный метод определения сметной стоимости — это не столь популярный способ расчетов. Обычно его используют при составлении небольших сметных форм и калькуляций. Повременный метод предполагает расчет стоимости работ в зависимости от временных затрат на производство одной единицы объема работ.

Ресурсный метод определения стоимости строительства

Ресурсный метод определения стоимости строительства — это также один из способов расчета. Ресурсный метод определения стоимости — это составление сметы по форме № 4, локального сметного расчета, акта выполненных работ по форме КС-2 и других сметных форм в уровне цен на текущий момент. Это и является основным признаком того, чем отличается базисно-индексный метод от ресурсного. Таким образом, можно сказать, что отличие ресурсного метода от базисно-индексного заключается в применении индексов перевода сметных цен. Ведь пример составления сметы ресурсным методом не содержит в своем составе индексов, так как сметный расчет в данном случае отражает стоимость ресурсов на текущий момент времени. О том, что такое ресурсный метод определения сметной стоимости строительства, можно узнать, изучив текст упоминавшихся выше методических указаний МДС81-35.2004.

Примеры составления смет ресурсным методом в «Гранд-смете» можно найти, воспользовавшись сервисами онлайн-поиска. Пример сметы ресурсным методом в «Гранд-смете» также приведен на рисунке 2. Необходимо отметить, что данный пример носит лишь демонстрационный характер и в нем отсутствует обоснованность объемов работ и, соответственно, стоимости. Кроме того, составление сметы ресурсным методом возможно и с использованием других программ и программных комплексов.

Рисунок 2. Пример составления сметы ресурсным методом

Как можно увидеть на рисунке 2, ресурсно метод определения стоимости строительства предполагает использование при составлении сметных форм государственных элементных сметных норм, или ГЭСН. ГЭСН так же, как и ФЕР, объединены в сборники и так же являются частью системы ценообразования в России. В связи с этим, логично, что ГЭСН имеют такое же деление норм на строительную, ремонтно-строительную, монтажную и пусконаладочную части. Нормы на капитальный ремонт также выделены в отдельную часть сборников ГЭСН.

Кроме этого, как можно увидеть на рисунке 2, каждая расценка ГЭСН имеет в своем составе данные о трудозатратах рабочих, машин, механизмов и количестве материалов для производства одной единицы объема работ для каждой позиции. Впрочем, такой состав нормы свойственен и для норм из базы ФЕР.

Также следует обратить внимание, что в обеих базах (и в ГЭСН, и в ФЕР) существуют следующие единицы измерения: для измерения затрат труда рабочих используется единица человеко-часов, для определения затрат машин и механизмов — машино-часов, а для материальных ресурсов — физическая единица, то есть метры, кубы, тонны, килограммы и т.д. При ресурсном методе определения стоимости строительства сметные формы, составленные в базе ГЭСН, содержат в себе данные лишь о нормах затрат, но не о стоимости того или иного ресурса. Поэтому ежеквартально для каждого региона так же, как и индексы для перевода сметных цен в текущий уровень, выпускаются специальные ценники сметных цен.

Кроме того, можно увидеть выделенные красным цветом позиции. Это означает, что для данных ресурсов в расценках следует применять индивидуальную норму расчета. Как правило, эта норма указывается в составе проектной документации на объект.

Помимо прочего, при ресурсном методе определения стоимости строительства может потребоваться выделение ресурсной части. Ресурсный метод в «Гранд-смете» можно использовать не только для подготовки смет, но также для получения ведомости ресурсов. На рисунке 3 приведен пример ведомости ресурсов, основанный на примере составления сметы ресурсным методом в «Гранд–смете», продемонстрированном на рисунке 2. Как можно убедиться, ведомость ресурсов включает в себя показатели о ресурсах, включенных в смету, о единицах измерения и их количестве. Также приводятся итоги с указанием общей суммы на каждый из видов ресурсов: трудозатраты, машины и механизмы и материалы. Ведомость ресурсов очень удобна при оперативном подсчете затрат по той или иной статье прямых затрат. Цены в ресурсной части сметы, как правило, указываются без НДС.

Рисунок 3. Пример ведомости ресурсов

При подведении итога всему написанному выше, следует отметить, что существует достаточное количество методов определения сметной стоимости строительства, что, безусловно, дает возможность выбора наиболее подходящего способа при строительстве каждого конкретного объекта. Ведь, исходя из проектных данных, действующих нормативов, а также требований застройщика, можно подобрать наиболее оптимальный вариант расчета сметной стоимости объектов. Однако с этим же связана и сложность составления сметной документации, так как в данном случае крайне важно выбрать подходящий метод определения стоимости, чтобы в дальнейшем цена строительства была рентабельной и корректной.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Опубликовано

20 Ноя 2020 09:01

ЛОКАЛЬНАЯ СМЕТА № SmetaWIZARD ТЕР-2001 Санкт-Петербург редакция 2016 (ГЭ 2012) ДИЗ №9 ПРИКАЗ 421. Составлен базисно-индексным методом. Множители: базисные, текущие. Смета БИ по элементам затрат.

Составлен в текущем (базисном) уровне цен: Октябрь 2020 г. — Январь 2000 г.

Скачать пример сметы .xls, .doc

Заказать услуги сметчика в СПБ для составления сметы базисно-индексным (БИ) методом. Быстро и качественно составим смету любой сложности. Для консультации свяжитесь с нами по телефону указанному на сайте или через форму обратной связи.

На строительстве

жилого дома в г.Новочеркасске производятся

общестроительные работы, а именно,

кладка стен кирпичных наружных средний

сложности при высоте этажа до 4м – 128м3,

кладка стен кирпичных внутренних при

высоте этажа до 4м – 415м3;

кладка перегородок из кирпича армированных

толщиной в ½ кирпича при высоте этажа

до 4м – 969м2;

штукатурка поверхностей стен известковым

раствором улучшенная – 2116м2.

Используя сборники

территориальных единичных расценок

для определения стоимости строительных

работ в Ростовской области №8 «Конструкции

из кирпича и блоков» и №15 «Отделочные

работы» составить локальную смету на

общестроительные работы в текущем

уровне цен. При составлении сметы

использовать базисно-индексный метод.

Стоимость раствора

готового кладочного в ценах 2000г.

составляет 259 руб. за 1м3.

Накладные расходы составляют 122% к фонду

оплаты труда рабочих (строителей и

механизаторов) при кладке стен и 105% от

фонда оплаты труда для штукатурных

работ. Сметная прибыль составляет 80% от

фонда оплаты труда при кладке стен и

55% от фонда оплаты труда для штукатурных

работ.

Пример составления локальной сметы базисно-индексным методом

Локальная смета

№1

На общестроительные

работы (установка блоков оконных

деревянных)

Сметная стоимость

работ – 3772262 руб.

Средства на оплату

труда – 332334 руб.

Составлена в ценах по состоянию на

01.07.2007г.

|

№ п/п |

Шифр и номер |

Наименование работ единица |

Количество |

Стоимость |

Общая стоимость, |

Затраты труда рабочих, обслуживанием |

||||

|

Всего |

Эксплуат. машин |

Всего |

Заработная |

Эксплуатация |

||||||

|

В т.ч. зарплата |

В т.ч. зарплата |

В т.ч. зарплата машинистов |

На един. |

Всего |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1. |

1001-027-04 |

Установка в жилых |

11,01 |

50843,75 1 |

829,91 8 |

559790 |

17773 |

9137 9 |

182,4 |

2008 |

|

2. |

101-0938 |

Стоимость скобяных |

380 |

40,1 |

– |

15238 |

– |

– |

– |

– |

|

3. |

1001-033-02 |

Установка |

11,01 |

5542,79 5 |

64,22 4 |

61026 |

6285 |

707 5 |

66,22 |

729 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

4. |

1505-001-02 |

Остекленение 100м2 |

11,01 |

3980,60 4 |

58,93 8 |

43826 |

4563 |

649 9 |

48,59 |

535 |

|

5. |

1504-025-05 |

Улучшенная |

22,0 |

2348,58 1 |

6,31 1 |

51669 |

27656 |

139 2 |

138,6 |

3049 |

|

Итого прямые |

731549 |

56277 |

10632 1 |

6321 |

||||||

|

Пересчет в цены Зарплата + Эксплуатация 10632 в ((954 + Материалы (731549 х |

325844 41677 6490 2864598 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Итого прямые 325844 |

3232119 |

|||||||||

|

МДС 81-33. 2004, письмо |

Накладные расходы ((139296 х |

345749 |

||||||||

|

Итого сметная |

3577868 |

|||||||||

|

МДС 81-25.2001 |

Сметная прибыль (139296 + |

194394 |

||||||||

|

Итого сметная |

3772262 |

8. РАСЧЕТНО-ГРАФИЧЕСКАЯ

РАБОТА

«Экономическое

обоснование выбора водопроводной сети»

Содержание

лабораторной работы:

-

Цель работы

-

Методика проведения

расчетов -

Характеристика

исходной информации -

Порядок проведения

расчетов -

Заключение

1. Цель работы

Целью

данной расчётно-графической работы

является выбор одного из двух

вариантов строительства водопроводной

сети отличающимися материалом

труб (чугун или сталь).

2.

Методика

проведения расчетов

Экономическое

обоснование выбора проектных решений

является одним из

основных факторов повышения эффективности

капитальных вложений. Сравнительная

оценка эффективности рассматриваемых

вариантов определяется

на основе анализа двух показателей:

-

капитальные

вложения (К); -

годовые

эксплуатационные затраты (С).

Сравнение

вариантов осуществляется по формуле

приведённых затрат. Приведённые

затраты представляют собой сумму

эксплуатационных затрат и капитальных

вложений, приведённых к одной размерности,

в соответствии с нормативом

эффективности:

![]()

,

где

Зп

– приведённые затраты, руб.; С

– годовые эксплуатационные затраты,

руб.; Ен

– рекомендованный коэффициент

эффективности; К

– капитальные вложения, руб.

В том

случае, если строительство и эксплуатационная

продолжительность

более одного года формула приведённых

затрат примет вид:

![]()

,

где

Т

– число лет рассматриваемого периода;

t

– порядковый номер года, t

= от 1 до Т

;

![]()

–

коэффициент

дисконтирования; Ен

– норма дисконта равная приемлемой для

инвестора норме дохода на

капитал (10%).

Дисконтирование

–

приведение

затрат ранних лет к сопоставимому по

времени

виду. Приведение может осуществляться

к году начала работ t

или окончания работ Т.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

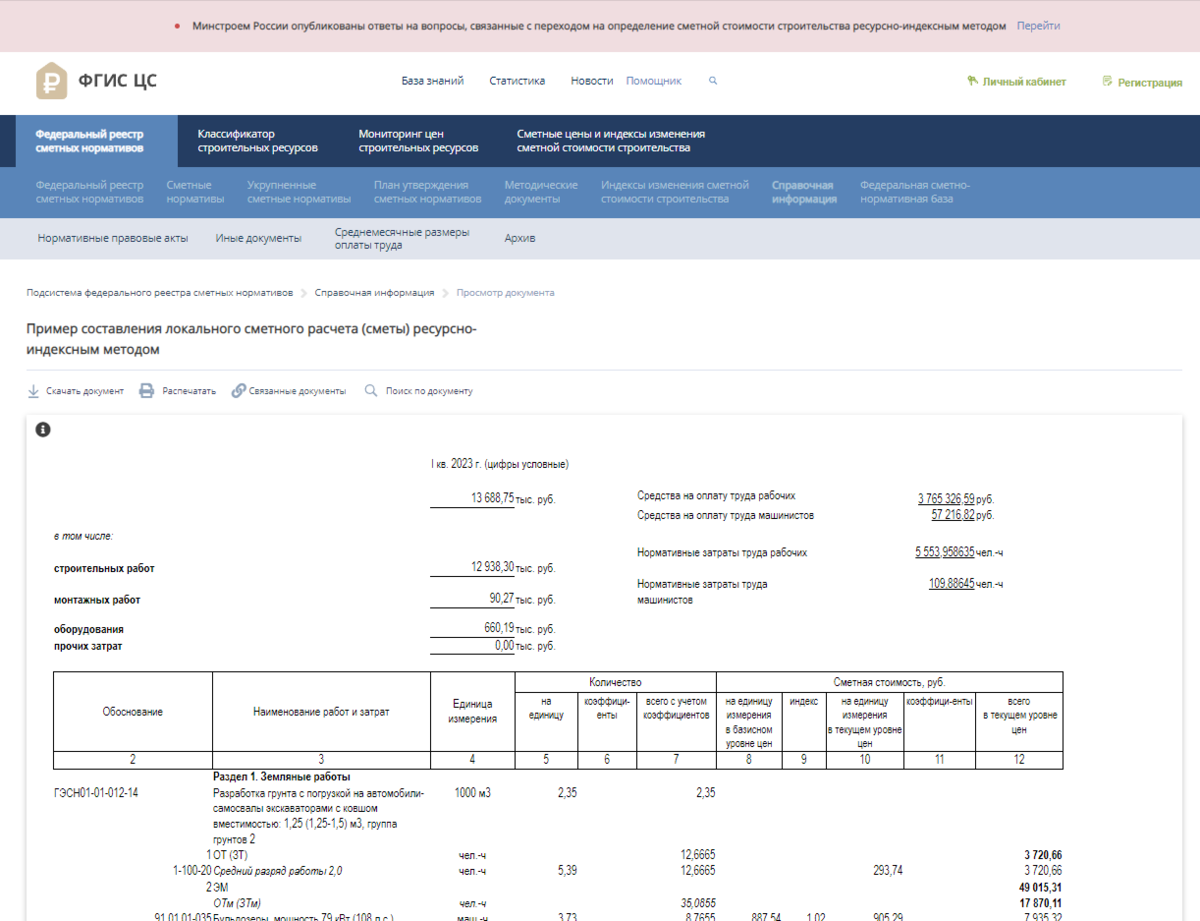

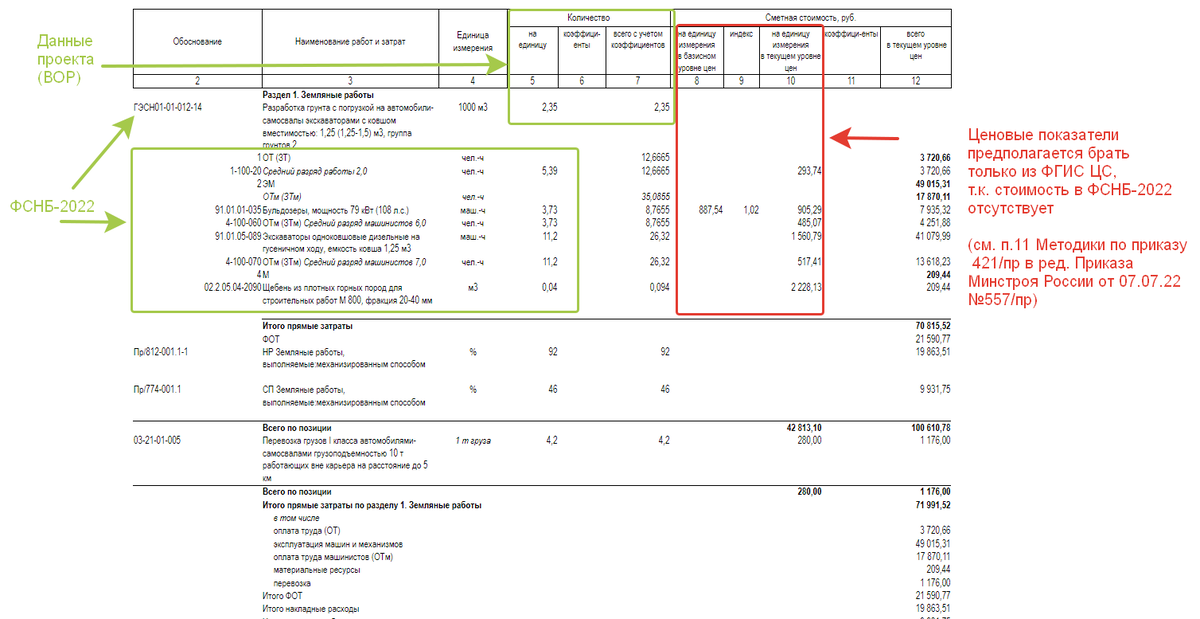

Пока мы все ждем наступления ресурсно-индексного метода и гадаем как нам придется работать, на сайте ФГИС ЦС опубликован Пример составления локального сметного расчета (сметы) ресурсно-индексным методом. Конечно, пока без уточнений формул расчета и с условными цифрами, но пока радуемся тому что есть:

https://fgiscs.minstroyrf.ru/#/frsn/reference/bfba4355-4116-4b07-914e-bd8d5cf453fa

В расчете видим так же индекс 1,02 к базовой стоимости бульдозеров. Смею предположить, что механизм его начисления сделан по п.11 Методики по приказу 421/пр (с изм.1):

Данных индексов, указанных в п. “Г” пока в ФРСН нет, ждем…

Если статья была вам полезна вы всегда можете отблагодарить автора любой монеткой 🤗:

Самые распространенные методы составления смет

Базисно-индексный метод составления сметы

Расчет сметы ресурсным методом

Упрощенная форма ресурсного метода расчета сметы

Сметы

|

Дата публикации: 2019-05-15 |

Дата обновления: 2022-08-31

|

Выбор метода составление сметы имеет важно значение. В первую очередь, оно определяется юридической стороной вопроса, так как неправильно или неграмотно оформленная документация может попросту не быть принятой к рассмотрению. Во-вторых, не менее важным в современных условиях является определение реальной стоимости возведения какого-либо объекта или проведения различных работ. А это справедливо считается главной задачей составления сметы, какая бы методика при этом не использовалась.

Самые распространенные методы составления смет

Существует несколько основных методов расчета и оформления смет. К их числу можно отнести:

- базисно индексный;

- ресурсный;

- ресурсно-индексный;

- с применением укрупненных сметных нормативов.

Две последние методики составления смет используются относительно редко. Это вызвано несколькими причинами. Ресурсно-индексный метод расчета представляет собой сочетание двух гораздо более распространенных методов – базисно-индексного и ресурсного. По сравнению с ними он не только значительно более трудозатратен, но и фактически объединяет их недостатки. Главными из них справедливо считаются некоторая оторванность от современных реалий и серьезный масштаб, который приобретает любая ошибка, совершенная в начале расчета. В том числе и поэтому, большинство популярных программных продуктов не ориентированы на ресурсно-индексный метод расчета сметы, что приводит к его еще более редкому использованию.

Методика составления сметы на основе укрупненных сметных нормативов представляет собой расчет, который выполняется с учетом данных по уже построенным объектам. Его нечастое применение связано с тем, что на практике найти для вновь возводимого объекта аналог в недалеком прошлом, схожий по проектным параметрам, условиям строительства, эксплуатационным требованиям и другим важным характеристикам, достаточно сложно. Особенно сейчас, когда экономическая и финансовая ситуация меняется очень стремительно.

Так как описанные выше методики составления сметы встречаются на практике относительно редко, целесообразно и вполне логично более подробно рассмотреть два наиболее популярных вида сметного расчета.

Базисно-индексный метод составления сметы

Наиболее часто применяется базисно-индексный метод расчета сметы. Несмотря на то, что законодательство предусматривает возможность применения и других методик, он, по сути, является обязательным для бюджетных организаций, проводящих аукционы на строительство различных объектов или выполнение каких-либо работ. Подобная ситуация сложилась достаточно давно. Именно поэтому и большинство крупных частных компаний, являющихся как заказчиками, так и подрядчиками, также используют базисно-индексный метод составления смет в качестве основного.

Принцип рассматриваемой методики составления сметы заключается в следующем:

- расчет стоимости прямых затрат по видам работ в базисных ценах 2001 года на основе сборников расценок ГЭСН-2001 или ТЕР-2001;

- расчет накладных расходов и сметной прибыли с использованием действующих на момент составления сметы нормативов;

- расчет стоимости работ в текущих ценах, выполняемый с помощью индексов, величина которых устанавливается Федеральным агентством по строительству ежеквартально.

При этом следует учитывать, что индексы могут применяться как к каждой отдельной работе, так и к разделу или итоговому результату расчета в целом.

Несмотря на то, что базисно-индексный метод составления сметы, вне всякого сомнения, является самым популярным и наиболее часто используемым, он имеет весьма существенный недостаток. Дело в том, что применяемые базисные расценки 2001 года, что вполне естественно, зачастую не учитывают условий современного строительства, большого количества новых технологий, появившихся в последнее время.

Однако, имеющиеся у метода не менее очевидные достоинства, а именно, простота, большое количество специально разработанных сметных программ, да и просто многолетние традиции использования, позволяют оставаться ему самым широко используемым.

Бланки различных видов смет, используемых для составления базисно-индексным методом, а также образцы заполненного сметного расчета приведены ниже.

Расчет сметы ресурсным методом

Достаточно часто используется ресурсный метод расчета сметной документации. Он применяется, главным образом, при заключении договоров на строительство или проведение каких-либо работ между малыми и средними коммерческими структурами, а также в частном домостроении. Однако, законодательство вполне допускает использование метода и для бюджетных организаций. В этом случае он состоит в следующем:

- из уже упоминавшихся нормативов ГЭСН-2001 и ТЕР-2001 берутся не расценки, а нормы расхода тех или иных ресурсов (трудозатраты, строительные машины и механизмы, материалы);

- затем рассчитывается расход ресурсов, необходимый для всего объема выполняемых работ, в результате составляются локальные ресурсные ведомости;

- далее каждый ресурс умножается на текущую цену, что фиксируется в локальном ресурсном сметном расчете.

Накладные расходы и плановые накопления учитываются, как правило, в смете по всему объекту. Данная методика составления сметы достаточно трудоемка, однако, практически все имеющиеся программные продукты предоставляют возможность ее расчета. Образец составленной ресурсным методом сметы и бланк, используемый для этого, размещен ниже.

Упрощенная форма ресурсного метода расчета сметы

Очень часто, особенно в частном домостроении или при выполнении небольших ремонтных и отделочных работ, используется еще более простой метод составления сметы, который также с полным правом можно назвать ресурсным. Он состоит в простом перечислении ресурсов, необходимых для строительства, ремонта или отделки, и действующих цен на них. Пример подобного расчета на небольшой объем ремонтно-отделочных работ приведен в следующей таблице.

|

№ п/п |

Наименование работ |

Ед. изм. |

Кол-во |

Расценка за ед. |

Стоимость работ |

|

1 |

Разборка покрытия полов из линолеума |

кв. м. |

49,5 |

35 |

1 732=50 |

|

2 |

Разборка плинтусов |

п. м. |

46 |

15 |

690=00 |

|

3 |

Разборка основания из брусков и досок |

кв. м. |

49,5 |

35 |

1 732=50 |

|

4 |

Разборка лаг |

кв. м. |

49,5 |

30 |

1 485=00 |

|

5 |

Укладка лаг |

кв. м. |

49,5 |

150 |

7 425=00 |

|

6 |

Устройство покрытий дощатых |

кв. м. |

49,5 |

250 |

12 375=00 |

|

7 |

Устройство покрытий из ДСП |

кв. м. |

49,5 |

200 |

9 900=00 |

|

8 |

Устройство покрытия из паркетных щитов |

кв. м. |

49,5 |

1200 |

59 400=00 |

|

9 |

Установка плинтусов |

п. м. |

46 |

100 |

4 600=00 |

|

ВСЕГО по смете |

139 080= |

Такой метод расчета смет широко используется тогда, когда в качестве заказчика выступает физическое лицо, а подрядчиком является бригада рабочих или мелкая строительная фирма. Жестких требований по оформлению в этом случае не предъявляется, поэтому каждый составляет сметный расчет, исходя из собственных предпочтений, а также желания увидеть в нем те или иные показатели, которые необходимы для принятия решения о выполнении работ или выборе подрядчика.