Под калькуляцией следует понимать определение затрат на одну единицу продукции в денежном эквиваленте. Она применяется в любом бизнесе – в управленческом или бухгалтерском учете. Но также основы подсчетов могут использоваться в повседневной жизни.

Что нужно знать о калькуляции

Прежде чем знакомиться с методами подсчетов, необходимо узнать основные термины и понятия. Калькуляция представляет собой документ. Форму утверждает каждое предприятие самостоятельно. Однако содержание неизменно: в документе прописываются все издержки на производство продукции или предоставление услуг, а также на их сбыт. Чтобы информацию из документа было удобнее воспринимать, он делится на разделы. В каждом прописывается отдельная группа расходов.

Процесс составления такого документа называется калькулированием. С помощью одного из четырех методов определяются финансовые расходы. Но прежде чем начинать расчеты, необходимо определить объект калькуляции. Это товар, услуга или полуфабрикат, расходы на который подсчитываются.

В процессе расчетов и фиксации затрат учитывается калькуляционная единица. Она определяется компанией или управленцем самостоятельно, так как зависит от процесса производства и выполняемых операций. Важно помнить, что калькуляционная единица не должна совпадать с натуральной единицей, которая учитывается в бухучете. Например, когда бухгалтер в документации указывает объем произведенных товаров, он пишет их в килограммах. Но для производства при расчете себестоимости удобнее считать в тоннах или штуках.

Вот несколько вариантов калькуляционной единицы:

- натуральные – килограмм, тонна, квадратный метр;

- трудовые (для калькуляции услуг) – час, смена;

- стоимостные – размер издержек на каждую тысячу рублей;

- условные – один комплект, одна процедура, один проект.

Виды калькуляции

Чаще всего на предприятиях применяется нормативная калькуляция. В таком случае документ составляется перед началом каждого календарного месяца. В основе лежат актуальные нормы расхода материалов, цены у поставщиков. Но иногда проводятся иные виды подсчета затрат:

- плановая. За основу берутся несколько месяцев и объединяются в период. Например, стоимость сырья или объем производства зависят от времени года. Тогда компании необходимо понимать среднюю себестоимость за период, чтобы корректировать рыночные цены;

- фактическая. Она проводится уже после формирования бухгалтерского баланса. В основе лежат реальные издержки за прошлый период. Эта себестоимость будет гораздо точнее, ведь при подсчетах учитываются все расходы, в том числе незапланированные.

Методы калькуляции

В бизнесе используется несколько методов расчета себестоимости и издержек. В основе лежат разные данные:

- издержки при производстве;

- стоимость потраченного на изделие сырья;

- объем производства, которое не было закончено на момент окончания периода.

В итоге было выделено четыре метода калькуляции.

Нормативный метод

Первый метод основан на вычислении себестоимости. Учитывается только расход сырья, энергии и трудовых ресурсов. Удобнее всего применять его тем предприятиям, которые производят продукцию потоком, в большом объеме и беспрерывно.

Чтобы результаты подсчетов были верны, перед каждым календарным месяцем составляется нормативная калькуляция, то есть стандарт, с которым потом будут сравниваться реальные затраты. В течение месяца важно отслеживать все отклонения от плана. Так можно будет выявить их причину в начале расхождения и либо сократить отклонение, либо поддержать, если оно выгодно компании.

Даже в течение одного календарного месяца нормы могут меняться. Например, при расчете себестоимости большую роль играют цены на сырье у поставщиков. При колебаниях курса валют они тоже меняются, что приводит к росту себестоимости. Подобные изменения норм нужно вовремя замечать и корректировать.

Позаказный метод

Если компания делает продукцию на заказ (например, отшивает одежду по индивидуальным меркам, создает партию уникальной мебели для общепита), разумно использовать не нормативный, а позаказный метод.

Когда поступает заказ от потребителя, ему присваивается индивидуальный номер или код. Затем на всех закупках, которые необходимы ради этого заказа, проставляется индивидуальный код (например, на договоре с поставщиком или на чеке). Так получится вести отдельные аналитические учеты по каждому проекту и суммировать только то, чтобы было приобретено в рамках одного заказа.

Попередельный метод

Третий метод рекомендуется использовать тем предприятиям, которые сначала закупают сырье, затем самостоятельно его переделывают и только потом используют в производстве продукции. При этом уже не важно, работает ли компания с индивидуальными заказами или производит крупными партиями.

Калькуляция этим методом осуществляется в двух вариантах:

- с использованием на производстве полуфабрикатов;

- без использования полуфабрикатов.

В первом случае отдельно подсчитываются издержки на создание полуфабрикатов. Каждая новая операция с полуфабрикатом называется переделом. Ее стоимость суммируется с предыдущим переделом. В результате итоговая себестоимость тоже равно стоимости последнего передела.

Если используется бесполуфабрикатный вариант расчета, то рассчитываются затраты на каждый отдельный передел. В отличие от предыдущего варианта, не нужно суммировать стоимость передела с себстоимостью предыдущих этапов. Размеры издержек каждого этапа просто суммируются между собой и полученное значение может стать себестоимостью продукции.

Процессный метод

Чтобы использовать последний метод калькуляции, необходимо разделить производство на этапы. Следует отдельно учесть затраты по каждому из них, после чего суммировать их.

Такой метод используется на тех предприятиях, где продукция получается в результате переработки сырья в нескольких циклах. Важно не путать такое деление на процессы с переделами из предыдущего метода. Когда выполнен один этап, получается промежуточный результат. Его нельзя считать полуфабрикатом.

Статьи калькуляции

Любой метод предполагает учет не только затрат на приобретение материалов и ингредиентов, но и дополнительных статей расходов. Список расходов для любого метода состоит из таких издержек:

- цены на исходное сырье;

- расход топлива и электроэнергий лля технологических целей;

- заработная плата работникам;

- страховые взносы;

- общехозяйственные расходы;

- производственные расходы, которые не подходят под другие статьи;

- коммерческие расходы, связанные с продажей товаров.

Статьи расходов можно разделить на две группы. Все пункты, кроме последнего, считаются производственными, потому что они напрямую связаны с созданием продукции. Сумма этих расходов равна себестоимости. Однако чтобы определить рыночную стоимость товаров, необходимо учесть и коммерческие расходы, связанные с реализацией готовых товаров и услуг. Вот что сюда относится:

- хранение готовых товаров на складе;

- платная реклама;

- упаковка – заказ тары и оплата труда тех сотрудников, которые отвечают за упаковку;

- транспортные расходы на перевозку товаров от склада к клиенту;

- содержание офлайн-точек продаж.

Также приняты другие классификации расходов.

Прямые и косвенные

Базовая классификация издержек предполагает их деление на прямые и косвенные. Первая группа включается в себестоимость. Если наложить эту классификацию на список статей расходов, то получится, что прямыми издержками являются первые три пункта. Их отличие заключается в том, что можно рассчитать размер затрат на одну единицу продукции.

Остальные, косвенные издержки, являются общими для всего произведенного объема. Когда бухгалтеру необходимо подсчитать, сколько приходится на каждую единицу, он делит суммарные расходы на число единиц или использует специальные коэффициенты.

Постоянные и переменные

Одновременно с прошлой классификацией может применяться еще одна. Она предполагает деление затрат на постоянные и переменные. К первой разновидности относятся такие расходы, которые не зависят от того, сколько было произведено. Например, это часть коммерческих расходов. Если у фирмы есть офлайн-магазин, то стоимость аренды помещения будет одинакова, даже если производство создаст 10 тысяч единиц вместо обычной 1000. Также почти не меняется расход на продвижение.

Но если объем производства прямопропорционально влияет на сумму затрат, они считаются условно-переменными. Например, это стоимость сырья, ведь чем больше единиц товара произведено, тем больше денег придется потратить на закупку ингредиентов и материалов.

Способ калькулирования

После того как определен подходящий метод, можно выбрать способ калькулирования, разработать необходимую форму калькуляции и продумать, как именно будет осуществлен расчет. Чем меньше компания, тем проще учесть все издержки. Бухгалтер может использовать базовую версию Excel. Таблицу придется создать самостоятельно, равно как и вручную вбить все формулы расчета. Однако в некоторых отраслях уже есть типовые таблицы. Например, в общепите существует утвержденный образец для расчета себестоимости готового блюда.

Более крупные предприятия используют для подсчетов 1С. Однако важно помнить, что это платная программа, и для среднего бизнеса не всегда выгодно приобретать ее только ради калькуляции.

Кроме бизнеса, калькуляция используется и в повседневной жизни. Например, человек может запланировать какой-то проект (ремонт, туристическую поездку). Тогда ориентируясь на цены, он подсчитывает примерный бюджет. В этом случае используются аналогичные принципы, хоть и в упрощенном варианте.

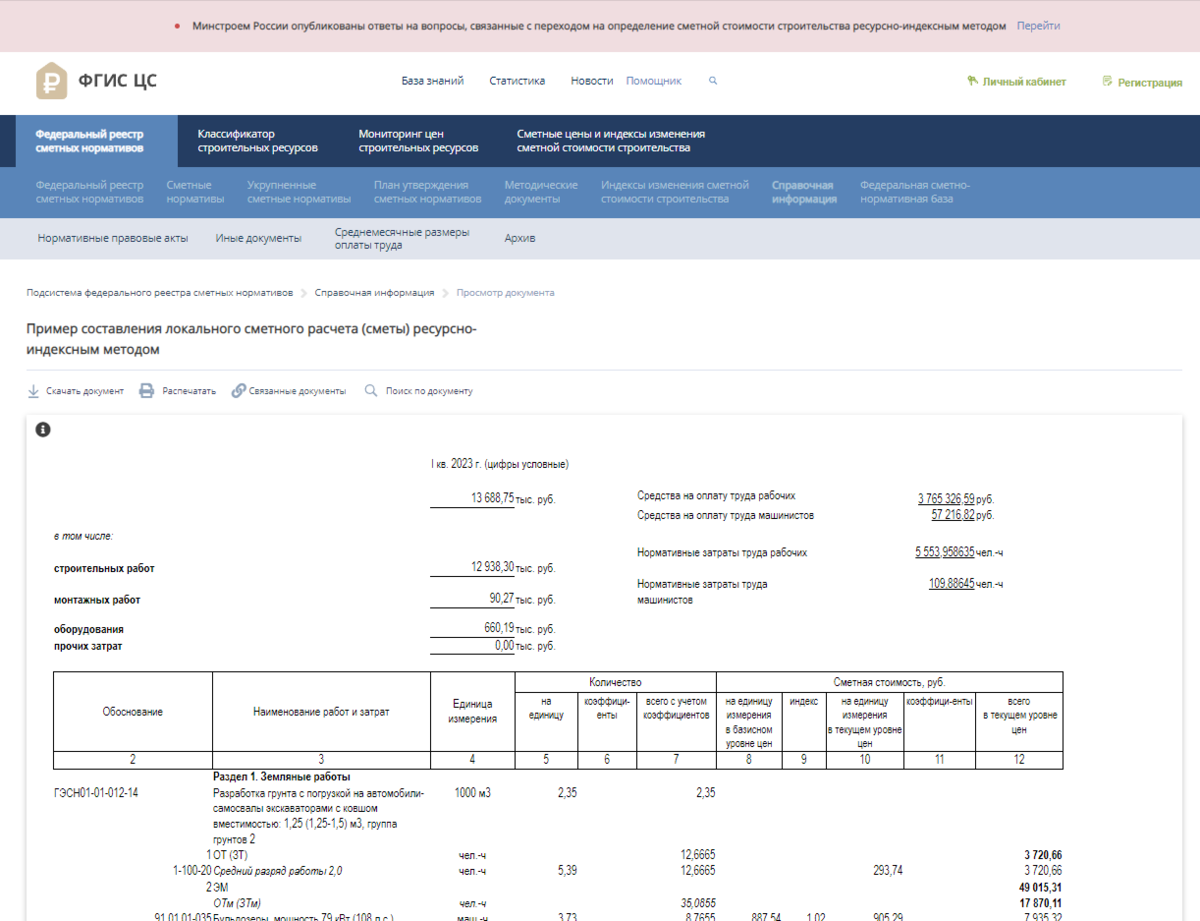

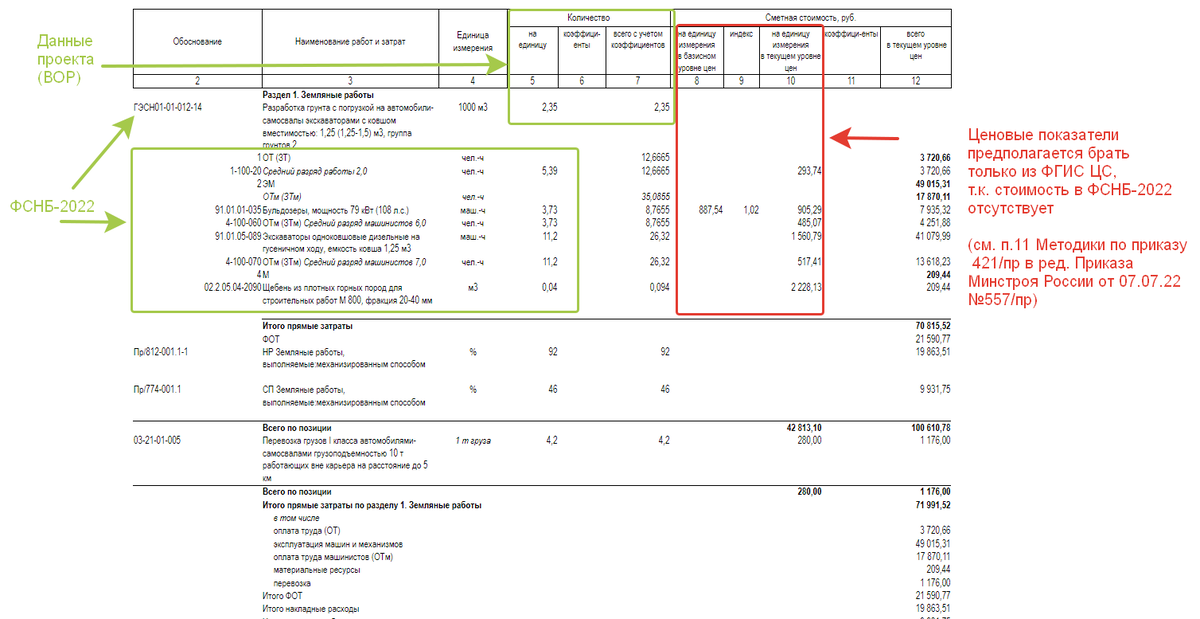

Пока мы все ждем наступления ресурсно-индексного метода и гадаем как нам придется работать, на сайте ФГИС ЦС опубликован Пример составления локального сметного расчета (сметы) ресурсно-индексным методом. Конечно, пока без уточнений формул расчета и с условными цифрами, но пока радуемся тому что есть:

https://fgiscs.minstroyrf.ru/#/frsn/reference/bfba4355-4116-4b07-914e-bd8d5cf453fa

В расчете видим так же индекс 1,02 к базовой стоимости бульдозеров. Смею предположить, что механизм его начисления сделан по п.11 Методики по приказу 421/пр (с изм.1):

Данных индексов, указанных в п. “Г” пока в ФРСН нет, ждем…

Если статья была вам полезна вы всегда можете отблагодарить автора любой монеткой 🤗:

Расчеты проводятся для точечных

источников. В ходе работы просчитать

зависимость приземной концентрации

загрязнителя на оси ветра от расстояния

с использованием программы УПРЗА

«Эколог» и «SCREEN3» для

источников выбросов с высотами 20, 40, 50,

60, 70, 100, 150 и 200 м с варьированием параметров

выбросов газовоздушной смеси (скорость

выброса ГВС, диаметр устья, скорость

ветра, мощность выброса, разница между

температурой ГВС и окружающего воздуха).

Варианты расчетов для программы «SCREEN3»

приведены в таблице 2.

Примечание:

Варианты расчетов для программы «Эколог»

практически полностью соответствуют

вариантам расчета программы «SCREEN3».

При этом в программе «Эколог» Тгвси Тввводятся в0С и классы

стабильности в методике ОНД-86 не

используются.

Коэффициент А в методике ОНД-86 равен

200, что соответствует Европейской

территории СНГ: для районов России южнее

50 с.ш., для остальных районов Нижнего

Поволжья, Кавказа, Молдавии; для Азиатской

территории СНГ: для Казахстана, Дальнего

Востока и остальной территории Сибири

и Средней Азии.

Таблица 2.

Варианты расчетов по программе «SCREEN3».

|

№ |

Wгвс, м/с |

Тгвс,К |

Тв,К |

dвн.,м |

uв, м/с |

Нист.,м |

М,г/с |

Класс стабильности |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |

7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 |

398 398 398 398 398 398 398 398 398 398 398 398 398 398 398 |

298 298 298 298 298 298 298 298 298 298 298 298 298 298 298 |

1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 1.4 |

Full 1 1 1 2.2 2.2 2.2 2.2 2.2 4 4 4 4 8 8 |

35 35 35 35 35 35 35 35 35 35 35 35 35 35 35 |

12 12 12 12 12 12 12 12 12 12 12 12 12 12 12 |

Full A B F A B C E F B C D E C D |

|

16 17 18 19 20 21 22 |

0.1 0.1 0.1 0.1 0.1 0.1 0.1 |

299 299 299 299 299 299 299 |

298 298 298 298 298 298 298 |

3 3 3 3 3 3 3 |

Full Full Full Full Full Full Full |

40 50 60 70 100 150 200 |

100 100 100 100 100 100 100 |

Full Full Full Full Full Full Full |

|

23 24 25 26 27 28 30 31 32 |

10 10 10 10 10 10 10 10 0.1 |

398 398 398 398 398 398 398 299 398 |

298 298 298 298 298 298 298 298 298 |

3 3 3 3 3 3 3 3 3 |

Full Full Full Full Full Full Full Full Full |

40 50 60 70 100 150 200 40 40 |

100 100 100 100 100 100 100 100 100 |

Full Full Full Full Full Full Full Full Full |

В таблице используются обозначения:

Wгвс– скорость

выброса ГВС (газовоздушной смеси), м/с

Тгвс-температура ГВС, К (для

программы “Эколог” в0С);

Тв-температура окружающего

воздуха;

dвн.-внутренний

диаметр, м;

uв-скорость

ветра, м/с.

M-мощность выброса

ГВС, г/с;

Нист-высота источника, м

Примечание:При использовании в

“SCREEN3” выбора “Fullmeteorology” (“Полная

метеорология”) программа пробегает

все возможные скорости ветра и классы

стабильности.

По результатам расчета должны быть

построены следующие графики:

-

Зависимость приземной концентрации

SO2на оси ветра от

расстояния (“Эколог”) . -

Зависимость приземной концентрации

SO2на оси ветра от

расстояния (“SCREEN3”). -

Зависимость класса стабильности от

расстояния. -

Зависимость высоты подъема шлейфа

выбросов от расстояния . -

Зависимость приземной концентрации

SO2на оси ветра от

расстояния при скорости ветраu=1м/с

для классов стабильностиA,B,F. -

Зависимость приземной концентрации

SO2на оси ветра от

расстояния при скорости ветраu=2.2

м/с для классов стабильностиA,B,C,E,F. -

Зависимость приземной концентрации

SO2на оси ветра от

расстояния при скорости ветраu=4

м/с для классов стабильностиB,C,D,E. -

Зависимость приземной концентрации

SO2на оси ветра от

расстояния при скорости ветраu=8м/с

для классов стабильностиC,D. -

Зависимости приземных концентраций

SO2на оси ветра от

расстояния при скоростях ветраu=1м/с;u=2.2м/с;u=4м/с;u=8м/с (“Эколог”) -

Зависимости приземных концентраций

SO2на оси ветра от

расстояния для высот источника Н=40м,

Н=50м, Н=60м, Н=70м, Н=100м, Н=150м, Н=200м при

ΔТ=0.10С и ΔW=0.1м/с.

(“SCREEN3”) -

Зависимости приземных концентраций

SO2на оси ветра от

расстояния для высот источников Н=40м,

Н=50м, Н=60м, Н=70м, Н=100м, Н=150м, Н=200м при

ΔТ=0.10С и ΔW=0.1м/с

(“Эколог”) -

Зависимости приземных концентраций

SO2на оси ветра от

расстояния для высот источника Н=40м,

Н=50м, Н=60м, Н=70м, Н=100м, Н=150м, Н=200м. (“SCREEN3”)

. -

Зависимости приземных концентраций

SO2на оси ветра от

расстояния для высот источников Н=40м,

Н=50м, Н=60м, Н=70м, Н=100м, Н=150м, Н=200м. (“Эколог”) -

Сравнение зависимостей приземных

концентраций SO2от расстояния по программам “SCREEN3”

и “Эколог” для высот источников

Н=40м, Н=50м, Н=60м, Н=70м, Н=100м, Н=200м. -

Зависимость разности приземных

концентраций SO2от расстояния по программам “SCREEN3”

и “Эколог” для высот источников

Н=40м, Н=50м, Н=60м, Н=70м, Н=100м, Н=200м. -

Зависимость отношения приземных

концентраций SO2от расстояния по программам “SCREEN3”

и “Эколог” для высот источников

Н=40м, Н=50м, Н=60м, Н=70м, Н=100м, Н=200м. -

Зависимость отношения приземных

концентраций SO2от расстояния по программам “SCREEN3”

и “Эколог” для высот источников

Н=40м, Н=50м, Н=60м, Н=70м, Н=100м.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Как писать методику

Вы разработали систему занятий, которая позволяет решить образовательные задачи, которые до вас решались с куда меньшей эффективностью или не решались вообще? Для того, чтобы другие могли использовать ваш опыт в своей работе, напишите методику. У вас, очевидно, уже есть методические разработки, которые необходимо оформить в единое целое. Желательно, чтобы эти разработки уже были апробированы. В этом случае вы будете точно знать, к каким конкретным, а не предположительным результатам ведут те или иные приемы, указанные в методике. Собственно, любая методика представляет собой совокупность таких приемов, направленных на решение определенных педагогических задач.

Вам понадобится

- Методические разработки

- Литература по теме

- Наглядные материалы

Инструкция

Составьте план методики. Он должен включать в себя вступительную часть, разбивку по периодам обучения или по этапам деятельности. Подумайте, какие уже имеющиеся методические разработки должны быть включены в каждый раздел, какие из них уже апробированы, а каким это только предстоит.

Во вступительной части укажите, каких целей можно достичь, используя вашу методику. Цели должны быть как для всего курса в целом, так и для каждого периода времени, и для каждого отдельного занятия. Напишите, в чем новизна вашей методики и чем она отличается от предшествующих методик, если таковые имеются. Если данным вопросом вообще никто не занимался, укажите, почему вас заинтересовала эта тема и зачем нужна данная методика.

Любая методика должна давать ответ на два вопроса: что нужно делать и как это сделать. Ответам на эти вопросы должны быть посвящены все части методики. Каждая часть должна рассказывать о каком-то этапе деятельности. Например, в методике обучения рисованию детей дошкольного возраста в каждой части рассказывается, чему учит детей педагог в течение всего года, каждого квартала, каждого месяца и на каждом занятии, какая предварительная работа должна быть перед каждым занятием, какими материалами детей учат пользоваться на том или ином этапе. Точно так же необходимо строить и любую другую методику.

В начале каждого раздела укажите, какие цели и задачи стоят на данном этапе работы, что должен знать человек, работающий по данной методике и что уже должны уметь те, с кем он работает по предложенным вами принципам. Укажите в общем, какими приемами необходимо пользоваться на данном этапе работы и почему. Разбейте раздел на отдельные главы, посвященные более мелким этапам работы или более ограниченным периодам времени. В педагогической методике, как правило, даются еще и темы отдельных занятий с указанием используемых приемов работы, наглядных материалов, предварительной работы и т.д. Уместно привести и развернутые конспекты уроков и занятий. Те, кто будет работать по вашей методике, темы могут придумывать и свои, но задачи они будут решать те же самые, так что пример им просто необходим.

Подготовьте образцы наглядных материалов. Если это материалы, которые выпускаются промышленным способом, дайте их общий список и отдельный по каждому занятию. Если это ваши собственные разработки, к методике необходимо приложить фотографии макетов или рисунки. Для методики, которую предполагается опубликовать в Интернете, можно подготовить и заархивировать компьютерную презентацию, которую ваши последователи будут скачивать с вашего сайта.

В конце работы укажите список литературы Для небольших методических разработок, посвященных решению какой-то одной конкретной задачи, это может быть и не обязательно. При написании крупных методик это желательный сделать, потому что в любом случае вы пользовались трудами своих предшественников хотя бы для того, чтобы понять, в чем они были неправы.

Полезный совет

В конце каждого раздела постарайтесь указать ожидаемый результат. Если вы уже апробировали какие-то методические разработки, можно в приложении рассказать о начальном и конечном экспериментах и диагностике.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.