Финансовая (бухгалтерская) отчетность

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности – предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы – относятся к финансовым результатам деятельности.

|

Экономический ресурс |

Актив |

Экономический ресурс, контролируемый организацией в результате прошлых событий. |

|

Права требования |

Обязательство |

Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

|

Собственный капитал |

Остаточная доля в активах организации после вычета всех ее обязательств. |

|

|

Изменения в ресурсах и правах, отражающие финансовые результаты |

Доходы |

Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

|

Расходы |

Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала – это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы – элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО “Аэрофлот” за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод – исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях – подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

Бухгалтерия каждой организации как минимум раз в год готовит отчёт о финансовых результатах. Он входит в состав бухгалтерской отчётности и содержит основные итоги деятельности бизнеса. Поэтому для контроля будет полезно составлять его чаще, например, по итогам квартала. Давайте разберёмся, что это за отчёт, как формируется и что показывает.

Содержание

- Вторая скрипка финансовой отчётности

- Структура отчёта

- По графам

- По строкам

- Дополнительные сведения

- Упрощённый отчёт

- Что показывает ОФР

Вторая скрипка финансовой отчётности

Действующая форма отчёта о финансовых результатах (ОФР) утверждена приказом Минфина РФ от 02.07.2010 № 66н. Это бланк по ОКУД 0710002. Вместе с балансом он составляет основу бухгалтерской отчётности (БО), остальные же формы считаются приложениями к этим документам.

Последние изменения в ОФР внесли в 2019 году приказом Минфина от 19.04.2019 № 61н. Одни строки были из него исключены, другие – добавлены, третьи поменяли название. Важное изменение – теперь заполнять формы бухотчётности следует только в тысячах рублей (раньше можно было в миллионах).

В составе финансовой отчётности ОФР подаётся в ИФНС в течение трёх месяцев после окончания года, то есть до 31 марта включительно. Например, за 2022 год организации отчитались до 31.03.2023, а за текущий год будут подавать финансовую отчётность только в 2024 году. Поскольку 31.03.2024 – воскресенье, то по обычному правилу срок будет продлён до ближайшего рабочего дня – до 01.04.2024.

Бухгалтеры часто по старинке называют ОФР формой № 2, потому что документы, входящие в состав финансовой отчётности, были пронумерованы. Данному отчёту был присвоен номер «2». Это означает, что по важности он уступает лишь балансу, которому присвоен № 1. Нумерацию отменили, а привычка осталась.

Раньше ОФР носил другое название – отчёт о прибылях и убытках. И оно полностью раскрывает его суть, ведь он содержит расчёт различных показателей прибыли или убытка.

Структура отчёта

Основная часть ОФР – таблица, в которой приводятся показатели деятельности компании. Выше таблицы в специальные поля нужно вписать период, за который составляется ОФР, дату его формирования, название юрлица, ИНН, основной код по ОКВЭД-2, организационную форму компании и статистические коды: ОКПО, ОКОПФ, ОКФС.

Ниже представлен пример отчёта о финансовых результатах ООО «Восход» за 2022 год. Разберём подробно эту форму.

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 2110 | 3000 | 2800 | |

| Себестоимость продаж | 2120 | ( 2000 ) | ( 1900 ) | |

| Валовая прибыль (убыток) | 2100 | 1000 | 900 | |

| Коммерческие расходы | 2210 | ( 50 ) | ( 35 ) | |

| Управленческие расходы | 2220 | ( 100 ) | ( 85 ) | |

| Прибыль (убыток) от продаж | 2200 | 850 | 780 | |

| Доходы от участия в других организациях | 2310 | 0 | 0 | |

| Проценты к получению | 2320 | 0 | 0 | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Прибыль (убыток) до налогообложения | 2300 | 845 | 760 | |

| Налог на прибыль | 2410 | 169 | 152 | |

| в т.ч. текущий налог на прибыль |

2411 | ( 169 ) | ( 152 ) | |

| отложенный налог на прибыль | 2412 | 0 | 0 | |

| Прочее | 2460 | 0 | 0 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

По графам

Первая графа – пояснения. В ней приводится номер соответствующего пояснения, искать которые нужно в пояснительной записке к балансу и ОФР. Пояснения может не быть.

Вторая графа – перечень показателей, которые содержатся в отчёте. Их мы рассмотрим ниже. Третья графа – код строки.

Четвёртая и пятая графы – показатели за отчётный и предшествующий периоды. Например, в ОФР за 2022 год в графе 4 будут данные 2022 года, а в графе 5 – те же показатели за 2021 год.

По строкам

Прежде обратим внимание, что в графах 4 и 5 некоторые показатели отражаются в скобках. Например, себестоимость, коммерческие расходы и так далее. Это означает, что значение такой строки вычитается из предыдущего результата. Так, валовая прибыль равна выручке, уменьшенной на себестоимость продаж. Поэтому по строке 2120 в графах 4 и 5 показатель вносится в скобках.

В строках, код которых заканчивается на «00», показатели нужно рассчитать. Их всего 4 – это валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Данные для остальных строк берутся из регистров бухгалтерского учёта в соответствии с правилами, закреплёнными в Положениях по бухучёту. Например, показатель строки «Себестоимость продаж» может складываться из оборотов по дебету субсчёта 90.2 в корреспонденции с кредитом счетов 20, 23, 29, 41, 43. Как именно формируется каждый показатель, зависит ещё и от учётной политики компании.

Как правило, бухучёт ведётся в специальных программах, и ОФР формируется по запросу пользователя автоматически. Не приходится вручную разносить данные из регистров по строкам отчёта. Но понимать, как заполнить отчёт о финансовых результатах, какие данные в нём представлены и что они означают, будет полезно любому руководителю и владельцу бизнеса.

Рассмотрим, как рассчитываются показатели строк. Выручка идёт выше остальных, то есть от неё начинается расчёт. Выручка – это доход компании от обычных видов деятельности, связанных с реализацией товаров и услуг. Далее идёт себестоимость продаж – сумма расходов в рамках деятельности, по итогу которой получена выручка. Показатель себестоимости нужно отражать в круглых скобках. Это значит, что он вычитается из выручки, а не складывается с ней. В результате вычитания получается валовая прибыль – общий доход компании до того, как будут вычтены налоги с прибыли и учтены сопутствующие реализации расходы.

Дальше расчёт производится по такому же принципу (в скобках указан код строки).

Если из валовой прибыли (2100) вычесть коммерческие расходы (2210) и управленческие расходы (2220), получится прибыль от продаж (2200). Коммерческие расходы – это траты на рекламу и сбыт продукции (хранение, перевозку). Управленческими считают расходы по управлению организацией, например, на содержание администрации или бухгалтерии.

Далее идёт расчёт прибыли до налогообложения (2300). К прибыли от продаж (2200) нужно прибавить:

- доходы от участия в других организациях (2310) – полученные дивиденды или деньги от продажи долей в других компаниях;

- проценты к получению (2320), например, доход от суммы на депозите;

- прочие доходы (2340), которые подлежат налогообложению, но ещё не были учтены в других группах доходов.

Из полученного результата следует вычесть:

- проценты к уплате (2330) – это расходы по кредитам, займам;

- прочие расходы (2350) – траты, которые не отнесены в другие категории, но включаются в расходы до налогообложения.

Итог будет означать результат работы компании до вычета налога на прибыль или доход (2300).

Остаётся рассчитать самый важный для владельца показатель – чистую прибыль (2400). Это именно та сумма, которую он может забрать себе или пустить на расширение бизнеса. Чистая прибыль получается так:

- прибыль до налогообложения уменьшается на расходы по налогу на прибыль или увеличивается на доходы, связанные с эти налогом (2410). Для применяющих льготные режимы подразумевается налог на доход, например, при УСН;

- полученный результат уменьшается на расходы или увеличивается на доходы, которые нигде не учтены, но влияют на прибыль (2460).

Строка 2120 «Налог на прибыль» — это не всегда расходы, поэтому скобки не стоят. Показатель складывается из суммы двух строк:

- 2411 – текущий налог на прибыль, то есть сумма налога за отчётный период согласно декларации. Текущий налог — это всегда расходы;

- 2412 – отложенный налог. Подразумевается временная налоговая разница. Она может быть положительной, то есть доходом, если налоговые активы компании больше её обязательств, поэтому в форме круглые скобки не стоят.

Важно: если в результате расчёта получился убыток, его нужно указать в круглых скобках. Например, чистый убыток в размере 100 000 рублей в строке 2400 ОФР отражается как (100).

Дополнительные сведения

После чистой прибыли (2400) в ОФР идёт таблица со справочной информацией. В ней отражаются показатели, которые на чистую прибыль не влияют, но включаются в совокупный финансовый результат.

Если в периоде имела место переоценка основных средств и в итоге изменился добавочный капитал, эту сумму нужно отразить по строке 2510. Результат от операций, не вошедший в чистую прибыль или убыток, отражается по строке 2520. В строке 2530 считается налог на прибыль от операций, результаты которых отражены по строкам 2510 и 2520.

В строке 2500 подсчитывается совокупный финансовый результат – производится корректировка чистой прибыли из строки 2400 на показатели из строк 2510, 2520 и 2530.

В строках 2900 и 2910 акционерные общества справочно отражают показатели по акциям.

Упрощённый отчёт

Организации, которые относятся к категории малых предприятий, вместо полноценного отчёта могут сформировать ОФР по упрощённой форме. Показатели в нём укрупнены.

Вот как будет выглядеть упрощённый отчёт о прибылях и убытках на примере того же ООО «Восход».

| Пояснения | Наименование показателя | Код строки | За 2022 г. |

За 2021 г. |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| Выручка (за минусом налога на добавленную стоимость, акцизов) | 2110 | 3000 | 2800 | |

| Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы) | 2120 | ( 2150 ) | ( 2020 ) | |

| Проценты к уплате | 2330 | ( 0 ) | ( 0 ) | |

| Прочие доходы | 2340 | 10 | 0 | |

| Прочие расходы | 2350 | ( 15 ) | ( 20 ) | |

| Налоги на прибыль (доходы) (включая текущий налог на прибыль, отложенный налог на прибыль) | 2410 | 169 | 152 | |

| Чистая прибыль (убыток) | 2400 | 676 | 608 |

Как видно, из такого ОФР можно получить гораздо меньше сведений. Доходы и расходы сгруппированы иначе и хуже детализированы. Однако значения чистой прибыли получились такие же, что в обычной форме.

Что показывает ОФР

Отчёт о финансовых результатах – это не только обязательный ежегодный отчёт, но и источник важных данных для управленцев и собственников бизнеса. Анализировать его можно по-разному: горизонтально или вертикально, но лучше совмещать оба подхода.

Вертикальный анализ подразумевает сопоставление показателей одного периода. Например, можно увидеть, что львиную долю выручки съедает себестоимость и налоги, поэтому страдает прибыль. Или что несоизмеримо много денег уходит на управленческие либо коммерческие расходы. Это даст основание более тщательно изучить состав конкретных затрат или пересмотреть цены.

Горизонтальный анализ – сопоставление показателей за отчётный и предыдущий периоды. В ОФР для внутреннего пользования можно включить любое количество лет, кварталов или даже месяцев. Так можно будет увидеть динамику различных показателей и понять, за счёт чего они меняются.

Кроме того, на основе данных ОФР считают один из важнейших экономических показателей – рентабельность продаж. Рассчитать можно разные его виды – рентабельности продаж по валовой, по операционной или по чистой прибыли. Это поможет достоверно оценить эффективность деятельности компании и выявить её слабые места.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Чем полная форма Отчета о финансовых результатах отличается от упрощенной?

Как заполнить Отчет о финансовых результатах (на примере)?

Отчет о финансовых результатах в составе бухгалтерской отчетности формируют раз в год, но на практике многих собственников не устраивают такие сроки. Они хотят видеть текущие данные, не дожидаясь окончания года. Поэтому многие предприятия формируют такой отчет ежеквартально, а в некоторых случаях даже ежемесячно. Как сформировать отчет о финансовых результатах? Такой вопрос задают многие экономисты. Ответ на него — в данной статье.

Отчет о финансовых результатах — это бухгалтерская (финансовая) форма, которая отражает финансовые результаты деятельности организации за отчетный период и содержит данные о выручке и расходах по обычной деятельности, а также о прочих доходах и расходах. В итоге в форме видны финансовые результаты компании (прибыль или убыток) в сумме нарастающим итогом с начала года до отчетной даты.

Формы отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019). Использование самостоятельно разработанных форм бухгалтерской отчетности не допускается. Этим же Приказом установлен и порядок формирования бухгалтерской отчетности установлен.

В отчетность должны быть включены показатели только по группам статей (без детализации показателей по статьям).

Формы отчетности могут быть полными и упрощенными.

Полную финансовую отчетность формируют все компании, кроме тех, кому законодательством разрешено применять упрощенную форму. К таким «счастливцам», в частности, относятся субъекты малого предпринимательства.

Как проверить, относится ли ваша компания к субъектам малого предпринимательства и можно ли ей формировать упрощенную форму бухгалтерской отчетности?

Зайдите на сайт ФНС https://ofd.nalog.ru/, в поисковой строке введите ИНН или ОГРН организации и получите данные о том, зарегистрирована ли компания в едином реестре субъектов малого и среднего предпринимательства.

Если зарегистрирована, компания имеет право формировать упрощенную бухгалтерскую отчетность. В состав годовой упрощенной отчетности в обязательном порядке входят баланс и отчет о финансовых результатах. Остальные формы не являются обязательными.

Чем полная форма отчета о финансовых результатах отличается от упрощенной

Отчет о финансовых результатах отражает финансовые показатели работы компании, ее финансовые итоги работы за текущий отчетный период, а также за соответствующий период прошлого года. Соответственно, форма является базой для сравнительного анализа данных и фундаментальной основой для оценки перспектив развития бизнеса.

Отчет о финансовых результатах формируют все без исключения компании: и те, которые формируют полную бухгалтерскую отчетность, и те, которые формируют упрощенные формы отчетности.

Название «упрощенная» форма Отчета о финансовых результатах говорит само за себя. В ней меньше показателей, ее проще формировать. В частности, виды расходов (себестоимость продаж, коммерческие и управленческие расходы), которые приводятся в полной форме, в упрощенной обобщены в единый показатель «Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы)», в ней нет ряда промежуточных финансовых итогов.

Важно!

Несмотря на разную степень обобщения данных, итоговые показатели в обеих формах должны быть одинаковыми. Ведь финансовый результат компании един и не зависит от подходов к отображению показателей.

Показатели расходов, т. е. показатели, которые минусуются из суммы выручки, отображаются в скобках. В скобках отображается и отрицательный финансовый результат (убыток).

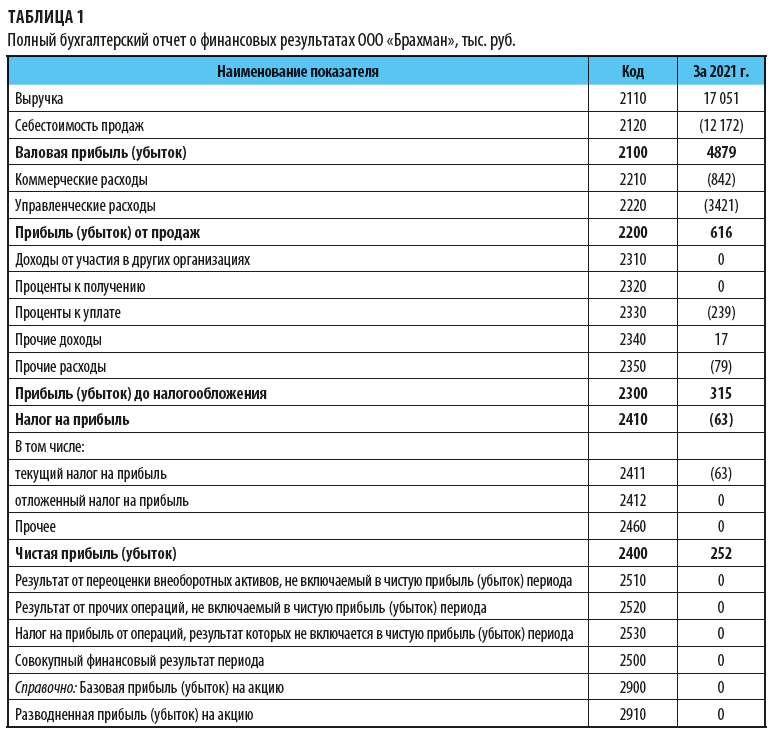

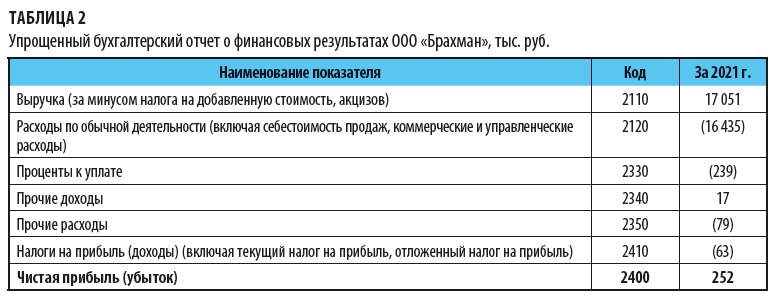

ООО «Брахман» занимается торговой деятельностью. Показатели финансово-хозяйственной деятельности общества за отчетный период:

• выручка — 17 051 тыс. руб.,

• себестоимость продаж (затраты на закуп реализованной продукции) — 12 172 тыс. руб.

• управленческие расходы — 3421 тыс. руб.,

• коммерческие расходы — 842 тыс. руб.,

• проценты к уплате — 239 тыс. руб.,

• прочие доходы — 17 тыс. руб.,

• прочие расходы — 79 тыс. руб.,

• налог на прибыль — 63 тыс. руб.

Компания является субъектом малого предпринимательства и имеет право формировать упрощенные формы бухгалтерской (финансовой) отчетности.

Финансовые итоги в полной (табл. 1) и упрощенной форме Отчета о финансовых результатах (табл. 2) совпадают. Общая величина расходов составит 16 435 тыс. руб., независимо от того, будут ли они приведены общей суммой или с разбивкой на управленческие, коммерческие расходы и себестоимость продаж. Единым будет и конечный финансовый результата — чистая прибыль — 252 тыс. руб.

Как заполнить Отчет о финансовых результатах

Когда есть выбранные из системы учета данные о выручке, расходах, то сформировать Отчет о финансовых результатах несложно. Но как быть, когда таких подготовленных данных нет, их еще нужно обработать, аккумулировать. Откуда их взять?

Так как отчет о финансовых результатах формируется на основании данных бухгалтерского учета, то и данные нужно брать из системы бухгалтерского учета. Расскажем, как заполнить отчет о финансовых результатах построчно.

Строка 2110 «Выручка»

Данные о выручке компании — это кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период.

Обратите внимание!

Выручка в рассматриваемой форме отражается за минусом налога на добавленную стоимость и суммы акцизов. Поэтому надо взять или соответствующие данные бухгалтерского учета и убрать суммы НДС, или сразу данные налогового учета по счету 90.01 «Выручка» — они уже очищены от сумм НДС.

Если организация не является плательщиком НДС, не платит акцизы, то используется кредитовый оборот счета 90 «Продажи» субсчет 01 «Выручка» за соответствующий период без каких-либо дополнительных ухищрений.

В отношении плательщиков НДС «очистить» выручку от НДС можно несколькими способами. Например, расчетно. Если компания применяет единую ставку налога на добавленную стоимость, то бухгалтерскую выручку можно получить без НДС, если разделить на 1,2 (разделить на 120 % и умножить на 100 %).

Второй способ — из бухгалтерской выручки отнять сумму начисленного за период НДС, числящегося по дебету счета 90.03 «НДС».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 5, 2022.

Содержание

- Состав финансовой отчетности предприятия

- Баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Аудит финансовой отчетности

- Основные этапы аудита

- Оценка финансовой отчетности. Показатели финансовой отчетности

То, что существуют различные виды финансовой отчетности, обусловлено наличием стандартов, которые описывают определенные требования к финансовой отчетности. Например, отчетность может быть подготовлена в соответствии с национальными стандартами бухгалтерской отчетности, требованиями налоговой отчетности или международными (МСФО), управленческими стандартами конкретной компании и т.п. В частности, базовым документом МСФО, в котором прописаны основы финансовой отчетности, представление финансовой отчетности и принципы финансовой отчетности, являются «Концептуальные основы финансовой отчетности».

Состав финансовой отчетности предприятия

Финансовая отчетность предприятия обычно включает отчеты о прибылях и убытках, балансы, отчеты о нераспределенной прибыли и движении денежных средств. Естественно, что состав финансовой отчетности ООО и финансовой отчетности международной корпорации будет различаться. Стандартной практикой для крупных компаний является составление финансовой отчетности, которая придерживается общепринятых принципов бухгалтерского учета (GAAP или МСФО – международные стандарты финансовой отчетности) для обеспечения непрерывности информации и предоставления в международном формате. Пользователями финансовой отчетности являются государственные учреждения, бухгалтеры, аудиторы и т. д.

Финансовые аналитики полагаются на данные финансовой отчетности для оценки эффективности и прогнозирования будущего изменения цены акций компании. Одним из важнейших ресурсов надежной и проверенной финансовой отчетности является годовой отчет, в котором содержатся основные финансовые отчеты компании. Формирование финансовой отчетности включает подготовку трех основных форм финансовой отчетности – отчета о прибылях и убытках, баланса и отчета, предоставляющего данные по движению денежных средств.

Баланс

Подготовка финансовой отчетности обычно начинается с баланса. В нем представлена сумма таких показателей, как активы, обязательства и собственный капитал на отчетную дату и на дату начала финансового года. Уравнение баланса представляет собой:

Активы = Обязательства + Собственный капитал

Активы обычно перечислены на балансе в порядке ликвидности. Обязательства перечислены в том порядке, в котором они будут выплачены. Ожидается, что краткосрочные или текущие обязательства будут выплачены в течение одного года. Долгосрочные обязательства будут погашены в период, превышающий 12 месяцев с даты, с которой ведется отчетность.

Отчет о прибылях и убытках

В отличие от баланса, отчет прибылей и убытков охватывает диапазон времени, который составляет год (для годовой финансовой отчетности). Отчет о прибылях и убытках представляет собой обзор доходов и расходов, чистой прибыли, а также прибыли на акцию. Обычно для сравнения используется два-три года данных.

Отчет о движении денежных средств

Из-за особенностей учетной политики чистая прибыль может отличаться от чистого денежного потока. ОДДС сверяет отчет о прибылях и убытках с балансом по трем основным видам направлений деятельности. Эти виды деятельности включают операционную, инвестиционную и финансовую деятельность.

Операционная деятельность включает денежные потоки, поступающие из регулярных хозяйственных операций. Инвестиционная деятельность включает в себя движение денежных средств за счет покупки и продажи таких активов, как недвижимость и оборудование. Финансовая деятельность включает денежные потоки по задолженности и капиталу. В этом отчете аналитики также могут найти сумму выплаченных дивидендов и/или стоимость выкупленных акций. На рисунке ниже представлена финансовая отчетность (пример).

Рисунок 1. Финансовая отчетность предприятия пример. Фрагмент консолидированного отчета о движении денежных средств в программном продукте «WA: Финансист».

Система финансовой отчетности, кроме годовой финансовой отчетности, может также включать промежуточную финансовую отчетность, которая представляет собой финансовую отчетность за период менее одного года. Зачастую публикуется квартальная промежуточная финансовая отчетность. Цель – предоставить инвесторам и другим пользователям обновленную информацию о состоянии дел компании.

В отличие от годовой финансовой отчетности, промежуточная финансовая отчетность обычно не аудируется и является сокращенной. Для того чтобы промежуточный отчет о прибылях и убытках сводился к сумме, отраженной в официальном отчете о прибылях и убытках за год, необходимо, чтобы методы учета в промежуточной финансовой отчетности соответствовали методам бухучета, которые будут соблюдаться в годовой финансовой отчетности.

Аудит финансовой отчетности

Аудит финансовой отчетности представляет собой анализ финансовой отчетности предприятия и сопутствующих расшифровок, проверку достоверности финансовой отчетности, а также выдачу заключения по финансовой отчетности. Результатом проверки финансовой отчетности является составление отчета аудитора, подтверждающего правильность представления финансовой отчетности и соответствующих расшифровок. Отчет аудитора должен быть предоставлен заинтересованным получателям (акционерам, банкам и т.д.).

Цель финансовой отчетности – определить финансовое положение и эффективность бизнеса предприятия. Кредиторы часто требуют обязательного проведения аудита финансовой отчетности любого юридического лица, которому они предоставляют средства. Поставщики могут также потребовать аудированную финансовую отчетность корпорации для того, чтобы принять решение о начале сотрудничества.

Аудит становится все более распространенным, равно как и сложность основных стандартов бухгалтерского учета, общепринятых принципов бухгалтерского учета и отчетности по МСФО.

Основные этапы аудита

1. Планирование и оценка рисков. Включает понимание бизнеса компании и бизнес-среды, в которой она работает, и использование этой информации.

2. Проверка внутреннего контроля. Включает оценку эффективности пакета мер управления предприятием, степени эффективности контроля. Высокий уровень эффективности позволяет аудиторам отменить некоторые из следующих процедур аудита.

Если контроль неудовлетворителен (т. е. существует высокий риск существенного искажения), аудиторы должны использовать другие процедуры для изучения финансовой отчетности. Существуют различные опросные листы по оценке рисков, которые могут быть использованы при тестировании внутреннего контроля.

3. Основные процедуры аудита финансовой отчетности. Этап включает широкий спектр процедур, в частности:

- Анализ. Проведение сравнения показателей с историческими, прогнозируемыми и отраслевыми результатами, чтобы выявить аномалии;

- Денежные средства. Проведение выверки банковских счетов, наличных денег, подтверждения банковских выписок и т.п.;

- Рыночные ценные бумаги. Проверка ценных бумаг, просмотр сделок с ними, их рыночной стоимости;

- Задолженность на счетах дебиторской и кредиторской задолженности;

- Инвентаризация запасов;

- Основные средства. Проверка активов, документов приобретения основных средств, документов аренды, изучение отчетов об оценке, пересчет амортизации;

- Начисленные расходы. Проверка платежей, сравнение балансов с предыдущими годами, пересчет начислений;

- Доходы. Проверка документов финансовой отчетности, подтверждающих продажи, обзор продаж, обзор транзакций, просмотр истории продаж и скидок;

- Затраты. Изучение документов финансовой отчетности, подтверждающих, что затраты приняты к учету.

Оценка финансовой отчетности. Показатели финансовой отчетности

Данные финансовой отчетности оцениваются на основе финансовых показателей. С точки зрения общей доходности, чистая прибыль является очевидным показателем для начала оценки финансовой отчетности компании. Операционная маржа является еще одним важным показателем рентабельности и эффективности. Операционная маржа сравнивает сумму прибыли компании, включающую проценты и налоги, с суммой, которую она генерирует в продажах. Эта маржа помогает аналитикам и потенциальным инвесторам понять, насколько хорошо проводятся бизнес-операции компании. Высокая операционная маржа является важным показателем прибыли компании.

Финансовый учет и отчетность компании может использоваться для оценки стоимости акций и прибыльности компании для акционеров. В этом процессе полезны различные показатели. Прибыль на акцию (EPS) является показателем рентабельности инвестиций, что свидетельствует о прибыльности компании на акцию. Отношение цены к прибыли (P/E) использует EPS акций по сравнению с текущей ценой акций для целей оценки.

Финансовая отчетность компании является основой для оценки компании с точки зрения внешних и внутренних заинтересованных лиц, организаций, государства и т.д.