Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

ФАЙЛЫ

Скачать пустой бланк товарной накладной .xlsСкачать образец заполнения товарной накладной .xls

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

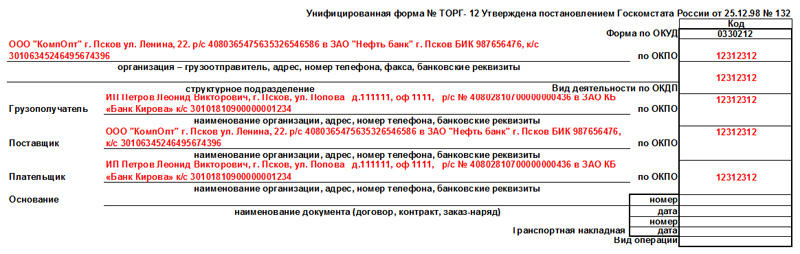

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Что такое накладная М-15

Форма М-15 утверждена Постановлением Госкомстата от 30.10.1997 № 71а. Она не обязательна — организация может заменить М-15 собственной формой, в которой есть все необходимые данные и реквизиты первичного документа.

Накладная М-15 предназначена для передачи материальных ценностей (материалов, спецодежды, спецоснастки и пр.) в следующих случаях:

- передача своим территориально удаленным подразделениям (для внутренних перемещений используют форму № М-11);

- передача сторонним организациям, в том числе при реализации;

- в операциях по переработке давальческого сырья — для передачи сырья в переработку или возврата неиспользованного сырья;

- передача по агентским договорам.

Задача этой накладной — подтвердить, что организация отгрузила материальные ценности, а получатель их принял.

Пример. ООО «АвтоМир» ремонтирует автомобиль. Компания передает запчасти для ремонта в собственное подразделение, которое находится вне территории организации. Такая передача запчастей должна быть оформлена накладной на отпуск материалов на сторону — форма № М-15 или иная, утвержденная учетной политикой. Аналогично следует поступать, если запчасти для ремонта передаются подрядчику.

Если часть запчастей не была использована при ремонте, их можно вернуть на склад, оформив ту же накладную № М-15.

Можно ли оформить отгрузку покупателю накладной № М-15

На практике отгрузку материальных ценностей покупателю чаще всего оформляют накладной ТОРГ-12. Однако применение формы М-15 в этом случае тоже не запрещено. Это положение подтверждает сложившаяся судебная практика и методические указания Минфина от 28.12.2001 № 119н.

Однако накладную ТОРГ-12 составить все же проще. Поэтому для отгрузки по реализации лучше использовать именно этот бланк. Так и у налоговой будет меньше вопросов.

Чем можно заменить М-15

Форма № М-15 не является обязательной. Организация может разработать и предусмотреть в учетной политике другую форму накладной, которой будет оформлять передачу материальных ценностей сторонним организациям и удаленным подразделениям.

Собственная форма должна содержать:

- название формы и дату составления;

- наименование организации;

- содержание операции (описание факта хозяйственной жизни);

- единицы измерения;

- данные ответственных лиц: должности, ФИО и подписи.

Иногда отпуск материалов оформляется другими накладными. Например, для реализации материальных ценностей чаще формируют ТОРГ-12, а если материалы нужно передать в структурное подразделение, находящееся внутри организации, — оформляют М-11.

Как составить накладную М-15

Основание для подготовки М-15 — распоряжение руководителя, договор, контракт, наряд или иной документ. Чтобы получить товарно-материальные ценности, получатель обязан предъявить доверенность на получение, оформленную по всем правилам.

Накладную составляет бухгалтер или работник структурного подразделения, которое отпускает материальные ценности. Она может быть заполнена как на компьютере, так и от руки. Подготовить М-15 надо непосредственно в тот момент, когда ценности передаются со склада, или сразу после.

М-15 должна быть минимум в двух экземплярах: один остается у передающей стороны и выступает основанием для отпуска материалов со склада, а другой забирает себе получатель.

К заполнению формы есть несколько требований:

- пустые поля заполняются прочерками;

- все реквизиты и подписи должны быть оформлены надлежащим образом;

- нумеровать документы следует так, чтобы в течение отчетного года номера не повторялись — сквозной нумерацией.

- Накладная М-15 включает в себя две таблицы.

В первой следует указать:

- дату, в которую составлена накладная;

- код вида операции, если организация их применяет;

- данные отправителя — структурное подразделение и вид деятельности;

- данные получателя — структурное подразделение и вид деятельности;

- информацию об ответственном за поставку (чаще всего совпадает с данными отправителя);

- код исполнителя, если организация применяет эти коды.

Далее указывается, на основании какого документа передаются ценности, кто выступает получателем и кто является ответственным лицом.

Во второй таблице приводятся данные о переданных ценностях, корреспонденции счетов и другие сведения:

- с какого счета бухучета списываются материалы (код аналитического учета при наличии);

- данные по материальным ценностям — наименование и другие характеристики, номенклатурный номер по утвержденной в организации номенклатуре МЦ;

- единица измерения — код и наименование;

- количество — сколько надо было отпустить и сколько отпустили по факту;

- данные по ценам — цена за единицу, общая стоимость, сумма НДС (для плательщиков НДС при реализации), стоимость с учетом НДС;

- номера — инвентарный номер, номер паспорта, номер записи в складской картотеке.

В нижней части таблицы подводится итог: сколько всего наименований ТМЦ отпустили по накладной, какова их общая стоимость и сумма НДС в ней.

Затем все ответственные лица (разрешивший отпуск, главбух, кладовщик, получатель) ставят свои подписи.

- Образец М-15 — скачать

- Бланк М-15 — скачать

Если при заполнении накладной допущена ошибка, ее нужно исправить. Для этого зачеркиваются неверные сведения, а над ними указывается правильная информация. При этом важно, чтобы и старая и новая запись были хорошо читаемы.

Нужна ли на М-15 печать

Накладная будет действительна даже без печати — она не является обязательным реквизитом и для нее не предусмотрено место на бланке. Если все остальные данные и реквизиты приведены верно, первичный документ будет признан оформленным надлежащим образом.

Кроме того, на документах по внутреннему перемещению и учету МПЗ печать не обязательна (раздел 3 Указаний, утв. постановлением Госкомстата от 30.10.1997 № 71а).

Оформляйте первичные документы по работе с материальным ценностями в веб-сервисе Контур.Бухгалтерия. Оформляйте отпуск и приемку, составляйте проводки, формируйте карточки складского учета и многое другое. А еще в Бухгалтерии можно сдавать отчетность через интернет, проводить расчеты с сотрудниками и получать консультации экспертов. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Бланк Товарной накладной ТОРГ-12

- Скачать бланк товарной накладной

- doc

- docx

- odt

- Скачать бланк товарной накладной (книжный)

- doc

- docx

- odt

Как заполнить бланк товарной накладной ТОРГ-12 онлайн? Это можно сделать в сервисе Выставить-счет.рф, в котором можно легко создать накладную ТОРГ-12, распечатать или отправить по электронной почте. Попробуйте прямо сейчас без регистрации создать Счет, а к нему Товарную накладную: Demo-вход.

Что нужно знать про Товарную накладную

- Что такое Товарная накладная ТОРГ-12?

- Альбомный или книжный формат ТОРГ-12?

- Образец заполнения Товарной накладной ТОРГ-12

- Рекомендации по заполнению Товарной накладной ТОРГ-12

- Обязательные данные и реквизиты в ТОРГ-12

- Отгрузка товара

- Получение товара по доверенности

- Получение товара по печати (без доверенности)

- Дата в товарной накладной ТОРГ-12

- Что такое возвратная товарная накладная?

Что такое товарная накладная ТОРГ-12?

Товарная накладная ТОРГ-12 — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.

ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Альбомный или книжный формат ТОРГ-12

Можно использовать и горизонтальный, и вертикальный формат товарной накладной ТОРГ-12. Установленных норм расположения листа при печати ТОРГ-12 нет, следовательно можно распечатать ТОРГ-12 в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

Федеральный закон “О бухгалтерском учете” ст. 9 п. 1

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Накладная ТОРГ-12 является первичным учетным документом.

Образец товарной накладной ТОРГ-12

ТОРГ-12 (альбомный образец)

Скачать бланк:

- doc

- docx

- odt

ТОРГ-12 (книжный образец)

Скачать бланк:

- doc

- docx

- odt

Рекомендации по заполнению товарной накладной ТОРГ-12

Унифицированной формы товарной накладной ТОРГ-12 нет, её отменили в 2013 году. Но многие организации и предприниматели продолжают использовать ранее утвержденную форму ТОРГ-12 и это разрешено. С 1 января 2013 года организация или предприниматель может утвердить свою собственную форму товарной накладной.

Федеральный закон “О бухгалтерском учете” ст. 9 п. 4

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Печатная форма товарной накладной ТОРГ-12 может быть индивидуально разработана организацией или предпринимателем по своему усмотрению.

Обязательные данные в товарной накладной

Существует обязательный перечень реквизитов, которые должны содержаться в товарной накладной. Отсутствие хотя бы одного обязательного реквизита делает товарную накладную ТОРГ-12 недействительной, такую накладную недопустимо применять к бухгалтерскому учету.

Федеральный закон “О бухгалтерском учете” ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ “О бухгалтерском учете”, с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Правила заполнения товарной накладной ТОРГ-12

При создании товарной накладной требуется соблюдать правила заполнения.

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ “О бухгалтерском учете”.

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается “Счет” или “Договор”, в конце данной строки в специальных полях номер и дата указываются соответственно номер и дата Счета или Договора.

- В графе номер и дата Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся.

- Вид операции — на практике не заполняется, поле остаётся пустым.

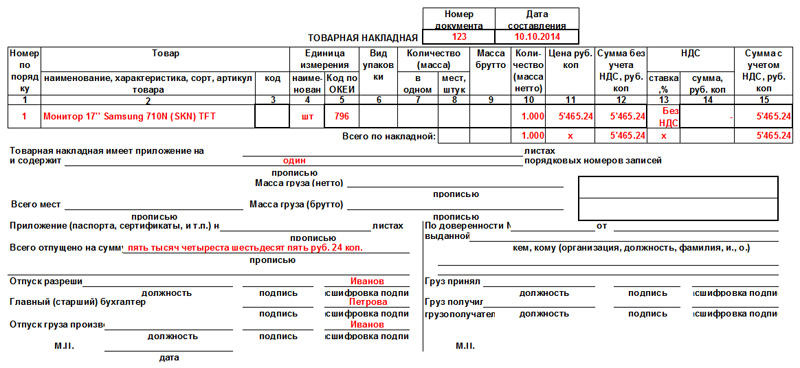

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО “Покупатель”, экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

Гражданский кодекс РФ ст. 312. Отгрузка товара

Отгрузка товара Продавцом Покупателю должна осуществляется только при предъявления паспорта и документа (доверенность или копия приказа) на право получения данного товара..

Игнорируя эти правила вы рискуете отгрузить товар “не официальному” представителю организации, тем самым несёте риск последствий не предъявления такого требования.

Получение товара без доверенности (имея при себе печать)

- Получить товар от имени организации без доверенности может только её единоличный исполнительный орган, например, генеральный директор. Однако, в этом случае продавец перед составлением товарной накладной обязан убедиться, что лицо, получающее товар, является настоящим единоличным исполнительным органом. Необходимо потребовать документ о назначении генерального директора, который содержит паспортные данные, а также потребовать предъявить и сам паспорт для сверки этих данных.

- Получить товар может также материально-ответственное лицо, назначенное приказом генерального директора, или на основании генеральной доверенности. В приказе и в генеральной доверенности должны быть явно указаны полномочия на получение товара и право подписи товарной накладной ТОРГ-12, а также паспортные данные материально-ответственного лица. Продавец также обязан сверить паспортные данные при отгрузке товара.

В обоих случаях подпись ставится только в одной графе Груз получил грузополучатель:

- Груз получил грузополучатель — заполняется при получении товара грузополучателем. Указывается должность, ФИО и ставится подпись (например, Ген. директор Петров В. А.).

Дата в Товарной накладной ТОРГ-12

- Дата составления — указывается фактическая дата составления товарной накладной.

- Дата отгрузки товара — указывается фактическая дата отгрузки товара со склада.

- Дата получения товара — указывается фактическая дата получения товара .

Большинство бухгалтеров склоняются к тому, чтобы в товарной накладной были три одинаковые даты: дата составления накладной, дата отгрузки и дата получения товара. Таким образом, в дальнейшем бухгалтер сможет без проблем провести такой документ в бухгалтерском учете (в бухгалтерской программе).

Настоятельно рекомендуется получить разъяснения от своего бухгалтера по заполнению даты. На практике достаточно легко может возникнуть ситуация, когда все три даты будут разными. И данная ситуация усложнит работу бухгалтера, у которого возникает головная боль, как правильно оприходовать товар, на какой временный или виртуальный склад переместить товар, когда списать и т. д.

Наличие синей печати в ТОРГ-12

С 01 января 2013 года такой атрибут как печать организации является не обязательным атрибутом, т. к. отсутствует в списке первичных документов как обязательный реквизит. Фактически, наличие печати в ТОРГ-12 теперь не требуется, как и её отсутствие в Счете-фактуре. Однако, ставить печать в ТОРГ-12 можно, это не нарушение, а всего лишь дополнительный реквизит.

Возвратная товарная накладная

Возвратная накладная – это накладная на возврат товара. Внешне возвратная накладная ничем не отличается от обычной товарной накладной, в ней только меняются местами данные грузоотправителя с грузополучателем и поставщика с плательщиком, а стоимость товара, НДС и др. остаются неизменными.

Вопросы по ТОРГ-12

Почему в пустых полях где-то ставится прочерк, а где-то остаётся пустое поле?

Прочерк ставится в тех полях, которые при исправлении или внесении в них данных могут исказить настоящие данные документа.

Любая организация, стремящаяся к безошибочному учету, должна построить стройную систему документооборота. В теории это кажется довольно просто, однако на практике компания сталкивается со множеством сложностей, которые возникают не только по вине организации. Например, при создании документооборота по списанию материалов на производство строительно-монтажных работ (СМР). В статье представлены четыре возможные варианта построения системы, даны рекомендации и разъяснены их плюсы и минусы.

Построение системы документооборота на предприятии зависит от многих факторов. Если мы говорим о документообороте по списанию материалов на производство строительно-монтажных работ (СМР), то он в первую очередь зависит от взаимоотношений с поставщиками материалов (соблюдения ими договорной дисциплины), наличия норм расхода материалов на все виды производимых СМР, оптимальной организации труда на участках производства работ. В зависимости от вышеуказанных факторов возможно несколько вариантов построения документооборота. Рассмотрим их.

Основными задачами построения оптимальной схемы документооборота по списанию материалов на производство строительно-монтажных работ являются:

- обеспечение достоверных данных по приобретению и отпуску материалов;

- контроль за сохранностью материалов на складах и участках производства работ;

- контроль за соблюдением установленных организацией норм расхода материалов на производство строительно-монтажных работ;

- проведение анализа эффективности использования материалов.

К сведению

С 01.01.2013 формы первичных учетных документов (в том числе по поступлению и отпуску материалов) каждая организация может разрабатывать самостоятельно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Унифицированные формы первичных учетных документов с этой даты обязательному применению не подлежат.

Теперь обратимся к конкретным вариантам построения документооборота по списанию материалов на производство СМР.

Вариант 1. Потребность в материалах известна с точностью до нескольких дней

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких дней. По заключенным с поставщиками договорам материалы поставляются непосредственно на строительные площадки (участки производства работ) в размере одно-, двух-, трехдневной потребности. Нарушения сроков поставки материалов практически не выявляется.

Поступление материалов от поставщиков непосредственно на участок должно быть оформлено первичным документом, которым материально ответственное лицо покупателя – начальник участка, прораб, мастер, бригадир и пр. – подтверждает количество и качество принятых им материалов. Таким документом может служить один из следующих:

- приходный ордер по форме № М-4 (утвержден постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», далее – Постановление № 71а);

- подписанная данным материально ответственным лицом накладная поставщика по форме № М-15 (утвержденной Постановлением № 71а);

- товарная накладная по форме № ТОРГ-12 (утвержденной постановлением Госкомстата России от 25.12.1998 № 132 «Альбом унифицированных форм первичной учетной документации по учету торговых операций») и др.

Также покупатель (строительная организация) или поставщик с 2013 г. имеют право разработать свою форму документа, содержащую все семь обязательных реквизитов первичного документа (ч. 2 ст. 9 Закона № 402-ФЗ).

Операции бухгалтерия подрядчика должна отразить следующими записями:

Материалы в соответствии с договором поставки поступили в количестве, потребном для производства СМР в течение ближайших нескольких дней. Следовательно, они все могут быть списаны на затраты:

По окончании отчетного периода (обычно месяца, хотя никто не может запретить организации проводить эту процедуру ежедекадно или еженедельно) необходимо будет провести инвентаризацию незавершенного производства и материалов на участке. Оформить ее результат можно в виде инвентаризационной описи товарно-материальных ценностей по форме № ИНВ-3 (утвержденной постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации») либо документом, разработанным самостоятельно и позволяющим определить действительный остаток материалов, еще не затраченных на производство СМР.

Что же касается неизрасходованных материалов, то здесь бухгалтеру нужно отразить следующую запись:

Имейте в виду, что в ближайшие дни после проведения инвентаризации неизрасходованные материалы все-таки должны быть вложены в производство, поэтому на следующий день после проведения инвентаризации они опять списываются на затраты:

Такая схема учета материалов на производство позволяет упростить ведение учета (кстати, она довольно широко распространена во многих странах и отражена в МСФО – п. 31 Международного стандарта финансовой отчетности (IAS) 11 «Договоры на строительство», введенного в действие на территории РФ приказом Минфина РФ от 25.11.2011 № 160н). Однако при этом основная тяжесть оформления документов перекладывается на плечи инженерно-технических работников строительной организации – производственно-технического отдела, администрации участка. Это нарушает старую, еще советскую традицию, согласно которой все бумаги должна составлять бухгалтерия. Кроме того, соблюдение поставщиками установленных договорами графиков поставок с точностью плюс-минус один-два дня для нас сродни фантастике.

Вариант 2. Потребность в материалах известна с точностью до нескольких недель

Организация ведет СМР на нескольких объектах. На каждый объект разработана детальная проектно-сметная документация. Известна потребность в материалах на производство работ по каждому объекту с точностью до нескольких недель. По заключенным с поставщиками договорам материалы поставляются на центральный склад организации. Участок снабжается материалами в размере, потребном для выполнения работ на три-четыре недели.

Поступление материалов на склад организации (на основании документов, составленных по формам № М-4, М-15, ТОРГ-12, или другого приходного документа) подлежит отражению записями, указанными в ранее рассмотренном варианте 1:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60;

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок в количестве, необходимом для выполнения 75–80% планируемого объема строительных работ, оформляется подписанием накладной по форме № М-11 (утвержденной Постановлением № 71а) или самостоятельно разработанным первичным документом.

Переданные на участок материалы в обязательном порядке будут полностью израсходованы на производство СМР в этом же отчетном периоде. Следовательно, передачу материалов на участок в рассматриваемой ситуации можно признать их отпуском в производство и отразить записью Дебет 20 Кредит 10.

Примерно за несколько дней до конца месяца мастер (прораб, бригадир) запрашивает со склада необходимые ему для продолжения работы материалы. Если затребованные материалы укладываются в норму (скажем, на месяц требовалось 100 единиц материала, было выдано 80 единиц и выполнено 80% СМР, необходимо еще 20 единиц), то выполнение работ и расходование материалов идет согласно установленному графику. Ежели производитель работ требует еще 25 или более единиц материала, то производственный отдел начинает интересоваться, почему расход материалов оказался выше нормы.

По окончании отчетного периода (обычно месяца) проводится инвентаризация незавершенного строительства и переданных на участок материалов. Оставшиеся материалы восстанавливаются в учете записью Дебет 10 Кредит 20.

Если в следующем отчетном периоде имеющиеся на участке материалы необходимы для производства работ, то в первый день нового отчетного периода они списываются на затраты записью Дебет 20 Кредит 10.

Вариант 3. Потребность в материалах точно не определена

Организация ведет СМР на нескольких объектах. На каждый объект имеется проектно-сметная документация, но предстоящие объемы работ и потребность в материалах на производство СМР с достаточной степенью точности не определены. Материалы от поставщиков поступают как на центральный склад организации, так и непосредственно на участки производства работ. Четкого графика поставок материалов поставщики обеспечить не могут.

Поступление материалов как на центральный склад, так и непосредственно на строительные площадки, сопровождается приходными документами, оформленными материально ответственными лицами (документы, составленные по формам № М-4, М-15, ТОРГ-12, и др.), и отражается записями:

Дебет 10 Кредит 60;

Дебет 19 Кредит 60 (при наличии счета-фактуры поставщика);

Дебет 68 (субсчет «Расчеты по НДС») Кредит 19.

Передача материалов со склада на участок (или обратно), равно как и передача с одного участка на другой (согласно накладным по форме № М-11 или другим аналогичным документам), оформляется как внутреннее перемещение.

В регистрах бухгалтерского учета внутреннее перемещение материалов подлежит отражению записью Дебет 10 Кредит 10 – по соответствующим субсчетам.

По окончании отчетного периода производители работ (мастера, бригадиры) представляют в организацию два документа – отчет об остатках материалов (часто его еще называют материальным отчетом либо отчетом по форме № М-19, хотя нам не удалось найти нормативно-правового акта, утверждающего такую форму) и отчет о расходе основных материалов в строительстве.

Материальный отчет дает бухгалтерии информацию о движении материалов данного материально ответственного лица (остатках на начало месяца, их поступлении и выбытии, в том числе на производство СМР, остатках на конец месяца). Бухгалтерская служба, получив этот документ (в количественном выражении), расценивает все позиции, получая информацию о движении материалов внутри организации и расходах на производство СМР в стоимостном выражении.

Подтверждением списания материалов на производство СМР должен служить отчет о расходовании материалов. Руководство организации на основании этого отчета должно подтвердить, что списанные материально ответственным лицом на производство строительно-монтажных работ материалы израсходованы согласно установленным нормам и в соответствии с объемом фактически выполненных СМР.

Еще 24.11.1982 ЦСУ СССР (Центральное статистическое управление Союза Советских Социалистических Республик) исх. № 613 утвердило Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (далее – Инструкция).

Документ этот не является первичным учетным документом, поэтому у организации есть право выбора:

- использовать утвержденную форму отчета;

- разработать форму самостоятельно, взяв за основу официальный документ;

- разработать свою уникальную форму отчета о расходе материалов на производство.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость СМР и сопоставления фактического расхода материалов на выполненные работы с расходом, определенным по производственным нормам.

Отчет состоит из двух разделов:

- раздел I «Нормативная потребность в материалах и объемы выполненных работ»;

- раздел II «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

В разделе I приводятся данные об объемах СМР и нормативной потребности основных строительных материалов. В разделе II производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

Перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается ее руководителем.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные раздела I о выполненных объемах работ и раздела II о расходе материалов заполняются материально ответственным лицом (прорабом, мастером).

Если в отчетном месяце допущен перерасход материалов, то вместе с отчетом в ПТО должна быть представлена объяснительная записка о причинах перерасхода по установленной форме. Сам же отчет представляется ежемесячно в ПТО и бухгалтерию в установленные руководством организации сроки.

При этом ПТО следует иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе основных материалов и расходе, определенном по производственным нормам.

После проверки отчета за соответствующий месяц он утверждается руководителем организации и не позднее чем через 3-4 дня возвращается прорабу для последующего заполнения.

Отчет по форме № М-29 составляется на основании:

- данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из форм первичного учета по капитальному строительству (журнала учета выполненных работ по форме № КС-6а, акта о приемке выполненных работ по форме № КС-2 (обе утверждены постановлением Госкомстата РФ от 11.11.1999 № 100) и др.);

- утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ;

- первичных документов по учету материалов (лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.).

Заполняем отчет

Рассмотрим порядок составления документа по форме № М-29, утвержденной Инструкцией.

В разделе I отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 – только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид СМР (земляные работы, каменные работы, устройство полов и т.п.), затем – наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов – его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая исчисляется путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более одного года, то в графе 9 «В том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется объем строительно-монтажных работ, фактически выполненный в предыдущие годы.

Графы с 10 по 21 заполняются производителем работ непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Как было отмечено выше, данные об объемах фактически выполненных работ определяются на основании журнала учета выполненных работ, составляемого по форме № КС-6а.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения и, соответственно, уточнен расход материалов на выполненный объем работ. Ранее списанные на производство работ материалы должны быть отнесены под отчет материально ответственных лиц.

В разделе II отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам, и фактически экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более одного года, то в разделе II в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» раздела II отчета за предыдущий год.

Если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.), берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается в разделе II отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, указанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в материальном отчете.

Экономия или перерасход материалов за каждый месяц определяются как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (–), а перерасход – со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по установленной форме (приложение № 3 к Инструкции), которое прилагается к отчету.

Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия – правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость СМР.

В случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

Если количество фактически израсходованных на производство СМР основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), то на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не списывается на себестоимость СМР технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

Если количество фактически израсходованных на производство СМР основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет 76 (субсчет «Расчеты по претензиям») или на счет 94 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании с виновных лиц.

На основании решения руководителя, указанного на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материалов в материальном отчете.

Порядок документооборота

Оптимальная схема документооборота в рассматриваемой ситуации, по нашему мнению, может быть следующей:

- В начале месяца производитель работ (материально ответственное лицо) получает на руки материальный отчет с выведенными остатками (в количественном и стоимостном выражении) материалов на начало месяца.

- В течение месяца (это теоретически, а практически – по окончании) производитель работ отражает движение материалов в своем материальном отчете в количественном выражении и выводит остаток материалов на конец месяца (так же в количественном выражении).

- В установленный руководителем организации срок материально ответственное лицо сдает в ПТО отчет по форме № М-29.

- Утвержденный начальником ПТО отчет по форме № М-29 и материальный отчет сдаются главному инженеру (либо лицу, им уполномоченному).

- Утвержденный главным инженером материальный отчет вместе с приходными и расходными документами, а также отчет по форме № М-29 сдаются в бухгалтерию.

- Бухгалтерия расценивает материальный отчет – определяет стоимостное выражение прихода материалов, их использование и остаток на конец месяца.

- Материальный отчет с остатками материалов на начало нового месяца передается производителю работ.

- Данные из обработанных материальных отчетов переносятся в сводную ведомость по движению материальных ценностей.

Вариант 4. Отсутствует детальная проектно-сметная документация

Организация ведет строительно-монтажные работы на нескольких объектах. Детальной проектно-сметной документации в наличии нет. Разработанных организацией норм расхода материалов на выполнение СМР также не имеется.

Снабжение участков производства работ строительными материалами производится на основании запросов производителей работ.

Тут, кстати, хотелось бы отметить, что если руководство не озабочено контролем за рациональным расходом материалов на производство строительно-монтажных работ, то, по нашему мнению, какой-либо перспективы у такой организации не предвидится.

Унифицированная форма ТОРГ-12 — это всем известная товарная накладная. В статье мы расскажем о том, кто и когда должен применять данный формуляр, о требованиях к составлению формы ТОРГ-12, а также предложим вашему вниманию образец заполнения данного документа.

Унифицированная форма ТОРГ-12 (бланк)

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

Скачать бланк формы ТОРГ-12

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 “Документы и документооборот в бухгалтерском учете”, который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Подробнее об этом — в статье «Первичный документ: требования к форме и последствия ее нарушения».

О том, что такое УПД и когда им можно заменить накладную ТОРГ-12, читайте в нашей рубрике.

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюс

После отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано “Холодильный моноблок ММ 115 R (код pl0102)”, тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости. Внесение исправлений в каждый экземпляр товарной накладной по форме N ТОРГ-12 на бумажном носителе оформляют следующим образом:

Посмотреть два способа внесения исправлений в ТОРГ-12 можно в К+. Пробный доступ к системе бесплатен.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, что такое электронная подпись, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 – приказ ФНС от 30.11.2015 № ММВ-7-10/[email protected]), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Скачать образец заполнения унифицированной формы ТОРГ-12

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.