Нюансы исчисления налога и порядок расчета закреплены в главе 31 Налогового кодекса.

Декларацию по земле до 2021 года сдавали только организации, бизнесмены (ИП) уже давно освобождены от такой обязанности. ИП платят налог на основании уведомления из ФНС.

Начиная с отчетности за 2020 год декларацию по земле сдавать не нужно даже юридическим лицам. Теперь вместо подачи декларации организации и ИФНС обмениваются сообщениями о сумме налога и объектах налогообложения. Организации получают от ИФНС сообщение об исчисленной сумме налога, а если такого сообщения нет, организация обязана направить инспекторам сообщение о наличии земельных участков, признаваемых объектами налогообложения.

Не все земельные участки подлежат налогообложению, есть и такие, которые не являются объектом для расчета налога. Подробный перечень приведен в п.2 ст. 389 НК РФ.

Если земля арендована или используется по договору безвозмездного пользования с определенным сроком, налог платить не нужно.

По участкам земли, которые расположены на разных территориях, подаются отдельные декларации.

Налоговая инспекция будет принимать декларации по земельному налогу и в 2022 году. Это касается отчетов за периоды до 2020 года, уточненных деклараций и уточненок, которые сдали в 2020 году при реорганизации. Эти отчеты сдавайте по правилам и формам, которые действовали ранее.

Бланк декларации по земельному налогу

Образец заполнения декларации по земельному налогу за 2020 год

![]()

Заполните и отправьте онлайн декларацию по земельному налогу для ИП или организации без ошибок и прямо сейчас!

Попробовать бесплатно

Традиционно первый лист декларации — титульный. Кроме него, придется заполнить еще два раздела. Не будем расписывать порядок заполнения титула декларации, там все предельно ясно и названия ячеек говорят сами за себя.

Если возникнут вопросы, можете посмотреть подробный порядок заполнения титульного листа.

Здесь плательщики отмечают сумму налога и авансовых платежей. Также нужно отметить стандартные числовые коды: ОКТМО, КБК.

Этот раздел представляет собой некий свод данных для исчисления налога.

В самом верху листа нужно записать кадастровый номер земельного участка.

В строку 030 нужно занести код категории земли, который можно взять из приложения к порядку заполнения.

Если земля куплена для строительства, в строке 040 прописывается срок стройки. Заметьте, что тут не нужно писать годы, а следует выбрать соответствующий показатель «1» (стройка до 3 лет) или «2» (более 3 лет).

Один из основных показателей — кадастровая стоимость прописывается в строке 050. Значение нужно взять по состоянию на 1 января года, за который подаете декларацию.

Нередко земля принадлежит компании не полностью, она владеет лишь определенной долей. В таком случае нужно заполнить ячейку 060.

Строки 070–100 заполняются, если у фирмы есть льготы по налогу.

Налоговая база при отсутствии льгот равна кадастровой стоимости и фиксируется в строке 110. Если льготы имеются, вычтите из строки 050 строку 080.

Ставку пропишите в строке 120.

Строка 130 расскажет о сроке владения землей в текущем году (в месяцах). На основании данных строки 130 заполняется строка 140. Здесь указывают коэффициент, который равен строке 130: 12 мес.

Исчисленная сумма налога фиксируется в строке 150, а сумма к уплате в строке 250.

Оставшиеся строки 160-245 раскрывают информацию по льготам.

Подробный порядок заполнения раздела 2

Декларация по земельному налогу представляется лицами, имеющими в собственности земельные участки. При этом для некоторых лиц существует исключение. О том, кому и когда ее нужно заполнять, о форме и порядке заполнения декларации идет речь в нашей рубрике, посвященной отчетности по земельному налогу.

Подробнее

-

Все материалы

-

Новости

-

Статьи

Отчетность по земельному налогу

Отчетность по земельному налогу — кому, куда и как ее сдавать, как правильно заполнить? В данной статье мы постараемся разъяснить все вопросы, связанные с отчетностью по земельному налогу.

Заполняем декларацию по земельному налогу за 2019 год

Декларация по земельному налогу за 2019 год сдается юрлицами в последний раз. За 2020 год налог им рассчитают и предъявят налоговики. Как правильно заполнить декларацию, не наделав ошибок напоследок, узнайте из нашего материала.

Где скачать бланк налоговой декларации по земельному налогу

Образец заполнения декларации по земельному налогу

Сроки сдачи декларации по земельному налогу за 2019 год

Где скачать бланк налоговой декларации по земельному налогу

Плательщиками земельного налога являются как физлица, так и компании. Однако обязанность представлять декларацию по земельному налогу возложена только на юрлиц.

Физические лица (к ним относятся и предприниматели) производят уплату налога на основании уведомления налогового органа (подробности — в статье «Земельный налог за год – как рассчитать и когда платить?»).

Бланк налоговой декларации по земельному налогу начал действовать 02.08.2017 и применяется с отчетности за 2017 год. Его вы можете скачать по ссылке.

В обновленной декларации больше не нужно указывать ОКВЭД и ставить печать – все изменения, внесенные в форму декларации, смотрите по ссылке.

В 2018 году формуляр будет обновлен. О планах налоговиков по очередному изменению декларации по земельному налогу узнайте здесь.

Образец заполнения декларации по земельному налогу

Декларация по земельному налогу представляет собой небольшой отчет, в состав которого, помимо титульного листа, входят 2 раздела:

- На титульном листе указываются ИНН, КПП, наименование компании, период, за который представляется декларация, и информация о руководителе (представителе). При этом советуем вам обратить внимание на особенность указания в отчете КПП. О ней рассказывается в статье «ФНС разъяснила, какие КПП указывать в декларациях по имущественным налогам».

Какой КПП указать крупнейшему налогоплательщику в декларации по земельному налогу, читайте в публикации.

- В разделе II приводится кадастровый номер земельного участка, КБК, ОКТМО, категория земель, срок строительства, доля в собственности, а также показатели для расчета налоговой базы, льготы и коэффициенты.

- В раздел I декларации по земельному налогу переносятся значения из раздела II: КБК, ОКТМО и сумма налога к уменьшению или уплате, а также указывается наименование СРП (при наличии).

Правильно заполнить декларацию вам поможет образец, который вы найдете в этой статье.

Декларацию по земельному налогу можно заполнить посредством специализированных программных средств или онлайн-сервисов.

Перед отправкой декларации налоговикам проведите самопроверку и исправьте ошибки (при их выявлении). Обновленные контрольные соотношения смотрите здесь.

Сроки сдачи декларации по земельному налогу за 2019 год

Заполненная декларация по земельному налогу представляется в ФНС до 1 февраля года, идущего за окончанием налогового периода (он равен календарному году). Таким образом, декларацию по земельному налогу за 2018 год следует направить в налоговый орган до 1 февраля 2019 года. Такие же сроки действовали и в 2017 году.

Существуют следующие возможности электронной передачи отчета в ФНС:

- По телекоммуникационным каналам связи (ТКС). При этом важно соблюсти условие, отраженное в статье «Доверенность на представителя нужно сдать в ИФНС до отправки электронной декларации». Иначе могут возникнуть проблемы с принятием декларации налоговым органом.

- Через сайт ФНС. О том, как отправить декларацию по земельному налогу таким способом, читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Налоговое законодательство не обязывает представлять нулевую декларацию по земельному налогу при отсутствии объектов налогообложения. Подробности — в статье «По некоторым налогам декларации можно не представлять».

В зависимости от особенностей местного законодательства возможны 2 схемы платежей по налогу в бюджет:

- в течение года перечислять авансовые платежи, а затем по окончании периода уплатить оставшуюся сумму налога;

- уплачивать только налог, начисленный по истечении налогового периода.

В каждом конкретном муниципалитете выбираются характерные для него способы погашения обязательств по налогу, а также сроки, в течение которых должны быть сделаны авансовые платежи (если они предусмотрены местным законодательством) и окончательный платеж за налоговый период.

ВАЖНО! Налоговый платеж не должен быть совершен ранее дня представления налоговой декларации по земельному налогу.

Налоговая декларация по земельному налогу — неотъемлемый отчетный документ для компаний-землевладельцев. Все изменения мы публикуем в нашей рубрике «Декларация по земельному налогу». Если вы не нашли ответа на свой вопрос, задайте его на нашем форуме или в группе ВК.

Квалифицированные специалистыответят на все интересующие вас вопросы, связанные с заполнением и представлением данного отчета, в кратчайшие сроки.

Подавать декларацию по земельному налогу за 2022 год организациям не нужно. Рассчитать и уплатить его они должны в новый срок — до 28.02.2023 включительно.

Платить земельный налог в 2023 году можно двумя способами:

- единым налоговым платежом — КБК 182 01 06 12 01 01 0000 510;В этом случае до 27.02.2023 нужно подать уведомление.

- отдельной платежкой, если ранее вы еще не подавали уведомление по ЕНП.

Образцы платежек можно скачать здесь.

Расчет по своим данным сделают налоговики и пришлют налогоплательщику соответствующее сообщение.

Важно! Рекомендация от «КонсультантПлюс»Сравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте…Если вы заплатили налог в большей сумме, чем надо…Посмотреть рекомендацию полностью можно в Готовом решении, получив бесплатный пробный доступ.

Прислать такое сообщение налоговики должны не позднее 6 месяцев со дня истечения установленного срока уплаты налога за соответствующий налоговый период (п. 4 ст. 363, п. 5 ст. 397 НК РФ).

Пример расчета земельного налога смотрите в нашей статье.

Если у вас есть право на льготу, подайте заявление.

Земельный налог является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований (федеральной территории «Сириус»), а в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами этих субъектов Российской Федерации и обязателен к уплате на территории этих муниципальных образований (федеральной территории «Сириус») и указанных субъектов Российской Федерации.

Плательщики налога

^К началу страницы

Плательщиками налога признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Не признаются налогоплательщиками организации, зарегистрированные на территории Курильских островов, в течение периода использования такими организациями права на освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций в соответствии со статьей 246.3 Кодекса. В случае утраты организацией в соответствии с пунктом 3 статьи 246.3 Кодекса такого права она признается налогоплательщиком с 1-го числа налогового периода, в котором утрачено такое право, и сумма налога (авансового платежа по налогу) подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за установленным статьей 397 Кодекса днем уплаты налога (авансового платежа по налогу).

Объект налогообложения

^К началу страницы

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя, федеральной территории “Сириус”), на территории которого введен налог.

Не признаются объектом налогообложения:

- земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

- земельные участки из состава земель лесного фонда;

- земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговый период

Год

Отчетный период – первый квартал, второй квартал и третий квартал календарного года.

Налоговая база

^К началу страницы

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

Если иное не установлено пунктом 1 статьи 391 НК РФ, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных статьей 391 НК РФ.

За налоговый период 2023 года налоговая база в отношении земельного участка определяется как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2022 года с учетом особенностей, предусмотренных статьей 391 НК РФ, в случае, если кадастровая стоимость такого земельного участка, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января 2023 года, превышает кадастровую стоимость такого земельного участка, внесенную в Единый государственный реестр недвижимости и подлежащую применению с 1 января 2022 года, за исключением случаев, если кадастровая стоимость соответствующего земельного участка увеличилась вследствие изменения его характеристик.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Согласно статье 391 НК РФ предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки, и пунктом 1.1 статьи 391 НК РФ;

- в случае изменения кадастровой стоимости земельного участка вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Ставки налога

^К началу страницы

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории “Сириус”) и не могут превышать:

- 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

- не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

- 1,5% в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка (п. 2 ст. 394 НК РФ).

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с субъектом Российской Федерации и муниципальным образованием или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых ставок, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Льготы по налогу

^К началу страницы

От уплаты земельного налога освобождаются:

- учреждения и органы уголовно-исполнительной системы – в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения и органы функций;

- организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации – в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения, а также земельных участков, предназначенных для размещения указанных объектов;

- общероссийские общественные

организации инвалидов (в том числе созданные как союзы общественных организаций

инвалидов), среди членов которых инвалиды и их законные представители

составляют не менее 80%, – в отношении земельных участков,

используемых ими для осуществления уставной деятельности; - организации,

уставный капитал которых полностью состоит из вкладов указанных общероссийских

общественных организаций инвалидов, если среднесписочная численность инвалидов среди

их работников составляет не менее 50%, а их доля в фонде оплаты труда

– не менее 25%, – в отношении земельных участков, используемых ими для

производства и (или) реализации товаров (за исключением подакцизных товаров,

минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому

Правительством Российской Федерации по согласованию с общероссийскими

общественными организациями инвалидов), работ и услуг (за исключением

брокерских и иных посреднических услуг); - учреждения,

единственными собственниками имущества которых являются указанные

общероссийские общественные организации инвалидов, – в отношении земельных

участков, используемых ими для достижения образовательных, культурных,

лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и

иных целей социальной защиты и реабилитации инвалидов, а также для оказания

правовой и иной помощи инвалидам, детям-инвалидам и их родителям; - организации народных

художественных промыслов – в отношении земельных участков, находящихся в местах

традиционного бытования народных художественных промыслов и используемых для

производства и реализации изделий народных

художественных промыслов; - общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации- в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- организации

– резиденты особой

экономической зоны, за исключением организаций, указанных в п. 11 статьи 395 НК РФ, – в отношении земельных участков, расположенных на территории особой

экономической зоны, сроком на пять лет с месяца возникновения права

собственности на каждый земельный участок; - организации, признаваемые управляющими компаниями в соответствии с Федеральным законом от 28.09.2010 №244-ФЗ “Об

инновационном центре “Сколково”, – в отношении земельных участков,

входящих в состав территории инновационного центра “Сколково” и

предоставленных (приобретенных) для непосредственного выполнения возложенных на

эти организации функций в соответствии с указанным Федеральным законом; - судостроительные организации, имеющие статус резидента промышленно-производственной

особой экономической зоны, – в отношении земельных участков, занятых

принадлежащими им на праве собственности и используемыми в целях строительства

и ремонта судов зданиями, строениями, сооружениями производственного

назначения, с даты регистрации таких организаций в качестве

резидента особой экономической зоны сроком на десять лет; - организации – участники свободной экономической зоны – в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об осуществлении деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок. В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению (без учета применения налоговой льготы) за весь период реализации инвестиционного проекта в свободной экономической зоне и уплате в бюджет.

- организации, признаваемые фондами в соответствии с Федеральным законом от 29.07.2017 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации», – в отношении земельных участков, входящих в состав территории инновационного научно-технологического центра (льгота действует с 1 января 2019 года).

В случае, если в период применения налоговых льгот, предусмотренных подпунктами 9, 11 и 12 пункта 1 статьи 395 НК РФ, осуществлены раздел или объединение земельных участков, то указанные налоговые льготы не применяются в отношении образованных в результате раздела или объединения земельных участков.

Налогоплательщики-организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Налогоплательщики-организации представляют в налоговый орган заявление о предоставлении налоговой льготы по форме в редакции приказа ФНС России от 24.08.2022 № ЕД-7-21/764@.

В случае, если налогоплательщик, имеющий право на налоговую льготу, в том числе в виде налогового вычета, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом вышеуказанного запроса руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения заявления о предоставлении налоговой льготы не более чем на 30 дней, уведомив об этом налогоплательщика.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с субъектом Российской Федерации и муниципальным образованием или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Указанные особенности не распространяются на последующие акты законодательства о налогах и сборах, устанавливающие налоговые льготы, условия и сроки применения и прекращения действия указанных льгот.

Порядок исчисления налога

^К началу страницы

Порядок исчисления налога, а также авансовых платежей определен ст. 396 НК РФ

Основные положения:

- Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, с учетом особенностей, установленных статьей 396 НК РФ;

-

Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется налогоплательщиками-организациями как разница между суммой налога, исчисленной в соответствии с пунктом 1 статьи 396 НК РФ, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка;

- В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте;

- В случае изменения в течение налогового (отчетного) периода кадастровой стоимости вследствие изменения характеристик земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 7 статьи 396 НК РФ;

- Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительный орган федеральной территории “Сириус”) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства исчисление суммы налога производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке;

- В отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства исчисление суммы налога производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

Налогоплательщики-организации обязаны направить в налоговый орган по своему выбору сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам (далее – Сообщение), в случае неполучения сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими.

Сообщение с приложением копий правоустанавливающих (правоудостоверяющих) документов на земельные участки, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Сообщение не представляется в случае, если организации было передано (направлено) сообщение об исчисленной налоговым органом сумме земельного налога в отношении этого объекта или если организация применяет налоговую льготу в отношении соответствующего объекта налогообложения.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу Сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении земельного участка, по которому не представлено (несвоевременно представлено) Сообщение (п. 3 ст. 129.1 Налогового кодекса Российской Федерации).

С 1 января 2023 года налогоплательщики – участники соглашений о защите и поощрении капиталовложений (заключенных после 1 июня 2022 года, стороной которых является Российская Федерация) вправе применить налоговый вычет для СЗПК с учетом следующих условий и в следующем порядке:

- Сумма налога (авансового платежа по налогу), исчисленная в соответствии со статьей 396 НК РФ в отношении земельных участков, используемых при реализации инвестиционного проекта, предусмотренного соглашением о защите и поощрении капиталовложений, уменьшается на сумму налогового вычета для СЗПК в порядке и на условиях, установленных статьей 396.1 НК РФ.

- Размер налогового вычета для СЗПК определяется суммой, отраженной в уведомлении о налоговом вычете для СЗПК применительно к налогу (авансовому платежу по налогу) в отношении соответствующего объекта налогообложения, которое представлено в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в соответствии со статьей 25.18 НК РФ (далее – Уведомление).

- Налоговый вычет для СЗПК применяется начиная с налогового периода, следующего за годом представления Уведомления.

- В результате применения налогового вычета для СЗПК сумма налога (авансового платежа по налогу) может быть снижена до нуля. Неиспользованная часть налогового вычета учитывается при исчислении суммы налога (авансового платежа по налогу) в последующие налоговые (отчетные) периоды, если применение налогового вычета предусмотрено Уведомлением в отношении соответствующего объекта налогообложения.

- Налоговый вычет для СЗПК применяется до наступления хотя бы одного из следующих оснований:

- общая сумма налога (авансового платежа по налогу), не уплаченная в связи с применением налогового вычета для СЗПК, стала равна сумме, указанной в Уведомлении в отношении соответствующего объекта налогообложения;

- истек срок применения налогового вычета для СЗПК, указанный в Уведомлении в отношении соответствующего объекта налогообложения;

- налогоплательщик утратил статус участника соглашения о защите и поощрении капиталовложений.

- Если в Уведомлении указаны налоговые вычета для СЗПК с различными сроками их применения в отношении соответствующего объекта налогообложения, в первую очередь сумма налога (авансового платежа по налогу) уменьшается на суммы налоговых вычетов для СЗПК с меньшим сроком применения.

- Если по одному соглашению о защите и поощрении капиталовложений представляется несколько Уведомлений в отношении соответствующего объекта налогообложения, уменьшение суммы налога (авансового платежа по налогу) осуществляется в хронологическом порядке представления таких Уведомлений.

- Для применения налогового вычета налогоплательщик обязан обеспечить ведение раздельного учета земельных участков, используемых при реализации инвестиционного проекта в рамках каждого соглашения о защите и поощрении капиталовложений, и земельных участков, используемых при осуществлении иной деятельности.

Порядок и сроки уплаты налога

^К началу страницы

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке, установленном нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус»).

Срок уплаты налога – не позднее 28 февраля года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу – не позднее 28 числа месяца, следующего за истекшим отчетным периодом. При этом для исполнения обязанности по уплате налога (авансовых платежей по налогу) налогоплательщик вправе перечислить денежные средства в качестве единого налогового платежа до наступления указанных сроков.

Организациям, в которых гражданин Российской Федерации, призванный в соответствии с Указом Президента Российской Федерации от 21.09.2022 № 647 на военную службу по мобилизации в Вооруженные Силы Российской Федерации (далее – мобилизованное лицо) на дату его призыва на военную службу является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлен срок уплаты налога (авансовых платежей по налогу) на период прохождения соответствующим мобилизованным лицом военной службы и до 28-го числа включительно третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения мобилизованного лица с военной службы. Оплата при этом может производиться равными частями в размере одной шестой от общей суммы ежемесячно либо в общеустановленном порядке (постановление Правительства Российской Федерации от 20.10.2022 № 1874).

Организациям, включенным в перечень лиц, имеющих право на получение мер поддержки, определенный в порядке, установленном Правительством Белгородской области, сроки уплаты налога и авансовых платежей по налогу, которые наступают в 2023 году, продлены на 12 месяцев (постановление Правительства Российской Федерации от 18.02.2023 № 259).

К таким лицам относятся организации, местом нахождения которых является приграничная территория Белгородской области, и отвечающие одному или обоим из следующих критериев:

- таким лицам нанесен ущерб в результате обстрелов со стороны вооруженных формирований Украины и террористических актов в течение периода проведения специальной военной операции;

- такие лица осуществляют деятельность в сфере потребительского рынка, находятся в зоне риска обстрелов со стороны вооруженных формирований Украины, совершения террористических актов и их доходы от реализации товаров, работ, услуг снизились более чем на 30 процентов в течение периода проведения специальной военной операции.

В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») не предусмотрено иное.

Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ.

В целях обеспечения полноты уплаты налога налогоплательщиками-организациями налоговые органы передают (направляют) указанным налогоплательщикам-организациям сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими налоговыми органами суммах налога.

Сообщение об исчисленной сумме налога направляются налогоплательщикам-организациям в следующие сроки:

- в течение десяти дней после составления налоговым органом сообщения об исчисленной сумме налога, подлежащей уплате соответствующим налогоплательщиком-организацией за истекший налоговый период, но не позднее шести месяцев со дня истечения установленного срока уплаты налога за указанный налоговый период;

- не позднее двух месяцев со дня получения налоговым органом документов и (или) иной информации, влекущих исчисление (перерасчет) суммы налога, подлежащей уплате соответствующим налогоплательщиком-организацией за предыдущие налоговые периоды;

- не позднее трех месяцев со дня получения налоговым органом сведений, содержащихся в едином государственном реестре юридических лиц, о том, что соответствующая организация находится в процессе ликвидации;

- не позднее одного месяца со дня истечения установленного срока уплаты авансового платежа по налогу по истечении каждого отчетного периода, подлежащего уплате организацией (находящейся в процессе ликвидации), которой передано (направлено) сообщение об исчисленной сумме налога в соответствии с подпунктом 3 пункта 4 статьи 363 НК РФ.

Сообщение об исчисленной сумме налога составляется на основе документов и иной информации, имеющихся у налогового органа.

В сообщении об исчисленной сумме налога должны быть указаны объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

Сообщение об исчисленной сумме налога передается налоговым органом налогоплательщику-организации в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота или через личный кабинет налогоплательщика, а в случае невозможности передачи указанными способами сообщение об исчисленной сумме налога направляется по почте заказным письмом. В случае направления сообщения об исчисленной сумме налога по почте заказным письмом такое сообщение считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик-организация (ее обособленное подразделение) вправе в течение двадцати дней со дня получения Сообщения об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога в отношении указанных объектов налогообложения за период владения ими (в том числе в случае несоответствия уплаченной налогоплательщиком суммы налога сумме налога, указанной в сообщении об исчисленной сумме налога, за соответствующий период) представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Представленные налогоплательщиком-организацией (ее обособленным подразделением) пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (ее обособленное подразделение).

О результатах рассмотрения представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов налоговый орган информирует налогоплательщика-организацию (ее обособленное подразделение) в срок, указанный в абзаце первом пункта 7 статьи 363 НК РФ, а в случае, если по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией (ее обособленным подразделением) пояснений и (или) документов сумма налога, указанная в сообщении об исчисленной сумме налога, изменилась, налоговый орган передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 Налогового кодекса Российской Федерации в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерацией и субъектом Российской Федерации или только с субъектом Российской Федерации, или с субъектом Российской Федерации и муниципальным образованием, или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка и (или) сроков уплаты налога, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Налоговая декларация

^К началу страницы

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по земельному налогу не представляют.

Уточненные налоговые декларации за налоговый период 2019 года и ранее представляются в налоговый орган по месту учета организации по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

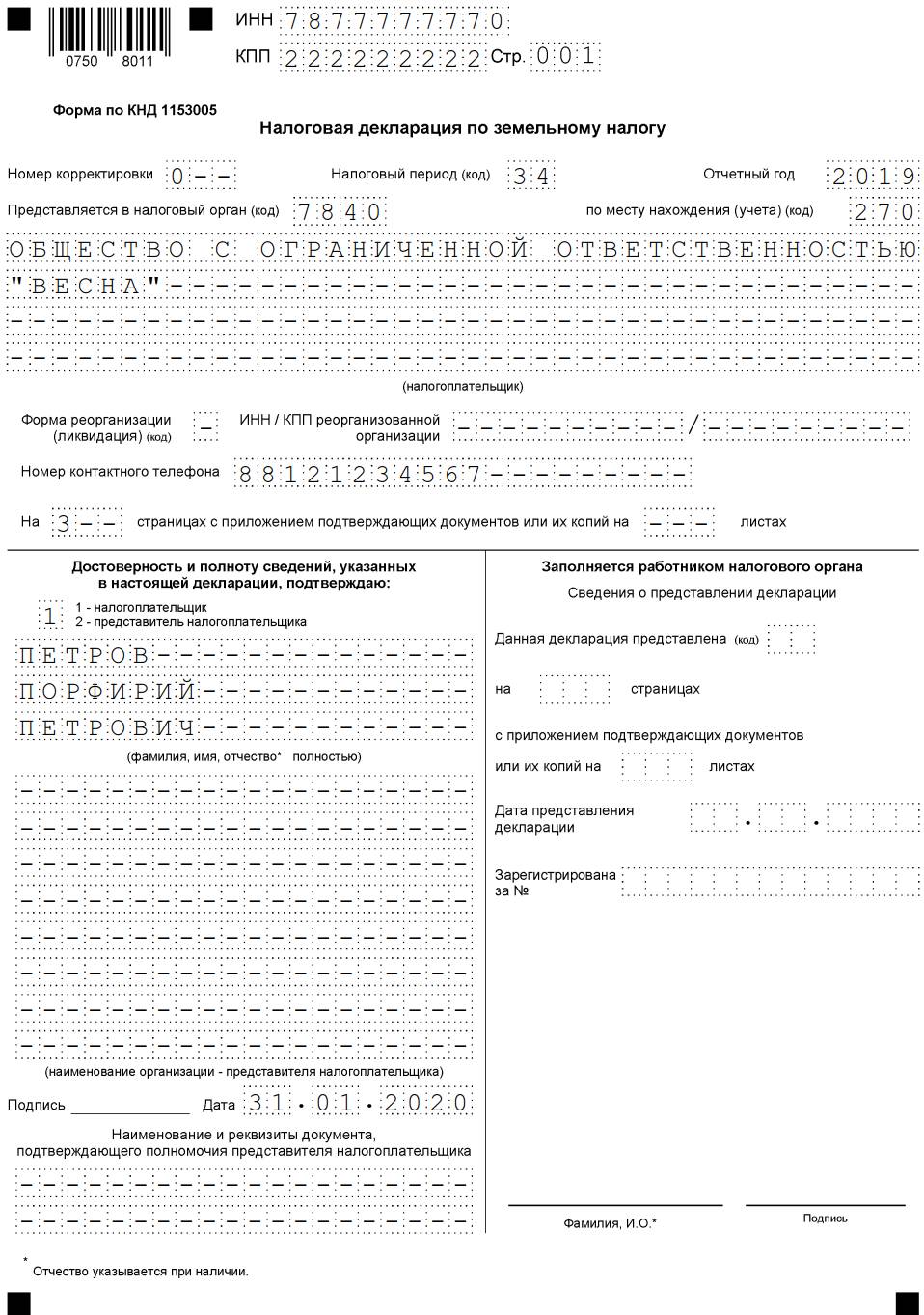

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

Авансовые платежи = 1/4 × процентную ставку × кадастровую стоимость земельного участка (доли) = 1/4 × 1,5% × 1 200 000 = 45 000 рублей;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

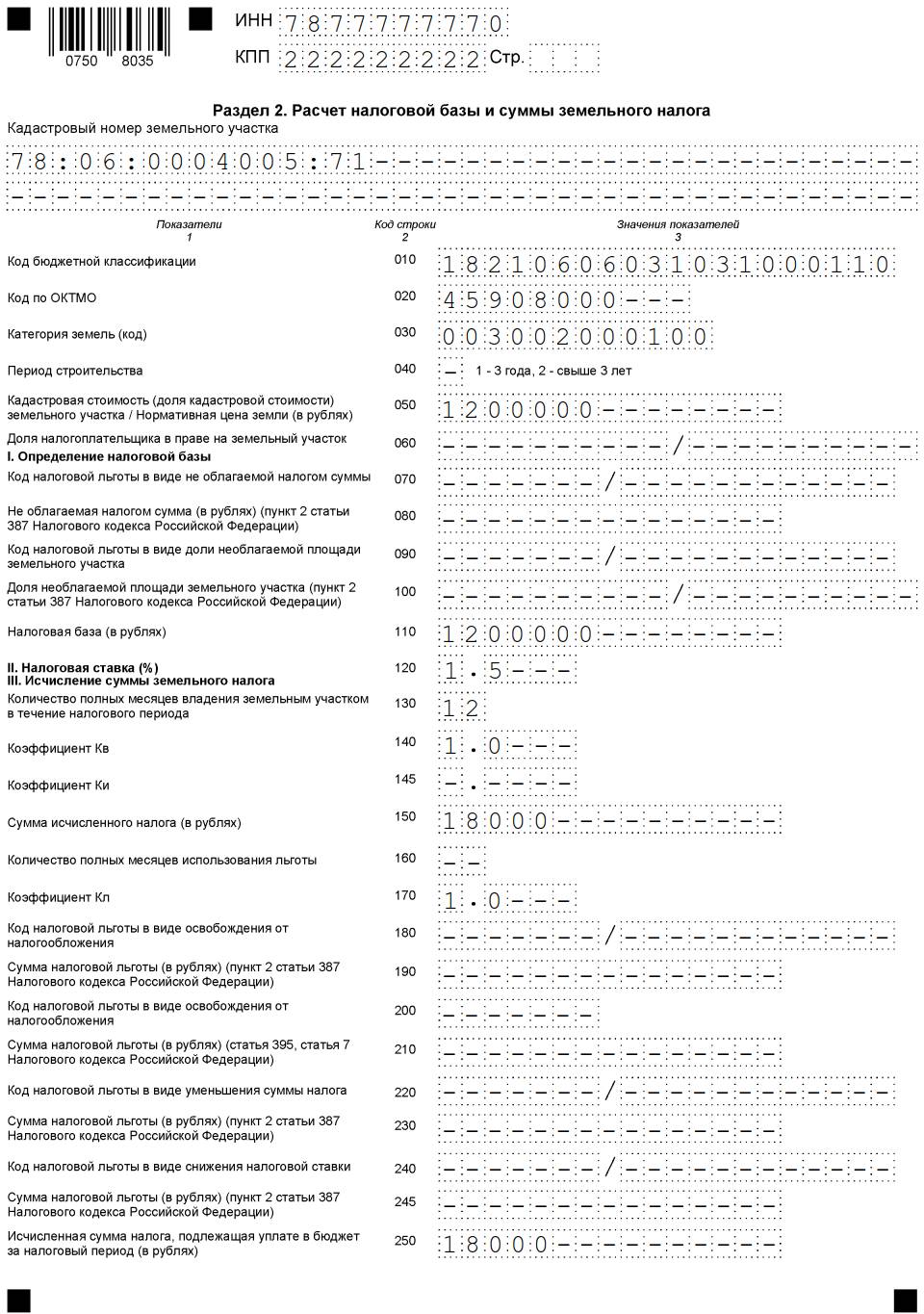

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Дидух Юлия

бухгалтер, юрист

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Все статьи автора