Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Что такое производственный календарь

Производственным календарем чаще всего пользуются бухгалтеры и кадровики для более удобного начисления заработной платы работникам. В календаре рассчитаны рабочие и нерабочие дни, праздники и переносы выходных дней, причем как в общем по кварталам, так и для отдельных месяцев. Также календарь содержит нормы рабочих часов, опираясь на количество рабочего времени в неделю.

-

Что такое производственный календарь

-

Сколько рабочих дней в году при пятидневной рабочей неделе

-

Какие дни в 2022 году нерабочие

-

Перенос выходных дней

-

Норма рабочего времени

-

Что такое переработка

-

Кого не могут привлечь и кто может отказаться

-

Что должен сделать работодатель

-

Как оплачивают переработку

-

Оплата работы в праздники

-

Что делать, если переработку не оплачивают

Эта информация помогает бухгалтерам правильно и быстро начислять зарплату, составлять рабочий график, рассчитывать больничные, планировать отпуска. В производственном календаре можно найти профессиональные праздники и их даты в 2023 году. В нем же указаны все переносы выходных и праздников.

Сколько рабочих дней в году при пятидневной рабочей неделе

Благодаря производственному календарю можно быстро узнать, какое количество рабочих дней и их эквивалент в часах ежемесячно при 40-часовой рабочей неделе:

| Месяц | Количество рабочих дней | Количество рабочих часов |

| Январь | 16 | 128 |

| Февраль | 19 | 151 |

| Март | 22 | 175 |

| Апрель | 21 | 168 |

| Май | 18 | 144 |

| Июнь | 21 | 168 |

| Июль | 21 | 168 |

| Август | 23 | 184 |

| Сентябрь | 22 | 176 |

| Октябрь | 21 | 168 |

| Ноябрь | 21 | 167 |

| Декабрь | 22 | 176 |

В целом в 2022 году 247 рабочих дней и 118 выходных. При 40-часовой неделе 1 973 часа. Такие нормы будут и во всех других невисокосных годах.

Какие дни в 2022 году нерабочие

Статья 112 ТК России фиксирует нерабочие праздничные дни:

| Праздник | Дата |

| Новый год | С 1 по 6 и 8 января |

| Рождество Христово | 7 января |

| День защитника Отечества | 23 февраля |

| Международный женский день | 8 марта |

| Праздник Весны и Труда | 1 мая |

| День Победы | 9 мая |

| День России | 12 июня |

| День народного единства | 4 ноября |

Дополнительно могут сделать нерабочими и другие праздничные дни, в основном религиозные, к примеру, пасхальные дни.

Все праздничные дни, которые утверждены в производственном календаре будут оплачены работодателем. Такие даты отмечены красным цветом, даже если они не выпадают на выходной.

Перенос выходных дней

В ТК Российской Федерации ст. 112 ч. 2 указано, что, если праздничный день совпадает с нерабочим, то выходной переносится на следующий рабочий день после праздничного.

Кроме новогодних каникул, у россиян в 2022 году длинные выходные выпали на такие периоды:

- 6-8 марта;

- 1-3 и 7-10 мая;

- 11-13 июня;

- 4-6 ноября.

Исключением стали только праздничные дни с 1 по 8 января, которые и так выпали на субботу или воскресенье. Два дня из этого периода Правительство РФ перенесло на другие дни года. Выходные могут переносить на другие дни года, необязательно на следующий рабочий день, в целях рационального использования выходных дней.

В 2022 году праздничные дни переносили: с 1 января на 3 мая, со 2 января на 10 мая и с 5 марта на 7 марта.

Норма рабочего времени

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Однако продолжительность полного рабочего дня для отдельных категорий работников может быть разной. Например, при 40-часовой рабочей неделе норма составляет 8 часов, при 36-часовой неделе — 7,2 часа, при 24-часовой неделе — 4,8 часа.

Учащиеся и студенты в зависимости от возраста могут работать от 4 до 7 часов в день в периоды каникул, а в учебный период от 2,5 до 4 часов. Работникам вредных производств могут установить 30-часовую рабочую неделю по 6 часов в день, а при 36-часовй — 8 часов.

Рабочий день перед праздником сокращается на 1 час. В 2022 году сокращенные — 22 февраля, 5 марта и 3 ноября. Если работник не может уйти с работы в предпраздничный рабочий день на час раньше по производственным причинам, ему оплатят этот час в двойном размере.

Если выходной день переносится на рабочий день, рабочее время в бывший выходной сокращается на час. Поэтому 5 марта тоже сокращённый рабочий день.

Нормы рабочего и нерабочего времени работников установлены в Трудовом Кодексе. Каждый сотрудник вправе получить 42 часа отдыха в неделю, выходные дни и отдых в федеральные праздники.

Рабочие дни в соответствии с Трудовым кодексом РФ могут как сокращаться, так и удлиняться. Увеличение нормы рабочего времени в обиходе называют переработкой.

Что такое переработка

В Трудовом Кодексе Российской Федерации нет понятия «переработка». Добавочные часы, которые сотрудник отрабатывает сверх нормированного рабочего времени, официально называют «сверхурочная работа». Если компания пользуется учётом общего рабочего времени, то переработкой считаются часы, которые сотрудник отработал помимо установленного в трудовом договоре времени.

По Трудовому Кодексу привлечь работника к сверхурочной работе можно только по нескольким причинам:

- Нужно завершить действия, которые не закончили к установленному сроку из-за технических неполадок. При этом невыполнение определенной работы может повлечь за собой поломку имущества или угрозу жизни людей.

- Необходим ремонт. А если этого не сделать, многие сотрудники не смогут выйти на работу.

- Производство нельзя остановить ни на минуту, а сменщик не явился в положенное время.

Но даже в этом случае привлечь к сверхурочной работе можно, только если сотрудник дал письменное согласие. Без него привлечь к дополнительной работе сотрудника могут для:

- предотвращения аварии, ликвидации последствий поломки, стихийного бедствия или при введении чрезвычайного или военного положения;

- обеспечения бесперебойного функционирования водопровода или электросетей.

Оплачивается только та переработка, к которой сотрудник был привлечен по просьбе работодателя. Если сотрудник сам решил работать дополнительно, работодатель вправе не оплачивать эти часы.

Будьте внимательны, когда соглашаетесь на устную просьбу или принуждение. В итоге руководитель может не платить за отработанные часы, мотивируя тем, что вас никто «не заставлял».

Также не оплатят сверхурочные тем работникам, у которых в договоре обозначен ненормированный рабочий день. При такой форме трудовых отношений ненормированность компенсируют предоставлением дополнительных отпускных дней. Эти дни к отпуску добавят в любом случае, даже если человек ни разу не перерабатывал в течение года. Но если сотрудника вызывают в его выходной или отпускной день, то компенсация положена на общих основаниях, как и другим работникам с нормированной неделей.

Кого не могут привлечь и кто может отказаться

Нельзя привлекать к сверхурочной работе:

- беременных;

- несовершеннолетних;

- сотрудников, устроенных по ученическому договору.

Родители детей до 3 лет, многодетные родители, инвалиды могут не соглашаться на переработки, если у них есть проблемы со здоровьем, и об этом свидетельствует медицинская справка. Работодатель обязан сообщить работникам о праве на отказ.

Что должен сделать работодатель

Если работодатель хочет привлечь к сверхурочной работе, он должен:

- Письменно сообщить сотруднику о сверхурочных часах.

- Получить письменное согласие сотрудника. Если на предприятии есть профсоюз, нужно также и его письменное согласие. Без этого документа можно привлекать к переработке только в случае непредвиденных обстоятельств, например, аварий.

- Составить письменное распоряжение и показать его работнику. В нем должен содержаться характер сверхурочной работы, время, место, размер оплаты и продолжительность. К распоряжению нужно приложить письменные согласия сотрудника и профсоюза при необходимости.

- Высчитать количество отработанных часов. За 2 дня подряд можно переработать не более 4 часов. Сверхурочное время не должно превышать 120 часов за год.

Деньги за переработку в предыдущем месяце выплачивают вместе с очередной заработной платой.

Как оплачивают переработку

Переработанные часы оплачивают по следующей схеме:

- первые 2 часа по полуторной ставке;

- третий час и дальше по двойной ставке.

Эти нормы установлены в Трудовом Кодексе. В трудовом, коллективом договорах и локальных нормативных актах могут быть свои ставки по оплате сверхурочных, однако они не могут быть меньше назначенных законодательством.

У работника есть выбор, как получить компенсацию за переработку. Можно взять оплату деньгами или дополнительный выходной.

Оплата работы в праздники

Оплата за работу в праздничные дни идет в двойном размере. При этом даже сменный график — это не повод нарушить закон, иначе работодателя могут оштрафовать. Если смена работника выпадает на выходные дни — там двойной оплаты не будет, а вот за праздничный — должна быть.

За работу в праздничный день работник может взять не двойную оплату, а получить отгул в любое удобное для себя время.

Если работодатель не исполнит закон по оплате праздничных нерабочих дней, ему грозят штрафы:

- руководителю — от 10 000 до 20 000 рублей;

- ИП — от 1000 до 5000 рублей;

- организации — от 30 000 до 50 000 рублей.

Если нарушить повторно, суммы штрафов будут выше:

- с должностных лиц могут взыскать от 20 000 до 30 000 рублей, также их могут дисквалифицировать на срок от года до трех лет;

- с ИП — от 10 000 до 30 000 Р.

- если нарушитель организация — сумма взыскания от 50 000 до 100 000 Р.

Кроме того, работодатель обязан выдать все положенные сотруднику надбавки и компенсацию за задержку заработной платы. Пеню считают как 1/150 ключевой ставки от суммы за каждый день просрочки. Также сотрудник вправе потребовать компенсацию за причинение морального вреда.

Что делать, если переработку не оплачивают

Если работник не получил оплату за часы сверх нормы, он должен написать заявление работодателю с требованием по оплате сверхурочные часы. Заявление лучше написать в двух экземплярах и на одном из них поставить отметку о принятии.

Если в приеме заявления отказали или не захотели его завизировать, его можно отправить заказным письмом с уведомлением о вручении и описью содержимого конверта. Входящую корреспонденцию в любой компании и организации обязаны принимать по установленным правилам. Поэтому секретарь или любой другой ответственный работник не сможет отказать в приеме письма и составлении описи, если такое условие было установлено курьеру при отправке конверта.

Дальше нужно обратиться в профсоюз, трудовую инспекцию, прокуратуру или суд. Потребуется доказать, что работодатель нарушил норму рабочего времени. В качестве доказательств можно использовать показания свидетелей, пропускной системы и записи с камер наблюдения.

Комментарии: 2

Суммированный учет рабочего времени по ТК РФ

Законодатель нормирует длительность труда работника. Основными критериями при этом являются количество рабочего времени за установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время работников персонально. Учет рабочего времени сотрудников ведется по фактически отработанному времени каждого в табеле учета рабочего времени.

Форму для учета рабочего времени и порядок ее заполнения см. «Табель учета рабочего времени – форма Т-13 (бланк)».

Эксперты «КонсультантПлюс» подготовили образцы заполнения табеля учета рабочего времени методом сплошного заполнения и методом учета отклонений. Получите бесплатно пробный доступ к системе и переходите к образцам.

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Часто при таком режиме невозможно выдержать установленную, нормированную длительность недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой наоборот, свободное время. При обычном учете рабочего времени переработки должны оплачиваться как сверхурочные. Но чтобы этого не происходило, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

ВАЖНО! Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.3 ст.104 ТК РФ).

Ознакомьтесь со спецификой установления правил трудового распорядка.

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

ВНИМАНИЕ! В современных реалиях при большом штате довольно сложно уследить за каждым сотрудником. Поэтому работодатели устанавливают на рабочих местах сотрудников системы учета рабочего времени. Например, пропускную систему с турникетами и пропусками. В этом случае каждый сотрудник прикладывает свою карту и программа автоматически учитывает время прихода/ухода, рассчитывает время работы, отмечает часы переработок и т.п.

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

Найти бланк графика рабочего времени и узнать о порядке его составления можно в этой статье

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Читайте больше о специфике оплаты труда при вахтовом методе работы в специальном материале.

Оплата труда при суммированном учете рабочего времени – примеры расчета

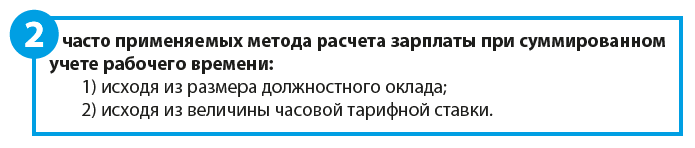

По общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

- за базовую величину принимается месячный должностной оклад;

- базовой является величина часовой тарифной ставки.

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Ознакомьтесь с производственным календарем на 2023 год.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в феврале 2023 года, в котором 18 рабочих дней:

40: 5 × 18 – 1 = 143,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 22 февраля.

Норма в феврале составит 143 рабочих часа.

Аналогично считается норма рабочего времени за год. В 2023 это 1973 часа. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 973 часа: 12 = 164,42 часа, т. е. показатель месячной нормы в ноябре (как и в любом другом месяце) составит 164,42.

Суммированный учет рабочего времени — примеры расчета зарплаты от часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной норме приведены ниже.

Оклад составляет 40 000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (февраль и март 2023) составляет 343 часа: февраль — 143 часа, март — 175. В феврале отработано 172 часа, в марте — 170. Рассчитываем зарплату.

- При использовании нормы месячного рабочего времени:

Февраль — 40 000 : 143 × 172 = 48 111,89 руб.

Декабрь — 40 000 : 175 × 170 = 38 857,14 руб.

- При использовании нормы годового рабочего времени:

Февраль — 40 000 : (1 973 / 12) × 172 = 41 844,06 руб.

Март — 40 000 : (1 973 / 12) × 170 = 41 357,50 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

Что касается оплаты сверхурочной работы при суммированном учете рабочего времени, то такой механизм законодательством РФ не определен. Эксперты «КонсультантПлюс» привели мнение Минздравсоцразвития России, а также Верховного суда РФ. Получите пробный доступ к системе бесплатно и переходите к разъяснениям.

Нюансы суммированного учета: вопрос — ответ

Выше мы рассмотрели общие правила ведения суммированного учета рабочего времени и его оплаты. А теперь кратко ответим на вопросы, которые чаще всего возникают при использовании СУ на практике.

Как оплачивать ночные часы, если они приходятся на смену?

Ночные часы (а это, напомним, время с 22.00 до 6.00) нужно учитывать отдельно и оплачивать дополнительно — по правилам, установленным для оплаты работы ночью. Как именно, рассказывает эта статья.

А если смены выпадают на выходные или праздники?

Выходные у работающих по сменам свои. Поэтому общие правила о повышенной оплате работы в выходной здесь не применяются. А вот с попаданием на смену праздников есть нюансы. О них читайте в этой статье.

Как быть, если по итогам учетного периода получилась переработка?

Переработка по итогам учетного периода — это сверхурочные. Для них в ТК РФ тоже есть свои правила, которые распространяются и на работников-сменников. Об этих правилах читайте здесь.

Что делать, если работник отработал учетный период не полностью?

Если работник не полностью отработал учетный период (например, болел, был в отпуске, уволился), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время. Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Итоги

Суммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

Когда нужно установить суммированный учёт рабочего времени

По ст. 91 ТК РФ работник не может трудиться больше 40 часов в неделю. Для некоторых категорий сотрудников установлена сокращённая продолжительность рабочего времени:

-

для работников в возрасте до 16 лет – до 24 часов;

-

лиц от 16 до 18 лет, инвалидов I и II группы – до 35 часов;

-

для «вредников» (3 и 4 класс условий труда) – до 36 часов.

В ст. 94 ТК РФ прописана максимальная продолжительность рабочего дня (смены). Например, школьник от 14 до 15 лет не может трудиться больше 4 часов в день в период каникул, а «вредник» – больше 8 часов при 36-часовой рабочей неделе или 12 часов, если это предусмотрено отраслевым соглашением, коллективным договором и допсоглашением к трудовому договору.

Если по условиям производства или работы нельзя соблюсти ежедневную или еженедельную продолжительность рабочего времени, вводится суммированный учёт. Учётный период увеличивается со дня до месяца или года, и уже в его рамках определяется нормальное количество рабочих часов для отдельного работника. Если сотруднику по Трудовому кодексу положено сокращённое количество часов, то это тоже учитывается.

Внутри учётного периода в отдельные дни у сотрудника может быть увеличенная продолжительность рабочей смены, но это не будет считаться сверхурочной работой. Переработка в один день будет компенсироваться недоработкой в другие. Или работник может трудиться в субботу либо в воскресенье, но для него эти дни будут рабочими и оплачиваться будут в одинарном размере.

Суммированный учёт рабочего времени применяется при постоянных отклонениях от нормального режима работы из-за особенностей производства или оказания услуг.

Например, по Трудовому кодексу разрешено применять суммированный учёт:

-

при вахтовом методе – ст. 300 ТК РФ;

-

сменном характере работы – ст. 103 ТК РФ;

-

при гибком рабочем графике – ст. 102 ТК РФ.

Работодатель не может вводить его только для экономии на зарплате. Трудовой инспектор посчитает это за нарушение. Например, если работодатель решит ввести суммированный учёт на период подготовки годового отчёта, чтобы не оплачивать бухгалтеру переработки – это будет нарушением прав работника.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Как определить учётный период

Теоретически, чем шире период учёта рабочего времени, тем больше у кадровика пространства для манёвра. Но в ст. 104 ТК РФ есть ограничения для работодателя. Учётный период для суммированного учёта устанавливается от одного месяца до года.

Для «вредников» он не может превышать три месяца. Однако и им учётный период можно увеличить до года, если это разрешено отраслевым соглашением и коллективным договором из-за сезонного характера работы или технологических особенностей производства.

Пример 1.

Период путины лосося на Камчатке может длиться 4 месяца: с начала июня по конец сентября. В это время работники рыбозаводов могут трудиться по 12 часов в смену. Класс условий труда у рыбаков может быть 3 или 4. По ст. 104 ТК РФ учётный период для таких работников составляет три месяца. Но п.4.4 отраслевого соглашения по организациям рыбной отрасли на 2022-2023 годы от 05.12.2022 разрешает увеличить его по причине сезонности до шести месяцев. При этом переработки в путину будут компенсироваться недоработкой в оставшиеся два месяца.

Как правильно перейти на суммированный учёт рабочего времени

Суммированный учёт можно ввести для всей компании или для отдельных видов деятельности.

Алгоритм перехода:

-

Узнать правила по соответствующему отраслевому соглашению. Перечень есть на сайте Минтруда в разделе «Документы». Если отраслевого соглашения нет, нужно руководствоваться только ст. 104 ТК РФ.

-

Установить учётный период в коллективном договоре, если он превышает установленный для «вредников» период в три месяца.

-

Выбрать систему оплаты труда – по окладу или по часовой тарифной ставке.

-

Определить норму рабочего времени для разных категорий работников: «вредников», лиц до 18-ти лет, инвалидов, работников без льгот.

-

Составить график сменности или график работы на вахте на учётный период. При гибком режиме работы условия определяются в допсоглашении к трудовому договору.

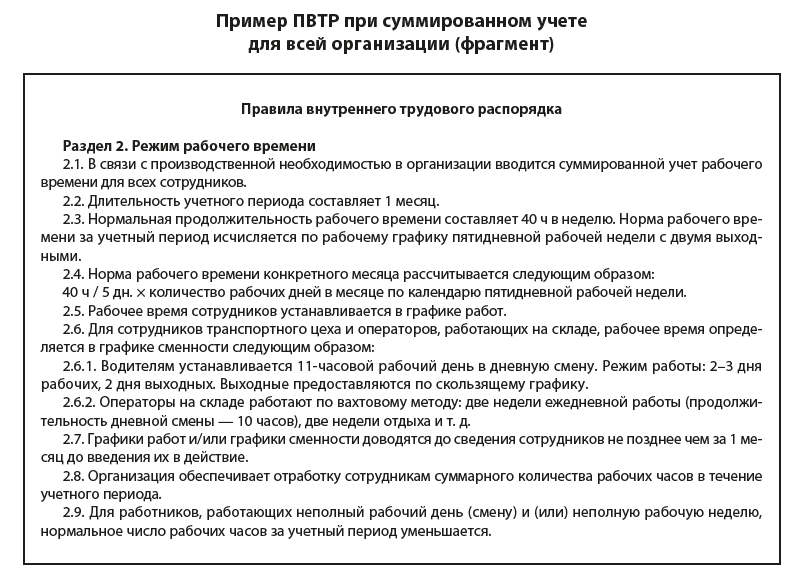

Порядок введения суммированного учета устанавливается в Правилах внутреннего трудового распорядка (ПВТР).

Рассмотрим ситуацию, когда работодатель переходит на суммированный учёт с нормального режима работы. Ему придётся внести изменения в следующие документы:

-

Коллективный договор. В нём устанавливаются учётный период для «вредников», если он превышает три месяца; графики сменности по ст. 103 ТК РФ; система оплаты труда. Изменения и дополнения в колдоговор вносятся вносятся в соответствии со ст. 44 ТК РФ. Без участия профсоюза скорректировать колдоговор не получится.

-

Правила внутреннего трудового распорядка. Порядок введения суммированного учёта устанавливается в ПВТР по ст. 104 ТК РФ. Например, можно сразу установить, что он действует для всех работников. Или прописать, что суммированный учёт для отдельных категорий сотрудников вводится приказом директора, с соблюдением сроков уведомления работников по ст. 74 ТК РФ. Можно прописать все нюансы в ПВТР или выпустить отдельное положение о суммированном учёте, а в ПВТР дать ссылку на него. Дополнения в ПВТР вносятся с учётом мотивированного мнения профсоюза по ст. 372 ТК РФ.

-

Трудовые договоры. Если у работников меняются условия оплаты и режим рабочего времени, это обязательно нужно отразить в трудовом договоре по ст. 57 ТК РФ. Работодатель должен предупредить сотрудников за два месяца до заключения дополнительного соглашения к нему в соответствии со ст. 74 ТК РФ.

Пример формулировки в трудовой договор для «вредника»: «Работнику устанавливается индивидуальное рабочее время по графику сменности с учётным периодом в три месяца. Работодатель гарантирует занятость по индивидуальному графику из расчёта не менее 36 часов в неделю за учётный период».

Суммированный учёт рабочего времени нельзя ввести просто приказом директора со следующего дня. Сначала нужно внести изменения в локальные акты и трудовые договоры, составить график сменности и заранее ознакомить с ним работников. До перехода на суммированный учёт работодатель будет оплачивать работникам все отклонения от нормального режима работы – переработки и труд в выходной день.

Как определить норму рабочего времени при суммированном учёте

При нормальной 40-часовой неделе сотрудник трудится 5 дней по 8 часов, и нет необходимости планировать для него графики. При суммированном учёте нужно определить нормы рабочего времени в каждый месяц и за учётный период в целом. Это требуется для справедливой оплаты труда.

Формулы для расчёта нормы рабочего времени при суммированном учёте с периодом в месяц по приказу Минздравсоцразвития РФ от 13.08.2009 № 588н:

НРВмесяц = НПчас × РДмесяц – ПДчас

НПчас = РНтк / 5 дней,

где:

НРВмесяц – норма рабочего времени в месяц;

НПчас – нормальная продолжительность рабочего дня в часах;

РДмесяц – количество рабочих дней в месяце по производственному календарю;

ПДчас – сокращение количества рабочих часов в предпраздничные дни

РНтк – продолжительность рабочей недели для категории работника по ТК РФ (40 часов, 36 часов и т.д.)

Аналогично считается норма рабочего времени за квартал или год. За основу берётся производственный календарь с пятидневной рабочей неделей.

Пример 2.

В продуктовом магазине введён суммированный учёт рабочего времени, поскольку торговая точка работает ежедневно с 07:00 час. до 20:00 час. Учётный период – месяц. В апреле 2023 года по производственному календарю 20 рабочих дней, без предпраздничных сокращённой продолжительности на час. Для продавца Ивановой И.И. нет льгот по уменьшению продолжительности рабочего времени. Она должна отработать:

20 дней х (40 часов / 5 дней) = 160 часов.

Работодатель устанавливает ей график сменности по 12 часов в смену. В апреле Иванова должна работать:

160 часов / 12 часов в день = 13,3 дня.

Например, по графику сменности её рабочие дни могут приходиться на субботу 8 и 15 апреля, и эти дни будут оплачены ей как нормальная работа, а не работа в выходные дни. И 4 часа смены сверх 8 часов не считаются переработкой. Но если Иванова по графику работодателя будет трудиться не 160 часов, а 168 часов (14 рабочих дней), то 8 часов будут считаться уже сверхурочной работой.

Как составить график и вести учёт рабочего времени

В ст. 104 ТК РФ, которая регулирует суммированный учёт, нет требования о планировании рабочего времени по графикам. Такие документы разрабатывают по ст. 103 ТК РФ при сменном характере работы и по ст. 301 ТК РФ при вахтовом методе.

Но работодателям лучше составлять графики, чтобы не ограничивать себя в манёвре в учётном периоде. При жёстком чередовании выходных и рабочих дней в ПВТР у работника могут копиться недоработки или переработки.

Пример 3.

Норма рабочего времени в январе 2023 года при 40-часовой рабочей неделе – 136 часов. Сотрудник работает в режиме смена через два дня. Смена длится 12 часов. Начиная с 1-го числа, он отработает 11 смен. Это 132 часа рабочего времени. В январе будет недоработка в 4 часа.

В феврале 2023 года он отработает 9 смен по 12 часов или 108 часов. Недоработка по сравнению с нормой рабочего времени составит уже 35 часов, поскольку для февраля норма 143 часа. При графике сменности ему можно будет компенсировать недоработки установлением дополнительных смен.

Советы по составлению графика сменности

-

Не стремитесь к точному почасовому соблюдению производственного календаря. Например, что работник должен отработать ровно 143 часа по нему в феврале 2023 года. Зачастую это невозможно.

-

Если количество смен в учётном периоде получается дробным, округляйте в меньшую сторону. Не закладывайте изначально переработки – сверхурочную работу планировать нельзя. Трудовой инспектор сочтёт это нарушением трудового законодательства и назначит штраф. Можно запланировать небольшие недоработки и затем оплатить их по среднему заработку. Это будет дешевле, чем платить штраф за нарушение трудового законодательства.

-

Не планируйте выход одного работника на работу в течение двух смен подряд. Это запрещено ст. 103 ТК РФ.

-

Всегда сокращайте продолжительность ночных смен на час по ст. 96 ТК РФ.

-

Уменьшайте норму рабочего времени на час работы в предпраздничные дни. Если сократить смену нельзя по условиям производства, переработка компенсируется дополнительным временем отдыха или оплачивается как сверхурочная работа в соответствии со ст. 95 ТК РФ.

-

Планируйте перерывы по ст. 108 ТК РФ и ст. 109 ТК РФ, еженедельный непрерывный отдых не менее 42 часов по ст. 110 ТК РФ.

-

Учитывайте максимальную разрешённую продолжительность рабочего дня или смены для отдельных категорий работников, например, водителей.

-

Нерабочие праздничные дни считайте выходными днями. Привлечь работника на смену можно только с соблюдением ст. 113 ТК РФ.

-

Отпуск при суммированном учёте планируйте по тем же правилам, что и для нормальной продолжительности рабочего времени – не менее 28 календарных дней в год.

-

Ознакомьте работника с графиком сменности не менее чем за месяц до его ввода в действие; при работе вахтовым методом – не менее чем за два месяца.

Учёт фактически отработанного времени ведут по часам, не включая обеденные перерывы. Работодатель сам решает, какую форму табеля он будет для этого применять – Т-12 или Т-13.

Если работник отсутствовал по какой-то причине: болезнь, отпуск, командировка, то эти дни и приходящееся на них количество часов отнимают от нормы рабочего времени в месяц. Например, сотрудник устроился на сменную работу только с 14-го числа. В расчёт нормы рабочего времени для него в этом месяце не будут включать часы с 1-го по 13-е число.

Как оплачивать труд при суммированном учёте

Работодатель может выбрать один из двух вариантов:

-

Платить по фиксированному окладу. Подход удобно применять, если учётный период равен месяцу. Если же он больше, то сотрудник за разное количество труда будет получать одинаковую зарплату, а это нарушает принцип трудового законодательства о справедливой оплате труда.

-

Платить по часовой тарифной ставке (ЧТС). Этот подход более правильный, поскольку работник будет получать зарплату за фактически отработанное время.

ЧТС определяется исходя из нормы рабочего времени за год или из нормы рабочего времени за месяц.

ЧТС год = О х 12 / ГН

ЧТС месяц = О / МН,

где:

ЧТС год – часовая тарифная ставка при норме рабочего времени за год;

ЧТС месяц – часовая тарифная ставка при норме рабочего времени за месяц;

О – оклад по штатному расписанию;

ГН – годовая норма рабочих часов;

МН – месячная норма рабочих часов.

Пример 4.

Оклад работника 35 000 руб. Норма рабочего времени за 2023 год при 40-часовой рабочей неделе по производственному календарю 1 973 часа. В феврале 2023 года норма рабочего времени – 143 часа. Сотрудник отработал в феврале 142 часа. Рассчитаем зарплату за февраль 2023 года:

-

при норме рабочего времени за год

ЧТС = 35 000 руб. в мес. х 12 мес. / 1973 часа = 212,87 руб. в час.

Зарплата за февраль = 212,87 руб. в час х 142 часа = 30 227,54 руб.

-

при норме рабочего времени за месяц

ЧТС = 35 000 руб. в мес. / 143 часа = 244,75 руб. в час.

Зарплата за февраль = 244,75 руб. в час х 142 часа = 34 754,50 руб.

Работодатель сам выбирает, какую систему оплаты труда он будет применять – тарифную или окладную, и как он будет считать ЧТС при тарифной системе. Но этот способ нужно закрепить в ПВТР или трудовом договоре работника. Также в локальном акте надо прописать, как будут начисляться и выплачиваться компенсации, надбавки, если они приняты у работодателя.

Как оплачивать отклонения от нормы

Фактические переработки или недоработки устанавливаются по итогам учётного периода. Внутри него они могут компенсировать друг друга.

Если по итогам учётного периода работник отработал больше часов, чем по норме рабочего времени, то это переработки. Их оплачивают по правилам ст. 152 ТК РФ: в полуторном размере за первые два часа работы и в двойном – за последующие часы.

Если в учётном периоде сотрудник выполнил полностью график, но отработал меньше нормы по производственному календарю, то это недоработки по вине работодателя. Их оплачивают по среднему заработку согласно ст. 155 ТК РФ.

Сверхурочная работа для сотрудника по ст. 99 ТК РФ не может превышать 4 часа в течение 2-х дней подряд и 120 часов в год, иначе работодатель рискует получить штраф за нарушение трудового законодательства. Если у работника по итогам учётного периода возникают постоянные переработки, то надо либо менять график, либо нанимать дополнительный персонал, чтобы снизить нагрузку на работника.

Работа в выходной и праздничный день оплачивается по правилам ст. 153 ТК РФ. При тарифной системе оплаты это двойная ЧТС. При этом выходные дни для работника устанавливаются графиком, а праздничные считаются нерабочими всегда.

Работа в ночные смены – с 22:00 до 6:00 – учитывается отдельно. Она оплачивается по принятым у работодателя правилам, в повышенном размере. Минимальный размер повышения – 20% часовой тарифной ставки согласно постановлению от 22.07.2008 № 554.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Утвержден

Приказом

Министерства здравоохранения

и социального развития

Российской Федерации

от 13 августа 2009 г. N 588н

ПОРЯДОК

ИСЧИСЛЕНИЯ НОРМЫ РАБОЧЕГО ВРЕМЕНИ НА ОПРЕДЕЛЕННЫЕ

КАЛЕНДАРНЫЕ ПЕРИОДЫ ВРЕМЕНИ (МЕСЯЦ, КВАРТАЛ, ГОД)

В ЗАВИСИМОСТИ ОТ УСТАНОВЛЕННОЙ ПРОДОЛЖИТЕЛЬНОСТИ

РАБОЧЕГО ВРЕМЕНИ В НЕДЕЛЮ

ПОРЯДОК

ИСЧИСЛЕНИЯ НОРМЫ РАБОЧЕГО ВРЕМЕНИ НА ОПРЕДЕЛЕННЫЕ

КАЛЕНДАРНЫЕ ПЕРИОДЫ ВРЕМЕНИ (МЕСЯЦ, КВАРТАЛ, ГОД)

В ЗАВИСИМОСТИ ОТ УСТАНОВЛЕННОЙ ПРОДОЛЖИТЕЛЬНОСТИ

РАБОЧЕГО ВРЕМЕНИ В НЕДЕЛЮ

1. Норма рабочего времени на определенные календарные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены):

при 40-часовой рабочей неделе – 8 часов;

при продолжительности рабочей недели менее 40 часов – количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В соответствии с частью 2 статьи 112 Трудового кодекса Российской Федерации при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

В тех случаях, когда в соответствии с решением Правительства Российской Федерации выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день.

Исчисленная в таком порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Таким образом, норма рабочего времени конкретного месяца рассчитывается следующим образом: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

В аналогичном порядке исчисляется норма рабочего времени в целом за год: продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели в году и из полученного количества часов вычитается количество часов в данном году, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

2. Перенос выходных дней, совпадающих с нерабочими праздничными днями, предусмотренный частью 2 статьи 112 Трудового кодекса Российской Федерации, осуществляется работодателями, применяющими различные режимы труда и отдыха, при которых работа в праздничные дни не производится. Такой порядок переноса выходных дней, совпадающих с нерабочими праздничными днями, в равной степени относится к режимам работы как с постоянными фиксированными по дням недели выходными днями, так и со скользящими днями отдыха.

У работодателей, приостановка работы у которых в нерабочие праздничные дни невозможна по производственно-техническим и организационным условиям (например, непрерывно действующее производство, ежедневное обслуживание населения и др.), перенос выходных дней, предусмотренный частью 2 статьи 112 Трудового кодекса Российской Федерации, не осуществляется.

Какими нормами трудового законодательства руководствоваться при введении и учете суммированного учета рабочего времени?

Как вести суммированный учет рабочего времени правильно?

О каких нюансах следует помнить при расчете заработной платы, оплаты сверхурочных и праздничных дней, ночных смен при применении суммированного учета?

Как оплачивать не полностью отработанный сотрудником период при суммированном учете рабочего времени?

Как составить график работы для учетного периода?

Специфика деятельности некоторых организаций такова, что норму рабочего времени за неделю соблюсти невозможно. Чаще всего сотрудники в таких компаниях работают не по пятидневке, а выходят на работу по графику. Продолжительность рабочего дня у них может быть больше 8 ч, при этом за неделю выходит то больше 40 ч рабочего времени, то меньше. В такой ситуации работодатель имеет право применить суммированный учет рабочего времени.

Правила ведения суммированного учета четко в законодательстве не прописаны. Поэтому у руководства организации, отдела кадров и бухгалтерии возникает множество вопросов по его применению: в каких нормативных документах компании отражается порядок ведения суммированного учета, для всех ли сотрудников компании нужно вводить этот учет или для тех, кто работает по графику сменности, как оплатить переработку, выходные и ночные часы. Постараемся на них ответить.

Правила применения суммированного учета рабочего времени установлены в ст. 104 трудового кодекса РФ (далее — ТК РФ).

К сведению

Суммированный учет рабочего времени вводят на тех производствах или при выполнении отдельных видов работ, когда не может быть соблюдена норма ежедневной или еженедельной продолжительности рабочего времени, например, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Перечисленные режимы работы не дают возможность выдержать установленный норматив недельного или дневного труда. Например, на одной неделе у работников выходят переработки, на другой, наоборот, свободное время.

При обычном учете рабочего времени переработки нужно оплачивать как сверхурочные в повышенном размере. Чтобы избежать таких ситуаций, законодательство дает возможность нанимателю использовать суммированный учет рабочего времени. Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток времени (месяц, три месяца, другие периоды). Такой промежуток называют учетным периодом.

Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Учетный период не должен превышать год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда — три месяца, для водителей — 1 месяц.

Порядок введения суммированного учета

Согласно ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — ПВТР).

В ПВТР регламентируется режим работы, время отдыха, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений у данного работодателя.

Суммированный учет рабочего времени на предприятии может быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации (если на предприятии есть профсоюз).

Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников. Условие суммированного учета обязательно вносится в трудовой договор.

Согласно ст. 74 ТК РФ если определенные сторонами условия трудового договора, связанные с изменением организационных или технологических условий труда, не могут быть сохранены, допускается их изменение по инициативе работодателя, за исключением изменения трудовой функции работника.

То есть если ПВТР изначально не предусматривали суммированный учет рабочего времени, при его применении должны быть внесены соответствующие изменения.

Как внести изменения в ПВТР

Согласно ч. 1 ст. 190 ТК РФ ПВТР утверждаются работодателем с учетом мнения представительного органа работников. Поэтому при внесении любых изменений в ПВТР необходимо соблюдать данный порядок.

К сведению

Если в организации нет профсоюза, то работники на общем собрании (конференции) могут поручить представление своих интересов избранному из числа работников представителю (представительному органу) (ст. 31 ТК РФ).

Перед тем как принимать решение о внесении изменений в ПВТР, работодатель должен направить проект, в котором содержатся основные положения, касающиеся изменений локального нормативного акта, с приложением обоснований представителю (представительному органу). Представитель не позднее пяти рабочих дней со дня получения проекта ПВТР направляет работодателю мотивированное мнение по проекту в письменной форме.

Если представительный орган или представитель не согласен с проектом ПВТР или поступили предложения по совершенствованию проекта, работодатель может согласиться с мнением представителя либо не согласиться.

В течение трех дней после получения мотивированного мнения работодатель проводит дополнительную встречу с представителем или представительным органом в целях достижения согласия.

Если стороны не договорятся, оформляется протокол разногласий. После этого работодатель имеет право принять локальный нормативный акт.

В свою очередь, представительный орган вправе обжаловать текст утвержденных работодателем правил в государственной инспекции труда или в суде.

Как внести изменения в трудовой договор

Если до ввода суммированного учета сотрудник находился на другом режиме, например, 5-дневная рабочая неделя с двумя выходными, то к трудовому договору оформляется дополнительное соглашение, в котором отражаются условия применения суммированного учета рабочего времени. В разделе «Режим рабочего времени» дополнительного соглашения к трудовому договору целесообразно указать следующие пункты:

1. Работнику устанавливается суммированный учет рабочего времени.

2. Порядок введения суммированного учета рабочего времени устанавливается Правилами внутреннего трудового распорядка.

3. Учетным периодом является месяц.

4. Норма рабочего времени за учетный период устанавливается исходя из 40-часовой рабочей недели с двумя выходными.

5. Дата и время выхода работника на работу, продолжительность работы, время окончания работы, выходные дни определяются в графике работы.

6. Графики работ доводятся до сведения сотрудника не позднее чем за 1 месяц до введения их в действие.

7. Перерыв для отдыха и питания (45 минут) предоставляется каждые 4 часа работы.

8. Часовая ставка для расчета заработной платы сотрудникам на окладе рассчитывается путем деления должностного оклада на среднегодовое нормативное количество часов и остается неизменной в течение текущего года.

Обратите внимание!

Уведомить работников об изменении условий трудового договора (в нашем случае — о переходе на суммированный учет рабочего времени) работодатель обязан письменно не позднее чем за 2 месяца (ч. 2 ст. 74 ТК РФ) — например, издать приказ о внесении изменений в ПВТР с приложением списков сотрудников.

Если работник отказывается от условий работы в новом режиме, т. е. в новых организационных условиях, то трудовой договор прекращается в соответствии с п. 7 ч. 1 ст. 77 ТК РФ.

При переходе на суммированный учет рабочего времени работодатель обязан разработать график работ, который содержит информацию о норме рабочего времени, количестве выходных и рабочих дней, границах и длительности рабочего дня, а также сочетании рабочих периодов с промежутками отдыха.

Оформление графика работы и табеля учета рабочего времени при суммированном учете

График работ может быть введен приказом руководителя организации. Специальной процедуры, предусматривающей форму и срок ознакомление работников с графиком работ, законом не установлено. Поэтому работодатель может самостоятельно определить порядок ознакомления с графиком работ, предусмотрев при этом разумные сроки.

Напоминаем, что Трудовой кодекс РФ определяет в общем случае нормальную продолжительность труда как 40-часовую рабочую неделю (ст. 90 ТК РФ). Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде.

При составлении графика работ учитывается протяженность учетного периода, которая не должна превышать год.

В зависимости от специфики работы компании для разных должностей могут устанавливаться рабочие графики с разной продолжительностью рабочего времени с сочетаниями периодов отдыха.

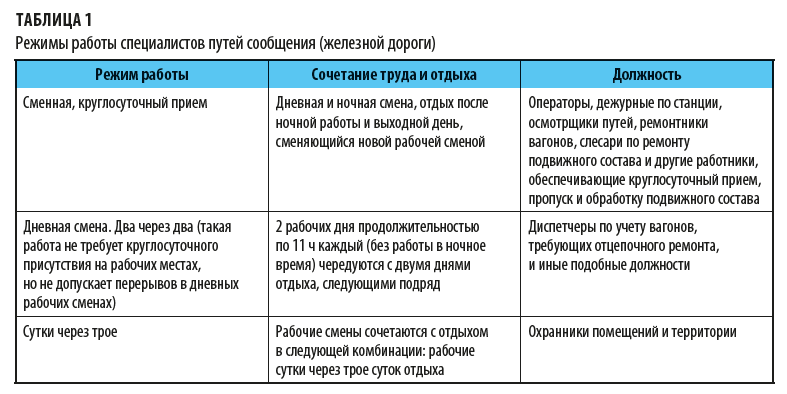

В качестве примера — режимы работы специалистов путей сообщения (железной дороги) (табл. 1).

При составлении графика работы учитывается следующее:

1. Норма рабочего времени. Количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же период.

2. Одна смена не может длиться дольше 12 ч.

3. Запрещено работать на протяжении двух смен подряд.

4. Еженедельный непрерывный отдых должен быть не менее 42 ч.

5. Перерыв на отдых и питание — от получаса до двух часов.

6. Продолжительность смен в ночное время должна быть сокращена на один час без последующей отработки.

7. В предпраздничный день продолжительность смены сокращается на 1 час.

8. Учитывается ежегодный отпуск продолжительностью 28 календарных дней.

9. График работ не должен содержать условий по сверхурочным работам.

Чтобы правильно составить график работы, в первую очередь нужно определить количество человек на одно рабочее место.

Сколько сотрудников нужно на одно рабочее место, можно рассчитать следующим образом:

(Количество календарных дней в учетном периоде) × (Продолжительность рабочего дня в часах) / (Норма за учетный период по производственному календарю – Количество рабочих дней, приходящих на отпуск).

Пример 1

Режим работы торговой организации — с 10:00 до 20:00 без выходных. Нормальная продолжительность рабочего времени — не более 40 ч в неделю. Учетный период — квартал. На него приходится 480 ч (40 ч × 4 нед. × 3 мес.) рабочего времени.

Отпуск продолжительностью 28 календарных дня. На него приходится 160 рабочих часа (4 нед. × 40 ч).

Определим, сколько сотрудников нужно на одно рабочее место, чтобы не было переработки:

90 дн. × 10 ч / (480 ч – 160 ч) = 2,8 чел., т. е. на 1 рабочее место нужны 3 сотрудника.

Работодатель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени. Табель учета рабочего времени составляется в одном экземпляре уполномоченным на это сотрудником и передается в бухгалтерию. Заполненный и подписанный табель является основанием для расчетов с работниками и начисления им заработной платы за фактически отработанное время.

Порядок оплаты при применении суммированного учета

Пример 2. Исходя из часовой тарифной ставки

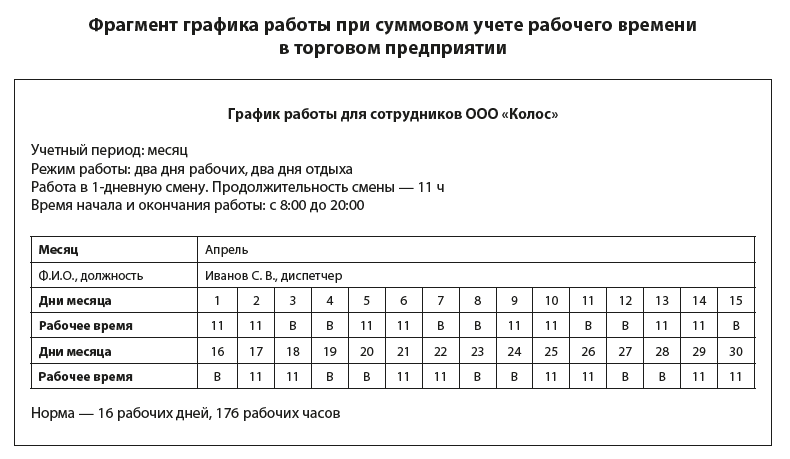

Продавцам установлен суммированный учет рабочего времени с учетным периодом один месяц. Тарифная ставка продавца — 200 руб./час. График работы — 2/2 (2 рабочих дня, дневная смена по 11 ч, 2 выходных).

По окончанию учетного периода — месяца — подсчитывается отработанное время. По табелю учета рабочего времени за месяц продавец отработал 176 ч при норме 168 ч, т. е. сверхурочно отработано 8 ч.

Сверхурочная работа оплачивается в соответствии с положениями ст. 152 ТК РФ: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Рассчитаем заработную плату продавца и оплату сверхурочно отработанных часов.

Число рабочих часов по норме — 168.

Определим число рабочих дней по норме в учетном периоде (месяце):

168 ч / 11 ч за смену = 15 дн.

Находим среднюю продолжительность сверхурочной работы, приходящейся на 1 рабочий день учетного периода, через расчетный коэффициент:

8 ч / 15 дн. = 0,53 ч/дн. — не превышает 2 ч в день, что соответствует оплате часов переработки в полуторном размере.

Определим доплату за переработку:

8 ч × 200 руб./ч × 1,5 = 2400 руб.

Рассчитаем заработную плату за месяц по норме:

200 руб. × 168 ч = 33 600 руб.

Общая сумма зарплаты за учетный период составит:

33 600 руб. + 2400 руб. = 36 000 руб.

Часы переработки при суммированном учете рабочего времени подсчитываются после окончания учетного периода, установленного в организации (письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363).

Обратите внимание!

Переносить фактически отработанные часы, превышающие установленный лимит в одном учетном периоде, на другой учетный период даже при условии соблюдения этого лимита в следующем учетном периоде недопустимо с точки зрения требований действующего законодательства.

При применении суммового учета у сотрудников на должностном окладе при начислении заработной платы необходимо учитывать некоторые нюансы. В данном случае заработную плату нужно исчислять по средней часовой тарифной ставке, которую определяют следующими способами:

• первый способ: разделить оклад на среднегодовое нормативное количество часов. Тогда часовая тарифная ставка будет неизменной в течение года;

• второй способ: разделить оклад на среднее в учетном периоде нормативное количество часов. Тогда часовая тарифная ставка будет одинакова в каждом месяце учетного периода;

• третий способ: разделить оклад на нормативное количество часов в данном месяце. Тогда часовая тарифная ставка будет меняться от месяца к месяцу.

Обратите внимание!

Работодатель вправе выбрать любой из трех способов и закрепить его в учетной политике, положениях об оплате труда, правилах внутреннего трудового распорядка.

Пример 3

В учреждении установлен суммированный учет рабочего времени для всех сотрудников. Учетный период — квартал.

Должностной оклад инженера — 30 000 руб.

Нормальная продолжительность времени считается из расчета 40-часовой рабочей недели.

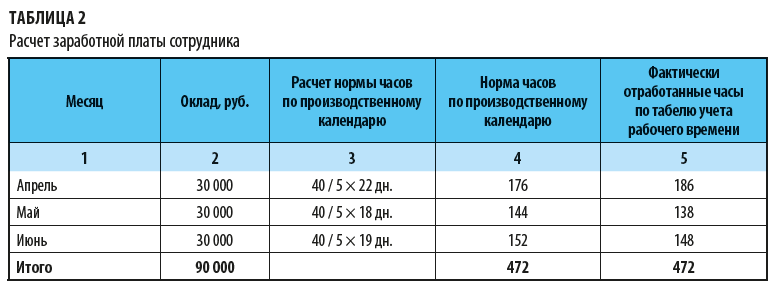

Рассчитаем заработную плату сотрудника за учетный период — II квартал — тремя разными способами. Результаты расчетов — в табл. 2.

Как видим, переработка апреля компенсируется не отработанными часами в других месяцах. Норматив по итогам квартала не превышен.

Рассчитаем зарплату инженера за учетный период тремя разными способами.

Первый способ.

Рассчитываем часовую тарифную ставку исходя из годового норматива. Она за весь период текущего года меняться не будет.

Норматив рабочих часов за год — 1970 ч.

Находим часовую тарифную ставку:

30 000 руб. / (1970 ч / 12 мес.) = 182,12 руб.

Рассчитываем заработную плату за учетный период:

• зарплата за апрель — 33 845,48 руб. (186 ч × 182,18 руб.);

• зарплата за май – 25140,84 руб.(138 ч × 182,18 руб.);

• зарплата за июнь – 26962,64 руб.(148 ч × 182,18 руб.).

Итого за учетный период — 85 949,36 руб.

Второй способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов текущего квартала. Ставка в текущем учетном периоде не меняется.

Норматив рабочих часов во втором квартале — 472 ч. Найдем часовую тарифную ставку:

30 000 руб. / (472 ч / 3 мес.) = 190,68 руб.

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 35 466,48 руб. (186 ч × 190,68 руб.);

• зарплата за май — 26 313,84 руб. (138 ч × 190,68 руб.);

• зарплата за июнь — 28 220,64 руб. (148 ч × 190,68 руб.).

Итого за учетный период — 90 000,96 руб.

Третий способ.

Рассчитываем часовую тарифную ставку исходя из норматива часов каждого месяца. Соответственно ставка будет меняться ежемесячно.

Норматив рабочих часов:

• апрель — 176 ч;

• май — 144 ч;

• июнь — 152 ч.

Находим часовую тарифную ставку за каждый месяц:

• за апрель — 170,45 руб. (30 000 руб. / 176 ч);

• за май — 208,33 руб. (30 000 руб. / 144 ч);

• за июнь — 197,37 руб. (30 000 руб. / 152 ч).

Исчисляем заработную плату за учетный период:

• зарплата за апрель — 31 703,70 руб. (186 ч × 170,45 руб.);

• зарплата за май — 28 750,00 руб. (138 ч × 208,33 руб.);

• зарплата за июнь — 29210,53 руб. (148 ч × 197,37 руб.).

Итого за учетный период — 89 665,07 руб.

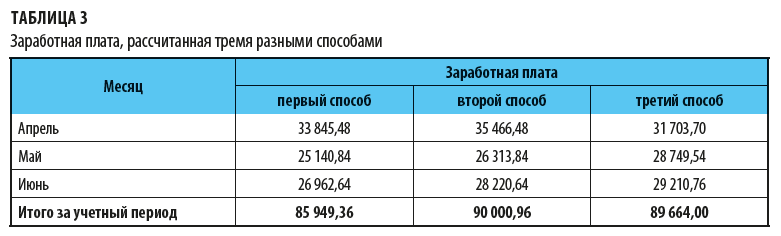

Сравним величину заработной платы, рассчитанную тремя разными способами (данные сведены в табл. 3).

Итак, расчет заработной платы исходя из должностного оклада при применении второго способа, при котором часовая тарифная ставка за квартал не изменяется, — самый выгодный для сотрудников.

Оплата ночных часов при суммовом учете

Ночные часы (с 22:00 до 6:00) нужно учитывать отдельно и оплачивать в повышенном размере (ст. 154 ТК РФ). Минимальный размер надбавки за работу в ночное время — 20 % часовой тарифной ставки (должностного оклада), рассчитанного за каждый час работы в ночное время.

Количество отработанных ночных часов определяется по табелю учета рабочего времени (форма Т-12 или Т-13). Для отражения в табеле учета рабочего времени отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное время.

Пример 4

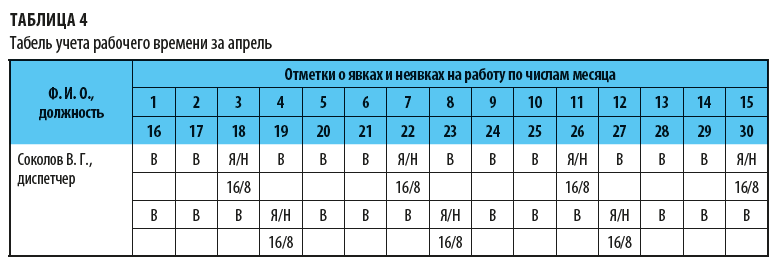

В компании установлен суммированный учет рабочего времени для всех сотрудников. Расчетный период — один месяц. Режим работы для отдельных сотрудников (охранников, диспетчеров, кладовщиков) — сутки через трое.

Табель учета рабочего времени за апрель представлен в табл. 4.

Рассчитаем за апрель заработную плату диспетчера Соколова В. Г. по данным табеля учета рабочего времени.

Из данных табеля учета рабочего времени следует, что в апреле диспетчер отработал 7 смен по 24 ч. Общее время составило 168 ч (7 смен × 24 ч), в том числе работа в ночное время — 56 ч.

Работа в пределах нормы. Доплачиваем за работу в ночное время.

Часовая тарифная ставка для данного специалиста — 300 руб. Надбавка за ночное время — 20 % часовой тарифной ставки.

Заработная плата за апрель будет равна:

168 ч × 300 руб. + (56 ч × 300 руб. × 20 %) = 53 760 руб.

К сведению

Если в учетном периоде имела место и переработка, и работа в ночное время, то подлежат оплате в повышенном размере и сверхурочная работа, и ночные часы, так как это работа выполняется в условиях, отклоняющихся от нормальных.

Оплата праздничных дней при суммовом учете

Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

Обратите внимание!

При суммированном учете рабочего времени работа в выходной день и праздничные дни включается в месячную норму рабочего времени.

Чтобы правильно оформить оплату труда в праздничные и выходные дни, нужно определить, является ли праздничный день рабочим по графику сотрудника или в этот день он должен отдыхать. Если это для сотрудника рабочий день по графику и он этот день отработал, на что указывает отметка в табеле учета рабочего времени «Я», то доплата за этот день должна быть произведена в одинарном размере, так как особых отклонений для суммированного учета в ст. 153 ТК РФ нет.

То есть сотрудник при условии полного отработанного графика получит заработную плату, рассчитанную исходя из часовой тарифной ставки или оклада и доплату в размере одинарной ставки за праздничный день.

Если праздничный день по графику нерабочий, но в табеле он отражается как «РВ» — продолжительность работы в выходные и нерабочие дни, то доплата за этот день должна производится в двойном размере в текущем месяце.

В данном случае работник получит заработную плату, рассчитанную по окладу или часовой тарифной ставки, и доплату в размере двойной ставки за праздничный день.

Обратите внимание!

При подсчете сверхурочных часов по итогам учетного периода работа в праздничные дни, произведенная сверх нормы, не должна учитываться, поскольку она уже оплачена в двойном размере (п. 4 Разъяснения № 13/П-21 «О компенсации за работу в праздничные дни»).

Оплата не полностью отработанного учетного периода

Если работник не полностью отработал учетный период (например, болел), для него рассчитывают сокращенный норматив. Для этого отнимают от общей нормы пропущенное время.

Если этот усеченный норматив по итогам периода превышен, оплачивают сверхурочные, если, наоборот, времени отработано меньше, оплачивают работу по факту. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Пример 5

В организации установлен суммированный учет рабочего времени. Учетный период — месяц.

Режим работы оператора Климова А. В. — 2–3 дня, смена дневная, длится 11 ч.

Табель учета рабочего времени за апрель для Климова представлен в табл. 5.

Из данных табеля следует, что Климов болел со 2 по 8 апреля включительно, 7 дней. Рассчитаем норму времени для него за апрель. Для этого нужно:

1.Определить, сколько рабочих дней по 40-часовой неделе приходится на период болезни со 2 по 8 апреля. Рабочих дней в этом интервале времени 5 (2, 3, 4, 5, 8).

2. Определить количество рабочих часов, которые сотрудник пропустил по болезни. Для этого пропущенные по болезни рабочие дни умножаем на количество рабочих часов в день по 40-часовой неделе:

5 дн. × 8 ч = 40 ч.

3. Определить норму рабочего времени для Климова. В апреле 21 рабочий день Норматив за апрель при 40-часовой рабочей неделе составляет:

40 ч / 5 дн. × 21 день = 168 ч.

Норма рабочего времени для Климова не может превышать 128 ч (168 ч – 40 ч). Согласно табелю учетного времени Климов отработал 121 ч. Норма не превышена. Отрабатывать пропущенные по уважительным причинам часы/дни сотрудник не обязан.

Статья опубликована в журнале «Справочник экономиста» № 9, 2019.