Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

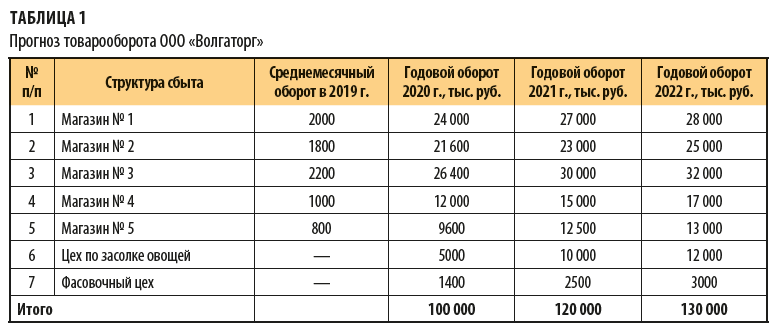

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.

Чтобы закупки соответствовали действующему законодательству, заказчику необходимо привести обоснование некоторых параметров. Рассказываем, что именно обосновывать и как это делать правильно.

Обоснование закупок

Закупки обосновываются госзаказчиком в процессе планирования закупочной деятельности, то есть при составлении планов закупок и планов-графиков (ст. 18 44-ФЗ). Это необходимо, чтобы установить целесообразность того или иного заказа (ст. 13 44 ФЗ). Для этого готовится отдельный документ, который является неотъемлемым приложением к документам планирования.

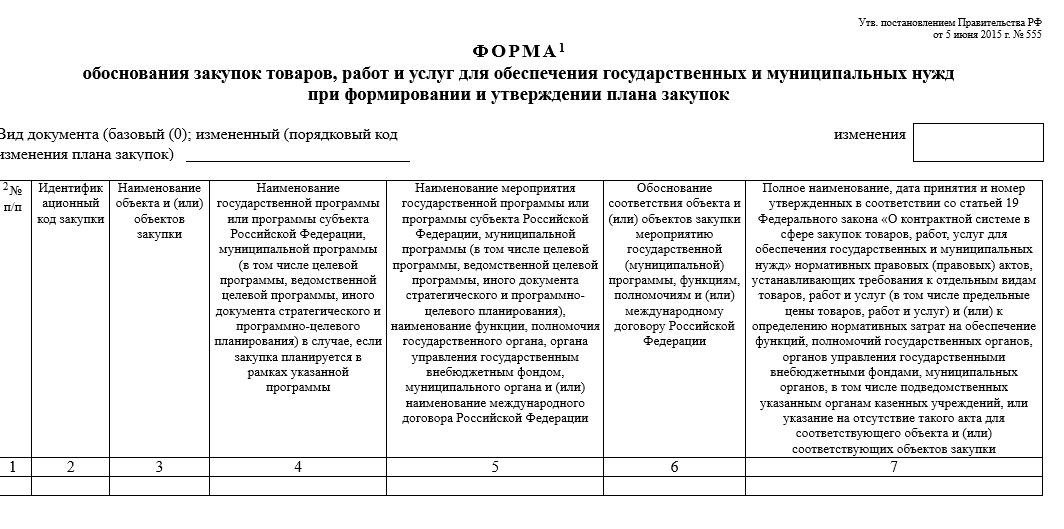

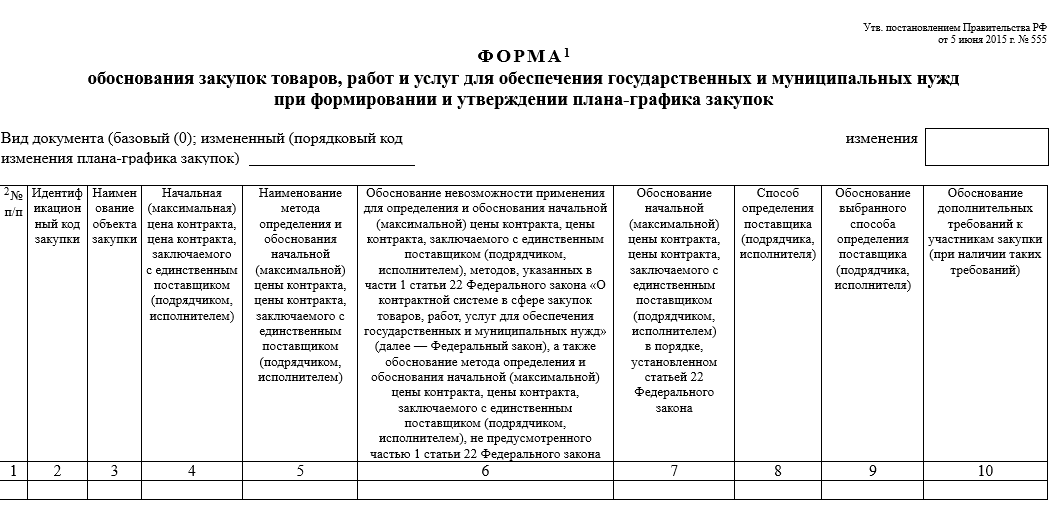

Обоснование закупочной деятельности регламентируется ПП РФ № 555 от 05.06.2015, которое утверждает правила и форму.

Обоснование в планировании

Подразделяется на две категории:

- при составлении плана закупок;

- при составлении плана-графика.

В процессе подготовки плана необходимо обосновать все объекты планирования. Основная задача — подтверждение целесообразности каждого заказа (ст. 13 44 ФЗ), его соответствия установленным мероприятиям госпрограммы, а также функциям назначения и полномочиям заказчика (ст. 19 44 ФЗ).

В процессе составления плана-графика необходимо обосновывать начальную (максимальную) цену контракта (ст. 22 44 ФЗ), способ определения поставщика, подрядчика, исполнителя (ст. 24 44 ФЗ) и дополнительные требования, которые устанавливаются в отношении участников конкретного заказа (ч. 3 ст. 18 44 ФЗ).

Скачать

Обоснование НМЦК

Это документация госзаказчика, включающая расчет цен на планируемые заказы и прилагающаяся к плану-графику.

Заказчик считает и обосновывает НМЦК в соответствии со ст. 22 44-ФЗ и методическими рекомендациями Минэкономразвития (Приказ № 567 от 02.10.2013, Письмо № ОГ-Д28-7698 от 05.10.2014), а затем отражает данные в плане-графике, который подлежит обязательному размещению в ЕИС. Осуществляется в соответствии с методами:

- анализ рынка;

- тарифный;

- затратный;

- нормативный;

- проектно-сметный.

Также заказчик вправе использовать рекомендации, разработанные исполнительными органами власти конкретного субъекта РФ. Обосновываться должны НМЦК как конкурентных способов торгов, так и закупок товаров, работ и услуг у единственного поставщика.

Скачать

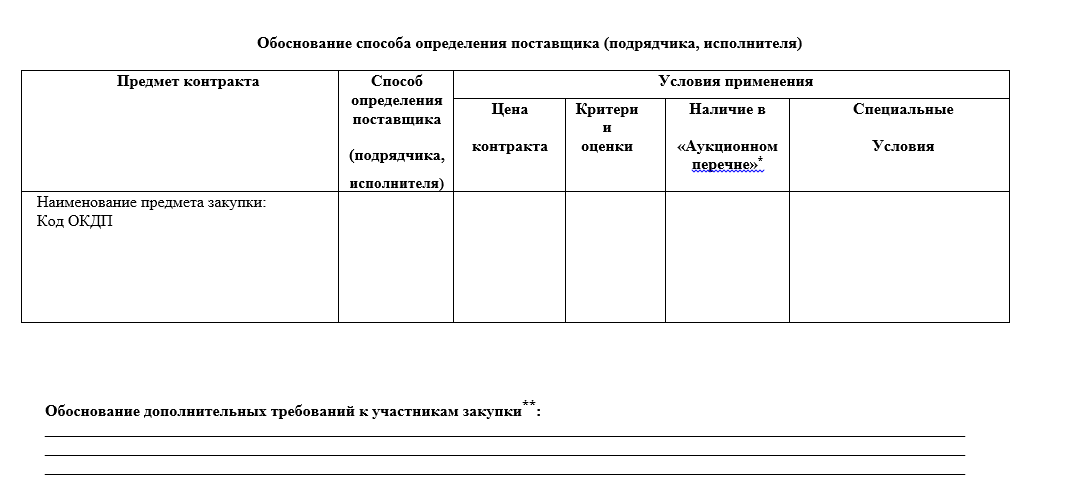

Обоснование способа определения поставщика

При заполнении документов планирования обязательно необходимо обосновать способ определения исполнителя (ст. 18 44 ФЗ, ПП РФ от 05.06.2015 № 555). При этом необходимо руководствоваться ценовыми критериями, объектом закупки и условиями, установленными в проектной документации контракта, особенностями выявления победителя, а также сроками исполнения заказа. Для верного составления документа, который обосновывает способ определения поставщика, заказчик должен опираться на положения ст. 24 44-ФЗ.

Обоснование невозможности соблюдения запрета

Ст. 14 44-ФЗ и ПП РФ № 1236 от 16.11.2015 устанавливают запрет на приобретение программ для ЭВМ, для баз данных и исключительных прав на программное обеспечение.

Если заказчику необходимо обосновать, что у него нет возможности соблюдать правила национального режима, он должен подготовить особый документ и разместить его в ЕИС одновременно с извещением о заказе (ч. 3 ст. 14 44-ФЗ). Правила подготовки закреплены в ПП РФ № 1236. Можно оформить в произвольном виде, но в него обязательно нужно включить причину составления, класс ПО, выступающего объектом заказа, технико-функциональные и эксплуатационные характеристики ПО, а также основные требования к ним.

Скачать

Обоснование объекта закупки

Почему будут закупаться конкретно эти товары, работы или услуги, необходимо обосновать еще на этапе планирования, при формировании плана закупок и плана-графика. Суть состоит в том, чтобы объяснить целесообразность приобретения того или иного товара (работы, услуги). Регламентируется ПП РФ № 555 от 05.06.2015. Необходимо подтвердить соответствие объекта закупки государственной программе и проводимому мероприятию, а также нормативно-правовой базе, действующей в сфере госзаказа.

Обоснование предлагаемой цены

Если НМЦК в ходе конкурентных процедур была снижена на 25 % и более, поставщик обязан подтвердить свою добросовестность. Это производится в рамках антидемпинговых мер, одной из которых выступает обязанность поставщика обосновать предлагаемую цену контракта. Это необходимо, чтобы заказчик обезопасил себя от исполнителя, который может сорвать поставку или предоставить некачественный товар. Только после этого он получает право на заключение контракта в качестве победителя. А при несоблюдении условия может попасть в реестр недобросовестных поставщиков.

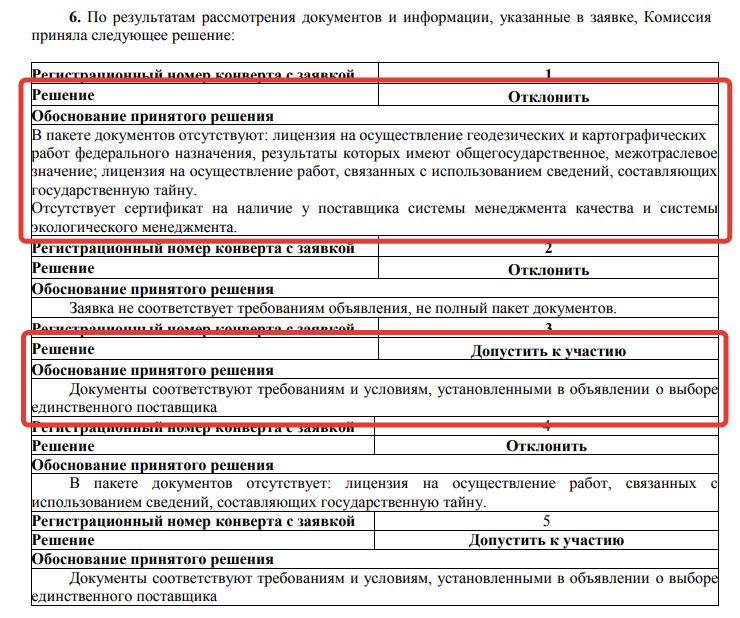

Обоснование принятого решения в протоколе

По факту рассмотрения заявок при проведении закупок закупочная комиссия заказчика составляет протокол рассмотрения и оценки заявок по конкретной процедуре.

Обязательный пункт этого протокола — обоснование принятого решения. В нем описываются причины отклонения или же допущения к участию той или иной заявки участника торгов, а также указывается, соответствует ли его предложение требованиям закупочной документации и проекту контракта, либо подробно описывается, почему не соответствует.

Отчет с обоснованием заключения контракта с единственным поставщиком

В том случае, если заказчик решил сделать заказ у единственного поставщика, ему необходимо подготовить отчетность, в которой обосновывается заключение такого контракта — отчет о невозможности или нецелесообразности использования иных способов закупки (ч. 3 ст. 93 44-ФЗ).

Законом не установлена форма такой отчетности, поэтому заказчик может использовать самостоятельно разработанный бланк: таблицу или текстовый документ. Отчет о заключении контракта с единственным поставщиком подлежит обязательному размещению в специальном разделе ЕИС («Отчеты заказчиков») одновременно с извещением (ч. 2 ст. 93 44-ФЗ) либо в день заключения контракта с единственным поставщиком.

Скачать

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора

Технико-экономическое обоснование проекта (ТЭО) служит основанием для выявления инвестиционной эффективности создаваемого продукта, и от того, насколько эффективным оно окажется с точки зрения вложенных средств, будут зависеть инвестиционные и экономические тенденции в развитии региона. Плохо подготовленное технико-экономическое обоснование проекта чаще всего является причиной его малой инвестиционной эффективности. По той же причине либо по причине некачественно составленного бизнес-плана банки отклоняют множество потенциально привлекательных инвестиционных проектов еще на этапе рассмотрения.

В чем заключается технико-экономическое обоснование проекта

Технико-экономическое обоснование заключается в изучении потенциальной экономической выгоды создаваемых инвестиционных проектов путем проведения анализа и расчета их финансовых показателей. В качестве инвестиционного проекта может рассматриваться финансовая и экономическая активность: создание различных технических объектов, строительство новых зданий, проведение работ по реконструкции уже существующих, создание разнообразных продуктов и услуг, деятельность, связанная с расширением, модернизацией либо реконструкцией производства, и прочее.

В технико-экономическом обосновании проекта заинтересован как сам предприниматель (оправдаются ли ожидания, возлагаемые на проект), так и инвестор, опирающийся в своей оценке эффективности проекта на предположительные сроки, за которые проект окупится. В зависимости от сложности задачи технико-экономическое обоснование проекта могут составить сам предприниматель либо нанятые специалисты.

В чем принципиальное отличие ТЭО от бизнес-плана? В отличие от бизнес-плана технико-экономическое обоснование проекта требуется для нового инвестиционного продукта, внедряемого на базе уже существующего предприятия, соответственно, при создании этого документа отпадает необходимость в описании таких объемных информационных блоков, как результаты маркетинговых исследований, результаты анализа рынка, описание самого предприятия и создаваемого продукта. Однако бывают случаи, когда в рамках технико-экономического обоснования проекта анализируются применяемые технологии и оборудование с указанием причин их выбора.

По сути, ТЭО – это более краткий и содержательный документ в сравнении с полноценным бизнес-планом.

Для чего нужно ТЭО? Если рассматривать ситуацию с точки зрения деятельности определенного предприятия, то технико-экономическое обоснование проекта составляется для прогнозирования возможных изменений в работе данного предприятия в связи с предполагаемым внедрением/выпуском нового продукта. При этом в расчет берутся самые разнообразные влияющие факторы (как косвенные, так и прямые), а также финансовая динамика исследуемого объекта.

Технико-экономическое обоснование проекта дает возможность оценить эффективность вливания инвестиций в создание предприятием новых продуктов, целесообразность доработки уже существующих. Также на базе ТЭО происходит оценка необходимости обеспечения предприятия кредитом, его слияния или поглощения. В редких случаях, как уже говорилось выше, технико-экономическое обоснование проекта может рассматривать вопросы подбора оборудования, внедрения новых технологий и организации деятельности предприятия.

В случае принятия руководством решения о кредитовании предприятия наличие ТЭО проекта наряду с другими необходимыми документами является обязательным условием банка для начала рассмотрения кредитной заявки. ТЭО служит средством убеждения банка в повышении эффективности работы предприятия за счет выданного кредита и, как следствие выгодности кредитования, заодно выступает неким гарантом возвращения банку кредитных средств.

Как происходит разработка технико-экономического обоснования проекта

Рассмотрим вопрос разработки технико-экономического обоснования проекта. Этапы разработки включают в себя следующие пункты.

-

Резюме проекта.

-

Идея проекта. В данном пункте объясняется необходимость технико-экономического обоснования проекта, составляется пошаговый план с разъяснениями.

-

Обоснование.

Собственно, само обоснование проекта – обоснованность выбора того или решения, технологии, материала, технических средств производства. Сюда же включаются возможные расчетные риски. -

Расчеты потребностей для производства. В данной части технико-экономического обоснования проекта определяется объем ресурсов (финансовых, сырьевых, трудовых, энергетических), требуемых для его запуска. Если целью составления технико-экономического обоснования проекта является получение кредитных средств, то в нем также указываются источники дохода предприятия.

-

Экономическое обоснование. Ряд расчетов, нацеленных на оценку результатов работы компании после внедрения предполагаемых нововведений.

-

Выводы и предложения. Итоги, оценки, заключения.

Формат, в котором составляется технико-экономическое обоснование проекта, варьирует с изменением цели, которую он преследует:

-

Получение кредита в банке для осуществления проекта;

-

Принятие участия в государственных закупках (тендерах);

-

Необходимость экономического развития предприятия, продиктованная руководством;

-

Привлечение инвесторов;

Каким может быть технико-экономическое обоснование проекта (пример)

Если мы разрабатываем бизнес-план, то следуем четкой структуре и существующим порядкам. Когда же речь заходит о составлении технико-экономического обоснования проекта, структура документа будет зависеть от поставленных задач.

Для наглядности ниже приведены примеры ТЭО проекта, взятые из практики.

Пример № 1.

1. Проведение оценки реального состояния производства.

2. Результаты анализа рынка, проведение оценки производственной мощности предприятия.

3. Техдокументация.

4. Проведение оценки трудовых ресурсов.

5. Проведение оценки организационных и накладных расходов предприятия.

6. Оценка сроков реализации и существования проекта.

7. Проведение анализа финансовой привлекательности и экономической обоснованности проекта.

Пример № 2.

1. Описание идеи проекта, основ и принципов его реализации.

2. Проведение краткого обзора рынка, рассмотрение итоговых заключений проведенных исследований для ознакомления со спросом на новый вид услуги или новый продукт.

3. Описание технологических и инженерных составляющих проекта, таких как:

-

процесс производства;

-

обоснование потребности в обновлении старого оборудования или закупке нового;

-

рассмотрение нового продукта с точки зрения действующих стандартов качества;

-

анализ плюсов и минусов создаваемого продукта или услуги.

4. Описание финансовых и экономических показателей, включающих в себя:

-

указание объема инвестиций для реализации проекта;

-

указание возможных внешних и внутренних источников финансирования;

-

указание предполагаемых производственных издержек.

5. Проведение оценки уровня эффективности и сроков окупаемости проекта, предоставление гарантий возврата привлеченных займов.

6. Анализ восприимчивости продвигаемого продукта, услуги к нынешним рискам рынка и его устойчивость к возникновению рисков в будущем.

7. Анализ эффективности привлечения внешних займов.

Пример № 3

1. Описывается технико-экономическое обоснование в сокращенном варианте.

2. Описываются условия реализации инвестиционного проекта. Также указываются автор проекта, источники информации, на основании которых проект разрабатывался, количество, качество и содержание проведенных исследований и мероприятий и др.

3. Проводится анализ рынка, исследованию подвергаются стандартные и пиковые производственные мощности компании-производителя и другие влияющие факторы.

4. Проводится анализ обеспечения производства – наличие необходимых запасов и производственных ресурсов. Изучаются партнерский рынок, существующие контрагенты и возможные поставщики, также анализируются возможные издержки, связанные с различными производственными факторами.

5. Рассматриваются территориальные факторы, влияющие на расходы предприятия (стоимость участка земли, возможная арендная плата и др.).

6. Описываются конструкторская документация проекта, технологии, вспомогательные объекты, являющиеся обязательным условием реализации проекта.

7. Подсчитываются расходы, связанные с организационными мероприятиями, и другие дополнительные издержки, относящиеся к воплощению нового проекта в жизнь, набрасывается предполагаемая структура будущей линии производства.

8. Анализу подвергаются трудовые ресурсы, которые будут задействованы в новом проекте: количество работников различных категорий (рабочий, обслуживающий персонал, ИТР), их заработная плата и налоги, связанные с данными выплатами, возможный процент иногородних или иностранных работников предприятия.

9. Описываются сроки и этапы реализации проекта.

10. В общих чертах оценивается экономическая и финансовая состоятельность проекта.

На основании приведенных примеров, особенного последнего, можно сделать вывод, что технико-экономическое обоснование проекта мало чем отличается от детально составленного бизнес-плана. По сути, так и есть, грань между этими понятиями порой очень тонка, и, если от вас потребуют предоставления технико-экономического обоснования проекта, вы можете смело браться за составление тщательно проработанного бизнес-плана.

Какие особенности имеет технико-экономическое обоснование проекта строительства

Технико-экономическое обоснование проекта намечаемого строительства конкретизирует расположение будущего объекта, учитывает схемы и планировку района, предполагаемую производственную мощность строительной компании и ассортимент выпускаемой ею продукции.

В технико-экономическом обосновании проекта рассматривают вопросы, связанные с обеспечением объекта строительства рабочими, материалами, топливом, водой и электричеством, транспортными связями. Уточняют требования, предъявляемые к другим отраслям промышленности и народного хозяйства, учитывают возможность кооперирования, а также создание групп предприятий (промышленных узлов).

Также в технико-экономическом обосновании проекта определяют основные решения (планировочные, строительные, технологические), технико-экономические показатели; указываются площадка, на которой будет вестись строительство, стоимость строительства/реконструкции предприятия, сооружения или здания.

При подготовке технико-экономических обоснований проектов по возведению новых объектов рассматривают несколько вариантов целесообразности такого строительства в разрезе возможности получить равный по объему прирост продукции, ограничившись расширением или реконструкцией уже действующего производства.

Часто реконструкция и/или расширение действующего производства более эффективны и рациональны, чем строительство новых объектов. При этом объем капитальных вложений будет меньше на 10-15 %. Для доказательства целесообразности реконструкции, расширения или возведения новых объектов с учетом общегосударственных интересов и при конкретных условиях следует применить подробно проработанное технико-экономическое обоснование проекта и его анализ.

Разрабатывая технико-экономическое обоснование проекта, также следует учитывать инновации в сфере науки и техники. Это необходимо для того, чтобы строящиеся объекты ко времени завершения строительства оставались передовыми с технической точки зрения и экономически эффективными.

Технико-экономическое обоснование такого проекта содержит экономическую оценку земельных участков, намечаемых к отчуждению, и анализ природных ресурсов, которые могут быть утеряны либо отчасти пострадать в результате строительства.

Вопросы рационального использования, сохранения и воспроизводства природных ресурсов должны быть тщательно проработаны, так как любое новое строительство либо расширение уже действующих предприятий оказывает влияние на внешнюю среду и изменяет ее.

Как только технико-экономическое обоснование утверждается заказчиком объекта строительства, это становится основанием для составления задания на проектирование.

В ситуациях, когда финансирование капитальных вложений в основные фонды проводится в полном объеме (либо на долевых началах) из госбюджета РФ и ее централизованных фондов, ведомств и министерств, внебюджетных фондов и собственных финансовых ресурсов госпредприятий, технико-экономическое обоснование проекта строительства предоставляется в обязательном порядке и входит в базовый пакет документов.

Важнейшим разделом технико-экономического обоснования инвестиционного проекта являются показатели его экономической эффективности. Они определяют целесообразность или нецелесообразность реализации данного документа. Возможно, что проект не принесет никаких доходов и, соответственно, будет являться экономически невыгодным. В этом случае продолжать анализировать технико-экономическое обоснование не имеет никакого смысла, и данная разработка инвестором отклоняется. В то же время практика показывает, что плановая эффективность никогда не совпадает с реально полученной выгодой после реализации проекта.

Самые популярные показатели технико-экономического обоснования экономической эффективности проекта – это:

-

Чистый приведенный доход;

-

Дисконтируемый период окупаемости;

-

Индекс доходности;

-

Внутренняя норма доходности.

Технико-экономическое обоснование подразумевает помимо изучения эффективности инвестиционного проекта еще и оценку финансового состояния инициатора проекта. Обычно выделяют четыре группы показателей, его определяющих:

-

Коэффициенты ликвидности;

-

Коэффициенты рентабельности;

-

Коэффициенты оборачиваемости;

-

Коэффициенты финансовой устойчивости.

Для каждого из этих критериев есть нормативные значения. Они зависят от специфики деятельности компании, производственного цикла, влияния факторов сезонности и пр. Эти показатели рассчитывают на базе фактических значений в финансовой отчетности организации, инициировавшей проект. Чем больше в сторону увеличения данные параметры отличаются от нормативных, тем выше уровень его финансового состояния и кредитоспособности.

Когда целью инвестиционного проекта является строительство объекта, каждый этап строительно-монтажных работ (возможно последовательное или параллельное выполнение этапов строительства) должен отобразиться в инвестиционном плане технико-экономического обоснования.

Чтобы изучить данный раздел и выполнить его экспертизу, внешним инвесторам необходимо прибегнуть к услугам инженеров высокой квалификации. Если инвестор – кредитная организация, то оправдано, когда в штат ее сотрудников входит группа специалистов, занимающихся техническим аудитом. Но зачастую филиалы коммерческих банков и других кредитных организаций, у которых головные офисы расположены в более развитых центрах страны, не имеют специалистов подобного уровня.

В таком случае эту функцию вынуждены выполнять специалисты экономического звена. Они берут на себя обязанности по комплексной оценке технико-экономического обоснования проекта, что с объективной точки зрения является нелогичным, так как, не имея специального технического образования, весьма трудно заниматься оценкой технических сторон проекта.

Данное явление становится причиной возникновения ряда трудностей, которые связаны со строительством объекта, монтажом технологического оборудования, и, соответственно, оно ведет к нарушению установленных сроков проведения строительно-монтажных работ. Качество выполняемых работ стремительно падает, нарушается график ввода объекта в эксплуатацию, появляются проблемы с обслуживанием основного долга по кредиту.

Основной фактор, на который ориентируется инвестор, – это платежеспособность заемщика. Предприятие может являться неплатежеспособным даже при наличии удовлетворительных показателей коммерческой эффективности (поскольку они касаются денежных потоков, связанных исключительно с этим проектом).

Составляя кэш-фло (план денежных потоков), разработчики технико-экономического обоснования не всегда берут во внимание финансовые показатели по прошлым периодам (долю себестоимости в выручке от реализации продукции, динамику и величину выручки, долю амортизационных выплат в структуре себестоимости, прочие доходы и расходы) и предстоящие платежи (выплаты по основному долгу и процентам по действующим кредитам, кредиторской/дебиторской задолженности и прочее).

Как сделать технико-экономическое обоснование проекта производства

Технико-экономическое обоснование проекта производства – один из видов технико-экономического обоснования бизнес-проекта. Рассмотрим в качестве примера проект производства оборудования и изучим его особенности.

В технико-экономическом обосновании проекта производства оборудования описаны основные аспекты планируемого проекта так, как его видит руководитель, ответственный за реализацию проекта.

Ниже представлены аспекты проекта, которые обычно описывают в технико-экономическом обосновании производства оборудования:

-

Внешние условия производства оборудования;

-

Внутренняя среда, в которой будет проходить производство оборудования;

-

Ресурсы производства (трудовые, финансовые, материальные и пр.), необходимые для внедрения проекта;

-

Организационный план реализации проекта, в котором будет описано поэтапное создание производства;

-

Прогнозирование финансовых показателей проекта;

-

Риски, сопутствующие проекту, и методы сведения к минимуму их негативного влияния;

-

Эффективность проекта с экономической точки зрения.

Технико-экономическое обоснование проекта для производства оборудования требуется для решения следующих поставленных задач:

-

Перспективного планирования деятельности компании;

-

Координации действий сотрудников;

-

Проведения оценки финансовых показателей и рисков для демонстрации возможностей проекта потенциальным кредиторам и инвесторам.

Что учесть при подготовке технико-экономического обоснования инновационных проектов

Технико-экономическое обоснование и управление проектами, связанными с инновациями, ставят перед предпринимателем следующие основные задачи:

-

Создание на предприятиях заказчика новых проектно-ориентированных структур управления;

-

Регулирование правовых аспектов деятельности менеджеров по проектам;

-

Внедрение в управление организацией современных информационных технологий и создание базы данных, содержащей все процессы инновационного проекта;

-

Подготовка квалифицированных специалистов для управления инновационными проектами.

Инновации ввиду своей специфики близки к сектору реальных инвестиций. В связи с этим для успешной реализации инновационных проектов также необходима разработка технико-экономического обоснования инвестиционного проекта. Особенное внимание при этом уделяется обоснованию целесообразности:

-

Инвестирования в производственные фонды, имеющие продолжительные сроки амортизации;

-

Вливания инвестиций в товарно-материальные запасы и иные оборотные активы для расширения производства;

-

Вливания инвестиций в нематериальные активы (авторские и имущественные права, право на использование природных ресурсов и т. д.).

Технико-экономическое обоснование проекта по научно-техническим мероприятиям – это комплексный процесс определения соответствия (анализ) проектного решения заданным требованиям либо уровню достижений научно-технического прогресса в этой области с использованием методов экономической науки.

Технико-экономический анализ в свою очередь является одним из элементов технико-экономического обоснования – это системное исследование конструктивно-технологических, технико-эксплуатационных, функциональных и прочих характеристик технических средств, которые создаются либо совершенствуются в рамках проекта, в сочетании с анализом расходов на разных стадиях их создания. Технико-экономическое обоснование можно проводить в разных сферах деятельности: производственной, научно-исследовательской, производственно-конструкторской, внешнеэкономической.

Основная цель при создании любого технико-экономического обоснования – получение идеального либо близкого к нему варианта организационного, технического или коммерческого мероприятия, нацеленного на максимальное уменьшение хозяйственных рисков при реализации проекта. Технико-экономическое обоснование проекта может осуществляться по разным научно-техническим мероприятиям, осуществляемым на различных уровнях – от конкретного предприятия до уровня хозяйства страны.

Это могут быть такие сферы деятельности, как технико-экономическое обоснование реализации проекта по возведению объектов нового предприятия, производства либо усовершенствованию уже имеющихся; обоснование создания новой коммерческой структуры, внешнеэкономических мероприятий (например, организация совместных компаний) и т. д.

Содержание технико-экономического обоснования проекта обычно включает в себя пять разделов.

-

Пояснительная записка. В ней ставится конкретная задача по реализации данного мероприятия, подробно описываются само мероприятие и его преимущества по сравнению с другими мероприятиями, реализованными до этого момента.

-

Методический подход к реализации технико-экономического обоснования проекта. Здесь определяются эффектообразующие факторы и выявляется информационный источник. Выбирается база для сравнения.

-

Расчет капитальных инвестиций и сметы расходов на мероприятие, определение его экономической эффективности в сравнении с конкретной базой.

-

Расчет комплекса технико-экономических показателей. Проводится по отношению к мероприятию, полученные данные сводятся в таблицу и анализируются.

-

Формирование на основании сделанных расчетов и в целом анализа выводов по технико-экономическому обоснованию проекта.

Сама разработка технико-экономического обоснования проекта зависит от структуры источников, из которых финансируется проект. Зарубежная практика показывает, что технико-экономическое обоснование проекта, как правило, разрабатывают без привлечения инвестиций – осуществляют его по альтернативным вариантам проектов. Финансовая оценка эффективности проекта не учитывает расходы на технико-экономическое обоснование проекта.

Каких расчетов требует технико-экономическое обоснование ИТ-проекта

Информацию, используемую для проведения коммерческой оценки ИТ-проекта, делят на четыре основные группы:

-

Доход от реализации;

-

Текущие расходы;

-

Инвестиции;

-

Источники и условия, на которых ведется финансирование.

Рассмотрим более подробно структуру исходных данных, применяемых для оценивания инвестиционных ИT-проектов.

Первую группу при подготовке исходных данных – «Доход от реализации» – представляют обычно таблицей, в которой отражены состав и объем всей товарной продукции инвестиционного проекта. Содержание понятия «доходы проекта» глубже и сложнее, чем может показаться изначально. Самый простой вариант, приносящий доход инвестиционному проекту, – сбыт определенных видов товаров или услуг.

При условии, что методика технико-экономического обоснования проекта предлагает произвести расчеты доходов от реализации продукции, предусмотренной проектом, недобросовестный эксперт может учитывать в проекте доход от действующего производства, даже если он не имеет совершенно никакого отношения к запланированным инвестициям.

Выделяют два вида информационных технологий в зависимости от их влияния на финансовый результат компании:

-

Информационные технологии, напрямую оказывающие влияние на финансовый результат компании;

-

Информационные технологии, воздействующие на общую эффективность и конкурентоспособность компании.

Максимально точно можно выполнить расчет технико-экономического обоснования проекта для ИТ первого вида. Обычно подобные внедряемые программы связаны со снижением расходов по отдельным статьям (внедрение программ управления складскими запасами, бухгалтерских комплексов, ERP-систем).

ИТ второго вида – это программы финансового и маркетингового анализа, сайты, интернет-магазины, CRM-программы. На показатель дохода от их внедрения могут влиять: повышение качества решений, принимаемых управлением, рост количества потенциальных клиентов, улучшение качества работы с клиентами и прочее.

Группа «Текущие расходы» содержит информацию о расходах, связанных с использованием созданного информационного продукта на протяжении всего срока его эксплуатации. Они включают в себя расходы на содержание и обслуживание информационного продукта, в том числе техническое обслуживание. Необходимо помнить и о том, что, кроме самого информационного продукта, периодического обновления требует и оборудование, связанное с его использованием.

Группа «Инвестиции» содержит смету по капитальным расходам. Основываясь на данных о размере постоянных инвестиций, можно оперативно выполнить расчет амортизации.

При внедрении информационных технологий могут быть реализованы два разных варианта, которые относятся к получению готовых решений либо к разработке собственных программных средств и ИТ.

Приобретение готового продукта («коробочного») включает в себя два простых блока расходов: «Стоимость приобретения программного продукта» и «Стоимость его внедрения».

В свою очередь разработка ИТ своими силами включает в себя следующие статьи расходов.

-

Оплата труда персонала, занятого разработкой анализируемого информационного продукта. Здесь важно разделить трудозатраты на разработку информационного продукта и иные затраты, связанные с текущей деятельностью предприятия.

-

Единый социальный налог, который начисляют с оплаты труда.

-

Использующееся вспомогательное оборудование и программные средства.

Независимо от метода создания программного продукта организация несет дополнительные расходы, связанные с определенными статьями.

-

Обследование предприятия и формирование технического задания. Расходы на данный этап разумно оценивать по использованным в ходе процесса человеко-часам.

-

Реинжиниринг бизнес-процессов. Если бизнес-процесс является некорректным и устаревшим, то его автоматизация приведет только к обострению проблем на предприятии. В связи с этим при внедрении ИТ примерно 80 % действий связаны с построением новой, более успешной схемы работы и лишь около 20 % – с использованием инструментов, адекватных новым условиям. Расходы по проведению реинжиниринга можно оценивать как расходы на оплату труда специалистов (чаще всего это привлеченные консультанты).

-

Обучение сотрудников. Расходы рассчитывают исходя из количества обучаемых сотрудников и оплаты за их обучение. Если предстоит длительный процесс, то требуется учесть расходы в связи с отвлечением работника от основного производства.

-

Техническое оснащение. Внедрение новых ИТ предполагает в некоторых случаях усовершенствование технической базы (покупку новых серверов, прокладку сети, улучшение параметров рабочих станций).

Источниками финансирования проекта являются «внешние» относительно проекта источники. Это капитал (акционерный или учредительский), заемные средства (ссуды и кредиты), а также субсидии, гранты и пр. Если ИТ создают либо покупают целиком за счет средств предприятия, этот пункт можно пропустить.

Анализ технико-экономического обоснования проекта – неотъемлемая часть фазы проекта, предшествующей инвестициям. Если технико-экономическое обоснование проекта разработано в соответствии с предъявляемыми требованиями, это позволяет максимально точно рассчитать финансовое состояние организации, экономическую эффективность проекта, планы (производственный, инвестиционный, финансовый, организационный и план сбыта продукции).

Плохо проработанное технико-экономическое обоснование проекта вызывает сомнения в компетентности его инициаторов и в целесообразности реализации самого проекта. Во избежание подобных рисков требуется создание системы государственной сертификации консалтинговых фирм, занимающихся составлением ТЭО, учитывающей их квалификацию и своевременную аттестацию. Результатом создания подобной системы может стать быстрое развитие реального сектора экономики и повышение в целом темпов экономического роста страны.

Подготовка технико-экономического обоснования проекта требует изучения большого объема информации, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет наша компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Узнать подробнее

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Когда заказчик проводит закупку у единственного поставщика, он обязан включить в контракт расчет цены и обоснование необходимости такой закупки. В статье рассмотрим, как правильно составить обоснование и какие могут быть причины

Когда закупки у ЕП можно не обосновывать

К договорам, заключенным с единственным поставщиком, заказчик обязан приложить отчет. Такое правило установлено частями 3 и 4 статьи 93 Федерального закона № 44-ФЗ. Но есть исключения для следующих закупок:

- работы, связанные с мобилизационной подготовкой;

- услуги по ликвидации последствий техногенных аварий, стихийных бедствий в том случае, если возникает необходимость оказания экстренной врачебной помощи;

- закупка объектов культурного наследия;

- поставка товаров или услуг, которые могут предоставить исключительно организации, имеющие отношение к уголовно-исполнительной системе;

- приобретение объектов литературы или искусств отдельных авторов;

- поставка электронных или печатных изданий;

- заключение контракта с компанией, которая предоставляет услуги по организации концертов или театральных спектаклей;

- услуги по управлению многоквартирным домом;

- ремонтные работы и услуги по содержанию нежилых помещений.

Полный перечень таких ситуаций содержится в статье 93 Федерального закона № 44-ФЗ. В остальных случаях нужно сформировать отчет, который становится неотъемлемой частью контракта.

Что включить в обоснование закупки у ЕП

Закон не устанавливает четких требований к форме и содержанию обоснования закупки у единственного поставщика (подробнее про закупку у ЕП читайте в статье). Однако в документе необходимо отразить:

- цель закупки товара, работы, услуги;

- описание объекта закупки;

- цену контракта;

- условия контракта и преимущества поставщика;

- причины, по которым невозможно провести конкурентную закупку;

- вывод о том, что нужно заключить контракт с конкретным единственным поставщиком.

К отчету можно приложить расчет, который подтвердит, что конкурентная закупка не сэкономит деньги заказчика.

Рекомендуем вебинар «Закупка у единственного поставщика: основания, порядок проведения, рекомендации». Закупки малого объема, способы закупок у единственного поставщика с учетом изменений в законодательстве, отчеты и экспертиза по итогам исполнения контракта.

5 причин обоснования закупки у ЕП

Если заказчик проводит закупку у единственного поставщика, то нужно доказать, что эта мера была результативной и эффективной. В обосновании можно указать следующие варианты:

- Срочность закупки. Объясните, почему время на закупку ограниченно и проводить конкурентные торги нецелесообразно.

- Отсутствие конкуренции. Поставщик является монополистом либо обладает авторскими правами в данном регионе. Привлечь поставщиков из других регионов нет возможности из-за малого объема или сокращенных сроков закупки.

- Невыгодность. Такую причину приводят, когда поставщики не заинтересованы снижать цену. Например, бывает, когда поставщик — единственный в регионе, а перевозка из другого региона нерентабельна.

- Отсутствие заинтересованности. Можно указать в случае, если поставщикам не интересна закупка. Доказательством могут быть ответы поставщиков на запросы заказчика.

- Распродажа. Поставщик объявил распродажу по ценам ниже рыночных, такое предложение очень выгодно и действует ограниченное время.

Оксана Шипунова, руководитель отдела обучения по направлению закупок в Корпоративной Академии Росатома:

Оксана Шипунова, руководитель отдела обучения по направлению закупок в Корпоративной Академии Росатома:

«Составьте, утвердите и разместите отчет в ЕИС после того, как включите закупку в план-график, но до того, как опубликуете извещение или подпишете контракт. Федеральный закон № 44-ФЗ не предусматривает срок, в течение которого заказчик должен опубликовать отчет. Однако в ч. 3 ст. 93 сказано, что для того, чтобы заключить контракт, заказчик обязан обосновать закупку в отчете. Кроме того, в Федеральном законе № 44-ФЗ не определено, какой день считать датой составления отчета. Поэтому даты составления отчета и публикации в ЕИС могут совпадать».

Образец отчета об обосновании закупки у единственного поставщика

Отчет №______

Обоснование закупки у единственного поставщика

в соответствие с ч.3 ст.93 44-ФЗ

|

Наименование заказчика |

||

|---|---|---|

|

Место нахождения |

||

|

Почтовый адрес |

||

|

Адрес электронной почты |

||

|

Номер контактного телефона |

||

|

Ответственное должностное лицо заказчика |

||

|

Предмет контракта |

Компьютерная программа для поиска, расчета и обоснования начальных (максимальных) цен контрактов в соответствие с требованиями нормативных актов «Калькулятор НМЦК» |

|

|

Способ закупки |

Закупка у единственного поставщика |

|

|

Цена контракта |

17 340 (Семнадцать тысяч триста сорок рублей) |

|

|

1. Обоснование невозможности (или нецелесообразности) использования иных способов определения поставщика) (ч.3 ст.93 44-ФЗ) |

Результатом использования программы является реализация заказчиком требований статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» к порядку определения и обоснования начальных (максимальных) цен контрактов. Применение программного продукта обеспечивает выполнение Методических рекомендаций по применению методов определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), утвержденных Приказом Минэкономразвития от 02.10.2013 № 567. Проведение расчета и обоснования начальных (максимальных) цен согласно пп.4) ст.11 Типового регламента контрактной службы, утвержденного приказом Минэкономразвития России от 29.10.2013 № 631, с 01.01.2014 является обязанностью контрактной службы. Вывод: Выполнение требований законодательства и осуществление заказчиком уставной деятельности не может быть поставлено в зависимость от результатов закупочных процедур, проведение которых требует затрат времени, а итоги могут быть отрицательными. Заказчиком проведен анализ рынка с целью поиска идентичных или однородных товаров с аналогичными потребительскими свойствами. Поиск ценовой информации проведен в реестре контрактов официального сайта www.zakupki.gov.ru с использованием функции «Расширенный поиск» по поисковым словам «Программа для расчета начальных (максимальных) цен», «Расчет начальных (максимальных цен)». Результатов поисковой системой не найдено. Проведен также поиск продукции с аналогичными свойствами в сети «Интернет», в т.ч. в официальном реестре программ для ЭВМ www1.fips.ru/wps/wcm/connect/content_ru/ru/soft/ Федерального института промышленной собственности (ФИПС). Идентичные или однородные товары не найдены. Вывод: Выполнение требований законодательства и осуществление заказчиком уставной деятельности не может быть поставлено в зависимость от рыночной конъюктуры и отсутствия на рынке аналогичных продуктов. |

|

|

2. Обоснование цены (ч.3 ст.93 44-ФЗ) |

Метод сопоставимых рыночных цен (анализа рынка) заключается в установлении начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), на основании информации о рыночных ценах идентичных товаров, работ, услуг, планируемых к закупкам, или при их отсутствии однородных товаров, работ, услуг. (ч.2 ст.22 44-ФЗ). Идентичными товарами, работами, услугами признаются товары, работы, услуги, имеющие одинаковые характерные для них основные признаки. При определении идентичности товаров незначительные различия во внешнем виде таких товаров могут не учитываться. Однородными товарами признаются товары, которые, не являясь идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. Данные получены на сайте поставщика http://www……. Вывод: Идентичные или однородные товары по результатам поиска (п.1) на рынке отсутствуют. На этом основании цена товара обоснована затратным методом на основании ч.10 ст.22 44-ФЗ по форме Приложения 4 к Приказу Минэкономразвития от 02.10.2014 № 567 |

|

|

3. Обоснование иных существенных условий контракта (ч.3 ст.93 44-ФЗ) |

Срок поставки программного продукта составляет 3 дня, поставка осуществляется с использованием информационно-телекоммуникационной сети «Интернет», что не ставит ввод продукта в эксплуатацию в зависимость от работы организаций-перевозчиков и почтовых операторов. Лицом, передающим заказчику права на продукт, является разработчик. Предоставляемая в соответствие с договором гарантия исключает возможность нарушения работы или утрату им правовой актуальности. Вывод: Иные существенные условия контракта отвечают интересам заказчика |

|

«_____» ________________2017 г.

Руководитель контрактной службы/контрактный управляющий

________________________________ /___________________/

Расчет цены контракта на приобретение программы Калькулятор НМЦК затратным методом

|

Содержание работ (услуг) |

Трудоемкость, чел./мес. |

Стоимость единицы рабочего времени специалистов, руб./мес. |

Стоимость работ, руб. |

|---|---|---|---|

|

Вид работ № 1: Анализ законодательства Российской Федерации в сфере закупок |

5 |

41 000,00 |

205 000,00 |

|

Вид работ № 2: Программная реализация процедуры расчета и обоснования НМЦК |

12 |

32 000,00 |

384 000,00 |

|

Вид работ № 3. Веб-визуализация системы поиска на ОС |

8 |

36 000,00 |

288 000,00 |

|

Вид работ № 4 Тестирование, контроль |

5 |

38 000,00 |

190 000,00 |

|

Вид работ № 5 Техническая поддержка и обслуживание, в т.ч. обновления |

15 |

27 000,00 |

405 000,00 |

|

Затраты на оплату труда работников, непосредственно занятых созданием программного продукта (ФОТ), руб. |

1 472 000 |

||

|

Отчисления в ПФ и внебюджетные фонды, 27% от ФОТ |

397 440 |

||

|

Материалы и программное обеспечение, руб. |

567 200 |

||

|

Оборудование и спецтехника, руб. |

428 360 |

||

|

Прочие прямые расходы, руб. |

514 000 |

||

|

Накладные расходы (40%) |

1 351 600 |

||

|

Себестоимость работ, руб. |

4 730 600 |

||

|

Прибыль (5%), руб. |

236 530 |

||

|

Общая стоимость, руб. |

4 967 130 |

||

|

Общая стоимость, скорректированная с учетом среднегодового индекса потребительских цен (1,061), руб. |

5 271 360 |

||

|

Расчетное количество экземпляров программы для внедрения заказчиками, шт. |

304 |

||

|

Стоимость экземпляра программы с обслуживанием на 2014 год |

17 340 |

Как разместить отчет в ЕИС

Чтобы разместить отчет об обосновании закупки в ЕИС, войдите в личный кабинет на сайте zakupki.gov.ru. В пункте меню «Отчеты заказчика» выберите блок «Отчеты», тип отчета — «Отчет с обоснованием закупки у единственного поставщика (подрядчика, исполнителя)». Заполните поля, которые предлагает система. Подпишите отчет электронной подписью уполномоченного должностного лица заказчика и опубликуйте.

Управление государственными и муниципальными закупками (144, 120, 40 ак. часов) – дополнительная профессиональная программа повышения квалификации для контрактных управляющих, специалистов контрактных служб и закупочных комиссий.

В первую очередь эта тема будет полезной для заказчиков и специалистов отделов по закупкам. Однако поставщикам тоже нужно ознакомиться с этим материалом, чтобы расширить свой кругозор, уметь разговаривать с заказчиком на одном языке, а также понять, что такое обоснование закупки, как оно формируется, что влияет на составление этого документа, и почему он так важен.

За все время своего существования статья 18 44-ФЗ, которая регламентирует обоснование закупок, несколько раз обновлялась, последние изменения вступили в силу 1 января 2021 г., а некоторые положения и вовсе исчезли на сегодняшний день.

Давайте вместе разберемся в нововведениях и особенностях подготовки документа.

Что такое обоснование закупки?

С 1 мая 2019 г. были внесены изменения в ст.18 44-ФЗ на основании 71-ФЗ, который утвердил, что обоснованной является та закупка, которая осуществляется в рамках ст.19 (о нормировании в сфере закупок) и ст.22 44-ФЗ (об НМЦК в отношении контрактов с единственным поставщиком) (ч.1 ст.18 44-ФЗ). Так, были изменены пункты 1 и 4 ст.18, а п.2, 3 и 7 были упразднены полностью.

До этого времени обоснование закупок определялось как отдельный документ, указанный в приложении и подтверждающий, что планируемое мероприятие соответствует целям заказчика.

Заказчики должны уметь правильно составлять обоснование закупки в соответствии с требованиями и условиями контрактного законодательства. Проверку документа осуществляют уполномоченные органы власти, в том числе контролирующим органом может быть Федеральная антимонопольная служба (ФАС).

Формирование обоснования зависит от нескольких факторов:

- вид конкретной процедуры;

- способ выбора поставщика;

- особенностей отрасли хозяйствования, в рамках которой проводится процедура.

Таким образом, 71-ФЗ от 01.05.2019 г. внес основные изменения в 44-ФЗ и определил новые правила, в том числе и в отношении обоснования закупок. Теперь у заказчиков нет необходимости обосновывать предмет торгов, способ проведения процедуры и НМЦК во всех документах планирования (обязанность обоснования НМЦК в закупочной документации осталась). Больше не нужно заполнять план закупок, так как этот документ был отменен. Составляется только план-график по новой форме.

Чем регулируется?

- 44-ФЗ;

- местными нормативными актами.

С 1 января 2016 г. действовало Постановление правительства № 555, которое устанавливало правила обоснования закупок для нужд государственных и муниципальных заказчиков, а также предлагало формы обоснования в помощь заказчикам.

Но с 1 января 2020 г. данное постановление утратило силу на основании Постановления Правительства РФ от 30.09.2019 г. № 1279, которое упразднило ряд нормативных документов и утвердило новую форму для составления и утверждения планов-графиков, а также внесения в них изменений и размещения в Единой информационной системе (ЕИС). Образец новой формы приведем ниже.

Таким образом, ст.18 44-ФЗ давала определение обоснования закупки, определяла условия для его формирования, в Постановлении № 555 было указано, в каком порядке заказчики должны составлять документ и по какой типовой форме (давался бланк документа), а местные власти определяли сроки подготовки документа и дополнительные требования к его содержанию.

Обоснование закупки наглядно показывало, как конкретное условие помогало достигать цели мероприятия. В ст.13 44-ФЗ были указаны эти цели, т.е. торги проводились для реализации:

- мероприятий государственных и муниципальных программ;

- международных обязательств, межгосударственных программ, исполняемых не в отношении государственных и муниципальных программ;

- иных функций и полномочий органов власти (органов местного самоуправления).

Например, целью мероприятия по возведению жилого массива будет реализация госпрограммы «Жилище», а целью процедуры по приобретению офисной техники и расходников – поддержание функционирования муниципального заказчика.

Важный момент! С 1 октября 2019 г. ст.13 44-ФЗ больше не действует на основании 152-ФЗ от 27.06.2019 г.

Какие условия нужно обосновывать?

У заказчиков осталась обязанность обосновывать закупку для плана-графика в отношении НМЦ контракта и способа выбора поставщика. При этом нужно руководствоваться рекомендациями, разработанными Минэкономразвития в приказе № 567.

Для плана закупок следовало обосновывать приобретение каждой позиции товара или каждой оказываемой услуги, а также выполнения объема работ каждого типа. Например, если процедура содержит в себе поставку и установку технических приборов, то обоснование готовилось по каждой группе аналогичных товаров и отдельно – для перечня работ по установке.

Порядок обоснования

Назовем этапы, которым следует в этом случае заказчик:

Шаг 1. Определиться с объектом закупки, в котором есть необходимость.

Шаг 2. Подготовить обоснование по каждому товару из списка (составлялось для плана закупки, на сегодняшний день его готовить не нужно).

Шаг 3. Осуществить поиск потенциальных подрядчиков.

Шаг 4. Определиться с порядком выбора исполнителя и НМЦ контракта.

Шаг 5. Подготовить план-график мероприятия на ближайший отчетный период.

Шаг 6. Заполнить обоснование для плана-графика по новой форме.

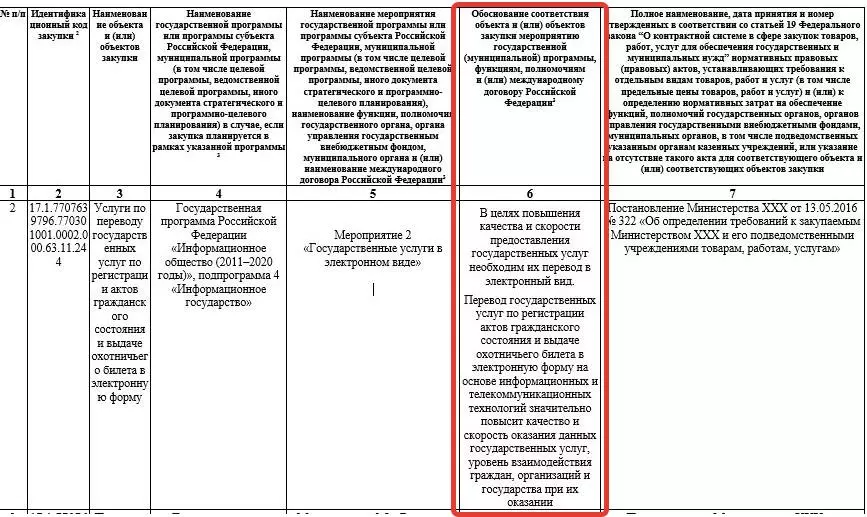

Чтобы сформировать обоснование для плана закупок заказчики должны были заполнить соответствующую таблицу, в которой приводился список объектов торгов (товаров, услуг или работ каждого вида). В данной форме прописывались следующие сведения:

- номер процедуры;

- названия товаров (работ, услуг);

- цель мероприятия;

- обоснование по каждой позиции;

- ссылки на нормативные документы;

- подпись уполномоченного сотрудникаи дата.

Вот, как выглядела форма обоснования при формировании и утверждении плана закупок, которую на сегодняшний день заказчики заполнять не должны:

Если торги проводились с целью приобретения товаров от иностранного производителя, то в обосновании указывалось, что на российском рынке такая продукция не представлена или отечественные товары не подходят по своим характеристикам под нужды заказчика.

Обоснование по каждой товарной позиции заполняется в зависимости от целей проводимых торгов и требований контрактного законодательства к товарам, работам и услугам, которые приобретают муниципальные или государственные заказчики. Эти требования сформулированы в ст.19 44-ФЗ о нормировании в сфере закупок.

Поиск поставщиков может осуществляться как посредством Единой информационной системы, так и через официальные веб-ресурсы организаций-поставщиков. Если потенциальных исполнителей больше одного, заказчик организовывает электронную процедуру (аукцион, конкурс и т.д.). Если в этой нише работает только один поставщик, то заказчик готовится проводить торги у единственного поставщика.

Затем следует этап подготовки обоснования для плана-графика, которое включает в себя следующие сведения:

- начальную стоимость контракта (НМЦК);

- методику обоснования цены;

- обоснование ценыпо выбранной методике;

- способ выбора подрядчикаи его обоснование;

- перечень особых требований к процедуре(при необходимости) и их обоснование.

Скачать бланк можно по ссылке.

Скачать образец заполнения бланка по ссылке.

Сроки составления документа

Как только заказчик получит на свой расчетный счет денежные средства из государственного бюджета на проведение торгов, он должен подготовить обоснование закупки в течение 10 дней, если целью торгов является реализация государственных программ или обеспечение функционирования бюджетных учреждений и органов власти.

В отношении закупок, осуществляемых муниципальными учреждениями, время формирования документа утверждается региональными властями, а заказчики составляют его в сроки, прописанные в местных нормативных актах.

Оценка обоснованности осуществления закупок

71-ФЗ от 01.05.2019 г. внес изменения в ч.4. ст.18 44-ФЗ, согласно которой оценка обоснованности осуществления закупок проводилась по результатам мониторинга, аудита и контроля в сфере закупок. Затем слово «мониторинг» было упразднено, а в остальном формулировка данного положения осталась такой же.

В соответствии с ч.5 ст.18 44-ФЗ по результатам аудита и контроля в сфере закупок конкретная процедура может быть признана необоснованной.

Если запланированная процедура была признана необоснованной, то контролирующие инстанции, указанные в п.3 ч.1 ст.99 44-ФЗ (это органы внутреннего государственного (муниципального) финансового контроля), выдают предписания об устранении обнаруженных нарушений действующего законодательства и иных нормативных правовых актов о контрактной системе в сфере закупок и вводят штрафные санкции в отношении виновных лиц, нарушивших контрактное законодательство, в порядке, утвержденном КоАП РФ.

Обоснование закупки у единственного поставщика

Заказчик вправе проводить торги не только для всех желающих поставщиков, но и у единственного исполнителя. При этом такого исполнителя заказчик выбирает сам, основываясь на своих потребностях. В этом случае конкурентная борьба исключается. Составление обоснования по такому сценарию предполагает прохождение следующих этапов:

- Поиск организации, которая производит или поставляет/оказывает необходимые заказчику товары, работы или услуги.

- Анализ перспективности заключения контракта с тем или иным возможным исполнителем.

- Подготовка обоснования закупки у единственного поставщика.

Причинами заключения контракта без проведения конкурентной электронной процедуры могут быть:

- срочная необходимость в конкретных товарах или услугах;

- наличие только одного поставщика данных товаров (исполнителя услуг) в местности заказчика;

- особые условия у единственного подрядчика.

Эти причины указываются в закупочной документации.

Бывают ситуации, когда заказчик должен быстро среагировать и в кратчайшие сроки организовать торги (например, срочно требуется устранить последствия аварийного происшествия). В этом случае в обосновании необходимо сформулировать, что время, потраченное на проведение конкурентной процедуры, может негативно сказаться на ситуации и привести к серьезным нарушениям в работе предприятия заказчика. Поэтому оптимальным решением будет провести мероприятие для единственного поставщика, потому что оно значительно проще по подготовке и занимает меньше времени.

Если в местности заказчика представлен только один производитель необходимой продукции (или один подрядчик, способный выполнить работы), то в обосновании закупки отмечается, что транспортные расходы по доставке товаров от производителей из других регионов, в случае заключения с ними контракта, значительно повысят стоимость такого контракта.

С конца июля 2019 г. законодатели освободили заказчиков от обязанности обосновывать невозможность использования конкурентных видов процедур и выбор закупки у единственного исполнителя. Но в ч.4 ст.93 44-ФЗ описаны случаи, когда заказчик должен обосновывать НМЦ контракта, заключаемого с единственным поставщиком.

Обоснование НМЦК необходимо, если заказчик приобретает товары, работы или услуги у единственного поставщика в случаях, которые перечислены в ч.1 ст.93 44-ФЗ: по п. 3, 6, 9, 11, 12, 18, 22-23, 30-32, 34-35, 37-41, 46, 49.

При обосновании цены контракта, заключаемого с единственным поставщиком, заказчик должен руководствоваться одним из методов, утвержденных в ч.1 ст. 22 44-ФЗ.

В контрактном законодательстве представлены следующие методы обоснования НМЦК:

- метод сопоставимых рыночных цен (анализа рынка);

- нормативный;

- тарифный;

- проектно-сметный.

- затратный.

В большинстве случаев заказчики используют первый вариант. Применяя рыночный анализ, заказчик сравнивает цены на схожие или тождественные товары у разных поставщиков и рассчитывает среднюю цену в этой нише. Таких цен должно быть не менее 3-х, а разница между ними не должна достигать 33%.

Другие методы применяются, если метод сопоставимых рыночных цен использовать невозможно. Например, нормативный метод используется, если Правительство определило нормативы при определении предельной цены. Тарифные методы применяются, если товары, работы и услуги реализовываются по регулируемой цене. В случае проектно-сметного метода нужно вычислять стоимость на основании локального сметного расчета и чаще всего применяется при торгах на строительство.

И в заключение: заказчики обязаны обосновывать мероприятие согласно требованиям 44-ФЗ, а контролировать их действия должны соответствующие органы власти. Эти меры позволяют обеспечить прозрачность процедуры и проверить заказчика на соблюдение норм контрактного законодательства.

При формировании обоснования нужно руководствоваться действующими нормами контрактного законодательства и результатами аудита и контроля в сфере закупок.