Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО – пошаговая инструкция».

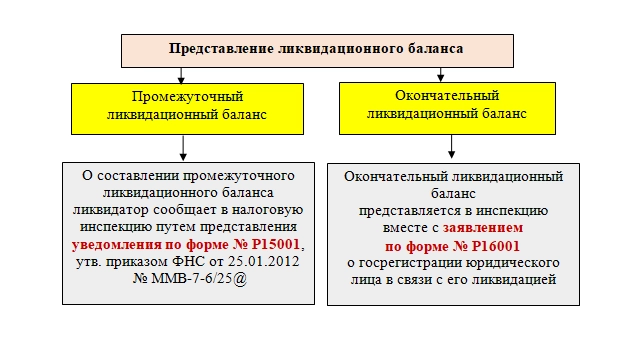

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Порядок составления промежуточного ликвидационного баланса описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в ответ эксперта. Это бесплатно.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Скачать образец заполнения нулевого ликвидационного баланса

Скачать образец заполнения нулевого ликвидационного баланса

Последняя бухгалтерская отчетность

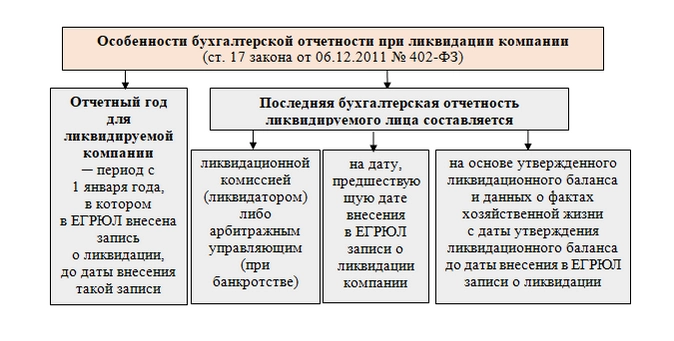

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Скачать

-

rekomenduemaya_forma_likvidatsionnogo_balansa.pdf

506 Кб

, 17251 загрузка

-

obrazets_likvidatsionnogo_balansa.xls

66 Кб

, 29527 загрузок

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Но можно поступить по-другому, вывести компанию в плюс и забыть о ликвидации. Поможет управленческий учет. Рассказываем, как его настраивать и вести на нашем курсе.

Пока гляньте, как настроить управленческий баланс: смотреть урок бесплатно

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Скачать форму

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

-

для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

-

для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

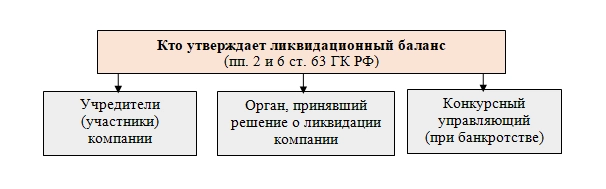

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

-

Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

-

В самой форме бухгалтерского баланса место для проставления печати не обозначено.

-

Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

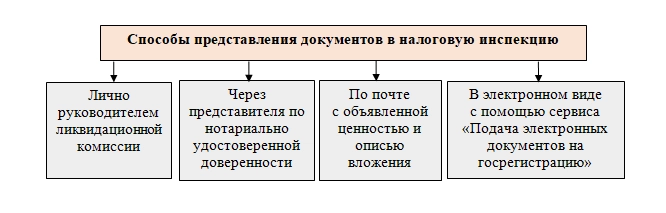

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

Содержание

- Форма (бланк) и порядок составления ликвидационного баланса

- После составления окончательного ликвидационного баланса

- Образец заполнения окончательного ликвидационного баланса

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО.

Обратите внимание, размер активов в окончательном балансе не должен быть больше, чем в промежуточном балансе, иначе налоговая инспекция может запросить разъяснения, и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Форма (бланк) и порядок составления ликвидационного баланса

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия.

На 2023 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

При этом, в октябре 2016 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

После составления окончательного ликвидационного баланса

После того как окончательный ликвидационный баланс составлен, его должны утвердить лица, принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале.

Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

- заявление по форме Р15016 (нотариально заверенное);

- окончательный ликвидационный баланс;

- протокол (решение) об утверждении окончательного ликвидационного баланса;

- квитанцию об оплате госпошлины в размере 800 рублей.

- справки из фондов, подтверждающие отсутствие задолженности (их сдавать не обязательно, так как налоговая должна самостоятельно запрашивать эти данные в ПФР и ФСС).

Образец заполнения окончательного ликвидационного баланса

Ниже представлен образец заполнения окончательного ликвидационного баланса:

Скачать образец

|

Последнее обновление: 26.11.2022 |

В процессе закрытия компании нужно составить окончательный ликвидационный баланс. Это необходимо сделать грамотно, чтобы определить текущее состояние дел фирмы. Рассмотрим, когда нужно составить документ и по каким правилам, чтобы не получить отказ в ликвидации ООО.

Когда составляют окончательный баланс

Отчетность нужно оформить по окончании всех процедур по закрытию предприятия. Это касается и окончательного ликвидационного баланса. Перед его составлением должна быть истребована дебиторская задолженность, выполнены обязательства перед кредиторами, государством, сотрудниками, и реализовано имущество.

Согласно п.6 ст.63 НК РФ, ликвидационный баланс при ликвидации ООО должна составить комиссия по закрытию компании. Также в ее обязанности входит его предоставление в налоговую инспекцию.

Из документа собственники узнают, каким стал состав и объем имущества после погашения долгов. На его основании владельцы компании решают, кому из учредителей ООО и какое имущество передать. Если оно осталось после всех процедур.

Важно! Размер активов в окончательном балансе не должен превышать сумму в промежуточном балансе. В противном случае налоговая служба может запросить объяснение и даже отказать в закрытии организации. Такую процедуру проводят с целью выявить недобросовестного ликвидатора, временно выводящего активы из фирмы для ухода от долгов кредиторам.

Форма и процедура составления ликвидационного баланса

Предварительный сбор информации и сам процесс составления ликвидационного баланса часто входит в обязанности бухгалтеров. Хотя формально, по законодательству, это должна делать ликвидационная комиссия.

В 2021 году нет официальной формы окончательного ликвидационного баланса для бизнеса. В 2016 году ФНС сделала официальное пояснение о том, что документ можно составить в форме традиционной отчетности. Его должны утвердить учредители общества с ограниченной ответственностью, принявшие решение о закрытии предприятия.

Образец заполнения ликвидационного баланса

В качестве основы берут форму №1, рекомендованную ФНС. Она называется «Бухгалтерский баланс». При заполнении аже случайные ошибки моут стать причиной санкций со стороны Налоговой службы. Бланк, по которому можно составить окончательный ликвидационный баланс, доступен для бесплатного скачивания по ссылке.

Что делать, когда окончательный баланс составлен

Когда документ готов, его должны утвердить члены комиссии. Для этого они проставляют отметку прямо на балансе или оформляют протокол решения об утверждении.

Все оставшееся после расчетов с государством и кредиторами имущество комиссия передает учредителям. Активы распределяют пропорционально долям в уставном капитале. Когда передача имущества завершится, нужно подать в ИФНС следующие документы для закрытия компании:

- Заверенное нотариусом заявление по форме Р16001.

- Окончательный ликвидационный баланс.

- Утверждающий протокол.

- Квитанцию об оплате государственной пошлины в сумме 800 рублей.

- Справки об отсутствии долга из госфондов (не обязательно, ФНС может запросить эти сведения из ФСС и ПФР).

Заключение

Последним бухгалтерским отчетом при закрытии ООО является утвержденный ликвидационный баланс. Его должен составить ликвидатор или арбитражный управляющий на дату, которая предшествует внесению записи о закрытии фирмы в ЕГРЮЛ. Отчетным периодом является текущий год, в котором будет сделана эта запись.

Из документа учредители узнают, какое имущество и кому можно передать. На его основании проводится распределение собственности.

В статье дан пошаговый алгоритм для тех, кто собирается закрыть ООО в 2023 году. Эксперты разъяснили нюансы каждого шага, дали советы, как избежать рисков, и подобрали образцы документов, которые понадобятся для ликвидации организации.

Сложная правовая ситуация? Получите пошаговый алгоритм действий

подробнее

Чтобы закрыть ООО в 2023 году, придерживайтесь алгоритма из 11 шагов.

Шаг 1. Примите решение о ликвидации

Решение о ликвидации принимают участники общества. Если в ООО один участник, он письменно оформляет такое решение. Если участников несколько, то решение принимается на общем собрании участников общества (п. 2 ст. 33, ст. 39 Закона об ООО).

Форма: Решение единственного участника о ликвидации ООО (Образец заполнения)

Как подготовить, созвать и провести общее собрание участников ООО ‒ читайте в системе КонсультантПлюс:

Готовое решение: Как подготовить, созвать и провести очередное (годовое) собрание участников ООО

Готовое решение: Как подготовить, созвать и провести внеочередное общее собрание участников ООО

На общем собрании принимают решения по следующим вопросам (п. 2 ст. 57 Закона об ООО, п. 3 ст. 62 ГК РФ).

О ликвидации общества. Участники должны решить, действительно ли нужна ликвидация. Решение о ликвидации общества все участники должны принять единогласно (п. 8 ст. 37 Закона «Об ООО»).

О назначении ликвидатора или ликвидационной комиссии. По общему правилу участники общества самостоятельно принимают решение, кто будет заниматься процессом ликвидации: ликвидатор или ликвидационная комиссия. Если в составе участников ООО есть РФ, субъект или муниципальное образование, назначать можно только ликвидационную комиссию, в состав которой обязательно включают представителя соответствующего комитета по управлению имуществом, или фонда имущества, или соответствующего органа местного самоуправления (п. 4 ст. 57 Закона «Об ООО»).

Ликвидатором или членом ликвидационной комиссии может быть любое физическое лицо. Такие лица несут ответственность за убытки участникам ликвидируемого общества или его кредиторам. То есть за совершение недобросовестных и неразумных действий при осуществлении процедуры ликвидации ООО. Например, ликвидатор будет отвечать за убытки, причиненные кредитору необоснованным отказом во включении его требований в промежуточный ликвидационный баланс. Порядок и основания предусмотрены ст. 53.1 ГК РФ (п. 2 ст. 64.1 ГК РФ).

Об определении порядка и сроков ликвидации. Порядок ликвидации установлен ст. 63 ГК РФ. Срок ликвидации – не более одного года. Рекомендуем указать максимальный срок. Если вы не успеваете ликвидировать ООО в указанный срок, необходимо обратиться в суд с заявлением о его продлении. В судебном порядке срок может быть увеличен на шесть месяцев (п. 6 ст. 57 Закона «Об ООО»).

Если срок добровольной ликвидации нарушен, регистрирующий орган вносит в ЕГРЮЛ запись об истечении срока ликвидации общества. В данной ситуации ликвидировать общество возможно не ранее чем через шесть месяцев со дня внесения соответствующей записи в ЕГРЮЛ. Для этого необходимо принять новое решение о ликвидации (п. 7 ст. 57 Закона «Об ООО», Письмо ФНС России от 21.06.2018 № ГД-3-14/4105@).

Решение можно принять как очным голосованием, так и заочным. Законом, единогласным решением участников или уставом может быть предусмотрено совмещение голосования на заседании и заочного голосования (пп. 1, 1.1, 1.2 ст. 181.2 ГК РФ, ст. 38 Закона «Об ООО»)

Решение о ликвидации оформляют в виде протокола в письменной форме. В нем нужно отразить сведения из п. 4 ст. 181.2 ГК РФ и п. 2 ст. 57 Закона «Об ООО».

При очном голосовании протокол подписывают председательствующий и секретарь, при заочном – лица, которые подсчитывали голоса или зафиксировали результат их подсчета. Образец заполнения протокола:

Форма: Решение (протокол) общего собрания участников о ликвидации ООО (Образец заполнения)

Протокол – это не единственная форма фиксации решения собрания. Законом, единогласным решением участников ООО или уставом может быть предусмотрен другой способ подтверждения проведения заседания общего собрания и результатов голосования на нем, а также результатов заочного голосования. В таком случае нужно обеспечить хранение и воспроизведение в неизменном виде сведений, предусмотренных подп. 1‒6 п. 4 ст. 181.2 ГК РФ. Например, данные о лицах, принявших участие в заседании, или о лицах, направивших документы, содержащие сведения о голосовании (п. 4.1 ст. 181.2 ГК РФ, п. 3 ст. 181.2 ГК РФ).

Получите образцы документов с комментариями о рисках

подробнее

Шаг 2. Сообщите о ликвидации в регистрирующий орган

В течение трех рабочих дней после принятия решения о ликвидации нужно подать в регистрирующий орган по месту нахождения юридического лица:

- решение о ликвидации (например, протокол собрания учредителей);

- заявление по форме № Р15016.

Подробная инструкция по заполнению заявления – в разд. VII Приложения 13, утвержденного Приказом ФНС России от 31.08.2020 № ЕД-7-14/617@.

Совет

При заполнении воспользуйтесь программой ФНС России «Подготовка документов для государственной регистрации». Она размещена на сайте www.nalog.gov.ru.

Образец заполнения документа:

Форма: Заявление (уведомление) о принятии решения о ликвидации юрлица и формировании ликвидационной комиссии (назначении ликвидатора). Форма № Р15016 (Форма по КНД 1111521) (Образец заполнения)

Документы можно подать лично, направить почтой или в электронной форме через интернет, включая портал госуслуг.

Внимание

Нарушите срок подачи документов о ликвидации, должностное лицо рискует получить штраф 5 000 рублей или предупреждение. Если документы не направили, в регистрации ликвидации откажут (ч. 3 ст. 14.25 КоАП РФ, подп. «х» п. 1 ст. 23 Закона «О госрегистрации юрлиц и ИП»).

Запись о ликвидации внесут в ЕГРЮЛ в течение пяти рабочих дней после получения заявления. Об этом регистрирующий орган уведомит общество – направит лист записи ЕГРЮЛ по форме № Р50007 на адрес электронной почты из ЕГРЮЛ и уведомления (п. 3 ст. 11 Закона «О госрегистрации юрлиц и ИП»).

С момента внесения такой записи обществу нельзя (п. 2 ст. 20 Закона «О госрегистрации юрлиц и ИП»):

- регистрировать изменения в учредительные документы;

- регистрировать юридические лица, учреждаемые ликвидируемым обществом;

- вносить в ЕГРЮЛ записи в связи с реорганизацией юридических лиц, в которых участвует ликвидируемое ООО.

Получите ответ на свой вопрос от госорганов и экспертов

подробнее

Шаг 3. Уведомьте кредиторов

Разместите сообщение о ликвидации в «Вестнике государственной регистрации» ‒ заполните веб-заявку на сайте http://www.vestnik-gosreg.ru. Также направьте письменное уведомление всем известным кредиторам ООО. Составьте его в произвольной форме. Образец скачивайте в системе КонсультантПлюс:

Форма: Уведомление кредитору о начале ликвидации организации

Конкретных сроков уведомления кредиторов нет. Рекомендуем сделать это сразу после внесения записи в ЕГРЮЛ о нахождении лица в процессе ликвидации. От даты публикации сообщения в «Вестнике» зависит, когда вы сможете зарегистрировать ликвидацию.

Шаг 4. Внести сведения в единый федеральный реестр сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ)

В течение трех рабочих дней после принятия решения о ликвидации нужно внести уведомление о ликвидации в ЕФРСФДЮЛ. В уведомлении нужно указать, в частности, сведения о принятом решении о ликвидации общества, ликвидационной комиссии (ликвидаторе) (ст. 7.1 Закона «О госрегистрации юрлиц и ИП»).

Сведения подавайте через сайт http://www.fedresurs.ru или через нотариуса. Размещение сведений в ЕФРСФДЮЛ платное. Стоимость и порядок оплаты указаны в Правилах взаимодействия оператора и пользователей, размещенных на сайте http://www.fedresurs.ru (ст. 7.1 Закона «О госрегистрации юрлиц и ИП»).

Подробнее о том, как организации внести сведения в ЕФРСФДЮЛ, читайте в КонсультантПлюс:

Готовое решение: Как юридическому лицу внести сведения в ЕФРСФДЮЛ

Шаг 5. Уведомьте работников об увольнении в связи с ликвидацией и сообщите в службу занятости

Уведомить всех сотрудников о предстоящем увольнении необходимо не позднее чем за два месяца. Уведомление составьте в письменном виде и вручите каждому работнику под подпись. Образец уведомления ‒ в справочной системе КонсультантПлюс:

Форма: Уведомление работника об увольнении в связи с ликвидацией организации

Службу занятости о предстоящем увольнении необходимо уведомить также не позднее чем за два месяца до проведения процедуры. При массовом увольнении – за три месяца. Уведомление можно подать через личный кабинет на сайте «Работа в России» (ст. 25 Закона «О занятости», Информация Минтруда).

Подробнее о процедуре увольнения в связи с ликвидацией организации читайте в КонсультантПлюс:

Готовое решение: Как уволить работника при ликвидации организации и прекращении деятельности ИП

Шаг 6. Подготовьте промежуточный ликвидационный баланс и уведомьте об этом регистрирующий орган

Промежуточный ликвидационный баланс составляют после истечения срока предъявления требований кредиторами. Данный срок не может быть меньше двух месяцев с момента опубликования сообщения в «Вестнике государственной регистрации». Утвержденной формы такого баланса нет. При составлении можно руководствоваться формами, рекомендованными ФНС России (пп. 1, 2 ст. 63 ГК РФ, Письмо от 25.11.2019 № ВД-4-1/24013@).

В промежуточном ликвидационном балансе обязательно должны быть сведения (п. 2 ст. 63 ГК РФ):

- состав имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами, и результаты их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Форму баланса и образец заполнения смотрите в КонсультантПлюс:

Форма: Промежуточный ликвидационный бухгалтерский баланс ООО по форме, рекомендованной ФНС России

Промежуточный ликвидационный баланс утверждают на общем собрании участников общества простым большинством голосов от общего количества голосов, если другое не предусмотрено уставом. Данную информацию отражают в протоколе собрания участников ООО (п. 2 ст. 63 ГК РФ, п. 8 ст. 37 Закона «Об ООО»).

После того как утвердили промежуточный ликвидационный баланс, нужно подать уведомление о его составлении в регистрирующий орган по форме № Р15016. Срок – не ранее:

- истечения срока, установленного для предъявления требований кредиторами;

- вступления в законную силу судебного акта по делу о рассмотрении требования, предъявленного к ООО, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае проведения в отношении ликвидируемого общества выездной налоговой проверки;

- завершения таможенной проверки в отношении ликвидируемого общества, составления акта такой проверки и принятия по ее результатам решения (последнего из решений) в сфере таможенного дела (если принятие соответствующего решения предусмотрено международными договорами РФ и правом ЕАЭС и (или) законодательством РФ о таможенном регулировании).

Шаг 7. Подайте сведения о работниках

В территориальный орган СФР по месту регистрации общества необходимо подать сведения о работниках, включая тех, с которыми заключили ГПД. Перечень сведений предусмотрен пп. 2, 8, 11 ст. 11 Закона «О персонифицированном учете», ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ. Непредставление большей части этих сведений в территориальный орган СФР – основание для отказа в регистрации ликвидации.

Срок представления сведений – в течение месяца со дня утверждения промежуточного ликвидационного баланса (п. 2 ст. 9, пп. 1, 11 ст. 11 Закона «О персонифицированном учете»).

В налоговую до составления промежуточного ликвидационного баланса необходимо подать расчет по страховым взносам за период с начала расчетного периода по день представления этого расчета включительно (пп. 1, 8 ст. 11 Закона «О персонифицированном учете», п. 15 ст. 431 НК РФ, Письмо Минфина России от 27.02.2020 № 03-15-05/14267).

Не знаете, как лучше разрешить ситуацию? Аналитически материалы помогут разобраться

подробнее

Шаг 8. Рассчитайтесь с кредиторами

С кредиторами рассчитайтесь деньгами. Если денег не хватает, нужно продать имущество общества на торгах. Исключение: имущество, стоимость которого согласно промежуточному ликвидационному балансу не более 100 000 рублей. Такое имущество продают без торгов (п. 4 ст. 63 ГК РФ).

Когда денег и выручки от проданного имущества не хватает, чтобы покрыть требования кредиторов, нужно открывать процедуру банкротства (п. 4 ст. 63 ГК РФ).

Очередность выплат

Первая очередь

- Требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью путем капитализации соответствующих повременных платежей.

- Требования о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения.

Вторая очередь

- Выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору.

- Вознаграждения авторам результатов интеллектуальной деятельности.

Третья очередь

- Расчеты по обязательным платежам в бюджет и во внебюджетные фонды.

Четвертая очередь

- Расчеты с другими кредиторами.

По общему правилу требования кредиторов каждой очереди необходимо удовлетворять после полного удовлетворения требований кредиторов предыдущей очереди (п. 2 ст. 64 ГК РФ).

Затем удовлетворяют требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки, в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей (п. 1 ст. 64 ГК РФ).

Шаг 9. Передайте оставшееся имущество участникам ООО

Оставшееся после завершения расчетов с кредиторами имущество распределяют между участниками общества (ст. 58 Закона «Об ООО»):

- в первую очередь – выплата распределенной, но невыплаченной части прибыли;

- во вторую – распределение имущества между участниками пропорционально их долям в уставном капитале.

Имущество передают участникам после расчетов с кредиторами, но закон не определяет, в какой именно момент – до составления ликвидационного баланса или после его составления. Рекомендуем распределять имущество до составления ликвидационного баланса, чтобы снизить риски споров с регистрирующим органом. Он может отказать в регистрации ликвидации, признав недостоверным ликвидационный баланс, содержащий сведения об оборотных активах и нераспределенной прибыли.

Шаг 10. Составьте ликвидационный баланс и примите решение о его утверждении

Ликвидационный баланс составляют после расчетов с кредиторами. Утвержденной формы нет. Можно руководствоваться формами, рекомендованными ФНС России (п. 6 ст. 63 ГК РФ, Письмо от 25.11.2019 № ВД-4-1/24013@).

В балансе нужно отразить информацию об оставшихся после расчетов с кредиторами активах и пассивах общества или об их отсутствии, если оставшееся имущество распределили между участниками ООО. Образец заполнения документа:

Форма: Ликвидационный бухгалтерский баланс ООО по форме, рекомендованной ФНС России (Образец заполнения)

Ликвидационный баланс утверждают на общем собрании участников общества простым большинством голосов от общего количества голосов, если другие правила не прописали в уставе (п. 2 ст. 63 ГК РФ, п. 8 ст. 37 Закона «Об ООО»).

Шаг 11. Зарегистрируйте ликвидацию ООО

Когда прошли все шаги по ликвидации общества, нужно подать в регистрирующий орган по месту нахождения общества документы:

- Заявление по форме № Р15016, подписанное председателем ликвидационной комиссии (подп. «г» п. 1.3 ст. 9, п. 4 ст. 22 Закона «О госрегистрации юрлиц и ИП»).

Образец: Форма: Заявление (уведомление) о завершении ликвидации юридического лица. Форма № Р15016 (Форма по КНД 1111521). - Ликвидационный баланс.

- Документ об уплате государственной пошлины. Это необязательный документ, но рекомендуем его представлять. Размер госпошлины – 800 рублей. Если документы направляли в регистрирующий орган в электронной форме, госпошлину платить не нужно (подп. 32 п. 3 ст. 333.35 НК РФ, п. 44 Приказа ФНС России от 13.01.2020 № ММВ-7-14/12@, подп. 3 п. 1 ст. 333.33 НК РФ).

- Документ, подтверждающий представление в территориальный орган СФР сведений о застрахованных лицах. Документ необязательный, поскольку регистрирующий орган может его получить по межведомственному запросу. Но рекомендуем его представить (п. 38 Приказа ФНС России от 13.01.2020 № ММВ-7-14/12@, подп. «г» п. 1 ст. 21 Закона «О госрегистрации юрлиц и ИП»).

Документы можно подать лично, направить почтой или в электронной форме, в том числе через портал госуслуг.

Ликвидация общества завершена, когда в ЕГРЮЛ внесут соответствующую запись.

Ликвидация ООО – сложная, объемная и длительная процедура. Разобраться во всех нюансах и не допустить ошибок в работе помогут экспертные материалы КонсультантПлюс:

Готовое решение: В каком порядке добровольно ликвидируется организация в форме ООО

Готовое решение: Какой порядок добровольной ликвидации ООО с единственным участником

Готовое решение: Как составить и подать налоговую, бухгалтерскую и другую отчетность при ликвидации организации

Путеводитель по корпоративным спорам. Вопросы судебной практики: Ликвидация общества с ограниченной ответственностью

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru