Что хуже убытка? Только кассовый разрыв. В отличие от первого второй заметен сразу. Действительно, как не заметить, когда нет денег на зарплату, налоги и платежи поставщикам. Кроме того, именно несвоевременная оплата по долгам, а не отрицательный финансовый результат – причина банкротства. Предупредить подобное поможет бюджет движения денежных средств (БДДС). В статье рассказываем об особенностях его формирования.

БДДС – это

БДДС – это один из трех финансовых бюджетов. Кроме него есть еще:

- бюджет доходов и расходов (БДР). Подробнее читайте о нем в статье «БДР»

- балансовый бюджет.

В БДДС отражаются плановые поступления и платежи, а также считается чистый денежный поток (ЧДП). Вместе с остатками по деньгам последний показывает либо профицит, либо дефицит денежной массы.

Главная цель составления БДДС – управление платежеспособностью компании. Из нее вытекают частные задачи:

- обоснование необходимости привлечения и расчет величины дополнительных финансовых ресурсов (заемных средств);

- осознание нерациональности текущих условий расчетов с контрагентами и их последующая корректировка;

- создание информационной основы для план-фактного анализа денежных потоков и поиска причин нестыковки прогноза и реальности.

Как связать БДДС и БДР или откуда берутся данные

Сразу условимся: в статье мы исходим из того, что организация:

- составляет БДР;

- располагает информацией о том, кому и когда будет платить, от кого и в какой период ждать поступления. Данные о платежах не обязательно должны быть представлены в виде подробных графиков. Подойдут и средние коэффициенты инкассации, рассчитанные по прошлым периодам (об этом – далее).

Такие сведения – залог простого и максимально верного формирования БДДС.

В основе планирования денежных потоков – будущие доходы и расходы. Доходы лягут в основу притоков, а расходы – оттоков. Правда, важно помнить: это совсем не одно и то же. Вот некоторые различия.

Таблица 1. Разница между доходами, расходами и денежными потоками

|

Критерий для сравнения |

Доходы и расходы |

Денежные потоки |

|

Какой бюджет формируют |

БДР |

БДДС |

|

В какой момент отражаются в бюджете |

Когда у компании возникает право или обязанность на их признание. Например:

|

Когда осуществляется платеж в пользу контрагента или поступает оплата. Наличный/безналичный характер и валюта расчетов не играют роли. Например:

|

|

Что включают/не включают |

Включают «неденежные» составляющие. В числе доходов – это:

В числе расходов:

Не включают полученные и выданные авансы |

Включают:

Не включают «неденежные» доходы и расходы |

|

Какой итог формируют |

Прибыль или убыток |

ЧДП |

|

Как связаны с НДС |

Если БДР строится по тому же принципу, что его фактический «собрат» – отчет о финансовых результатах, то в статьях бюджета нет ни НДС к уплате, ни к возмещению |

Если бюджет формируется по принципам бухгалтерского отчета о движении денежных средств, то НДС в БДДС «сидит» в строках:

|

|

К чему ведет различие между доходами, расходами, денежными потоками |

К возникновению дебиторской и кредиторской задолженности. Например:

|

Приведенное в таблице определяет в том числе суть разницы между БДР и БДДС.

БДДС: как составить прямым и косвенным методом

Есть два подхода к формированию БДДС:

-

прямой. На основе плана по доходам и расходам из БДР, а также с учетом особенностей расчетов с контрагентами организация считает будущие поступления и платежи;

- косвенный. За базу берется прогнозный финансовый результат, а также изменения активов и обязательств из балансового бюджета. Путем корректировки первого на величины последних находят ЧДП. Затем считают плановые остатки денег.

Рассмотрим подробнее оба подхода.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

.png)

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

.png)

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

.png)

Рисунок 3. Увязка между расходами и денежными оттокам

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

.png)

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

- определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости. Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

- вычесть изменения активов;

- добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

.png)

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Одним из основных показателей деятельности компании является ее платежеспособность. Управление денежными средствами заключается в недопущении неплатежей с одной стороны, и минимизации свободного остатка, с другой. Для эффективного управления денежными потоками собственники, генеральные директора и финдиры используют Бюджет движения денежных средств (БДДС). Секреты его составления – в публикации.

Что такое БДДС? Структура БДДС

Бюджет движения денежных средств – эффективный инструмент распределения денежных потоков. В нем отражаются все планируемые поступления и списания. На его основе собственники могут судить о том, будет ли у компании достаточно денег для продолжения деятельности.

Принципы формирования БДДС могут указываться в учетной политике компании по управленческому учету.

Структура БДДС включает в себя разделение по видам деятельности:

- Операционная деятельность – это все денежные потоки, связанные с текущей деятельностью предприятия.

- Инвестиционная деятельность – к данным операциям относятся покупка и продажа внеоборотных активов, управление долями в других компаниях, долгосрочное финансовое инвестирование.

- Финансовая деятельность – соответствует операциям получения/возврата кредитов, выплате/поступлению процентов по ним и другим финансовым вложениям, покупке/продаже валюты.

В каждом разделе все платежи разнесены по статьям движения денежных средств.

Этапы формирования БДДС компании

Построение БДДС является частью бюджетного процесса компании. Бюджет движения денежных средств связан с остальными бюджетами, и процесс его подготовки может выглядеть следующим образом:

- Формирование Плана продаж и поступлений денежных средств.

- Составление Плана закупок, который позволяет реализовать заложенный объем продаж.

- Формирование Бюджета Административно-управленческих расходов (АУР), не входящих в план закупок.

- Расчет Бюджета доходов и расходов (БДР) на основании Плана продаж, Плана закупок и Бюджета АУР.

- Расчет налоговых платежей по БДР.

- Для формирования БДДС на основании БДР следует учитывать:

- Сроки оборачиваемости дебиторской и кредиторской задолженности.

- Графики платежей по текущим договорам, которые будут действовать в следующем году.

- Исключить из бюджета статьи БДР, не связанные с движением денежных средств.

Таким образом, на основании БДР формируется Бюджет движения денежных средств по операционной деятельности, результирующий поток которого определяет уровень финансирования инвестиционных затрат.

- Определение достаточного уровня средств для финансирования затрат на капвложения, приобретение основных средств, строительство с учетом продажи ОС).

- Определение необходимого уровня привлечения финансирования и возврата кредитов, либо размещения денежных средств для получения дополнительного дохода из расчета минимального остатка денежных средств.

- Исключение внутригрупповых оборотов и формирование Бюджета движения денежных средств.

Прямой и косвенный методы формирования БДДС

Раздел операционной деятельности БДДС может быть составлен 2 методами: прямым и косвенным.

При прямом методе БДДС собирается вся информация по платежам.

В состав доходной части потока включаются поступления от контрагентов по текущей деятельности компании.

В расходную часть включаются:

- Оплата поставщикам за сырье, товары, услуги и прочие платежи производственного типа.

- Оплата работы сотрудников компании.

- Административные выплаты, который могут включать так же платежи по обеспечению бизнес-процессов компании (последние могут выделять в отдельный раздел – АУР).

- Налоги и сборы.

Все они вносятся в БДДС по срокам произведения оплаты.

При косвенном методе операционный денежный поток рассчитывается на основании БДР (планируемого финансового результата) с учетом неденежных поправок. Для этого величина прогнозной прибыли:

- Увеличивается на сумму амортизации, на рост кредиторки;

- Уменьшается на сумму капзатрат, на прирост запасов, на рост дебиторки.

Как составить БДДС предприятия?

Подготовка и формирование е Бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В качестве инструмента автоматизации формирования Бюджета движения денежных средств может использоваться «WA: Финансист».

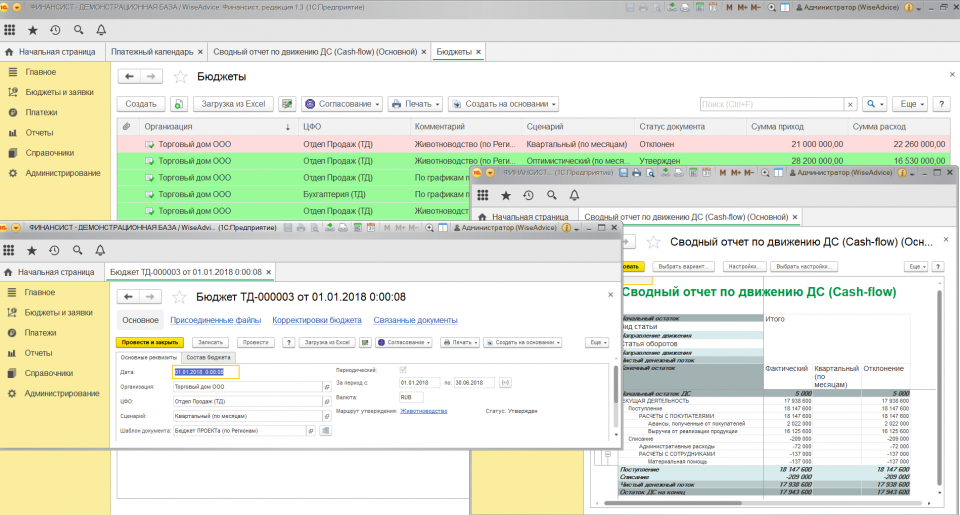

«WA: Финансист» – продукт группы компаний WiseAdvice. Это программа для формирования БДДС, которая успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В ней реализована полная модель, позволяющая эффективно управлять денежными потоками компании. Сводный Бюджет движения денежных средств формируется на основе планов отдельных центров финансовой ответственности (ЦФО). Система представляет собой пример эффективных решений в области автоматизации процессов.

")

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования;

- отражения фактического использования денежных средств;

- формирования отчетности.

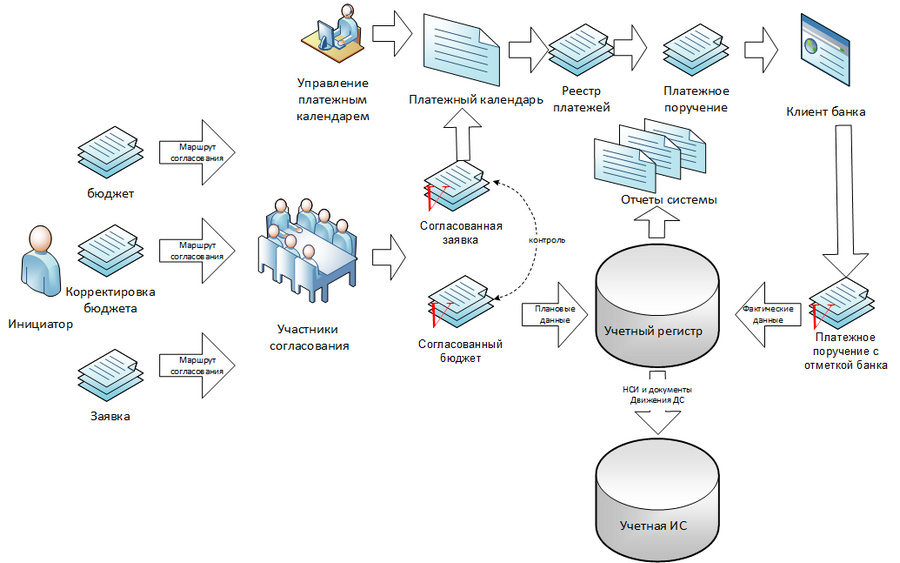

Решение «WA: Финансист» имеет обширный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками;

- управлять системой формирования и согласования заявок;

- оперативно формировать Платежный календарь и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком;

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи компаний, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Анализ Бюджета движения денежных средств

После того как утвержден Бюджет движения денежных средств на последующий бюджетный период, необходимо отслеживать изменения как внешних условий и внутренних обстоятельств, в которых работает компания и которые могут повлечь изменения в ее денежных потоках. Для этого необходимо регулярно проводить анализ отклонений и причин их возникновения, и по итогам анализа разрабатывать план действий для снижения влияния негативных факторов и закреплению положительных – для последующего планирования.

Одним из основных инструментов анализа БДДС является план-фактный анализ бюджета. Отчет позволяет провести оценку отклонений в абсолютном и относительном выражении путем сопоставления запланированных в бюджетах показателей с фактическими результатами в любых аналитических разрезах.

")

Данный отчет позволяет сравнивать между собой не только сценарии планирования, но и данные разных лет.

Для корректности аналитические разрезы для оценки фактических отклонений должны быть сопоставимы с бюджетной аналитикой и формироваться с одинаковой периодичностью. Отклонения в анализируемых данных позволяют сделать выводы об эффективности финансового управления компанией. Если размер отклонений велик, то необходимо провести корректировку бюджетов.

По итогам выполнения план-фактного анализа исполнения БДДС рекомендуется фиксировать методы минимизации отклонений – такой подход поможет не только повысить точность бюджетирования, но и укрепить финансово-экономическое положение компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средств

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1].

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий “в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты” [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2] . Следовательно, в БДДС должны быть предусмотрены меры против так называемых “кассовых разрывов”, т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Конечное сальдо денежных средств =

начальное сальдо денежных средств + поступления – выплаты (1)

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3]. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу “начисления” (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств – по “кассовому” методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] :

Таблица. 1 Различия в статьях БДР и БДДС

|

Статья |

БДР |

БДДС |

| Амортизация |

+ |

|

| Переоценка основных фондов и товарно-материальных ценностей |

+ |

|

| Брак в производстве |

+ |

|

| Порча и прочие потери |

+ |

|

| Недостачи по результатам инвентаризации |

+ |

|

| Курсовые разницы |

+ |

|

| Получение/погашение кредитов (займы) |

+ |

|

| Покупка основных фондов |

+ |

|

| Капитальные ремонты |

+ |

|

| Косвенные налоги |

+ |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС [5]:

-

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

-

Расход денежных средств (выплаты кредиторам);

-

Чистый поток денежных средств (разница между поступлениями и расходами);

-

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи [6] выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС [1]:

-

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

-

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ( “конечное сальдо” в выражении (1));

-

Определение доходной части бюджета ( “поступления” в формуле (1)) – выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

-

Определение расходной части бюджета ( “выплаты” в формуле (1)) – выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

-

Формирование бюджета движения денежных средств, контроль и корректировка.

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

|

Показатель |

План |

Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

Заявочно-договорная методика формирования БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. “Текущее состояние” объекта в нашем случае – сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

-

сроки погашения дебиторской задолженности;

-

процент поступающих авансов от общей суммы, реализуемой продукции (товара);

-

сроки от получения авансов до исполнения предприятием соответствующих обязательств;

-

процент “безнадежных” долгов в общей доле предъявленных покупателям счетов.

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления – Сальдо кон – Резерв , где

-

Сальдо нач – фактический (при отсутствии таких данных – плановый) остаток денежных средств на начало периода планирования;

-

Сальдо кон – планируемый остаток денежных средств на конец периода планирования;

-

Резерв – резерв денежных средств на незапланированные, чрезвычайные выплаты.

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки – наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Таблица 3 Формат заявки

| № п/п | Наименование товара, услуги | Дата | Приоритет | Вид деят./ объект строительства | Контрагент | Договор, счет | Количе-ство | Сумма |

Периодичность составления заявок соответствует периодичности планирования бюджета. При использовании нескольких различных по интервалу планов составление заявок производится по каждому периоду.

При получении заявок по всем структурным подразделениям Предприятия проводится анализ поступивших данных. Составление графика выплат денежных средств проводится в два этапа:

-

определение назначения выплат;

-

определение дат выплат.

На первом этапе после определения максимальной суммы выплат (Выплаты) производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления Предприятия за планируемый период, но увеличивают выплаты следующих периодов.

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования – например, день, неделя и т.д.).

Таблица. 4 Форма плана-календаря движения денежных средств

|

Дата |

Остаток на начало |

Поступление |

Выплаты |

Остаток на конец |

Изначально определяются сроки наиболее приоритетных статей выплат исходя из требуемых сроков оплаты и возможностей Предприятия по выполнению этих обязательств. Далее сроки оплаты определяются по остальным статьям, начиная с наиболее приоритетных статей, и заканчивая менее приоритетными. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало, конец периода.

Кроме того, сумма выплат по статьям формируется с учетом лимитов по расходам для каждого подразделения, устанавливаемых на основе планового БДР и инвестиционного бюджета (блок 3 на рис.1). В случае, если выплаты являются целесообразными и необходимыми, принимается решение о внесение корректировок в БДР и инвестиционный бюджет.

После выбора статей и определения сроков оплат, заполняются графы заявок подразделений, подтверждающие оплату выбранных статей в определенные сроки в планируемой сумме и количестве. В табл. 5 приведены графы табличной части заявки, заполняемой лицом, ответственным за определение сроков и статей выплат.

Таблица 5

|

Утв. кол-во |

Утв. сумма оплаты |

Дата оплаты |

Заявки с утвержденными сроками и статьями оплат возвращаются руководителям подразделения. При формировании заявок на следующий период руководители подразделений вправе вновь указать в заявке статьи, не прошедшие (не получившие подтверждение об оплате) в предыдущие периоды.

На основе отчета по утвержденным заявкам (графика по выплатам), а также графика поступлений денежных средств формируется платежный календарь, а на основе последнего – БДДС (блок 4 на рис.1).

Важным аспектом предлагаемой методики наряду с технологией составления является организация работ по планированию. Методика формирования БДДС должна входить в состав положения о планировании на предприятии (быть закрепленной во внутренних нормативных документах) и быть обязательной к применению для всех подразделений.

Заявки за период группированные, и выведенные в форме отчета по подразделениям, представляются руководителю, ответственному за расход денежных средств. Отчет анализируется по приоритету заявок, по статьям расходов, по видам деятельности, и по каждой строке заявки проставляются сумма и дата оплаты по заявкам. Не утвержденные заявки должны быть предоставлены в следующий месяц наравне с новыми заявками.

При организации планирования необходимо предусмотреть операции контроля:

-

соответствия статей БДДС лимитам (определяемых БДР и инвестиционным бюджетом);

-

целесообразность производимых расходов и перерасходов (сравнение с производственной программой);

-

лимита остатков денежных средств на конец периода на случай непредвиденных расходов;

-

контроль отсутствия “кассовых” разрывов.

Контроль осуществляется в соответствии с положением о планировании, основными принципами которого являются:

-

соответствие поданных заявок финансовому плану;

-

осуществление платежей на основе письменных заявок служб-инициаторов;

-

перечисление денежных средств производится в соответствии с реестром на оплату, утверждённым Финансовым директором.

Заявки на оплату поданные подразделениями сверх плана оплачиваются только с разрешения Генерального директора (или лицом, его замещающего).

При образовании “кассовых разрывов” (т.е. ситуации, когда расходная часть бюджета превышает доходную, и итоговое сальдо денежных средств на конкретную дату становится отрицательным) предпринимаются меры по их устранению – решение по “урезанию” расходов (или смещение расходов во времени) или получение банковского кредита.

Предложенный алгоритм формирования бюджета движения денежных средств был успешно применен на крупном предприятии поставщике сетевого газа ОАО “Свердловскоблгаз”.

Применение методики показало, что методика обладает следующими достоинствами:

-

Простота . Методика довольно проста в применении и реализации на производстве.

-

Достоверность . Достоверность достигается за счет того, что данные представляются только о реально необходимых затратах, и все подразделения предприятия участвуют в планировании.

-

Наглядность . Исполнители оперативно получают отчет об утвержденных и неутвержденных расходах.

Литература

-

Хруцкий В.Е., Сизова Т.В., Гамаюнов Внутрифирменное бюджетирование. На-стольная книга по постановке финансового планирования – М.: Финансы и ста-тистика, 2003.

-

Апчерч А., Управленческий учет: принципы и практика: Пер. с англ./ Под. Ред. Соколова Я.В., Смирновой И.А. – М.: Финансы и статистика, 2002.

-

Щиборщ К.В., Бюджетирование деятельности промышленных предприятий России. – М.: Издательство “Дело и Сервис”, 2001.

-

Компания Инталев, Методическое руководство “5 шагов к бюджетному управ-лению”, версия 2.0, 2003.

-

Шим Джай К., Сигел Джойл Г., Основы коммерческого бюджетирования / Пер. с англ. – СПб.: Азбука, 2001.

-

Мазур И.И., Шапиро В.Д. Реструктуризация предприятий и компаний – М.: Высшая школа, 2000.

-

Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: Управленческий аспект – М.: Финансы и статистика, 1995

-

Друри К., Введение в управленческий и производственный учет – М: Аудит ЮНИТИ, 1998

Казанцев К.А.

аудитор, аудиторская фирма “Экономикс бюро”, г. Екатеринбург

Попов Е.В .

д.э.н., д.ф.-м.н., профессор, зам. директора института Экономики УрО РАН

Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами. Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании.

Что такое бюджетирование?

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Как составляется бюджет движения денежных средств?

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

По какой структуре составлять бюджет движения денежных средств?

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

Как анализировать выполнение БДДС?

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Для чего требуется составлять БДДС

ВАЖНО! Макет структуры БДДС от КонсультантПлюс доступен по ссылке

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов.

Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Содержание

- Пример формирования БДДС

- Движение денежных средств пример

- Пример составления БДДС Excel

- Решение «WА: Финансист» для БДДС

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании. При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности. Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством. С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Пример формирования БДДС

Принципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

- операционной;

- финансовой;

- инвестиционной.

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

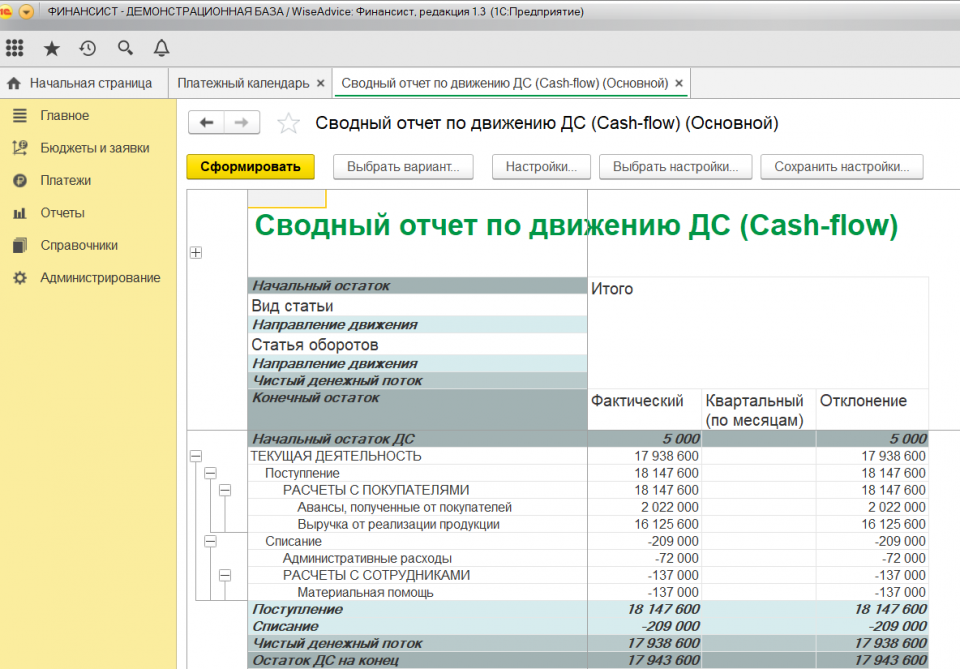

Движение денежных средств пример

Система «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

- источники получения средств;

- объемы входящих денежных потоков;

- направления использования финансовых ресурсов;

- потенциал компании в ракурсе выполнения обязательств;

- способность предприятия обеспечивать ликвидность и платежеспособность;

- достаточность средств для ведения хозяйственной деятельности в текущем периоде и прогнозирование объема денежных потоков в перспективе;

- возможности решения инвестиционных задач посредством внутренних источников;

- факторы, влияющие на расхождение показателей финансового результата и объема денежных средств.

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании. Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

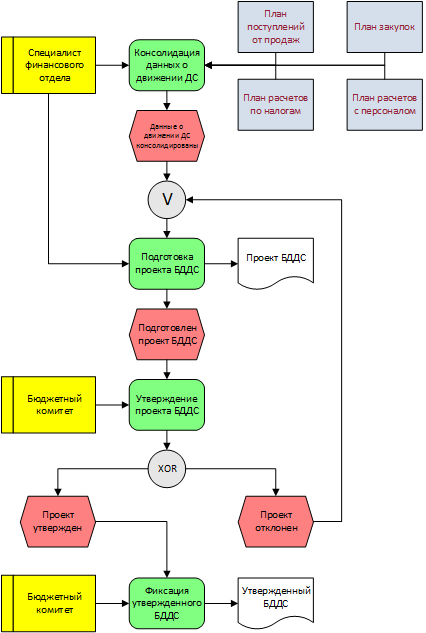

Подготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

- представления в финансовый отдел предприятия планов платежей от ЦФО;

- подготовки проекта бюджета;

- согласования;

- контроля за исполнением бюджета.

Решение «WА: Финансист» для БДДС

«WA: Финансист» – программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования,

- отражения фактического использования денежных средств,

- формирования отчетности.

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками,

- управлять системой формирования и согласования заявок,

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним;

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком,

- настраивать выходные печатные формы.

Дашборд руководителя в системе «WA: Финансист».

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Смотрите также “Классификация затрат в управленческом учете”