Система финансового планирования в бизнесе

Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия. Однако для этого необходима соответствующая организация этого процесса, т.е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий.

Финансовое планирование — это управление процессами создания, распределения, перераспределения и использования финансовых ресурсов на предприятии, реализующееся в детализированных финансовых планах.

Финансовое планирование позволяет свести к минимуму неопределенность рыночной среды и ее негативные последствия для предприятия.

Главной целью финансового планирования является обоснование возможностей финансирования предполагаемых экономических, технических и социальных проектов и оценка их эффективности с учетом конечных финансовых результатов.

Основные задачи финансового планирования:

- определение объема, структуры капитала, используемого при создании предприятия и его функционировании в плановый период;

- обоснование оптимальной величины и структуры издержек производства и обращения;

- прогнозирование источников и размеров денежных поступлений и выплат;

- обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени;

- определение эффективности разных сфер, видов хозяйственной и финансовой деятельности, путей максимизации прибыли;

- осуществление постоянного контроля над выполнением финансовых заданий и корректирование текущих планов при изменении условий хозяйствования.

Широкие возможности, которые предоставляет финансовое планирование, дает основание считать его отправной точкой для принятия эффективных хозяйственных и финансовых решений. Однако для этого необходима соответствующая организация данного процесса, т.е. упорядочение всех управленческих действий, связанных с формированием и выполнением финансовых заданий.

Финансовое планирование тесно связано и опирается на маркетинговый, производственный и другие планы предприятия, подчиняется миссии и общей стратегии предприятия. Общие правила организации предполагают прежде всего определение цели намечаемых действий, соответствующей миссии предприятия, затем установление последовательности этих действий, используемых методов, инструментов, намечаемых способов анализа и оценки достигнутых результатов и корректирующих мер.

Финансовое планирование основывается на следующих принципах:

- Принцип соответствия состоит в том, что финансирование текущих активов следует планировать преимущественно за счет краткосрочных источников. Так, если предприятие планирует закупку сырья и материалов, не следует прибегать для финансирования этой сделки к эмиссии облигаций. Необходимо воспользоваться краткосрочной банковской ссудой или коммерческим кредитом поставщика. В то же время для проведения модернизации основных средств следует привлекать долгосрочные источники финансирования.

- Принцип постоянной потребности в собственных оборотных средствах сводится к тому, что в планируемом балансе предприятия сумма оборотных средств должна превышать сумму краткосрочных задолженностей, т.е. нельзя планировать “слабо ликвидный” баланс. Определенная часть оборотных средств предприятия должна финансироваться из долгосрочных источников (долгосрочных кредитов и собственного капитала). В этом случае предприятие имеет меньший риск испытать дефицит оборотных средств.

- Принцип избытка денежных средств предполагает в процессе планирования иметь некоторый запас денежных средств для обеспечения надежной платежной дисциплины в случае, когда какой-либо из плательщиков просрочит по сравнению с планом свой платеж. Когда сумма денежных средств предприятия становится чрезмерно большой (выше некоторого порогового значения), предприятие может прибегнуть к покупке высоколиквидных ценных бумаг.

- Принцип рентабельности капиталовложений — для капиталовложений необходимо выбрать недорогие способы финансирования (финансовый лизинг, инвестиционный кредит). Заемный капитал выгодно привлекать лишь в том случае, если он повышает рентабельность собственного капитала. В данном случае обеспечивается положительное действие эффекта финансового рычага.

- Принцип сбалансированности рисков — особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств.

- Принцип приспособления к потребностям рынка — для предприятия важно учитывать конъюнктуру рынка и свою зависимость от предоставления кредитов.

- Принцип предельной рентабельности — целесообразно выбирать те капиталовложения, которые обеспечивают максимальную (предельную) рентабельность.

Обеспечение принципов финансового планирования, которые взаимосвязаны между собой, уже на стадии организации финансового планирования предполагает:

- непрерывность плановых действий, преемственность текущих и долгосрочных заданий и планов, их координацию во времени и в пространстве (планирование отдельных сфер деятельности, объединенных в единый финансовый план — раздел бизнес-плана предприятия);

- приспособление финансовых планов к конкретной экономической ситуации исходя из действующих условий и намечаемых в данный период задач, установленных приоритетов.

Это находит отражение в потребности уточнения плановых показателей, важнейших параметров отдельных планов в случаях существенного изменения финансового законодательства, общей экономической ситуации в стране, регионе. Корректировка планов также может быть вызвана целесообразностью учета фактических достижений за прошедший период на предприятии или изменения внутренних условий хозяйствования.

На этапе организации финансового планирования устанавливаются последовательность управленческих действий для разработки реальных, планов, методы обоснования соответствующих показателей, альтернативных заданий, выбор оптимального в данных условиях.

Одновременно конкретизируются функции каждого участника процесса планирования, определяются до начала текущего планового периода сфера их действий, конкретные сроки предоставления соответствующих материалов и необходимых разработок.

Система финансовых планов предприятия и методы их разработки

В основе финансового планирования лежат стратегический и производственный планы. Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Нередко эти цели формулируются на качественном уровне или в виде общих количественных ориентиров.

Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой и инвестиционной политики. Термин “стратегический” не равнозначен термину “долгосрочный” — первый гораздо объемнее второго в концептуальном и содержательном смыслах, хотя, безусловно, стратегическое планирование осуществляется с позиции долгосрочной перспективы.

В рамках стратегического планирования выделяются четыре типа целей:

- рыночные (какой сегмент рынка товаров и услуг планируется охватить, каковы приоритеты в производственной и коммерческой деятельности предприятия);

- производственные (какие структура производства и технология обеспечат выпуск продукции необходимого объема и качества);

- финансово-экономические (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

- социальные (в какой мере деятельность компании обеспечит удовлетворение определенных социальных потребностей общества в целом или определенных его слоев).

В любом случае среди основных целей стратегического плана всегда присутствует ориентация на потребителя, поскольку основное предназначение подобного плана — обоснование производственной программы и рынков сбыта.

План не ограничивается лишь констатацией целей, он также включает их обоснование, в том числе и ресурсное. Именно поэтому составной частью любого стратегического плана является финансовый раздел.

Стратегический план может иметь следующую структуру:

- Раздел 1. Содержание и целевые установки деятельности предприятия. Излагаются предназначение и стратегическая цель деятельности предприятия, масштабы и сфера деятельности, тактические цели и задачи.

- Раздел 2. Прогнозы и ориентиры. Приводятся прогноз экономической ситуации на рынках капиталов, продукции и труда, намеченные перспективные ориентиры по основным показателям.

- Раздел 3. Специализированные планы и прогнозы. Производство. Маркетинг. Финансы (финансовый план). Кадровая политика. Инновационная политика (научно-исследовательские и конструкторские разработки). Новая продукция и рынки сбыта.

Финансовый план — обобщенный плановый документ, отражающий поступление и расходование денежных средств предприятия на текущий (до одного года) и долгосрочный (свыше одного года) период. Финансовый план составляется в форме баланса доходов и расходов и включает в себя составление операционных и капитальных бюджетов, а также прогнозы финансовых ресурсов.

Финансовый план достаточно сложен как по структуре, так и по содержанию, для его разработки требуются усилия различных подразделений предприятия. Комплексный финансовый план является документом, который включает ряд самостоятельных, но взаимосвязанных между собой планов, каждый из которых обосновывает будущие хозяйственные решения с точки зрения финансовых возможностей и конечных результатов.

Количество и формы этих планов зависят от специфики предприятия, его величины, объема денежных поступлений и затрат, наличия и квалификации финансовых работников.

Целевое назначение текущего финансового плана — обеспечение постоянной платежеспособности предприятия. Текущие планы составляются на год с поквартальной разбивкой на основе детальных расчетов. Целью долгосрочного финансового плана является определение допустимых с позиции финансовой устойчивости темпов расширения предприятия. В большинстве случаев они содержат только решающие задания по доходам, расходам и финансовым результатам на отдельные периоды.

В наиболее общем виде финансовый план содержит следующие разделы:

- Раздел 1. Инвестиционная политика. Политика финансирования основных средств. Политика финансирования нематериальных активов. Политика в отношении долгосрочных финансовых вложений.

- Раздел 2. Управление оборотным капиталом. Управление денежными средствами и их эквивалентами. Финансирование производственных запасов. Политика в отношениях с контрагентами и управление дебиторской задолженностью.

- Раздел 3. Дивидендная политика и структура источников финансирования.

- Раздел 4. Финансовые прогнозы. Характеристика финансовых условий. Доходы предприятия. Расходы предприятия. Прогнозная финансовая отчетность. Бюджет денежных средств. Общая потребность в капитале. Потребность во внешнем финансировании.

- Раздел 5. Учетная политика.

- Раздел 6. Система управленческого контроля.

Основой для разработки финансовых планов служат производственные показатели (прежде всего задания по выпуску и реализации продукции, использованию основных фондов, сырьевых и трудовых ресурсов). Кроме того, используются установленные нормы, финансовые нормативы, учитываются сложившиеся тенденции движения ресурсов, выявленные закономерности развития показателей и др.

Обоснование статей финансового плана должно происходить посредством специальных методов.

Методы планирования — это конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов:

- расчетно-аналитического;

- нормативного;

- балансового;

- оптимизации плановых решений;

- экономико-математического моделирования.

Суть расчетно-аналитического метода заключается в корректировке базовых показателей (достигнутых результатов) на предполагаемые изменения в наступающем плановом периоде с учетом тенденций роста (снижения) взаимосвязанных данных, намечаемых мероприятий по совершенствованию их структуры, ускорению роста и других количественных и качественных показателей.

Метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно, на основе изучения их динамики за ряд периодов. Путем использования этого метода может быть установлена плановая потребность в оборотных активах, величина амортизационных отчислений и другие показатели.

Нормативный метод планирования финансовых показателей заключается в том, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений, учетная ставка банковского процента и др.

Нормативный метод планирования является самым простым и доступным. Поэтому актуальной проблемой является разработка экономически обоснованных норм и нормативов с целью формирования и использования денежных ресурсов и организации контроля над их соблюдением каждым структурным подразделением предприятия.

Содержание балансового метода планирования финансовых показателей состоит в достижении увязки имеющихся в наличии финансовых ресурсов и фактической потребности в них. Метод применяется при прогнозировании поступлений и выплат из денежных фондов на нужды потребления и накопления, квартального плана доходов и расходов, платежного календаря.

Метод оптимизации плановых решений сводится к составлению нескольких вариантов плановых расчетов, т.е. составляется несколько бюджетов разной продолжительности с разной детализацией, параллельно прорабатывается несколько вариантов плана. Например, составляется оптимистический и пессимистический сценарии развития событий.

Экономико-математический метод моделирования в финансовом планировании позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Взаимосвязь выражается через экономико-математическую модель, которая представляет собой математическое описание экономических процессов с помощью математических методов и приемов.

В модель включаются только основные определяющие факторы, при этом она может базироваться как на функциональной, так и на корреляционной связи — вероятностной зависимости, которая проявляется только в общем виде при большом количестве наблюдений и выражается уравнениями регрессии различного вида.

Следует иметь в виду, что небольшой период исследования (квартал) не позволяет выявить общие закономерности. При этом не следует планировать на слишком большой период, поскольку любые экономические закономерности нестабильны и могут изменяться в течение длительного времени. Целесообразно использовать для стратегического планирования годовые финансовые показатели за прошедшие 3-5 лет, а для текущего — квартальные данные за 1-2 года.

При значительных изменениях условий работы предприятия в плановом периоде в определенные на основе экономико-математического моделирования показатели вносятся необходимые коррективы.

Источник

Результат финансового планирования операционной деятельности

Вы здесь: Главная ![]() ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ ![]() ТЕМА 3. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

ТЕМА 3. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ ![]() 4. Оперативное финансовое планирование

4. Оперативное финансовое планирование

4. Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия необходимо проводить оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование планируемых мероприятий должно осуществляться за счет разработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия.

Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможны и организации процесса производства.

Оперативное финансовое планирование включает составление и исполнение: платежного календаря, кассового плана и кредитного плана.

При составлении платежного календаря финансовый отдел тесно взаимодействует с бухгалтерией, поскольку она обеспечивает сбор информации об операциях по счетам предприятия, об уплате налогов, о состоянии дебиторской и кредиторской задолженности, о расчетах с поставщиками и подрядчиками и прочие.

Платежный календарь является самым эффективным и надежным инструментом оперативного управления денежными потоками предприятия.

В процессе составления платежного календаря решаются следующие задачи:

– организация учета временной стыковки денежных поступлений и предстоящих расходов предприятий;

– формирование информационной базы о движении денежных притоков и оттоков;

– ежедневный учет изменений в информационной базе;

– анализ платежей (по сумме и источникам возникновения) и организация конкретных мероприятий по их преодолению;

– расчет потребности в краткосрочном кредите в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств;

– расчет (по сумме и срокам) временно свободных денежных средств предприятия;

– анализ позиции финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Платежный календарь составляется на месяц, 15 дней, декаду, пятидневку. При этом срок определяется исходя из периодичности основных платежей предприятия. Для того чтобы платежный календарь был реальным, его составителям необходимо следить за ходом производства и реализации продукции, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

Официально установленной формы платежного календаря нет.

В платежном календаре притоки и оттоки денежных средств (как в наличной, так и безналичной форме) должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия, и, таким образом, избежать финансовых затруднений.

Календарь платежей составляется на основе реальной информационной базы о денежных потоках предприятия. Информационной базой платежного календаря служат:

– план реализации продукции;

– план капитальных вложений;

– смета затрат на производство;

– выписки по счетам предприятия и приложения к ним;

– график выплаты заработной платы;

– установленные сроки платежей для финансовых обязательств.

Процесс составления платежного календаря можно разделить на 6 этапов:

1. выбор периода планирования. Как правило, это – квартал (месяц). На предприятиях, где часто изменяются во времени денежные потоки, возможны и более короткие периоды (декада).

2. Планирование объема реализуемой продукции (работ, услуг) осуществляется по специальной методике с учетом объема производства в рассматриваемом периоде и изменения остатков готовой продукции.

3. Расчет объема возможных денежных поступлений (доходов).

Денежные поступления и изменение дебиторской задолженности можно рассчитать с помощью балансового уравнения:

где ДЗн – дебиторская задолженность за товары и услуги,

ВР – выручка от реализации за период,

ДП – денежные поступления в данном периоде.

При наличии других источников поступлений денежных средств (выручка от прочей реализации, внереализационных доходов) их прогнозная оценка выполняется методом прямого счета. Полученная сумма дополняется к сумме денежных поступлений.

4. Оценка денежных расходов, ожидаемых в плановом периоде.

5. Определение денежного сальдо. Оно представляет собой разность между суммами поступлений и расходов за период планирования.

6. Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек.

Ожидаемое сальдо на конец периода сравнивается с минимальной суммой денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для прогнозируемых заранее выгодных инвестиций (размеры минимальной суммы определяется менеджерами предприятий).

Превышение планируемых расходов над ожидаемыми поступлениями (вместе с переходящим остатком средств на счетах) означает недостаточность собственных возможностей для их покрытия и может, является признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры:

– перенести часть непервоочередных расходов на следующий календарный период;

– ускорить по возможности отгрузку и реализацию продукции;

– предпринять усилия по изысканию дополнительных источников поступления денежных средств.

В последнем случае рассчитывается совокупная потребность в краткосрочном финансировании, то есть определяется размер краткосрочной банковской ссуды по каждому периоду, который необходим для обеспечения прогнозируемого денежного потока.

Предприятие может не ограничиваться составлением общего платежного календаря, охватывающего все виды деятельности. Допускается его дифференциация по видам деятельности: основной (текущей), инвестиционной, финансовой и центрам ответственности. Такая дифференциация повышает качество управления денежными потоками предприятия и обеспечивает более тесную связь платежного календаря и плана движения денежных средств.

На многих предприятиях наряду платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги в соответствии законодательством должно уплатить предприятие, что позволяет избежать просрочек и санкций.

Кроме платежного календаря на предприятии может составляться кассовый план – план оборота наличных денежных средств, отражающий поступления и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризуют состояние финансовых отношений между предприятием и его работниками, то есть одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Коммерческому банку, обслуживающему предприятия, также необходим его кассовый план, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Исходные данные для составления кассового плана следующие:

– предполагаемые выплаты по фонду заработной платы;

– информация о продаже материальных ресурсов или продукции работникам;

– о прочих поступлениях и выплатах наличными деньгами;

– сведения о сумме налогов, а также календарь выплаты заработной платы и приравненных к ней платежей.

В соответствии с «Порядком ведения кассовых операций», все организации и учреждения независимо от формы собственности обязаны хранить свои средства в учреждениях банков. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководством предприятия. Денежную наличность сверх установленного лимита предприятия и организации обязаны сдавать в банки в порядке и сроки, согласованные с банком.

Кассовый план разрабатывается на квартал и в установленный срок представляется в коммерческий банк, с которым предприятие заключило договор о расчетно-кассовом обслуживании.

Коммерческий банк анализирует достоверность показателей кассового плана и в необходимых случаях (с согласования предприятия) производит корректировку расчета.

Дальнейшее продвижение к рынку будет сопровождаться увеличением объема безналичных расчетов и, в конечном счете, преобладанием этих расчетов во всех сферах расчетных операций, как это имеет место в мировой практике.

Важной частью оперативной финансовой работы является составление кредитного плана. Если предприятие испытывает определенную потребность в краткосрочном финансировании, то оно должно обосновать размер испрашиваемого кредита, определить сумму с учетом процентов, которые необходимо вернуть коммерческому банку, просчитать эффективность кредитного мероприятия, заключить с банком договор о кредитном обслуживании.

Заключительным этапом финансового планирования является составление сводной аналитической записки. Завершая аналитическую записку, даются выводы о плановой обеспеченности предприятия финансовыми ресурсами и структуре источников их формирования.

Источник

Оперативное финансовое планирование

Оперативное финансовое планирование можно назвать конечным звеном в суммарной системе финансового планирования предприятия. Оперативное фин. планирование служит инструментом реализации тактических планов компании, а также рычагом управления повседневной деятельностью юридического лица.

Оперативный финансовый плановый документ является отражением текущего планирования и моделирования бизнес-процессов. Бюджет текущего плана складывается за счёт заработанных компанией средств, а реализация осуществляется через утверждение и исполнение платёжного календаря, кредитного, кассового планов.

Оперативное финансовое планирование в организации

Залогом стабильной, бесперебойной работы компании является регулярная, последовательная разработка текущих планов, нацеленных на реализацию стратегии развития. Разработчики плана должны учитывать требования диспетчеризации (управления) текущих хозяйственных, производственных, финансовых, экономических бизнес-процессов и гармонично сочетать объективные обстоятельства с заложенными в план целями.

Цели и задачи оперативного фин. планирования

Объектами финансового планирования выступают денежные отношения, возникающие при формировании и перераспределении финансовых ресурсов; финансовые потоки, резервы.

Главная цель оперативного финансового планирования — это создание оптимальных условий для осуществления экономико-хозяйственной деятельности. Обеспечение благоприятной финансовой среды достигается за счёт осуществления таких подцелей как эффективное управление денежными средствами, обеспечение конкурентоспособности, рентабельности, контроль за соотношением доходов/расходов компании.

Задачи планирования финансовой деятельности компании:

- анализ финансовой картины: потребностей, возможностей, первоочередных проблем;

- постановка финансовых задач;

- определение основных фин. показателей на планируемый период и согласование их с производственными, хозяйственными, коммерческими показателями предприятия;

- обеспечение организации ресурсами, необходимыми для выполнения производственных задач;

- установление оптимальных взаимоотношений с клиентами, поставщиками, кредиторами;

- поиск скрытых резервов, позволяющих увеличить прибыльность, доходность организации;

- разработка способов повышения эффективности эксплуатации финансовых ресурсов компании.

Принципы планирования финансовой деятельности компании

Принципы планирования управления деньгами основаны на общих требованиях к организации финансов, от степени их использования зависит характер и результативность планирования:

- Принцип единства — планирование должно быть системным: беспорядочные, эпизодические действия могут не только не принести пользы, но даже навредить делам фирмы. Все компоненты плановой деятельности должны подчиняться единому направлению и объединяться общими целями.

- Принцип непрерывности — связан с формулой единства: планирование осуществляется постоянно, на протяжении всего установленного периода.

- Принцип скоординированности планов — финансовые планы каждого из подразделений должны быть гармонично увязаны с финансированием смежных отделов. Например, изменения планов производственных цехов обязательно должны своевременно отражаться в планах отдела закупки сырья.

- Принцип участия — любой специалист предприятия участвует в плановой деятельности, какую бы должность он ни занимал (признак системного бизнеса). Собранная информация анализируется, структурируется; в итоге выстраивается система мер, за функционирование которой отвечают конкретные исполнители.

- Принцип гибкости осуществляется за счёт того, что в плановый документ закладываются компенсирующие резервы, которые позволят без ощутимых потерь изменить направление деятельности, если компанию к тому вынудят непредвиденные обстоятельства.

- Принцип поддержания платёжеспособности — планирование расходов должно гарантировать возможность погашения счетов без заимствования оборотных средств фирмы.

- Принцип сбалансированности рисков и максимальной рентабельности — рискованные проекты и программы должны компенсироваться наличием надёжных инвестиций; долгосрочные рискованные вложения финансируются из резервных средств, фондов (потеря которых не подорвёт текущую работу компании).

- Принцип точности подразумевает, что финансовые планы конкретизируются по нисходящей линии: план филиала должен быть более детальным, чем общий финансовый плановый документ компании, а план отдельной структурной единицы прописывается более подробно, чем бизнес-план дивизиона.

Этапы процесса планирования

На первом этапе оперативного финансового планирования анализируются показатели прошлых плановых периодов. В аналитической деятельности используют основные документы, отражающие финансовое положение компании: бухгалтерский баланс, а также отчеты о движении финансовых средств, о прибылях и убытках. Показатели, содержащиеся в этой документации, служат основой для разработки прогнозов на планируемый период.

Вторым этапом составляются прогностические документы — прогноз прибылей, убытков, динамики движения денежных потоков; определяется система финансовых показателей на предстоящий период.

Третий этап — это конкретизация и детализация составленных прогнозов, составление первичных финансовых планов с помощью финансово-экономических расчётов отдельно по каждой статье фин. плана предприятия.

На четвёртом этапе специалисты увязывают финансовые показатели с производственными, хозяйственными, инвестиционными и другими программами компании.

Завершающая стадия финансового планирования — практическое внедрение разработанных планов с последующим мониторингом процесса.

Стадии финансового планирования складываются в единый процесс, основанный на определённой методологии разработки финансового плана. Выбранная методика определяет характер путей развития, роста денежных ресурсов, накоплений и уменьшения расходов.

Бюджет

Бюджет — это особый финансовый документ, который отражает прогноз финансовых операций, запланированных в рамках выбранного периода. Бюджеты подразделений предприятия складываются в единую систему документов, которая позволяет руководству превентивно оценивать эффективность управленческих действий, решений, а следовательно, оптимально распределять ресурсы между организационными единицами, определять наиболее выгодные пути развития и избегать кризисных ситуаций.

Система бюджетов позволяет решать ряд задач:

- утверждение концепции бизнеса;

- планирование экономико-хозяйственной деятельности;

- оптимизация расходов;

- повышение прибылей;

- координирование деятельности различных отделов компании;

- информирование о планах компании руководителей среднего звена;

- контроль и оценка результативности работы менеджеров на местах методом сравнения предусмотренных планом и фактических показателей;

- определение потребностей в финансировании тех или иных сфер.

Разработка бюджета является частью общего тактического плана, а потому нередко называется бюджетным планированием. Бюджетирование отличается от оперативного финансового планирования тем, что анализирует конкретную деятельность компании. То есть, можно сказать, что совокупность бюджетов служит основой для дальнейшего текущего планирования.

Типы бюджетов организации

На практике обычно используют две основные концепции бюджетирования: традиционный фиксированный или гибкий бюджет. Фиксированный бюджет оперирует показателями, которые были рассчитаны и утверждены до начала запланированного периода. Гибкий бюджет построен иначе: на любой стадии развития компании в документ могут вноситься коррективы. Кроме того, некоторые компании предпочитают использовать обновляемые или скользящие бюджеты.

Особенность этой модели бюджетирования заключается в следующем:

- сначала составляется годовой документ;

- по истечении первого планового квартала корректируется план на второй квартал;

- далее той же процедуре подвергаются третий и четвёртый разделы документа.

Таким образом компания получает возможность оперативно учитывать динамику внешних или внутренних факторов.

В западных странах пользуются и другой классификацией: краткосрочный (до года-двух) и долгосрочный (свыше двух лет) бюджет. Однако в России эти формы бюджетирования не пользуются популярностью: при нестабильной экономической обстановке нет никакого смысла строить детализированные прогнозы на три-пять лет вперёд.

Очень важно различать типы бюджетов, поскольку каждый из них преследует конкретную цель. Смешение бюджетных статей может внести неразбериху в систему учёта и нанести значительный урон компании.

- Бюджет доходов/расходов: управляет экономической эффективностью организации, формирует главные финансовые результаты деятельности, другими словами, демонстрирует уровень прибыльности и рентабельности.

- Бюджет движения денежных средств — непосредственно участвует в планировании, фиксирует реальные перемещения финансов. БДДС наглядно отражает уровень платёжеспособности компании путём сопоставления финансовых поступлений и расходов за период.

- Бюджет по балансовому листу характеризует экономические ресурсы (потенциал) и финансовое состояние организации. ББЛ — это результирующая разновидность бюджета, которая формируется на базе первых двух документов.

Бюджетирование

Бюджетированием называют процесс планирования предстоящей деятельности компании, осуществляемый в границах оперативного финансового планирования, результаты которого представляют собой систему бюджетных документов. Благодаря тому, что в основу процесса заложены стратегические цели юридического лица, бюджеты оптимально распределяют финансовые ресурсы, наличествующие в распоряжении фирмы.

К задачам бюджетирования относят: реализацию текущих планов; обеспечение скоординированности структурных единиц компании; экономическое обоснование расходов компании; создание системы показателей для оценки и контроля за исполнением планов.

Как мы упоминали выше, бюджетирование регулирует конкретную деятельность компании, то есть, может составляться как для подразделения, так и для предприятия в целом. Документы структурных звеньев сводятся в основной бюджет.

Последовательность формирования головного бюджета:

- бюджет продаж (деятельность отдела маркетинга);

- производственный план;

- затраты на поддержание зарплатного фонда;

- бюджет производственных запасов;

- затраты на сырьё, материалы;

- планирование накладных расходов;

- бюджет коммерческих затрат;

- управленческие затраты;

- бюджетирование инвестиций.

Общий свод этих документов сопоставляется с отчётом о прогнозируемом уровне прибылей в планируемом периоде.

Преимущества бюджетного планирования

- повышает мотивацию и результативность персонала, поскольку бюджет определяет уровень, которого необходимо достичь, выраженный в понятных показателях;

- обеспечивает координацию работы отделов;

- единая система документов позволяет своевременно проводить текущий анализ и вносить необходимые коррективы;

- учёт ошибок предыдущих периодов позволяет совершенствовать процесс оперативного финансового планирования;

- помогает управленцам нижнего звена понимать роль доверенного им подразделения и важность личной эффективности менеджера для всей компании;

- позволяет анализировать соответствие фактических успехов запланированным показателям.

Платёжный календарь

Документ под названием “Платёжный календарь” является основным инструментом оперативного управления финансовыми ресурсами. Это плановый документ, который обеспечивает ежедневное распределение поступающих и расходуемых средств.

Стабильная деятельность компании требует своевременного осуществления всех обязательных платежей. Для обеспечения погашения задолженности на момент наступления финансовых обязательств компания должна иметь достаточно средств на своих счетах (в кассе). Нехватка денежных средств называется кассовым разрывом. Для предотвращения подобных случаев финансовые органы каждого предприятия формируют кассовый план.

Создание платёжного календаря позволяет синхронизировать процессы расходов и поступлений, обеспечить ликвидность (платёжеспособность) денежных потоков и включить движение денежных средств в систему оперативного контроля финансовой деятельности.

Разработка платёжного календаря осуществляется в несколько этапов. Сначала специалисты производят углублённую детализацию предстоящих поступлений и выплат, ориентируясь на различные плановые периоды — месяц, год, квартал. Эта работа выполняется на основе плановых данных бюджета.

Затем составляется перечень статей БДДС, контрагентов, договоров, в контексте которых будет формироваться календарь выплат.

После завершения подготовительного этапа утверждается механизм исполнения платёжного календаря: доходы и расходы планируются на основе заявок отделов-заказчиков. Проверенные на соответствие установленным лимитам заявки включаются в календарь.

После того, как суммы поступлений и затрат приводятся к соответствию, сбалансированный календарь служит документом для составления реестра платежей, который доводится до сведения исполнителей.

Порядок подачи заявок, назначение ответственных лиц, сроки обработки заявлений и порядок проведения оплат определяются регламентом, утверждённым для платёжной системы предприятия.

Виды платёжных календарей:

- по операционной деятельности: налоговый, кредитный, бюджет выплат персоналу заработной платы; бюджет реализации продукции; календарь управленческих расходов;

- по инвестиционной деятельности: бюджет портфеля долгосрочных вложений; календарь реализации инвестиционных схем;

- по финансовой деятельности: календарь эмиссии (выпуска) акций и/или облигаций; график амортизации основной части долга по кредиту.

Мы перечислили базовые виды платёжных календарей, окончательный состав системы финансовых документов зависит от индивидуальных требований компании к эффективности управления финансами.

Налоговое планирование

Оперативное налоговое планирование является составной частью общего оперативного финансового планирования фирмы. Под налоговым планированием понимают любые законные, целенаправленные и объединённые в систему действия, направленные на уменьшение налогового бремени (сборов, пошлин, налогов и других отчислений). Таким образом, основной задачей налогового планирования является минимизация налоговых потерь.

Оперативное управление налогами складывается из ряда регулярных мероприятий:

- мониторинг изменений законодательства, нормативных актов;

- формирование прогноза по объёму налоговых обязательств;

- расчёт финансовых последствий запланированных сделок;

- составление платёжного графика по налогам;

- выявление и, по возможности, устранение вероятностей отклонения от среднестатистических показателей выплат.

Как непрерывный, цикличный процесс, налоговое планирование осуществляется в несколько этапов:

- анализ показателей предыдущих периодов;

- оценка налоговых рисков предстоящего периода: риск увеличения выплат, привлечения к ответственности за нарушения, риск судебных издержек на оспаривание решений ФНС;

- выявление и анализирование проблем и неувязок в действующей системе налогообложения;

- выбор инструментов планирования: оптимизация оборотов по сделкам; использование доступных налоговых льгот; формирование учётной системы;

- разработка схемы налогообложения;

- приведение деятельности компании в соответствие с выбранной схемой.

В России налогообложение часто воспринимается как априори враждебное и непобедимое явление. На Западе же налоговому планированию уделяется огромное внимание, поскольку динамичная сфера налогов и сборов всегда оставляет плательщику возможность изыскать законные способы минимизировать затраты путём максимального использования налоговых льгот и применения оптимальных схем налогообложения.

Заключение

Оперативное финансовое планирование напрямую связано с проектированием всех остальных направлений деятельности предприятия. В динамичной системе рыночных отношений финансы являются одним из важнейших видов ресурсов, поскольку лимитирование производства в первую очередь зависит от объёма имеющихся у компании оборотных и резервных средств.

Последовательное, непрерывное планирование способствует развитию всех сфер деятельности организации, способствует рациональному использованию материальных, человеческих, технических ресурсов и, в конечном счёте, способствует скорейшему достижению стратегических целей фирмы.

Источник

Этапы финансового планирования. 6 шагов от цели к бюджету

Почти во всех компаниях, с которыми мы работаем, сначала не было финансового планирования. Как правило, собственники пробовали разок запланировать выручку и прибыль, у них не получалось и они бросали. А зря.

Хорошая новость: с этими компаниями мы со временем выходим на точность планирования от 80%. Не сразу, но все же выходим. В этой статье мы расскажем о шести этапах финансового планирования, из которых складывается качественный план по выручке, расходам и чистой прибыли бизнеса.

Хорошо планировать получается только у тех, кто смог накачать мышцу планирования. А тренировка может быть только одна — планировать, планировать и еще раз планировать.

Хорошо планировать получается только у тех, кто смог накачать мышцу планирования. А тренировка может быть только одна — планировать, планировать и еще раз планировать.

1. Собрать факт по компании

Финансовое планирование начинается с оцифровки бизнеса. Это поможет понять, какие бизнес-процессы происходят в компании, что происходит в отделе маркетинга, в отделе продаж, какая выручка и маржинальность. Всю информацию соберите в три главных отчёта:

- Отчёт движении денежных средств. Покажет, сколько денег на счетах компании.

- Отчёт прибылях и убытках. Сколько заработала компания за прошедший период.

- Управленческий баланс. Активы и пассивы бизнеса.

Скачать эти и другие шаблоны финансовых таблиц можно в нашей барсетке. Просто введите свою почту в форму ниже ↓

Из отчётов вы соберёте главные показатели:

- Денежный поток: сколько денег приходит, сколько уходит и сколько в итоге остается. В ДДС.

- Выручка. В отчёте ОПиУ.

- Постоянные и переменные расходы. В отчёте ОПиУ.

- Маржинальность. В отчёте ОПиУ.

- Рентабельности. В отчёте ОПиУ.

Сбор факта — это база для будущего планирования. С цифрами вы находитесь в адекватной реальности, от которой можно отталкиваться. Если факта нет, не страшно — попробуйте опереться на опыт и займитесь планированием, но мелкими шажками.

Собрав отчёты, вы поймёте, какое текущее состояние дел в компании, и сможете наметить дальнейший маршрут без завышенных ожиданий

2. Поставить цель

У финансового планирования должна быть цель. Вот вы месяц назад не планировали, а тут вдруг решили поставить план на год. А для чего? Раньше ж как-то работали.

Поставьте перед собой цель, ради которой вы готовы тратить время на планирование. Если цели нет, то не тратьте время на финансовое планирование. Цели могут быть в разных областях:

Цель безопасности : создать резервный фонд на определённую сумму. Если вы работаете в нестабильной сфере, и часто клиенты не платят, но не хочется каждый раз попадать в кассовый разрыв, вам понадобится фонд для покрытия непредвиденных затрат.

Цель развития : открыть новые филиалы или направления. Когда есть подушка безопасности, можно спокойно развивать бизнес и не бояться, что прогоришь.

Личная цель: купить новый автомобиль или съездить в отпуск на острова. Когда в бизнесе всё есть и всё стабильно, можно подумать и о себе.

Совет, а не приказ: в первую очередь, руководствуйтесь интересами бизнеса — он должен развиваться или хотя бы быть стабильным, а уже потом думайте о хотелках. Самые большие ошибки предпринимателей в том, что они вытаскивали все деньги на свои потребности, а потом им приходилось искать деньги на зарплаты и налоги. Это сразу говорит о неправильном планировании.

Теперь у вас есть цель, ради которой вы планируете. Можно начинать непосредственно сам процесс.

3. Составить финансовую модель

Финансовая модель — это табличка-оцифровка бизнеса. Там все ключевые показатели взаимосвязаны между собой. Можно крутить-вертеть и смотреть, что от этого поменяется. Финансовая модель поможет наметить перед собой адекватную и достижимую цель, разработать различные сценарии развития бизнеса и определиться с самым оптимальным из них.

В процессе вы выявите ключевые показатели компании, которые помогут качественно спланировать бюджет и увеличить финансовые результаты в разы.

Покопайтесь в таблице. Так станет понятнее.

Покопайтесь в таблице. Так станет понятнее.

Для финансовой модели вам понадобится воронка продаж, список расходов, оборотный капитал и денежный поток. Вы заносите в таблицу приблизительные (точные будут уже в бюджете) показатели и получаете правдивый план.

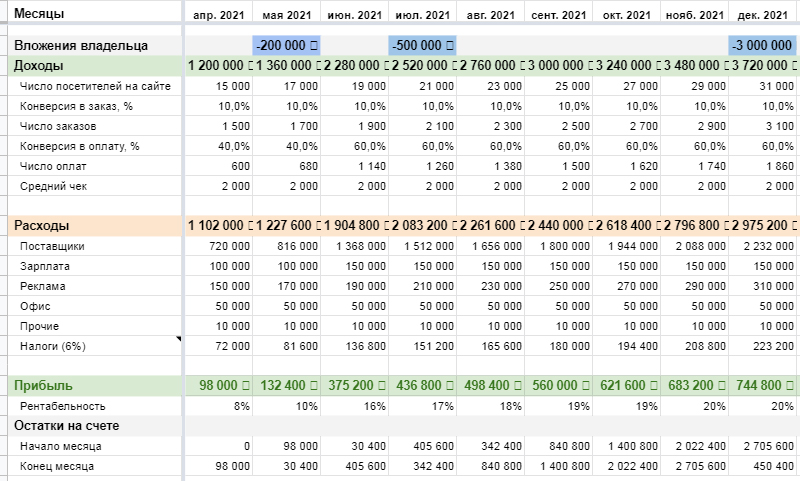

Ладно, чем распинаться — давайте лучше на примере. Ниже — финансовая модель, в которой мы будем работать со средним чеком. Попробуем поднять его на 1 000 рублей. Видим, что выручка выросла на 12 миллионов.

Было

Было  Стало

Стало

Работа со средним чеком — это только один из сценариев. Менять можно все показатели, и искать те, которые лучше всего выглядят по соотношению эффект/реалистичность.

Отдельно про реалистичность. Если раньше средний чек у вас был 2 000 рублей, а вы хотите поставить 22 000 рублей, надо понимать, что это нереально. Точнее, поднять-то вы можете, но с вами никто работать не станет, скорее всего. Так что это цель неадекватная.

Составьте несколько планов, но не упарывайтесь, а то закопаетесь. Просто выберите самый реальный

4. Разработать три сценария

Когда вы разработали финансовую модель и подобрали самый реалистичный сценарий, можно переходить к планам. Их три: план минимум, план норма и план максимум.

План минимум. Его легко выполнить. Этот план для подстраховки, если остальные не получаются. Ниже этой границы лучше не падать, иначе пропадет мотивация заниматься бизнесом.

План норма. Зона развития бизнеса. Таких результатов можно достичь, если опустить «хочу» до «могу» и детально проработать план.

План максимум. Мы называем зону «зона удачи» или «джекпот». На этот план не стоит ориентироваться — он отнимет очень много сил. Но бывает разное. Например, клиент захочет купить все ваши товары на складе. Такое бывает, но чаще это удача.

Теперь переходим к следующему этапу — бюджетированию.

Разработайте три адекватных сценария и постарайтесь выполнить план-норму

5. Составить и принять бюджет

В бюджете более глубокая детализация. Туда занесите все показатели на пути к цели. Если в финансовой модели можно просто сказать, что выручка примерно такая, то в бюджете надо прописать, какие продукты продаются, по какой цене, какой объём продаж будет в тот или иной месяц и так по каждому показателю.

В финмодели вы прокрутите сценарии с приблизительными показателями. С бюджетом всё уже серьезно, поэтому и проработка каждого показателя намного выше. Надо не просто запланировать, но и понять, как сделать.

Фрагмент нашего бюджета на 2021 год. Подробнее о нем Саша рассказывает в фильме «План в Занзибаре» →

Фрагмент нашего бюджета на 2021 год. Подробнее о нем Саша рассказывает в фильме «План в Занзибаре» →

Шаблон такого бюджета можно забрать по ссылке →

Все бюджеты (а их много, в табличке увидите) должны быть взаимосвязаны. Вы не можете просто так наметить план на миллион продаж, не согласовав это с производством. Здесь рождается необходимость в общении между топ-менеджерами. Только в диалоге можно сделать план, который и целям компании будет соответствовать, и каждый из топ-менеджеров будет готов его выполнить.

Лучше всего для такого планирования проводить стратсессии. Как это проходило у нас, рассказываем в фильме:

Таким образом мы планируем все бюджеты. В итоге получаем мастер-бюджет или бюджет доходов и расходов. Он содержит данные о продажах, о доходах от инвестиционной и финансовой деятельности, расходы.

6. Регулярный план-факт анализ

Когда вы научитесь планировать, то сможете перейти на годовые планы. Это значит, что вы будете раз в год садиться и строить бюджет на год вперед, вот как мы показываем в фильме. Но это не значит, что планирование — это сделал раз и забыл на год.

Составить план — это где-то 5% всей работы. Всё остальное происходит в течение года. И важно понимать, идете вы в плане или нет. Для этого нужно проводить регулярный план-факт анализ.

В план-факт анализе смотрим, где мы находимся, куда двигаемся и какой результат получаем: хороший или плохой. План — то, что было запланировано. Факт — то, как сейчас обстоят дела. Это твёрдые данные.

Если что-то пошло не так, важно выяснить причины отклонения. Например, вы превысили бюджет по рекламе, но конверсия не увеличилась. Разберитесь в проблеме. Может быть, реклама была плохой. Или, может, встал колл-центр, люди не могли дозвониться, и поэтому продажи потеряны. После того, как разобрались, делайте выводы и решайте, что сделать, чтобы больше такого не повторилось.

Когда научитесь работать с план-факт анализом и делать выводы, увеличите точность планирования. Вы будете готовы к большей части сложностей, исправите прошлые ошибки и улучшите свой бизнес.

План-факт анализ помогает ответить на вопрос: «Идём ли мы к цели, которую запланировали? И какая стратегия сейчас выполняется: минимум, норма или максимум?»

Получите серию вебинаров по планированию

Эта статья — выжимка из нашего марафона по планированию «План-капкан». Там три вебинара:

- С чего начать финпланирование, если вы раньше этого не делали

- Пошаговая инструкция по составлению плана на год

- Обзор инструментов финансового планирования

Вместе с вебинаром идет полный набор всех шаблонов. Важно: вам не нужно регистрироваться, чего-то ждать, выполнять условия, отмечать друзей и так далее, как делают в других марафонах. Просто оставьте почту в форме ниже, мы пришлем вебинары и всё.

Ну, окей, не всё. Будем еще скидывать на почту статьи по финансам раз в неделю. Если не понравится, можно отписаться.

Источник

Финансовое планирование предприятия с максимальной выгодой

Успешное ведение бизнеса невозможно без организации грамотного финансового планирования. Налаженная работа в этом направлении позволяет увеличить прибыль предприятия за счет эффективного использования имеющихся финансов и денежных ресурсов. В этой статье расскажем, как максимально извлечь пользу от финансового планирования для своей фирмы.

Финансовое планирование: определение и основные термины

Финансовое планирование – это разработка бюджетов или финансовых планов по отдельным направлениям работы и по организации в целом, а также контроль над их исполнением с целью успешного решения поставленных перед компанией финансовых задач.

Также планирование финансов – это комплекс мероприятий, направленных на реализацию финансовой стратегии предприятия.

На многих интернет-порталах используется формулировка: финансовое планирование – определение целей с учетом возможности и реальности их достижения, исходя из имеющихся финансовых ресурсов, текущей экономической обстановки и прогнозов по уровню предстоящих доходов и расходов.

Планирование переносит будущее в настоящее и позволяет вам что-нибудь сделать с ним сейчас.

Наиболее точным и правильным определением термина является следующие: финансовое планирование – выбор наиболее эффективного варианта использования денежных ресурсов и других активов предприятия для получения максимально возможной прибыли за счет превышения величины доходов над расходами.

Последняя формулировка показывает основные цели финансового планирования, а также инструменты, за счет которых они должны достигаться.

Полезные статьи по теме ☆

Цели и задачи финансового планирования

Главной целью финансового планирования является обеспечение устойчивости финансового положения предприятия, под которой понимается способность осуществлять деятельность таким образом, чтобы выполнять все текущие обязательства компании, получая при этом прибыль в размере, достаточном для воспроизводства и удовлетворения запросов собственников.

Размер получаемой прибыли выступает важным, но не единственным показателем успешности достижения поставленной цели.

Серьезное значение имеют параметры:

- рентабельность;

- производительность труда;

- эффективность инвестиций и капитальных вложений;

- наличие задолженностей перед контрагентами и др.

Оценивать финансовое планирование как часть общей стратегии предприятия следует с применением комплексного подхода.

В число наиболее важных задач планирования финансов входят:

- поиск резервов, позволяющих увеличить величину получаемых компанией доходов, и способов их задействования;

- повышение эффективности использования имеющихся денежных средств;

- установление и поддержание оптимального соотношения между финансовыми и материальными ресурсами предприятия, а также увязывание производственного плана с планами получения и расходования денежных средств;

- определение направлений расходования денежных ресурсов и оптимального соотношения затрат по каждому из них;

- выбор наиболее выгодных с экономической точки зрения вариантов и способов сотрудничества с финансовыми организациями, прежде всего, банками.

Также серьезной задачей финансового планирования, например, является соблюдение материальных интересов владельцев бизнеса, менеджмента и трудового коллектива компании. Однако подобные задачи относятся к тактическим или прикладным, в то время как задачи, приведенные выше, вполне можно назвать глобальными или стратегическими.

Объекты финансового планирования

Основным объектом финансового планирования являются денежные средства организации. Если рассматривать вопрос детально, необходимо выделить элементы, формирующие и характеризующие денежные ресурсы предприятия, среди которых:

- движение денежных потоков, которое образуется двумя главными направлениями – приходом финансовых средств и их последующим расходом;

- взаимоотношения в области финансов, которые возникают у компании с клиентами, контрагентами, фискальными органами и другими внешними факторами;

- аналогичные взаимоотношения, формирующиеся внутри предприятия между отдельными подразделениями, между топ-менеджерами и персоналом, между владельцами и исполнительным органом управления;

- пропорции и соотношения различных видов поступлений и расходов, число которых зависит от вида деятельности и особенностей конкретной организации.

Каждая минута, потраченная на планирование, экономит десять минут вашего труда.

Количество объектов финансового планирования определяется тем, насколько серьезной и масштабной является работа в этом направлении.

Конечное значение зависит от количества участвующих в ней сотрудников, уровня детализации разработанных и используемых показателей, а также регулярности получения текущей информации, ее анализа, подведения итогов и определения промежуточных или конечных результатов.

Принципы планирования финансов

Чтобы финансовое планирование обеспечивало эффективное решение поставленных задач, необходимо соблюдать основные принципы его организации. Они выработаны на основе практического применения и являются общими для использования в различных областях деятельности и бизнеса.

Важными принципами финансового планирования являются:

- Выделение приоритетов и акцент на них в ходе планирования. Для успешного финансового планирования необходимо сосредоточиться на важных задачах и целях, сформулировать их, определить эффективные способы решения, затем реализовать на практике.

- Прогнозирование изменений параметров внешней и внутренней среды. Невозможно разработать реальный план без учета наиболее вероятных изменений внешних и внутренних факторов, воздействующих на предприятие. От точности прогноза зависит реальность создаваемых планов.

- Оценка и учет рисков. Внимание следует уделять таким факторам, влияние которых особенно велико.

Важно

Учет и минимизация возможных рисков в процессе планирования выступает одним из условий обеспечения финансовой безопасности предприятия.

- Оптимизация расходования имеющихся и планируемых ресурсов. Ключевой задачей планирования финансов выступает выбор эффективных направлений использования денежных и материальных активов компании. Это возможно в том случае, если разработана система оценки выгодности вложений в различные проекты, товары, инвестиции, разработки и т.д.

- Координация финансовой деятельности с другими направлениями работы компании. Работа специалистов по финансам должна быть органичной частью глобальной политики компании, что достигается интеграцией финансовой стратегии в общую программу развития предприятия.

- Создание эффективного механизма и инструментов контроля. Даже самый лучший и детально проработанный план нуждается в корректировках, вносимых в ходе его реализации с целью улучшения. Важно отслеживать процессы на предприятии с точки зрения соответствия планов и реальных показателей работы.

- Разработка системы документооборота. Для создания механизма контроля требуется получение полной информации о результатах работы каждого сотрудника и подразделения, а также компании в целом. Для этого должна быть создана и налажена система движения документов по направлению снизу вверх с данными о результатах и в обратном направлении с информацией о задачах и дальнейших планах.

Грамотное использование каждого из перечисленных принципов позволит повысить результативность финансового планирования и избежать ошибок.

Схемы финансового планирования

Работа по финансовому планированию на конкретном предприятии может быть организована по одной из 3 схем.

Первая предполагает формирование стратегии компании в области финансов снизу вверх. Сначала каждое из подразделений составляет собственный план, который вместе с аналогичными документами других отделов обобщается на более высоком управленческом уровне в общий план. Для крупных компаний таких ступенек может быть две или даже три.

Из желаний богатства не получается.

Оно получается из ясного плана действий, основанного на не менее ясных устремлениях.

Вторая схема работы предусматривает планирование в обратном направлении, то есть сверху вниз. В этом случае руководством компании ставятся общие задачи, которые затем спускаются на уровень ниже, уточняются и детализируются, разделяясь на планы отдельных подразделений.

Третья схема работы, которая используется чаще всего, выступает комбинацией двух первых вариантов. В подобной ситуации сначала ставятся общие задачи, которые направляются в подразделение для составления детального плана по каждому отделу и сотруднику. Затем полученные таким образом уточненные документы сводятся в один общий план, в который включаются удачные решения, предложения и корректировки, поступившие от непосредственных исполнителей.

Основные этапы финансового планирования

Правильно организованное финансовое планирование представляет собой непрерывный и непрекращающийся процесс, который включает в себя несколько последовательно реализуемых этапов. В их число входят:

- Анализ финансового состояния компании и внешней среды.

- Разработка бюджетов и прогнозных смет.

- Расчет потребности компании в денежных средствах и определение источников их поступления.

- Создание системы сбора информации и контроля над выполнением составленных ранее смет и бюджетов.

- Корректировка ранее составленных планов, исходя из собранной и проанализированной информации.

Формирование очередного финансового плана на новый календарный или отчетный период начинается до того, как реализован предыдущий.

Методы анализа перед финансовым планированием

Любое финансовое планирование базируется на предварительном выполнении всестороннего анализа. От точности применяемых при этом методов зависит качество итогового финансового плана.

Существует несколько классификаций методов, которые применяются в процессе финансового анализа. Наиболее популярной классификацией выступает та, что предусматривает следующие виды анализа:

- Структурный или вертикальный. Состоит в определении доли каждой статьи расходов или доходов в общем балансе и ее влияния на конечные результаты деятельности компании.

- Динамический или горизонтальный. Предполагает изучение изменений отдельных экономических показателей с течением времени. Обычно горизонтальный анализ проводится после вертикального и дополняет его, так как позволяет оценить изменение влияния каждой статьи на итоговый результат работы в динамике.

- Трендовый. Предусматривает поэлементное сравнение показателей ведущейся на предприятии отчетности за разные календарные периоды. Это позволяет выявить сложившиеся тренды, которые обязательно следует учитывать при составлении финансового плана.

- Анализ коэффициентов или относительных показателей. В ходе анализа рассчитываются различные коэффициенты, конкретный перечень которых зависит от вида деятельности компании. Наиболее часто используются показатели рентабельности, рыночной активности, оборачиваемости, ликвидности, платежеспособности и т.д. Сегодня существует немало сервисов, которые позволяют оперативно рассчитать любые относительные показатели, если программе предоставить исходные данные в виде абсолютных показателей из отчетности.

- Пространственный или сравнительный. Предусматривает сравнение отдельных показателей или их групп, взятых по предприятию, с аналогичными данными по отрасли или по компаниям-конкурентам. Ключевое значение для эффективности мероприятия имеет получение точных данных для сопоставления. Используется при сравнении результатов работы отдельных подразделений внутри предприятия.

- Факторный. Используется для того, чтобы определить степень влияния какого-либо фактора на итоговый результат. Он предполагает использование достаточно сложных математических моделей, а поэтому требует применения соответствующего программного обеспечения.

Правила составления финансового плана

Различают 3 уровня планирования, результатом которых становятся три разных пакета документов.

Перспективное или стратегическое финансовое планирование

Перспективный финансовый план представляет собой воплощение стратегии предприятия и прогнозирование его дальнейшего развития, выраженное в денежных показателях. Он выступает частью общей экономической стратегии хозяйствующего субъекта и согласовывается с целями и задачами, поставленными перед компанией в других областях деятельности (кадровой, производственной, маркетинговой).

Важно

Конкретный перечень показателей, которые включаются в стратегический финансовый план, как и период планирования, зависит от характерных особенностей предприятия, вида его деятельности и ситуации на рынке.

Источник

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Финансовый план — это программа работы компании, представленная в конкретных цифрах. В нем зафиксировано, каких целей нужно достичь и за счет чего это можно сделать. Не просто «завоевать мир», а как: сколько потратить на рекламу, зарплату, закупку сырья и сколько получится заработать.

Содержание статьи

Ставим цели

Заполняем финансовую модель

Составляем бюджет

Анализируем выполнение плана

Этап 1 — Ставим цели

Разработка финансового плана начинается с выбора того, к чему нужно стремиться. Каждая компания сама выбирает срок финансового планирования. Итак, чего вы хотите достичь в ближайший месяц, квартал, год, пять лет? Пока не нужно себя ограничивать, просто зафиксируйте на бумаге свои желания. Поездка на Мальдивы всем коллективом на ежегодный корпоратив? Грузовик для доставки товара в магазины? Новый диван в переговорную или автомат с шоколадками в холл?

Полученный список нужно сверить с реальностью. Если в фирме один компьютер, и сотрудники работают на нем по очереди, мечтать о приобретении бизнес-центра рановато. А вот запланировать покупку оргтехники можно.

У Владимира магазин автозапчастей, налажено сотрудничество с поставщиками, есть два менеджера по продажам. Заказы идут через сайт, клиент сразу видит, есть ли детали в наличии и сколько займет доставка. Специализация — коммерческий транспорт, в основном, грузовые автомобили. Его клиентам важно, чтобы техника не простаивала, поэтому скорость доставки запчастей играет важную роль.

Какие цели выбрал Владимир для своего бизнеса?

Цель на год: покупка грузового автомобиля — 3 миллиона рублей. Доставка запчастей в районы увеличит базу клиентов.

Цель на квартал: увеличение товарных запасов на 500 тысяч рублей. Чем больше запас, тем меньше придется ждать доставки от поставщиков.

Цель на месяц: небольшой ремонт и перепланировка — 200 тысяч рублей. Она позволит создать дополнительное рабочее место для менеджера. Это должно увеличить количество оплаченных заказов с сайта — сотрудники смогут больше времени уделять консультациям.

Радмир Ганиев, генеральный директор Ganiev Financial Group:

«Планы, как маяки, мы по ним ориентируемся. Планирование помогает каждый день разумно принимать решение, как распределить поступающую выручку, держать баланс между поступлениями и расходами, принимать решения, опираясь на фактические данные. Финансовый план мы делаем на квартал и год.

Мы стараемся придерживаться плана, но бывает, что, по факту, получается совсем другая картина. Мы увидели это в 2020 году, когда начался карантин. Казалось, что в 2020 году наши детские центры не достигнут намеченных целей, но мы смогли перевести наш образовательный бизнес в онлайн-формат и к концу года опередили наши плановые показатели на 20%»

Этап 2 — Заполняем финансовую модель

На этом этапе нужно понять, какие доходы и расходы есть у компании. В этом поможет налаженный финансовый учет. Например, в сервисе ПланФакт можно посмотреть, сколько компания тратит на аренду, коммунальные платежи, налоги, какая у нее выручка и средний чек.

Эта информация вносится в финансовую модель. Мы приготовили для вас удобный шаблон, в который уже «зашиты» нужные формулы. Достаточно скачать файл и заполнить его своими данными, чтобы понять, какие траты компания может себе позволить.

Владимир внес данные по своему бизнесу в таблицу и понял, что взять деньги на ремонт сможет только во втором месяце — накопится нужная сумма, и компания избежит долгов. Наем нового менеджера должен увеличить конверсию заказов в оплату, поэтому прибыль с третьего месяца увеличится почти в три раза. Ее он планирует направить на закупку запчастей. А в декабре компания должна накопить 3 миллиона на новый грузовик.

При заполнении финансовой модели обычно ориентируются на нормальный вариант развития событий. Но нужно учитывать, что может случиться и негативный сценарий. Например, нанятый менеджер не сможет улучшить показатели, заблокируют сайт, повысят цены поставщики. На этот случай в компании должен быть предусмотрен финансовый резерв, который сможет покрыть кассовые разрывы, возникающие в процессе развития. Нельзя составлять финансовый план без учета подушки безопасности.

Яна Ильгина, руководитель финансового направления «Юридическая компания СПАС»:

«Разработка финансового плана делает процесс управления деньгами более организованным. Еще одно чрезвычайно важное преимущество финплана — возможность сравнивать запланированные показатели с фактическими, анализировать их отклонения и оперативно корректировать процессы в компании. Вы сможете быстро понять, что ваш корабль относит куда-то не туда и повернуть штурвал в нужном направлении.

Важно помнить, что с увеличением объема выручки обязательно увеличивается часть расходов. Например, нужно нанять больше продавцов или закупить больше товара. Для расширения клиентской базы сначала придется потратиться на маркетинг. Увеличится сумма налогов, возможно, придется сменить режим налогообложения»

Этап 3 — Составляем бюджет

После выбора стратегии развития нужно разбить работу на этапы, определить целевые показатели, сроки их достижения, назначить ответственных. Когда компания маленькая, как у Владимира из нашего примера, сделать это может сам собственник. Если фирма большая, придется собрать начальников отделов или руководителей подразделений. Полученные данные вносятся в бюджет движения денежных средств и бюджет доходов и расходов. Результат этого этапа — сформированный финансовый план компании.

Главное правило — затраты на финансовое планирование должны быть меньше, чем эффект от него, поэтому затягивать процесс, чтобы довести план до идеала, не нужно — работа все равно внесет коррективы.

Павел Вешаев, генеральный директор FinHelp:

«Чем крупнее бизнес, тем важнее разработка финансового плана. После преодоления порога в 100-200 миллионов рублей выручки в год финансовый план обязателен, а после 500 миллионов рублей в год его отсутствие — значительный объем полученного стресса и потерянных денег. Без финансового плана бизнесу может не хватить средств, и тогда его ждут кассовые разрывы, либо в какой-то момент может не хватить ресурсов, чтобы выполнить весь объем заказов, либо собственник будет «в мыле», чтобы закрыть все финансовые обязательства.