Опись документов для налоговой – образец ее составления предложен в статье – содержит наименование и количество бумаг, представляемых в ФНС. Как правильно составить опись документов для ФНС? Что в ней отразить? Ответы на эти и другие вопросы рассмотрим далее на примере описи к форме 3-НДФЛ.

Где скачать бланк описи документов в налоговую для декларации 3-НДФЛ

Гл. 23 НК РФ содержит перечень вычетов, которые позволяют уменьшить налогооблагаемую базу по НДФЛ. Основные из них следующие:

- стандартный;

- социальный;

- имущественный;

- профессиональный;

- инвестиционный.

Полезную информацию о вычетах узнайте из специальной рубрики.

При отражении указанных вычетов в отчете 3-НДФЛ для представления его в ФНС физлицу необходимо также составить опись документов, обосновывающих понесенные им расходы.

При этом формат указанной описи не регламентирован. Некоторые налоговые инспекции самостоятельно выбирают ее вид, однако это не мешает налогоплательщику применять свой вариант описи. При этом в описи документов в налоговую по требованию (по образцу, представленному ниже) должна содержаться вся обосновывающая вычет документация.

Скачать образцы описей в налоговую о представлении документов по наиболее востребованным у налогоплательщиков вычетам — имущественному и социальному — вы можете на нашем сайте.

Как составить опись документов для налоговой: образец к форме 3-НДФЛ по социальному вычету

Опись документов для передачи в налоговую – образец будет представлен ниже – по социальному вычету на лечение включает:

- 3-НДФЛ;

- справку 2-НДФЛ;

- контракт на лечение;

- справку из медучреждения об оплате лечения;

- платежные документы, подтверждающие расходы на лечение (квитанции, чеки, платежки и т.д.);

- документ, подтверждающий родство (по вычетам для близких родственников);

- свидетельство о заключении брака (по вычетам для мужа или жены);

- заявление на возврат (если опись и заявление не обобщены).

Можно ли не прилагать к 3-НДФЛ справку 2-НДФЛ, см. в сообщении.

Образец описи документов в налоговую по указанному вычету вы можете скачать на сайте.

Скачать образец

Какие расходы физлица попадают под социальный вычет, читайте здесь.

Эксперты КонсультантПлюс подготовили образец заполнения бланка описи вложения почтового отправления по форме ф. 107. Вы можете скачать такой бланк, а также узнать, где на сайте почты России можно заполнить такую форму. Получите бесплатно пробный доступ к системе.

Как выглядит опись документов к декларации 3-НДФЛ по имущественному вычету

Если плательщик хочет воспользоваться имущественным вычетом, например, по расходам на приобретение квартиры по договору долевого участия (далее — ДДУ), в описи он перечисляет:

- 3-НДФЛ;

Как заполнить декларацию 3-НДФЛ на имущественный вычет, узнайте здесь.

- 2-НДФЛ;

- ДДУ;

- акт приемки-передачи;

- платежные документы;

- заявление на распределение вычета (по совместной или общедолевой собственности);

- заявление на возврат НДФЛ.

Образец, как составить опись документов для налоговой, вам поможет разобраться с этим вопросом. Так, опись по имущественному вычету, совмещенную с заявлением на предоставление вычета, можно скачать на нашем сайте по ссылке ниже:

Скачать образец

Об имущественном вычете и документах для его обоснования см. в публикации «Документы для получения имущественного налогового вычета».

Итоги

Опись — важная составляющая процедуры представления документов в ФНС. Она служит подтверждением передачи бумаг в налоговую, а также поможет вам в дальнейшем исключить повторного их затребования.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Существующим законодательством не установлена унифицированная форма сопроводительного письма. Но существуют нормативные акты, на которые необходимо опираться при осуществлении документооборота с ИФНС. Это приказ ФНС России от 08.07.2019 № ММВ-7-19/343@ и «Методические рекомендации по организации электронного документооборота…», утвержденные приказом ФНС РФ № ММВ-7-6/196@ от 13.06.2013.

Помимо этого, есть форматы, утвержденные исключительно для обмена сообщениями через телекоммуникационные каналы связи. Приложением № 5 к приказу ФНС от 19.10.2018 № ММВ-7-6/602@ утвержден образец сопроводительного письма в налоговую к доверенности на сдачу электронной отчетности, который автоматически передается при сдаче налоговых деклараций по доверенности через ЭДО. Найти такое информационное сообщение в традиционном письменном формате не удастся, но оно и не нужно, поскольку разработано для проверки полномочий лиц, передающих отчетность за налогоплательщиков онлайн (см. письмо ФНС от 10.08.2016 № ГД-4-11/14578@).

Еще один пример исключительно электронного вида пояснений — образец сопроводительного письма к аудиторскому заключению в налоговую инспекцию, формат которого утвержден приказом ФНС от 18.01.2017 № ММВ-7-6/16@. Как уточняет Минфин в информационном сообщении от 25.12.2019 № ИС-учет-21, аудиторское заключение в онлайн-виде направляется вместе с сопроводительным документом, но если вы сдаете его на бумаге, дополнительно уточнения по утвержденному формату не понадобятся.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

Далее пишут:

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

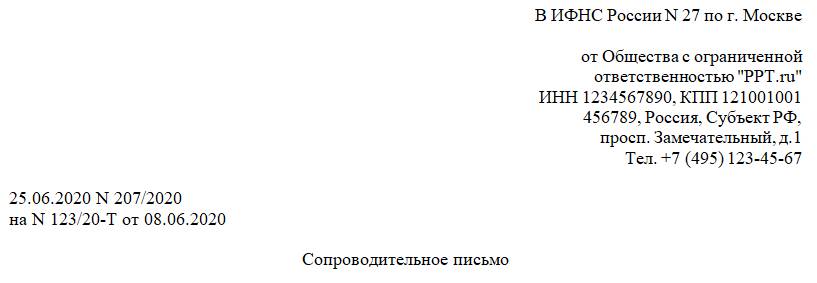

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ответственностью «PPT.ru»

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

25.06.2020 № 207/2020

на № 123/20-Т от 08.06.2020

Сопроводительное письмо

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

|

№ |

Наименование документа |

Количество листов |

|---|---|---|

|

1 |

Договор подряда № 12-C/2019 от 17.12.2019 (копия) |

6 |

|

2 |

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия) |

2 |

|

3 |

Счет-фактура от 05.03.2020 № 45 (копия) |

1 |

|

4 |

Счет-фактура от 16.03.2020 № 60 (копия) |

1 |

|

5 |

Счет-фактура от 19.03.2020 № 64 (копия) |

1 |

|

6 |

Счет-фактура от 23.03.2020 № 67 (копия) |

1 |

|

7 |

Счет-фактура от 25.03.2020 № 71 (копия) |

1 |

|

8 |

Счет-фактура от 27.03.2020 № 86 (копия) |

1 |

|

Общее количество листов документов |

14 |

Приложение:

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров /П.П. Петров/

Текст послания составляется в зависимости от того, с какой целью оно готовится. Например, если в нем содержится опись документов, рекомендуется начать его с фраз: «По вашему запросу направляем …», «Направляем в ваш адрес…» и т. п.

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде необходимо передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов? Обо всем этом и пойдет речь в нашей статье.

Инспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документы

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

К сведению

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копии

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Образец заверения см. в Примере 1.

Пример 1

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документы

Чиновники в письмах ФНС России от 13.09.2012 № АС-4-2/15309@ и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Образец заверения см. в Примере 2.

Пример 2

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Судебная практика

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судебная практика

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в письмах ФНС России от 09.09.2015 № СА-4-7/15871, от 07.09.2015 № ЕД-4-2/15669, от 29.05.2013 № ЕД-4-3/9773@ и Минфина РФ от 11.01.2012 № 03-02-07/1-1, от 11.01.2012 № 03-02-07/1-2.

К сведению

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования»3. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Пример 3

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки предоставления документов

Камеральные и выездные проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов – 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Пример 5

Судебная практика

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

К сведению

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

Пример 6

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Пример 7

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность

Камеральные и выездные проверки

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Судебная практика

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Судебная практика

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Опись для налоговой — это перечень предоставляемых документов с указанием их наименования, объема и количества. Она нужна, чтобы проще и быстрее ориентироваться в массиве служебной документации, а также служит доказательством факта передачи требуемых бумаг в контролирующие органы.

Что такое опись документов и для чего она составляется

Когда налогоплательщик передает документацию в ИФНС, он составляет опись в налоговую о предоставлении документов и сопроводительное письмо. Инспекция не вправе требовать бумаги, ранее представленные при проведении камеральных или выездных проверок, за исключением случаев, когда они направлялись в виде подлинников, впоследствии возвращенных (п. 5 ст. 93 НК РФ). Налоговики рекомендуют передавать бумаги с сопроводительным письмом и описью (письмо Минфина России №03-02-РЗ/39142 от 07.08.2014) — она докажет исполнение требования полностью и в срок.

В соответствии со ст. 93 НК РФ инспектор, проводящий проверку, вправе истребовать у проверяемого лица необходимую документацию. Она предоставляется лично или через представителя, по почте заказным письмом либо в электронной форме по телекоммуникационным каналам связи, или через личный кабинет налогоплательщика. Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Инспектор вправе ознакомиться и с подлинниками. Об этом он уведомит отдельно (п. 2 ст. 93 НК РФ).

Копии представляются в течение:

- 10 дней;

- 20 дней (при проверке консолидированной группы налогоплательщиков);

- 30 дней (при проверке иностранной организации, подлежащей постановке на учет в налоговом органе).

Если проверяемое лицо не имеет возможности представить бумаги вовремя, то в течение дня, следующего за днем получения требования, следует письменно уведомить налоговиков о причинах непредоставления и о сроках, в которые требование будет исполнено.

Кроме того, в соответствии со ст. 93.1 НК инспекция вправе направить требование в рамках проверки не самой компании (ИП), а ее контрагента. Оно исполняется за пять дней (при проведении проверки контрагента) или в течение десяти дней (требование по конкретной сделке).

Правила оформления и структура

Утвержденного бланка не существует, поэтому опись для налоговой составляется в произвольной форме. Бумаги нумеруются, сшиваются, заверяются подписью руководителя и печатью.

Прошивка должна позволять:

- свободно считывать текст, реквизиты, даты, визы, резолюции, иные надписи, печати, штампы и отметки;

- изучать и копировать каждый лист без механического разрушения прошивки.

С бумагами сшивается и опись, в ней указываются:

- наименование ИФНС;

- номер и дата требования;

- название организации (ФИО ИП), ИНН;

- заглавие;

- порядковый номер, наименование каждого направляемого документа, его статус (оригинал, копия), номер и дата (если есть), количество листов;

- общее количество приложений и листов;

- подпись уполномоченного лица и печать.

Если документ составляет индивидуальный предприниматель, который работает без печати, делается соответствующая пометка.

ИП Семенов С.А.

ИНН 6154977400184

Приложение к сопроводительному письму от 02.03.2020 года N 604

ИП Семенов С.А. (ИНН/6154977400184)

Опись документов, представляемых по требованию

ИФНС по г. Таганрогу от 25.02.2020 N 118

|

№ п/п |

Наименование документа |

Количество страниц |

Номера страниц |

|

1 |

Пояснения к декларации УСН |

2 |

3-4 |

|

2 |

Копия письма ООО «Марка» об уточнении платежа №276 от 25.12.2019 |

1 |

3 |

|

3 |

Копия платежного поручения №254 от 24.12.2019 |

1 |

4 |

|

4 |

Копия счета №376 от 02.12.2019 |

1 |

5 |

|

ИТОГО: |

5 |

Индивидуальный предприниматель

Семенов С.А. Семенов

Примечание: работает без печати

Перечень составляется на бланке предприятия в двух экземплярах, один передается в инспекцию вместе с сопроводительным письмом, другой — с отметкой о принятии — остается у налогоплательщика.

При отправке почтой следует перечислить содержимое на бланке 107 для ценного письма, в двух экземплярах. В этом случае отправление сразу не запечатывают — работник почты проверяет соответствие вложения реестру, заверяет бланк подписью и штампом, один экземпляр вкладывает в письмо, а второй возвращает отправителю.

Последствия непредоставления

Важно хранить опись документов для передачи в налоговую как доказательство их передачи. За непредставление в установленный срок налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) запрошенных бумаг будут взысканы штрафы:

- 200 рублей — с организации за каждый непредставленный документ (п. 1 ст. 126 НК РФ);

- от 300 до 500 рублей — с руководителя организации (примечание к ст. 2.4, ч. 1 ст. 15.6 КоАП РФ).

Передавая по запросу в ФНС документы налогоплательщик (компания или ИП) должен приложить к пакету документов опись. О том, как правильно составить опись вложения в налоговую, каким должно быть ее содержание, расскажем в этой статье.

Опись документов в налоговую: бланк

При подаче документов по запросу налоговиков субъект обязан предоставить в региональное отделение ИФНС установленный пакет документов, передача которых сопровождается реестром (описью).

Опись в налоговую – это сопровождающий документ, написание которого законодательство возлагает на налогоплательщика. Документ является обязательным приложением к документам, в нем указанным. Стандартизированный бланк описи в налоговую не утвержден, поэтому налогоплательщик может использовать опись, составленную в свободной форме, либо бланк, рекомендованный к использованию в отделении налоговой инспекции по месту предоставления декларации.

В то же время, предусмотренная возможность составлять сопровождающий реестр в свободной форме, не означает, что к его содержанию законодательство не предъявляет никаких требований. Наличие описи (реестра) для передачи документов в налоговую регламентируют ряд нормативных актов, в числе которых Приложение № 18 к Приказу ФНС РФ№ ММВ-7-2/628@ “Об утверждении форм документов…». Данным приказом в составе документов, передаваемых в ИФНС регламентировано наличие сопроводительной описи. Это может быть отдельно прилагаемый бланк описи документов в налоговую или опись, приведенная в тексте сопроводительного письма.

Составляем опись документов в налоговую

Напомним, что при отсутствии жестких требований к форме описи, ее структура и содержание все же конкретизированы. Чтобы понять обоснованность этих требований, необходимо понимать задачу, которая возложена на этот документ.

Опись документов для передачи в налоговую (образец приведен далее) – это не только скупой перечень прилагаемых документов, прежде всего, это «страховка» налогоплательщика в ситуации, если возникнут разногласия с инспекцией, или в ходе работы налоговиков с документами будет утерян какой-либо из них. В этих случаях правильно составленная опись в налоговую поможет избежать ответственности за непредоставление необходимых документов и начисления штрафных санкций.

Сопроводительная опись для сдачи документов в налоговую относится к административным документам, и по общему правилу подпадает под стандарт документов данной группы, в связи с чем должна содержать:

-

исходящий номер и сведения о дате регистрации документа;

-

в правом верхнем углу – сведения об адресате (ИФНС) и субъекте хозяйствования (полное наименование, ИНН, КПП, ОГРН, юридический адрес, контактный телефон);

-

наименование документа – «Опись документов для передачи в ИФНС»;

-

преамбула;

-

перечень документов с указанием числа листов в сшивке;

-

указание на общее количество листов;

-

подпись руководителя;

-

дата составления, печать (при наличии).

Важнейшие разделы описи – преамбула и перечень документов. Рассмотрим их более подробно.

Преамбула – часть текста, в которой налогоплательщик указывает на требование ФНС, согласно которому предоставляется данный пакет документов.

Перечень документов – основной раздел описи. При его формировании следует указывать:

-

порядковые номера позиций описи;

-

наименование документов, в ней перечисленных;

-

формат каждого документа – (оригинал, ксерокопия, заверенная копия);

-

регистрационные данные документа (при наличии – собственный номер, исходящий номер, и проч.);

-

количество листов по каждому из документов;

-

общее количество приложений и листов.

Опись документов в налоговую составляется в двух экземплярах, один из которых передается вместе с пакетом подтверждающих документов в налоговые органы, в второй экземпляр, на котором специалист ИФНС должен проставить дату принятия документов к рассмотрению и регистрационный входящий номер – хранится у налогоплательщика.

При отправке пакета документов почтой (ценным письмом), также составляется сопроводительная опись письма в налоговую, на которой количество и номенклатура вложений подтверждается подписью почтового оператора.

Читайте также: Как заверить копии документов для налоговой

Формирование пакета документов

Требования к формированию пакета документов, предоставляемых налогоплательщиками на бумажных носителях в ИФНС, регламентированы положениями Приложения № 18 к Приказу ФНС РФ № ММВ-7-2/628@ от 07.11.2018.

Согласно вышеуказанному нормативному акту:

-

все документы, которые включены в опись (декларации в налоговую, копии подтверждающих документов и т.д.), формируются в тома, объем которых не должен превышать 150 страниц;

-

каждый том должен быть пронумерован арабскими цифрами, прошит и скреплен печатью и подписью налогоплательщика. Прошивка документов осуществляется таким образом, чтобы в полной мере сохранялась возможность доступа к тексту документов, чтению виз, резолюций, нумерации документов, а возможность также копирования документов без их изъятия из тома.

-

На заверительной надписи (на наклейке на последнем листе подшивки) указывается:

-

количество пронумерованных и прошитых листов в томе (цифрами, прописью);

-

дата формирования тома;

-

подпись, фамилия и инициалы руководителя (ИП).

В отношении сопроводительного письма и описи требований об их подшивании к документам не содержится, т.е. они просто прилагаются к передаваемым подшивкам.

Читайте также: Доверенность на сдачу отчетности

Опись документов в налоговую (образец)

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.