Опись документов для налоговой – образец ее составления предложен в статье – содержит наименование и количество бумаг, представляемых в ФНС. Как правильно составить опись документов для ФНС? Что в ней отразить? Ответы на эти и другие вопросы рассмотрим далее на примере описи к форме 3-НДФЛ.

Где скачать бланк описи документов в налоговую для декларации 3-НДФЛ

Гл. 23 НК РФ содержит перечень вычетов, которые позволяют уменьшить налогооблагаемую базу по НДФЛ. Основные из них следующие:

- стандартный;

- социальный;

- имущественный;

- профессиональный;

- инвестиционный.

Полезную информацию о вычетах узнайте из специальной рубрики.

При отражении указанных вычетов в отчете 3-НДФЛ для представления его в ФНС физлицу необходимо также составить опись документов, обосновывающих понесенные им расходы.

При этом формат указанной описи не регламентирован. Некоторые налоговые инспекции самостоятельно выбирают ее вид, однако это не мешает налогоплательщику применять свой вариант описи. При этом в описи документов в налоговую по требованию (по образцу, представленному ниже) должна содержаться вся обосновывающая вычет документация.

Скачать образцы описей в налоговую о представлении документов по наиболее востребованным у налогоплательщиков вычетам — имущественному и социальному — вы можете на нашем сайте.

Как составить опись документов для налоговой: образец к форме 3-НДФЛ по социальному вычету

Опись документов для передачи в налоговую – образец будет представлен ниже – по социальному вычету на лечение включает:

- 3-НДФЛ;

- справку 2-НДФЛ;

- контракт на лечение;

- справку из медучреждения об оплате лечения;

- платежные документы, подтверждающие расходы на лечение (квитанции, чеки, платежки и т.д.);

- документ, подтверждающий родство (по вычетам для близких родственников);

- свидетельство о заключении брака (по вычетам для мужа или жены);

- заявление на возврат (если опись и заявление не обобщены).

Можно ли не прилагать к 3-НДФЛ справку 2-НДФЛ, см. в сообщении.

Образец описи документов в налоговую по указанному вычету вы можете скачать на сайте.

Скачать образец

Какие расходы физлица попадают под социальный вычет, читайте здесь.

Эксперты КонсультантПлюс подготовили образец заполнения бланка описи вложения почтового отправления по форме ф. 107. Вы можете скачать такой бланк, а также узнать, где на сайте почты России можно заполнить такую форму. Получите бесплатно пробный доступ к системе.

Как выглядит опись документов к декларации 3-НДФЛ по имущественному вычету

Если плательщик хочет воспользоваться имущественным вычетом, например, по расходам на приобретение квартиры по договору долевого участия (далее — ДДУ), в описи он перечисляет:

- 3-НДФЛ;

Как заполнить декларацию 3-НДФЛ на имущественный вычет, узнайте здесь.

- 2-НДФЛ;

- ДДУ;

- акт приемки-передачи;

- платежные документы;

- заявление на распределение вычета (по совместной или общедолевой собственности);

- заявление на возврат НДФЛ.

Образец, как составить опись документов для налоговой, вам поможет разобраться с этим вопросом. Так, опись по имущественному вычету, совмещенную с заявлением на предоставление вычета, можно скачать на нашем сайте по ссылке ниже:

Скачать образец

Об имущественном вычете и документах для его обоснования см. в публикации «Документы для получения имущественного налогового вычета».

Итоги

Опись — важная составляющая процедуры представления документов в ФНС. Она служит подтверждением передачи бумаг в налоговую, а также поможет вам в дальнейшем исключить повторного их затребования.

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде необходимо передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов? Обо всем этом и пойдет речь в нашей статье.

Инспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документы

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

К сведению

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копии

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Образец заверения см. в Примере 1.

Пример 1

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документы

Чиновники в письмах ФНС России от 13.09.2012 № АС-4-2/15309@ и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Образец заверения см. в Примере 2.

Пример 2

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Судебная практика

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судебная практика

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в письмах ФНС России от 09.09.2015 № СА-4-7/15871, от 07.09.2015 № ЕД-4-2/15669, от 29.05.2013 № ЕД-4-3/9773@ и Минфина РФ от 11.01.2012 № 03-02-07/1-1, от 11.01.2012 № 03-02-07/1-2.

К сведению

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования»3. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Пример 3

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки предоставления документов

Камеральные и выездные проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов – 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Пример 5

Судебная практика

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

К сведению

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

Пример 6

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Пример 7

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность

Камеральные и выездные проверки

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Судебная практика

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Судебная практика

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Многие важные документы, несмотря на развитие электронного документооборота, до сих направляются Почтой РФ. Это может быть переписка с контрагентом, договоры и акты для подписания, досудебная претензия, отчётность в ИФНС, заявления в госорганы и другие юридически значимые сообщения.

Чтобы доказать сам факт отправки документации, достаточно сохранять почтовую квитанцию. Но часто надо подтвердить, что вы направили именно тот документ, который необходим в конкретной ситуации.

Например, перед тем, как обратиться в суд по причине срыва сроков поставки, необходимо предъявить контрагенту претензию. Без соблюдения претензионного порядка суд вправе оставить исковое заявление без рассмотрения. И даже если вы действительно направляли претензию почтой, но не оформили опись вложения, недобросовестный партнёр может заявить, что получил от вас другой документ, например, рекламные материалы.

В таких ситуациях Почта России становится официальным посредником, который подтверждает, что в письмо вложены определённые документы. Причём сотрудником почты действительно производится проверка вложения, за что взимается установленный тариф. В Москве такая услуга стоит 108 рублей, в других регионах дешевле.

Что такое опись вложения

Опись вложения (форма Ф 107) — это список, в котором отправитель перечисляет содержимое письма, посылки, бандероли. Заполненная опись и само отправление предъявляются работнику почты для проверки, поэтому запечатывать конверт с документами заранее нельзя.

Актуальная форма бланка описи вложения утверждена приказом АО «ПОЧТА РОССИИ» от 21 июня 2022 г. N 230-п (приложение № 28).

Опись заполняется при отправке в двух экземплярах, один вкладывается в письмо, другой отдают отправителю в качестве подтверждения. При получении отправление может быть вскрыто сотрудником почты, но только с согласия того, кому оно адресовано. В этом случае можно сверить опись на соответствие содержимому письма.

Если обнаружится расхождение, почтовое отделение должно составить акт и провести расследование, которое может длится до двух месяцев. По итогам расследования Почта РФ должна выплатить возмещение.

Получатель может отказаться от вскрытия письма в почтовом отделении, но тогда никакие претензии к содержимому предъявить уже нельзя.

Как заполнить опись вложения

В описи надо построчно перечислить те документы, которые вы вкладываете в письмо. Например, договор оказания услуг, счёт-фактура, приходный кассовый ордер, выписка по расчётному счёту и др. Чтобы не было никаких сомнений, стоит также указать реквизиты документов и количество листов в каждом.

Ценность документа определять необязательно или можно проставить символическое значение, например, 1 рубль. Чем выше объявленная ценность всего письма, тем дороже обойдётся его отправка. Указанные сведения отправитель подтверждает своей подписью. А после проверки вложения опись подписывает и сотрудник почты.

Скачать образец заполнения описи вложения документов в письмо можно по ссылке ниже.

Образец описи вложения

Заполнить опись можно от руки в почтовом отделении или заранее, на своём компьютере. Если у вас есть доступ в личный кабинет на сайте Почты России, то воспользуйтесь онлайн-сервисом по заполнению формы Ф 107. Тогда список документов надо ввести один раз, во втором экземпляре он заполнится автоматически.

Разберём в статье, что необходимо сделать, чтобы отправить ответ на поступившее из налоговой требование, через сервис Экстерн.

Согласно приказу ФНС России от 16.07.2020 N ЕД-7-2/448@, налогоплательщик может передать по электронным каналам связи документы (информацию) в ответ на поступившее требование.

Налоговая может выслать требование о представлении документов или требование о представлении пояснений. В статье мы подробно рассмотрим представление документов.

Если вы получили требование о представлении пояснений по НДС, ознакомьтесь с инструкцией. На требования по другим основаниям всегда можно направить в ответ корректировку отчета. Также есть возможность заполнить форму ответа через кнопку «Ответить на требование» в разделе «Пояснительное письмо» (по согласованию с инспекцией).

![]()

Все требования — в одной наглядной таблице

Контролируйте статусы и сроки по всем формализованным и неформализованным требованиям ФНС за все организации

Подключить

Что нужно, чтобы отправить ответ на поступившее из налоговой требование

Шаг 1. На главной странице системы Экстерн перейти в раздел «Новое», выбрать пункт «Требования» > «Все требования». Далее кликнуть по нужному требованию в списке. При необходимости администратор может поделиться требованием с другими пользователями.

Шаг 2. В открывшемся окне нажать на кнопку «Ответить на требование». Кнопка становится активной после отправки квитанции о приеме. Затем выбрать «Отправить истребуемые документы».

Шаг 3. В следующем окне следует выбрать, каким способом будут добавлены документы. Добавить готовые файлы можно, нажав на ссылку «Загрузить с компьютера» (также можно перетащить нужные файлы в появившееся поле). Если для обмена документами между контрагентами используется Диадок, то в появившемся окне можно нажать ссылку «Выбрать в Диадоке».

Шаг 4. В появившемся окне следует выбрать файлы для загрузки и нажать «Открыть».

В опись можно добавить документы в виде скан-копий (файлы с расширением jpg, tif, pdf и др.), а также документы в виде xml-файлов (файлы с расширением xml).

Добавить недостающие файлы можно и на следующем шаге.

Согласно формату описи, утвержденному приказом от 18 января 2017 г. N ММВ-7-6/16@, в описи можно передать следующие виды документов:

- В виде скан-образов любой документ (название документа абонент может указать самостоятельно в соответствующем поле)

- В виде xml-файла любой документ у которого есть КНД (код налоговой декларации).

Шаг 5. Начнется загрузка и распознавание выбранных файлов. По окончании процесса на экране отобразится список загруженных документов.

При необходимости можно добавить недостающие документы с помощью кнопки «+Еще документы». В ответ на требование можно загрузить большое количество документов вместе с метаинформацией.

Чтобы удалить лишние файлы, следует навести мышкой на строку с ненужным документом и нажать на кнопку «Удалить» справа в строке.

Шаг 6. После загрузки необходимо приступить к редактированию добавленных документов. Для этого следует нажать на ссылку с названием загруженного файла.

Документы в виде скан-образов

В окне редактирования следует выбрать вид загруженного документа. В зависимости от выбранного вида, появятся поля, которые следует заполнить. Обязательные для заполнения является пункт требования.

Пункт требования — в данном разделе указывается номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

1.ХХ указывается для направляемых в описи документов (указанных в требовании), а 2.ХХ — для направляемой информации, запрашиваемой в требовании (не являются конкретными документами и обычно в требовании выделяются отдельно от документов).

Если загруженный документ состоит из нескольких страниц, то следует объединить их, нажав кнопку «Соединить»

И наоборот, лишние страницы следует выделить в новый документ, нажав кнопку «Разделить».

После того как все пункты будут заполнены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ. Чтобы перейти к списку загруженных файлов, следует нажать на кнопку  в правом верхнем углу либо на серый фон.

в правом верхнем углу либо на серый фон.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Документы в виде xml-файлов

В отличие от скан-копий документы в виде xml-файлов практически не требуют редактирования. После их загрузки следует заполнить пункт требования — номер пункта, под которым документ указан в требовании в виде 1.ХХ или 2.ХХ. Согласно формату, первая цифра порядкового номера может принимать только одно из двух значений — либо 1, либо 2. Далее через точку указывается ХХ — двузначный порядковый номер добавляемого документа.

Вместе с xml-файлами счета-фактуры, корректировочного счета-фактуры, акта приемки-сдачи работ (услуг), а также товарной накладной (ТОРГ-12), должны передаваться и файлы подписи sgn. Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например Диадок).

Остальные документы, которые можно передавать в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист Книги покупок, дополнительный лист Книги продаж), передаются без файлов подписи.

Например, чтобы передать в описи товарную накладную в виде xml, следует добавить 4 файла — два из них должны иметь расширение xml (титул продавца и титул покупателя) и соответствующие им два файла подписи с расширением sgn.

После того как данные будут внесены, следует нажать кнопку «Следующий документ», после чего откроется следующий загруженный документ.

Чтобы перейти к списку загруженных файлов, следует нажать на кнопку в правом верхнем углу либо на серый фон.

Если в xml-файле будут обнаружены ошибки (например, «Не загружен титул покупателя», «Подпись к титулу покупателя не загружена», то следует загрузить недостающие документы. Также можно удалить такой документ и выгрузить его повторно из программы, в которой он формировался. После этого повторить загрузку в Экстерн.

7. Как только все необходимые документы будут отредактированы, следует перейти к списку и нажать кнопку «Перейти к отправке».

Кнопка будет неактивна до тех пор, пока напротив каждого загруженного документа не появится статус «Готов к отправке».

8. Откроется окно с результатами проверки, в котором следует нажать кнопку «Перейти к отправке».

Если опись подписывается сертификатом уполномоченного представителя, то совместно с ней в налоговую передается сообщение о представительстве (СоП).

Если форма подписывается сертификатом законного представителя (руководителя), то сообщение о представительстве не передается.

Кнопка «Перейти к отправке» не появляется, если в форме или сообщении о представительстве обнаружены ошибки. В этом случае следует исправить найденные ошибки и повторить отправку.

9. В следующем окне необходимо нажать на кнопку «Подписать и отправить».

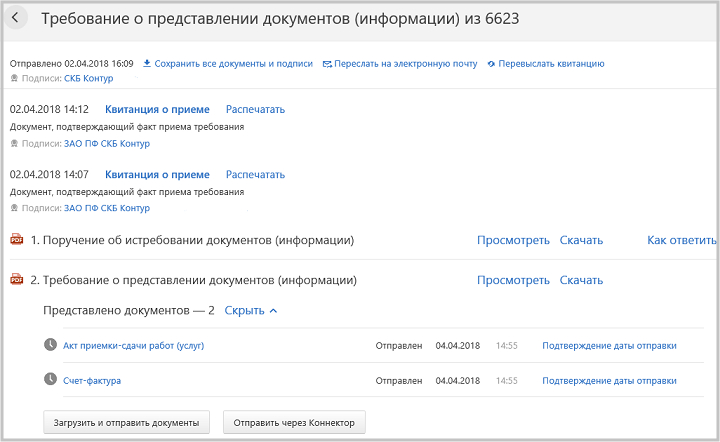

10. Опись отправлена. Список переданных в описи документов и статус их обработки в ИФНС будет содержаться под требованием.

После отправки описи статусы обработки будут меняться следующим образом:

- «Отправлен» — документы отправлены в налоговый орган. Дата отправки подтверждена. В системе будет отображаться дата и время отправки описи.

- «Доставлен» — документы доставлены в налоговый орган, поступило «Извещение о получении»;

- «Принят» — документы приняты налоговым органом, поступила «Квитанция о приеме». В системе будет отображаться дата и время получения квитанции из ИФНС.

- «Отклонен» — документы не приняты налоговым органом, поступило «Уведомление об отказе». В системе будет отображаться дата и время получения уведомления из ИФНС.

Предпринимательская деятельность предполагает сдачу отчётности в налоговые органы. Чтобы избежать очередей, но вовремя сдать декларацию или другой документ, можно воспользоваться услугами почты России. Для этого нужно отправить налоговые документы письмом с описью вложения. Расскажем об описи подробнее.

Бланк описи вложения документов в ценное письмо

В данном блоке прикреплен бланк описи вложения с возможностью индивидуального заполнения прямо из файла. Также опись вложения можно подготовить и вручную, для этого пустой бланк выведите на печать и заполните обычной шариковой ручкой. Образец такого заполнения показан на рисунке ниже.

ФАЙЛЫ

Скачать бланк описи вложения документов .pdf

Что такое опись?

Опись – это список вложенного в конверт содержимого. Заполняется опись на специальном бланке формы 107, который утверждён Приказом ФГУП «Почта России» от 17 мая 2012 г. N 114-п «Об утверждении порядка» с приложением «Порядок приёма и вручения внутренних регистрируемых почтовых отправлений».

Вообще опись вкладывается в

- бандероли,

- посылки,

- ценные письма.

Нас интересует последний пункт.

Чем нам выгодно такое почтовое отправление?

Сотрудник операционного зала филиала почты России при принятии письма поставит на бланке описи штамп с текущей датой.

Важно! Дата принятия ценного письма с описью будет равна дате сдачи отчётности.

Таким образом, даже если вы не успеваете по каким-либо причинам сдать отчёт вовремя и остался последний день, вы можете отправить документы письмом с описью вложения, избежав тем самым пенни и штрафов за не вовремя сданную налоговую отчётность.

Как правильно заполнять бланк формы 107?

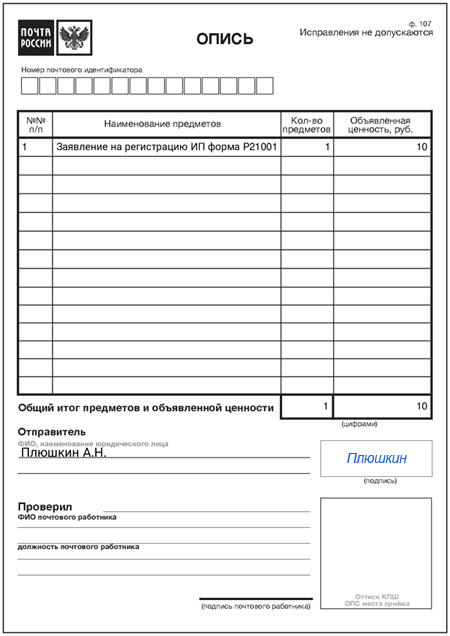

Внимание! Бланк описи заполняется в двух экземплярах! Один бланк отправится в конверте вместе с письмом, а второй, со штампом даты, выдадут на руки отправителю.

В форме 107 заполняются строки:

- таблица вложенных документов:

- порядковый номер,

- наименование,

- количество штук,

- объявленная ценность (в рублях);

- общий итог (в штуках) предметов и сумма объявленной ценности;

- отправитель (ФИО или название юрлица);

- подпись отправителя.

Итак, образец заполнения описи вложения будет выглядеть следующим образом:

В случае если остались незаполненные ячейки, допускается поставить прочерк. А если наоборот, места для заполнения не хватило, то допускается продолжить на втором листе бланка и сделать пометки, например, «Лист 1 из N», «Лист 2 из N» и т.д. Итог количества и суммы нужно привести общий, на все вложенные в конверт документы. Опять же, такую цепочку бланков нужно заполнить в двух экземплярах.

Важно! Исправления на бланке описи вложения в ценное письмо не допускаются!

Что такое объявленная ценность?

Так как опись нужна как факт сдачи отчётности, а по правилам вкладывается она в ценное письмо, то наше отправление нужно оценить. Оценивается каждая вложенная единица отдельно, а сумму оценки присваивают всему письму. Ценность можно и не присваивать, а поставить прочерк.

На конверте так и нужно написать: «С описью, ценность ХХ рублей».

Если вдруг письмо затеряется, то почта должна вернуть отправителю или получателю сумму объявленной ценности.

За пересылку письма оператор почтового зала возьмёт дополнительно +4% от суммы объявленной ценности.

Как отправить письмо с описью вложения?

К оператору операционного зала почты России нужно обратиться с:

- незапечатанным конвертом,

- вложенными в него документами,

- двумя заполненными бланками описи,

- суммой денег в кошельке за пересылку.

Оператор сверит внесённые данные в бланк с вложением в конверте, правильность заполнения описи и конверта, поставит на каждом листе описи штамп с датой принятия, распишется на каждом и один экземпляр отдаст отправителю вместе с квитанцией об оплате.

Кстати говоря! Отправлять, например, декларацию в налоговую можно только в одном экземпляре, ваш экземпляр остаётся у вас с приложенным к нему бланком описи с датой отправки письма.

Где взять бланки описи формы 107?

Бланки описи всегда лежат в свободном доступе в каждом отделении почты России. Их можно взять с собой домой и лучше с запасом, на случай вынужденного перезаполнения бланка из-за совершённой ошибки.

Также бланк ф.107 доступен для скачивания на сайте почты России и у нас на странице.