К списку статей

Нанимаясь на работу в организацию, человек вступает с ней в отношения обмена. Заключая контракт или трудовой договор, работник обязуется добросовестно выполнять свои служебные функции и должностные обязанности на благо организации и достижения ее целей. Но, работая в любой организации, люди отдают ей свое жизненное время, энергию и даже здоровье. Чего ради? Ради того, что они надеются от нее получить, ради удовлетворения потребностей, ради достижения собственных целей. Ведь наемным работникам на самом деле мало дела до целей собственников, целей бизнеса или целей клиентов. Они отдают свое время и силы в «аренду» (а иногда и в «рабство») для реализации своих личных интересов. И чтобы люди приходили, дорожили своей работой, желали работать в этой организации и не просто работать, а трудиться с максимальной отдачей и мотивацией, они должны получать то, ради чего они сюда и пришли. Другими словами, организация должна отвечать им взаимностью и выполнять свои функции по отношению к своим работникам. Принося своим трудом доход для организации, люди должны получать доход для себя лично. И наоборот. Это отношения обмена, которые должны быть взаимовыгодными. Иначе баланс интересов нарушается, что в итоге невыгодно никому. Из теории игр известно, что одностороннее нарушение баланса или равновесия в чью-то пользу в результате играет против того, кто его нарушил. Отношения организации и работника – это тоже игра. Поэтому и работник, и организация для поддержания равновесия должны выполнять свои обязательства и функции по отношению друг к другу. О функциях работников мы уже подробно говорили выше. Какие же функции должна выполнять организация? Какой общий доход должны получать люди, работая в этой организации? Это доходы как материальные, так и нематериальные.

Обратимся непосредственно к третьей части монетарных компенсационных выплат – оплате по результатам работы (PRP, Performance Related Pay). Что это такое? Замечательный принцип социализма, закрепленный в Конституции СССР 1936 года: «От каждого по способностям, каждому по труду», стал актуален именно в условиях рыночной экономики.

Повышение эффективности и конкурентоспособности бизнеса во многом зависит от мотивации сотрудников на достижение целей предприятия. Система оплаты труда должна быть устроена так, чтобы любой работник имел возможность улучшать свое материальное благополучие и уровень жизни, но только одним путем – через достижение целей бизнеса. Материальные доходы сотрудников должны напрямую зависеть от материальных доходов предприятия. Это реализуется через механизм оплаты по результатам работы на основе

KPI.

Оплата по результатам работы состоит из двух частей: переменной и премиальной частей заработной платы. Обычно эти понятия не разделяют и используют как синонимы. Но это не одно и то же. Дело в том, что переменная часть – это зарплата, зависящая от результатов трудовой деятельности работника. Лучше работаешь, больше зарабатываешь. Это понятно. Но результаты работы всегда конкретны и должны оцениваться по определенным показателям. Если работник получает должностной оклад, то мы уже знаем, что оклад должен соответствовать некоторым нормативным результатам по KPI этого сотрудника. За выполнение нормы или плана человек получает оклад, а за перевыполнение – премию! Принцип простой и справедливый. Но на практике должностные оклады, мягко говоря, далеко не всегда соответствуют тем требованиям, которые предъявляются к работникам. На большинстве предприятий господствует потогонная система. От людей требуют гораздо больше, чем им за это платят. Как следствие получаем глубокую демотивацию, равнодушие к работе, низкую производительность, ошибки и дефекты, претензии и рекламации, высокую текучку и огромную величину скрытых издержек как своеобразный налог на неэффективность предприятия. В этих условиях, чтобы создать мотивацию на результат, можно ввести переменную часть заработной платы, но начислять ее, в отличие от премии, не за сверхнормативные результаты, а начиная с некоторого уровня эффективности (порога) по KPI сотрудника.

Таким образом, переменная часть – это оплата по результатам работы в пределах нормы (плана). На практике так часто и происходит. План еще не выполнен, а отсчет переменной части зарплаты уже пошел. Но называют ее при этом почему-то премией. По сути, переменная зарплата – это как бы часть оклада, которую надо еще заработать, а не просто получить. А вот премия (от латинского premium – исключительный, выдающийся) – это оплата по результатам работы, выходящих за пределы нормы (плана). Иначе, премия – это оплата за сверхнормативные результаты. Переменная часть зарплаты должна стимулировать работников на выполнение нормы, а премия – на ее перевыполнение. И то, и другое будем называть PRP – оплата по результатам работы.

Оплата по результатам может быть четырех видов: оплата по индивидуальным результатам, оплата по результатам работы подразделения, оплата по результатам работы организации и т.н. целевые премии.

Целевые премии – это поощрительные выплаты работникам за какие-либо внеплановые и выдающиеся результаты. Их еще называют бонусами. Например, если сотрудник проявил инициативу и внес разумное предложение по усовершенствованию бизнес-процесса, что привело к сокращению издержек, созданию конкурентного преимущества в чем-либо (скажем, по времени выполнения заказа) или другому полезному эффекту для предприятия, то, разумеется, что подобную инициативу надо поддержать и поощрить материально, дабы не отбить желание у человека и впредь высказывать интересные идеи и показать всем остальным, что они тоже могут зарабатывать деньги на своем рабочем месте своим собственным умом. Вообще, что касается поощрений за проявленную инициативу, то в этом вопросе важно навести порядок и разработать систему бонусов для сотрудников. Например, если инициатива работника оказалась разумной и может принести реальный экономический эффект, то работник вправе получить определенный процент от расчетной величины этого эффекта. Причем, размер процента может меняться в зависимости от величины и характера (разового или постоянного) экономического эффекта. Если же предложение работника целесообразно, но по каким-то причинам сейчас не может быть внедрено, то работник должен получить разовую премию за проявленную инициативу.

В общем случае целевые премии могут выплачиваться за любые достижения, не связанные с выполнением или перевыполнением плановых заданий по KPI. Помимо поощрения разумной инициативы это могут быть, например, выплаты за успешное проведение каких-либо мероприятий (выставок, презентаций, тренингов, праздников и т.д.), досрочное и качественное завершение проектов, эффективные действия в экстремальных и форс-мажорных обстоятельствах и другие. Эти выплаты производятся на усмотрение руководителя организации из специального фонда целевого премирования.

Остальные виды PRP зависят от достижения заданных результатов работы сотрудника, подразделения или организации и начисляются в зависимости от значений KPI. Здесь возможны различные схемы расчета и оплаты труда работников. Главное при этом – соблюдение ключевого принципа: в расчетных соотношениях величину оплаты по результату следует привязывать не к полным, а к сверхнормативным величинам, и определять на основе заранее выбранных KPI сотрудника, подразделения или организации. Здесь под нормативом понимается не план или норма по данному показателю, а заданный уровень эффективности – порог, начиная с которого отсчитывается переменная часть заработной платы. В частности, порог может совпадать с нормой.

Тогда в расчетных формулах величина PRP зависит, прежде всего, от фактических результатов работы сотрудника по установленным KPI и от следующих параметров: целевые (сверхнормативные) результаты, нормативные (пороговые) величины, фонд оплаты труда, относительная важность KPI, размер должностного оклада. Изменяя и подбирая соответствующие параметры PRP, мы можем настраивать систему оплаты по результатам на особенности конкретной должности, рабочего места и даже личности работника. Но как это делается практически?

А практически существует два подхода к расчету PRP: на основе коэффициента результативности и на основе значений KPI сотрудника. При этом для определения величины оплаты по результатам могут использоваться как линейные, так и нелинейные соотношения.

А практически существует два подхода к расчету PRP: на основе коэффициента результативности и на основе значений KPI сотрудника. При этом для определения величины оплаты по результатам могут использоваться как линейные, так и нелинейные соотношения.

Получаем четыре методики расчета оплаты по результатам работы. Сущность и расчетные соотношения этих методик рассмотрим в следующих статьях.

К списку статей

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ – в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ – 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате – и аванса, и окончательного расчета – работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы – 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф – 30%, исключение – малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты – 15 число следующего месяца – в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году – пример».

В нашей организации применяются различные системы оплаты труда. Например, некоторые работники получают оклад, у некоторых сдельная оплата, причем часть из них трудятся во вредных условиях. Каким образом прописать это в трудовых договорах работников? Можно ли просто делать отсылку к локальным нормативным актам?

В нашей организации применяются различные системы оплаты труда. Например, некоторые работники получают оклад, у некоторых сдельная оплата, причем часть из них трудятся во вредных условиях. Каким образом прописать это в трудовых договорах работников? Можно ли просто делать отсылку к локальным нормативным актам?

РАЗМЕР ЗАРПЛАТЫ — ОБЯЗАТЕЛЬНОЕ УСЛОВИЕ ТРУДОВОГО ДОГОВОРА

Условия оплаты труда входят в число обязательных условий трудового договора (абзац 5 ч. 2 ст. 57 ТК РФ). К таким условиям трудовое законодательство относит:

• тарифную ставку или оклад (должностной оклад) работника;

• доплаты;

• надбавки;

• поощрительные выплаты.

Согласно ч. 1 ст. 135 ТК РФ заработная плата конкретному работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. То есть большое значение имеет то, какая именно система оплаты труда применяется в отношении работника (например, повременная или сдельная), установлены ли доплаты, надбавки, премии и др., а также условия труда.

При этом системы оплаты труда разрабатывают на основе требований трудового законодательства. То есть в заработной плате каждого работника нужно учитывать закрепленные в законодательстве критерии, в том числе условия труда[1].

Как правило, работодатели включают в трудовой договор с работником специальный раздел, посвященный условиям оплаты труда для этого работника (например, «Оплата труда»).

ПОВРЕМЕННАЯ СИСТЕМА ОПЛАТЫ ТРУДА

Если работнику установлена только тарифная ставка либо должностной оклад (оклад), в трудовом договоре указывают их конкретный размер в числовом выражении (например, 100 руб. в час или 50 000 руб. в месяц). Такие разъяснения дает Роструд[2].

Формулировки могут быть следующими:

3.1. За выполнение трудовых обязанностей, предусмотренных настоящим трудовым договором, Работнику устанавливается должностной оклад в размере 50 000 (Пятьдесят тысяч) рублей в месяц.

3.1. За выполнение трудовых обязанностей, предусмотренных настоящим трудовым договором, Работнику устанавливается часовая тарифная ставка в размере 100 (Сто) рублей в час.

В этом случае в трудовом договоре нельзя использовать формулировки «Оплата труда согласно штатному расписанию» или «Должностной оклад работника устанавливается в соответствии со штатным расписанием». Если работодатель не укажет конкретный размер оклада, это нарушит требования абзаца 5 ч. 2 ст. 57 ТК РФ.

Таким образом, отсылка к штатному расписанию вместо указания конкретного размера оклада работника является нарушением требований трудового законодательства, за которое работодателя могут привлечь к административной ответственности, предусмотренной ч. 1 ст. 5.27 Кодекса РФ об административных правонарушениях (КоАП РФ).

Поэтому при повременной оплате труда в трудовом договоре должен быть указан конкретный размер тарифной ставки или должностного оклада работника, а также доплаты, надбавки и поощрительные выплаты.

СДЕЛЬНАЯ СИСТЕМА ОПЛАТЫ ТРУДА

Если в соответствии с действующей у работодателя системой оплаты труда работнику установлена сдельная система оплата труда, соответствующее условие нужно включить в трудовой договор.

При этом трудовое законодательство не обязывает работодателя указывать в трудовом договоре конкретный размер сдельных расценок или норм труда, предусмотренных ст. 160 ТК РФ.

Поэтому в трудовом договоре с работником, заработок которого будет зависеть от количества произведенных им единиц продукции (выполненной работы), необходимо указать, что оплата труда является сдельной. Нужно также привести ссылку на локальный нормативный акт работодателя, устанавливающий:

• сдельные расценки, нормы времени, нормы выработки;

• порядок учета выработки продукции и объема выполненных работ (например, положение об оплате труда работников или приказ работодателя).

С указанным локальным нормативным актом работника нужно ознакомить под роспись.

Формулировка в трудовом договоре может быть следующей:

3.1. Работнику устанавливается прямая сдельная система оплаты труда и оплачивается то количество продукции, которое он произвел.

Сдельные расценки, нормы времени, нормы выработки, а также порядок учета выработки продукции, объема выполненных работ устанавливаются Положением об оплате труда работников ООО «Специалист».

Необходимо также учитывать, что есть несколько разновидностей сдельной оплаты труда:

• прямая сдельная;

• сдельно-премиальная;

• сдельно-прогрессивная;

• косвенно-сдельная.

ДОПЛАТЫ, НАДБАВКИ, ПРЕМИИ

Норма абзаца 5 ч. 2 ст. 57 ТК РФ позволяет не указывать в трудовом договоре конкретные размеры доплат, надбавок и премий.

Если работодатель установил доплаты, надбавки и поощрительные (стимулирующие) выплаты (в том числе премии), то можно указать их виды и размер:

а) непосредственно в трудовом договоре;

б) в виде ссылки на локальный нормативный акт работодателя (например, положение об оплате труда работников, положение о премировании работников) или коллективный договор, которым они установлены. Работников нужно ознакомить с указанными документами под роспись (абзац 10 ч. 2 ст. 22, ч. 3 ст. 68 ТК РФ).

То, что в данном случае можно использовать в трудовом договоре отсылочные нормы, подтверждает в своих разъяснениях Роструд2.

Извлечение из письма Роструда от 22.03.2012 № 428-6-1

2. […]

Конкретный размер тарифной ставки или должностного оклада указывается непосредственно в трудовом договоре. Что касается доплат, надбавок и поощрительных выплат, полагающихся работнику, то они могут быть прямо указаны в трудовом договоре либо в нем может быть сделана отсылка к соответствующему локальному нормативному акту или коллективному договору, предусматривающим основания и условия их выплаты. В последнем случае работник должен быть ознакомлен с содержанием локальных нормативных актов и коллективным договором под роспись.

Формулировки могут быть следующими:

3.1. За выполнение трудовых обязанностей, предусмотренных настоящим трудовым договором, Работнику устанавливается заработная плата, включающая в себя:

3.1.1. Должностной оклад в размере 50 000 (Пятьдесят тысяч) рублей в месяц.

3.1.2. Квартальные и годовые премии, которые начисляются и выплачиваются Работнику в порядке и на условиях, установленных Положением о премировании работников ООО «Новые технологии».

3.1. За выполнение трудовых обязанностей, предусмотренных настоящим трудовым договором, Работнику устанавливается заработная плата, включающая в себя:

3.1.1. Должностной оклад в размере 30 000 (Тридцать тысяч) рублей в месяц.

3.1.2. Персональную надбавку за высокую квалификацию в размере 10 000 (Десять тысяч) рублей в месяц.

Обратите внимание, что в трудовом договоре с работником, который будет трудиться в районах Крайнего Севера или приравненных к ним местностях[3], нужно указать районный коэффициент и процентную надбавку к заработной плате. Если работодатель нарушит это правило и не включит такие условия в трудовой договор, работник все равно сможет потребовать их выплаты. Такая позиция подтверждается судебной практикой[4].

КОМПЕНСАЦИИ ЗА РАБОТУ С ВРЕДНЫМИ И (ИЛИ) ОПАСНЫМИ УСЛОВИЯМИ ТРУДА

В трудовом договоре нужно прописать характеристику условий труда на рабочем месте (абзац 7 ч. 2 ст. 57 ТК РФ). Эти сведения указывают по результатам проведенной у работодателя специальной оценки условий труда[5].

Если работника принимают на работу с вредными и (или) опасными условиями труда, в его трудовом договоре необходимо, в частности, указать полагающиеся компенсации за работу в соответствующих условиях.

Согласно ст. 92, 117 и 147 ТК РФ работник имеет право на следующие гарантии и компенсации:

• сокращенная продолжительность рабочего времени за работу с вредными условиями труда (3 или 4 степени) и (или) опасными условиями труда — по общему правилу не более 36 ч в неделю;

• ежегодный дополнительный оплачиваемый отпуск за работу с вредными (2, 3 или 4 степени) и (или) опасными условиями труда — не менее 7 календарных дней;

• повышение оплаты труда — не менее 4 % от тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Размер доплаты, указанный в ч. 2 ст. 147 ТК РФ (4 % от тарифной ставки (оклада)) является минимальным. Конкретные размеры повышения оплаты труда работодатель устанавливает (с учетом мнения представительного органа работников) в локальном нормативном акте, либо в коллективном договоре, трудовом договоре (ч. 3 ст. 147 ТК РФ).

Формулировка в трудовом договоре может быть следующей:

3.1. За выполнение трудовых обязанностей, предусмотренных настоящим трудовым договором, Работнику устанавливается заработная плата, включающая в себя:

3.1.1. Должностной оклад в размере 40 000 (Сорок тысяч) рублей в месяц.

3.1.2. Доплату за работу во вредных условиях труда в размере 1600 (Одна тысяча шестьсот) рублей в месяц.

Отметим, что повышенная оплата устанавливается независимо от степени вредности условий труда (подкласс 3.1, 3.2, 3.3 или 3.4).

[1] Определение Конституционного Суда РФ от 01.10.2009 № 1160-О-О.

[2] Письма от 22.03.2012 № 428-6-1, от 19.03.2012 № 395-6-1.

[3] Перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера, утвержден Постановлением Совета Министров СССР от 03.01.1983 № 12 (в ред. от 03.03.2012).

[4] Раздел 1 Обзора практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях (утвержден Президиумом Верховного Суда РФ 26.02.2014, в ред. от 26.04.2017).

[5] Письмо Минтруда России от 21.03.2014 № 15-1/В-298.

Статья опубликована в журнале «Кадровые решения» № 9, 2017.

Правильное соотношение оплаты и ценности труда – одно из ключевых условий высокой производительности в бизнесе. Расчеты и выплата вознаграждения сотрудникам компании всегда вызывают массу вопросов. По какой системе начислять зарплату, какие формулы использовать, нужно ли учитывать нюансы? Все ответы далее в статье.

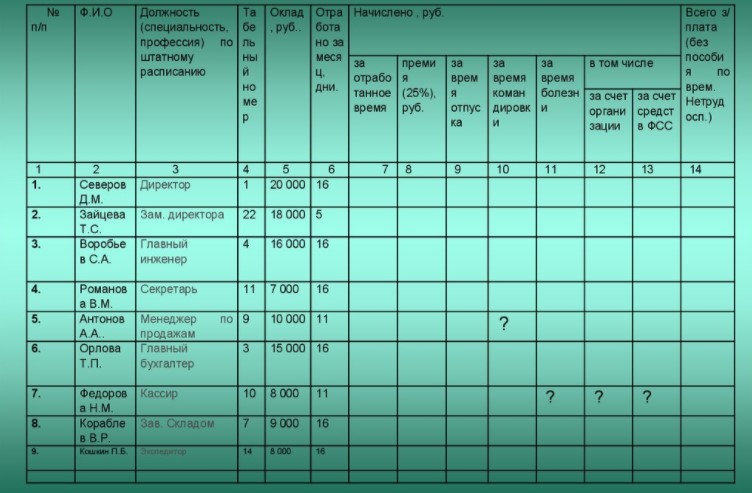

Информация для расчетов

Зарплата рассчитывается на основании контракта, приказа, подтверждающего факт приема на работу, штатного расписания и нормативных положений по оплате труда. Однако стандартный размер материального вознаграждения может меняться под влиянием разных дополнительных факторов.

Поэтому при расчетах учитывают и такие документы, как:

- больничные листы;

- приказы об изменениях оклада, о премировании, отпуске или направлении в командировку;

- записи о нарушениях трудовой дисциплины;

- табеля учета рабочего времени;

- ведомости по расчетам и выплатам;

- акты о приеме работ;

- личные карточки и счета работников;

- отчеты по выполнению планов.

В соответствии с рассчитанными суммами нужно перечислять страховые взносы. Для штатных сотрудников предусмотрено социальное, медицинское, пенсионное страхование. Ставки и лимиты в текущем году следует уточнять.

Системы оплаты: виды, формулы и примеры расчетов

Существует несколько систем оплаты труда. Основные виды – сдельная и повременная.

Показатели, по которым будет рассчитываться заработок, устанавливаются компанией индивидуально. Никаких указаний в законодательстве по этому вопросу нет. В рамках организации можно применять одну или несколько удобных систем. Например, одним сотрудникам платить по сдельной, другим – по повременной схеме. Эта информация фиксируется во внутренних нормативах.

В сдельной системе доход привязывается к выработке и зависит от результатов работы: количества привлеченных клиентов, оформленных продаж или оказанных услуг, объема произведенных отгрузок.

Повременной тип оплаты предусматривает наличие твердого оклада, соответствующего определенной должности. Его размер устанавливается в штатном расписании.

К основной зарплате могут прибавляться премии и бонусы. Обычно надбавки дают тем, кто показал в текущем месяце высокую результативность, выполнил нормативы раньше запланированного времени, предложил ценные идеи по развитию компании. Иногда премиальные полагаются за стаж.

Рассмотрим особенности расчета по разным системам.

Повременная оплата

Повременную систему оплаты применяют в тех случаях, когда выработка не зависит от подхода, качества труда и навыков специалиста. Так платят бухгалтерам, администраторам, операторам склада.

Различают 2 вида системы:

- Простая. Выплаты определяются типом установленного оклада или ставки.

- Повременно-премиальная. Дополнительно к зарплате начисляются премии.

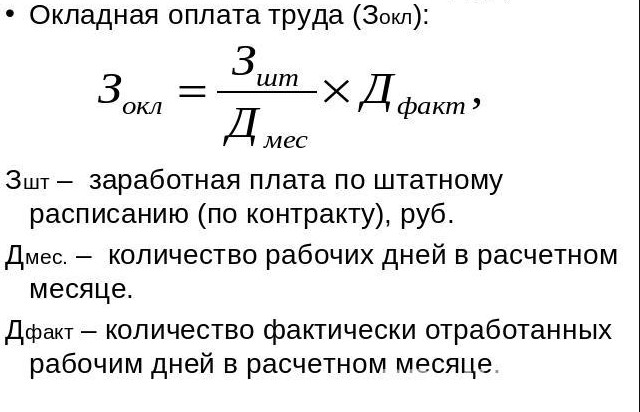

На коммерческих предприятиях наиболее распространен расчет по окладу. Это самая простая схема, в которой учитывается должностная ставка и количество отработанных в отчетном периоде дней. Месячный оклад – фиксированная сумма.

Классическая формула расчета в повременной системе оплаты

С итоговой суммы начислений удерживается НДФЛ (13%). Для некоторых категорий персонала, которым положен налоговый вычет, налог считают по формуле:

(Зарплата – Вычет) х 13%

Рассчитаем на примере:

Должностной оклад сотрудника склада, ответственного за отгрузку – 25000 рублей. В октябре 2020 отработано 20 дней.

Размер зарплаты по стандартной формуле составит:

25000 / 22 х 20 = 22727 рублей

За вычетом 13% НДФЛ на руки нужно будет выдать 19772 рубля.

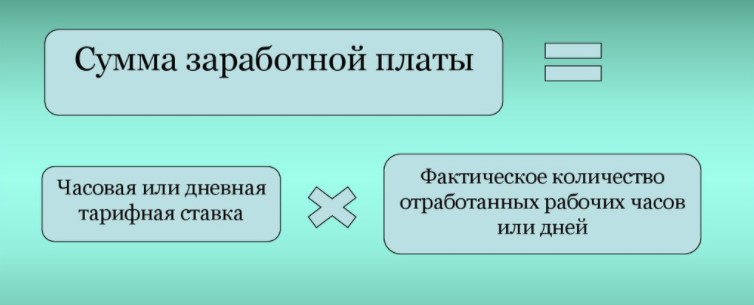

При отработке всех дней выплаты начисляются в объеме месячного оклада. В качестве альтернативы можно устанавливать часовую или дневную ставку.

Формула для расчета по часовой/дневной ставке

Расчет по тарифной ставке:

Бухгалтер интернет-магазина работает на условиях почасовой оплаты. Ставка – 200 рублей в час. Выход в сентябре – 23 дня по 5 часов. Месяц отработан полностью.

Зарплата бухгалтера составит:

200 х 23 х 5 = 23000 рублей

Повременно-премиальная система предусматривает такой же порядок расчетов, но с надбавками к основной зарплате. Премии могут выплачиваться в процентах или твердой сумме. Условие для начисления – выполнение или перевыполнение плана/задачи.

Пример расчета по этой системе:

Комплектовщику выплачивают зарплату в размере оклада – 20000 рублей. Если в течение месяца он соберет заказы без ошибок (пересорт, недокомплект), ему полагается премия 10%.

В данном случае нужно начислить:

20000 + 10% = 22000 рублей

При каких-либо изменениях в системе оплаты за последний месяц (например, повышение оклада), расчеты производятся по формуле:

Выплаты за часть месяца до момента повышения + Выплаты за оставшуюся часть после повышения

Формула для расчета выплат за часть месяца:

Оклад до (после) изменений / Число рабочих дней х Число отработанных дней до (после) повышения

Сдельная оплата

Сдельная схема оплаты – эффективный инструмент для повышения эффективности труда. Ее применяют к сотрудникам, ответственным за производство материальных ценностей, закрытие сделок, привлечение клиентов. Работая по сдельной схеме, они будут заинтересованы выполнять задачи лучше и продуктивнее.

Система бывает:

- прямой;

- косвенной;

- премиальной;

- прогрессивной.

Размер выплат пропорционален объемам выполненных работ. Чтобы организовать подобную систему в компании, нужно вести регулярный учет выработки. Причем желательно не вручную, а с помощью автоматизированных программ. При этом важно обращать внимание не только на количество, но и на качество работы.

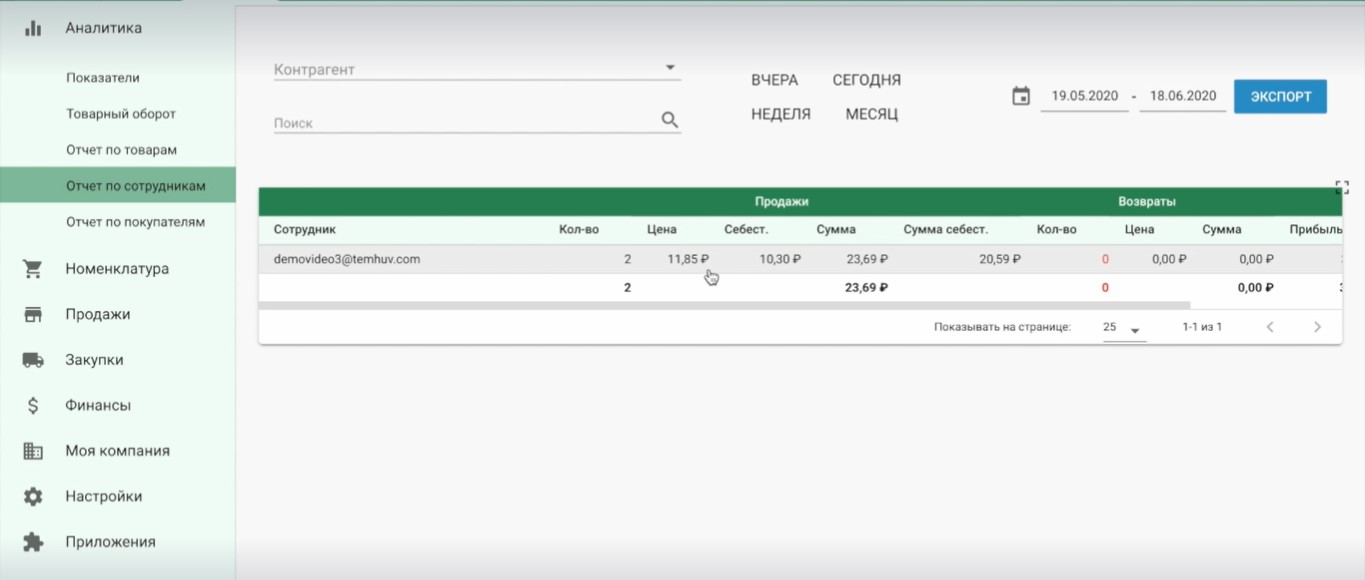

Собирать дополнительную информацию о сотрудниках отделов, для которых принципиально важно достижение KPI, можно в «ЕКАМ».

В сервисе ведется аналитика продаж по сотрудникам. Инструмент позволяет отследить все показатели, которые понадобятся для корректного расчета заработка продавцов:

- количество продаж;

- суммы сделок;

- прибыль;

- рентабельность.

Аналитика продаж в «ЕКАМ»

В этой же программе удобно вести учет выплат персоналу, общей прибыли, расходов, налогов и сборов. Вся информация о зарплатах, авансах, бонусах и премиях фиксируется в разделе «Финансы».

Выплаты по прямой сдельной схеме рассчитываются по формуле:

Сдельные расценки за выполненные работы устанавливает компания, прописывая их во внутренних регламентах по оплате труда.

Расчеты на примере:

За каждую продажу на сумму от 3000 рублей менеджеру платят 300 рублей. В течение месяца он закрыл 100 сделок.

По результатам работы выплаты составят:

100 х 300 = 30000 рублей

В сдельно-премиальной схеме предусмотрены дополнительные начисления. К основной сумме заработка добавляется установленная надбавка. Например, в размере 10 или 15%.

В итоге получаем:

30000 +10% = 33000 рублей

При сдельно-прогрессивной системе сверхнормативная выработка оплачивается по более высоким расценкам. Зарплата будет состоять из двух типов начислений:

- Выплаты по обычным расценкам за выполнение плановых показателей.

- Повышенные выплаты за работу сверх нормы.

По плану менеджер должен закрыть 50 сделок, а по факту закрывает 100. За каждую продажу сверх плана полагается оплата в размере 350 рублей. С учетом данных из предыдущих расчетов сотрудник получит такой гонорар:

50 х 300 + 50 х 350 = 32500 рублей

Косвенно-сдельная схема основана на взаимосвязи между различными категориями персонала. Целесообразно использовать ее для специалистов обслуживающих и вспомогательных отделов. В практике интернет-магазинов такая схема встречается довольно редко.

«Плавающие» оклады

Оплата по «плавающим» окладам чаще устанавливается для всего коллектива в целом. Альтернативный вариант – применять ее к тем, кто напрямую влияет на финансовые показатели. Например, к руководителям отделов, менеджерам по продажам и работе с клиентами.

Таблица расчета заработков на предприятии

Размер окладов зависит от общей выручки компании. Это помогает заинтересовать персонал стремиться к тому, чтобы фирма получала максимальную прибыль.

Во внутренней документации прописывается:

- стандартный размер оклада;

- показатели, из-за которых он меняется;

- индексы повышения.

Зарплату считают по следующей формуле:

Окладная часть х Индекс повышения

Система допускает регулярный пересмотр фактического размера выплат. Но в любом случае сумма не может быть меньше МРОТ (минимальной оплаты, указанной в Трудовом кодексе).

Комиссионная система

Согласно комиссионной системе, выплаты рассчитываются в виде:

- процентного соотношения к выручке;

- фиксированной суммы с надбавкой в размере процента от выручки.

Такую систему чаще всего применяют для оплаты труда менеджеров по продажам, маркетологов, рекламных агентов.

Есть 2 формулы подсчета:

Выручка х Процент к выплате

Фиксированная окладная часть + Выручка х Процент к выплате

Вторая формула используется, если, помимо процента, заработок сотрудника включает и фиксированный оклад.

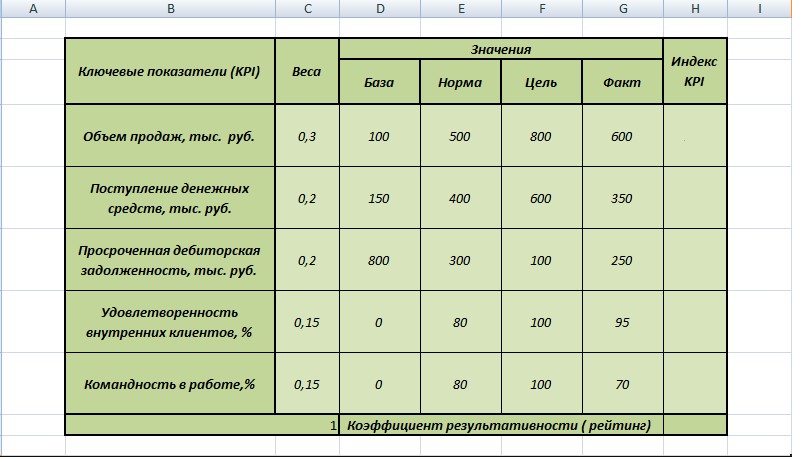

KPI, по которым начисляются надбавки менеджерам по продажам

Пример вычислений на базе выручки и оклада:

Зарплата менеджера по рекламе состоит из оклада в размере 18000 рублей и 10% от дохода, полученного компанией вследствие размещения рекламы. За месяц специалист заключил 8 договоров, которые принесли доход в сумме 90000 рублей.

Зарплата составит:

18000 + 90000 х 10% = 27000 рублей

Аккордная система

Аккордную систему стоит рассматривать для оплаты труда временных сотрудников. Например, разово привлеченного бухгалтера для сдачи ежеквартальной отчетности, строителей, ремонтников, наладчиков технического оборудования.

С такими специалистами заключают срочный контракт с описанием:

- перечня работ/услуг, которые необходимо выполнить;

- сроков на выполнение задач;

- суммы оплаты.

По схеме можно устанавливать твердый гонорар за всю работу или отдельные выплаты за промежуточные этапы. Зарплата начисляется на основании нарядов, актов работ, где прописаны список, количество и качество выполненных задач, расценки, общая стоимость.

Расчеты на примере:

На временную работу в компанию пришел специалист для выполнения отделочных работ в офисе. С ним заключили трудовой договор сроком на 1 месяц, установив аккордно-премиальную систему оплаты. Предусмотренная сумма выплат за всю задачу – 20000 рублей. Если сотрудник справится раньше положенного срока, ему полагается премия в размере 20% от зарплаты. В итоге отделочные работы были завершены за неделю до конца месяца.

С учетом обстоятельств выплаты по договору составят:

20000 + 20000 х 20% = 22000 рублей

Оптимальная система оплаты для интернет-магазина

В интернет-магазинах к окладу зачастую добавляют «плавающую» часть для мотивации. Это оптимальная схема оплаты труда в e-commerce. Но, разумеется, нужно подстраиваться под нюансы и специфику работы компании. Возможно, сотрудникам одного направления будет удобнее платить зарплату по комиссионной или сдельной схеме, а другого – по повременной.

Если говорить о «плавающей» части гонорара, это могут быть:

- надбавки. Стимулирующие выплаты за длительный, непрерывный стаж, наставничество, высокую квалификацию;

- премии. Бонусы в виде фиксированной суммы или определенного процента за особые рабочие достижения, выполнение/перевыполнение плана;

- доплаты. Компенсационные выплаты за работу во внеурочное время.

Расчет и начисление зарплаты – ответственный и кропотливый процесс. Упростить задачу и избежать ошибок помогут базовые правила и формулы, ПО с автоматизированными алгоритмами расчета, специализированные онлайн-калькуляторы. Мотивацией к более продуктивной работе послужит «плавающая» часть зарплаты, которая может меняться в зависимости от результатов и показателей конкретного сотрудника.

Содержание страницы

- Оплата труда и заработная плата

- Формы оплаты труда

- Системы оплаты труда

- Тарифная система оплаты труда

- Повременная форма оплаты труда

- Сдельная система оплаты труда

- Бестарифная система оплаты труда

- Смешанная система оплаты труда

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 20 % от всей зарплаты лица.

Как отразить в учете оплату труда работника в натуральной форме (собственной продукцией организации)?

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

|

1. Тарифная система |

Повременная |

|

|

Сдельная |

|

|

|

2. Бестарифная |

||

|

3. Смешанная |

|

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Сдельная система оплаты труда

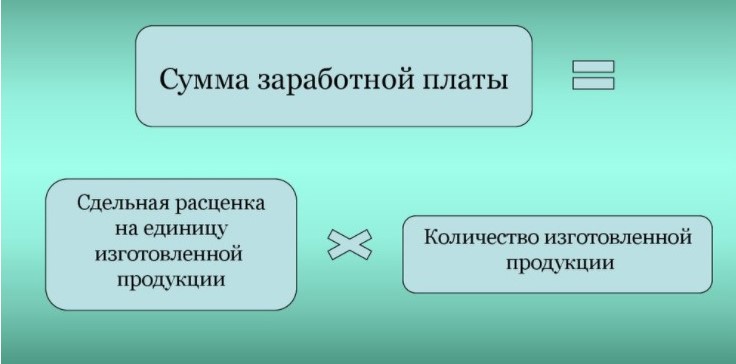

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.