16.06.2011

В “1С:Бухгалтерии 8” (ред. 2.0) можно вести учет агентских услуг как со стороны агента (оказание услуг от своего имени, но за счет принципала), так и со стороны принципала (оказание услуг через агента). В данной статье мы расскажем о том, каким образом реализован учет операций по агентским договорам у агента и принципала. Статья подготовлена А.В. Ярвельян, ООО “СиДата” (Санкт-Петербург).

Содержание

- Что представляет собой агентский договор

- Учет у агента в программе “1С:Бухгалтерия 8”

- Учет у принципала в программе “1С:Бухгалтерия 8”

Что представляет собой агентский договор

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены

главой 52 ГК РФ.

Статья 1005 ГК РФ

определяет агентский договор следующим образом:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно

статье 1008 ГК РФ

агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок, в противном случае отчет считается принятым принципалом.

Статьей 1006 ГК РФ

устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:

1) процент от стоимости реализованных товаров (работ, услуг) принципала;

2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;

3) фиксированные суммы.

В соответствии со

статьей 1011 ГК РФ

к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу

(ст. 997 ГК РФ).

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала

(ст. 1001 ГК РФ).

Налог на добавленную стоимость

Статья 156 НК РФ

гласит, что плательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров.

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется

(п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг).

Порядок выставления и получения счетов-фактур агентом

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ

от 02.12.2000 № 914.

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

|

Товары (работы, услуги) реализуются или приобретаются от имени |

При реализации агентом товаров (работ, услуг) принципала |

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) |

|

принципала |

счет-фактура должен выставляться покупателю от имени принципала, т.е. оформляется самим принципалом; |

счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала; |

|

агента |

счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж. Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется. |

счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются. |

На сумму агентского вознаграждения посредник выставляет принципалу отдельный счет-фактуру по агентскому договору. Этот счет-фактура регистрируется у агента в установленном порядке в книге продаж, а у принципала – в книге покупок.

Учет у агента в программе “1С:Бухгалтерия 8”

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рис. 1

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров – см. рис. 2.

Рис. 2

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги – услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

При проведении документа будут сделаны необходимые проводки – см. рис. 3.

Рис. 3

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Формируется бухгалтерская проводка:

- Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

- по данным о товарах и услугах, реализованных по договору, по которым еще не был оформлен отчет комитенту;

- по данным о товарах, поступивших по указанному агентскому договору от комитента;

- по данным конкретного документа поступления.

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги – по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет – расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

При проведении документа программа делает проводки:

- Дебет 62.01 Кредит 90.01.1

- – на сумму агентского вознаграждения – отражена выручка;

- Дебет 90.01.1 Кредит 68.02

- – на сумму НДС с вознаграждения – отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

– на сумму агентского вознаграждения.

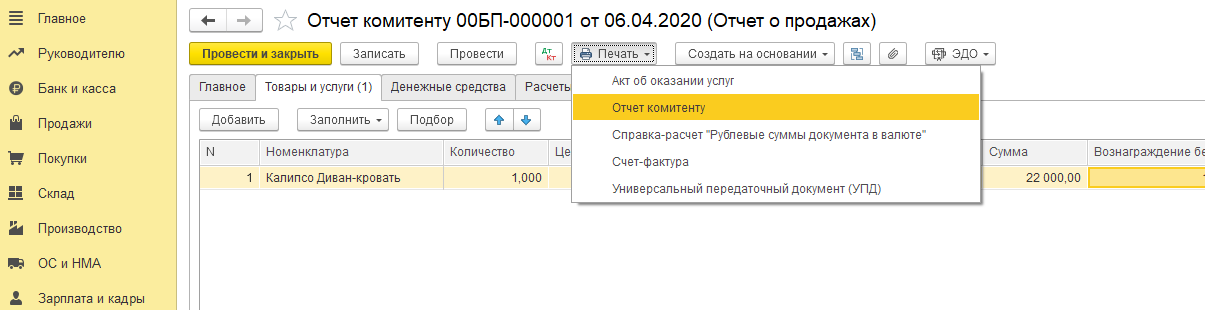

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

![]()

Рис. 4

Учет у принципала в программе “1С:Бухгалтерия 8”

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия. На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах. Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг. В документе Отчет комиссионера, также как и в отчете комитенту, указывается порядок расчета агентского вознаграждения, по умолчанию наследуемый из условий договора. Сумма вознаграждения рассчитывается для каждой услуги и каждого товара отчета.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

Из отчета комитента можно оформить выданный счет-фактуру на реализованный товар и зарегистрировать полученный счет-фактуру на агентское вознаграждение – см. рис. 5.

Рис. 5

При проведении документа будут сформированы следующие проводки:

- Дебет 90.02.1 Кредит 45.01

- – реализация товаров, переданных на комиссию;

- Дебет 62.01 Кредит 90.01.1

- – реализация товаров, переданных на комиссию;

- Дебет 90.03 Кредит 68.02

- – НДС с реализации товаров;

- Дебет 62.01 Кредит 91.01

- – реализация услуги по доставке;

- Дебет 90.03 Кредит 68.02

- – НДС с реализации услуги по доставке;

- Дебет 76.09 Кредит 60.01

- – на сумму вознаграждения комиссионера;

- Дебет 19.04 Кредит 60.01

- – НДС с вознаграждения комиссионера.

Если вознаграждение удерживается в счет поступлений от покупателей, тогда еще будет сформирована проводка:

- Дебет 60.01 Кредит 62.01

- – зачет агентского вознаграждения в счет поступлений от покупателей.

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Отчет агента в 1С 8.3 Бухгалтерия

Процесс регистрации комиссионной торговли в 1С Бухгалтерия редакции 8.3 подразумевает работу с несколькими документами, которые связаны друг с другом. «Отчет комиссионера (агента) о продажах» является одним из них. Разъясним, кто такой комиссионер (агент) – это организация, которой, другая организация (комитент) за вознаграждение поручила продать некий товар. Рассмотрим подробно, как правильно отразить в программе 1С весь процесс оформления от лица комитента. Очень важно соблюдать порядок регистрации документов:

-

Передача товара на комиссию (агенту).

-

Отчет комиссионера (агента) о продажах.

-

Поступление оплаты от комиссионера (агента) за проданный товар.

-

Возврат непроданного товара.

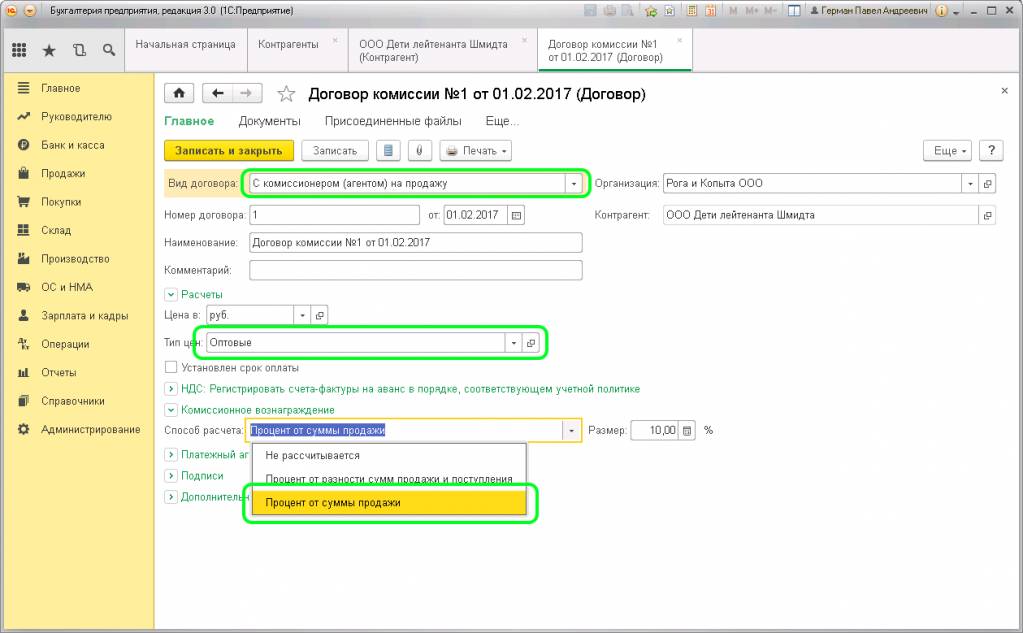

Разберем по порядку каждый пункт. Изначально требуется правильно оформить договор по агенту в 1С. Обращаем внимание на поля:

Вид договора – важно указать правильный вид – «С комиссионером (агентом) на продажу». От выбора зависит заполнение последующих документов. Тип цен – выбираем из справочника, по какой ценовой категории агенту будет передаваться товар. Способ расчета – здесь нужно указать предпочтительный способ расчета вознаграждения за услугу. Для примера выберем из выпадающего списка «Процент от суммы продаж». Размер – указывается, сколько процентов от общей выручки за реализованный товар получит агент.

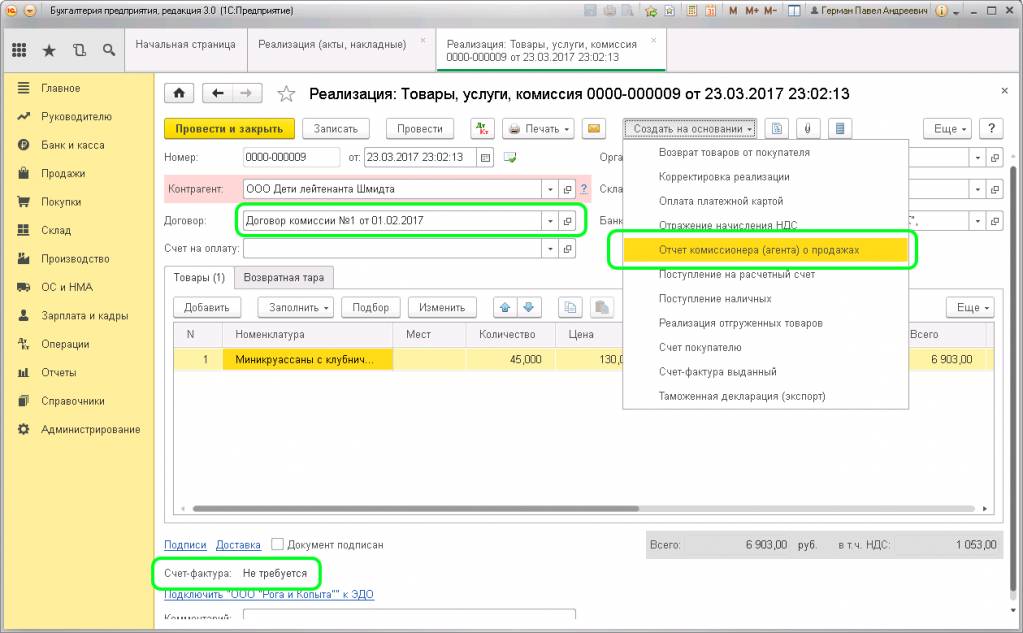

Передача товара агенту осуществляется по документу «Реализация: Товары, услуги, комиссия». Оформление счета-фактуры здесь не требуется:

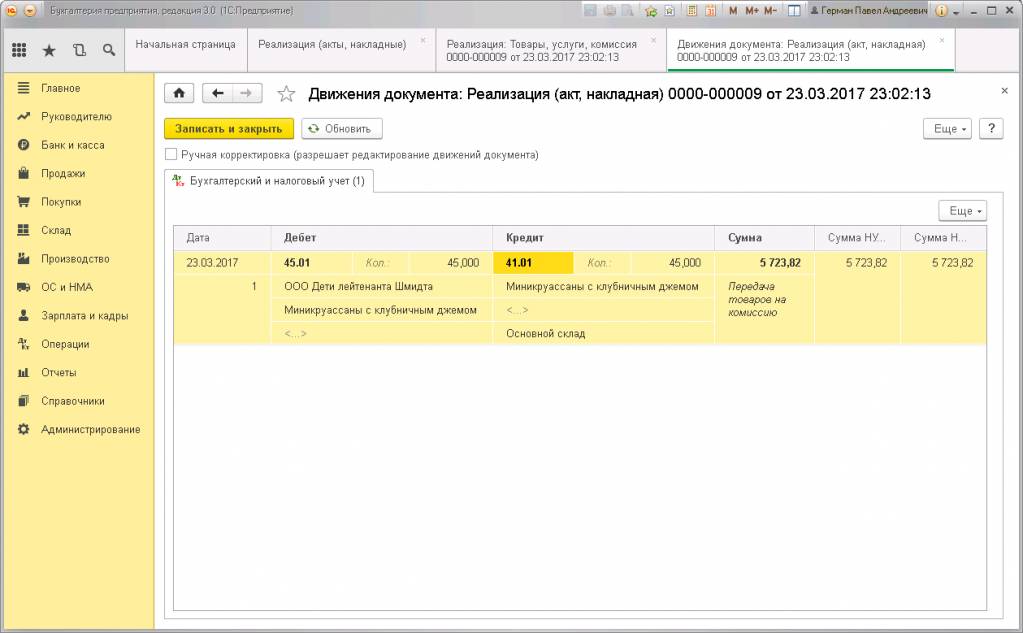

Если посмотреть движение документа реализации, то можно увидеть, что отсутствует проводка по НДС. На это влияет выбранный вид договора. Имеется только проводка передачи продукции на комиссию по себестоимости: Дебет 45.01 Кредит 43.

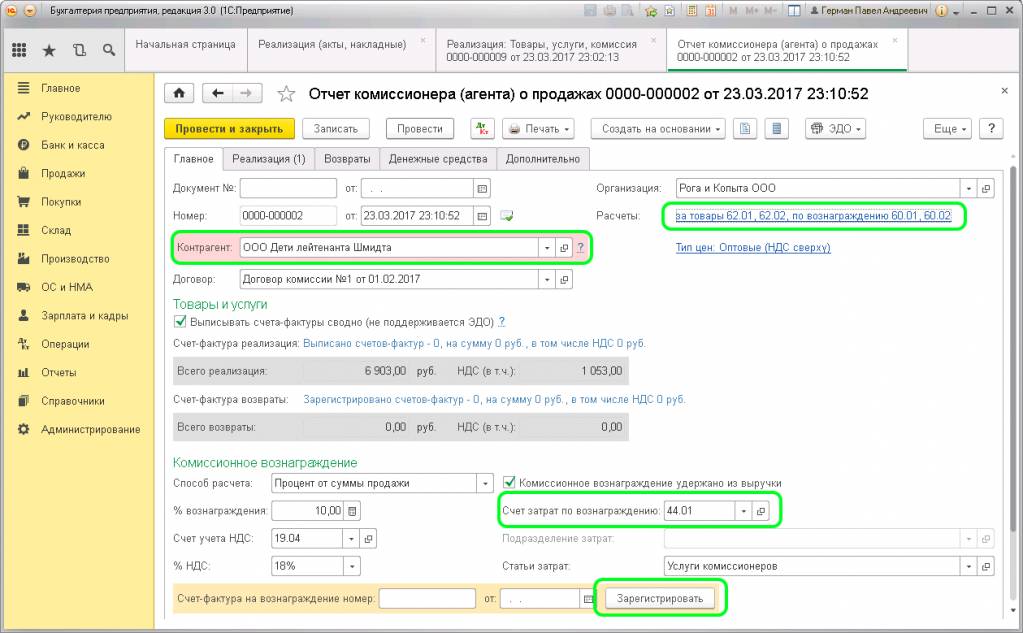

Следующим шагом является оформление документа «Отчет комиссионера (агента) о продажах». Это можно сделать прямо из реализации через клавишу «Создать». Форма документа имеет несколько вкладок, рассмотрим

каждую:

Вкладка «Главное» отражает основные сведения по расчетам, заполнение документа происходит автоматически по документу основания (реализации). Проверяем данные в полях:

Контрагент

Договор

Способ расчета

Расчеты:

-

За товары по счету 62.01 или 62.02.

-

По вознаграждению 60.01 или 60.02.

-

Счет затрат по вознаграждению должен стоять 44.01

Статья затрат – комиссионные услуги (или услуги агента).

Счет-фактура на вознаграждение – регистрируем.

Обратите внимание, если возле пункта «Комиссионное вознаграждение удержано из выручки» стоит галочка, то оплату агент произведет уже с вычетом суммы комиссии.

Вкладка «Реализация» содержит два раздела. В верхнем отражается информацию по покупателю продукции – название организации, а также, если был оформлен счет-фактура, то ставится галочка в колонке «СФ» и указывается номер и дата документа. В нижнем поле отображается перечень проданного товара.

Вкладка «Возвраты» заполняется ,если не весь товар реализован.

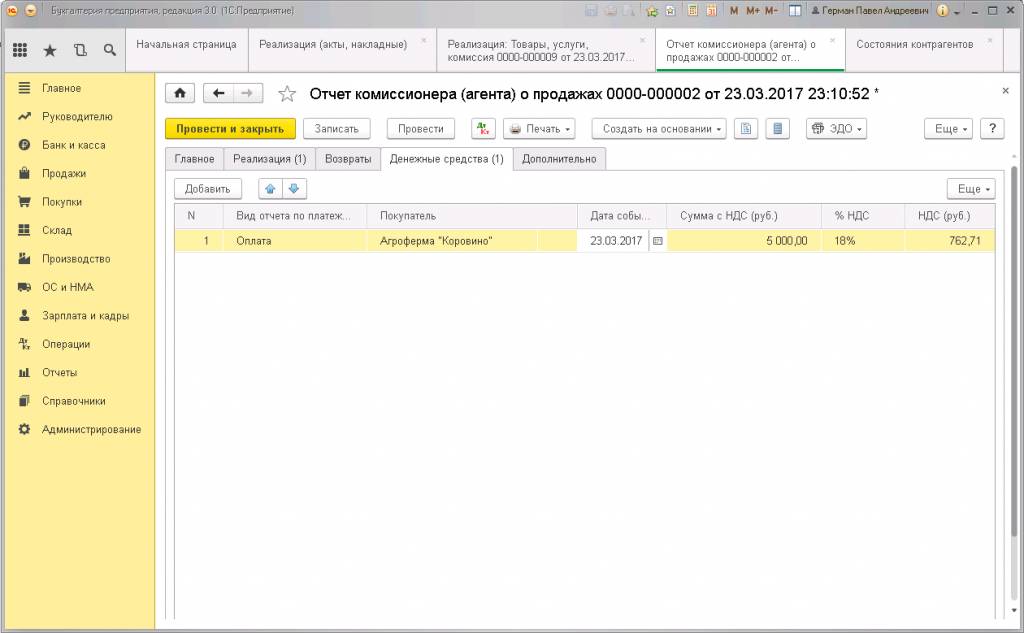

Вкладка «Денежные средства» содержит информацию об оплате от конечного покупателя и сумму реализованной продукции:

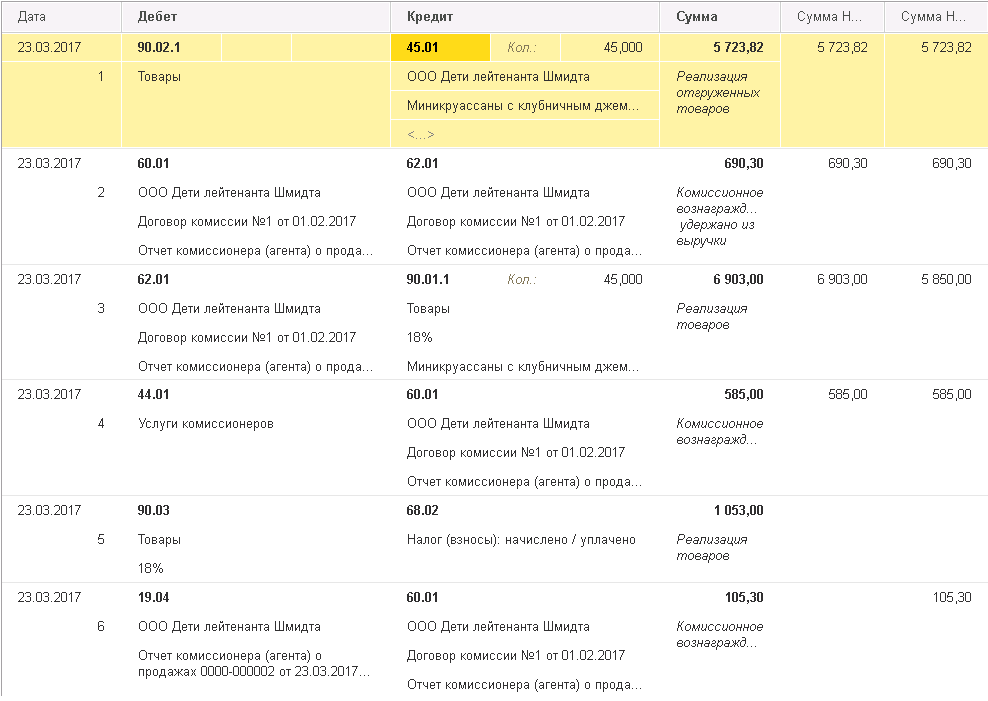

Отчет о продажах заполнен. Нажимаем клавишу «Провести и закрыть» и смотрим проводки, которые сформировались:

-

Дебет 90.02.1 Кредит 45.02 – реализация отгруженных товаров;

-

Дебет 60.01 Кредит 62.01 – удержано комиссионное вознаграждение;

-

Дебет 62.01 Кредит 90.01.1 – продажа товаров;

-

Дебет 44.01 Кредит 60.01 – затраты на комиссионное вознаграждение;

-

Дебет 90.03 Кредит 68.02 – НДС на товар;

-

Дебет 19.04 Кредит 60.01 – НДС на вознаграждение.

Оплата от агента за товар может поступить по безналичному расчету или наличными. Регистрируется в 1С документом поступления оплаты прямо из отчета о продажах через клавишу «Создать». Агент оплачивает сумму уже за минусом вознаграждения (согласно указанного в договоре способа расчета).

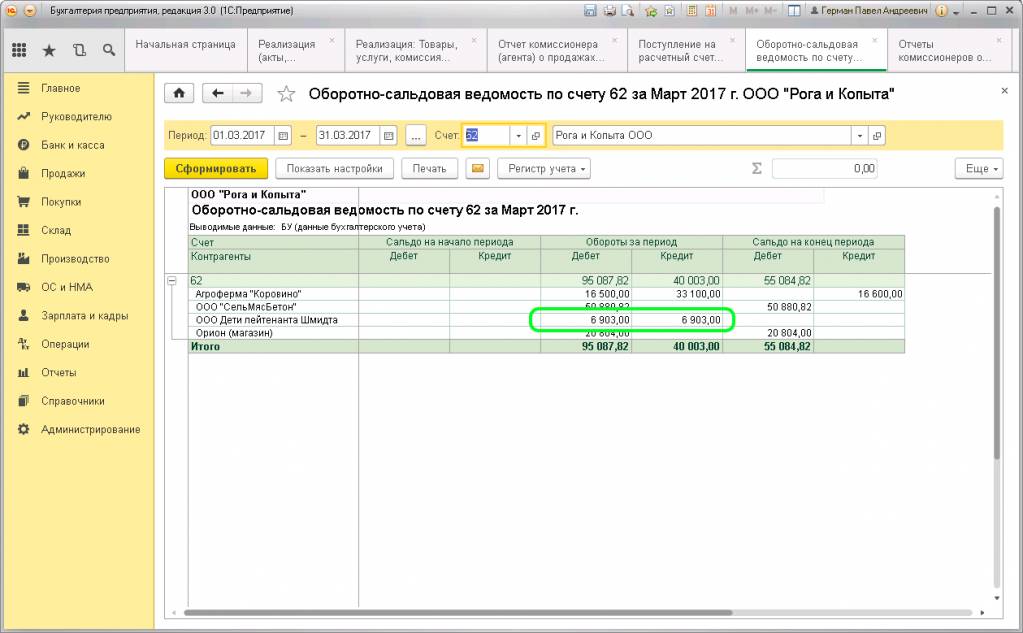

Сверить взаиморасчеты с агентом можно по оборотно-сальдовой ведомости, указав счет 62.01:

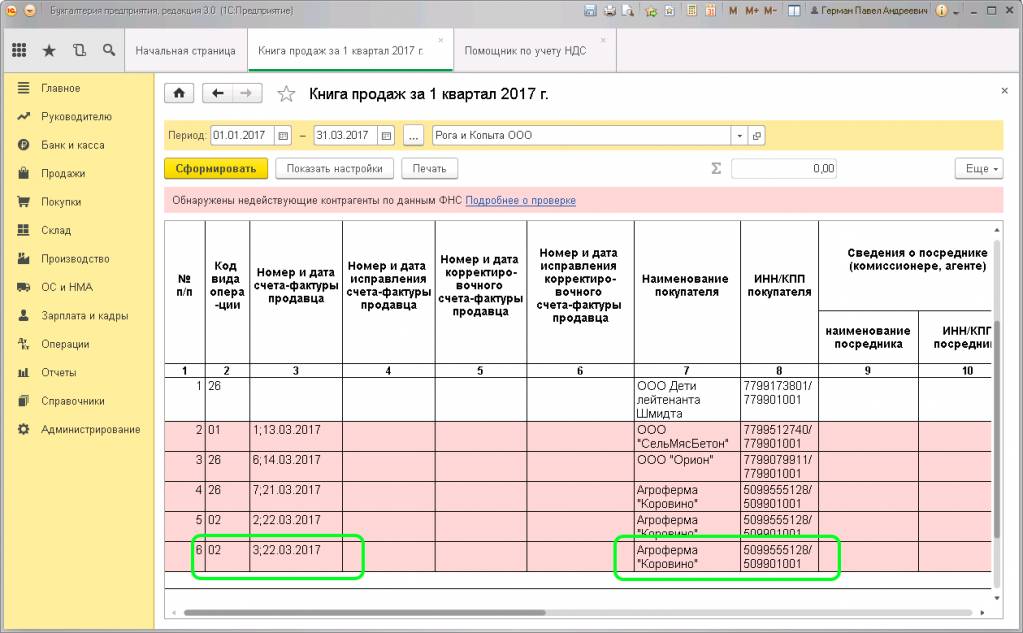

Если посмотреть отчет «Книга продаж», то можно увидеть, каким способом продан товар (через агента) и кому (покупатель), а также дата и номер выставленного счета-фактуры продавца:

Заполнение книги продаж происходит согласно введенным данным по отчету комиссионера.

(Рейтинг:

0 ,

Голосов: 0 )

Материалы по теме

Документ, относящийся к разделу комиссионной торговли – отчет комиссионера/агента о продажах, оформляется по данным агента (лицо или организация), которому комитент/принципал (лицо или организация) поручил за вознаграждение продать тот или иной товар или услугу. Комиссионер выступает от себя самого по указанию комитента и обязан представить комитенту отчет в сроки и порядке, предусмотренном договором.

В реальности агентский договор – весьма распространенный вид соглашения. Его заключают при осуществлении строительной и арендной деятельности, а отчет агента составляют туристические агентства туроператору при реализации путевок. Существует и множество других примеров.

При оформлении сделок по таким договорам в «1С:Бухгалтерия 3.0» настройки, справочники и документы, необходимые для заполнения отчета агента, следует рассматривать во взаимосвязи.

Установки функциональности

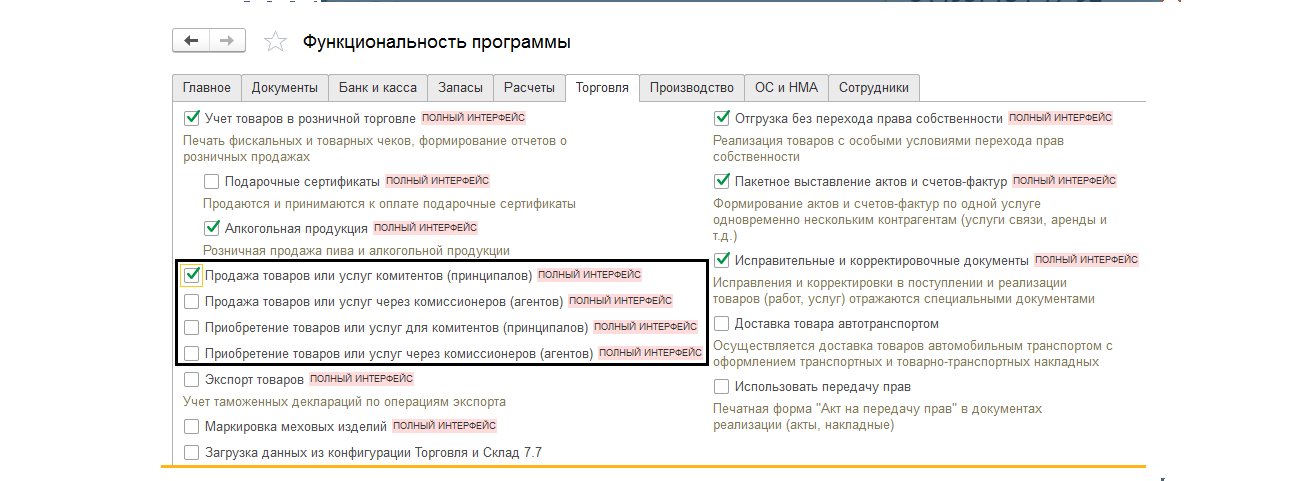

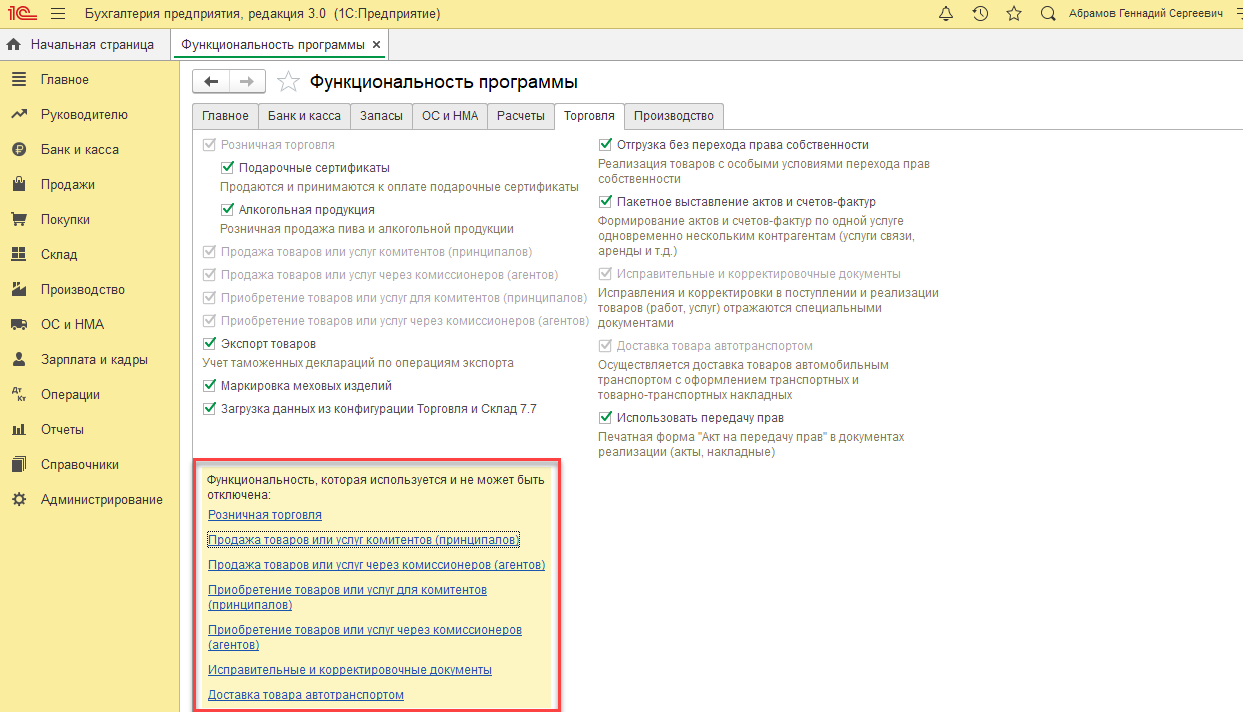

Чтобы разделы комиссионной торговли были доступны в «1С:Бухгалтерии», надо включить их в «Функциональности» раздела «Главное-Настройки».

В примере мы будем продавать товары комитента и формировать «Отчет агента», поэтому на закладке «Торговля» установим соответствующую галочку.

После этого станет доступен полный интерфейс для отражения продаж комитентов, а также необходимые пункты заполнения справочников. При этом важно учитывать, что многие блоки функционала становятся недоступными для выбора/деактивации, если у программы настроена синхронизация с другим приложением.

Договор комиссии. Отражение операций у агента/комиссионера

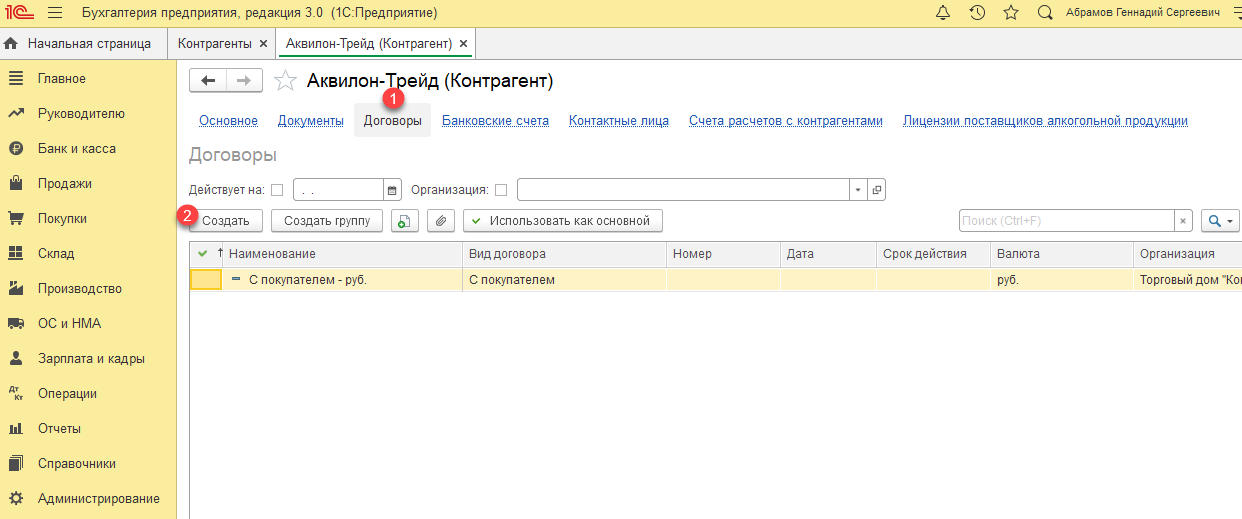

К примеру, фирма взяла на реализацию мебель и выступает в роли агента/комиссионера. Первое, что мы заполняем – это договор при заполнении данных о контрагенте (раздел «Контрагенты-Поставщики»).

В карточке Контрагента переходим во вкладку «Договоры» (1) и нажимаем «Создать» (2).

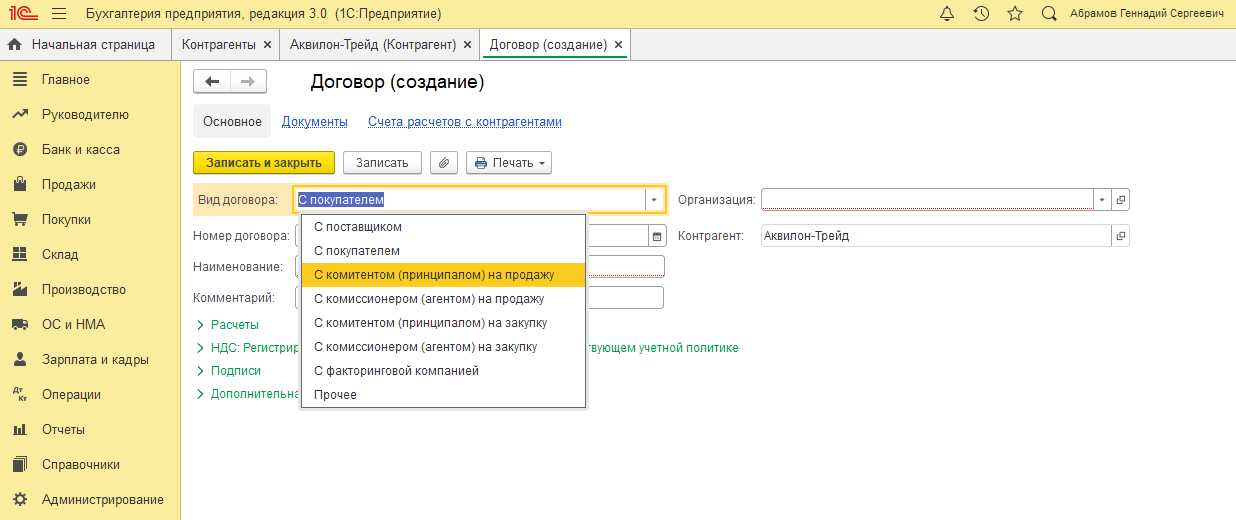

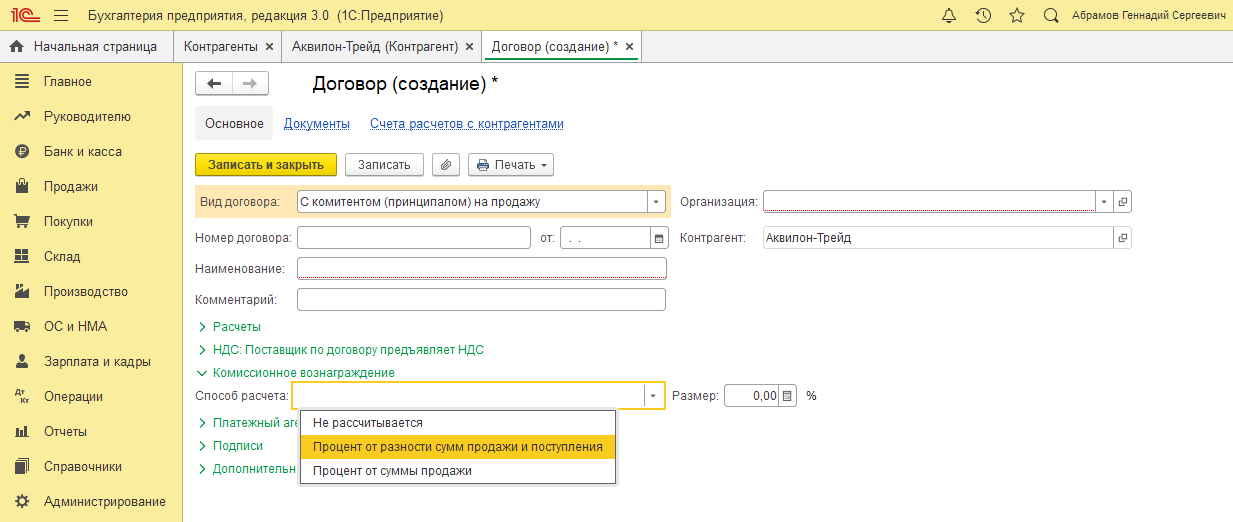

При заполнении договора выбрать вид «С комитентом (принципалом) на продажу».

При этом у нас появляются дополнительные поля, которые необходимо заполнить в «Комиссионном вознаграждении-Способ расчета».

Если его не заполнять, то в дальнейшем это придется сделать «руками» при оформлении нашего отчета.

Поступление товаров от комитента/принципала

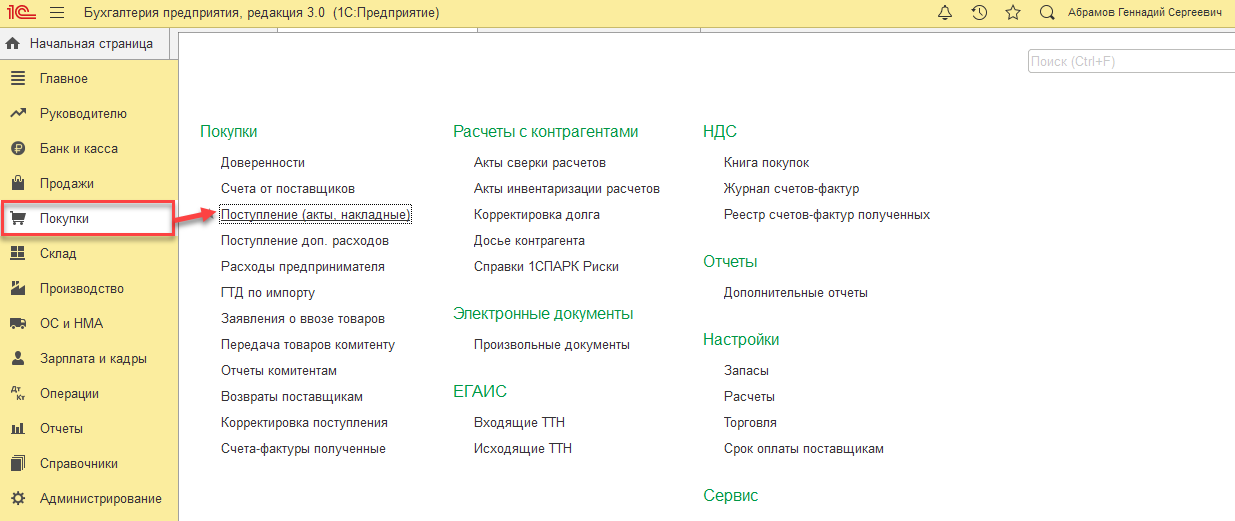

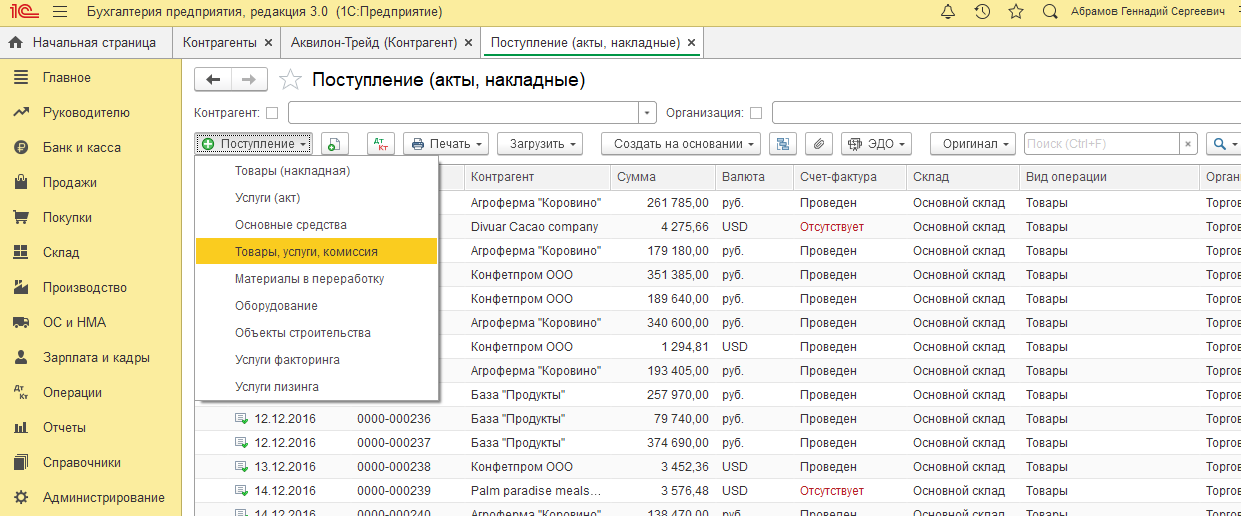

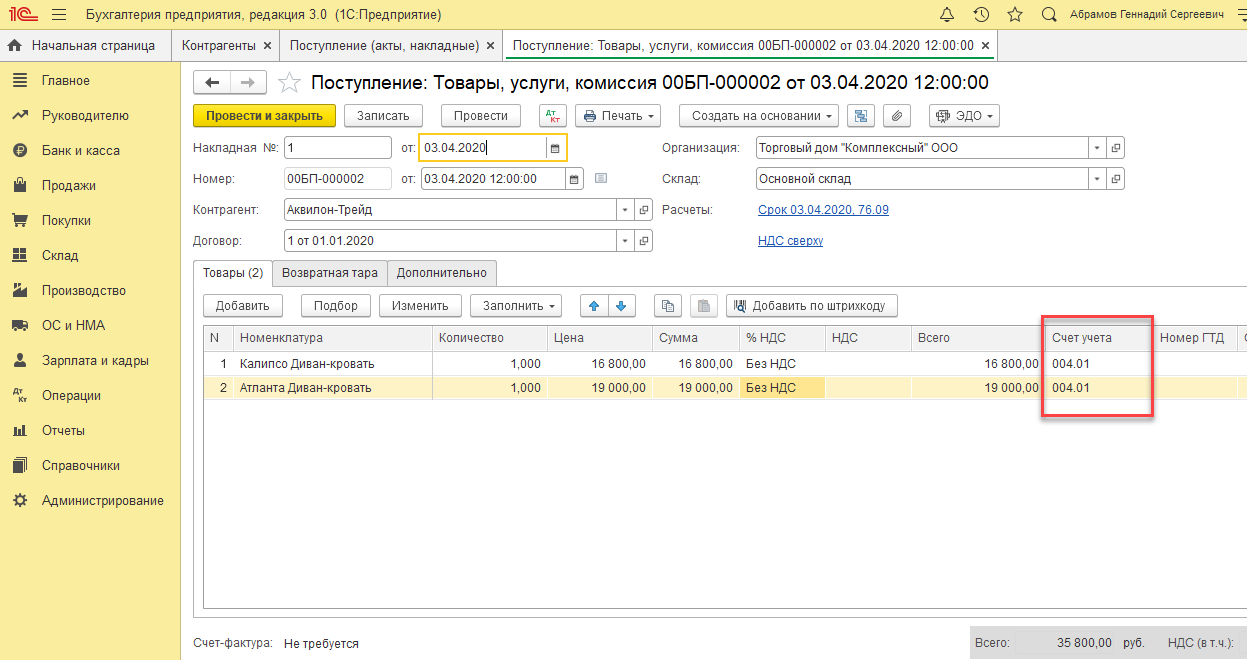

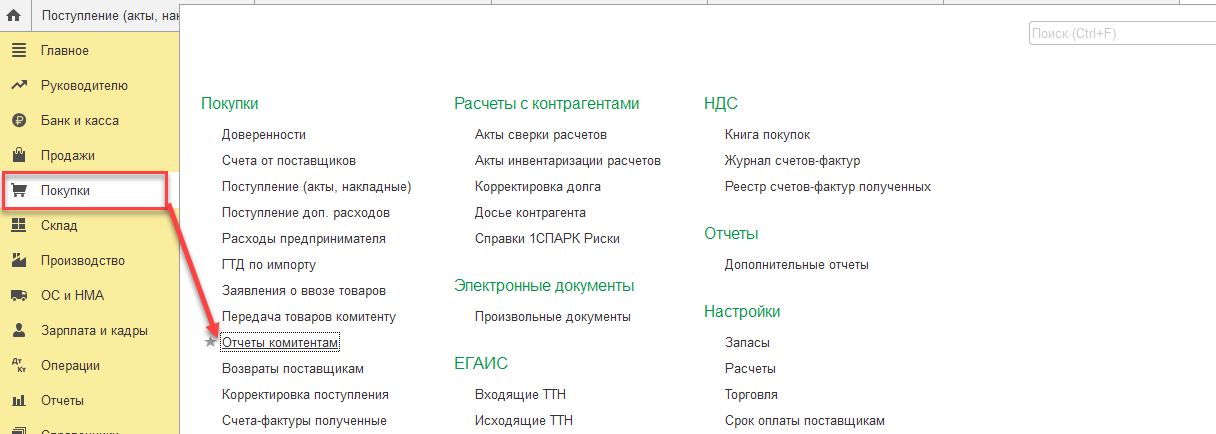

Факт передачи комитентом агенту оформляется в разделе меню «Покупки» документом «Поступление (акты, накладные)».

В открывшемся журнале документов поступления выбираем пункт «Товары, услуги, комиссия».

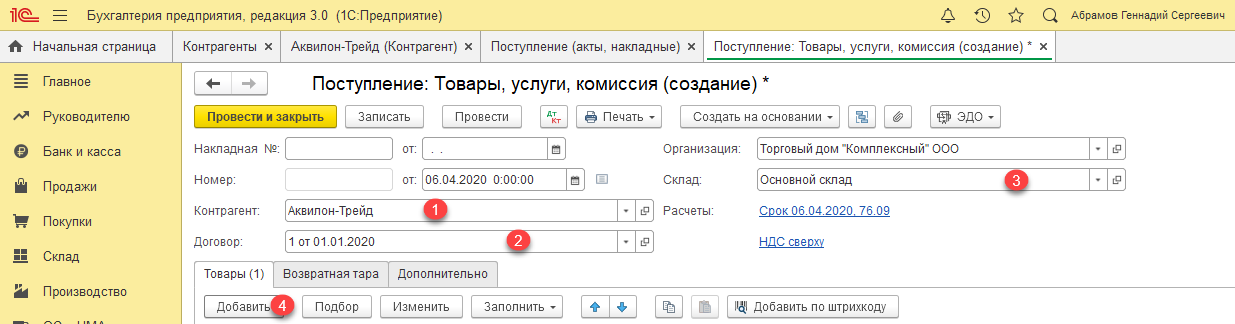

Выбираем контрагента (1), указываем договор (2), склад оприходования (3), по кнопке «Добавить» (4) подбираем номенклатуру, а дальше заполняем табличную часть.

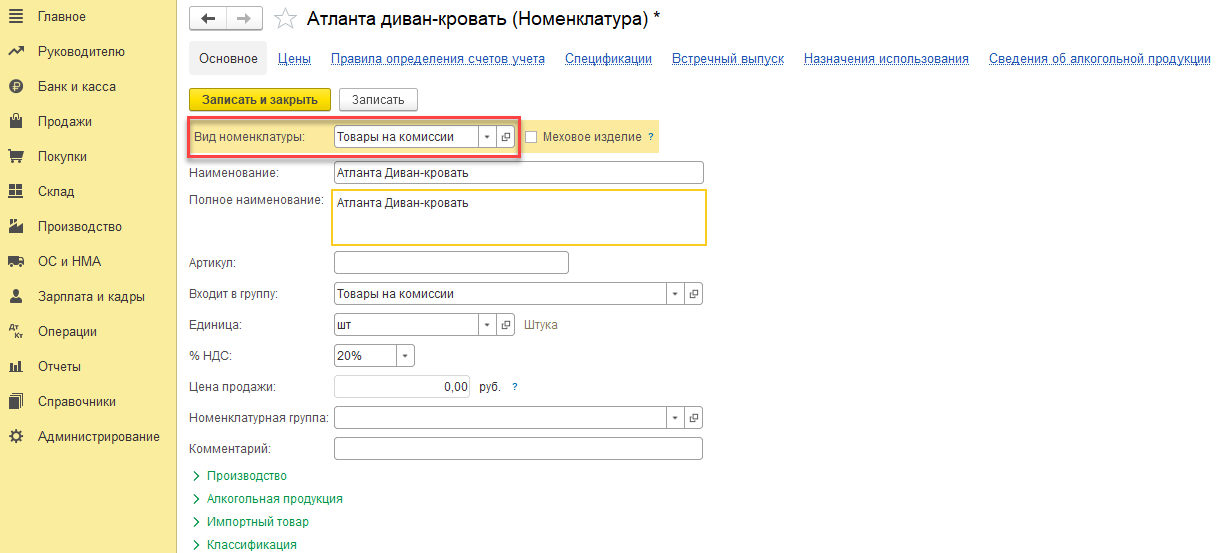

При заполнении номенклатурной карты обязательно ставим вид – «Товары на комиссии».

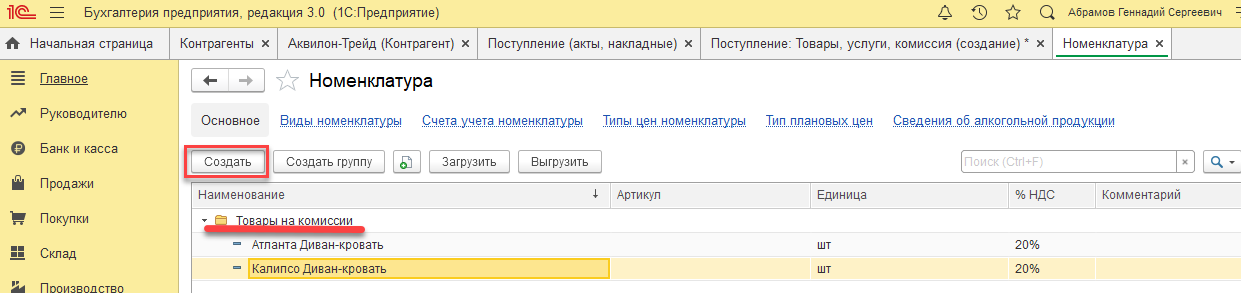

Если номенклатуру при создании (кнопка «Создать») поместить в предопределенную папку «Товары на комиссии», то вид ее проставится автоматически.

Заполняем количество и сумму, при этом ставку НДС указываем – Без НДС. При заполнении документа счета бухгалтерского учета проставляются автоматом. Так как агент не собственник товара (по договору), то поступивший товар весь отражается на забалансовом счете 004 «Товары, принятые на комиссию».

Реализация товара на комиссии

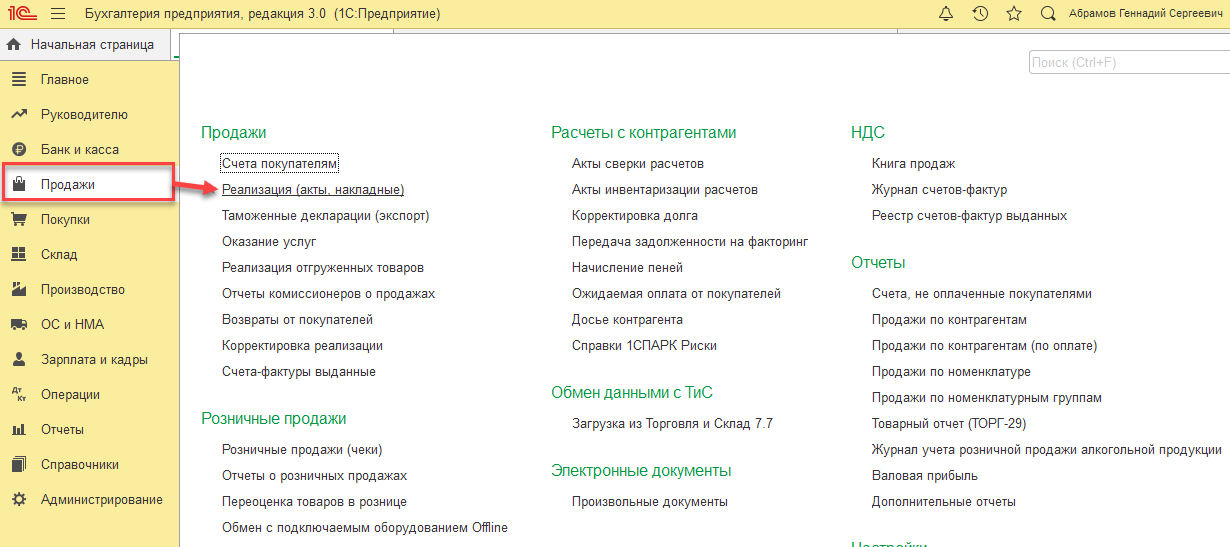

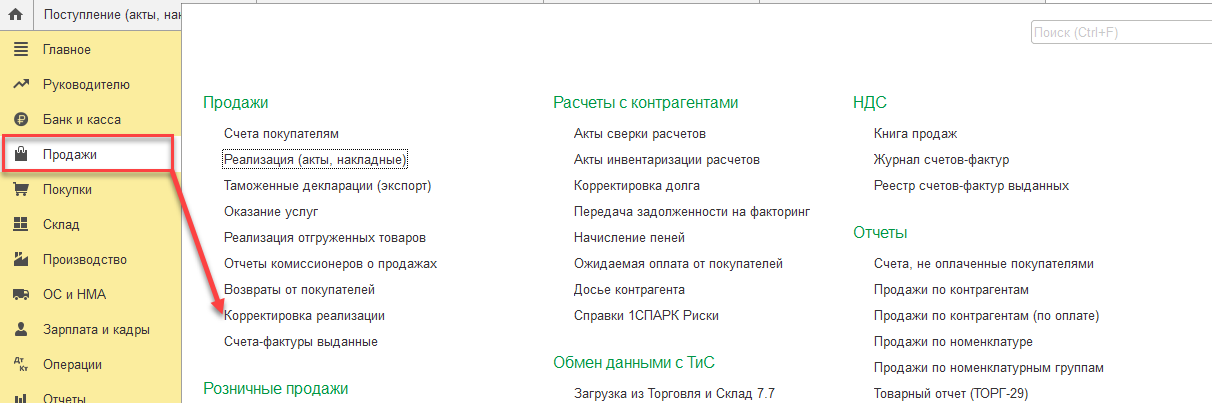

Эта операция отражается в разделе меню «Продажи» – «Реализация (акты, накладные)».

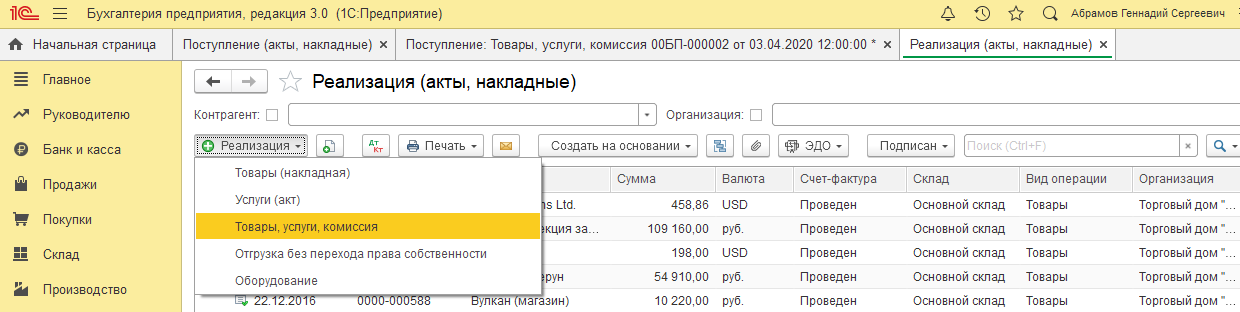

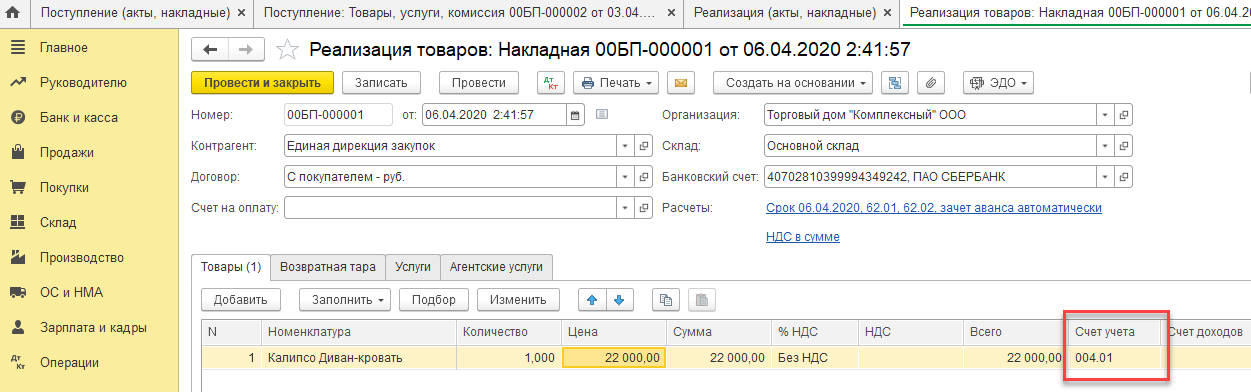

В открывшемся списке документов реализации создаем новый, выбрав тип «Товары, услуги, комиссия».

При заполнении товарами на комиссии система автоматом определит их счет учета как 004.01.

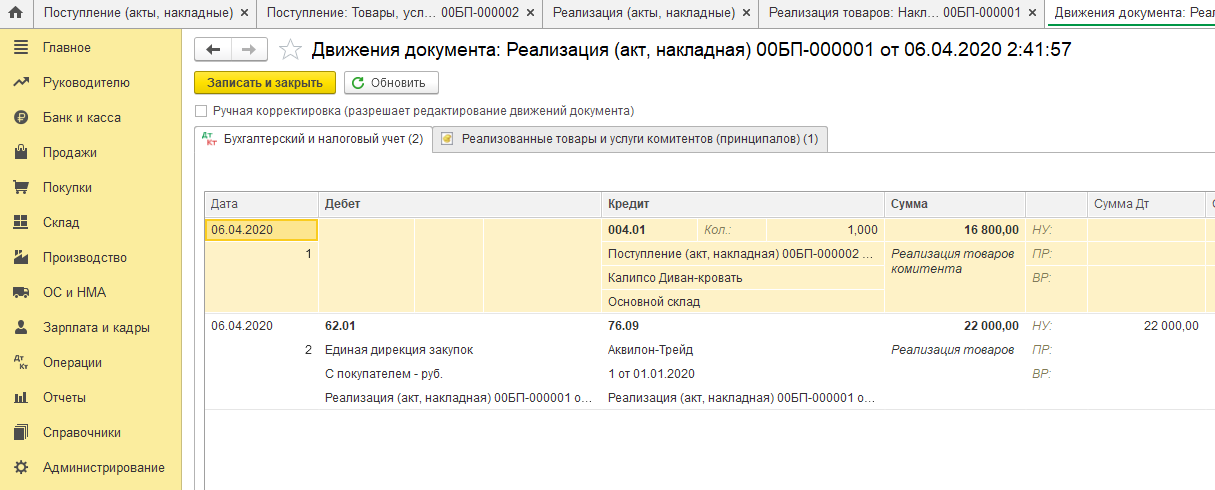

Кроме отражения реализации покупателю при проводке будет сформирована проводка по списанию со счета 004.01, отражающая реализацию товаров комитента – кнопка «Показать проводки и другие движения».

Также формируется движение по регистру «Реализованные товары и услуги комитентов (принципалов)» (вид движения «Приход»).

При реализации товара агент должен отчитаться перед комитентом в определенные договором сроки.

Отчет агента (комиссионера) комитенту (принципалу)

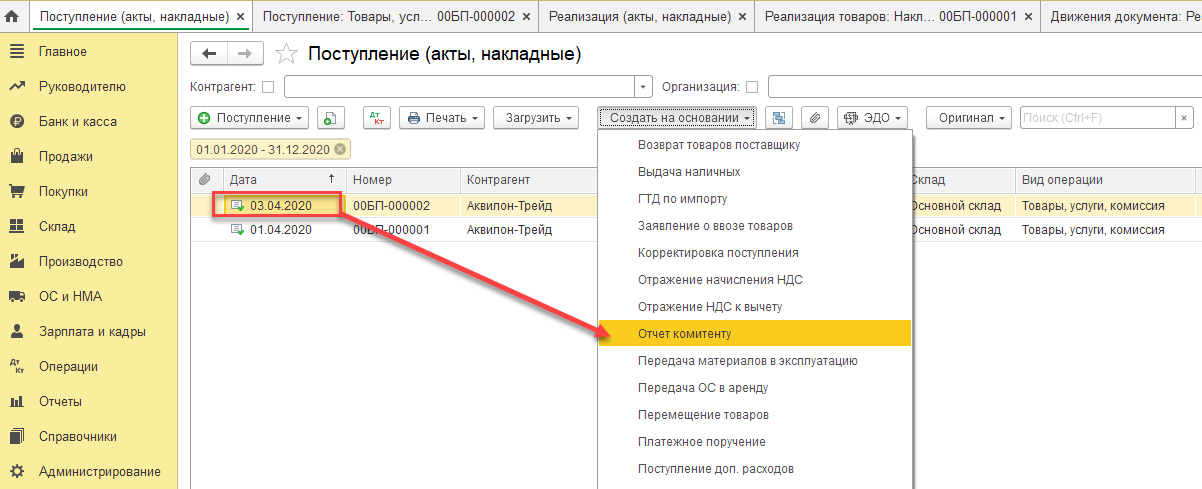

О проданных товарах комитента агент отчитывается документом «Отчет комитенту». Создать его можно двумя способами. Рассмотрим их.

Ввод на основании

Находясь в журнале поступления товаров (раздел меню «Покупки» – «Поступление (акты, накладные)») и встав на документ, по которому поступал реализованный товар комиссионера, нажимаем кнопку «Создать на основании», а в открывшемся списке – «Отчет комитенту».

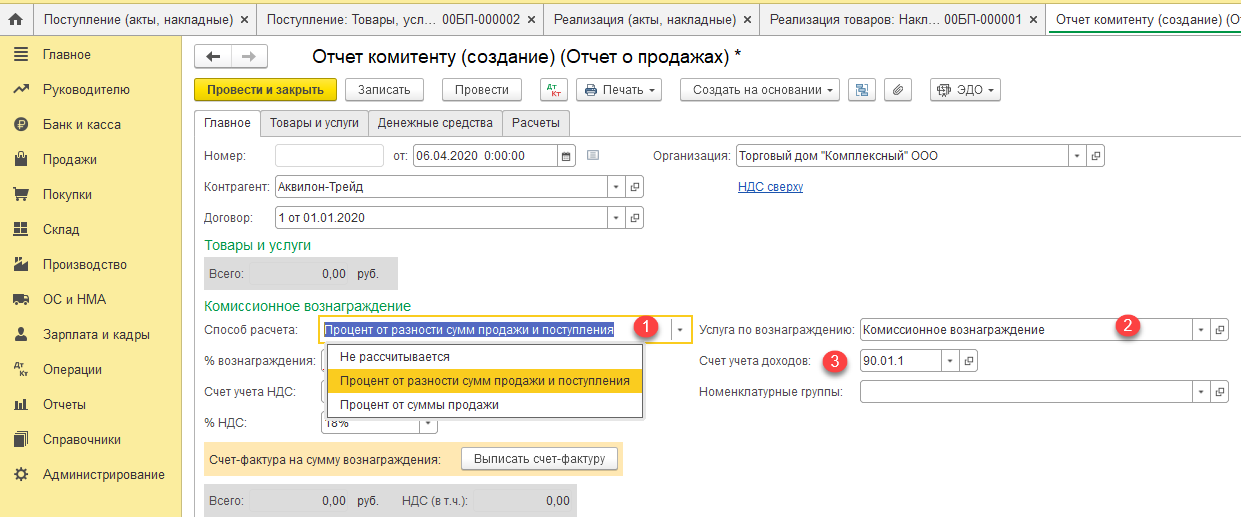

Данные о контрагенте-комиссионере автоматом попадают в отчет. В «Главном» указываем, каким способом будем считать комиссию. 1С предусмотрено несколько вариантов такого расчета (1):

- Не рассчитывается;

- % от разности сумм продажи и поступления;

- % от суммы продажи.

В поле «Услуга по вознаграждению» (2) из справочника «Номенклатура» подбирается та, которая будет отражена в «Счете-фактуре» на услуги агента. Например, дадим ей название, отражающее ее суть. Счет учета доходов – 90.01.1 «Выручка по деятельности с основной системой налогообложения», заполняется автоматически (3).

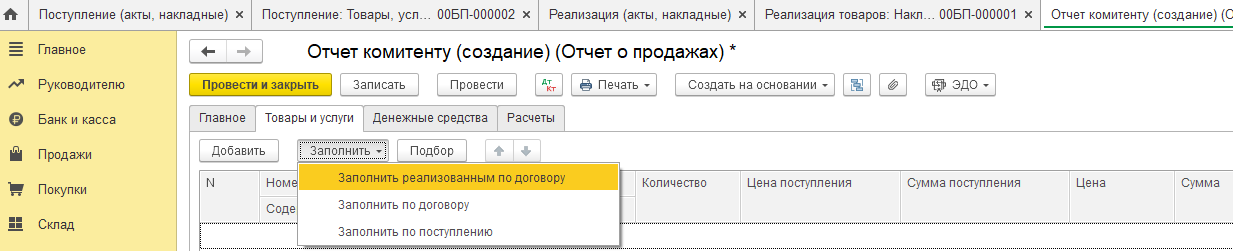

В «Товарах и услугах», жмем «Заполнить» и выбираем «Реализованным по договору».

Документ автоматически заполнится строками с реализованной мебелью. При этом сумма вознаграждения рассчитывается автоматом, кроме случая, когда мы указали «Не рассчитывать» – здесь сумма вознаграждения заполнялась бы вручную.

Отчет комитенту заполняется агентом по каждому комитенту отдельно. Они будут находиться в журнале «Отчеты комитента» раздела «Покупки».

Далее все заполняем так, как выше.

При проведении, кроме записей налогового и бухучета, также формируется запись движения по регистру «Реализованные товары и услуги комитентов (принципалов)» (вид движения «Расход»).

В «Печати» выберем наш отчет.

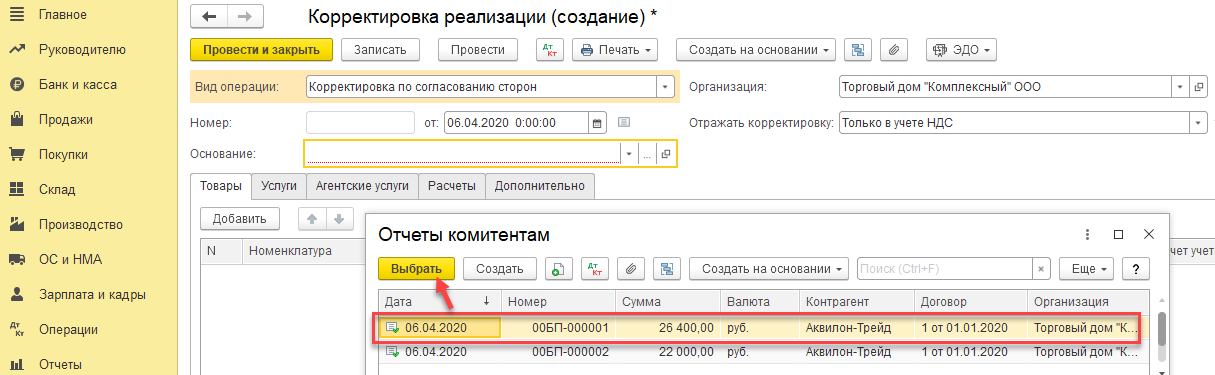

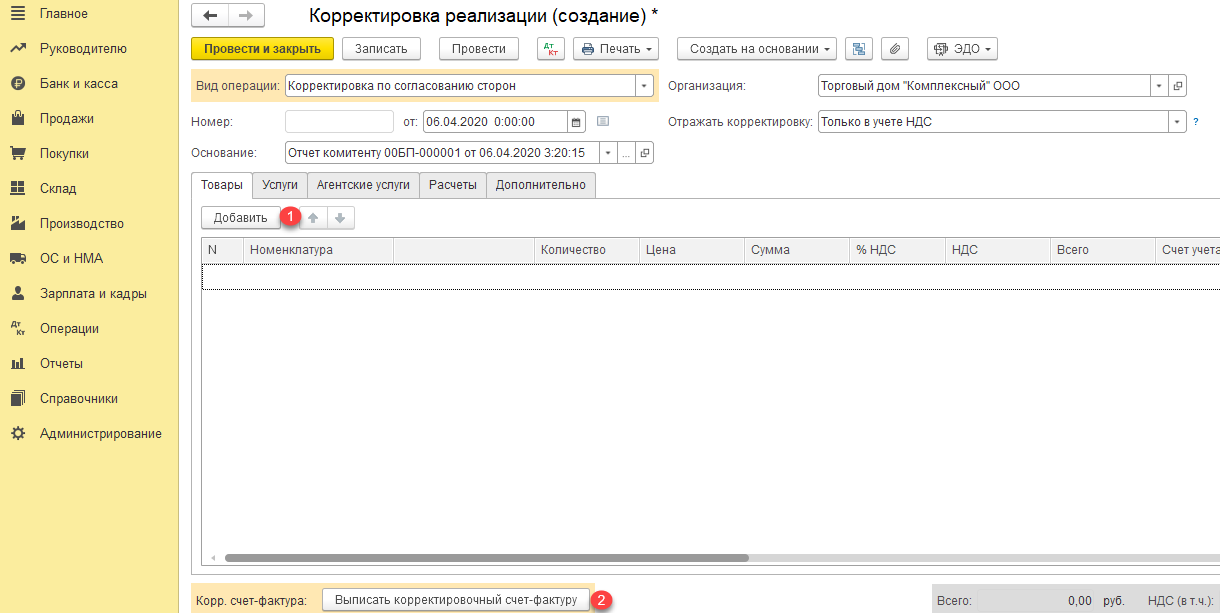

Корректировка отчета агента

Для корректировки отчета в программе «1С:Бухгалтерия 3.0» можно ввести документ «Корректировка реализации» из раздела «Продажи».

В журнале документов нажимаем «Создать», а в открывшейся форме в поле основания выбираем «Отчет комитенту» и указываем тип документа, по которому необходимо провести корректировку реализации.

Выбрав тип документа-основания, в поле основания выбираем «Отчет комитенту», а далее документ, по которому требуется корректировка реализации, и нажимаем «Выбрать».

Заполняем табличную часть нужными данными (1) и здесь же создаем корректирующий счет-фактуру (2).

Готово.

27.05.2022

Вопрос от Сергеевой Ольги, ИП

Как правильно отображать в программе доходы по Агентскому договору?

Ответ Soft+

Доходом комитента (принципала), применяющим УСН, признается вся сумма денежных средств, которую ему перечислил покупатель, агентское вознаграждение при УСН (доходы) в расходах не учитывается (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Даже если комиссионер (агент) удерживает свое вознаграждение из суммы, полученной от покупателя, это значения не имеет, поскольку комитент (принципал) должен признать в составе доходов всю сумму оплаты, которую ему перечислил покупатель. Датой получения комитентом (принципалом) дохода являться день, когда указанные денежные средства поступили в кассу или на расчетный счет в банке (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918, п. 1 ст. 346.17 НК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы минус расходы», то он вправе учесть в составе расходов сумму комиссионного (агентского) вознаграждения (пп. 24 п. 1 ст. 346.16 НК РФ, ст. 999 ГК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы», то уменьшить сумму полученных доходов на комиссионное (агентское) вознаграждение он не вправе (п. 1 ст. 346.18 НК РФ, Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Учет операций приобретения услуг агентом от собственного имени для целей налога, уплачиваемого в связи с применением УСН, рассмотрим на следующем примере.

Пример:

Организация ООО «Красная акация» (агент) заключила с ООО «Желтая акация» (принципал) агентский договор, по которому агент за вознаграждение от своего имени приобретает для принципала услуги – размещение рекламы продукции принципала.

Вознаграждение агента составляет 7 процентов от стоимости услуг по размещению рекламы.

Вознаграждение удерживается агентом из денежных средств, полученных от принципала. Право на получение аванса возникает у агента в момент заключения сделки по приобретению услуг по размещению рекламы продукции принципала, а право на вознаграждение агент получает после оказания рекламной услуги. 23 апреля на расчетный счет агента от принципала поступили денежные средства в сумме 200 000,00 руб. на выполнение поручения.

26 апреля агент перечислил рекламодателю денежные средства в сумме 100 000,00 руб. (в т.ч. НДС 18% 15 254,24 руб.).

В этот же день агент должен отразить в учете признание аванса агентского вознаграждения в размере 7 000, 00 руб. (7% от стоимости услуг по размещению рекламы). 29 апреля услуги по размещению рекламы оказаны.

30 апреля агентом составлен отчет о приобретении услуг по размещению рекламы и удержано агентское вознаграждение в размере 7 000,00 руб.

Агент применяет УСН с объектом налогообложения «доходы, уменьшенные на величину расходов». Агенту необходимо отразить в программе следующие учетные операции:

- поступление денежных средств от принципала для выполнения поручения;

- перечисление денежных средств рекламодателю;

- отражение в учете аванса агентского вознаграждения;

- учет приобретенных услуг для принципала;

- составление отчета принципалу о приобретении услуг.

Для автоматизированного учета в программе операций по агентским договорам на приобретение от своего имени услуг для принципала необходимо в форме «Функциональность» на закладке «Торговля» установить флажок «Приобретение товаров или услуг для комитентов (принципалов)».

Поступление денежных средств от принципала для выполнения поручения

Поступление денежных средств от принципала для выполнения поручения комитента в программе отражается документом “Поступление на расчетный счет”, вид операции “Прочее поступление”.

В документе указываются:

- дата поступления денежных средств;

- реквизиты платежного документа;

- плательщик (элемент справочника «Контрагенты»);

- сумма платежа;

- счет расчетов: 76.09;

- аналитика расчетов с контрагентом на счете расчетов;

- статья доходов: “Прочие поступления по текущей деятельности”;

- доходы УСН: 0 руб.;

- содержание записи КУДиР;

- назначение платежа.

Для отражения операции в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа формируется проводка по дебету счета 51 и кредиту счета 76.09.

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вносится запись о поступившем платеже в регистр накопления «Книга учета доходов и расходов (раздел I)».

Перечисление денежных средств рекламодателю Перечисление денежных средств рекламодателю в программе отражается документом «Списание с расчетного счета», вид операции «Оплата поставщику».

Для отражения операции в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа формируется проводка по дебету счета 60.02 и кредиту счета 51.

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр накопления «Книга учета доходов и расходов (раздел I)».

Отражение в учете аванса агентского вознаграждения.

Поскольку доход агента определяется в процентах от стоимости рекламных услуг, то на дату перечисления рекламодателю денежных средств по договору на оказания услуг рекламы агент обязан отразить в учете аванс агентского вознаграждения с перечисленной рекламодателю суммы. Для этого необходимо ввести документ «Операция», в котором указать:

- в поле «Содержание» — содержание операции;

- в табличном поле — проводку на сумму аванса агентского вознаграждения по дебету счета 76.09 и кредиту счета 62.02. В аналитике для обоих счетов указывается: Субконто 1 — принципал, Субконто 2 — агентский договор с принципалом.

Для включения аванса в доходы, учитываемые при определении налоговой базы по единому налогу, необходимо открыть форму с перечнем регистров и установить флажок для регистра накопления «Книга учета доходов и расходов (раздел I)».

После это необходимо на закладке «Книга учета доходов и расходов (раздел I)» в табличной части ввести запись, в которой указать:

- в графах «Доходы всего» и «Доходы» — сумму аванса агентского вознаграждения;

- в графе «Содержание» — содержание операции;

- в графе «Реквизиты первичного документа» — реквизиты бухгалтерской справки. Чтобы в реквизитах указать номер бухгалтерской справки (номер документа «Операция»), документ необходимо записать.

Учет приобретенных услуг для принципала Факт оказания услуг рекламодателем в программе регистрируется документом «Поступление (акт, накладная)», вид операции «Товары, услуги, комиссия».

В документе указываются:

- в шапке:

- реквизиты документа об оказании услуг;

- дата документа;

- поставщик услуг (элемент справочника «Контрагенты»);

- договор на оказание услуг (элемент справочника «Договоры контрагентов»);

- на закладке «Агентские услуги»:

- номенклатурная единица услуг;

- стоимость услуг;

- ставка НДС;

- принципал и договор с принципалом; 23.05.2022, 15:37

Приобретение услуг агентом от собственного имени (позиция агента на УСН): Учет при применении УСН счет расчетов: 76.09.

Для отражения операции в учете документ необходимо провести.

В нижней части формы документа также нужно указать реквизиты полученного счета-фактуры рекламодателя и нажать на кнопку «Зарегистрировать».

Операция отражается в учете следующим образом.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счета 60.02 и кредиту счета 60.01 — зачет аванса, выданного рекламодателю;

- по дебету счета 76.09 и кредиту счета 60.01 — отнесение приобретенных услуг на принципала;

- по дебету счета 76.09 и кредиту счета 76.09 — отражение использования денежных средств принципала.

Также вводится приходная запись в регистр «Закупленные товары комитентов».

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, операция не учитывается.

Составление отчета принципалу о приобретении услуг

Отчет принципалу о приобретении для него услуг агентом от своего имени в программе составляется с помощью документа «Отчет комитенту», вид операции «Отчет о закупках».

На закладке «Главное» формы документа указывается:

- дата составления отчета;

- принципал (элемент справочника «Контрагенты»);

- агентский договор с принципалом на приобретение услуг (элемент справочника «Договоры контрагентов»);

- порядок определения вознаграждения агента (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Способ расчета» вознаграждения);

- размер вознаграждения агента (если он не был указан ранее для элемента справочника «Договоры контрагентов» в реквизите «Процент вознаграждения»);

- % НДС: «Без НДС»;

- наименование оказанной принципалу услуги (элемент справочника «Номенклатура»);

- приобретение услуг агентом от собственного имени (позиция агента на УСН) : Учет при применении УСН;

- счет учета доходов: 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- объект аналитического учета по субконто «Номенклатурные группы» (вводится пользователем, если номенклатурная группа не была установлена ранее в одноименном реквизите элемента справочника «Номенклатура»).

Ведения о приобретенных для принципала услугах указываются в табличной части на закладке «Товары и услуги». В документе предусмотрена возможность автоматического заполнения табличной части по команде «Заполнить» — «Заполнить закупленными по договору».

Заполнение происходит по данным регистра «Закупленные товары комитентов».

На закладке «Расчеты» указывается:

- счет учета расчетов с контрагентом: 62.01;

- счет учета расчетов с комитентом: 62.02 (счет, на котором учтен аванс вознаграждения агента).

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками по НДС, поэтому счет-фактура на агентское вознаграждение не выписывается.

Для отражения отчета в учете документ необходимо провести.

Бухгалтерский учет

В бухгалтерском учете при проведении документа в регистр бухгалтерии вводятся проводки:

- по дебету счета 62.02 и кредиту счета 62.01 — на сумму зачета аванса;

- по дебету счета 62.01 и кредиту счета 90.01.1 — на сумму вознаграждения комиссионера.

Также при проведении документа вводится расходная запись в регистр «Закупленные товары комитентов».

Налоговый учет

Для целей налога, уплачиваемого в связи с применением УСН, документ «Отчет комитенту» никаких движений не производит.

Также при проведении документа «Отчет комитенту» автоматически формируется документ «Счет-фактура выданный».

В документе «Счет-фактура выданный» все поля будут заполнены автоматически на основании данных документа «Отчет комитенту (Отчет о закупках)».

Так как согласно п. 3.1 ст. 169 НК РФ в случае получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, предусматривающих приобретение услуг от имени агента, налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, а также лица, не являющиеся налогоплательщиками, обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности, то в документе «Счет-фактура выданный» в строке, отражающей стоимость товаров («Сумма») и размер начисленного налога («НДС (в т.ч.)»), отмечается, что эти показатели будут отражены и в журнале учета счетов-фактур («из них по комиссии:» и «НДС (в т.ч.)»).

По кнопке «Печать» в документе «Счет-фактура выданный» можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

- В перевыставленном в адрес комитента счете фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны: в строке 1 — дата составления счета-фактуры агентом, совпадающая с датой счета-фактуры, выставленного исполнителем агенту. Порядковый номер счета-фактуры указывается агентом в соответствии со своей хронологией (пп. А п.1 Правил).

- В строках 2, 2а и 2б — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, его ИНН и КПП, а также адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (пп.пп. В, Г, Д п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

- В строках 3 и 4 — прочерки (пп. Е п.1 Правил); строка 5 — прочерк. Данная строка заполняется при наличии оплаты, частичной оплаты в счет предстоящей поставки товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в строке 5 указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств агентом исполнителю и принципалом агенту (пп. З п.1 Правил).

- В строках 6, 6а и 6б — наименования, ИНН/КПП фактического покупателя — принципала в соответствии с учредительными документами, а также его адрес, указанный в Едином государственном реестре юридических лиц, в пределах места нахождения юридического лица (пп. пп. И, К, Л п.1 Правил).

- В графах 1-11 указываются данные, соответствующие данным из счета-фактуры, выставленного исполнителем агенту (пп. А п.2 Правил).

Кроме того, агент вправе указать в перевыставленном счете-фактуре в дополнительной строке свое наименование, адрес и ИНН/КПП (п.9 Правил, письмо ФНС России от 04.04.2012 № ЕД-4-3/5617 — размещено на официальном сайте ФНС России).

При проведении документа «Счет-фактура выданный» вносятся записи в регистр «Журнал учета счетов-фактур» для формирования журнала полученных и выставленных счетов-фактур за 2 квартал 2018 года.

В журнале учета полученных и выставленных счетов-фактур перевыставленный счет-фактура регистрируется в части 1.

Содержание:

1. Настройка учета агентских договоров в конфигурации 1С: Бухгалтерия 8

2. Создание и использование документами «Реализация» и «Отчёт комитенту» в конфигурации 1С: Бухгалтерия 8

1. Настройка учета агентских договоров в конфигурации 1С: Бухгалтерия 8

В статье будет описано то, как полностью проводить учёт и реализовывать в 1С агентские услуги, а также создавать договора, счета-фактуры и отчёты по ним, внутри конфигурации «1С: Бухгалтерия 8».

Опираясь на Главу 52 ГК РФ, если существует агентский договор, то сторона агента должна производить, за оплату по договорённости, различные действия от своего имени, однако за счёт (или от имени) принципала.

Рассмотрим учёт агентских договоров на примере организации, которая является агентом и составила агентский договор с принципалом. При этом, организация должна оказывать услуги от своего имени. Пусть оплата агента – это некий процент от цены услуг, которые ним были выполнены. Получается, что эти суммы удерживаются организацией-агентом от тех, которые покупатели перечисляют.

Чтобы корректно отображать все агентские операции внутри конфигурации «1С: Бухгалтерия 8», – необходимо произвести некоторые настройки. Для этого, переходим на панель «Функциональность программы», где кликаем на вкладку «Торговля» и ставим «галочки» около необходимых пунктов. Для нашего примера, отметим «галочками» пункт о предоставлении услуг и продаже товаров принципалов, как демонстрируется на скриншоте ниже:

Торговля

Также, нам необходимо будет пользоваться документами «Реализация» и «Отчёт комитенту».

2. Создание и использование документами «Реализация» и «Отчёт комитенту» в конфигурации 1С: Бухгалтерия 8

Во вкладке «Продажи» мы делаем документ «Реализация», который будет иметь вид операции «Товары, услуги, комиссия». Далее нам нужно внести информацию по реквизитам контрагента в 1С, а также информацию по договору, видом договора будет служить «С покупателем».

Далее переходим на табличную часть в панели «Агентские услуги» и прописываем стоимость, название услуги и НДС для неё. Следующим шагом, вносим принципала и в 1С учет агентский договор (при этом, важно отметить, что видом договора будет «Комитентом на продажу»). Также, внутри договора можно прописать условия, по которому агент получает оплату-вознаграждение по договору. Номер счёта учета расчётов в 1С будет определён автоматически – это 76.09 «Расчёты с разными дебиторами и кредиторами». После этих пунктов заполнения, можно создавать в 1С: 8 проводку документа и создавать счёт-фактуру, как показано в примере ниже:

Реализация: Товары, услуги, комиссия

Если же агентом проводится в 1С реализация товаров и услуг, которые принадлежат принципалу, но от имени агента, – в таком случае счёт-фактура производится посредником в двух экземплярах, обязательно от своего имени. Два экземпляра нужны, так как:

1. Первый экземпляр должен быть отдан покупателю;

2. Второй экземпляр должен быть вшит в учётный журнал счет-фактур 1С, при этом, регистрироваться в книге по продажам он не будет.

Как только услуги были реализованы – агент обязан отдать отчет принципалу по сделкам. Поэтому, нам нужно создать новый документ: «Отчёт комитенту», – он располагается внутри панели «Покупки». В шапке договора прописываем главную информацию – самого принципала и агентский договор. Далее у нас будут способы расчёта вознаграждения для агента – это заполнится автоматически, так как, условия были внесены в 1С учет агентский договор. Создаём услугу «Вознаграждение», остальные счета учёта будут автоматически содержать информацию, основанную на регистре Счета учёта номенклатуры. Переходим на панель «Товары и услуги», где выбираем «Заполнить» и кликаем на «Заполнить реализованным по договору». После этого, основная часть завершена – создаём счёт-фактуру на вознаграждение для агента и делаем в 1С: 8 проводки документа.

Получаем, что наш НДС был начислен и выручка тоже отображена. Ниже, на скриншоте с примером, демонстрируются примеры наших, вышеописанных, настроек:

Отчет комитенту

Во время уже получения самого отчёта – принципал обязан создать счёт-фактуру по каждому из покупателей. Агент должен получить эти счета-фактуры и занести их в свою базу данных, учитывая даты.

Счета-фактуры принципал создаёт на основе отчёта комитенту в 1С. В самом счёте-фактуре должны быть: дата и номер. Ниже показан, как выглядит данный счёт-фактура, относительно нашего примера:

Счет-фактура полученный на поступление

Теперь создаём отчёты и перепроверяем все данные. Для этого, входим в панель «Отчёты», создаём в 1С: Бухгалтерия книгу продаж, а также журнал по нашим счетам-фактурам. Журнал счетов-фактур 1С представлен ниже:

Журнал учета полученных и выставленных счетов-фактур

А книгу продаж 1С:8 можно увидеть далее:

Книга продаж

В данной статье было описано, как документально происходят взаимодействия агента и принципала внутри конфигурации «1С: Бухгалтерия 8», как проводится учёт, какие документы обязательно оформлять и как это делать, а также было описано составление и учёт агентских договоров.

Специалист компании “Кодерлайн”

Лев Туренко