Отчет экспедитора – первичный документ складской логистики, имеющий код по ОКУД 0335022. Отчет нужен для того, чтобы документально подтвердить факт доставки экспедитором какого-либо груза.

ФАЙЛЫ

Скачать пустой бланк отчета экспедитора формы МХ-21 .xlsСкачать образец отчета экспедитора формы МХ-21 .xls

Бумага предоставляется водителем-экспедитором (который заполняет большинство граф отчета) бухгалтеру. Последний заносит его в соответствующий регистр, а также на основании этого документа формирует последующие отчеты и бумаги.

Кому будет полезна

Отчет будет нужен в том случае, если компания осуществляет доставку клиенту своих (произведенных, купленных) товаров. В последнее время удобство взаимодействия, а также слияния логистических и торговых организаций стало очевидным.

Дополнительная услуга требует документального подтверждения. Однако стоит отметить, что представленная форма МХ-21 – всего лишь рекомендованный для использования бланк. Каждая отдельно взятая фирма вправе сама редактировать, дополнять или убирать отдельные поля и графы. Главное, чтобы эти манипуляции получили достойное подтверждение в учетной политике. Более того, использование именно этой формы не обязательно.

Такое обращение с первичной документацией стало возможным благодаря вышедшему в 2013 году Постановлению Минфина России N ПЗ-10/2012. Он упразднил обязательное поголовное применение форм, оговоренных в альбомах унифицированных форм первичной учетной документации.

Однако в этом виде документа отражены все основные моменты, требующие освещения при осуществлении грузоперевозок.

Составные части отчета

Отчет полностью помещается на одной стороне листа. Однако предусмотрена его печать на двух. При этом на обратной стороне располагаются только подписи проверяющих лиц и печать организации.

Таким образом, водитель, который заполняет бумагу, работает с одной стороны, а все остальные лица – с другой.

Это удобно при проведении проверок, использовании данных и пр.

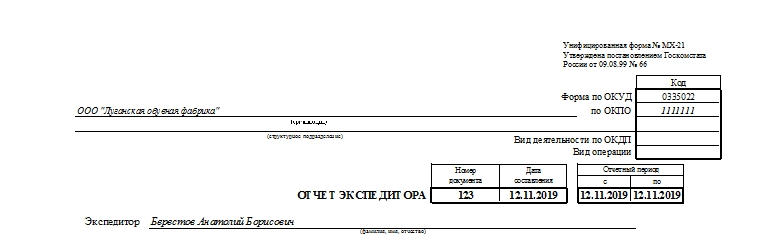

Шапка отчета экспедитора содержит:

- Наименование формы. Согласно одному из постановлений Госкомстата, этой бумаге присвоен номер МХ-21. Именно так ее упоминают в официальных нормативах и прописываемых рекомендациях.

- Справа в отдельной таблице – коды по ОКУД (приведен в начале, сразу внесен в бланк), ОКПО, вид деятельности по ОКДП, вид совершаемой операции.

- Полное наименование организации, в которой работает отчитывающийся экспедитор, и ее структурного подразделения (если оно есть).

- Номер бумаги.

- Дата ее составления.

- Отчетный период, с какого по какое число осуществлялась доставка перечисленных материальных ценностей.

- Название «Отчет экспедитора» посередине строки.

- Фамилия, имя и отчество лица, заполняющего документ (водителя, который осуществлял перевозки и таким образом отчитывается перед бухгалтерией).

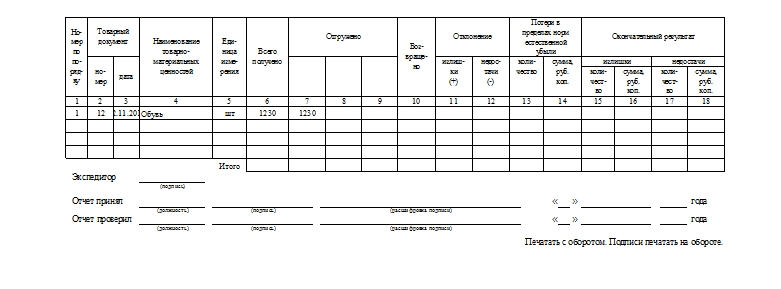

Помимо вводной ступени, в бумаге содержится еще и основная. Для удобства данные в ней сгруппированы в виде таблицы. Графы таблицы пронумерованы. В них должна быть внесена важная информация относительно:

- порядкового номера осуществляемой записи;

- номера и даты товарного документа (они были приложены к перевозимым товарно-материальным ценностям);

- названия ценностей, подлежащих перевозке;

- единиц измерения последних;

- сколько всего было товара;

- сколько его отгрузили заказчику;

- какие наименования были возвращены обратно;

- какие отклонения в весе были выявлены, возможные излишки и недостачи;

- потери в пределах норм естественной убыли (показатели, которые вписываются в нормативные характеристики);

- окончательного результата доставки (сколько всего излишек или недостачи получилось в итоге).

Завершает с 6 по 18 столбцы строчка таблицы «Итого». В нее вносятся данные по всем товарам, перечисленным в основной части.

Если того требуют обстоятельства, количество строк таблицы может быть значительно увеличено. Допустима печать бланка на нескольких страницах. Главное, чтобы все наименования товарно-материальных ценностей были точно перечислены.

После табличного элемента в отчете предусмотрено место для:

- подписи водителя-экспедитора;

- подписи того, кто принял отчет (с указанием должности и расшифровкой);

- подпись того, кто проверил отчет.

Причем последние две позиции требуют указания даты постановки.

Сколько понадобится экземпляров

Особых указаний относительно того, в какой комплектности и сколько экземпляров должно быть, нет. Каждая отдельно взятая организации сама вправе решать этот вопрос.

Обычно отчет распечатывают в единственном экземпляре во избежание путаницы, так как отчеты перед бухгалтерией при поставленном на поток процессе экспедиторы будут предоставлять достаточно часто.

Подавляющее большинство организаций работает по схеме: один рейс — один отчет. Такое взаимодействие является наиболее оптимальным вариантом для оптимизации действий бухгалтерии и службы доставки каких-либо товарно-материальных ценностей.

Частые ошибки при заполнении

Водители по разным причинам могут пропускать отдельные графы, неверно их заполнять. Особенно это касается пунктов со сроками транспортировки (они указываются в начале) и подписью.

Отчет экспедитора – это не документ строгой отчетности, не кассовый ордер. Поэтому к нему в отношении корректировки ошибочных данных применимы самые мягкие меры.

Если произошла ошибка в числе (весе) перевозимого товара, единицах измерения или других графах, то допустимо горизонтальное зачеркивание, верная надпись и словосочетание «Исправленному верить» (рядом с исправлением) с подписью составителя и проверяющего.

Печатный или электронный вид

Допустимо заполнение бумаги в печатном виде. Но удобством формирования ее в компьютерных программах нельзя пренебрегать. Документ по умолчанию доступен для заполнения в 1С Бухгалтерии и 1С Управлении торговлей. В электронном виде автоматически задаются такие параметры, при которых не приходится каждый раз при формировании нового отчета прописывать наименования, коды, реквизиты.

Сколько хранится

Для документов этого типа предусмотрен срок хранения в 5 лет.

При доставке, осуществляемой грузополучателям через транспортную экспедицию компании-производителя, экспедитор по каждому рейсу составляет отчет формы МХ-21. При оказании услуги в рамках договора транспортной экспедиции исполнитель предоставляет клиенту отчет экспедитора о фактически понесенных расходах. Рассмотрим основные аспекты работы с этими документами – в какой форме составляются, назначение и особенности заполнения.

Отчет экспедитора МХ-21

Доставка ТМЦ в адрес заказчика подразумевает ответственность экспедитора за сохранность их в момент перемещения и предоставление отчетности за доставку груза. Такое требование не только правомерно и не противоречит действующему законодательству, но и косвенно подтверждено Госкомстатом, разработавшим и утвердившим Постановлением № 66 от 09.08.1999 г. отчетную форму МХ-21 «Отчет экспедитора».

В то же время, несмотря на наличие стандартизированной формы документа, с 2013 года субъектам предпринимательства не запрещено пользоваться образцом «Отчета экспедитора» в самостоятельно разработанной форме.

Важно! При самостоятельной разработке формы отчета экспедитора, она должна быть утверждена внутренним распорядительным актом, а в формируемом локальном стандарте необходимо предусмотреть:

все обязательные реквизиты, предусмотренные для документов аналогичного характера;

максимум информационной составляющей, которая позволит конечному пользователю осуществлять полноценный и достоверный учет ТМЦ на основании указанных сведений.

Данная форма отчетности применяется для формирования эффективного и достоверного учета ТМЦ, доставка которых получателю была осуществлена через экспедицию, организованную производителем. Отчет составляется в необходимом в каждом конкретном случае количестве экземпляров, по факту и на основании результатов доставки ТМЦ грузополучателю.

Читайте также: Договор транспортно-экспедиционных услуг

Отчетом формы МХ-21 экспедитор отчитывается за доставку груза (в данном случае – ТМЦ) получателю перед бухгалтерией своего предприятия. По каждой доставке (рейсу транспортного средства) предусмотрено предоставление отдельного отчета.

Форма МХ-21 относится к категории первичных учетных документов, и чтобы исполнитель мог в соответствии с требованиями правильно сформировать «Отчет экспедитора», образец заполнения документа необходимо утвердить в локальном акте.

Формирование отчета формы МХ-21 проводит непосредственно экспедитор, осуществивший доставку. Документ заверяется подписью материально ответственного лица (в качестве которого выступает экспедитор) и лицом, ответственным за его принятие, проверку и последующую обработку (как правило – бухгалтером по учету ТМЦ).

В заполненном виде «Отчет экспедитора» должен содержать:

-

в идентифицирующей части (шапке) документа сведения о наименовании организации и структурного подразделения, информацию по кодам ОКПО и ОКДП, номер и дату формирования документа, указание на отчетный период, данные о материально-ответственном лице – экспедиторе, отвечающем за доставку груза конечному пользователю;

-

в информативной (табличной) части документа указывается:

-

его порядковый номер,

-

сведения о документе, являющемся основанием для перемещения ТМЦ (его номер и дата),

-

перечень ТМЦ, подлежащих передаче получателю (таковым может являться покупатель или иное лицо, обозначенное в условиях договора),

-

единица измерения (указывается для каждой позиции, указывается в свободной форме. В отличие от других стандартизированных первичных форм, МХ-21 не требует указания кода единицы измерения, обусловленного классификатором ОКЕИ),

-

количество полученных и отгруженных, а также возвращенных ТМЦ;

-

учетные отклонения (указываются обнаруженные во время приема-передачи излишки или недостачи ТМЦ),

-

потери во время транспортировки в суммовом и количественном выражения (указываются в соответствии с нормами естественной убыли),

-

итоговые сведения.

-

Читайте также: Экспедиторская расписка

Отчет экспедитора по договору транспортной экспедиции: образец и особенности заполнения

Если во время выполнения рейса экспедитор понес не предусмотренные договором транспортной экспедиции, но понесенные в интересах клиента расходы, заказчик услуг, согласно п. 2 ст. 5 Федерального закона № 87-ФЗ от 30.06.2003 “О транспортно-экспедиционной деятельности” обязан возместить исполнителю понесенные затраты. В таких случаях наряду с общим пакетом документов, предоставляемых по факту выполнения конкретного объема работ, исполнитель представляет заказчику дополнительно «Отчет экспедитора о фактически понесенных расходах», образец которого можно увидеть ниже. С данным видом отчета экспедитор обязан предоставить финансовые документы, подтверждающие расходы, понесенные для выполнения обязательств по договору, на всю сумму, указанную в отчете.

Перечень обязательных документов, предоставляемых по договору оказания экспедиторских услуг, установлен в п. 5 Правил транспортно-экспедиционной деятельности, которые утверждены Постановлением Правительства РФ № 554 от 08.09.06 г. Отчет экспедитора о его расходах в данный перечень документов не входит, однако, в зависимости от характера оказываемых исполнителем транспортно-экспедиционных услуг, в числе условий договора стороны могут предусмотреть обязанность его предоставления в качестве дополнительного отчетного документа.

Отчет о расходах должен включать сведения об экспедиторе, реквизиты договора транспортной экспедиции. Основная часть отчета – таблица, включающая следующие графы:

-

название оказанной услуги,

-

реквизиты подтверждающих расходы документов,

-

единица измерения, применимая к расходу, количество (объем),

-

цена за единицу,

-

общая сумма расхода (с учетом НДС).

Сумма расходов указывается также прописью, отдельно выделяется НДС. Копии подтверждающих расходы документов прилагаются к отчету и перечисляются в отчете в качестве приложений.

Экспедитор ставит свою подпись и печать. Один экземпляр передается заказчику услуг, а второй остается у исполнителя. Отдельной строкой указывается, что отчет принят без возражений, либо с возражениями клиента (в этом случае клиент должен их перечислить). Клиент ставит свою подпись и печать, указывает дату принятия отчета.

ВОПРОС

Организация-экспедитор заключает с клиентами договоры транспортной экспедиции. При перевыставлении расходов оформляется документ “Отчет комитенту”. Является ли оформление данного первичного документа нарушением при работе по договору транспортной экспедиции?

ОТВЕТ

В данной ситуации, так как законодательно форма отчета экспедитора о фактически понесенных расходах не установлена, организация вправе самостоятельно разработать данную форму и закрепить ее применение в учетной политике организации. Данная форма отчета может быть предусмотрена договором в качестве приложения. При этом организация (стороны договора) вправе определить самостоятельно форму такого отчета, так, например, возможно, что отчет будет в форме “Отчета комитенту”.

ОБОСНОВАНИЕ

Выступая как посредник, экспедитор будет составлять отчет, предусмотренный для подобных операций (ст. ст. 974, 999, 1008 ГК РФ). Фактически отчет выполнит роль первичного учетного документа. А это значит, что должны быть выполнены требования ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) “О бухгалтерском учете” к реквизитам. К отчету прилагаются документы, подтверждающие понесенные расходы для выполнения договора.

Затраты, связанные с реализацией товаров или готовой продукции и возмещаемые экспедитору, признаются в бухгалтерском учете клиента (поставщика-грузоотправителя) расходами по обычным видам деятельности на основании утвержденного клиентом отчета экспедитора о фактически понесенных расходах и документов, подтверждающих их (п. п. 5, 11, 16, 18 ПБУ 10/99, Инструкция по применению Плана счетов).

«В отчете экспедитора рекомендуем указывать следующую информацию:

- суммы, полученные экспедитором для исполнения договора транспортной экспедиции;

- суммы, перечисленные перевозчику (третьему лицу) для исполнения договора;

- документы, подтверждающие перевозку груза до пункта назначения;

- сумму своего вознаграждения.

К отчету экспедитор должен приложить необходимые товарно-транспортные документы, копии договоров на перевозку груза, заключенных с третьими лицами, в случае если договор заключался от имени клиента, то должен представляться оригинал договора, копии расчетных документов, счет-фактура на свои услуги при условии, что экспедитор является плательщиком НДС. Кроме того, к отчету необходимо приложить документы, подтверждающие расходы экспедитора, осуществленные им в интересах клиента и подлежащие возмещению» (Извлечение: “Посреднические услуги” (3-е издание, переработанное и дополненное) (Семенихин В.В.) (“ГроссМедиа”, “РОСБУХ”, 2018) {КонсультантПлюс}).

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Применяется – с 1 января 2000 года

Утверждена – Постановлением Госкомстата РФ от 09.08.1999 N 66

Скачать форму отчета экспедитора (Унифицированная форма N МХ-21):

– в MS-Excel

Образец заполнения отчета экспедитора (Унифицированная форма N МХ-21) >>>

Материалы по заполнению отчета экспедитора (Унифицированная форма N МХ-21):

– Постановление Госкомстата РФ от 09.08.1999 N 66

—————————————-

В настоящее время достаточно распространена деятельность, связанная с оказанием транспортно-экспедиционных услуг. Как показывает практика, при заключении договоров, связанных с перевозкой грузов, оформлении заказов на транспортировку возникает много нарушений и неточностей. Из этой статьи вы узнаете о том, какими документами оформляются эти операции, как избежать ошибок при отражении операций в бухгалтерском учете и при налогообложении.

Правовые основы

Транспортно-экспедиционная деятельность регулируется главой 41 ГК РФ, а также Федеральным законом от 30.06.2003 № 87-ФЗ «О транспортно-экспедиционной деятельности» (далее – Закон № 87-ФЗ).

Услуги, оказываемые транспортным экспедитором, можно разделить на основные (связанные с перевозкой груза) и дополнительные, которые могут содержаться в договоре, а могут и отсутствовать в нем.

К числу основных услуг относятся: заключение по заданию клиента договоров об организации перевозок соответствующим видом транспорта или в смешанном сообщении; оформление заказов и заявок на подачу транспортных средств под погрузку; оплата провозных платежей; заключение договоров перевозки, договоров фрахтования, обеспечение отправки и получения груза и т.п.

В качестве дополнительных услуг экспедитор может взять на себя получение требующихся для экспорта и импорта документов, растаможку грузов, а также может осуществлять проверку количества и состояния груза, его погрузку и выгрузку, хранение груза, его получение в пункте назначения, маркировку и затаривание груза, проверку состояния упаковки, складирование, а также совершение других операций с грузом (п. 1 ст. 801 ГК РФ) .

Клиент может предоставить экспедитору право заключать договоры как от собственного имени, так и от имени клиента. Последний должен выдать экспедитору доверенность, если она необходима для выполнения его обязанностей (п. 2 ст. 802 ГК РФ).

Клиент обязан предоставить экспедитору полную, точную и достоверную информацию об особенностях груза, об условиях его перевозки, иные сведения, а также документы, необходимые для осуществления таможенного, санитарного и других видов государственного контроля (ст. 804 ГК РФ, ст. 5 Закона № 87-ФЗ).

В свою очередь экспедитор обязан сообщить клиенту об обнаруженных недостатках полученной информации, а в случае неполноты информации запросить у клиента дополнительные данные. Лучше предоставлять информацию в письменном виде (п. 2 ст. 804 ГК РФ).

Клиент в порядке, предусмотренном договором транспортной экспедиции, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить понесенные им расходы в интересах клиента (п. 2 ст. 5 Закона № 87-ФЗ).

Документальное оформление

Документация, подтверждающая исполнение договора транспортной экспедиции, зависит от вида оказываемых услуг.

В соответствии с п. 5 Правил транспортно-экспедиционной деятельности, утвержденных Постановлением Правительства РФ от 08.09.2006 № 554, экспедиторскими документами являются:

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции.

В зависимости от характера транспортно-экспедиционных услуг, в том числе при перевозках груза в международном сообщении, сторонами договора транспортной экспедиции может быть определена возможность использования экспедиторских документов, не указанных в п. 5 Правил транспортно-экспедиционной деятельности.

Нелишним также будет оформить такой документ, как отчет экспедитора. В нем экспедитор может указать: суммы, перечисленные в счет заключенного по поручению клиента договора перевозки; документы, подтверждающие перевозку до пункта назначения; сумму своего вознаграждения.

К отчету должны быть приложены первичные перевозочные документы или их копии.

Если экспедитор оказывает услуги по перевозке лично, то он обязан передать клиенту перевозочные документы (товарно-транспортные накладные, авианакладные, коносаменты и др.), подтверждающие оказание этих услуг. Стороны подписывают акт сдачи-приемки.

Для подтверждения выполнения других видов услуг (погрузки, затаривания, маркировки и т.п.) стороны подписывают акт об оказании возмездных услуг с указанием конкретных видов услуг и их стоимости.

Унифицированные формы отчета экспедитора и акта сдачи-приемки оказанных услуг не установлены. Поэтому стороны вправе самостоятельно определять форму и содержание этих документов.

В соответствии с п. 2 ст. 9 Федерального закона от 21.11.1996 № 29-ФЗ «О бухгалтерском учете» документы, унифицированная форма которых не предусмотрена, должны содержать следующие обязательные реквизиты:

- наименование и дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

- личные подписи и их расшифровки.

Таким образом, для принятия к бухгалтерскому и налоговому учету акт должен содержать все обязательные реквизиты.

Целесообразно описывать содержание хозяйственной операции более подробно, а не ограничиваться словами «работы выполнены в полном объеме» и т.п. Кроме того, в документах, подтверждающих факт оказания транспортно-экспедиционных услуг, необходимо сделать ссылку на договор и заявку.

В пакет документов для организации перевозки собственным автомобильным транспортом экспедитора входят:

- договор на транспортно-экспедиционное обслуживание;

- акт выполненных работ;

- отрывной талон путевого листа автомобиля;

- третий экземпляр товарно-транспортной накладной (форма № 1-Т) (далее – ТТН);

- счет-фактура экспедитора.

Эти документы должны содержать сведения о маршруте и расстоянии перевозки, наименовании и количестве груза, марке и модели автотранспортного средства.

Если для перевозки автотранспортом будут привлекаться перевозчики, то помимо договора на транспортно-экспедиционное обслуживание, отчета экспедитора и счета-фактуры экспедитора в пакет документов включаются: копия договора, заключенного экспедитором с перевозчиком; копия ТТН; копия счета-фактуры перевозчика.

Для организации железнодорожной перевозки необходимы:

- копия договора, заключенного экспедитором с ОАО «Российские железные дороги»;

- копия железнодорожной накладной;

- копия счета-фактуры ОАО «РЖД»;

- копии железнодорожных квитанций разных сборов.

Бухгалтерский учет перевозок

Денежные средства, полученные по договору транспортной экспедиции от клиента для оплаты транспортных услуг, не признаются доходами экспедитора (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н).

Выплаты, произведенные организацией в адрес третьих лиц, привлеченных для исполнения договора транспортной экспедиции, за счет клиента, не признаются расходами организации на основании пунктов 2, 3 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н. В момент оказания таких услуг их стоимость относится на расчеты с клиентом по договору транспортной экспедиции.

На дату подписания документа, подтверждающего факт оказания экспедиторских услуг, в учете экспедитора признается выручка от оказания данных услуг (вознаграждение за оказание экспедиторских услуг), являющаяся для него доходом от обычных видов деятельности на основании п. 5 ПБУ 9/99.

Денежные средства, полученные по договору транспортной экспедиции от клиента в качестве предварительной оплаты экспедиторских услуг, не признаются доходами экспедитора (п. 3 ПБУ 9/99). В силу п. 14 ст. 167, абзаца третьего п. 1 ст. 154 НК РФ организация-экспедитор сумму полученной предоплаты обязана включить в налоговую базу по НДС, отразить начисление НДС в учете и выписать счет-фактуру.

На дату подписания документа, подтверждающего факт оказания экспедиторских услуг, в учете экспедитора признается выручка от оказания данных услуг (вознаграждение за оказание экспедиторских услуг), являющаяся для него доходом от обычных видов деятельности на основании п. 5 ПБУ 9/99.

На дату оказания экспедиторских услуг сумму НДС, исчисленную и уплаченную с суммы предоплаты, полученной в счет вознаграждения за оказание экспедиторских услуг, организация вправе принять к налоговому вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

В бухгалтерском учете отражаются следующие записи:

Дебет 51 – Кредит 76/«Расчеты по договору транспортной экспедиции»

– поступили денежные средства клиента в оплату услуг по договору транспортной экспедиции (договор транспортной экспедиции, выписка по расчетному счету);

Дебет 51 – Кредит 62/«Авансы»

– отражена сумма вознаграждения, полученная авансом за оказание экспедиторских услуг (договор транспортной экспедиции, выписка по расчетному счету);

Дебет 76/«НДС с авансов» – Кредит 68/«НДС»*

– начислен НДС с суммы поступившей предоплаты (счет-фактура) в единственном экземпляре;

________________

* В случае оказания транспортно-экспедиционных услуг в отношении товара, вывозимого на экспорт, НДС не начисляется.

Дебет 002

– принят к учету груз, подлежащий перевозке (договор транспортной экспедиции, поручение экспедитору и экспедиторская расписка);

Дебет 76/«Расчеты с перевозчиком»*– Кредит 51

– оплачены услуги перевозчика (договор перевозки, выписка по расчетному счету);

Дебет 76/«Расчеты по договору транспортной экспедиции» – Кредит 76/«Расчеты с перевозчиком»

– стоимость перевозки списана за счет клиента по экспедиционному договору (акт сдачи-приемки транспортных услуг, товарно-транспортная накладная);

Дебет 62/«Расчеты по договору транспортной экспедиции» – Кредит 90/«Выручка»

– отражено вознаграждение по договору транспортной экспедиции (акт сдачи-приемки услуг, отчет экспедитора);

Дебет 90/«НДС» – Кредит 68/«НДС»**

– начислен НДС с суммы вознаграждения по договору транспортной экспедиции (счет-фактура);

____________________

* В аналогичном порядке отражаются операции по привлечению экспедитором третьих лиц для оказания услуг транспортной экспедиции. Такими лицами могут выступать таможенный брокер, организация, оказывающая услуги склада временного хранения, и т.д.

** В случае оказания транспортно-экспедиционных услуг в отношении товара, вывозимого на экспорт, НДС не начисляется.

Дебет 90/«Себестоимость услуг» – Кредит 20

– списана себестоимость транспортно-экспедиционных услуг (бухгалтерская справка-расчет);

Кредит 002

– товар сдан клиенту или грузополучателю (товарно-транспортная накладная);

Дебет 62/«Авансы» – Кредит 62/«Расчеты по договору транспортной экспедиции»

– ранее полученная предоплата зачтена в счет уплаты экспедиторского вознаграждения;

Дебет 68/«НДС» – Кредит 76/«НДС с авансов»**

– принят к вычету НДС, исчисленный с суммы полученной предоплаты (счет-фактура).

Налогообложение перевозок

Рассмотрим два варианта взаимоотношений экспедитора с клиентом.

1. В договоре предусмотрена компенсация расходов экспедитора, понесенных в интересах клиента.

налог на прибыль

При исчислении налога на прибыль в составе расходов не учитываются затраты в виде имущества (включая денежные средства), переданного комиссионером, агентом и (или) иным поверенным в связи с исполнением обязательств по договору комиссии, агентскому договору или иному аналогичному договору. Не учитываются в расходах также затраты, произведенные комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если они не учитываются в расходах комиссионера, агента и (или) иного поверенного согласно заключенным договорам. Такой порядок предусмотрен п. 9 ст. 270 НК РФ.

На основании изложенного считаем, что экспедитор в данном случае не имеет права включать в состав расходов при исчислении налога на прибыль расходы, компенсируемые ему клиентом.

Также в соответствии с подп. 9 п. 1 ст. 251 НК РФ экспедитор не включает в состав доходов при исчислении налога на прибыль доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору. Это касается и возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Аналогичного мнения придерживается Минфин России (письмо от 30.03.2005 № 03-04-11/69).

Обратите внимание! Вышеизложенное относится исключительно к услугам, при оказании которых экспедитор является посредником.

Если экспедитором оказываются услуги лично, то, по нашему мнению, оснований не включать их в состав доходов (исключать затраты, осуществленные для получения дохода, из состава расходов) при исчислении налога на прибыль у экспедитора не имеется.

В целях минимизации налоговых рисков рекомендуем выделять в договоре размер вознаграждения экспедитора за организацию перевозки и стоимость услуг, оказываемых самим экспедитором, а также расходы, подлежащие компенсации.

Налог на добавленную стоимость

Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждения (любых иных доходов) при исполнении любого из указанных договоров (п. 1 ст. 156 НК РФ).

Договор экспедиции не перечислен в данной статье, но учитывая его сходство с агентским договором, считаем, что по отношению к нему также применяются положения ст. 156 НК РФ.

У экспедиторов-посредников налоговая база по НДС определяется согласно ст. 156 НК РФ как сумма дохода, полученная экспедитором в виде вознаграждения.

Порядок оформления счетов-фактур при посреднических операциях изложен в пунктах 3, 7, 11 и 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 № 914.

Согласно указанным нормам счета-фактуры, полученные от перевозчиков и других контрагентов по сопутствующим договорам, экспедитор перевыставляет клиенту от своего имени. При этом он отражает показатели, указанные в счетах-фактурах перевозчиков и контрагентов. Полученные и выставленные счета-фактуры экспедитор не регистрирует в книге покупок и книге продаж.

От своего имени он также составляет счет-фактуру на сумму вознаграждения и с этой суммы исчисляет НДС. Счет-фактура выставляется в течение пяти дней с даты подписания акта об оказании услуг и регистрируется экспедитором в книге продаж.

Таким образом, у экспедиторов налоговая база по НДС определяется как сумма дохода, полученная им в виде вознаграждения, без включения в нее суммы компенсации.

Аналогичная позиция изложена в письмах Минфина России от 30.03.2005 №03-04-11/69 и от 21.06.2004 № 03-03-11/103.

Обратите внимание! Экспедитор не имеет права принять к вычету суммы НДС по расходам, подлежащим последующей компенсации клиентом, так как данные расходы произведены по операциям, в дальнейшем не признаваемым объектом обложения НДС.

Кроме того, в договоре можно указать, что вознаграждение исчисляется и уплачивается на основании отчета экспедитора. Это позволит избежать необходимости выделения из поступающих от клиента денежных сумм суммы вознаграждения экспедитора, а соответственно и уплаты НДС с авансов.

2. В затраты по оказанию услуг, связанных с перевозкой, включается вознаграждение, предназначенное экспедитору

В этом случае в экспедиционном договоре сумма вознаграждения отдельно не выделяется.

Налог на прибыль

В таком случае оснований для исключения из состава расходов при исчислении налога на прибыль расходов, связанных с исполнением экспедитором обязательств, не имеется.

Экспедитор также обязан включить данные суммы в состав доходов, учитываемых при исчислении налога на прибыль. Иными словами, экспедитор должен определить налогооблагаемые доходы исходя из всех поступлений от клиента, связанных с расчетами за реализованные услуги.

Налог на добавленную стоимость

При такой схеме работы налоговая база должна определяться с учетом всей суммы вознаграждения без исключения из нее расходов, связанных с исполнением обязательств.

При этом учесть в составе налоговых вычетов суммы НДС, предъявленные экспедитору в связи с исполнением им своих обязанностей, можно в полном объеме.

В этом случае экспедитор несет налоговые риски в пределах всей суммы договора.