Справка-отчет кассира-операциониста – входит ли она в число форм, которые требуется оформлять по кассе, и как выглядит, узнайте в нашей статье.

Какие данные предоставляет справка-отчет

Соблюдать нормы кассовой дисциплины обязаны все субъекты хозяйственной деятельности, работа которых связана с приемом-выдачей наличности.

Подробнее о кассовых операциях см. в материале «Приходные и расходные кассовые операции (особенности)».

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в К+. Пробный доступ к системе предоставляется бесплатно.

Применение ККТ также требует заполнения соответствующих документов. Ранее одним из таких обязательных документов являлась справка-отчет кассира-операциониста — унифицированная форма КМ-6, образец которой утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Следует отличать указанное постановление от другого — от 18.08.1998 № 88, которым, в частности, утверждена обязательная для предприятий унифицированная форма кассовой книги — форма № КО-4. Узнать больше о ее применении вы можете из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВНИМАНИЕ! В установленном порядке организация ведет учет движения денежных средств на кассах.

Из справки кассира-операциониста можно было узнать данные о показаниях контрольно-суммирующих денежных счетчиков, благодаря которым становилась известной информация о размере полученной за день выручки (без учета наличных средств, которые пришлось вернуть по требованию покупателей при наличии соответствующих актов, составленных по форме КМ-3).

Обязательного составления данного документа требовали кассы старого образца — использовавшиеся в основной массе до 2017 года, с ЭКЛЗ. Однако с введением онлайн-касс необходимость в справке КМ-6 отпала, поскольку все данные хранятся в электронном виде. Кроме того, как поясняет Минфин, законодательство о применении ККТ состоит из закона от 22.05.2003 № 54-ФЗ и НПА, принятых в соответствии с ним. Форма КМ-6 утверждена постановлением Госкомстата от 25.12.1998 № 132, которое к законодательству о ККТ не относится, а значит, обязательному применению не подлежит (письмо от 16.06.2017 № 03-01-15/37692).

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к К+, получите пробный доступ. Это бесплатно.

Бланк справки-отчета кассира-операциониста вы можете скачать на нашем сайте:

Скачать бланк справки-отчета кассира-операциониста

Скачать бланк справки-отчета кассира-операциониста

Особенности заполнения

Отчет кассира-операциониста требовал ежедневного оформления по всем имеющимся в наличии операционным кассам. Формирование документа происходило в конце рабочего периода в единственном экземпляре. Справка кассира-операциониста далее служила источником для свода данных по форме КМ-7, дававшей информацию о показаниях счетчиков и вырученных средствах организации.

Нередко на небольших предприятиях выручка операционной кассы могла быть сразу сдана в банк. Об этом в КМ-6 нужно было делать соответствующую отметку. В иных случаях на выручку за день, поступавшую старшему кассиру или другому ответственному лицу, оформлялся ПКО.

Несоблюдение правил оформления справки было чревато наложением административных штрафов.

ВНИМАНИЕ! ФНС может проверить пользователя ККТ без предупреждения.

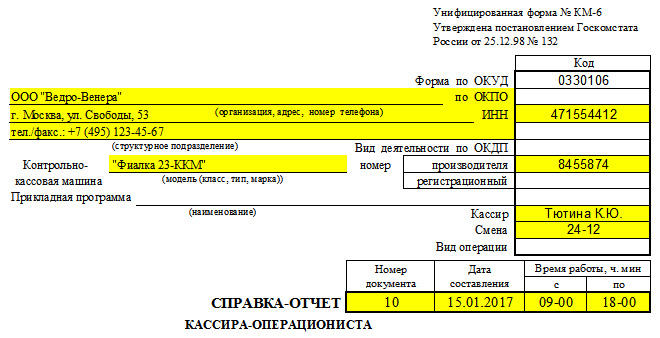

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представлял унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеровался, проставлялись дата и время работы ККТ.

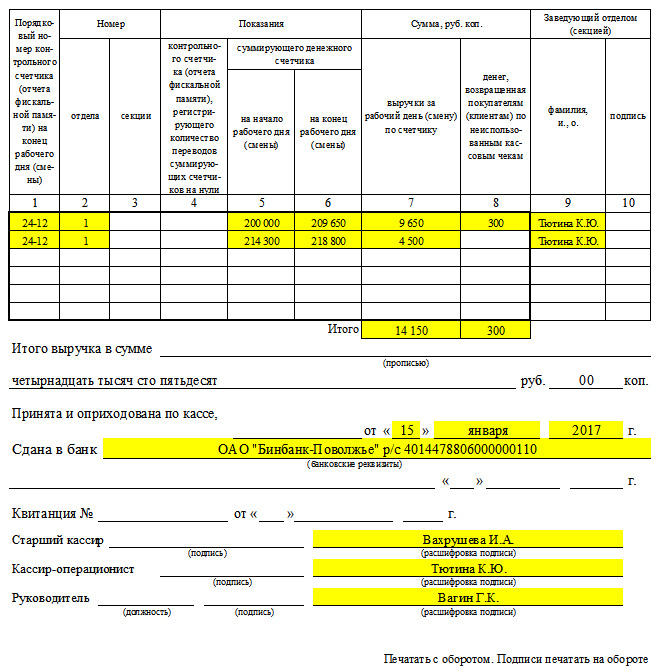

В начале и в конце рабочего периода должны были быть внесены показания суммирующего счетчика. Фиксировалась информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывалась выручка за вычетом возвратов, указывались данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывался руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

С учетом сказанного выше справка по форме КМ-6 на современных предприятиях необязательна. Но можно использовать ее добровольно. Наряду с таким документом, как, например, журнал кассира-операциониста.

Образец заполнения справки можно скачать на нашем сайте — см. материал «Унифицированная форма № КM-6 — бланк и образец».

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Уделим внимание одному из ключевых элементов учета деятельности предприятия. Разберем, что такое кассовые операции (КО), каких видов они бывают и как их оформлять. Приведем образцы заполнения РКО, ПКО и других бумаг, чтобы вы понимали, как правильно работать.

Это актуально для любого экономического субъекта, через которого проходит наличность. Он обязан использовать онлайн-ККТ, причем строго по актуальным нормативам, которые периодически обновляются.

Важные изменения закона

Последние из них проведены 19 августа 2017 года. Это было редактирование указаний ЦБ РФ 3210-У от 11 апреля 2014. Посмотрим, к чему они сведены, что наглядно показывает следующая таблица:

|

Пункт правок |

Суть нововведения |

|

П 5.2 неактуален |

ПКО и РКО снова заполняют после соответствующих кассовых операций, руководствуясь фискальными документами согласно 27 абзацу статьи 1,1 ФЗ № 54 от 22 мая 2003. |

|

П 5.1 |

Когда ПКО составляется в электронном виде, вноситель средств вправе затребовать еще и квитанцию – на указанный им email. |

|

П 6.1 |

Проверка на предмет наличия подписей всех ответственных лиц осуществляется при заполнении бланка в бумажном виде. |

|

П 6.2 |

Получатель наличных должен поставить цифровую подпись, если РКО проводится в режиме онлайн. |

|

П 6.3 |

Если подотчетное лицо действует по приказу, нет необходимости составлять отдельное заявление. |

|

П 6.3 – утрата силы абзаца № 3 |

Аванс допустимо выдавать даже тогда, когда предыдущий долг еще не погашен. |

Последняя редакция указаний 3210-У привела к серьезному изменению дисциплины.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

- Назначьте кассира – подчиненного, ответственного за прием и выдачу денег; внимание, это может быть только штатный сотрудник (а не тот, кто устроен по договору), ознакомленный с текущими правилами ведения КО.

- Установите лимит – максимальную сумму, разрешенную для хранения в течение суток, не считая дней выплаты зарплат, премий, пособий; в другое время излишки необходимо направлять на расчетный счет.

- Фиксируйте любую транзакцию – каждое перемещение валюты должно быть подтверждено бумагой и зарегистрировано в журнале.

- Отражайте КО в бухучете – все проводки нужны и важны, выполняйте их в соответствии с БУ-инструкциями.

- Регулярно проверяйте соблюдение нормативов – тотальный контроль будет лучшей профилактикой нарушений и защитой от штрафов.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

- ордеры – расходный и приходный, сокращенно РКО и ПКО;

- книга;

- платежная ведомость (если через ККТ рассчитываются с сотрудниками).

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

- журнал регистрации данных счетчиков;

- сами показания;

- справки-расчеты;

- акты – о возврате и переводе средств, о направлении ККМ в ремонт и так далее;

- выписки о вызове технических специалистов.

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Пакет и правила оформления кассовых документов в бухгалтерии

Все, что утверждено в уже упомянутом постановлении № 88, также внесено в Общероссийский классификатор ОК 011-93. Нюансы мы рассмотрим ниже, но сначала отметим, что для ИП есть определенные исключения.

Так, индивидуальные предприниматели не обязаны составлять ПКО и РКО – об этом ясно говорит НК РФ, – но могут их заполнять по желанию, для своего удобства. И практика показывает, что это стоит делать – для лучшего контроля перемещения финансов в пределах компании. В таком случае им следует соблюдать те же нормы, которые установлены ЦБ РФ и актуальны для организаций других ОПФ.

Теперь подробнее рассмотрим конкретные унифицированные бланки.

Кассовая (КК) и ее виды

Если приходные и расходные операции отражают движение средств, то она помогает их фиксировать и систематизировать. По ОКУД ее код 0310004, ее допустимо вести в одном из двух вариантов – ниже их особенности.

Бумажная

Каждый ее лист должен быть пронумерован главбухом предприятия, причем до начала заполнения. На бумаге, которая скрепляет ее страницы, обязаны стоять подписи директора компании и все того же главного бухгалтера, а в ситуации с ИП еще и печать фирмы.

Электронная

Важно, чтобы она не только отражала транзакции и факты их сохранения, но и была надежно защищена от стороннего доступа и подделки данных. Поэтому каждую внесенную в нее запись ответственным лицам необходимо заверять своими цифровыми подписями (ЭЦП).

Оформление денежных и кассовых документов должно осуществляться и на физическом носителе. Поэтому главе фирмы следует принять решение о том, с какой периодичностью распечатывать ее листы. Промежуток допускается любой, но обычно используют 4 вариант: единожды в день, неделю, месяц и, соответственно, квартал.

Полученные в итоге бумаги подшиваются в специально предназначенную папку – чтобы полностью собрать годовую КК. Это необязательно делать лишь ИП, но индивидуальный предприниматель все равно должен периодически проверять, ставят ли его подчиненные свои ЭЦП там, где необходимо. Данных реквизитов может не быть только в том случае, если за сутки не проведено ни одной транзакции – тогда нужно просто продублировать предыдущий размер остатка.

Как оформить КК

Общий порядок ее ведения следующий:

- Кассир вписывает в нее все операции с наличными денежными средствами, поступившими на баланс компании; деньги, полученные от контрагентов, отражаются в другом документе, который заполняют сами вносители. Сведения он берет из ПКО и РКО и сверяется с ними же в конце рабочего дня – чтобы исключить ошибки.

- Ответственное лицо подтверждает актуальность информации с помощью обычной или цифровой подписи, фиксируя тем самым сумму остатка.

- Главбух или глава фирмы убеждается, что данные совпадают, и визирует этот факт своей ЭЦП.

Нумерацией обязаны обладать обе версии КК, а не только бумажная. В электронном варианте страницы отсчитываются автоматически – их хронологически проставляет программа.

Забота о ведении и сохранности книги ложится на плечи главного бухгалтера. Если его временно нет на месте – в связи с отпуском, командировкой, больничным или по другой причине, – эта обязанность переходит к директору. Если он отсутствует как штатная единица – тоже к руководителю.

ПКО

К приходным кассовым операциям относятся все поступления наличных – вот их и фиксирует данный ордер, подтверждая, что ответственное лицо получило деньги, и отражая происходящие в течение рабочего дня дебетовые процессы. По ОКУД он обладает номером 0310001. Должен содержать 4 обязательных элемента:

- № регистрации;

- полное наименование организации или ее филиала/отдела;

- дата создания;

- проводка (корреспондирующий счет).

Составлять его можно и в бумажном, и в электронном варианте, как удобнее. Но сдавать его необходимо строго в чистовом виде – любые помарки, опечатки, ошибки, исправления или корректировки недопустимы.

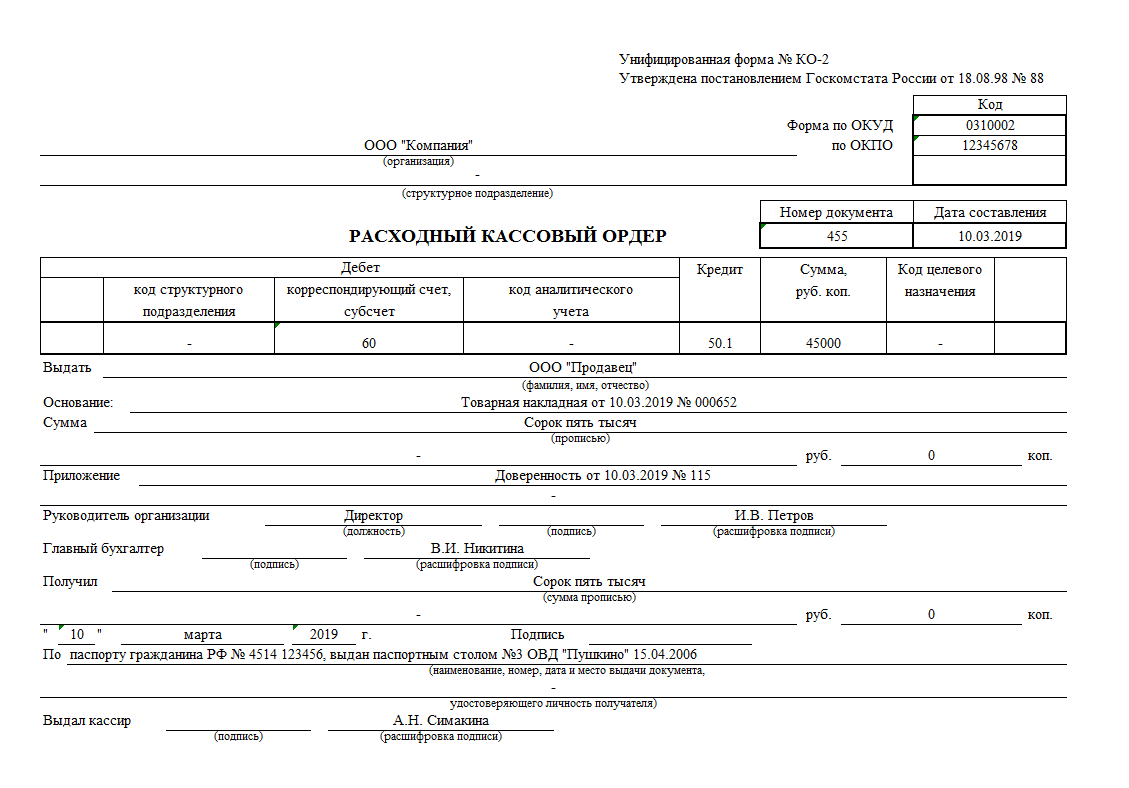

РКО

К расходным кассовым операциям относятся все списания наличных с баланса фирмы – их данный ордер и фиксирует. Его цель – показать изменения и помочь легально их провести. По ОКУД он обладает номером 0310002.

Выдавая наличность, работник обязан спросить подтверждение личности и проверить расписку у покупателя, причем:

- заполнить эту бумагу человек должен от руки;

- сумму следует указать прописью, а если она с копейками, то внести их цифрами;

- если финансы предоставляются по доверенности, в РКО необходимо указать Ф. И. О. поручителя.

Реквизиты вносит ответственное лицо, но заверяет только главбух, а глава фирмы ставит свою подпись. Обязательные элементы у этого бланка те же, что и у ПКО.

Книга учета денежных средств

Она является ответом на вопрос о том, какими документами оформляются кассовые операции между подчиненными и старшим кассиром. Последний ее и ведет, хотя в небольшой компании ее наличие не является обязательным. Но по ОКУД она обладает номером 0310005, а заполнять ее нужно по следующей простой схеме:

- Уполномоченное лицо выдает в начале дня некий объем финансов своим младшим сотрудникам, что они подтверждают росписями.

- В конце смены остатки возвращаются, что также отражается, но уже реквизитом предоставлявшего их человека.

Обычно сдача осуществляется в специальных конвертах, на обороте которых работники указывают точные суммы. Ответственность за контроль и сверку информации лежит на главбухе, хотя он вправе перепоручить ее кому-то еще, но с разрешения вышестоящего руководства. ИП может решать эту задачу лично или доверить ее какому-нибудь ответственному специалисту.

Расчетно-платежная ведомость

Помогает упростить документальное оформление и порядок ведения, учет кассовых операций. Отражает такие показатели каждой штатной единицы:

- часы отработанного времени;

- положенные сотруднику начисления;

- размеры выполненных удержаний.

По ОКУД она обладает номером 0310009. Предназначена для внутреннего пользования, поэтому составляется в единственном экземпляре, главбухом. Должна давать представление не только о зарплате, но и о премиях, надбавках, штрафах, соцвыплатах.

Создается следующим образом:

- на титуле указывается общая сумма;

- напротив Ф. И. О. тех сотрудников, которые не успели получить причитающееся, ставится отметка «депонировано»;

- в завершающей графе – размер уже осуществленных выплат, для дальнейшего заполнения РКО;

- отдельной строкой – оставшиеся долги.

Платежная ведомость

Помогает соблюдать порядок оформления кассовых документов и перечисления средств персоналу. По ОКУД обладает номером 0301011. Составляется по той же схеме, что и предыдущая. За нее ответственен главный бухгалтер, а в случае его временного или постоянного отсутствия – руководитель организации. Сдавать ее следует без помарок, ошибок, неточностей и правок.

Актуальные бланки

С переходом на онлайн-ККТ были упразднены многие, но не все бумаги. Те, что остались, удобны, так как унифицированы и упрощают создание отчетности при выдаче финансов на командировки, закупку сырья и прочие расходы.

Образец РКО

Помогает отразить затраты на любые нужды.

Пример ПКО

Позволяет зафиксировать поступления – как от банка или контрагентов, так и от сотрудников предприятия.

Фискальные документы

Они несколько расширяют понятие кассовых операций: это те бланки и чеки, которые ККТ создает в соответствии с форматом, утвержденным ФЗ № 54. К ним относят:

- Отчеты – о регистрации и изменении ее параметров, об открытии и закрытии смены, о покупке товара и коррекции, о блокировке ФН, о текущем состоянии.

- Подтверждение от ОФД – его уже составляют не контрольные машины, а сам оператор, своими техническими средствами.

Рабочий день поделен на смены, каждая из которых не может длиться более 24 часов (иначе реквизиты просто не будут правильно вписываться, что приведет к появлению ошибок оборудования). Это единственное ограничение, накладываемое Федеральным Законом № 54, других не предусмотрено.

Отчет о закрытии смены

Обязательный документ при стандартном порядке кассового обслуживания физических лиц, так как является основанием для оформления ПКО, одного или нескольких, и записи в КК. В нем приводятся все данные о поступлениях, по которым осуществляются проводки о полном или частичном погашении при реализации продукции или сервисов, а также о предоплате.

Использование ККМ в 2021 году

Есть те компании, которые вправе их не применять. Обычно это организации, расположенные в сельской или труднодоступной местности, продающие религиозные предметы, оказывающие услуги в области образования, спорта, физкультуры, творчества, предоставления парковки, коммунальщики. Полный их список приведен в ФЗ № 54.

Остальные же юрлица обязаны подключать онлайн-ККТ для ведения деятельности, разбираться в нюансах оформления первичных документов по кассе, а также:

- отвечать на запросы ИФНС в течение 3 дней с момента их поступления в личный кабинет;

- сообщать, что они не используют ККМ и/или выявили ее неисправность – в тот же срок;

- уведомлять об обнаруженных нарушениях и о своем несогласии с найденными расхождениями – на протяжении рабочей смены, не позже.

Все передаваемые данные следует подтверждать усиленной квалифицированной ЭЦП, убеждаясь, что ИНФС ее получила и разместила квитанцию о приеме. На физическом носителе подача тоже возможна – его следует направлять в налоговую.

Что делать, если ККМ неисправна

При массовых сбоях разрешено осуществлять продажи без задействования контрольных машин. Если после восстановления работоспособности вы создадите коррекционный чек (КЧ), никаких санкций наложено не будет.

Когда же из строя выйдет единственный аппарат, придется выдавать каждому покупателю бумажное подтверждение оплаты, а при нормализации ситуации:

- письменно объяснить ИНФС, что произошло;

- приложить КЧ по всем осуществленным операциям.

Чтобы обезопасить свое предприятие от поломок, допустимо купить запасную ККТ.

Проверки ФНС

Если раньше учет кассовых операций и денежных документов контролировали банки, то теперь этим занимается налоговая. Она устраивает выездную комиссию и выясняет:

- выполнялись ли расчеты свыше положенного лимита;

- не нарушалась ли схема хранения свободных средств;

- каким образом приходовалась прибыль;

- совпадает ли остаток с заявленными рамками;

- соблюдаются ли нормы по выдаче товарных чеков.

Ответственность за допущенные нарушения

Согласно КоАП РФ, она заключается в наложении административного штрафа в размере:

- 4000-5000 рублей – для уполномоченных сотрудников;

- 40000-50000 – для юрлиц.

Общая организация при ведении кассовых операций

Правильная дисциплина обязательна к выполнению. И ЦБ РФ устанавливает, по какой схеме она должна быть реализована, с помощью указаний № 3210-У. В соответствии с ними нужно последовательно уделять внимание ряду ключевых моментов – рассмотрим их.

Лимит остатка

Прежде чем проводить транзакции, следует определить, какая максимальная сумма может оставаться на хранении на момент закрытия смены. Ее можно задать самостоятельно, выбрав по размеру запланированных валютных потоков и подтвердив приказом. Для филиалов и независимых подразделений эти пределы определяются отдельно, после чего подсчитывается общий.

Собирать деньги сверх этой цифры запрещено, кроме случаев работы в праздники (выходные) или дней выдачи зарплат, премий, пособий.

Расчетные виды кассовых операций

Осуществляются уполномоченным работником, назначенным приказом и знающим свои должностные инструкции (обязан подтвердить это подписью). При большом объеме задач таких сотрудников может быть несколько, при малом допустимо, чтобы подобные вопросы решал директор предприятия, а бухгалтерию разрешено поручить аутсорсерам.

Все транзакции должны быть зафиксированы с помощью РКО и ПКО, в КК, ведомостях и других обязательных бумагах, утвержденных Госкомстатом и направляемых на проверку как на физическом носителе, так и в электронном варианте.

Выдача разменной монеты

В начале и конце смены не должно быть вообще никакого остатка. Поэтому на старте рабочего дня старший из ответственных сотрудников оформляет РКО на соответствующую сумму и проводит его через КК, а в конце – ПКО с возвратом всех неиспользованных средств, вплоть до копейки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Лимиты, цели расхода денег

Вы уже знаете, что относится к кассовым операциям, а теперь обратите внимание, что полученную в их результате выручку разрешено направлять только на решение следующих задач:

- выдача зарплат и пособий;

- страховые премии и возмещения;

- оплата товаров (кроме ценных бумаг) и услуг;

- возврат за продукцию или неполученный сервис (невыполненную работу);

- передача средств подчиненным – под подпись;

- направление финансов агенту банка.

Кроме того, ИП вправе делать траты на личные нужды.

Лимит подобных расчетов есть, и он составляет 100 тысяч рублей в рамках одного договора.

Контроль и учет

Составление и визирование бумаг всех бланков осуществляют:

- уполномоченное лицо;

- главбух;

- глава фирмы.

Первый, как непосредственный исполнитель распоряжений начальства, должен знать подписи и ЭЦП всех вышестоящих лиц. Также он несет материальную ответственность за вверенные ему деньги, о чем и заключает контракт на момент назначения на должность. В конце смены он обязан зафиксировать остаток, сверить его с фактической суммой, поставить свои реквизиты.

Главному бухгалтеру следует в точности знать, как оформить кассовые операции, ведь ему понадобится ежедневно контролировать КК на предмет расхождений с ПКО и РКО, а также заверять авансы и делать проводки, вести субсчета, готовиться к ревизии и многое другое. Если такого специалиста нет, а у руководителя нет времени или умений, стоит рассмотреть вариант с аутсорсом.

Упрощенные требования для представителей малого бизнеса и ИП

3210-У предусматривают определенные послабления в дисциплине для тех индивидуальных предпринимателей, которые подпадают под действие ФЗ № 209. Они вправе:

- не задавать лимиты остатка;

- не вести КК и необязательные бумаги;

- не учитывать при налогообложении прибыль, траты и другие четко очерченные финансовые показатели.

Мы подробно рассмотрели проводимые операции и в качестве вывода обратим ваше внимание на один момент: первичные приходные и расходные кассовые документы отражаются в бухгалтерском учете. Это значит, что особенно важно сделать его прозрачным, чтобы вести его было максимально просто. И подходящий софт для этого вы найдете в каталоге «Клеверенс»: есть Mobile LOGISTICS для управления бизнес-процессами, «Склад 15» для автоматизации ТСД и другое программное обеспечение.

Количество показов: 19417

Переход на онлайн-кассы повлек за собой введение новых требований и частичную отмену действующих. В основе кассовой реформы лежит «прозрачность расчетов»: отказ от бумажных форм отчетности и переход на электронный документооборот. Больше не нужно подтверждать каждый полученный рубль цифрой на бумаге — данные по каждой операции через интернет передаются в налоговую службу. Расскажем, как повлияли нововведения на формирование отчетов по онлайн-кассе. Какие их виды существуют и для чего используются.

Решим любые проблемы с вашим оборудованием!

Оставьте заявку и получите консультацию в течение 5 минут.

Какие отчеты формирует онлайн-касса

О том, какие отчеты формирует онлайн-касса, сказано в ФЗ № 54. Согласно п 4. ст. 4.1, в фискальном накопителе в некорректируемом виде хранятся реквизиты следующих видов отчетности:

- о регистрации;

- об изменении параметров регистрации;

- об открытии смены;

- о закрытии смены;

- о закрытии фискального накопителя;

- о текущем состоянии расчетов, Х-отчет.

Отчеты по онлайн-кассе: о регистрации и об изменении ее параметров

Согласно 54-ФЗ, предприниматель может использовать кассовый аппарат для расчетов с покупателями только после регистрации его в налоговой. Сделать это можно через официальный сайт ФНС или при личном посещении территориального органа. После рассмотрения заявки пользователь получает регистрационный номер. В течение одного дня вносит его в память ФН вместе с другими реквизитами (наименованием организации или ИП, данными о ККТ и прочими) — выполняет фискализацию. В результате формирует соответствующий отчет по онлайн-кассе, в котором отражены:

- сведения о субъекте хозяйствования;

- модель устройства, его регистрационный номер;

- адрес установки (для интернет-магазина это веб-ресурс);

- наименование оператора фискальных данных и другие реквизиты.

Аналогичные данные указаны в отчете об изменении параметров регистрации ККТ. Также в него вносится код причины перерегистрации. Пользователь создает кассовый отчет об изменении параметров регистрации в том случае, если при постановке аппарата на учет в ФНС были допущены ошибки в данных или они изменились (например, поменялись настройки контрольно-кассовой техники или система налогообложения).

В зависимости от используемого ФФД, набор реквизитов отчетов немного отличается — в Приказе ФНС России от 14.09.2020 N ЕД-7-20/662@ представлены их списки для каждого формата фискальных документов.

Отчет об открытии смены на онлайн-кассе

Кассир формирует отчет об открытии смены на онлайн-кассе до первого расчета. Причем необязательно утром. Если пересменка происходит в середине дня, можно снимать отчет после обеда и даже ближе к вечеру. Это первый документ, с которого начинается смена кассира. Реквизиты, которые содержит отчет, утверждены Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ (далее — Приказ). Данные отражены в таблицах №№ 18, 56, 94 — в зависимости от используемого ФФД.

Обратите внимание! Если предыдущая смена открыта, отчет распечатать не получится.

Нужен ли Z-отчет на онлайн-кассе

Во времена использования кассовых аппаратов с ЭКЛЗ Z-отчет завершал смену и обнулял счетчики. Его данные кассир переносил в ф. КМ-6 (справку-отчет) и ф. КМ-4 (журнал кассира-операциониста). Нужен ли Z-отчет при онлайн-кассе?

С внедрением ККТ нового образца правила изменились. Z-отчет не формируется на онлайн-кассах. В современной интерпретации такого понятия не существует. Вместо него кассир формирует отчет о закрытии смены, который, в отличие от своего предшественника, не обнуляет данные, а «подводит итоги» по смене.

В письме № 03-01-15/3482 от 25.01.2017 Минфин поясняет: первичные формы документов для контроля за торговыми операциями утратили силу и необязательны к исполнению. Документы по формам КМ-6 и КМ-4 также больше не востребованы. Но на правовом уровне не запрещена привычная отчетность — в свободной форме и по желанию предпринимателя.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Отчет о закрытии смены на онлайн-кассе

По завершении расчетов кассир формирует отчет о закрытии смены на онлайн-кассе. Его данные, как и реквизиты других фискальных документов, передает в налоговую через ОФД. Содержимое отчета о закрытии смены отражено в табл. №№ 30, 68, 123 Приказа. Назначение документа:

- отчетность предприятия перед контролирующим органом;

- архивирование кассовых операций в фискальной памяти;

- перенос данных в систему бухгалтерского учета.

Длительность смены (интервал между отчетами об открытии и закрытии) — не более 24 часов, но не ограничен одним днем. То есть ее можно открыть вечером в понедельник, а закрыть после обеда во вторник. Если с момента открытия смены проходит более 24 часов, ФН временно блокируется. ККТ выдает ошибку. Дальнейшая работа возможна после закрытия и повторного открытия смены.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Отчет о текущем состоянии расчетов и Х-отчет на онлайн-кассе

В любой момент кассир может снять на онлайн-кассе отчет о текущем состоянии расчетов (не равнозначен Х-отчету). Он позволяет выяснить, какие фискальные документы и в каком количестве не поступили ОФД, время прекращения информационного обмена. Это важно, если фискальные данные ККТ не отправляла оператору дольше 30 дней. В таком случае касса блокируется, и для дальнейшей работы требуется подключение к интернету для выгрузки документов.

Отчет о текущем состоянии расчетов можно снимать много раз в течение смены. Он не обнуляет итоги, выполняет лишь информационную функцию. Его реквизиты представлены в табл. №№ 19, 57, 95 (в зависимости от используемого ФФД) Приказа.

Х-отчет можно снимать неограниченное количество раз. Он показывает операции, проведенные в течение смены, а также их суммы. Его используют и для отслеживания выручки. Х-отчет не входит в перечень обязательных документов, по которым положено отчитываться перед налоговой службой, но позволяет своевременно устранить нарушения, а значит, избежать штрафов. Он отражает:

- сумму наличных денег в кассе в рассматриваемый период;

- общий итог по продажам;

- количество и сумму оплаты наличными и безналичным способом;

- количество продаж за смену;

- число проведенных операций по возвратам, их суммы;

- общее количество напечатанных чеков.

Х-отчет можно снять только за текущую смену, а также сформировать по узким показателям:

- по чекам и наличности — количество с суммами;

- по кассирам — группировка информации по выручке каждого сотрудника;

- по отделам — данные о продажах по каждому подразделению;

- по товарным позициям — для отслеживания остатков;

- по активности продаж — операции за разные временные периоды.

Х-отчет по времени продаж позволяет определить пиковую активность клиентов.

Кассовый отчет о закрытии ФН

Фискальный накопитель (ФН) устанавливается в специальный отсек в корпусе онлайн-кассы и предназначен для шифрования, защиты и хранения данных. Имеет ограниченный срок службы (13, 15 или 36 месяцев). По завершении периода действия требует замены. Кассир должен закрыть архив использованного накопителя, сформировав соответствующий отчет, установить новый чип и перерегистрировать кассу в налоговой (в связи с заменой ФН).

Отчет о закрытии архива фискального накопителя также понадобится, если предприниматель снимает ККТ с учета, заканчивается ресурс памяти накопителя (даже если срок действия не завершен) и по другим причинам. Реквизиты документа указаны в табл. №№ 31, 69, 124 Приказа. Перед его формированием нужно убедиться в отсутствии непереданных данных (снять отчет о текущем состоянии расчетов).

Нужно ли хранить отчеты онлайн-кассы

Обязанность по хранению фискальных накопителей после закрытия их архива лежит на предпринимателе. ФН нельзя уничтожать или выбрасывать в течение 5 лет. А нужно ли хранить отчеты, сформированные с помощью онлайн-кассы?

После внедрения новой кассовой дисциплины государство приняло решение отказаться от «бумажной волокиты». Фискальные документы в онлайн-режиме предприниматели передают в ФНС, в электронном виде они содержатся в памяти ФН, поэтому нет смысла хранить их бумажные аналоги.

Онлайн-кассы для любых видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

Изменения в порядок ведения кассовых операций в 2020 году не вносились. Руководствоваться необходимо указанием ЦБ РФ от 11.03.2014 № 3210-У, последняя редакция которого вступила в силу 19.08.2017 (см. указание ЦБ РФ от 19.06.2017 № 4416-У). Этим распоряжением Центробанк:

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

|

Указание ЦБ РФ от 11.03.2014 № 3210-У о порядке ведения кассовых операций |

|

|

Отменено/изменено |

Суть изменений в правилах ведения операций с наличными |

|

П. 5.2 утратил |

П. 4.1. Кассовые документы (ПКО и РКО) оформляют по окончании проведения кассовых операций на основании фискальных документов, предусмотренных абз. 27 ст. 1.1 Фед. закона от 22.05.2003 № 54 |

|

П. 5.1 изменен |

П. 5.1. При оформлении ПКО в электронном виде квитанцию к ПКО направляют вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты |

|

П. 6.1 изменен |

П. 6.1. Наличие подписей ответственных лиц проверяется при оформлении документов на бумажном носителе |

|

П. 6.2 изменен |

П. 6.2. В случае оформления РКО в электронном виде получателем наличных денег проставляется электронная подпись |

|

П. 6.3 изменен |

П. 6.3. Отдельное заявление на подотчет составлять не обязательно, если на подотчетное лицо есть приказ (т. е. вернулся порядок, действовавший до 01.06.2014) |

|

П. 6.3 изменен — абзац третий утратил силу |

П. 6.3. Выдавать аванс допустимо при непогашенном долге по предыдущему подотчету — Цитата с сайта ClubTK.ru. Подробнее: https://clubtk.ru/poryadok-vedeniya-kassovykh-operatsiy |

Как видим, кассовая дисциплина с принятием последней редакции указания 3210-У значительно изменилась.

Порядок организации и ведения кассовых операций

Чтобы учреждению избежать проблем с контролирующими органами, необходимо соблюсти несколько ключевых требований по отражению движения наличных. Рассмотрим ключевые условия, как организовать ведение в 2020 году онлайн-кассы.

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

Как и прежде, кассовые операции в 2020 году оформляются обязательными к применению унифицированными формами первичных учетных документов. Это формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88: приходный кассовый ордер (сокр. ПКО, код ОКУД 0310001), расходный кассовый ордер (сокр. РКО, код ОКУД 0310002), кассовая книга (код ОКУД 0310004). При выдаче из кассы сумм заработной платы применяется платежная ведомость (код ОКУД 0301011) или расчетно-платежная ведомость (код ОКУД 0301009), утв. постановлением Госкомстата РФ от 05.01.2004 № 1.

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин …» (МФ РФ от 30.08.1993 № 104), необязательно!

В том числе правила ведения кассовых операций в 2020 году признают необязательными следующие формы:

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Поскольку не все документы, которыми оформляются операции по наличным расчетам, были упразднены в связи с введением онлайн-касс, перечислим, какие кассовые документы отменили в 2020 году, а какие продолжают применяться. Так, к примеру, при наличных расчетах внутри учреждения придется формировать специальные бланки.

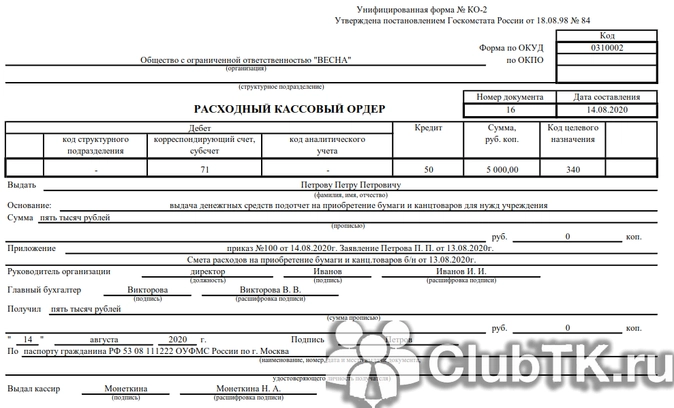

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

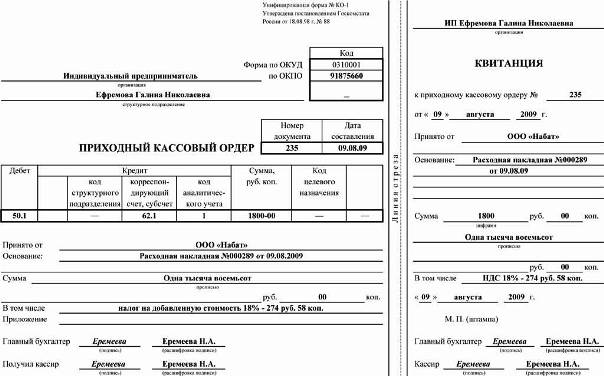

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

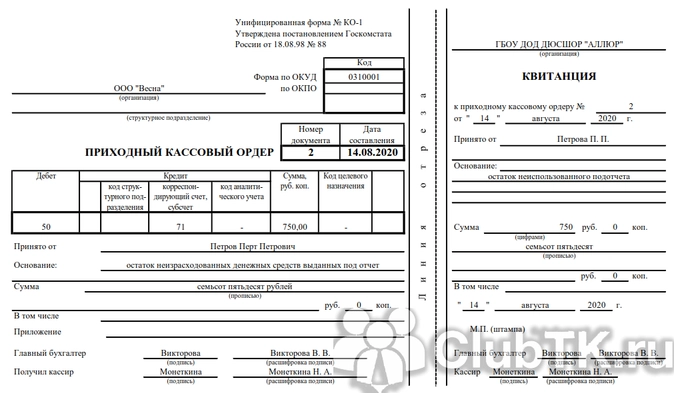

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

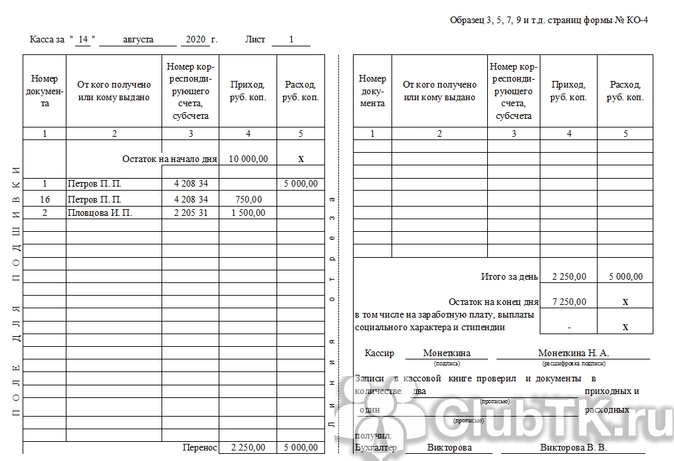

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

У экономических субъектов внедрение онлайн-касс происходит поэтапно. В соответствии с п. 4 ст. 7 Федерального закона от 03.07.2016 № 290, с 01.02.2017 новую контрольно-кассовую технику допускается использовать только через оператора фискальных данных.

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применения штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь обязан сформировать коррекционный кассовый чек, в котором надо отразить общую сумму неучтенной по ККТ выручки.

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

Если ранее, до изменения порядка кассовых операций в 2012 году, контроль над кассовыми операциями возлагался на банки, то сейчас его осуществление поручено Федеральной налоговой службе. При проведении выездной налоговой проверки комиссия проверит соблюдение кассовой дисциплины в целом: не только факт наличия первичных кассовых документов и порядок учета денежных средств в кассе, но и:

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций в 2020 году наказуемо. Нарушением признается неоприходование наличной выручки, несоблюдение кассового лимита, расчеты с контрагентами наличными деньгами сверх установленных норм, несоблюдение порядка хранения денежных средств. За такие правонарушения предусмотрен административный штраф по статье 15.1 КоАП РФ.

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.