Актуально на: 12 марта 2018 г.

0

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Выполнение работ по «давальческому» договору

- Давальческое сырье: бухгалтерский учет

- Упрощенец заказал переработку сырья у белорусского упрощенца: что с НДС

Образец отчета об использовании давальческих материалов с полезными подсказками поможет быстро сориентироваться в особенностях оформления этого бланка. Расскажем также о законодательных требованиях и особенностях учета материалов, отражаемых в отчете.

Пять фактов о материалах из отчета

Официально понятие «давальческие материалы» в нормативных документах не расшифровано. Ранее определение им давалось в методических указаниях, утративших силу в связи с введением ФСБУ 5/2019 «Запасы».

После начала действия нового стандарта суть термина «давальческие материалы» не изменилась, подходы гражданского и бухгалтерского законодательства в части работы с ними также остались прежними.

В Гражданском кодексе напрямую указан один из обязательных документов «давальческого» документооборота — отчет об использовании давальческих материалов. Расскажем о нем подробнее в следующих разделах.

Кто составляет

Для оформления «давальческих» взаимоотношений специальный вид договора не предусмотрен, поэтому между заказчиком (давальцем) и подрядчиком заключается договор подряда. Согласно договору подрядчик обязуется переработать полученный материал и передать результат работы заказчику.

Все операции в рамках этого договора оформляются документально:

Отчет об использовании давальческого сырья (материалов) оформляет подрядчик (переработчик) после завершения работ, предусмотренных в договоре с заказчиком.

Есть затруднения с учетом давальческого сырья и материалов? Воспользуйтесь актуальными разъяснениями специалистов системы «КонсультантПлюс». Оформите бесплатный онлайн доступ к системе и получите ценные рекомендации.

Где взять бланк

В случае с давальческим сырьем подрядчик не всегда может ограничиться минимальным набором действий: скачать готовый бланк отчета о давальческих материалах из Интернета или справочной системы, заполнить его и передать заказчику. Официально утвержденной формы этого отчета не существует. В такой ситуации стороны договора определяют ее сами, фиксируя в договоре подряда.

К примеру, отчет о расходовании давальческого сырья (материалов) может иметь такой вид:

Представленный образец бланка отчета об использовании давальческих материалов — один из возможных вариантов. Хозяйствующие субъекты могут принять решение о разработке бланка отчета с учетом своих запросов и потребностей. При этом следует учесть два важных требования:

- наличие в составе бланка обязательных реквизитов, перечисленных в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- утверждение разработанной формы в составе приложения к учетной политике.

Соблюдение этих условий позволяет узаконить отчет в качестве первичного документа: на его основе производить записи в учете, предъявлять в качестве доказательства в хозяйственных и арбитражных спорах и т. д.

Бланки разнообразных отчетов вы найдете на нашем сайте:

- «Отчет о вакансиях в центр занятости»;

- «Унифицированная форма № М-29 — бланк и образец»;

- «Отчет о движении товарно-материальных ценностей в местах хранения по форме № МХ-20».

Как оформить

Покажем на примере, как заполнить отчет об использовании давальческого материала.

Пример

ООО «Сварочные работы» заказало в пошивочной мастерской (ООО «Пошив одежды») раскрой и изготовление комбинированных костюмов сварщика (размеры 48−54). Основную ткань для пошива в количестве 10 рулонов (1,6 × 5 м) предоставил заказчик. Договором предусмотрели, что остальную необходимую ткань и расходные материалы ООО «Пошив одежды» закупит самостоятельно за счет полученного от заказчика аванса. Остаток ткани мастерская обязана вернуть заказчику.

После выполнения заказа в адрес ООО «Сварочные работы» поступили по накладной готовые костюмы и полный комплект документов, в том числе отчет об использовании давальческого материала.

Отчет о переработке давальческого сырья, его образец, может выглядить так. Скачайте его бесплатно по ссылке ниже:

Скачать образец

Скачать образец

Отчет об использовании давальческого сырья (материалов) составляют в двух экземплярах: по одному для подрядчика и заказчика.

Если вы хотите больше узнать об операциях с давальческим сырьем в бухгалтерском учете, переходите в наш материал.

Итоги

Отчет о давальческом сырье — обязательный документ в «давальческом» документообороте. Его составления требует Гражданский кодекс. Форма отчета может быть произвольной, но с указанием в составе бланка обязательных реквизитов, предусмотренных Законом о бухучете.

Как бизнесу проконтролировать подрядчика по контекстной рекламе

Полина Константинова

Далеко не у каждой компании есть штатный специалист по контекстной рекламе. Поэтому ее настройку часто отдают на аутсорс. В этом случае бизнес сильно зависит от отчетов, которые ему предоставляет подрядчик. Минус в том, что подведение результатов происходит раз в неделю или месяц — а компании желательно постоянно быть в курсе эффективности рекламы. В этой статье Константин Рачин, маркетолог Ringostat, описывает способы, которые позволят бизнесу держать руку на пульсе и видеть, как работают запущенные кампании.

Разумеется, отношения между бизнесом и агентством строятся на доверии. Но, выступая в роли заказчика, все равно лучше следить за запущенными активностями. Даже если вы абсолютно не сомневаетесь в подрядчике и его профессионализме. Зачем это нужно:

- вовремя заметить ситуацию, когда реклама приводит нецелевую аудиторию — если у вас сложный продукт или услуга, подрядчик может не догадаться, что из кампаний звонят нерелевантные лиды;

- следить за аномалиями — это поможет вовремя заметить, если что-то пошло не так;

- анализировать окупаемость запущенных компаний и выделять больше бюджета на самые успешные — это возможно, если у вас подключена сквозная аналитика, о которой мы поговорим ниже.

Также это избавит вас от недоразумений, когда бизнес доказывает, что реклама не работает, а агентство утверждает обратное. Ниже мы разберем способы, которые помогут вам быть в курсе того, на что уходит ваш маркетинговый бюджет.

Отчеты системы веб-аналитики

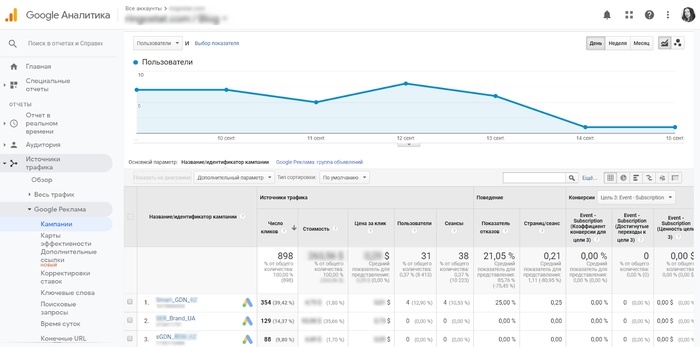

Google Analytics или «Яндекс.Метрика» — инструменты достаточно сложные и больше подходящие для профессионалов, но даже неспециалист может почерпнуть оттуда ценную информацию. Если говорить о Google Analytics, то в этом вам поможет отчет из раздела «Источники трафика — Google реклама — Кампании». Также вы можете настроить отправку его на электронную почту каждую неделю.

В отчете вы увидите все запущенные в этой системе активности и сколько по ним было конверсий. Попросите специалиста настроить цели под самые важные для вас действия пользователей. Например, добавление товара в корзину, подписка и так далее.

На что обращать внимание:

- количество пользователей, сеансов и кликов;

- показатель отказов — если большинство людей сразу уходит с вашего сайта после перехода из рекламы, надо понять, что их отталкивает;

- сколько страниц просматривает пользователь за сеанс — это позволит проанализировать, насколько ваше предложение интересно людям, приходящим по объявлениям;

- сколько достигнуто целей — так вы сможете делать выводы, совершает ли аудитория нужные для вас действия или бесцельно бродит по сайту;

- динамика количества конверсий — если их резко стало меньше, нужно проанализировать, что изменилось, дело может быть не только в рекламе, а на рынок вышел новый игрок, вырос курс и так далее.

Сохраните ссылку на нужный отчет, чтобы не искать его всякий раз, и просто задавайте нужный временной период. Еще лучше, если у вас настроен модуль электронной коммерции. В этом случае можно увидеть не количество целей, а число заказов с сайта и из каких рекламных источников они поступили. Но для этого нужно уметь редактировать код HTML и использовать JavaScript или привлечь к настройке разработчика.

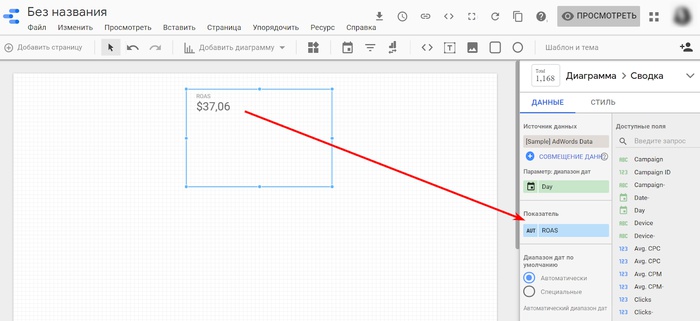

Дашборд в Google Data Studio

Этот способ удобнее, потому что в таком отчете не будет лишних метрик, которые могут сбить вас с толку. Попросите подрядчика настроить вам отчет по основным показателям или сделайте это сами. Вы сможете легко увидеть, растет или падает конкретный показатель, каковы расходы на кампанию в зависимости от устройства пользователей. В таком дашборде это гораздо удобнее анализировать за счет понятных графиков и контрастных цветов.

В нашем блоге есть подробный мануал по настройке такого документа. Тут же мы кратко опишем, что для этого нужно:

- зайдите в Google Data Studio, и нажмите «Создать отчет» на главной странице;

- в окне настройки отчета задайте источник данных — например, Google Ads;

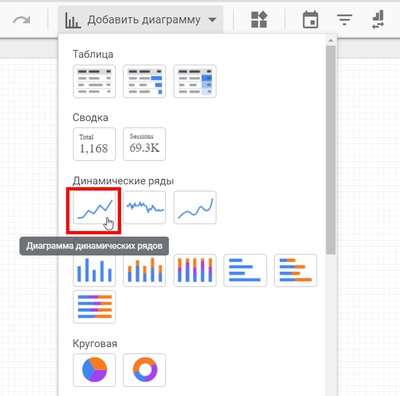

- в верхней горизонтальной панели выберите «Добавить диаграмму» — можно задать любой формат из списка, который вам подходит больше всего;

- после этого в поле дашборда появится прямоугольная область с показателем;

- нажмите на прямоугольную область с ним, и справа откроется интерфейс настроек.

Какие параметры стоит добавить:

- общее количество кликов и их стоимость;

- CTR;

- конверсии — продажи, онлайн-заявки и звонки, если у вас подключен коллтрекинг;

- затраты на рекламу;

- устройства;

- ключевые слова;

- группы объявлений;

- CAC — стоимость привлечения клиента;

- количество просмотров на пользователя, глубина просмотра — это важно, например, если у вас запущена видеореклама.

Лучше заранее составить такой список с самыми важными для вас показателями, так вы точно ничего не забудете. И не будет искушения добавить слишком много метрик, в которых вы потом запутаетесь.

Для наглядности лучше использовать диаграммы и графики, которые отобразят динамику по самым важным показателям. В Google Data Studio широкий выбор подобных элементов.

При нажатии на график вы можете задать показатели, которые будут показываться в подобном виде. Если выбираете диаграмму динамических рядов, то важно дополнительно настроить оси:

- зайдите в раздел «Стиль» и найдите раздел «Ряд данных 2»;

- в разделах для осей X и Y нажмите «Показать название оси»;

- поставьте отметку «По правому краю» для оси;

- после этого разные показатели будут выводиться по разным сторонам диаграммы — так их удобнее анализировать.

Чтобы построить еще одну диаграмму, лучше копировать уже созданную. Так вам не придется строить ее с нуля и снова работать со стилями.

Также в настройках диаграмм можно выбирать таблицы. Какие данные удобно выводить в таком виде:

- количество кликов;

- CTR;

- среднюю стоимость клика — average cpc;

- стоимость конверсии.

Также можно построить таблицу по разным группам объявлений и кампаниям. Так вы сможете увидеть, например, по какой кампании конверсия обходится максимально дорого. Как может выглядеть таблица:

Таким образом, вы сможете сами составить отчет из таблиц, графиков и диаграмм по нужным вам показателям. Как видим, настроек много и на них нужно потратить время. В этом и есть довольно существенный, хотя и единственный минус подобного способа.

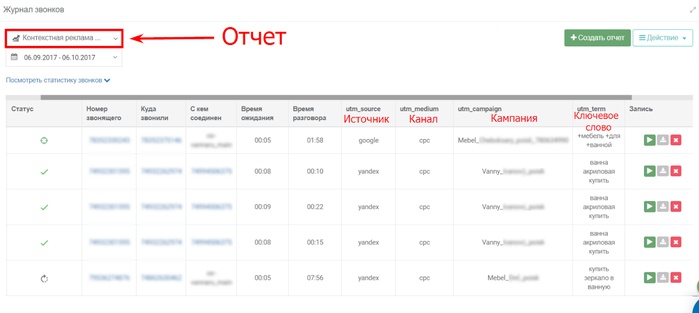

Отчеты коллтрекинга

Этот способ не заменит Google Analytics или дашборды в Google Data Studio — зато дополнит их полезной информацией в разрезе звонков от клиентов. Он подходит для компаний, у которых часть обращений поступает по телефону. В этом случае им желательно подключать аналитику звонков, чтобы понимать, из какой рекламы к ним обращаются покупатели.

Иначе бизнес не увидит часть конверсий, происходящих по телефону, — так как системы аналитики не способны отслеживать такие офлайн-действия. Как правило, агентства сами рекомендуют подключить коллтрекинг клиенту, если знают, что его бизнес строится на звонках.

Некоторые подрядчики даже не берут на продвижение подобные проекты, если компания отказывается подключать коллтрекинг. Ведь в таком случае специалист не может в полной мере оценить, как работает запущенная реклама — люди могут делать почти все заказы по телефону.

В то время как система веб-аналитики будет показывать, что реклама не работает, ведь она не приносит онлайн-конверсий.

Если у вас подключена аналитика звонков, вам будет проще оценить эффективность настроенных кампаний. Ведь вы будете иметь дело с понятными метриками — звонками. Проще всего, если в сервисе коллтрекинга уже есть базовые отчеты по обращениям из контекстной рекламы. В этом случае вам достаточно сохранить себе ссылку на такой отчет или запомнить, где он находится и просто выбирать нужный временной период.

Обращайте внимание, много ли звонков из контекстной рекламы, особенно сразу после запуска новых кампаний. Если вы вложили деньги в активности, а звонков из них мало или нет совсем — это повод бить тревогу и просить агентство установить причину.

Дополнительным плюсом коллтрекинга для заказчика являются аудиозаписи разговоров, которые прикрепляются к каждому звонку. Вы можете периодически слушать, о чем говорят клиенты при обращении в вашу компанию. Что это дает:

- возможность услышать из первых рук, как потенциальные клиенты воспринимают вашу рекламу, и понять, какой информации не хватает в объявлении и на сайте;

- проконтролировать, как работает ваш отдел продаж — достаточно ли вежливы менеджеры, правильно ли подают информацию о продукте;

- указать специалисту на то, какие слова нужно добавить в список минус-слов, если они приводят нецелевую аудиторию.

В идеале, специалист по контекстной рекламе прослушивает аудиозаписи звонков и так — сразу после запуска активностей. Так он понимает, что они действительно работают и какие доработки нужно внести в настройки кампаний, что поменять в формулировке объявлений.

Сквозная аналитика

Этот способ можно назвать самым удобным и точным. Потому что здесь вы имеете дело не с промежуточными метриками (онлайн-конверсиями, звонками, CTR), а с самыми важными и надежными показателями для бизнеса — продажами. В этом случае вы будете судить, как работает реклама, по тому, как она окупается и сколько прибыли приносит.

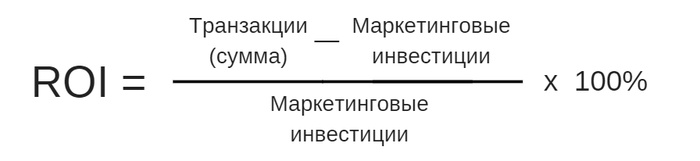

Построить сквозную аналитику можно разными способами. Главное, соблюсти основное условие: свести в одной системе данные о расходах на рекламу и информацию по доходам из нее. На выходе вы получаете ROI — показатель окупаемости вложений в запущенные активности, который автоматически считается по формуле:

Построением сквозной аналитики может заниматься подрядчик, ее также предоставляют в готовом виде различные сервисы. Настроить ее «своими руками» тоже можно, если у вас есть штатный маркетолог с соответствующим опытом и программист. Но в этом случае поддержка этого инструмента тоже ляжет на них, а процесс настройки может занять от двух до четырех недель. Также имейте в виду, что некоторые способы подразумевают подключение пяти-шести инструментов — а это дополнительное время и усилия.

При покупке готового решения ответственность за его функционирование берет сам сервис. Компаниям, которым клиенты обычно звонят, удобнее выбирать инструменты, которые одновременно включают и возможности коллтрекинга, и сквозную аналитику. В этом случае достаточно интегрировать CRM и рекламные кабинеты, чтобы передавать в систему данные о расходах на рекламу и доходах из нее. Результатом может стать такой отчет, в котором автоматически считается ROI:

Пример отчета сквозной аналитики

Как только сделка успешно закрывается, данные автоматически передаются в систему и она делает нужные расчеты. Так вы видите, какую прибыль вам приносит реклама и можете делать выводы, как распределить бюджет между различными кампаниями. На одном экране вы видите самые важные данные об окупаемости рекламы, звонкам из нее и прибыли.

Так как сквозная аналитика учитывает путь клиента целиком, то важно хорошо его представлять и настроить сервис под него. Поэтому лучше выбирать сервисы, которые позволяют задавать разные модели атрибуции — правило, по которому ценность конверсии распределяется по отдельным касаниям с брендом.

В любом случае до подключения проанализируйте возможности инструмента и их гибкость. Иначе окажетесь заложником базовых настроек, которые не подходят для ваших бизнес-процессов.

Как получить максимум

- Даже если вы отдаете настройку контекстной рекламы на аутсорс, лучше следить за ее эффективностью. Так вы сможете заметить, если реклама приводит нецелевую аудиторию и выделять больше бюджета на успешные кампании. Также это поможет избежать ситуаций, когда вы уверены, что реклама не работает, а подрядчик доказывает обратное.

- Есть несколько способов, как следить за эффективностью настроенных кампаний. Первый из них — отчеты Google Analytics. Это бесплатный инструмент, куда данные подтягиваются автоматически. Но он достаточно сложен и включает множество метрик, подходящих больше для специалиста.

- Дашборд в Google Data Studio — более удобный способ следить за успешностью рекламы. Он содержит графики и диаграммы, по которым легко понять, как обстоят дела. Лучше всего, если агентство может настроить для вас такой дашборд. Но вы можете сделать это и сами по мануалам, которые есть в сети.

- Отчеты коллтрекинга не заменят полностью инструменты, описанные в предыдущих пунктах. Зато дадут полезную дополнительную информацию. Вы увидите, сколько звонков поступает из рекламы. И сможете проконтролировать, как ваш отдел продаж обрабатывает лиды, которых привел подрядчик.

- Сквозная аналитика — информативный инструмент для представителей бизнеса, которые хотят понять, куда уходит рекламный бюджет. Она показывает не промежуточные метрики: клики, звонки или подписки на рассылку, а данные о прибыли, которую принесла реклама. В ее отчетах вы увидите данные об окупаемости конкретных рекламных каналов и сможете решать, как лучше распределить рекламный бюджет.

Фото на обложке: Unsplash

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

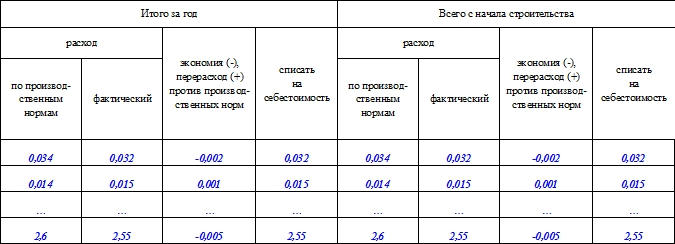

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

ФАЙЛЫ

Скачать пустой бланк отчёта по форме М-29 .xlsСкачать образец заполнения отчёта по форме М-29 .xls

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод – отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.