Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта. В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт об изменениях капитала — это форма бухгалтерской отчётности, которая расшифровывает изменения собственных средств компании за отчётный и предыдущий годы, а также суммы чистых активов на отчётную дату и две предыдущие. Отчёт заполняют по форме, установленной приказом Минфина РФ от 02.07.2010 № 66н. Он входит в состав годовой бухгалтерской отчётности всех организаций, за исключением тех, которые ведут упрощённый бухучёт.

- Движение капитала. В этом разделе показано изменение капитала по видам за отчётный год и соответствующий период прошлого.

- Корректировки в связи с изменением учётной политики и исправлением ошибок. Здесь нужно указать, как повлияли на капитал компании ошибки в учёте и корректировки учётной политики, если таковые были. Этот раздел нужно заполнять за год, предшествующий отчётному.

- Чистые активы на конец отчётного, прошлого и позапрошлого года.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как заполнить сведения о движении капитала

Каждая из граф раздела посвящена влиянию того или иного фактора на общий размер собственного капитала компании.

В строке 3100 «Величина капитала на 31 декабря…» нужно указать данные на конец года, предшествующего предыдущему. Для отчёта за 2021 год это будет показатель на 31.12.2019. Цифры должны соответствовать сальдо по соответствующим счетам бухучёта и данным бухгалтерского баланса компании на указанную дату:

- графа 1 «Уставный капитал»: кредитовое сальдо одноимённого счёта 80 и строка 1310 баланса;

- графа 2 «Собственные акции, выкупленные у акционеров»: дебетовое сальдо счёта 81 «Собственные акции (доли)» и строка 1320 баланса. Эту сумму нужно указать в круглых скобках и при подсчёте итога по строке учитывать с минусом;

- графа 3 «Добавочный капитал»: кредитовое сальдо одноимённого счёта 83 и сумма строк 1340 и 1350 баланса;

- графа 4 «Резервный капитал»: кредитовое сальдо одноимённого счёта 82 и строка 1360 баланса;

- графа 5 «Нераспределённая прибыль (непокрытый убыток)»: сальдо по одноимённому счёту 84 и строка 1370 баланса. Если по счёту будет кредитовое сальдо, то сумму в отчёте нужно указать в обычном порядке, если дебетовое — в круглых скобках и вычитать при определении итога по строке;

- графа 6 «Итого»: сумма всех перечисленных граф с учётом знаков и строка 1300 баланса.

В строке 3210 «Увеличение капитала — всего» нужно отразить общий прирост капитала компании за год, предшествующий отчётному.

Стр. 3210 = стр. 3211 + стр. 3212 + стр. 3123 + стр. 3214 + стр. 3215 + стр. 3216.

В строке 3211 «Чистая прибыль» в графе 5нужно указать увеличение капитала компании за счёт полученной за период чистой прибыли. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счёта 99 «Прибыли и убытки».

В строке 3212 «Переоценка имущества» нужно отразить положительное влияние переоценки основных средств и нематериальных активов на капитал компании:

- в графе 3 — обороты по кредиту счёта 83 в корреспонденции с дебетом счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности» и 04 «Нематериальные активы» в части дооценки объектов;

- в графе 5 — обороты по кредиту счёта 84 в корреспонденции с дебетом счетов 01, 03 и 04 в части дооценки.

В строке 3213 «Доходы, относящиеся непосредственно на увеличение капитала» следует отразить виды доходов, которые не были учтены в финансовом результате прошлого периода, но положительно повлияли на капитал компании:

- в графе 3 нужно указать вклады в имущество компании, не связанные с увеличением уставного капитала, которые делают собственники. Это оборот по кредиту счёта 83 в корреспонденции дебетом счетов по учёту активов или расчетов. Например, если владельцы бизнеса внесли вклад в денежной форме, то это будет дебет счёта 51 «Расчётные счета», а если передали основные средства — то дебет счёта 01;

- в графе 5 нужно отразить сведения о вкладах собственников, которые непосредственно влияют на нераспределённую прибыль компании, например — если вклады предназначены для покрытия убытка. Это оборот по кредиту счёта 84 в корреспонденции с дебетом счетов по учёту активов или расчётов, в зависимости от формы внесения вклада.

В строке 3214 «Дополнительный выпуск акций» нужно отразить прирост капитала компании, если владельцы бизнеса решили увеличить его за счёт новых акций (для АО) или дополнительных вкладов для (ООО):

- в графе 1 нужно указать стоимость дополнительных акций (вкладов). Это оборот по кредиту счёта 80 в корреспонденции с дебетом счёта 75.1 «Расчёты по вкладам в уставный (складочный) капитал»;

- графу 2 следует заполнять, если общество в рамках увеличения капитала продало ранее выкупленные акции или доли. Данные нужно брать с кредита счёта 81 в корреспонденции с дебетом счёта 75.1;

- графу 3 нужно задействовать, если компания при выпуске акций получила дополнительный доход в виде разницы между их номиналом и продажной стоимостью. Сумму нужно брать с кредита счёта 83 в корреспонденции с дебетом счёта 75.1.

Строку 3215 «Увеличение номинальной стоимости акций» следует заполнять, если капитал компании вырос за счёт номинала акций или долей, без дополнительного выпуска или вкладов.

Цифры для граф 1, 2, 3 нужно брать аналогично строке 3214: дебет счёта 75.1 в корреспонденции с кредитом счетов 80, 81, 83. Разница только в том, что следует использовать данные в части увеличения номинала.

В строке 3216 «Реорганизация юридического лица» нужно указать прирост капитала компании вследствие присоединения, слияния или выделения:

- в графах 1, 2, 3, 4 следует отразить входящее кредитовое сальдо соответственно по счетам 80, 81, 83, 82, которое указано в передаточном акте в рамках присоединения или слияния;

- в графе 5 нужно указать при слиянии или присоединении компании с прибылью — входящее кредитовое сальдо по счёту 84, которое указано в передаточном акте, а при выделении убыточной организации — уменьшение дебетового сальдо по счёту 84.

В строке 3220 «Уменьшение капитала — всего» нужно указать общую сумму всех операций, которые снизили уставный капитал организации за год, предшествующий отчётному.

Стр. 3220 = стр. 3221 + стр. 3222 + стр. 3223 + стр. 3224 + стр. 3225 + стр. 3226 + стр. 3227.

Все показатели, которые отражают уменьшение уставного капитала, нужно заносить в отчёт в круглых скобках. Это относится как к итоговой строке 3220, так и к исходным строкам, из которых она складывается.

В строке 3221 «Убыток» в графе 5 нужно указать сумму снижения капитала вследствие полученного компанией убытка. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 99.

В строке 3222 «Переоценка имущества» нужно показать сумму снижения уставного капитала компании за счёт уценки внеоборотных активов:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции с кредитом счетов 01, 03, 04 в части уценки.

В строке 3223 «Расходы, относящиеся непосредственно на уменьшение капитала» нужно отразить операции, которые не отражены в качестве убытков, но привели к снижению капитала компании:

- в графе 3 — дебетовый оборот по счёту 83 в корреспонденции со счетами по учёту активов или расчётов;

- в графе 5 — дебетовый оборот по счёту 84 в корреспонденции со счетами по учёту активов или расчётов.

В строке 3224 «Уменьшение номинальной стоимости акций» нужно указать снижение капитала компании за счёт уменьшения номинала акций или долей в УК:

- в графе 1 нужно указать сумму, на которую снизилась стоимость акций или вкладов. Это оборот по дебету счёта 80 в корреспонденции с кредитом счёта 75.1;

- графу 2 следует заполнять, если общество выкупило акции или доли по цене выше номинала. Данные нужно брать с дебета счёта 81 в корреспонденции с кредитом счёта 75.1;

- графу 3 нужно задействовать, если компания при снижении стоимости акций (долей) проводила дополнительные выплаты акционерам (участникам) за счёт добавочного капитала. Сумму нужно брать с дебета счёта 83 в корреспонденции с кредитом счёта 75.1.

В строке 3225 «Уменьшение количества акций» нужно отразить сведения о снижении капитала компании за счёт уменьшения количества акций или погашения долей в уставном капитале. Информацию нужно брать из тех же источников, что и при заполнении строки 3224: кредит счёта 75.1 в корреспонденции с дебетом счетов 80, 81, 83 в соответствующей части.

В строке 3226 «Реорганизация юридического лица» следует дать информацию об уменьшении капитала компании по результатам операций слияния, присоединения или выделения:

- в графах 1, 2, 3, 4 нужно отразить уменьшение кредитового сальдо соответственно по счетам 80, 81, 83, 82 в результате выделения на основании передаточного акта;

- в графе 5 следует указать, также по данным передаточного акта при слиянии или присоединении компании с убытком — входящее дебетовое сальдо по счёту 84 , а при выделении компании с прибылью — уменьшение кредитового сальдо по счёту 84.

В строке 3227 «Дивиденды» указывают сведения о выплатах доходов акционерам АО или участникам ООО. Данные нужно брать с дебета счёта 84 в корреспонденции с кредитом счёта 75.2 «Расчёты по выплате доходов».

В строке 3230 «Изменение добавочного капитала» по графе 3 нужно указать общую сумму прироста или снижения добавочного капитала за период. Это разность между значениями строк 3210 и 3220 по графе 3. Если снижение добавочного капитала получилось больше, чем прирост, то сумму в строке 3230 указывают в круглых скобках.

В строке 3240 «Изменение резервного капитала» по графе 4 следует отразить общее изменение этого показателя за период, аналогично строке 3230:

Стр. 3240 (гр. 4) = стр. 3210 (гр. 4) – стр. 3220 (гр.4).

Если резервный капитал в целом снизился, то сумму в строке 3240 нужно показать в круглых скобках.

В строке 3200 «Величина капитала на 31 декабря…» нужно указать общий размер капитала компании на конец года, предшествующего отчётному. В нашем случае это 31.12.2020 года.

Сумму в строке 3200 по каждой графе нужно определять по формуле:

Стр. 3200 = стр. 3100 + стр. 3210 – стр. 3220.

Вторая половина раздела «Движение капитала» посвящена данным за отчётный год. Строки 3310 – 3340 следует заполнять по тем же правилам, что мы описали выше для строк 3210 – 3240.

Раздел заканчивается строкой 3300 «Величина капитала на 31 декабря…», где следует указать данные на конец отчётного периода, т.е. на 31.12.2021 года, определив их аналогично строке 3200:

Стр. 3300 = стр. 3200 + стр. 3310 – стр. 3320.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить сведения о корректировках капитала

Второй раздел отчёта об изменениях капитала следует заполнять только в двух случаях:

1. Организация в отчётном году исправляла ошибки прошлых лет за счёт нераспределённой прибыли.

2. Организация в течение отчётного года внесла изменения в учётную политику, которые повлияли на капитал.

В обоих случаях нужно скорректировать капитал за предыдущий период, чтобы обеспечить сопоставимость с текущими данными. Поэтому раздел «Корректировки…» следует заполнять за год, предшествующий отчётному.

В строке 3400 «Капитал всего до корректировок» указывают общую величину капитала компании на 31 декабря года, предшествующего предыдущему и на 31 декабря предыдущего года. Цифры нужно брать из графы «Итого» строк 3100 и 3200 соответственно.

В строке 3410 «Корректировки в связи с изменением учётной политики» нужно отразить изменения капитала, обусловленные этим фактором:

- за счёт чистой прибыли или убытка. Информацию в данном случае нужно брать со счёта 84;

- за счёт иных источников. Здесь сведения нужно брать с остальных счетов по учёту капитала, если изменения учётной политики повлияли на них. Это счета 80, 81, 82, 83.

В строке 3420 «Корректировки в связи с исправлением ошибок» следует дать информацию об изменениях капитала по указанной причине. Здесь аналогично строке 3410 нужно выделить исправления за счёт чистой прибыли или убытка (счёт 84) или вследствие других факторов (счета 80, 81, 82, 83).

В строке 3500 «Капитал всего после корректировок» нужно указать итоговое значение капитала компании на 31 декабря прошлого и позапрошлого года после всех внесённых изменений. Это графа «Итого» строк 3100 и 3200 с учётом изменений, отражённых в строках 3410 и 3420.

Два блока из четырёх строк каждый, расположенные ниже, следует заполнять аналогично строкам 3400–3500. Они дают информацию об изменениях капитала компании по составляющим:

1. Строки 3401 – 3501 посвящены корректировкам нераспределённой прибыли (непокрытого убытка).

2. Строки 3402 – 3502 содержат сведения об изменениях всех остальных статей капитала компании.Как заполнить сведения о чистых активах

Раздел «Чистые активы» — самый короткий в отчёте. Он состоит из одной строки 3600, в которой нужно заполнить три графы. Это значения чистых активов на 31 декабря отчётного, прошлого и позапрошлого года.

Порядок расчёта чистых активов организации утверждён приказом Минфина РФ от 28.08.2014 № 84н.

В общем случае чистые активы организации равны разности между всеми активами и обязательствами. В большинстве ситуаций это итог раздела 3 баланса «Капитал и резервы». Тогда данные для заполнения строки 3600 отчёта можно брать с графы «Итого» строк 3100, 3200 и 3300.

Однако в некоторых случаях возможны отклонения от этого правила, которые предусмотрены п. 5 и 6 порядка. Такая ситуация может возникнуть, например, если учредители не полностью рассчитались по вкладам в уставный капитал.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

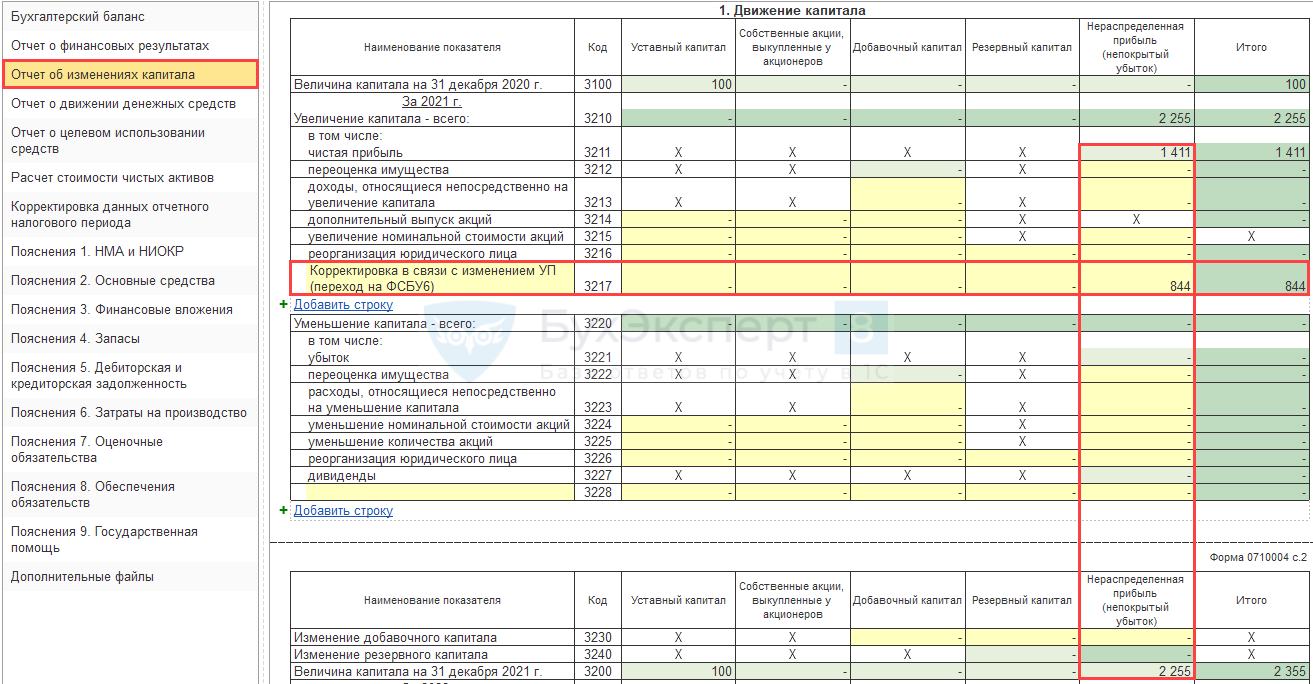

Отчитываясь за 2022 год, не забудьте отразить последствия изменения учетной политики в связи с переходом на новые стандарты в Отчете об изменениях капитала (ОИК).

До недавнего времени Раздел 2 отчета заполнялся с ошибкой. На текущий момент (релиз 3.0.133.17) ошибка исправлена. Если у вас ОИК заполняется неверно, проверьте по описанию ошибки 60006191, не совпадает ли она с вашей. При необходимости, обновите 1С до актуального релиза.

После перехода на ФСБУ 6/2020 альтернативным способом в Отчете об изменениях капитала за 2022 год некорректно формируется строка 3200 гр. 5 «Величина капитала на 31 декабря 2021 г., Нераспределенная прибыль (непокрытый убыток)». При проверке контрольных соотношений в бухгалтерской отчетности возникает ошибка:

«Проверка Отчета об изменениях капитала (КС 34.2)

Значение нераспределенной прибыли (убытка) в стр.3200 гр.5 = стр.(3100 + 3210 — 3220 + 3230 + 3240) гр.5»

Какие правки надо внести в БФО, чтобы отчетность прошла проверку по КС в налоговой?

Отчет об изменениях капитала (ОИК), входящий в состав БФО за 2022, по строке 3200 гр. 5 таблицы 1 «Движение капитала» включает строки (КС 34.2 Письмо ФНС от 31.07.2019 N БА-4-1/15052@):

- 3100 — нераспределенная прибыль на начало года;

- 3210 — увеличение капитала;

- 3220 — уменьшение капитала;

- 3230 — изменение добавочного капитала;

- 3240 — изменение резервного капитала.

Если при переходе на ФСБУ 6 производились корректировки амортизации:

- Дт 02 Кт 84;

- Дт 84 Кт 02,

то строка 3200 заполняется автоматически суммой остатка по счету 84 «Нераспределенная прибыль (убыток)» на 31.12.2021.

В 1С сумма корректировки нераспределенной прибыли в межотчетный период в связи с изменением учетной политики в ОИК в разделах Увеличение капитала – всего: и Уменьшение капитала – всего: автоматически не заполняется. Внесите ее вручную по гр. 5 в дополнительные строки:

- 3217 — если при корректировке амортизации была проводка Дт 02 Кт 84 (в нашем примере 844 тыс. руб.);

- 3228 — при проводке Дт 84 Кт 02.

Узнать или сверить сумму корректировки можно в таблице 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» ОИК.

Проверьте, что суммы в разделе 2 в графе На 31 декабря 2021 г.

- стр. 3500 = стр. 3200 в графе Итого раздела 1;

- стр. 3501 = стр. 3200 в графе Нераспределенная прибыль (непокрытый убыток) раздела 1.

Если в результате перехода на новые ФСБУ был затронут счет 83 «Добавочный капитал», например, корректировались результаты переоценки ОС, то в разделе 2 Отчета об изменениях капитала заполняются также строки 3402, 3412, 3502 в блоке по другим статьям капитала.

Заполнение производится вручную.

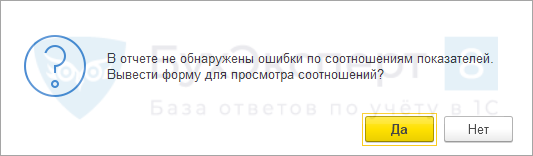

После заполнения таблицы 1 «Движение капитала», проверьте отчет по КС, нажав на кнопку Проверка – Проверить контрольные соотношения.

БФО готова к отправке в налоговый орган, если получено сообщение об отсутствии ошибок.

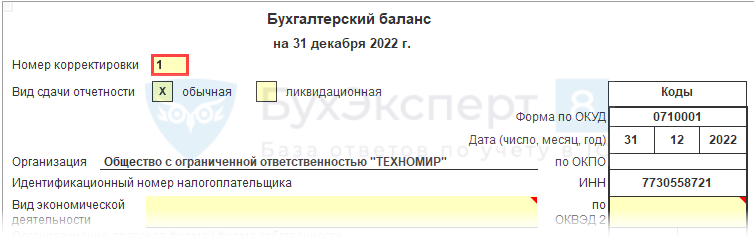

Если отчет был отправлен в ИФНС с ошибкой и получено уведомление об уточнении бухгалтерской (финансовой отчетности), то сформируйте исправленный комплект БФО, указав в форме Бухгалтерского баланса номер корректировки — 1 (в нашем примере первая корректировка).

Представьте исправленный комплект отчетности во все инстанции, куда отправлен первичный экземпляр БФО с указанием причин формирования исправленной версии (п. 8 ПБУ 22/2010). Например, в связи с исправлением в ОИК стр. 3200 гр. 5.

Подробнее Бухгалтерский баланс в 1С — пошаговая инструкция

См. также:

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С

- Алгоритм перехода на ФСБУ 6/2020, ФСБУ 25/2018 в 1С при ПБУ 18

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Особенности заполнения отчета о движении капитала

- Когда Отчет об изменениях капитала заполняется вручную?

- Бухгалтерская отчетность за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Цель отчета об изменениях капитала

Порядок составления Отчета об изменениях в капитале закреплен в стандарте IAS 01 «Представление финансовой отчетности». В нем же дано ключевое определения, используемое при составлении Отчета:

Собственники – это держатели инструментов, классифицируемых как долевые.

В то время как вся отчетность в соответствии с МСФО направлена всем заинтересованным пользователям, Отчет об изменениях капитала, в отличие от трех других титульных форм отчетности, адресован, прежде всего, собственникам бизнеса (в случае консолидированной отчетности – акционерам материнской компании).

Собственный капитал характеризует долю средств собственников в общем объеме ее ресурсов. А потому им крайне важно знать, какая часть положительного изменения величины чистых активов может быть реализована в виде реальной выплаты денежных средств – дивидендов. Соответственно, раскрытие факторов, определяющих динамику собственного капитала, играет важнейшую информационную роль отчетности. Необходимо разделить изменение собственного капитала в результате финансового результата реализованных экономических сделок от изменений в результате бухгалтерских оценок.

Общее изменение в капитале за период представляет собой общую сумму доходов и расходов, включая прибыли и убытки, полученные в результате деятельности предприятия в течение отчетного периода. Кроме того, к изменениям в капитале относятся изменения, возникающие вследствие операций с собственниками (взносы в капитал, выкуп собственных долевых инструментов предприятия и выплата дивидендов) и затрат по такими операциями.

Предыдущая версия МСФО IAS 1 «Представление финансовой отчетности» предполагала, что статьи доходов и расходов, которые были признаны в данном отчетном периоде, но не подлежали включению в отчет о прибылях и убытках, следовало отражать в отчете об изменениях капитала наряду с изменениями капитала при участии собственников.

Либо применялся альтернативный вариант – в отчете о признанных доходах и расходах, отражающем прибыль или убыток отчетного периода (как итог отчета о прибылях и убытках), прочие доходы и расходы, эффект изменения учетной политики и корректировки ошибок.

МСФО (IAS) 1 в новой редакции требует все изменения капитала, возникшие вследствие операций с собственниками как таковыми (т. е. при участии собственников), отражать отдельно от изменений капитала без участия собственников. Предприятия более не могут представлять статьи совокупного дохода (т. е. изменения капитала без участия собственников) в Отчете об изменениях в капитале. Это связано с принципом агрегирования информации со сходными характеристиками и разделения статей с различными характеристиками.

Все доходы и расходы должны быть представлены в одном отчете (отчете о совокупном доходе) или двух отчетах (в отчете о прибылях и убытках и отчете о совокупном доходе) – отдельно от изменений капитала при участии собственников. Прочие статьи совокупного дохода (т. е. помимо отражаемых в отчете о прибылях и убытках) должны быть включены в отчет о совокупном доходе.

Все приведенное выше сводится к тому заключению, что изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Раскрытия, относящиеся к капиталу

Стандарт указывает, какие данные необходимо раскрыть в отношении изменений в капитале. Часть из них в обязательном порядке представляется в Отчете об отчете об изменениях (титульный отчет). В отношении остальных раскрытий стандарт позволяет отчитывающемуся предприятию самостоятельно определить раскрывать ли данные в титульном отчете либо в Примечаниях к нему.

Это важно учитывать при разработке содержания отчетности, поскольку формат представления отчетности должен быть последовательным.

Конкретно в самом Отчете об изменениях в капитале должна быть представлено обязательно:

- общий совокупный доход за период, показывая отдельно итоговые суммы, относимые на собственников материнского предприятия и на неконтролирующие доли;

- для каждого компонента капитала, эффект ретроспективного применения или ретроспективный пересчет, признанный в соответствии с МСФО (IAS) 8;

- для каждого компонента капитала, сверку балансовой стоимости на начало и конец периода, отдельно раскрывая изменения, обусловленные:

(I) статьями прибыли или убытка;

(II) статьями прочего совокупного дохода;

(III) операциями с собственниками, действующими в этом качестве, отдельно отражая взносы, сделанные собственниками, и распределения в пользу собственников, а также изменений в непосредственных долях участия в дочерних предприятиях, которые не приводят к утрате контроля.

Либо в отчете о финансовом положении, либо в отчете об изменениях в капитале, либо в примечаниях, предприятие должно раскрывать:

(a) применительно к каждому классу акционерного капитала:

(I) количество акций, разрешенных к выпуску;

(II) количество выпущенных и полностью оплаченных акций, а также количество акций, выпущенных, но не оплаченных полностью;

(III) номинальная стоимость акции или указание на то, что акции не имеют номинальной стоимости;

(IV) сверка количества акций в обращении на начало и на конец периода;

(V) права, привилегии и ограничения по данному классу, включая ограничения по распределению дивидендов и возврату капитала;

(VI) акции предприятия, принадлежащие самому предприятию или его дочерним или ассоциированным предприятиям;

(VII) акции, зарезервированные для выпуска по опционам и договорам продажи акций, включая условия и суммы.

(b) описание характера и назначения каждого капитального резерва в составе капитала.

На практике указанные выше раскрытия, как правило, даются в составе Примечаний.

Кроме того, в самом Отчете или в примечаниях к нему предприятие должно раскрыть суммы дивидендов, признанных как распределение собственникам, и соответствующие показатели в расчете на акцию.

Компоненты капитала включают:

- каждый класс вносимого капитала

- накопленное сальдо по каждому классу прочего совокупного дохода

- накопленное сальдо нераспределенной прибыли.

Предприятие без акционерного капитала, например, партнерство или траст, должно раскрывать информацию, эквивалентную той, которая требуется в целом стандартом, с указанием изменений по каждой категории долей в капитале, произошедших за соответствующий период, а также прав, привилегий и ограничений по каждой категории долей в капитале.

Пример составления Отчета об изменениях в капитале

Чистая прибыль за 2014 год компании ABC составила 225 млн руб.

На начало 2014 года собственный капитал компании ABC включал:

-

Акционерный капитал – 400 млн р.

-

Эмиссионный доход – 50 млн р.

-

Резерв переоценки – 200 млн р.

-

Нераспределенная прибыль – 700 млн р.

За 2013 год акционерам были выплачены дивиденды в размере 100 млн руб.

По состоянию на 31 декабря 2014 г. ABC произвела переоценку основных средств прямым методом, в результате которой величина резерва переоценки увеличилась на 350 млн. руб. В течение 2014 года были проданы объекты недвижимости, по которым сумма ранее начисленной переоценки составила 55 млн. руб. Кроме того, если бы ABC рассчитывала амортизацию, исходя из исторической (первоначальной), а не переоцененной стоимости, то затраты на амортизацию основных средств составили бы 6 млн. руб., в то время как в отчетном периоде амортизационные отчисления равнялись 16 млн. руб.

В 2014 году ABC произвела дополнительную эмиссию акций. Поступления от эмиссии составили 450 млн. р., в том числе номинальная стоимость размещенных акций– 150 млн. р., а эмиссионный доход – 300 млн. р.

В МСФО резерв переоценки основных средств принято постепенно списывать на нераспределенную прибыль, в частности при выбытии объекта основных средств – в сумме ранее начисленной по нему переоценки, при эксплуатации объекта основных средств – постепенно в течение всего срока службы основного средства на сумму разницы между амортизацией, рассчитанной от переоцененной стоимости, и амортизацией, определенной от первоначальной стоимости.

Соответственно, по итогам 2014 года Отчет об Изменениях в собственном капитале будет выглядеть следующим образом:

|

Акционерный капитал |

Эмиссионный доход |

Резерв переоценки |

Нераспределенная прибыль |

Всего |

|

| Сальдо на начало |

400 |

50 |

200 |

700 |

1350 |

|

Переоценка основных средств |

350 |

350 |

|||

|

Чистая прибыль |

165 |

165 |

|||

|

Выплата дивидендов |

-15 |

-15 |

|||

|

Эмиссия акций |

150 |

300 |

450 |

||

|

Перенос переоценки: – по проданным объектам |

-55 |

55 |

0 |

||

|

– по эксплуатируемым объектам |

-10 |

10 |

0 |

||

|

Сальдо на конец |

550 |

350 |

485 |

915 |

2300 |

Признание Комбинированных инструментов

В тех случаях, когда отчитывающаяся организация выпускает комбинированные финансовые инструменты (например, облигации, конвертируемые в акции), необходимо, следуя указаниям МСФО (IAS) 32 «Финансовые инструменты: представление в отчетности» или МСФО (IFRS) 2 «Платежи на основе акций», выделить компонент обязательства из общей стоимости инструмента, определить оставшуюся часть как элемент капитала и соответствующим образом отразить данный инструмент в балансе.

Пример

ABC выпустила 01.01.2014 облигации на сумму 100 млн р. под годовую ставку процента в размере 5%. Проценты выплачиваются ежегодно в конце периода, а основная сумма долга в сумме 100 млн долларов подлежит выплате 31 декабря 2019 года. По усмотрению инвесторов долговые обязательства могут быть конвертированы в акции до 31 декабря 2019 года. Годовая рыночная процентная ставка по неконвертируемым займам на 01.01.2014 года была равна 8%. Коэффициенты дисконтирования на 5 лет: 5% — 0,78, 8% — 0,68. Приведенная стоимость нарастающим итогом 1 млн р, подлежащего уплате в конце 5-летнего периода: 5% — 4.33 млн р. 8% — 3.99 млн р.

Подход к отражению

Ежегодный расход по процентам составит 5 млн. р. Облигационный заем является комбинированным финансовым инструментом и включает долговой и долевой компоненты. Долговой компонент рассчитывается как приведенная стоимость потенциальных будущих платежей

5,000 x 3.99 = 19 950 тыс. р

100,000 x 0.68 = 68,000 тыс. р.

Итого размер обязательства на конец 2014 года = 87,950 тыс. р.

Долевой компонент определяется как разница между полученной суммой займа и долговым компонентом

Долговой компонент равен — 87,950 тыс. р.

Долевой компонент (балансирующая цифра) — 12,050 тыс. р.

Итого получено от выпуска облигаций — 100,000 (100,000 — 87,950 = 12,050)

Долговой компонент отражается как долгосрочное финансовое обязательство.

Финансовые расходы за год равны 87,950*8% = 7,036

В отчете об изменениях в капитале появятся данные об эмиссии:

|

Акционерный капитал |

Эмиссионный доход |

Нераспределенная прибыль |

Всего |

|

| Сальдо на начало |

400 |

50 |

700 |

1150 |

|

Чистая прибыль |

225 |

225 |

||

|

Выплата дивидендов |

-100 |

-100 |

||

|

Эмиссия акций* |

5 |

7 |

12 |

|

|

Сальдо на конец |

405 |

57 |

825 |

1287 |

*Для упрощения примера не приводятся данные о расчете величины эмиссионного дохода, это не относится к теме статьи.

Изменения в учетной политике и исправление ошибок

МСФО (IAS) 8 требует проведения ретроспективных корректировок для отражения изменений в учетной политике (если это возможно, а также если условия перехода на новый порядок учета в другом МСФО не требуют иного).

МСФО (IAS) 8 также требует проведения ретроспективного пересчета для исправления существенных ошибок (если это возможно).

Ретроспективные корректировки и ретроспективный пересчет не представляют собой изменения в капитале, но являются корректировками входящего сальдо нераспределенной прибыли, если какой-либо МСФО не требует ретроспективной корректировки другого компонента капитала. Стандарт IAS 1 требует, чтобы в отчете об изменениях в капитале была раскрыта информация об итоговых суммах корректировок для каждого компонента капитала отдельно в результате изменений в учетной политике и в результате исправления ошибок. Такие корректировки подлежат раскрытию за каждый предыдущий период и на начало текущего периода.

МСФО 8 предусматривает два подхода к исправлению фундаментальных ошибок.

Основной подход – корректировка начального сальдо нераспределенной прибыли; сравнительная информация обновляется, если в этом есть необходимость.

Допустимый альтернативный подход – корректировка финансового результата отчетного периода; сравнительная информация не обновляется.

В примечаниях к финансовой отчетности необходимо раскрыть следующую информацию:

- в чем заключается ошибка;

- сумма исправления, влияющая на все периоды, представленные в финансовых отчетах, а также на предыдущие периоды;

- как исправлялась ошибка, обновлялась ли сравнительная информация.

Пример отражения корректировок в результате изменения учетной политики

С 2013 года вступили в силу изменения к стандарту IAS 19 «Вознаграждения работникам», согласно порядку вступления в силу, требовалось отразить эффект от изменения политики в результате изменения стандарта.

Эффект пересчета:

|

На 31 декабря 2013 года (отражено ранее) |

Эффект от изменений в учетной политики |

На 31 декабря 2013 года (пересчитано) |

|

|

Обязательства по вознаграждениям работникам |

120 |

-20 |

100 |

|

Итого обязательств |

745 |

-20 |

725 |

|

Отложенные налоговые активы |

24 |

-4 |

20 |

|

Итого активов |

2 140 |

-4 |

2 136 |

|

Нераспределенная прибыль |

775 |

-16 |

759 |

|

Итого собственного капитала |

1 395 |

-16 |

1 379 |

В результате в Отчете об Изменении в капитале появится дополнительная строка:

|

Акционерный капитал |

Эмиссионный доход |

Резерв переоценки |

Нераспределенная прибыль |

Всего |

|

|

Остаток на 1 января 2014 года |

400 |

50 |

200 |

700 |

1350 |

|

Влияние изменений учетной политики |

16 |

16 |

|||

|

Остаток на 1 января 2014 года |

350 |

55 |

215 |

716 |

1336 |

|

Переоценка основных средств |

350 |

350 |

|||

|

Чистая прибыль |

225 |

225 |

|||

|

Выплата дивидендов |

-100 |

-100 |

|||

|

Эмиссия акций |

150 |

300 |

450 |

||

|

Перенос переоценки: – по проданным объектам |

-55 |

55 |

0 |

||

|

– по эксплуатируемым объектам |

-10 |

10 |

0 |

||

|

остаток на 31 декабря 2014 года |

500 |

355 |

500 |

906 |

2261 |

Отражение неконтролирующих долей

В соответствии с требованиями МСФО (IAS) 1 в отчете о финансовом положении организации в разделе «Капитал» следует отразить раздельно:

- выпущенный капитал и резервы, относящиеся к собственникам материнской компании;

- неконтролирующие долю в капитале дочерних компаний на отчетную дату.

Очевидно, что это требование относится только к консолидированной финансовой отчетности. В своей отдельной отчетности компания-инвестор не отражает активы и обязательства дочерних организаций, поэтому в составе ее капитала отсутствует неконтролируемая доля

Надо отметить, что ранее Доля меньшинства (так раньше именовалась неконтролирующая доля капитала, относящаяся к миноритарным акционерам как материнской, так и дочерних компаний) не включалась в капитал, а отражалась в балансе между разделами Капитал и Долгосрочные обязательства.

С учетом того, что по новой версии стандарта IAS 1 неконтролирующие доли признаются в составе собственного капитала, в Отчете об изменениях капитала приводится информация по каждому виду изменений капитала, относящаяся к неконтролирующим долям.

Пример отражения неконтролирующих долей

Допустим компания ABC 30.06.2014 года приобрела 75% акций компании DEF, прибыль которой нарастала равномерно в течение года. На 01.01.2014 нераспределенная прибыль DEF составляла 200, прибыль за 2014 год DEF составила 80 млн.р.

Согласно алгоритму применения метода приобретения, в консолидированной отчетности появится только прибыль за период владения контролирующими долями, т.е. за 2 полугодие 2014 года в сумме 40 млн. рублей, из которых 30 млн. р. Приходится на собственников, а 10 млн.р. – относится к неконтролирующей доли. В результате Консолидированный отчет об изменениях в капитале примет следующий вид:

|

Собственный капитала акционеров компании ABC |

Неконтролирующая доля |

|||||

|

Акционерный капитал |

Эмиссионный доход |

Резерв переоценки |

Нераспределенная прибыль |

Всего |

||

|

Остаток на 1 января 2014 года |

400 |

50 |

200 |

700 |

1350 |

|

|

Переоценка основных средств |

350 |

350 |

||||

|

Чистая прибыль |

255 |

10 |

265 |

|||

|

Выплата дивидендов |

-100 |

-100 |

||||

|

Эмиссия акций |

150 |

300 |

450 |

|||

|

Перенос переоценки: – по проданным объектам |

-55 |

55 |

0 |

|||

|

– по эксплуатируемым объектам |

-10 |

10 |

0 |

|||

|

остаток на 31 декабря 2014 года |

150 |

300 |

285 |

220 |

10 |

2315 |

Отражение прочих операций с акционерами

В составе прочих операций рассмотрим единовременные безвозвратные взносы акционеров (увеличение капитала) и выкуп собственных акций у акционеров (уменьшение капитала), объединив эти случаи для упрощения представления.

После введения освобождения от обложения налогом на прибыль взносов акционеров, владеющих контрольными долями в (ст.251 НК РФ), собственники бизнеса используют эту «льготу» для мгновенного увеличения чистых активов подконтрольных компаний без технических сложностей и издержек, связанных с увеличением уставного капитала.

В российском учете эта операция отражается как прочий доход, в то время как в МСФО отражается как прочие взносы акционеров или прочий собственный капитал, объединяющий в себе единовременные взносы и эмиссионный доход. Это довольно распространенная поправка при проведении трансформации.

Выкуп собственных акций, независимо от оснований, послуживших для таких действий приводит к уменьшению собственного капитала и соответственно находит свое отражение в Отчете об изменениях в капитале.

|

Акционерный капитал |

Эмиссионный доход |

Взносы акционеров |

Нераспределенная прибыль |

Всего |

|

|

Сальдо на начало |

400 |

200 |

700 |

1300 |

|

|

Выкуп собственных акций |

-50 |

-25 |

-75 |

||

|

Прочие операции с капиталом |

70 |

||||

|

Чистая прибыль |

225 |

225 |

|||

|

Сальдо на конец |

350 |

175 |

925 |

1450 |

В заключение следует отметить, что перечень случаев, которые находят отражение в Отчете об изменениях капитала, является открытым и включает в себя:

- Изменение резерва по переоценке финансовых активов, предназначенных для продажи

- Изменение резерва по хеджированию

- Изменение актуарной прибыли

- Изменение долей неконтролирующих акционеров

- Эффект от проведения сделок под общим контролем

- Трансляционные поправки от пересчета в иностранную валюту

- А также изменения в следствие других факторов

Приведенные выше примеры наглядно демонстрируют влияние различных экономических явлений на средства, находящиеся в «распоряжении» собственников компаний.

Источник: Пресс-служба АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), журнал «МСФО на практике» №9

Когда составляются формы 3, 4 и 6 бухгалтерского баланса?

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н (в ред. от 19.04.2019). Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

ВАЖНО! При составлении отчетности за 2022 год учитывайте, что последний раз формы бухотчетности менялись в 2019 году. Ключевые отличия: отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя. ОКВЭД заменен на ОКВЭД 2. О других изменениях см. здесь.

Подробнее о существующих вариантах бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса».

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Полный перечень форм бухотчетности за 2022 год с образцами их заполнения приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

О принципах, служащих основой для формирования бухотчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Что относится к чистым активам и как их рассчитать,мы писали в материале.

Скачать бланк формы 3 можно на нашем сайте по ссылке ниже:

Скачать отчет об изменениях капитала

Скачать отчет об изменениях капитала

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте по ссылке ниже:

Скачать отчет о движении денежных средств

Скачать отчет о движении денежных средств

Образец заполнения отчета о движении денежных средств подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно скачайте документ:

Форма 6 бухгалтерского баланса

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте по ссылкам ниже:

Скачать полный отчет о целевом использовании средств

Скачать полный отчет о целевом использовании средств

Скачать упрощенный отчет о целевом использовании средств

Итоги

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.