![]()

Сдайте всю отчетность за ООО в контролирующие органы через интернет — с подсказками и проверкой на ошибки

Попробовать

Бухгалтерская отчетность дает обобщенные сведения о финансовом и имущественном положении организации, результатах ее деятельности, а также о работе филиалов представительств и других подразделений.

Отчеты составляют для государственных органов и инвесторов, для внутренних управленческих целей и собственников. В отчетности дают сравнительную информацию хотя бы за один предшествующий отчетный период, чтобы выявить изменения и тренды.

Данные готовят по итогам отчетного периода — календарного года — на отчетную дату 31 декабря. А отчеты для внутренних нужд компании составляют в любое время. Составляют их на основе данных бухгалтерского и управленческого учета.

![]()

Порядок составления и формы бухгалтерской отчетности регламентируются такими законами и документами:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ,

- приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н,

- ПБУ 4/99 «Бухгалтерская отчетность организации».

За нарушение правил представления документов предусмотрена административная и налоговая ответственность (ст. 126 НК РФ, ст. 15.6, 19.7 КоАП РФ).

Требования к отчетности. В соответствии с Законом 402-ФЗ отчетность должна быть:

- достоверной — информация об активах и обязательствах компании должна быть актуальной, поэтому для проверки сведений перед составлением отчетов проводят инвентаризацию;

- существенной — если показатель в отчетности может повлиять на принятие экономических решений ее пользователей, такой показатель признают существенным, он должен присутствовать в отчетах;

- полезной — информацию считают полезной, если она уместна, надежна, сравнима, своевременна (в соответствии с пп. 6.1, 6.5.1 Концепции бухучета в рыночной экономике России);

- полной — отчетность должна содержать все данные об активах, обязательствах, результатах деятельности компании, скрытие информации недопустимо;

- нейтральной — сведения нельзя фильтровать или представлять заинтересованным пользователям с целью повлиять на их решения, чтобы добиться определенных результатов;

- последовательной — принятые формы отчетности организация должна применять от одного отчетного периода к другому.

И есть формальные требования к бухотчетности: ее составляют нарастающим итогом с начала года, на русском языке, включают показатели в рублях. В отчетность включают данные по всем подразделениям. Подписывают документы руководитель и главный бухгалтер.

![]()

Отчитайтесь за организацию сферы IT быстро и без ошибок

Попробовать

По периодичности составления и представления в госорганы бухгалтерская отчетность бывает следующих видов:

- Промежуточная — содержит сведения за любой необходимый промежуток времени: день, неделю, месяц, квартал и т.п. Промежуточную отчетность составляют в соответствии с внутренними правилами ведения бухучета в компании, в государственные инстанции не сдают. Обычно промежуточную отчетность составляют по своему желанию или по запросу для внешних пользователей.

- Годовая — обязательная отчетность, содержит показатели за весь отчетный период, компании сдают такую отчетность в государственные органы.

По назначению бухотчетность бывает:

- Внешняя — предназначена для контролирующих инстанций, регламентирована Минфином РФ, обязательна к публикации.

- Внутренняя — не регламентирована, адресована руководству компании, собственникам для принятия управленческих решений. Готовят внутреннюю отчетность в целом по организации или по дочерним компаниям, подразделениям, отдельным направлениям деятельности.

По степени обобщения информации отчетность бывает:

- Первичная — составляют по данным текущего учета одной конкретной организации.

- Консолидированная — информацию представляют по группе взаимосвязанных организаций, каждая из них может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.). Требования к составлению, представлению и публикации отчетности есть в Законе от 27.07.2010 № 208-ФЗ. Головное предприятие группы компаний готовит такие отчеты.

По полноте представления данных отчетность бывает:

- Полная — компания представляет полный комплект бухотчетности.

- Упрощенная — организация может представлять отчетность по упрощенной схеме, если:

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ;

- годовой доход не более 800 млн рублей;

- среднесписочная численность работников не превышает 100 человек.

- Условия проверяют за предыдущий календарный год.

![]()

Отчитайтесь за сотрудников по актуальным формам с проверкой на ошибки

Попробовать

Формы бухгалтерской отчетности утверждены Минфином РФ — приказ № 66н. Для упрощенной отчетности это приложение № 5, для отчетности в общем порядке — приложения № 1, 2. Для управленческих нужд компания может создавать свои формы отчетов.

Подробнее состав и формы отчетности рассмотрим в следующем разделе.

Для промежуточной отчетности компании обычно составляют бухгалтерский баланс и отчет о финансовых результатах. Дополнительно могут заполнять формы, установленные учредительными документами и решениями собственников.

![]()

Состав годовой бухотчетности зависит от категории экономического субъекта:

- могут не составлять отчетность ИП, филиалы, представительства или иные структурные подразделения организации, если ведут учет доходов и расходов (п. 2 ст. 6 Закона 402-ФЗ);

- представлять в упрощенном виде могут субъекты МСП, некоммерческие организации (п. 4 ст. 6 Закона 402-ФЗ);

- прочие организации должны составлять отчетность в общем порядке.

Бухотчетность в общем виде

В соответствии с ч. 1 ст. 14 Закона 402-ФЗ в состав бухгалтерской (финансовой) отчетности входят пять форм:

1. Бухгалтерский баланс (ОКУД 0710001). В нем собраны сведения об имущественном и финансовом состоянии организации на определенную дату. Эти характеристики раскрывают актив и пассив баланса, которые должны быть равны между собой.

Актив — это то, чем владеет компания: основные средства, товары, деньги, финансовые вложения, задолженности дебиторов и т.п. Пассив — то, за счет чего приобрели активы: капитал, нераспределенная прибыль, задолженность перед кредиторами, работниками по зарплате и т.п.

Баланс составляют по остаткам на счетах бухгалтерского учета.

2. Отчет о финансовых результатах (ОКУД 0710002). Показывает результаты деятельности организации за определенный период, содержит информацию о доходах, расходах, финансовых результатах, сведения приводят нарастающим итогом.

Отчет отражает динамику хозяйственной деятельности компании, раскрывает показатели не только текущего, но и прошлого года.

3. Отчет об изменениях капитала (ОКУД 0710004). Показывает движение собственного капитала (уставного, резервного, добавочного), величину нераспределенной прибыли или понесенного убытка, изменение количества и номинальной стоимости акций.

Отчет состоит из трех разделов:

- движение капитала — данные об изменениях величины собственного капитала;

- корректировка — заполняется при исправлении ошибок прошлых лет или при изменении учетной политики;

- чистые активы — показывает данные о чистых активах за 3 года.

![]()

Отчитайтесь в ФНС, ПФР, ФСС, ФСРАР, Росстат, РПН и ЦБ РФ в срок и без ошибок по актуальным формам

Попробовать

4. Отчет о движении денежных средств (ОКУД 0710005). Раскрывает информацию о платежах, поступлениях денег организации и денежных эквивалентах, а также об остатках денег на начало и конец периода. Содержание отчета установлено ПБУ 23/2011, в него входит три раздела:

- в первом отражают денежные потоки от текущих операций (выручка, платежи по деятельности компании и др.);

- во втором — от инвестиционных (финансовые вложения, приобретение основных средств и др.);

- в третьем — финансовых (поступления от выпуска акций, кредиты, вклады учредителей и пр.).

5. Пояснения к отчетности. Пояснения составляют для раскрытия числовых показателей статей отчетности и показателей, которые не включены в формы отчетности, но важны для объективной оценки финансового положения и результатов деятельности. Пояснения могут давать дополнительную информацию о нематериальных активах, основных средствах, дебиторской и кредиторской задолженностях, финансовых вложениях и др.

Упрощенная годовая бухотчетность

Упрощенная отчетность состоит всего из двух документов:

- бухгалтерский баланс;

- отчета о финансовых результатах.

Формировать эти отчеты можно по упрощенной системе: сведения вносят только по группам статей без детализации, в приложениях приводят только самую важную информацию.

Если компания считает, что информация в других общих формах отчетности является существенной для оценки финансового положения, она может закрепить в учетной политике решение формировать именно такие отчеты и заполнять их. Кроме того, малые предприятия по своему выбору могу составлять годовую отчетность в полном объеме.

Отчетность некоммерческой организации

Некоммерческие компании сдают такой пакет отчетов:

- Бухгалтерский баланс.

- Отчет о финансовых результатах — организация готовит его, если в отчетном периоде был получен существенный доход от предпринимательской деятельности.

- Отчет о целевом использовании средств (ОКУД 0710003) — раскрывает информацию об использовании средств, которые были получены для обеспечения уставной деятельности в соответствии с утвержденной сметой доходов и расходов. В отчете отражают остаток средств целевого финансирования на начало отчетного года, поступление средств, их расходование и остаток на конец отчетного периода.

- Пояснения к отчетности.

![]()

Кроме того, компании должны представлять аудиторское заключение, если они подлежат обязательному аудиту (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). Сдать отчет можно в течение 10 рабочих дней с даты готовности заключения.

Подготовка и заполнение бухгалтерской отчетности

Подготовка проходит в несколько этапов.

Первый этап: бухгалтер проверяет правильность ведения учета в отчетном периоде:

- полное отражение хозяйственных операций;

- своевременность отражаемой информации;

- соответствие данных синтетического и аналитического учета;

- правильность оформления первичных документов;

- отсутствие скрытых резервов.

Второй этап: проводят подготовительные мероприятия:

- инвентаризацию имущества и обязательств компании;

- исправление ошибок, если их обнаружили;

- закрытие счетов учета — оформление заключительных проводок по месяцу, закрытие счетов, которые не могут иметь остатков на конец отчетного периода, которые имеют сальдо по открытым субсчетам и т.д.;

- реформацию баланса — списание полученной за отчетный период прибыли — эту операцию проводят 31 декабря;

- отражение событий после отчетной даты.

![]()

Сдать бухгалтерскую отчетность по актуальным формам.

Узнать больше

К третьему этапу переходят после тщательной проверки всех участков учета — это непосредственно заполнение форм бухгалтерской отчетности в соответствии с требованиями закона.

Заполнение бухгалтерской отчетности

Большинство компаний заполняет отчетность с помощью бухгалтерских программ и сервисов, которые формируют отчеты автоматически на основе данных учета. Бухгалтеру остается только проверить отчетность и скорректировать, если нужно.

Бухгалтерский баланс заполняют в тысячах рублей на основании данных об остатках на счетах бухучета на отчетную дату. Основные правила, регламентирующие порядок составления бухгалтерского баланса, определены в ПБУ 4/99.

Организация может исключать из баланса статьи, для заполнения которых нет данных. Для повышения достоверности отчетности можно добавлять дополнительные статьи. Зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ. Активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные.

Отчет о финансовых результатах требует данные за отчетный период и аналогичный период предыдущего года. Показатели должны быть сопоставимыми, следует вписывать показатели в тысячах рублей без десятичных знаков. Итог отчета о финансовых результатах — это прибыль или убыток компании за период. Если по каким-то строкам нет данных — ставят прочерк. Также организации могут детализировать любой из показателей, например, расшифровать выручку по направлениям деятельности или затраты — по отдельным статьям.

Отчет об изменениях капитала заполняют в разрезе трех характеристик:

- вида капитала (уставный, резервный, добавочный, собственные акции, нераспределенная прибыль или непокрытый убыток);

- вида изменения капитала (увеличение или уменьшение);

- по годам (как правило, составляется за три отчетных года).

Главная цель заполнения отчета об изменениях капитала — показать, как именно и по каким видам изменился капитал организации за отчетный период. Большинство данных для отчета берут из 3 раздела баланса «Капитал и резервы». Если в отчетном периоде нет данных по отдельным статьям, их не указывают. Исключение — наличие значений по этим статьям в предыдущем отчетном году.

При наличии иных существенных показателей, не предусмотренных в форме, их можно показать в дополнительных строках.

Отчет о движении денежных средств показывает изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. В нем отражают сведения о фактическом поступлении и расходовании денежных средств. Для заполнения используют обороты по счетам: 50 «Касса» (за исключением субсчета «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

В отчете не указывают движение денег между кассой и расчетными счетами, между расчетными счетами и депозитным счетом, движение валюты между рублевым и валютным счетом.

Отчет заполняется в рублях. Если у организации в отчетном периоде было движение в иностранной валюте, эти суммы пересчитывают в рубли по курсу Банка России на дату составления годовой бухгалтерской отчетности.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

Годовую бухгалтерскую отчетность обязаны составлять все организации. Показатели собирают в формы за полный календарный год — с 1 января по 31 декабря. Отчетность представляют в контролирующие органы до 31 марта года, следующего за отчетным в электронной форме.

Сдают бухотчетность в электронном виде через телекоммуникационные средства связи. Подписывают электронной подписью.

![]()

Организации, которые зарегистрированы 1 октября или позднее, самостоятельно выбирают период, по итогам которого будет представлена первая отчетность:

- с даты регистрации до 31 декабря года, в котором компания была зарегистрирована;

- с даты регистрации до 31 декабря года, следующего за годом регистрации.

Также учредительными документами может быть установлена обязанность представления отчетности в определенные сроки.

Главная цель составления и публикации отчетности — представление полной и точной информации любым заинтересованным пользователям.

Внешние пользователи, сдача отчетности которым обязательна — это:

- налоговая инспекция по месту регистрации организации — проверяет правильный расчет налоговой базы и контролирует своевременное перечисление в бюджет налогов и сборов;

- территориальные органы государственной статистики — собирают информацию для общей статистики;

- органы, уполномоченные управлять государственным имуществом (для государственных и муниципальных унитарных предприятий);

- другие органы исполнительной власти, банки и иные пользователи в соответствии с законодательством.

Бухгалтерская отчетность может представлять интерес и для других внешних пользователей:

- потенциальные и действующие инвесторы — им важно знать размер причитающихся дивидендов, возможные риски, связанные с вложениями;

- поставщики и покупатели, которые ожидают выплат по договорам за поставку продукции, оказание услуг или выполнение работ;

- кредиторы и заимодавцы — им необходимо оценить возможность компании вовремя погасить долг по кредиту или займу и выплатить проценты в полном объеме;

- аудиторские компании, арбитражные суды — проверяют соответствие совершаемых операций действующему законодательству.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Внутренние пользователи бухотчетности:

- собственники бизнеса — заинтересованы в непрерывном и прибыльном функционировании компании, оценивают дальнейшие перспективы развития;

- управленческий персонал — данные отчетов необходимы для принятия управленческих и кадровых решений;

- внутренние структуры организации — могут использовать данные отчетности для оптимизации процедур управления капиталом, активами компании, анализа иных показателей;

- работники организации — оценивают способность предприятия выплачивать заработную плату своевременно и в полном объеме, предоставлять социальные льготы.

Организации обязаны представлять отчетность в электронном виде. Чтобы составить отчеты максимально быстро и избежать ошибок, можно воспользоваться системой Контур.Экстерн.

Экстерн позволяет отчитываться во все государственные органы — ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН, подписывая документы электронной подписью. Отчетные формы всегда актуальны, обновляются в автоматическом режиме.

Загрузить отчетность можно в систему самостоятельно или заполнить прямо в сервисе с подсказками и частичной автоматизацией. Перед отправкой Экстерн проверит все отчеты по контрольным соотношениям, укажет на ошибки и подскажет, как их можно исправить прямо в программе.

Экстерн также может выбрать формы отчетности, которые нужно заполнить и отправить исходя из вашей системы налогообложения и статуса компанией.

Кроме сдачи отчетов пользователям Экстерна доступны другие полезные инструменты:

- заказ неограниченного количества выписок из ЕГРЮЛ и ЕГРИП;

- сверка с контрагентами и контролирующими органами;

- отправка любых документов в налоговую службу и запрос справок;

- справочно-правовая система;

- проверка потенциальных партнеров;

- круглосуточная служба поддержки клиентов и др.

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН через интернет

Попробовать

С помощью финансовых отчетов можно проанализировать компанию и сделать вывод о ее деятельности — она либо развивается, либо находится в фазе стагнации, либо близка к банкротству. Такую отчетность сдают в контролирующие органы все предприниматели на территории РФ, некоторые ее формы признаются публичными. Сегодня бизнесу доступны современные IT-решения, существенно упрощающие процесс подачи отчетности. Цифровая платформа СберКорус является лидером российского ЭДО и предлагает клиентам сервис СФЕРА Отчетность, в котором можно передать декларации и другие формы обязательных отчетов в ФНС, ПФР, ФСС и Росстат в режиме онлайн. В статье разберемся, какие документы являются основными в финансовой отчетности компании и как научиться их анализировать.

Классификация финансовых отчетов

Изучение финансовой отчетности следует начать с группировки входящих в нее документов по трем основным признакам:

-

Периодичность подачи. Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные.

-

Применяемые стандарты. Для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

-

Достоверность сведений. Отчеты подразделяются на прошедшие аудиторскую проверку и не прошедшие. Заверенные аудитором документы принято считать более достоверными.

Основные формы финансовой отчетности

На первый взгляд кажется, что чтение и интерпретация отчетности требует специальной подготовки. Впечатляюще выглядят и объемы финотчетов — не менее 60 страниц. На практике ключевые для анализа сведения представлены на 5-6 страницах основных форм финансовых отчетов. Рассмотрим их далее.

Балансовый отчет (Balance Sheet, BS)

Документ позволяет понять что в целом представляет из себя организация: какой у нее размер собственного капитала, сколько денег имеется на счетах, какие объемы долгов. Бухгалтерский баланс оценивает финансовое состояние и раскрывает информацию по активам (то, чем владеет бизнес) и пассивам (то, за счет чего приобретены активы). При этом работает правило — итоговые показатели по стоимости активов и пассивов должны соответствовать, иными словами, формула баланса выглядит так:

Активы = Капитал + Обязательства

Активы подразделяют на оборотные и внеоборотные. Внеоборотными активами является имущество со сроком полезного использования более 12 месяцев, а оборотными активами — имущество со сроком полезного использования менее 12 месяцев. Оборотными активами являются наиболее ликвидные ресурсы — деньги на счетах, товарно-материальные ценности на складах, дебиторская задолженность.

Пассивы в балансе представлены двумя разделами — капитал и обязательства. Капитал делится на нераспределенную прибыль и уставной капитал. Обязательства делятся в зависимости от их срока — долгосрочные (более 12 месяцев на погашение) и краткосрочные (менее 12 месяцев на погашение).

Отчет о финансовых результатах (Profit and Loss, P&L, IS)

Отчет позволяет понять, как у компании идут текущие дела: сколько заработано денег за определенный период, какие каналы получения выручки, сколько понесено операционных расходов?

В процессе реализации товаров и услуг организация генерирует выручку, которая отображается в первой строке этой отчетной формы. Также указывается себестоимость продаваемых товаров и услуг, то есть количество ресурсов, затраченных на их производство и реализацию. Показатель валовой прибыли в отчете считается как разница между выручкой и себестоимостью. Прибыль от продаж считается как разница между валовой прибылью и расходами (коммерческими и управленческими).

Организация вправе получать прибыль не только от реализации товаров и услуг, но и от участия в других компаниях, от финансовых вложений и от иных источников. Эти показатели могут являться затратами компании, в таком случае их следует вычесть из прибыли от продаж — получится прибыль до налогообложения.

Чистая прибыль или убыток — основной финансовый результат деятельности компании. Рассчитывается как разница между прибылью до налогообложения и суммой уплаченных в бюджет налоговых платежей.

Отчет о движении денежных средств (Cash Flow, CF)

Документ помогает отследить распределение денег и проверить уровень ликвидности предприятия. Он отвечает на вопросы: сколько израсходовано средств и на какие цели, сколько требуется на текущие и будущие потребности и из какого источника компания может их взять? Этот отчет следует рассматривать только в комплексе с отчетом о финансовых результатах. Сам по себе он лишь раскрывает данные о денежных потоках компании за определенное время, т.е. их сальдо на начало и конец периода.

Потоки денежных средств в данном отчете группируются по трем направлениям деятельности компании:

-

Текущая (операционная): прямые доходы и расходы на производство основного продукта, в том числе заработная плата сотрудников, все налоги и отчисления.

-

Инвестиционная: движение денежных средств в части поступления и выбытия внеоборотных активов.

-

Финансовая: получение заемных средств и долевого финансирования от собственников, а также выплаты собственникам и кредиторам.

За какой период изучать отчеты?

Инвесторы и финансовые аналитики исследуют не единичные отчеты, а пул отчетности за период не менее 5 лет. Такой подход обеспечивает глубокое понимание и более объективную оценку процессов, происходящих в компании. Существуют и более показательные практики, к примеру — сравнить сведения по компании с показателями конкурентов в смежной отрасли.

#статьи

- 2 сен 2022

-

0

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме.

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств. Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Скриншот: «Главбух»

Скриншот: «Главбух»

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

Скриншот: «Главбух»

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

- Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это оборот по кредиту субсчёта 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

- Себестоимость продаж (код строки — 2120). Сумма расходов по основной деятельности компании. Это, например, расходы на изготовление продукции, закупку материалов и товаров, выполнение работ и оказание услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках — при расчёте финансового результата его будут вычитать.

- Валовая прибыль или убыток (код строки — 2100). Это прибыль от обычных видов деятельности без учёта коммерческих и управленческих расходов.

Её рассчитывают как разницу между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в расчёте получается отрицательная величина — убыток, её отражают в круглых скобках.

- Коммерческие расходы (код строки — 2210). Расходы, которые компания понесла, чтобы продать свои продукты или услуги.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 44. Значение записывают в круглых скобках.

- Управленческие расходы (код строки — 2220). Расходы на управление компанией — в случае, если по учётной политике компании они не включены в себестоимость.

Это дебетовый оборот по субсчёту 90-2 в корреспонденции со счётом 26. Значение записывают в круглых скобках.

- Прибыль или убыток от продаж (код строки — 2200). Прибыль или убыток от основной деятельности компании.

Показатель рассчитывают путём вычета строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)». Значение соответствует сальдо счёта 99 по аналитическому счёту учёта прибыли или убытка от продаж.

- Доходы от участия в других организациях (код строки — 2310). Это дивиденды, которые компания получила от вложений в другие компании. Например, вложения в уставные капиталы или покупка акций.

Данные берут из кредита субсчёта 91-1.

- Проценты к получению (код строки — 2320). Это проценты по займам другим компаниям, вкладам банка, ценным бумагам.

Данные берут из кредита субсчёта 91-1.

- Проценты к уплате (код строки — 2330). Это проценты, которые компания выплачивает по всем своим займам.

Данные берут из дебета субсчёта 91-2, записывают в круглых скобках

- Прочие доходы (код строки — 2340) и расходы (код — 2350). Это все остальные доходы и расходы, которые прошли через счёт 91, кроме указанных выше. Расходы записывают в круглых скобках.

- Прибыль или убыток до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль или убыток организации.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

Значение строки соответствует сальдо счёта 99 по аналитическому счёту учёта бухгалтерской прибыли (убытка).

- Текущий налог на прибыль (код строки — 2410). Это сумма налога, которую начислили к уплате по декларации налога на прибыль.

Компании на специальных режимах налогообложения отражают в этой строке налог, который соответствует применяемому режиму — например, ЕНВД или ЕСХН. Если налоги по спецрежимам уплачивают вместе с налогом на прибыль, показатели по каждому налогу отражают в отдельных строках, после показателя текущего налога на прибыль.

- Прочее (код строки — 2460). Информация о других показателях, влияющих на чистую прибыль, которые ещё не были учтены.

- Чистая прибыль или убыток (код строки — 2400). Прибыль после уплаты налогов.

Рассчитывают, вычитая из показателя строки 2300 «Прибыль (убыток) до налогообложения» показатели строк 2410 «Текущий налог на прибыль» и 2460 «Прочее». Убыток записывают в круглых скобках.

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Скриншот: Skillbox

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше

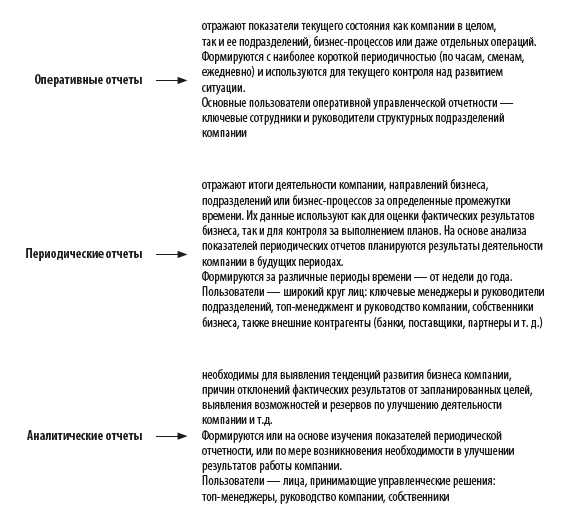

Как классифицируют управленческие отчеты компании?

Как обеспечить прозрачность и взаимосвязь данных разных групп управленческих отчетов?

Как определить, какие именно операционные управленческие отчеты нужны в конкретной компании?

Какие показатели должны содержать основные операционные управленческие отчеты производственной компании?

На основе данных управленческой отчетности принимаются оперативные решения по текущим операционным вопросам, поэтому в управленческие отчеты включают не только количественные и финансовые показатели, но и производственные, ценовые, маркетинговые, эффективности и т. д.

Рассмотрим основные формы управленческой отчетности, на базе которых любое предприятие может создать собственные формы отчетов, учитывая специфику своей деятельности.

Как классифицируются и какие данные содержат управленческие отчеты

Деятельность предприятия состоит из различных бизнес-процессов (основных, сопутствующих, обеспечивающих, процессов управления и развития), и для эффективного управления этой деятельностью руководству и менеджменту компании необходима актуальная информация о функционировании каждого из этих процессов. Система управленческой отчетности содержит в себе большое количество разноплановых отчетов, которые можно классифицировать на следующие основные группы:

Исходя из рассмотренной нами классификации управленческой отчетности коммерческих предприятий мы можем сделать вывод о том, что основная группа — периодические отчеты. Они нужны широкому кругу пользователей и используются чаще по сравнению с другими группами отчетов.

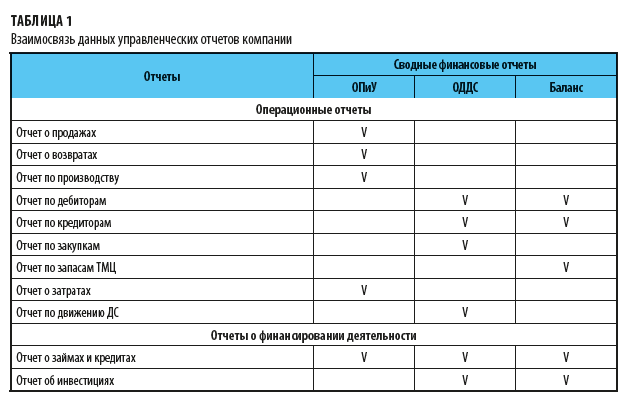

Как взаимосвязаны данные управленческих отчетов

В свою очередь все периодические отчеты можно разделить на несколько групп:

• операционные отчеты о деятельности компании;

• сводные финансовые отчеты компании;

• отчеты о финансировании деятельности компании.

Показатели этих групп отчетов взаимосвязаны (см. табл. 1).

Из табл. 1 ясно видно, данные каких операционных отчетов и отчетов о финансировании деятельности компании должны соответствовать данным сводных финансовых отчетов — Отчета о прибылях и убытках (ОПиУ), Отчета о движении денежных средств (ОДДС) и управленческого баланса.

Сводные финансовые отчеты и отчеты о финансировании деятельности компании, безусловно, являются основными управленческими отчетами. Но, во-первых, их формы достаточно типичны и во многом аналогичны соответствующим финансовым отчетам, а во-вторых, они формируются не чаще чем раз в месяц и не используются для текущего управления бизнесом.

Поэтому далее я предлагаю рассмотреть вопрос о том, как определить наиболее приоритетные и востребованные из операционных управленческих отчетов, на основе данных которых и осуществляется принятие текущих управленческих решений по различным аспектам деятельности компании.

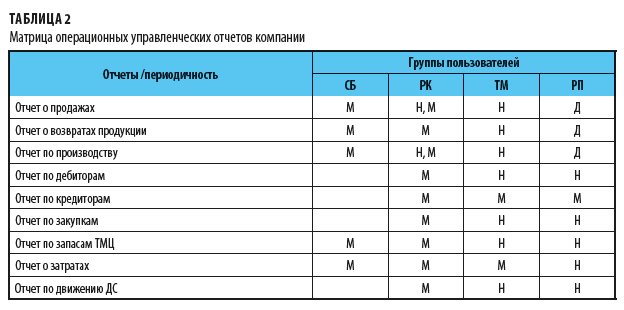

Как определить, какие именно основные операционные отчеты нужны компании

Востребованность тех или иных операционных отчетов зависит от специфики бизнеса каждой конкретной компании. И чтобы понять, какие из отчетов являются основными для конкретной компании, составим аналитическую таблицу, в которой по строкам расположены виды отчетов, а по столбцам указаны группы пользователей этой отчетности (табл. 2).

В таблице группы пользователей обозначены так:

СБ — собственники бизнеса;

РК — руководство компании;

ТМ — топ-менеджеры;

РП — руководители подразделений.

В ячейках на пересечении строк и столбцов указана периодичность востребованности отчетов у разных групп пользователей:

• Д — день;

• Н — неделя;

• М — месяц.

Если проанализировать полученные нами данные табл. 2, то можно сделать вывод о том, что для конкретной компании основными операционными управленческими отчетами являются:

• Отчет о продажах;

• Отчет о возвратах продукции;

• Отчет по производству продукции;

• Отчет о запасах ТМЦ;

• Отчет об операционных затратах;

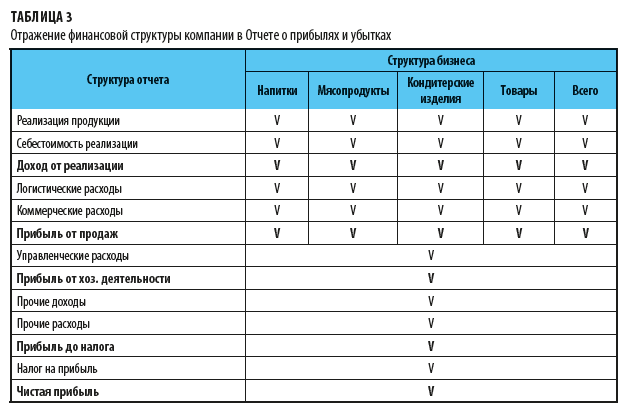

Как отразить в отчетности финансовую структуру компании

Чтобы управленческая отчетность была эффективной, важно, чтобы группировка ее показателей соответствовала финансовой структуре бизнеса компании.

Возьмем, к примеру, производственную компанию «Онега», которая выпускает продукцию трех направлений: напитки, мясопродукты и кондитерские изделия.

Кроме этого, у компании есть сеть розничных магазинов, в которых помимо собственной продукции реализуются покупные товары других производителей.

В управленческом учете эти четыре направления выделены в обособленные учетные центры, на которые разносятся данные о реализации продукции, себестоимости ее реализации, а также о логистических и коммерческих расходах.

Данные об управленческих расходах, а также о прочих доходах и расходах учитываются в целом по компании. Структура показателей Отчета о прибылях и убытках компании «Онега» представлена в табл. 3.

Как формировать основные управленческие отчеты

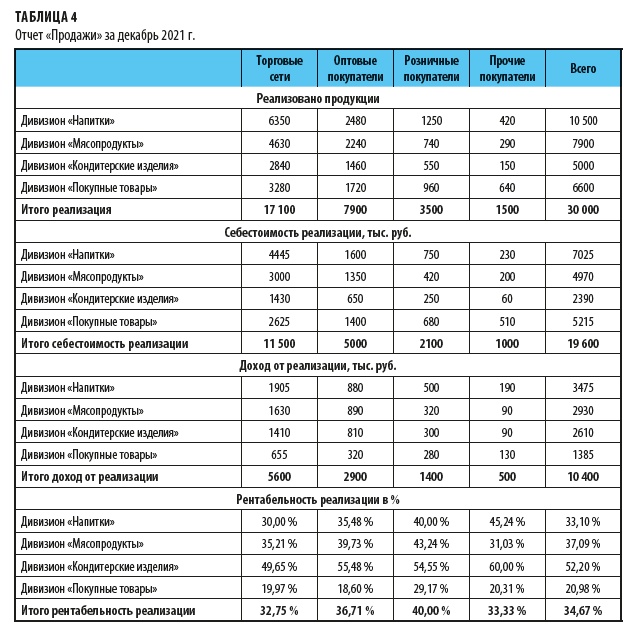

Рассмотрим примеры формирования основных управленческих отчетов компании. Самым востребованным управленческим отчетом является отчет о реализации продукции. С него и начнем.

Отчет о реализации продукции

В коммерческой службе используются различные оперативные и аналитические отчеты по продажам. На основе данных этих отчетов принимаются оперативные управленческие решения.

Для периодического отчета о продажах не нужна значительная детализация данных. В этот отчет достаточно вывести информацию:

• о реализации продукции в аналитике по направлениям продукции и группам покупателей;

• о себестоимости реализованной продукции;

• о валовом доходе от реализации в аналогичной детализации.

Для большей информативности отчета можно включить в него еще показатели рентабельности продаж, чтобы пользователи могли сразу оценить выгодность реализации как по направлениям продукции, так и по группам покупателей компании.

Примерная форма отчета о продажах предприятия «Онега» показана в табл. 4.

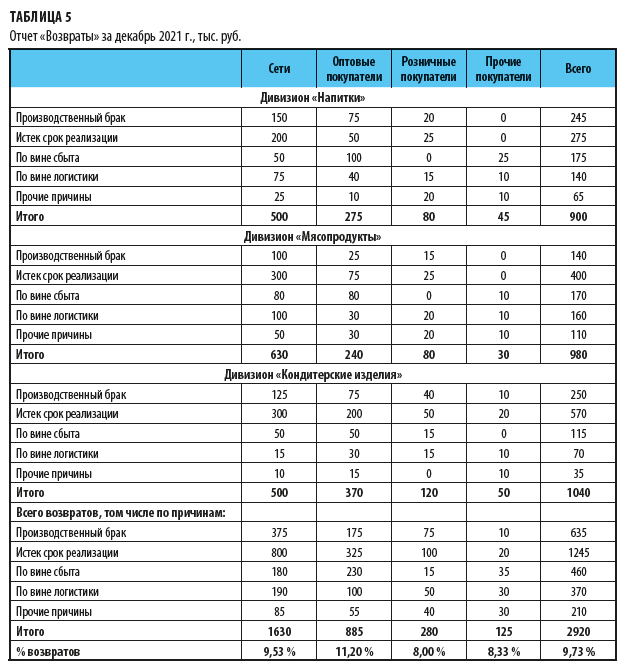

Отчет о возвратах продукции покупателями

Для производственных предприятий с многономенклатурным выпуском продукции также важен отчет о возвратах продукции покупателями.

Для того чтобы эффективно управлять возвратами, недостаточно видеть данные по видам продукции и группам покупателей — важно получать информацию о причинах, по которым покупатели вернули продукцию. Поэтому в управленческом учете компании нужно предусмотреть аналитику по причинам возвратов, и тогда этот управленческий отчет можно будет формировать в следующем виде (табл. 5).

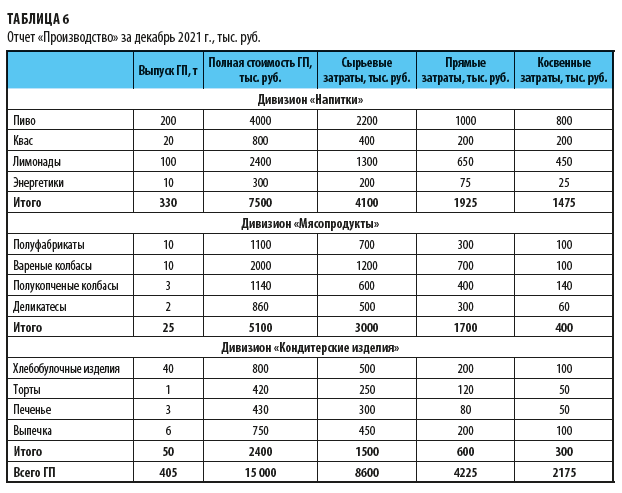

Отчет о выпуске продукции

Еще один основной управленческий отчет — отчет о выпуске продукции. Он содержит не только данные о количестве выпущенной продукции и сумме затрат на ее выпуск, но и детальную информацию о структуре себестоимости продукции.

Пример отчета о выпуске готовой продукции (ГП), в котором ее себестоимость раскладывается на три составные части — сырьевые затраты, прямые производственные и косвенные производственные затраты, приведен в табл. 6.

Обратите внимание!

В приведенной форме выпуск продукции детализируется не только по ее видам, но и по номенклатурным группам внутри каждого вида. Это сделано опять же для того, чтобы повысить эффективность предоставляемой управленческой информации и пользователи сразу могли оценить ресурсоемкость выпуска разной номенклатуры готовой продукции.

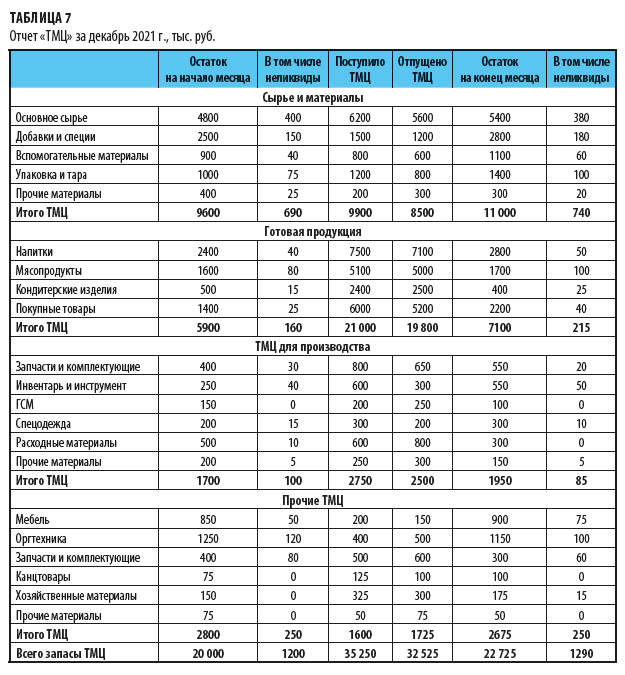

Отчет о запасах товарно-материальных ценностей

Управленческий отчет о запасах ТМЦ содержит информацию как о запасах компании на начало и конец отчетного периода, так и о поступлении и выбытии запасов в течении этого периода. А поскольку данные запасы в любой компании достаточно разноплановы, то и информация в отчете должна быть сгруппирована по видам ТМЦ.

Кроме этого, чтобы повысить эффективность управления запасами, не лишним будет включить в отчет величину неликвидной части ТМЦ, находящихся на складах компании.

Пример ежемесячного отчета о запасах ТМЦ показан в табл. 7.

Отчет об операционных расходах предприятия

Когда речь идет об основных управленческих отчетах, нельзя обойти вниманием отчет об операционных затратах предприятия, так как они значительно влияют на величину прибыли от хозяйственной деятельности компании. К тому же контроль операционных затрат — одна из важнейших задач финансовой службы любой компании.

Обратите внимание!

Показатели отчета об операционных затратах должны быть идентичны показателям сводного отчета о прибылях и убытках.

Поэтому в операционном отчете предусматриваем столбцы по трем направлениям затрат:

• логистические;

• коммерческие;

• управленческие.

А по строкам отчета выведем детальную информацию по группам и статьям затрат, чтобы пользователи отчета смогли сразу увидеть, по каким направлениям и на какие цели были израсходованы ресурсы компании за отчетный период.

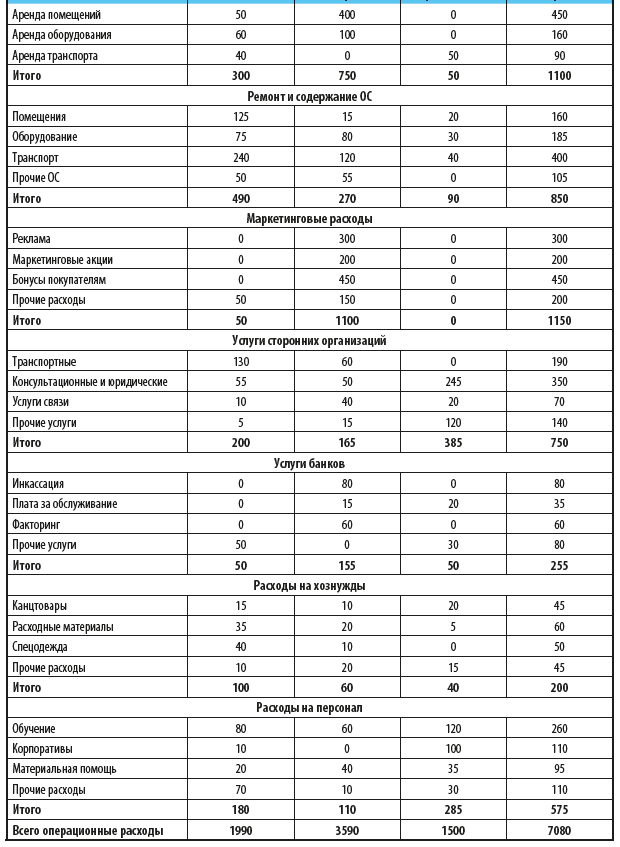

В таблице 8 представлен пример управленческого отчета об операционных расходах в группировке по направлениям расходов и статьям затрат.

Резюме

• Все управленческие отчеты могут быть сгруппированы на оперативные, периодические и аналитические.

• Периодические управленческие отчеты классифицируются на операционные, сводные финансовые и отчеты о финансировании деятельности компании.

• Система управленческой отчетности любой компании должна быть настроена таким образом, чтобы показатели отчетов соответствовали финансовой структуре и обеспечивали возможность увидеть взаимосвязь между данными сводных и операционных управленческих отчетов;

• Для того чтобы понять, какие из управленческих операционных отчетов наиболее востребованы в компании, достаточно проанализировать перечень отчетности на предмет периодичности их представления и круга пользователей.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2022.

Составление бухгалтерской отчетности — одна из основных задач, стоящих перед бухгалтером по окончании календарного года. Основные этапы и правила ее оформления рассмотрены в нашей рубрике «Составление бухгалтерской отчетности».

Подробнее

-

Все материалы

-

Новости

-

Статьи

По какой строке отразить в бухгалтерском балансе сальдо счета 08?

08 счет в бухгалтерском балансе попадает в несколько строк. Рассмотрим особенности формирования данных на этом счете и порядок отражения остатка по нему в балансе.

Задолженность подотчетных лиц в бухгалтерском балансе – актив или пассив?

Задолженность подотчетных лиц – актив или пассив – вопрос, с которым сталкивается любой начинающий бухгалтер. Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в нашей статье.

Как и когда проводить реформацию бухгалтерского баланса?

Реформация баланса — обязательный ежегодный заключительный этап работы с бухгалтерскими данными. Процедура реформации баланса приводит к формированию величины нераспределенной прибыли или непокрытого убытка, отражаемой в строке 1370 бухбаланса. Рассмотрим особенности этой процедуры.

Валюта баланса в бухгалтерском балансе – это…

Валюта баланса – это сумма всех отраженных в балансе активов или всех пассивов. Применение балансовых показателей, в том числе валюты баланса, – это достаточно широкая область в финанализе. Кроме того, по валюте баланса определяют, подлежит ли предприятие обязательному аудиту. Как определить и пользоваться эти показателем, расскажем в статье.

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Пояснительная записка к бухгалтерскому балансу – обязательна ли она в составе годовой отчетности, кто должен ее составлять, а кто может этого не делать, и самое главное, как она выглядит? Об этом мы расскажем в нашей статье.

Заполняем приложение к бухгалтерскому балансу (форма 5)

Форма 5 – приложение к бухгалтерскому балансу – предназначена для расшифровки строк этого отчета. Разберем, что представляет собой форма 5, как и в каком объеме она заполняется.

Как отражается выручка в бухгалтерском балансе?

Выручка в бухгалтерском балансе — в какой строке ее можно посмотреть? Чаще всего такой вопрос возникает у бухгалтеров – новичков или у тех, кто далек от бухгалтерского учета. Опытный бухгалтер сразу скажет, что конкретной строки в балансе, в которой представлена выручка, просто нет. И он будет прав и не прав одновременно. Хотя строки с выручкой в балансе нет, все же выручка и баланс взаимосвязаны. Как именно, мы расскажем в нашей статье.

Заполняем форму 723 бюджетной отчетности (нюансы)

Форма 723 бюджетной отчетности раскрывает данные о потоках денежных средств (ДС). Как она сдается в 2023 году за 2022-й? О структуре формы, правилах ее заполнения и произошедших в ней изменениях расскажем в нашей статье.

Составляем бухгалтерский баланс при УСН в 2022 – 2023 годах

Бухгалтерский баланс при УСН составляется и сдается на общих основаниях. В статье мы расскажем о составлении бухгалтерского баланса при УСН, а также о некоторых поблажках, на которые при этом могут рассчитывать «упрощенцы».

Основные этапы составления бухгалтерской отчетности

Правила составления бухгалтерской отчетности предприятия

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

Основные этапы составления бухгалтерской отчетности

Бухгалтерская отчетность представляет собой вид документации, которая полностью отражает финансовое состояние организации или ИП. В связи с этим при составлении бухгалтерской отчетности всегда требуется соблюсти последовательность этапов, начиная с подготовительных работ и заканчивая собственно ее формированием. Благодаря этому можно добиться корректности и достоверности отчетов.

Рассмотрим основные этапы составления бухгалтерской отчетности:

- Проверка соответствия информации на счетах бухгалтерского учета первичным документам.

- Инвентаризация кассы и имущества.

Смотрите, как провести инвентаризацию перед годовой отчетностью.

- Корректировка данных бухучета при выявлении отклонений.

- Закрытие счетов.

- Реформация баланса.

Правильно ее осуществить поможет статья «Как и когда проводить реформацию бухгалтерского баланса?».

- Непосредственно составление бухгалтерской отчетности.

Правила составления бухгалтерской отчетности предприятия

Порядок составления бухгалтерской отчетности регулируется ПБУ 4/99 и включает следующие группы правил:

- Принципы, применимые при составлении бухгалтерской отчетности. К ним, в частности, относятся:

- Необходимость соблюдения достоверности отражаемой информации.

- Отражение данных с учетом сведений о филиалах, представительствах и подразделениях.

- Соблюдение актуальных форм.

- Заполнение отчетов с учетом показателей как минимум 2-летнего периода.

- Соблюдение порядка раскрытия информации в зависимости от значения показателей. Если числовые значения по тому или иному показателю отсутствуют, проставляется прочерк. Если показатели существенные, они отражаются обособленно, если несущественные — раскрываются в пояснениях.

- Отчетная дата — последний день отчетного периода.

- Отчетный период — с 1 января по 31 декабря. Для новых организаций и ИП — с даты внесения сведений в ЕГРЮЛ или ЕГРИП по 31 декабря. Если же регистрация произошла после 30 сентября, то отчетный период начинается с даты регистрации, а заканчивается 31 декабря года, следующего за годом образования лица.

- Наличие в формах отчетности всех необходимых реквизитов, например наименования составителя, периода.

- Составление на русском языке.

- Применение валюты РФ.

- Подписание руководителем (или лицом, наделенным соответствующими полномочиями).

- Принципы составления бухгалтерского баланса. Основные этапы, которые при этом важно соблюсти, отражены в статье «Порядок составления бухгалтерского баланса (пример)». Смотрите также образец выписки из бухгалтерского баланса.

- Правила, распространяющиеся на отчет о финансовых результатах. Его необходимо заполнить с учетом следующего порядка:

- Необходимо разделить расходы на связанные с деятельностью организации или ИП и прочие.

- Выручка отражается за вычетом НДС, акцизов и прочих налогов.

См.: «Как отражается выручка в бухгалтерском балансе?».

- Себестоимость должна быть сформирована без учета коммерческих и управленческих расходов.

- Приводятся показатели формирования чистой прибыли.

О порядке заполнения отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- Правила, действующие для пояснений к балансу и отчету о финрезультатах:

- Пояснения должны служить раскрытием сведений учета в соответствии с учетной политикой.

- В пояснениях необходимо указать, что порядок составления бухгалтерской отчетности должен соответствовать действующему законодательству.

- Пояснения представляют собой расшифровку информации о разных аспектах хозяйственной жизни, например о движении нематериальных активов, основных средств и т. д.

- Пояснения при составлении бухгалтерской отчетности приводятся посредством применения специальных форм. Образец заполнения одной из них можно посмотреть в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

- В пояснениях необходимо отражать информацию о движении денежных средств и изменении капитала.

- Пояснения должны содержать сведения об основном виде деятельности, среднесписочной численности работников, исполнительном органе компании. Подробности — в этой статье.

Использование бухгалтерской отчетности предприятиями и ИП в упрощенном виде

П. 4 ст. 6 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрено формирование субъектами малого бизнеса упрощенного баланса. Для этого важно соблюсти условия отнесения к СМП, а именно:

- Среднесписочная численность работников за отчетный период должна составлять не более 100 человек.

- Выручка — не более 800 млн руб.

- Прочие условия, отраженные в ст. 4 ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Если указанные условия выполняются, порядок составления бухгалтерской отчетности может быть упрощен. В ее составе будут только 2 основных отчета: баланс и отчет о финрезультатах. При этом могут быть представлены дополнительные отчеты, о которых идет речь в статье «Упрощенная отчетность малого бизнеса».

При этом упрощенный бухбаланс будет включать:

- сокращенный перечень активов и пассивов;

- данные за 3 предшествующих года;

- обобщенные показатели.

Правильно заполнить упрощенный баланс вам поможет эта публикация.

Отчет о финрезультатах также заполняется малыми предприятиями в упрощенной форме, которая отражает:

- выручку;

- расходы на обычную деятельность;

- проценты к уплате;

- прочие доходы;

- прочие расходы;

- налог на прибыль;

- чистую прибыль.

При этом при составлении бухгалтерской отчетности информация в отчете о финрезультатах указывается за 2 года.

Кроме того, правила составления бухгалтерской отчетности в упрощенной форме требуют наличия в документе строгих граф. В связи с этим, если малому предприятию при составлении бухгалтерской отчетности понадобилось внести какие-то дополнительные расшифровки, упрощенную форму уже использовать нельзя (подробности — здесь).

Законодательство предусматривает 2 формата составления бухгалтерской отчетности: по стандартной и упрощенной форме. Определиться, можно ли вам применять нужный формат, а также правильно заполнить отчеты вам поможет наша рубрика «Составление бухгалтерской отчетности».