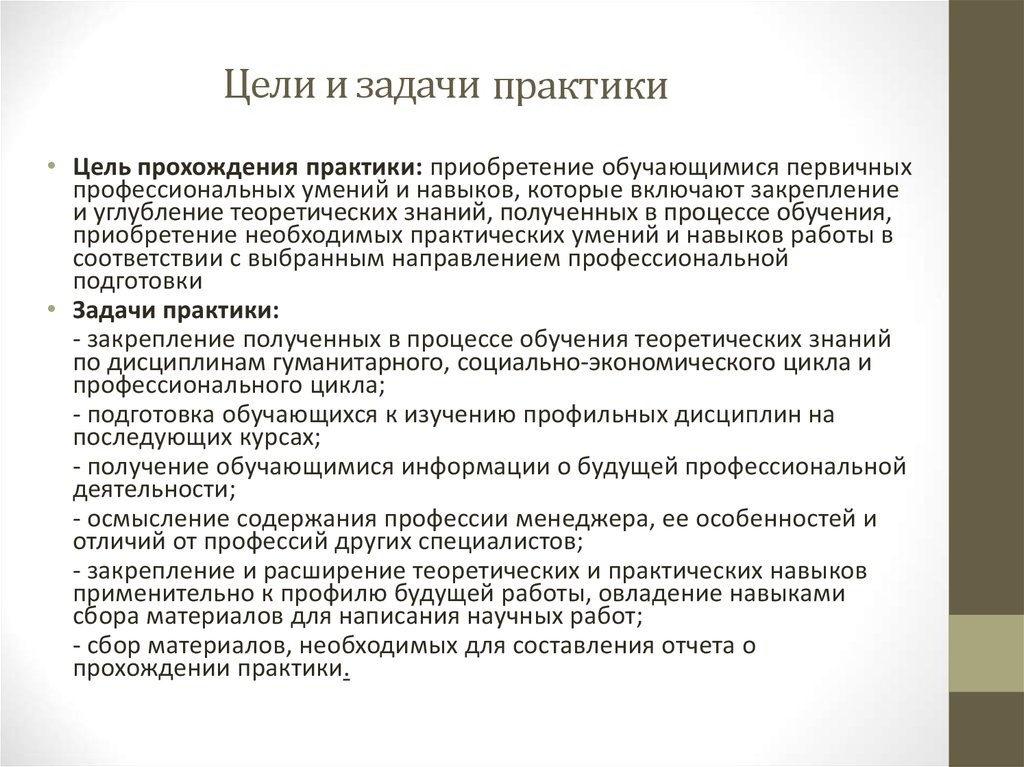

Особенности деятельности гостиничных и ресторанных предприятий

Методика анализа результатов их деятельности

Нюансы ведения бухгалтерского учета на предприятиях ресторанного бизнеса

Гостиничные и ресторанные предприятия осуществляют свою деятельность в сфере услуг, конечный продукт их деятельности — не готовая продукция, а оказанная услуга.

Как и любое другое предприятие, организации, работающие в сфере гостиничного и ресторанного хозяйства, стремятся получить положительный финансовый результат (прибыль) при минимизации издержек, нарастить обороты и увеличить доходность деятельности.

Рассмотрим особенности планирования деятельности гостиничных и ресторанных предприятий.

Основные показатели оценки деятельности для гостиничного хозяйства

Начнем с основных понятий.

Гостиничные услуги — это комплекс услуг по обеспечению временного проживания в гостинице, включая сопутствующие услуги, перечень которых определяется исполнителем[1].

Для планирования деятельности предприятия, осуществляющего свою деятельность в сфере гостиничного бизнеса, формируют эксплуатационную программу, т. е. планируют объем услуг в натуральном и стоимостном выражениях.

Номерной фонд — совокупность услуг предприятия, иными словами, общее количество номеров (мест, койко-мест) разной категории в гостинице.

Показатель место-дней — расчетный показатель, определяемый путем умножения единовременной вместимости на число календарных дней года. Иногда показатель место-дней называют также максимальной пропускной способностью гостиничного предприятия.

Показатель единовременной вместимости — расчетный показатель, определяемый путем умножения общего количества номеров каждой категории на число мест в каждом из них.

Деятельность гостиничного предприятия планируют, как правило, на основании результатов анализа деятельности предшествующего периода, который берется за некую константу с точки зрения заполняемости гостиницы (отеля, хостела, мотеля и т. д.). Для более детального анализа эта константа видоизменяется в большую или меньшую сторону в зависимости от планируемых мероприятий, которые могут быть обусловлены изменениями маркетинговой стратегии или PR-политики, конкурентной среды, экономики страны, а также связаны с планируемыми реконструкциями площадей гостиничного предприятия.

К факторам, влияющим на изменение показателей предшествующего года в части заполняемости гостиницы, можно отнести:

- планируемые ремонтные работы, которые ограничат использование номеров гостиницы на определенный период;

- расширение территории (аренда или приобретение в собственность новой площади) или сужение территории как обратная ситуация наращиванию площадей;

- реконструкция номеров, предполагающая увеличение или уменьшение их количества, путем объединения и перераспределения; установление большего или меньшего количества спальных мест, что также влияет на показатели вместимости;

- экономическая ситуация в стране (например, в кризис спрос на гостиничные услуги снижается);

- колебания в конкурентной среде (увеличение/уменьшение количества гостиниц по территориальному признаку, снижение/рост цен на номера конкурентов аналогичной классности и по территориальному признаку и проч.);

- изменения в маркетинговой политике (сезонные скидки, подарки постояльцам, высокое качество обслуживания, реклама и проч.);

- проведение крупных (не ежегодных) праздников, фестивалей, соревнований и т.д. Так, например, в городах, принимающих гостей на Чемпионате мира по футболу 2018 г., был очень высокий спрос на гостиничные услуги. Но при планировании деятельности на 2019 г. использовать данные за 2018 г. не стоит (в случае, если подобного масштаба мероприятия не планируются).

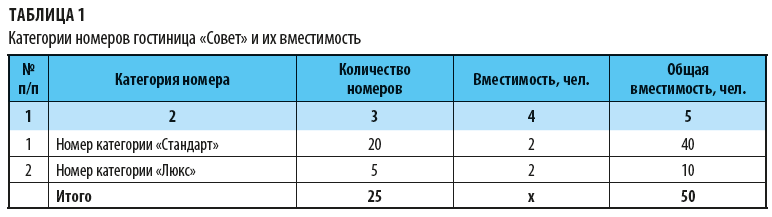

Последовательность планирования будем рассматривать на цифрах на примере гостиницы «Совет». Номерной фонд этой гостиницы представлен в табл. 1.

Итак, расчетный показатель единовременной вместимости для гостиницы «Совет» равен 50 (итог по графе 5 табл. 1), а расчетный показатель место-дней (пропускная способность) составит 18 250 (50 × 365 дней) — это при условии максимальной загрузки при полном использовании всех гостиничных мест за календарный год (365 дней).

Отметим, что максимальная загрузка — редкость: в двухместный номер может заселиться один человек, не исключены случаи простоев номеров (например, идет ремонт) или банально — никто не заселился в гостиницу.

Таким образом, для дальнейшего анализа необходима информация о фактической загруженности гостиницы за календарный год.

Предположим, фактическая загрузка за предшествующий год гостиницы «Салют» — 15 850.

Сначала оценим использование пропускной способности. Для этого рассчитывают коэффициент вместимости гостиницы (Квм):

Квм = ФЗ / МПС,

где ФЗ — фактическая загрузка (при плановых показателях используют расчетное значение пропускной способности гостиницы);

МПС — максимальная пропускная способность.

Для гостиницы «Салют» коэффициент вместимости составляет 0,87 (15 850 / 18 250).

К сведению

Чем выше показатель вместимости, тем лучшим принято считать функционирование гостиницы. Это свидетельствует о высокой загрузке и минимальных простоях, а значит, и доходности гостиницы.

Как и любая другая организация, гостиничное предприятие несет затраты на производство и реализацию продукции, в данном случае — услуг. Классификации затрат остается типичной: условно-постоянные и условно-переменные.

Однако, в отличие от производства продукции, большая часть затрат гостиничного хозяйства относится к условно-постоянным.

Условно-постоянные затраты представляют собой категорию расходов, которые не зависят или незначительно зависят от объема предоставленных услуг, поэтому, как правило, эти затраты снижаются на единицу предоставленной услуги в случае роста общего объема оказанных услуг. Условно-переменные расходы, наоборот, находятся в прямой зависимости от объемов оказываемых услуг.

К условно-постоянным расходам относятся:

- амортизационные отчисления;

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на ремонт основных средств и т. д.

Условно-переменные расходы:

- расходы на воду;

- расходы на стирку белья;

- расходы на транспортные услуги (если есть);

- расходы на электроэнергию и т. д.

Анализируя доходность, оценивают абсолютные показатели (их динамику за несколько периодов), основными из которых, безусловно, являются выручка и суммарные расходы, а также относительные показатели темпа роста (в %).

Пример 1

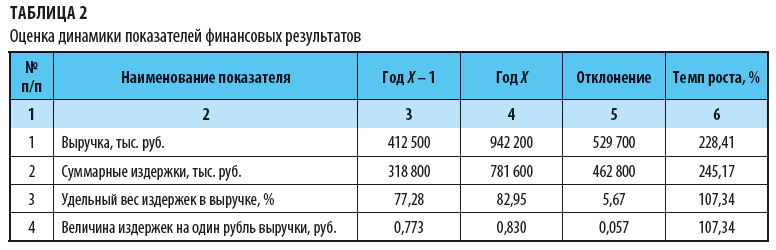

Оценим динамику показателей финансовых результатов (данные представлены в табл. 2).

Первое, на что стоит обратить внимание в данном случае, — значительный рост выручки анализируемого периода Х в сравнении с предшествующим периодом (более чем в 2 раза). Вероятнее всего, это обусловлено ростом объемов реализации (в нашем случае — ростом заполняемости номеров).

Однако рост выручки повлек за собой и увеличение расходов (в 2,5 раза в сравнении с годом Х – 1). Негативный факт в данном случае — увеличение удельного веса расходов в составе выручки на 5,67 % и увеличение показателя величины расходов на 1 руб. выручки. Это свидетельствует о снижении рентабельности и общем снижении эффективности функционирования гостиничного предприятия.

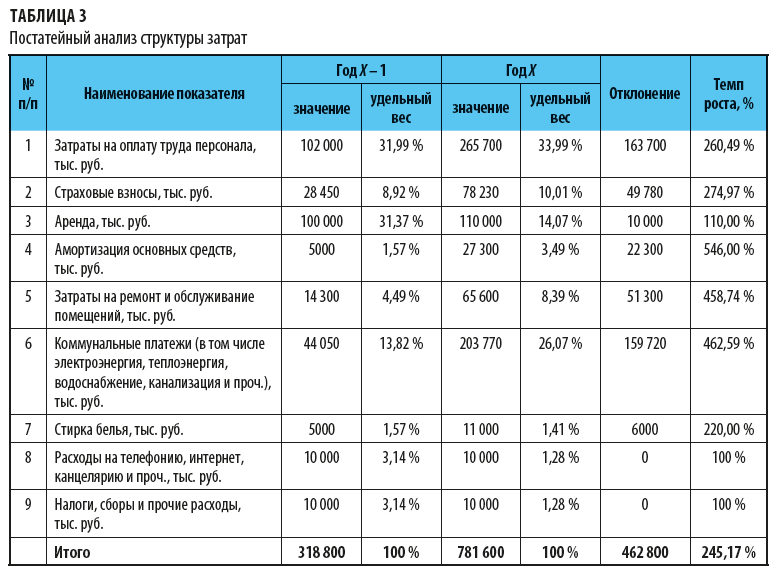

Чтобы выявить причины увеличения затрат гостиничного предприятия, проведем постатейный анализ расходов (табл. 3).

Как видим из представленной структуры, наибольший удельный вес в составе себестоимости имеют расходы на оплату труда и затраты на аренду. При этом в абсолютном размере расходы на оплату труда значительно возросли в году Х — в сравнении с предшествующим периодом на 163 700 тыс. руб. При этом удельный вес данной категории затрат почти не изменился, что положительно характеризует политику оплаты и мотивации труда на предприятии.

Значительно увеличились расходы на коммунальные услуги, ремонт, амортизацию и стирку, что повлекло увеличение не только абсолютных показателей, но и удельных весов в общей сумме расходов. Все эти расходы относятся к условно-переменным, которые напрямую зависят от объемов реализации и от размера выручки.

Однако с учетом ухудшения рентабельности можно говорить о том, что затраты выросли не пропорционально росту выручки, а наоборот, опережая ее. В таком случае стоит рассмотреть способы сократить расходы по каждой из выбранных статей затрат, например, следующим образом:

- открыть собственную прачечную и отказаться от услуг сторонней организации;

- установить энергосберегающие иди диодные лампы, использовать датчики движения для включения освещения и т. д.

[1] Постановление Правительства РФ от 09.10.2015 № 1085 «Об утверждении правил предоставления гостиничных услуг в Российской Федерации».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2018.

Анализируя отчеты о своей работе, гостиница не только оценивает показатели эффективности, но и, что главное, может делать прогнозы и принимать стратегические решения, чтобы нарастить прибыль в будущем. Вместе с экспертом сервиса Контур.Отель Ксенией Богоявленской посмотрим, какие выводы небольшой отель может получить из отчетов:

- по показателю RevPAR,

- о загрузке,

- о загрузке по категории номера,

- по количеству бронирований на дату.

Отчет по показателю RevPAR

RevPAR (Revenue per available room per day) — выручка номерного фонда на доступный номер. Один из вариантов расчета RevPAR — по формуле, включающей среднюю цену за номер и загрузку за период. Отчет по этому показателю, сделанный за одинаковый период, позволяет определить, был ли рост эффективности и в какое время. Оценив, за счет чего был достигнут рост, гостиница сможет повторить успешные мероприятия и увеличить доход.

Например, гостиница выполнила автоматический расчет RevPAR в сервисе Контур.Отель

2018

2019

Мы видим, что RevPAR за 2019 год оказался выше, чем в 2018 году. Чтобы понять, как были достигнуты эти показатели, гостиница проанализировала ситуацию и выяснила следующее:

- В 2018 году загрузка 85 % была достигнута за счет размещения индивидуальных гостей, проведения акции выходного дня и размещения группы на 12 ночей. Средняя цена за номер в сентябре 2018 года при этом составила 3000 руб.

- В сентябре 2019 года загрузка составила 68 %, а средняя цена за номер — 4200 руб. В этот период индивидуальных гостей удалось привлечь в том же объеме, что и в 2018 году. Также был заезд группы, но на меньший срок проживания – 5 ночей, поэтому удалось договориться на более высокую стоимость за ночь размещения. В выходные действовала акция на номер категории «Люкс», которая повысила среднюю стоимость номера.

Какие выводы можно сделать:

1. В сентябре 2018 года загрузка была значительно выше по сравнению с сентябрем 2019 года. Однако чтобы получать максимальный доход и снижать операционные расходы, важно не просто привлекать гостей, а соблюдать баланс между загрузкой и средней ценой за номер. Акция выходного дня в 2018 году обеспечила загрузку, но снизила среднюю стоимость номера. Акции 2019 года были более успешны, поэтому, возможно, стоит повторить их либо провести новые – так же на более дорогостоящие категории номеров.

2. Выгоднее было размещать группу на более короткий срок по более высокой стоимости. Это не только повысило средний доход за номер, но и помогло сэкономить на расходах (коммунальных, на уборку и обслуживание). Рекомендация. Что поможет вам собрать больше данных, чтобы проанализировать изменения результатов работы за периоды:

- сопоставляйте свои цены с ценами конкурентов,

- сравните источники и условия бронирований за аналогичные периоды, а также акции и их условия,

- ведите календарь крупных запросов и учет заявок, которые не удалось подтвердить или которые отменились — возможно, вы сможете привлечь их позже.

Отчет о загрузке

Анализ отчета по загрузке помогает гостинице определить новые сегменты гостей, которым можно будет продавать номера по оптимальной стоимости. Расширяя целевую аудиторию, вы сможете не прибегать к демпингу, который приводит к потере гостей, способных платить более высокую цену за номер, и не повышает доходность. Ведь снизив открытый тариф или договорные фиксированные тарифы, в дальнейшем сложно обосновать повышение, не включая в тариф дополнительные услуги или не проводя реновацию гостиницы.

Рассмотрим пример: городской отель, загрузка в будни составляет 50–70 %, в выходные —15–20 %.

Отчет о загрузке помог определить, что в будни наиболее популярными для заездов являются вторник и среда, а для пятницы и субботы нужны дополнительные меры привлечения гостей. Получив эти данные, отель может предпринять следующее:

1. На вторник и среду установить общедоступную цену на N % выше, чем на заезд в понедельник и в четверг. При этом важно контролировать цену конкурентов, чтобы понимать, насколько менять стоимость своих номеров и приведет ли это к дополнительному притоку гостей.

2. Повысить число заездов в пятницу и субботу, используя:

- совместные акции с развлекательными заведениями, торговыми центрами,

- cемейные тарифы выходного дня с билетами в парки и кино,

- романтическое предложение с включенными дополнительными услугами отеля, которые не несут крупных затрат, но востребованы для сегмента пар. Например, бесплатная доставка позднего завтрака в номер, бесплатный поздний выезд.

Отчет о загрузке по категории номера

Отчет поможет определить, в какие дни простаивают более дорогостоящие номера. После этого гостиница сможет принять нужные меры:

- 1. Внедрить акцию на эту категорию. Например, придумать привлекательные условия для гостей на непопулярные даты.

- 2. Использовать овербукинг для повышения дохода и средней цены.

Лучше, когда номер непопулярной категории будет продан по более низкой цене, чем не будет продан вовсе. Поэтому есть практика, когда при высоком спросе на номера эконом-класса гостиница принимает бронирований больше, чем количество номеров этой категории. При заезде гостиница бесплатно повышает категорию номера постоянным гостям и таким образом решает еще одну задачу — повышает лояльность гостей. Или применяет апселл, предлагая гостю доплатить за более дорогую категорию, что ведет к повышению средней цены за номер в этот день.

Отчет по количеству бронирований на дату

Возможность снизить расходы внутренних служб, например, питания, уборки, интересует любого управляющего, и в этом поможет прогноз количества бронирований. Прогноз составляется на 2–4 недели вперед. При этом ежедневно нужно актуализировать его в соответствии с приходящими заявками и отменами, принимая операционные решения в заинтересованных отделах и распространяя обновленные версии прогноза между ответственными сотрудниками.

Рассмотрим пример: мини-отель с собственным кафе в центре города. В среду и четверг загрузка составляет 25–30 человек, гости проживают по тарифу с включенным завтраком. В выходные число гостей сокращается до 5–7 человек. Для обслуживания ежедневно выводится 3 официанта.

Отдел продаж отеля выяснил, что на предстоящую неделю отменяется заезд группы гостей со вторника по четверг. Прогноз заездов и проживающих был оперативно изменен, сокращено количество персонала для обслуживания и уборки, закуплено меньше продуктов на эти дни. Кроме того, отчет по количеству бронирований помог понять, что регулярно два из трех сотрудников утром в выходные не заняты работой, поэтому руководство поменяло им смену на более загруженные часы.

Небольшим гостиницам затратно полностью автоматизировать процесс сбора данных и их анализ, но можно сочетать возможности вашей системы управления отелем и данные собственных прогнозов. Пользователям сервиса Контур.Отель уже сейчас доступно большинство вышеописанных отчетов без доплаты при подписке.

Ранее мы рассказывали про отчет для расчета курортного сбора в Контур.Отеле.

Об авторе

Ксения Богоявленская

- Эксперт сервиса Контур.Отель компании СКБ Контур.

- У Ксении богатый опыт работы в сфере гостеприимства: была специалистом по приему и размещению, бронированию, управлению доходами в нескольких гостиницах Екатеринбурга, в том числе в первом международном отеле города сети Radisson Hotel Group.

Смотрите также

ТУРИЗМ И ГОСТЕПРИИМСТВО НЕДАЛЕКОГО БУДУЩЕГО

27 мая 2020

ПОТОЛКУЕМ С ЮЛЕЙ ПЛОТНИКОВОЙ. В ГОСТЯХ АННА КРЮКОВА, УПРАВЛЯЮЩИЙ ОТЕЛЯ «ОРБИТА», Г….

1 июня 2020

ШТРАФЫ И ПЕНИ – ОСНОВА ФОРМИРОВАНИЯ БЮДЖЕТОВ

1 июня 2020

Отчет менеджера

Сегодня многие отельеры используют различные автоматические системы управления (АСУ, PMS). Важно понимать, что “грамотная” АСУ – это в первую очередь система управления отелем, наделенная множеством функций, а не только программа, позволяющая автоматически «раскидать» гостей по номерам. Важной составляющей любой АСУ является блок отчетов, предоставляющий возможность максимально просто и удобно работать с текущей и статистической информацией. Поэтому давайте поговорим об отчетах, которые пригодятся любому отельеру в первую очередь в операционной работе и при анализе данных.

Сегодня я расскажу о так называемом «Отчете менеджера». В различных АСУ возможны вариации этого отчета, но в большинстве случаев данный отчет помогает собирать значительное количество основных статистических данных по отелю. Перед тем как сформировать отчет, мы обязательно должны выбирать дату (число, на которое будут формироваться показатели). Отчет состоит из двух блоков данных: за текущий и прошлый год. Каждый из этих блоков подразделяется на 3 части: день (где указываются данные на конкретный день, выбранный в начале формирования отчета), месяц (где указываются данные с начала месяца по указанную дату) и год (где указываются данные с начала года по указанную дату). Во втором блоке обычно указываются данные, взятые за те же промежутки времени только годом ранее.

В данном отчете обычно доступны следующие показатели:

- 1. Проживающие (количество взрослых и детей, количество дополнительных мест).

- 2. Количество занятых и свободных номеров в отеле, % загрузки.

- 3. Количество комнат, закрытых на ремонт, под служебные нужды.

- 4. Количество заездов и количество выездов (по количеству номеров и по количеству человек).

- 5. Количество проживающих с днями рождениями.

- 6. Количество бронирований, количество отмен на дату, количество отмен за дату, количество незаездов.

- 7. Доход с налогом и без, сумма внесенных оплат, доход за проживание, доход с питанием и без, доход за дополнительные услуги, доход, приходящийся на каждый из источников бронирования.

- 8. Доход на комнату, доход на человека.

- 9. Rev Par и ряд других показателей в зависимости от настроек отчета.

На мой взгляд, в данных отчетах было бы хорошо добавлять разбивку номерного фонда по категориям, что позволило бы посмотреть и сравнить, какие номера лучше/хуже продаются. А также, удобно иметь сравнительный столбец, показывающий разницу между прошлым и текущим годом. Естественно, что для сбора сравнительной статистики необходимо отработать с данной АСУ больше года или иметь возможность каким-то образом перенести туда данные за прошлые периоды. Это как раз одна из причин очень внимательно и серьезно относиться к выбору программного обеспечения с самого начала работы отеля.

Анализируя данный отчет, можно видеть, как изменились показатели вашего объекта по сравнению с прошлым годом, оценить динамику. Тем не менее отчет не предназначен для глубокого анализа, это общий и беглый взгляд на прошлый день и ключевые показатели за периоды в сравнении. Чаще всего этот отчет используют в своей работе GM, Front office manager, бухгалтер и Revenue manager. Управляющий отеля сможет быстро просмотреть, как прошел день, не вникая в мелкие детали и подробности.

Если данного отчета нет в вашей АСУ, вы можете:

- •вести его самостоятельно, заполняя таблицу, сократив при этом количество показателей до самых значимых,

- •воспользоваться уже готовым продуктом, который не только собирает статистику, но и помогает ее анализировать.

Но, согласитесь, все-таки весьма удобно, когда PMS автоматически формирует за вас подробную статистическую сводку.

Нужно понимать, что данный отчет не дает полное представление о том, насколько хорошо или плохо обстоят дела в отеле. Важно сравнивать выбранные показатели и с рынком. Необходимо иметь информацию о конкурентах из дополнительных источников. Сейчас на рынке есть инструменты, позволяющие собирать почти столь же полную статистику не только по собственному объекту, но и относительно рынка в целом. Достаточно на регулярной основе вносить показатели своего отеля в систему или сделать стыковку своей АСУ с данной программой, и вы сможете не только сравнивать свои показатели с аналогичными показателями за предыдущий период, но и что гораздо важнее, сравнить свои данные с данными прямых конкурентов. Это преимущество, позволяющее быть всегда на шаг впереди и видеть картину намного шире.

А как вы собираете статистику и пользуетесь ли такими инструментами?

Мария Дударенко

Библиографическое описание:

Кубаткина, Г. А. Разработка управленческой отчетности в гостиничном бизнесе / Г. А. Кубаткина. — Текст : непосредственный // Молодой ученый. — 2010. — № 5 (16). — Т. 1. — С. 185-187. — URL: https://moluch.ru/archive/16/1544/ (дата обращения: 21.05.2023).

Отчетность, формируемая в ходе работы гостиничного предприятия, имеет значительный объем и свою отраслевую специфику. Поэтому пользователи должны уметь правильно истолковывать данные, чтобы анализировать, контролировать и управлять процессом оказания гостиничных услуг. На основании отчетности управляющие делают выводы в двух направлениях:

– на текущий момент деятельности гостиницы;

– о долгосрочных бизнес-процессах.

Пользователями управленческой отчетности могут являться акционеры, менеджеры всех уровней, руководители всех служб и отделов, но информация, доступная менеджерам технического уровня, является доступной любому пользователю в силу своего общего характера. Информация же, предоставляемая высшему руководству, носит более закрытый характер, так как содержит, помимо общедоступных сведения, коммерческую тайну. Управленческая отчетность в гостиничном бизнесе служит для стратегического и оперативного управления гостиничным комплексом. Грамотно изложенная, достоверная и оперативная информация дает руководству гостиницы возможность принимать правильные управленческие решения.

Управленческая отчетность не может быть стабильной и неизменной. Период обновления внутренней управленческой отчетности должен быть как можно короче. В гостиничном бизнесе, исходя из специфики оказания услуг, предлагаем обновлять управленческую отчетность ежесуточно, по мере закрытия дня, особенно в плане загрузки номерного фонда и получения доходов; это позволит работать стабильно не только службе размещения, но и службам, обеспечивающим бесперебойную работу всей гостиницы в целом.

Данные управленческих отчетов служат для принятия управленческих решений. Эти отчеты не имеют определенной формы и составляются в любом удобном для пользователя виде.

Гостиница представляет собой сложный комплекс прибыльностью которого нужно эффективно управлять. Гостиница имеет в своем составе, как минимум два предприятия: предприятие, оказывающее услугу по проживанию и предприятие, оказывающее услугу по питанию.

Чтобы оценить результаты деятельности, необходима точка отсчета, с которой можно сравнивать реальные результаты. Чаще всего для сравнения используются следующие базы:

· результаты за предшествующие периоды;

· данные бюджета;

· результаты деятельности других гостиниц или гостиничных комплексов.

Ключевым моментом при таких сравнениях является то, что все значения должны собираться на согласованной основе. Гостиничный бизнес во всем мире старается достичь этой согласованности в показателях результатов деятельности посредством использования единой системы. Она представляет собой некоторые подробные рекомендации по тому, как следует трактовать конкретные операции в бухгалтерском учете с тем, чтобы результаты деятельности гостиницы отражались в управленческой отчетности, таким образом, который поможет менеджерам в оценке результатов деятельности по сравнению с предшествующими периодами, бюджетом и прочими гостиницами. Для достижения такой согласованности предлагаем пользоваться Единой системой счетов для гостиниц.

Единая система «Uniform System of Accounts for the Lodging Industry» (USALI) родилась в США и впервые была опубликована в 1926 году. С того времени было опубликовано несколько редакций.

Основной принцип Единой системы заключается в том, что результаты отражаются в отчетности по каждому отделу гостиницы в соответствии с традиционной ответственностью и организационной структурой, которые присутствуют в большинстве гостиниц. Все расходы, которые относятся к конкретному отделу (и контролируются им) распределяются на счет выручки этого отдела для получения операционной прибыли данного

Единая система счетов определяет стандартные формы и классификацию счетов для сведения лиц, занимающихся составлением предоставлением финансовой отчетности. Стандартизация, предполагаемая единой системой счетов, позволяет внутренним и внешним пользователям финансовой отчетности сравнивать финансовое положение и результаты деятельности конкретной организации с аналогичными типами организаций в гостиничном бизнесе.

Согласно Единой системе отчеты об операционной деятельности предоставляют всем менеджерам информацию о том, как действует каждое предприятие, являющееся составной частью гостиницы. Анализ результатов деятельности отделов также дает инструмент для изучения низких результатов и контроля за каждым элементом деятельности гостиницы. Обзор результатов деятельности каждого отдела также означает, что убытки, получаемые одними отделами, не будут иметь возможности вуалироваться прибылью других.

Формирование управленческой отчетности производится по каждому отделу гостиницы (центру доходов и затрат) в отдельности.

В соответствии с основным принципом USALI, предлагаем формы управленческой отчетности для гостиничных предприятий, следующей структуры:

1. Отчеты по центрам доходов;

2. Отчеты по нераспределенным затратам;

3. Отчеты по фиксированным расходам;

4. Общие отчеты по гостинице.

Форму отчетности предлагаем представлять в Т – образном формате. По нашему мнению, данный формат имеет идеальную форму, удобен для чтения и анализа.

|

Текущий период |

Показатель (статья) |

Прошлый период |

||||||

|

План |

Факт |

План |

Факт |

|||||

|

сумма |

% |

сумма |

% |

сумма |

% |

сумма |

% |

|

В центре отчета представлена номенклатура статей.

В левой части отражаются текущие результаты деятельности за конкретный период.

В правой части отражаются результаты деятельности за прошлый аналогичный период.

Левая и правая часть отчетов состоят из следующих колонок:

Факт – фактическая текущая сумма за месяц (слева) или за прошлый аналогичный период.

План – утвержденная сумма бюджета на текущий период (слева) или за прошлый аналогичный период (справа). Если текущим периодом является месяц, квартал, полугодие и т.д., то суммы бюджетов являются производными от общего ежегодного бюджета.

Прошлый период – фактическая сумма за аналогичный месяц прошлого года (слева) или за аналогичный накопительный период прошлого года (справа).

Структура отчетов делится на две части:

Первая – это доходы, непосредственно связанные с рассматриваемым подразделением. При составлении периодических отчетов ведется анализ в разрезе статей доходов, а также отклонений от запланированных бюджетных показателей за определенный период. В зависимости от рассматриваемого центра данная статья будет содержать различные показатели.

Вторая – это затраты, непосредственно связанные с рассматриваемым подразделением. В зависимости от рассматриваемого центра данная статья будет содержать одинаковые показатели расходов.

Такая форма организации управленческой отчетности позволяет менеджеру подразделения и финансовому контролеру своевременно выявить существенные отклонения в финансово-хозяйственной деятельности центра доходов и либо скорректировать бюджетные показатели, либо внести изменения в работу конкретного подразделения.

Составление отчетов по системе USALI начинается с процесса составление бюджетов по центрам доходов и расходов. Бюджетные планы составляются по каждому подразделению в отдельности и в соответствии с форматами отчетности.

Важно составить подробный бюджет, который будет учитывать особые характеристики всех различных видов деятельности, осуществляемых гостиницей. Бюджет даст основу, сравнением с которой можно выявить, является ли реальная деятельность лучше или хуже, чем ожидаемая. Он также будет полезен при контроле за деятельностью гостиницы и осуществлении мероприятий для улучшения результатов.

Формирование фактических данных в отчетности происходит на основе плана счетов бухгалтерского учета. В функцию финансового контролера входит контроль за правильностью отнесения затрат на определенные счета бухгалтерского учета. В данном случае финансовый контролер следит за соблюдением методики формирования управленческой отчетности.

Управленческая отчетность формируется на основе плана счетов бухгалтерского учета, который содержит несколько уровней аналитики, которые позволяют соотносить любые доходы и затраты гостиницы с конкретным центром доходов или затрат и в необходимом номенклатурном разрезе.

В основу построения Плана счетов был заложены основы Приказа об учетной политике и нормы Положения по бухгалтерскому учету и бухгалтерской отчетности в РФ. Для обеспечения максимально возможной преемственности при кодировании первого и второго сегментов использовались номера счетов и субсчетов, соответствующих Инструкции по применению плана счетов бухгалтерского учета, финансово-хозяйственной деятельности организаций.

Предлагаемый план счетов использует семиразрядную систему (разрядов может быть больше или меньше, в зависимости от постановки управленческого учета), состоящую из трех независимых групп (сегментов). Группы определяются следующим образом:

1-й 2-й 3-й

XX — XX — XXX

XX — XX — XXX

Аналитический код, детализирующий информацию по соответствующему синтетическому счету .

Код субсчета

Код синтетического бухгалтерского счета в соответствии с утвержденным в РФ планом бухгалтерских счетов.

Три последних разряда используются для отражения кода счета стандарта USALI, соответствующего данному российскому счету, и для дальнейшей детализации счетов синтетического учета. Представляет собой перечень статей, используемых в управленческих отчетах. Сегмент имеет трехзначную структуру. В зависимости от логики синтетического счета (первого сегмента) строится структура аналитических кодов. Например, если синтетический счет – доходы, аналитикой будет расшифровка номенклатуры видов доходов, если синтетический счет – затраты, субсчет будет содержать информацию о видах затрат.

В большинстве случаев для получения отчетов в формате USALI приходится углублять аналитику по общепринятым в гостиничном бизнесе статьям доходов и расходов.

Для примера приведем часть плана счетов для гостиничного комплекса, разработанного нами на основе Единой системы (USALI):

Условие:

· Гостиничный комплекс имеет в своем составе 3 гостиницы (будем называть их филиал 100,200,300);

· в качестве центров прибыли (ЦП) предлагаем рассматривать:

1. Размещение в номерах;

2. Тренажерный зал;

Счет 20 «Основное производство»

Субсчет 01 «з/пл обслуживающего персонала»

20/01/100 з/пл обслуживающего персонала филиала 100

20/01/101 з/пл персонала обслужив. номерной фонд филиала 100

20/01/102 з/пл персонала обслужив. тренажерный зал филиала 100

и т.д.

Субсчет 02 «Ремонт помещений»

20/02/200 ремонт помещений в филиале 200

20/02/201 ремонт номерного фонда

20/02/202 ремонт помещения тренажерного зала

и т.д.

Субсчет 03 «Электроэнергия»

20/03/300 электроэнергия, потребленная в филиале 300

20/03/301 электроэнергия, потребленная в номерном фонде филиала 300

20/03/302 электроэнергия, потребленная в тренажерном зале филиала 300

Формат информационных отчетов, составленный с учетом требований Единой системы, для использования гостиницей составляется таким образом, чтобы обеспечивать:

· Удобство чтения;

· Необходимую аналитичность;

· Сопоставимость факта и плана;

· Совмещение текущих данных с информацией, накопленной с начала года.

Индустрия гостеприимства, являющаяся одной из крупнейших отраслей мировой экономики, в настоящее время бурно развивается и в России. Выживание и рост деловой активности – важнейшие направления в деятельности гостиничных предприятий. Одним из весомых факторов является грамотное управление, которое невозможно без объективной информации. В системе сложных производственных отношений информация, извлекаемая и обрабатываемая, служит основополагающей базой для принятия и исполнения решений, воздействующих на производственные процессы. Практикуемые в настоящее время системы формирования информации в гостиницах для целей управленческого учета зачастую не отражают реальных потребностей аппарата управления и не имеют единого формата. Это затрудняет управление финансовыми потоками, прибыльностью и, кроме того, лишает предприятие возможности получить иностранные инвестиции. Поэтому внедрение системы USALI становится актуальным и для российской индустрии гостеприимства.

Литература:

1. ФЗ «Об основах туристской деятельности в РФ» (утв. Постановлением Правительства РФ от 24 ноября 1996г. № 132-ФЗ);

2. Приказ Минюста РФ 21.07.2005 г. № 86 «О Системе классификации гостиниц и других средств размещения»;

3. Энтони А. Аткинсон, Раджив Д. Банкер Управленческий учет.- 3-е издание.: Пер.с англ. – М.: Издательский дом «Вильямс», 2007.- 880с.;

4. Яковлев Г.А. Экономика гостиничного хозяйства.- учебное пособие.- М: Изд-во РДЛ, 2007. – 328 с.;

5. Uniform System of Accounts for the Lodging-7.- Educational Inst of the Amer Hotel, 2007, 276p.

Основные термины (генерируются автоматически): USALI, управленческая отчетность, бухгалтерский учет, Единая система, гостиничный бизнес, гостиница, результат деятельности, центр доходов, Гостиничный комплекс, синтетический счет.

Чтобы написать грамотный отчет по практике в гостинице, студенту необходимо детально ознакомиться с современными домами для временного проживания (гостиничные комплексы, отели), в том числе и их дополнительными услугами. Все дело в том, что сегодняшние гостиницы включают в себя большое количество различных сфер деятельности, начиная от гостеприимства и заканчивая туризмом. Также практиканту не лишним будет ознакомиться с целями и задачами практики, правилами оформления отчета и его структурой.

Цель и задачи прохождения практики в гостинице

Основной целью прохождения стажировки в отеле является закрепление теоретических знаний, и получение практических навыков в гостиничной индустрии. Также любая стажировка (ознакомительная, производственная или преддипломная) позволяет студенту самореализоваться в выбранной профессии, собрать необходимый материал для последующего написания дипломной работы и стать высококвалифицированным специалистом в выбранной сфере деятельности.

Для прохождения любого вида практики необходимо заключить трехсторонний договор между учебным профессиональным или высшим учебным заведением, руководством гостиницы и учащимся. По окончанию стажировки обязательно должен составляться отчет о проделанной работе.

Для достижения цели, практиканту необходимо выполнить определенные задачи, которые ставит перед ним учебное заведение. В данном случае следует сказать, что каждый университет или профессиональный колледж выдвигает свои индивидуальные задачи, но основными для всех образовательных учреждений являются следующие:

- Подробно ознакомиться со структурой организации гостиничного типа. В данном случае необходимо изучить тип организационной структуры управления предприятия, функциональную деятельность отдела или службы предприятия и обязанности сотрудников.

- Изучить трудовые отношения и способы стимулирования труда.

- Рассмотреть планы развития организации на долгосрочный и краткосрочный периоды.

- Изучить систему налогообложения компании.

- Ознакомиться с экономической деятельностью организации, в том числе с ее основными финансовыми показателями.

- Ознакомиться с политикой сертификации и стандартами качества организации.

- Изучить оказываемые услуги компании и маркетинговую деятельность гостиничного комплекса, в том числе конкурентоспособность, систему ценообразования и рекламную деятельность предприятия.

- Рассмотреть договорные взаимодействия с партнерами и поставщиками.

Требования к написанию отчета по практике

Итоговая работа по практике подразумевает под собой содержательное и грамотное оформление. Поэтому прежде чем приступать к написанию данного документа, рекомендуется ознакомиться с методическими указаниями учебного заведения или разработанным ГОСТом, которые регламентирует следующие обязательные аспекты:

- Весь итоговый документ оформляется на офисной бумаге формата А4.

- Текстовая часть набирается на компьютере шрифтом «Times New Roman».

- Основная текстовая часть документа выполняется обычным 14 шрифтом, подзаголовки – строчным полужирным 14 шрифтом, заголовки – прописным полужирным 16 шрифтом.

- Межстрочный интервал – одинарный.

- Все заголовки и подзаголовки документа должны начинаться с новой страницы, размещаться по центру и нумероваться арабскими цифрами.

- На листах итоговой работы не должно быть рамок. Но необходимо соблюдать отступы слева – 25 миллиметров, справа – 10-15 миллиметров, сверху и снизу – 20 миллиметров.

- Размер итоговой должен быть от 35 до 40 листов.

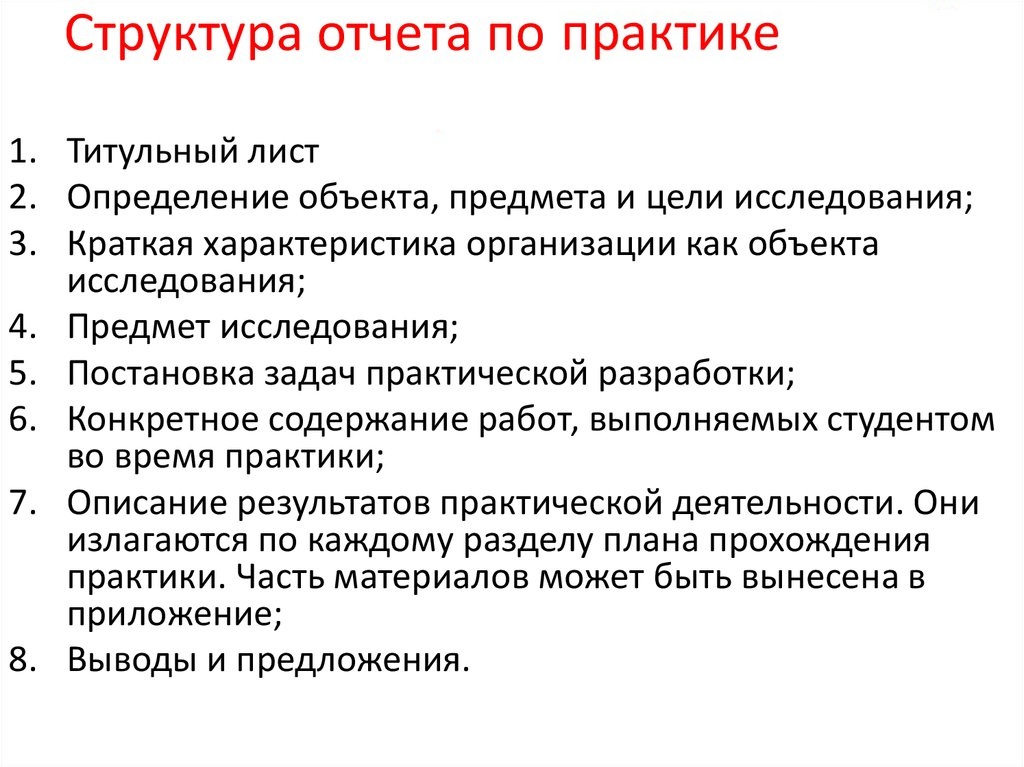

Также стоит учитывать, что правильно составленный отчет подразумевает не только соблюдение ГОСТа, но и определенной структуры документа, которая предусматривает наличие следующих разделов:

- Введение. Данный раздел должен быть кратким (не более 3-х страниц печатного текста) и содержать информацию о целях и задачах практики, полном названии гостиничного комплекса, и его месторасположении. Также следует описать объекты деятельности организации, в том числе службы приема и размещения клиентов, номерного фонда, системы бронирования и иных дополнительных услуг. Если отчет пишется по производственной практике, то рекомендуется отразить, кто несет ответственность за технику безопасности сотрудников и постояльцев заведения.

- Раздел 1. В этом разделе необходимо описать эффективность управления деятельности гостиничного бизнеса и организационную структуру гостиничного предприятия (от генерального директора до административной службы). Не лишним будет рассказать про персонал гостиницы, а именно, какие услуги коллектив предлагает своим гостям. Также в этой главе следует отразить функциональные задачи отдела закупок, который осуществляет закупку и хранение различного рода продукции (продукты питания, напитки, средства личной гигиены, оборудование, мебель и другие расходные материалы) для последующего предоставления гостиничных услуг.

- Раздел 2. Следует отразить трудовые отношения между директором гостиницы и обслуживающим персоналом. В данном случае нужно рассказать, как производится набор сотрудников, их подготовка и продвижение по карьерной лестнице. Следует учесть систему налогообложения отеля и указать, что руководство предприятия (владелец или соучредители) обязано оплачивать определенный процент в государственную казну от полученного дохода за предоставление услуг. Немаловажным нюансом для итоговой работы по практике является ценообразование основных услуг в гостинице, а именно от чего зависит стоимость номера для проживания и условия питания.

- Раздел 3. В этом разделе студент должен проанализировать финансовую деятельность организации и указать источники поступления прибыли. Желательно отразить количество мест в гостинице (их категории), наличие ресторана на территории гостевого дома, а также методы осуществления питания входящего в стоимость проживания (завтрак или шведский стол) и другие платные услуги по обслуживанию гостей. Также в этой главе следует описать должностные обязанности сотрудников предприятия. К примеру, администратором отеля осуществляется общая организация обслуживания клиентов, менеджером производится контроль деятельностью гостиницы, а в обязанности горничной входит уборка номеров.

- Заключение. Здесь практиканту следует написать о том, что гостиничный бизнес является достаточно сложным механизмом, который включает в себя элементы туризма, гостеприимства и общепита. При прохождении стажировки учащийся ознакомился с нюансами своего рабочего места, основами менеджмента и существующими проблемами гостиничного сервиса. Также необходимо указать самостоятельно разработанные мероприятия по устранению проблемных вопросов. Можно рассказать о совершенствовании уровня предоставляемых услуг международного значения и снижение цен на них в условиях российских санкций.

После вышеперечисленных разделов на отдельном листе отчета следует отразить список используемой литературы и подшить необходимые приложения. В данном случае это может быть документ на владение гостевым имуществом, график уборки помещений, нормы учета рабочего времени, график работы прачечной и замены белья.

Образец отчета по практике

Правильная структура отчета и его содержание зависит от того в какой должности или профессии студент проходил практику и от вида самой стажировки. Поэтому перед написанием итогового документа учащемуся рекомендуется ознакомиться с грамотно оформленными образцами готовых работ.

Отчет по преддипломной практике в гостинице

При написании такой итоговой работы студенту необходимо указать период ее прохождения и в какое время суток он получал практические навыки. Обязательно нужно, чтобы два-три дня из всей стажировки, учащийся работал в вечернее или ночное время суток (к примеру с 00:00 до 10:00). Это позволит изучить трудовую деятельность отеля не только в дневное, но и в ночное время. Также во время преддипломной стажировки учащемуся следует обратить особое внимание на возможность предприятия осуществлять продажу брони через интернет-сервисы.

В описательной части документа нужно отразить подробную характеристику организации, возможные способы оплаты по оказанию услуг, выполнение мероприятий по улучшению рабочего процесса и способов размещения клиентов. Еще следует добавить информацию о принятых мерах по созданию более комфортных условий для отдыха людей. В этом подразделе также нужно указать стиль оформления комплекса, форму обслуживающего персонала, наличие ресторана и бара и наличие свободных номеров в зависимости от времени года.

Отчет по производственной практике в гостинице

В данном случае стажеру необходимо написать о преимуществах и недостатках гостиницы, где проходила производственная практика. Причем из основных преимуществ следует выделить наличие большого зала для проведения различных конференций, качественное обслуживание постояльцев, возможность сделать ресторанный заказ в номер на одного или нескольких лиц.

Из возможных недостатков, студент может указать на неприглядный внешний вид здания, его неудачное расположение, низкое материальное и техническое обеспечение, которое связано с отсутствием желания руководителей решать вопросы по модернизации гостиничного комплекса, что соответственно оказывает прямое влияние на достижение положительного результата. Если студент указал один и более недостатков в управленческой деятельности отеля, то ему необходимо отразить конкретные меры по их ликвидации.

Не лишним будет указать важные законодательные акты в соответствии с которыми определяется порядок ведения гостиничного бизнеса. Также практикант может указать, какую важную роль играет тот или иной отель на отечественном рынке таких услуг.

Отчет по практике бронирование гостиничных услуг

В таком итоговом документе стажеру следует отразить, что отель, в котором он проходил практику, имеет функцию бронирования номеров через интернет-связь. Такая услуга обеспечивает клиентов возможностью ознакомиться с ценовой политикой отеля, определиться с уровнем комфорта номера и зарезервировать место в гостевом доме на любой срок. При заказе номера в режиме онлайн принимающая сторона и заказчик должны оформить соответствующий деловой договор, на основании которого клиент сможет проживать в нем указанное количество времени.

Также бронирование через интернет дает возможность пользователю заказать в отеле дополнительные услуги по наименьшей цене, и обеспечить себя всеми необходимыми условиями для комфортного отдыха.

Отчет по практике администратора гостиницы

В данном случае нужно отразить, что администратор является первым лицом после руководителя и отвечает за производственную дисциплину в организации и контролирует выполняемые персоналом операции. Также в должностные обязанности администратора входит расстановка персонала, что позволяет эффективно осуществлять трудовую деятельность на предприятии.

При написании отчета практикант должен указать, что провел детальное ознакомление с профессией администратора, проводил самостоятельную расстановку кадров, осуществлял встречу высокопоставленных гостей, и получал высококвалифицированную помощь от работающих в отеле специалистов.

Отчет по практике горничной в гостинице

Стоит сразу сказать, что такой отчет по практике составляют учащиеся профессиональных колледжей. Чтобы правильно написать итоговую работу по практике горничной, студенту следует осветить причины выбранной профессии, определяемые законодательством РФ условия труда и социальную защиту.

В описательной части стажеру нужно рассказать об установленном графике работы, какие в организации имеются средства индивидуальной защиты касательно его профессии и соответствуют ли они утвержденным нормам.