Любое предприятие, осуществляющее свою деятельность на коммерческой основе, выпускает для продажи некоторый продукт. Это — разного рода товары, запчасти и материалы к ним, или услуги и определенные виды работ. По этой причине необходим грамотный учет готовой продукции для эффективной деятельности предприятия.

Как определить остатки готовой продукции на складе при расчете налога на прибыль?

Понятие готовой продукции и ее учета

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.

Посмотреть ответ

Оформление готовой продукции и первичная документация

Для конечного продукта должны быть подготовлены следующие обязательные документы, требуемые при отпуске товара со склада:

- декларация или сертификат соответствия,

- гигиеническое заключение,

- качественное удостоверение,

- упаковочный ярлык и прочие бумаги, соответствующие категории товара, подтверждающие его качество и укомплектованность.

Без перечисленных документов фирма не имеет права продавать свой товар.

Все операции, совершаемые с участием ГП, сопровождаются первичными документами. Для каждой операции есть своя установленная форма документа.

Как отразить в бухгалтерском учете излишки, потери и недостачи готовой продукции, выявленные при инвентаризации?

Поступление на склад готовой продукции

Осуществляется с помощью Накладной на передачу готовой продукции в места хранения по форме МХ-18. В ней представлено:

- откуда и куда передается товар,

- корсчет,

- основная информация о товаре,

- его характеристики.

Документ подписывается сдающим и принимающим лицами, после чего направляется бухгалтеру.

Такую операцию можно осуществить и с помощью Приемо-сдаточной накладной, где указываются данные о складе, цехе, количестве перемещаемого товара и сведения о нем. Параллельно используют Приемо-сдаточную ведомость и Приемо-сдаточный акт, упрощающие процедуры складского учета.

Любое перемещение ГП в пределах складских помещений фиксируется в карточках складского учета (форма М-17) или книге складского учета (форма М-40). Стоимостные показатели отражаются в бухгалтерии.

Отгрузка со склада реализации

Со склада регулярно происходит отгрузка товара, оформление которой осуществляется с помощью накладной (форма М-19), накладной на отпуск материалов на сторону (форма М-15) и приказа-накладной. Все это — виды транспортных накладных, где подробно прописаны категории отгружаемых товаров. Транспортная накладная обязательно дополняется выставленным счетом на оплату (форма №868) и счет-фактурой, которая может быть отдельно отправлена в бухгалтерию контрагента в течение 5 дней с момента отгрузки.

Оформление процесса перемещения товара покупателю выполняется с помощью товарно-транспортной накладной по форме 1-Т и путевого листа грузового автотранспорта (форма №4-П). В этих документах содержится информация о грузе и особенностях его перевозки. Для получения товара, у представителя покупателя должна быть доверенность на получение груза.

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

Какие затраты формируют полную себестоимость готовой продукции?

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену.

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

- Дт 43 Кт 40

Фактическая себестоимость ГП учитывается так:

- Дт 40 Кт 20

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

- Дт 90-2 Кт 40

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

- Дт 90-2 Кт 40

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

- Дт 90-2 Кт 43

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

- Дт 43 Кт 20

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

- Дт 90-2 Кт 43

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

- Дт 90-2 Кт 43

Как в налоговом учете отражать реализацию готовой продукции?

Производственные предприятия, которые выбрали для своей основной деятельности непосредственно изготовление готовой продукции или полуфабрикатов, сталкиваются с задачей отражения и регистрации таких хозяйственных процессов в регламентированном учете. В этой статье мы предлагаем пошаговую инструкцию учета производства и выпуска готовой продукции 1С 8.3 с помощью конфигурации «1С:Бухгалтерия предприятия, редакция 3.0».

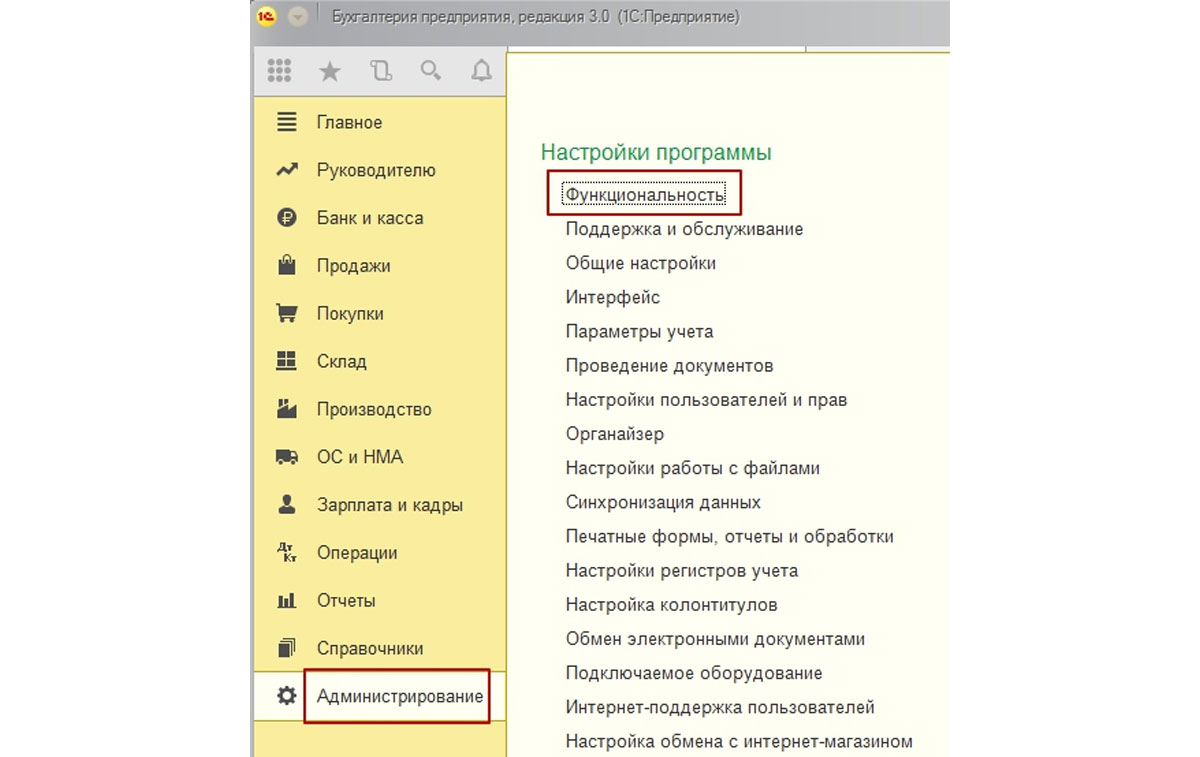

Шаг 1: проверяем производственную функциональность

Для начала, убедимся, что наша конфигурация позволяет вести учет выпуска готовой продукции в 1С 8.3.

В «Администрировании» в настройках перейдем по ссылке «Функциональность».

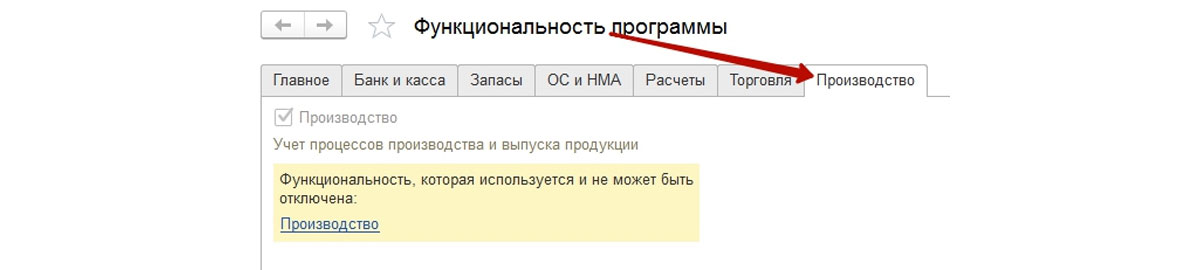

Нас интересуют функциональные возможности системы по учету производства, которые можно найти на соответствующей закладке.

Видим, что в этой части функции используются и не могут быть выключены. На этом первый шаг считаем выполненным. Если функционал программы в части производственного учета вызвал у вас вопросы, обратитесь на нашу линию консультаций 1С 8, мы с радостью вам поможем.

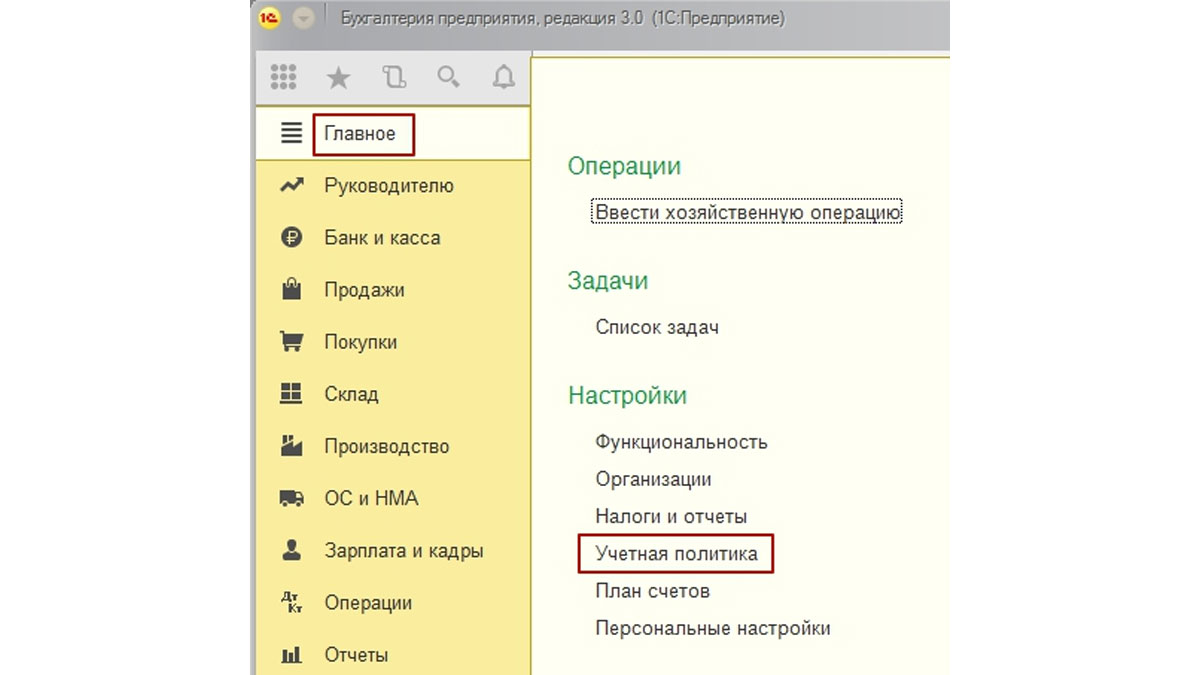

Шаг 2: настраиваем учетную политику

Настройка реализуется также в главном меню системы из раздела «Главное», подраздел «Настройки», гиперссылка «Учетная политика».

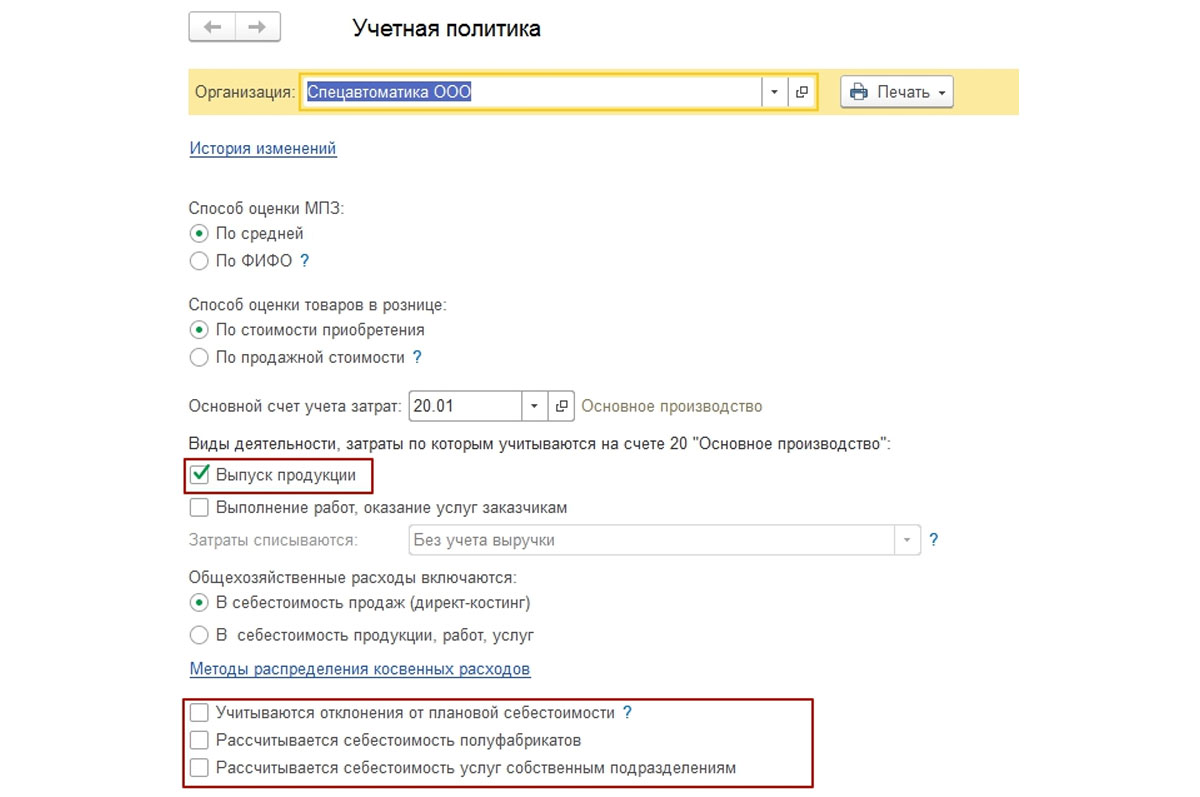

Учетная политика настраивается для конкретной организации, затем обращаем внимание на виды деятельности для счета 20 и устанавливаем флаг учета выпуска товаров.

Обратите внимание! Внизу рисунка имеются три дополнительные опции, которые также влияют на наш способ учета:

Учет отклонений – включение этого флага означает использование в учете счета 40 «Выпуск продукции (работ, услуг)»;

В части полуфабрикатов – включение этого флага означает учет многопередельного производства и требует установки последовательности переделов;

Услуги собственным подразделениям – включение этого флага означает учет встречного выпуска, и требует настройки регистра «Встречный выпуск», чтобы не допустить зацикливания расчета себестоимости товаров.

Мы рассматриваем вариант без применения счета 40, встречных выпусков и полуфабрикатов.

Данный шаг завершен, необходимые настройки политики мы выполнили.

Бесплатная

консультация

эксперта

Елена Мамукова

Консультант

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Шаг 3: регистрируем выпуски по плановой себестоимости

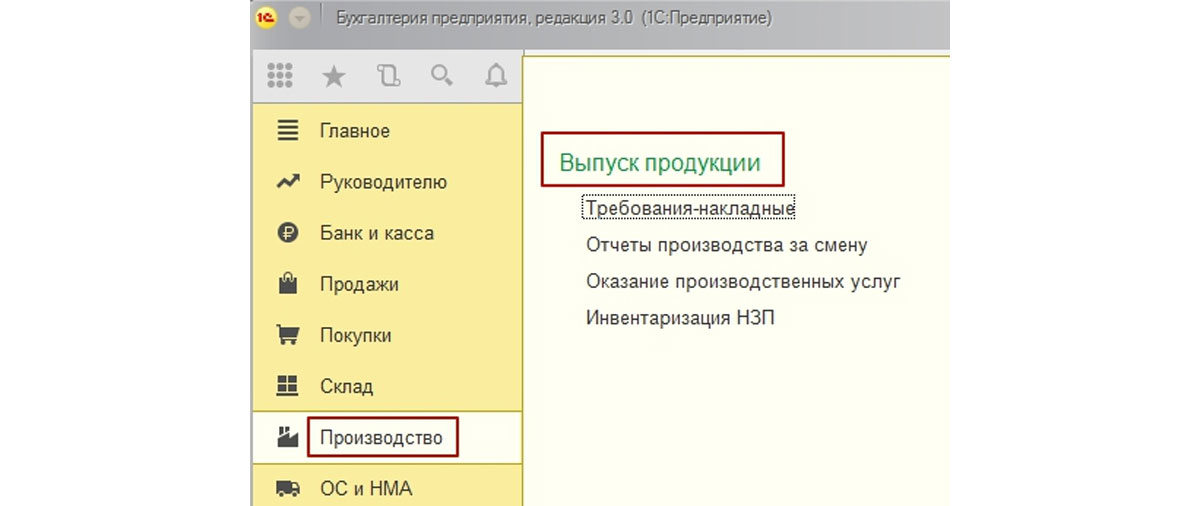

В главном меню системы раздел «Производство» отвечает за учет производственных процессов, а непосредственно выпуску посвящен отдельный подраздел.

- Требование-накладная – позволяет регистрировать передачу материалов в производство или любое другое списание их на затраты. Выпуск можно зарегистрировать без него, но это зависит от постановки производственного бизнес-процесса;

- Отчет производства за смену – регистрирует выпуск по плановой с/с и одновременно списать материалы на производство.

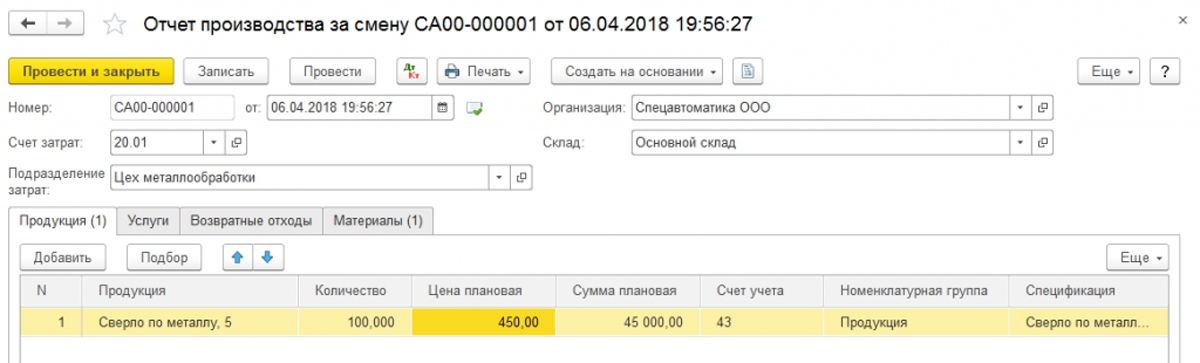

Разберем подробно работу с отчетом производства за смену.

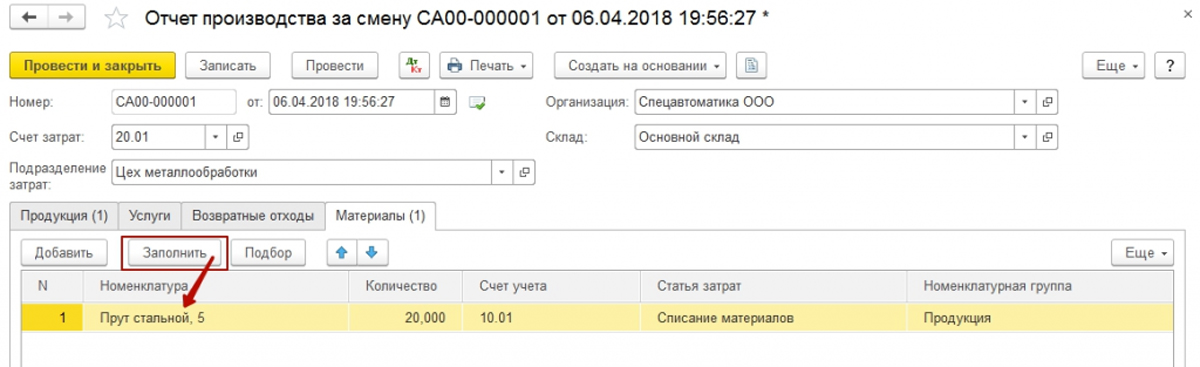

Создадим новый документ и заполним его с учетом выпуска одного вида товаров по простой производственной спецификации.

В шапке кроме названия фирмы и склада, откуда берется материал и куда помещаются выпущенные товары, потребуется указать счет затрат и производственное подразделение затрат.

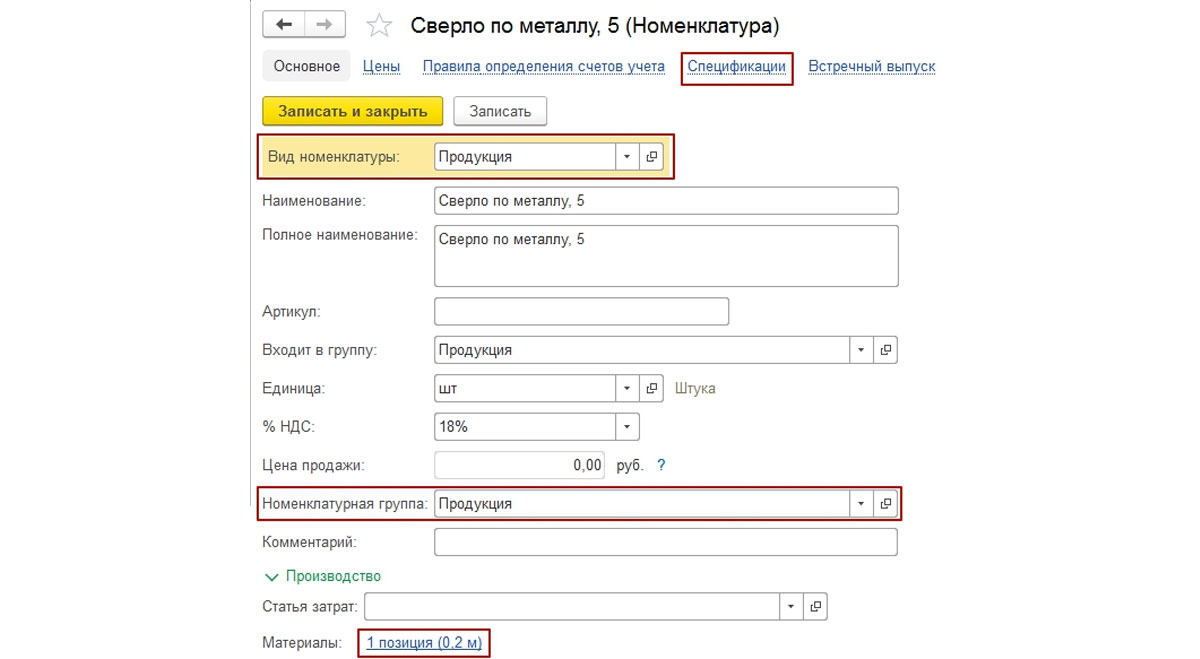

Для заполнения табличной части в систему должны быть внесены показатели в номенклатурный справочник, в которых будет содержаться информация о разновидностях выпускаемых товаров.

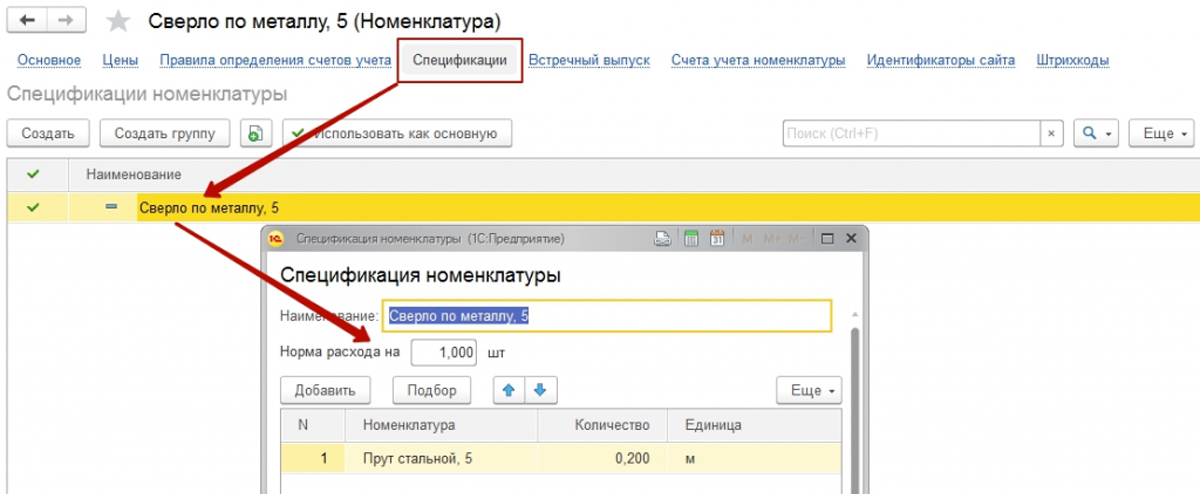

Карточка номенклатуры обязательно должна иметь вид «Продукция». Для обособленного учета на счете затрат основного производства необходимо заполнить номенклатурную группу. Для списания материалов на выпущенную продукцию автоматом требуется заполнение спецификации, которую можно создать непосредственно из этой карточки.

Следующее наше действие занести в табличку «Продукции», количество выпуска, проставить плановую цену, спецификацию. Строки «Счет учета» и «Номенклатурная группа» заполнятся автоматом по данным карточки номенклатуры.

Для списания материалов и внесения их в состав с/с заполняется закладка «Материалы». При наличии спецификации заполнение произойдет автоматически по кнопке «Заполнить».

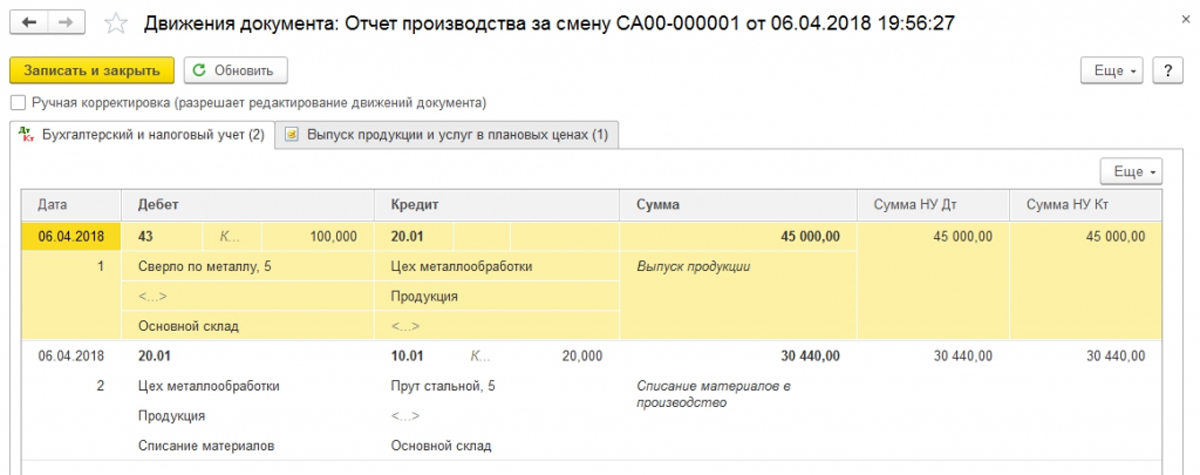

Закончить данный шаг учета следует проведением созданной формы. Сформированные этим проводки отражают учет производства и выпуска готовой продукции в 1С 8.3.

Анализируя проводки, видим, что по кредиту счета 20 отражена плановая стоимость, а по дебету 20 счета собраны фактические затраты. Для корректного расчета нужно понять фактическую себестоимость готовых товаров.

Шаг 4: рассчитываем фактическую себестоимость продукции

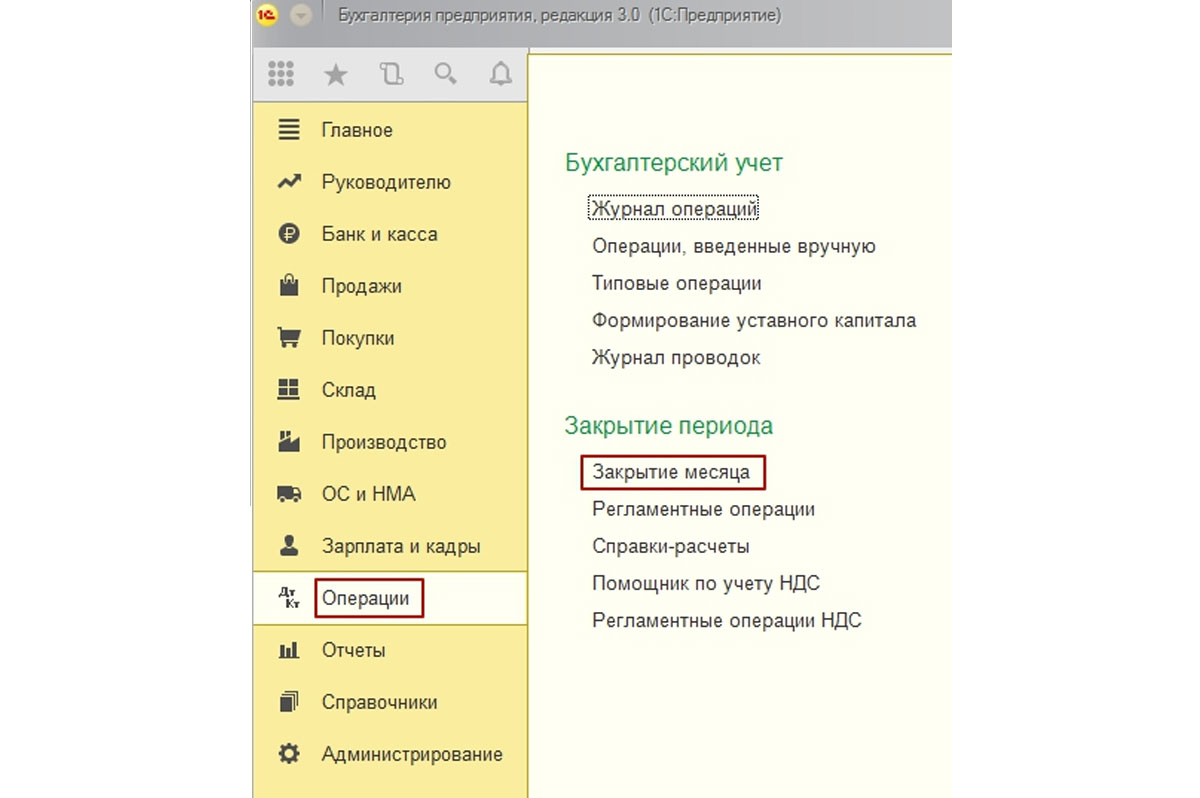

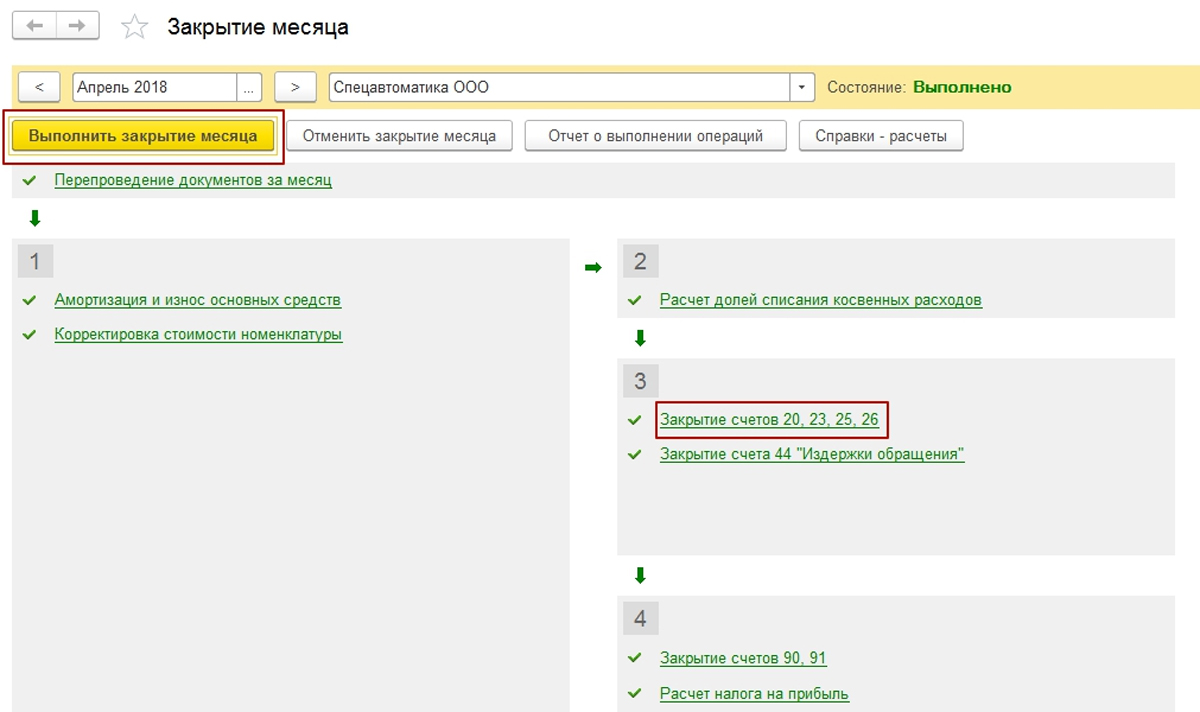

Перед расчетом фактической с/с в системе должны быть отражены все необходимые затраты по счету основного производства. Кроме сырья, это может быть зарплата рабочих, амортизация оборудования, прочие расходы. Этот расчет запускается через «Закрытие месяца».

Расчет текущего возможен при выполненных расчетах предыдущих периодов.

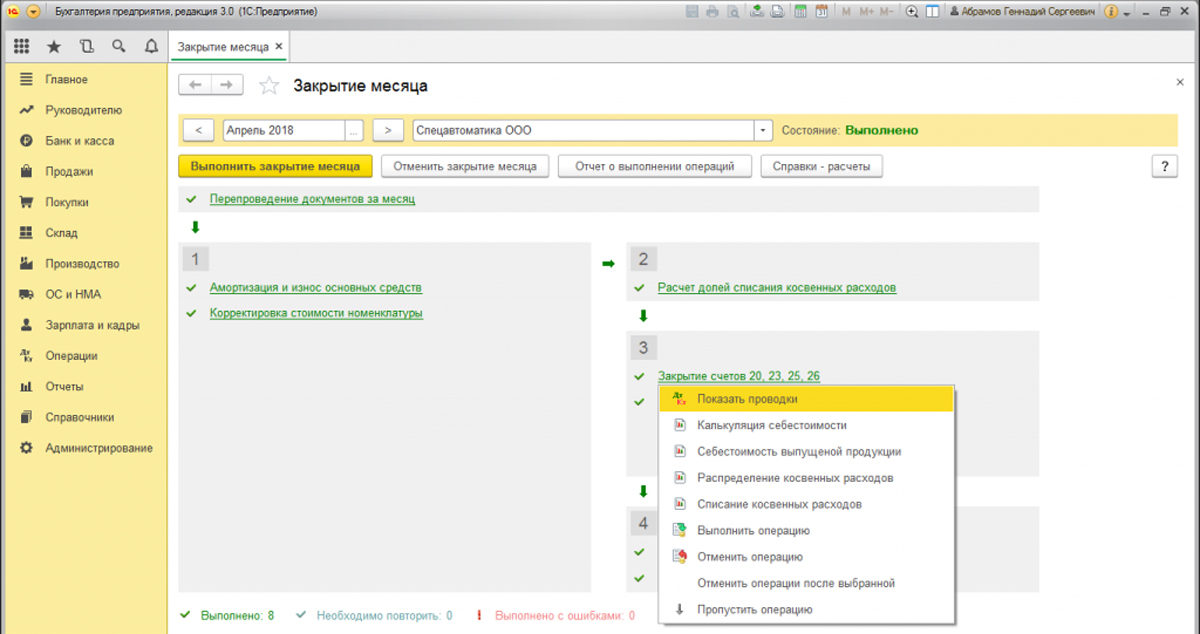

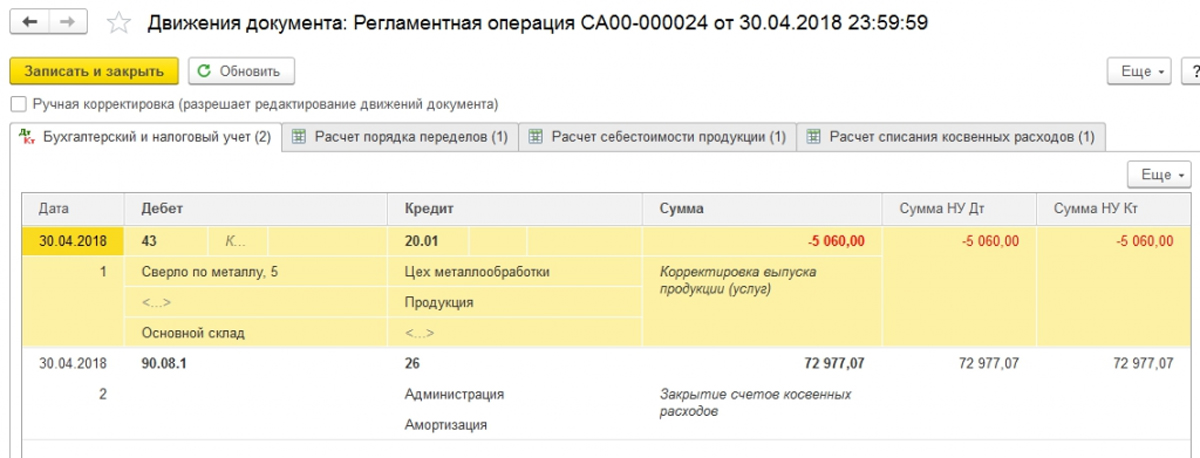

Если закрытие периода выполнено без ошибок, то все операции отражаются зеленым цветом. Для проверки расчета себестоимости посмотрим, какие проводки сформировались по закрытию затратных счетов. Для этого выберем соответствующую операцию «Показать проводки».

Расчетом произведена корректировка выпуска, это отражено в первой проводке. Проводка формирует сторнировочную запись, т.к. плановая себестоимость оказалась больше фактических затрат.

Шаг 5: анализируем отчеты по фактической себестоимости товаров

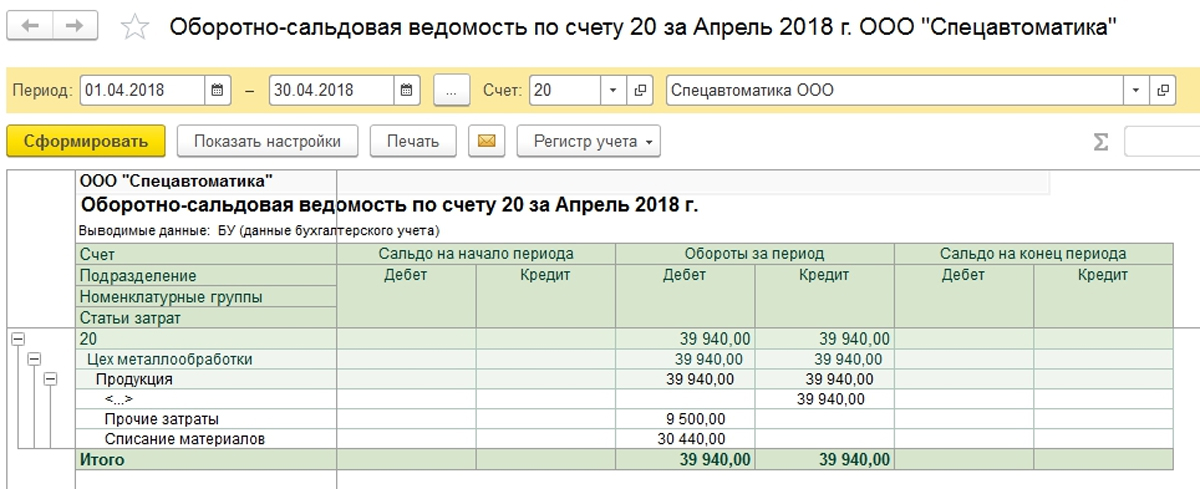

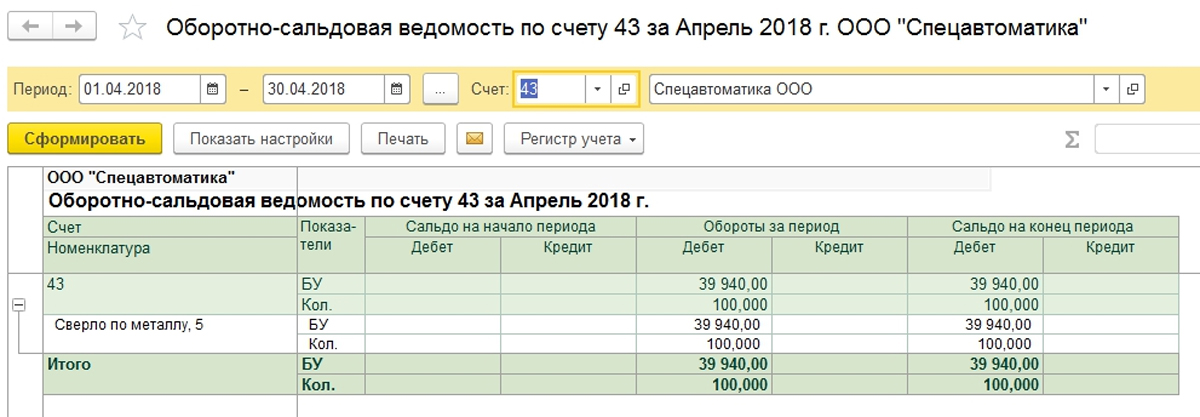

В завершение нам осталось сделать бухотчеты по счетам затрат и готовым товарам. Ранее, в нашем примере, мы не отражали незавершенное производство, допустив, что вся продукция выпущена на склад и в цехах предприятия не осталось не переработанного сырья. Это означает, что сальдо счета основного производства должно быть нулевым, а фактическая себестоимость выпуска сформировалась на счете готовых товаров.

Видим, что счет 20 закрыт.

Фактическая себестоимость выпуска равна оборотам по счету 20.

Расчет произведен корректно. Следующим этапом станет учет реализации готовой продукции в 1С 8.3. Если у вас остались вопросы по учету готовой продукции, обратитесь к нашим специалистам по обслуживанию программы 1С, мыс радостью вам поможем.

45 счет бухгалтерского учета — это регистр, предназначенный для обобщения информации о движении той продукции или товаров, которые уже отгружены, но пока не считаются реализованными. Где же можно увидеть весь объем созданной за период продукции? Как общий объем созданной продукции взаимосвязан со счетом 45 и как формируются данные для строки 1210 баланса – об этом в нашей статье.

Бухгалтерская отчетность: особенности учета стоимости готовой продукции

Стоимость остатков готовой продукции, числящейся на отчетную дату на складе, в бухгалтерском балансе входит в сумму, отражаемую по строке 1210 «Запасы». Т. е. готовая продукция представляет собой составную часть запасов, общая величина которых складывается из (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н):

- сырья и материалов;

- затрат в незавершенном производстве;

- готовой продукции, товаров и товаров отгруженных;

- расходов будущих периодов.

О том, из каких разделов состоит баланс и как его правильно заполнять, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Будучи составной частью материально-производственных запасов, готовая продукция должна быть принята к учету по фактической себестоимости.

С 2021 года порядок оценки готовой продукции определяется новым ФСБУ 5/2019 “Запасы”. Подробно он рассмотрен в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите бесплатный пробный доступ и переходите в материал.

При выбытии она оценивается в соответствии с одним из выбранных для этого способов, т. е. исходя из стоимости:

- каждой единицы;

- средней;

- первых приобретений.

Обе эти процедуры оценки (на вход и на выход) влияют на ту стоимость, по которой остаток имеющейся в наличии готовой продукции отразится в бухбалансе.

Фактическую себестоимость готовой продукции определяют исходя из реально понесенных расходов на ее изготовление. Готовая продукция по мере ее изготовления принимается к учету на склад, что отражается проводкой по дебету счета 43, предназначенного для учета этой продукции. Однако в связи с тем, что в момент приема фактическая себестоимость еще не сформирована (месяц не закрыт), поступление оформляется по учетной цене, выбираемой налогоплательщиком самостоятельно из нескольких возможных вариантов. По завершении месяца, когда становится понятной фактическая величина расходов на создание каждого из видов готовой продукции, учетное значение корректируется до фактического.

Счета бухгалтерского учета 43 и 45 для отражения готовой продукции

Таким образом, всю изготовленную для продажи продукцию в течение месяца принимают на учет по дебету счета 43 по учетной стоимости. В конце месяца эта стоимость должна быть скорректирована до фактической. При этом за месяц часть продукции оказывается уже проданной. Каков алгоритм учета отклонений?

Отклонения в стоимости могут собираться 2 способами: на счете 40 или на отдельном субсчете счета 43. Учетная стоимость при этом будет начислена так:

- при первом способе: Дт 43 Кт 40;

- при втором: Дт 43 Кт 20 (23, 29).

Отклонение сформируется путем:

- начисления фактической себестоимости с получением разницы на счете 40 – при первом способе: Дт 40 Кт 20 (23, 29);

- доначисления (с плюсом или минусом) суммы корректировки – при втором способе: Дт 43 Кт 20 (23, 29).

О том, какие затраты формируют себестоимость создаваемой продукции, читайте в материале «Состав включаемых в себестоимость продукции затрат».

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дт 90 Кт 43 по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дт 90 Кт 40 либо Дт 90 Кт 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дт 43 Кт 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности (отгрузка имеет место, а признание реализации происходит позже) используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45: Дт 45 Кт 41 (43). Признание реализации впоследствии отразится проводкой Дт 90 Кт 45.

Какие товары учитываются на счете 45? Это, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.

Отражение готовой продукции в балансе на примере вы можете посмотреть в Путеводителе от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Итоги

Готовая продукция, оставшаяся на отчетную дату на складе, в бухбалансе попадет в строку, отражающую сумму запасов, и станет ее составной частью. Стоимость готовой продукции формируют 2 правила: принятие к учету по фактическим затратам на ее создание и выбытие в выбранной налогоплательщиком оценке (по стоимости единицы, средней или первых приобретений). Учет движения продукции в течение месяца производства, когда еще не сформирована фактическая себестоимость, осуществляется по учетной стоимости, которая затем корректируется на сумму отклонений.

ПОНЯТИЕ ГОТОВОЙ ПРОДУКЦИИ

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Другими словами, готовая продукция — это изделия и продукты, прошедшие все стадии производственного процесса, принятые отделом технического контроля, готовые к отгрузке заказчику.

Для бухгалтерского учета продукция считается реализованной после отгрузки покупателю или заказчику.

Выпуск и реализация готовой продукции характеризуют деятельность предприятия в целом и обеспечение спроса потребителей. Факт реализации готовой продукции — это конечный результат всего цикла деятельности предприятия, который способствует получению прибыли.

В качестве источников информации для учета и анализа готовой продукции используются данные бухгалтерской отчетности (Отчета о финансовых результатах, Книги покупок и др.).

Основные задачи учета и анализа готовой продукции:

- контроль за корректным и оперативным документальным оформлением готовой продукции;

- контроль за уровнем запаса готовой продукции на складах;

- оперативное выявление излишков готовой продукции на складах;

- контроль за исполнением условий договоров поставки и своевременной оплатой товаров (работ, услуг) заказчиками;

- оценка финансовых результатов от реализации готовой продукции;

- контроль за исполнением плана производства согласно заявкам и договорам заказчиков.

Учет и анализ готовой продукции регламентируются на законодательном уровне:

- Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016) «О бухгалтерском учете»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина России от 29.07.1998 № 34н (в ред. от 24.12.2010, с изм. от 08.07.2016; далее — Положение № 34н);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010);

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 № 106н.

ДОКУМЕНТАЛЬНЫЙ УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

Учет движения готовой продукции предназначен для оперативного контроля за количеством готовой продукции по наименованиям, типу и месту хранения. Как правило, для хранения готовой продукции создаются специальные склады. Приемом, хранением, учетом и сдачей готовой продукции занимаются ответственные за это лица (заведующие складом, кладовщики и др.).

Учет движения готовой продукции ведется в натуральных и стоимостных показателях и состоит из двух этапов:

1) сдача из цеха-производителя на склад хранения готовой продукции;

2) отпуск готовой продукции из склада хранения заказчику (покупателю).

Важная деталь: готовая продукция сдается на склад под отчет материально ответственному лицу.

Сдача готовой продукции из производства на склад оформляется приемо-сдаточными накладными (табл. 1), актами, спецификациями и другими аналогичными документами. В них указывают:

- наименование или номер цеха, сдающего готовую продукцию;

- наименование или номер склада готовой продукции;

- наименование, номенклатурный номер и количество готовой продукции.

Указанные документы обычно оформляют в двух экземплярах: один предназначен для цеха — сдатчика готовой продукции, другой — для склада, принимающего продукцию.

|

Таблица 1. Приемо-сдаточная накладная на готовую продукцию |

||||

|

№ п/п |

Наименование продукции |

Номенклатурный номер |

Количество, ед. |

Вес, кг |

|

1 |

Стул |

001 |

1 |

7,3 |

|

2 |

Стул |

002 |

1 |

7,4 |

|

3 |

Стол |

003 |

1 |

24,7 |

|

4 |

Стол |

004 |

1 |

25,3 |

|

5 |

Стул |

005 |

1 |

7,9 |

Отпуск готовой продукции со склада заказчику или покупателю осуществляется по накладной (например, по форме № М-15 «Накладная на отгрузку материалов на сторону») или приказу на отгрузку.

Готовую продукцию отгружают заказчику в соответствии с условиями и сроками договоров поставки. Если по условиям договора отправка осуществляется за счет производителя, то дополнительно оформляются транспортные накладные, в случае транспортировки автомобильным транспортом — товарно-транспортные накладные.

На основании накладных на отгрузку готовой продукции или других первичных учетных документов, закрепленных в учетной политике, предприятие выписывает счета-фактуры, которые передаются заказчику. Кроме того, с заказчиком оформляют акты приемки-сдачи работ. В них указывают количество и цену продукции, фиксируют отсутствие претензий заказчика к качеству товара.

Для лучшего контроля за приходом и расходом готовой продукции следует оформлять карточки складского учета (табл. 2). В этих документах будет отображаться информация о поступлении готовых изделий со склада и отпуске их на сторону, а также об остатках готовой продукции на складе.

|

Таблица 2. Карточка учета готовой продукции (стул — номенклатурный номер 001) |

||||||||

|

№ п/п |

Дата записи |

Номер документа-основания |

От кого получено/кому отпущено |

Учетная единица выпуска продукции |

Приход |

Расход |

Остаток |

Подпись |

|

1 |

01.12.2016 |

001 |

Склад № 1 |

ед. |

10 |

— |

10 |

|

|

2 |

02.12.2016 |

002 |

ООО «Бета» |

ед. |

— |

5 |

5 |

|

|

3 |

07.12.2016 |

003 |

Склад № 1 |

ед. |

10 |

— |

15 |

|

|

4 |

07.12.2016 |

004 |

ООО «Гамма» |

ед. |

— |

2 |

13 |

|

|

5 |

07.12.2016 |

005 |

ООО «Омега» |

ед. |

— |

11 |

2 |

ИНВЕНТАРИЗАЦИЯ ГОТОВОЙ ПРОДУКЦИИ

Чтобы обеспечить достоверность данных бухгалтерского и складского учета, предприятия обязаны проводить инвентаризацию готовой продукции. В ходе инвентаризации устанавливают наличие товара, его количество, состояние и качество.

Важная деталь: порядок проведения и периодичность определяет руководитель предприятия, за исключением случаев, когда проведение инвентаризации обязательно.

В соответствии с п. 27 Положения № 34н проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 1, 2017.

28.07.2015

Готовую продукцию можно учитывать по-разному: по фактической или по нормативной (плановой) себестоимости. О том, какие способы бухгалтерского учета готовой продукции поддерживаются в «1С:Бухгалтерии 8» редакции 3.0, как применяемые способы согласуются с нормативными документами, и что необходимо учитывать, прежде чем выбирать ту или иную методику и закреплять ее в учетной политике – читайте в этой статье. Вся последовательность действий и все рисунки выполнены в интерфейсе «Такси». Приведенные рекомендации могут применять и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Содержание

- Порядок учета готовой продукции и его особенности

- Организация учета готовой продукции в «1С:Бухгалтерии 8»

- Учет готовой продукции по фактической себестоимости

- Нормативный метод учета готовой продукции без использования счета 40

- Нормативный метод учета готовой продукции с использованием счета 40

Порядок учета готовой продукции и его особенности

Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее – ПБУ 5/01) определено, что готовая продукция (ГП) является составной частью материально-производственных запасов предприятия (МПЗ).

Помимо ПБУ 5/01 порядок учета МПЗ регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции. Основная особенность учета ГП связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний). С другой стороны – не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска. В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно пункту 204 Методических указаний в качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен. Выбор конкретных вариантов учетных цен для однородных групп готовой продукции принадлежит организации и должен быть закреплен в ее учетной политике.

Если организация учитывает готовую продукцию по фактической себестоимости, то при закрытии месяца в бухгалтерском учете не возникает никаких разниц. Если же организация использует нормативный метод учета готовой продукции, то в конце месяца определяются затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью (далее – отклонения).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция». При нормативном методе учета готовой продукции отклонения можно учитывать с применением или без применения счета 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов).

Все перечисленные методы учета готовой продукции поддерживаются в «1С:Бухгалтерии 8».

Организация учета готовой продукции в «1С:Бухгалтерии 8»

Чтобы производственные операции были доступны пользователю, ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Производство необходимо установить одноименный флаг.

Для установки параметров ведения учета, которые являются общими для всех организаций информационной базы, необходимо перейти по гиперссылке Параметры учета (раздел Главное).

Параметры учета МПЗ, в том числе и готовой продукции, настраиваются на закладке Запасы.

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Обращаем внимание, что для целей бухгалтерского и налогового учета настройки запасов единые.

Если в Учетной политике хотя бы одной из организаций задан такой способ оценки стоимости материально-производственных запасов, как ФИФО, то флаг Учет запасов ведется необходимо установить в положение По партиям (документам поступления).

На закладке Производство заполнение реквизита Тип плановых цен позволит автоматически заполнять плановую (нормативную) стоимость номенклатуры в документах учета производства (Отчет производства за смену и Оказание производственных услуг).

Тип плановых (учетных) цен выбирается из справочника Типы цен номенклатуры, где хранятся все применяемые в учете организации типы цен, например: плановая, оптовая, розничная, закупочная. Здесь же может храниться и учетная цена фактическая (если в качестве учетной цены продукции применяется фактическая производственная себестоимость).

Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад).

Сведения о настройках учетной политики по каждой организации хранятся в регистре Учетная политика, доступ к которому осуществляется по одноименной гиперссылке из раздела Главное.

На закладке Запасы настроек Учетной политики выбирается способ оценки материально-производственных запасов (МПЗ) при выбытии: по средней стоимости или ФИФО. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 01.01.2008 (приказ Минфина России от 26.03.2007 № 26н). Из налогового учета метод ЛИФО исключен с 01.01.2015 (Федеральный закон от 20.04.2014 № 81-ФЗ).

Значение реквизита Способ оценки материально-производственных запасов (МПЗ) не будет влиять на стоимость выбывающей готовой продукции, если организация применяет способ оценки по себестоимости единицы. При способе учета МПЗ по себестоимости единицы необходимо соблюдать правило: наименование каждой партии выпускаемой продукции должно быть уникальное.

На закладке Затраты описывается порядок учета расходов по обычным видам деятельности (кроме расходов на продажу).

Если одним из видов деятельности организации является выпуск продукции, то на закладке Затраты должен быть установлен соответствующий флаг.

В ходе выполнения регламентной операции Закрытие счетов 20, 23, 25, 26 по кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ, услуг.

Себестоимость выпущенной продукции рассчитывается с учетом плановых цен в следующем порядке:

- затраты, собранные по дебету счета 20, распределяются между наименованиями выпущенной продукции пропорционально ее плановой (учетной) стоимости;

- на выпуск конкретного наименования продукции относятся затраты, собранные по тому подразделению и той номенклатурной группе, которые указаны в документе выпуска этой продукции.

В суммы фактической себестоимости выпущенной продукции не включаются суммы, указанные в документах Инвентаризация НЗП.

Кнопка Косвенные расходы на закладке Затраты позволяет перейти к форме настроек учета косвенных расходов (напоминаем, что косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

Затраты со счета 26 могут учитываться одним из двух способов:

- списываться в себестоимость продаж в качестве условно-постоянных (методом директ-костинг) на счет 90.08 «Управленческие расходы»;

- включаться в себестоимость выпущенной продукции (в этом случае затраты со счета 26 распределяются между подразделениями основного и вспомогательного производства, то есть относятся на счета 20 «Основное производство» и 23 «Вспомогательное производство»).

Затраты со счета 25 «Общепроизводственные расходы» распределяются между номенклатурными группами основного или вспомогательного производства.

Если общехозяйственные расходы включаются в себестоимость выпущенной продукции или организация использует счет 25, то следует настроить методы распределения этих расходов, перейдя по гиперссылке Методы распределения косвенных расходов.

По кнопке Дополнительно на закладке Затраты осуществляется переход в форму дополнительных установок, применяемых при расчете себестоимости готовой продукции (рис. 1). К таким установкам относятся:

- необходимость расчета себестоимости полуфабрикатов;

- необходимость расчета себестоимости услуг собственным подразделениям;

- определение последовательности этапов производства (переделов);

- необходимость применения счета 40 «Выпуск продукции (работ, услуг)» для учета отклонений.

Таким образом, используя комбинацию настроек параметров Учетной политики, средствами программы можно организовать учет готовой продукции:

- по полной фактической или плановой производственной себестоимости;

- по неполной фактической или плановой производственной себестоимости (за исключением общехозяйственных расходов).

В свою очередь, учет готовой продукции по плановой (нормативной) производственной себестоимости (полной или сокращенной) можно вести с применением или без применения счета 40.

Для целей налогового учета перечень прямых затрат на производство продукции указывается в списке Методы определения прямых расходов производства в НУ, доступ к которому осуществляется в настройках Учетной политики по одноименной гиперссылке на закладке Налог на прибыль.

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС – 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг Учитывать отклонения от плановой себестоимости отключен (см. рис. 1).

Рис. 1. Настройки учетной политики

На закладке Запасы в настройках Учетной политики реквизит Способ оценки материально-производственных запасов (МПЗ) должен быть установлен в значение По средней стоимости.

После проведения документа Отчет производства за смену программа сформирует следующую корреспонденцию счетов:

После проведения документа Реализация товаров и услуг сформируется группа бухгалтерских проводок:

Дебет 90.02.1 Кредит 43 – на сумму списанной фактической себестоимости реализованной продукции (в январе она составила 2 400 руб. (80 шт. х 30 руб.), а в феврале – 4 400 руб.).

Расчет средней себестоимости списанной в феврале продукции с учетом остатка партии бокалов на начало месяца: ((20 шт. х 30 руб. + 100 шт. х 60 руб.) / 120 шт.) х 80 шт. = 4 400 руб.

Дебет 62 Кредит 90.01.1 – на сумму реализованной продукции (и в январе и в феврале сумма одинакова и составляет 8 000 руб.).

Анализ счета 43 показывает нам остатки готовой продукции на начало и конец февраля, а также объем выпущенной и реализованной продукции в количественном и суммовом выражении (рис. 2).

Рис. 2. Анализ счета 43

Обращаем внимание,что при применении способа оценки МПЗ По средней стоимости в течение отчетного периода сумма списания готовой продукции рассчитывается по средней скользящей стоимости. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются корректирующие записи на разницу между средней скользящей и средней взвешенной стоимостью. Поэтому, если в течение месяца будут осуществляться дополнительные выпуски партий бокалов, то стоимость списания готовой продукции будет скорректирована при закрытии месяца.

Нормативный метод учета готовой продукции без использования счета 40

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам (без применения счета 40), то пункт 206 Методических указаний предписывает вести такой учет следующим образом:

- разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

- превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета отклонений и кредиту счетов учета затрат, а экономия отражается сторнировочной записью;

- если готовая продукция списывается по учетной стоимости, то одновременно на счета учета продаж списываются и отклонения, относящиеся к проданной готовой продукции;

- отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» (по субсчету отклонений);

- независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В целом, такой порядок учета соблюдается в «1С:Бухгалтерии 8» за исключением того, что в плане счетов программы не предусмотрен отдельный субсчет к счету 43 для учета отклонений, а отклонения списываются не одновременно с выбытием готовой продукции, а только в конце месяца.

Такой подход обусловлен следующими соображениями:

- как правило, фактическую производственную себестоимость готовой продукции возможно рассчитать только на конец месяца, когда будет начислена заработная плата, точно определены все материальные расходы, включая расходы на энергию, топливо и т. д., при этом поступление и выбытие готовой продукции может производиться до окончания месяца;

- не представляется целесообразным ведение оперативного учета отклонений между фактической и плановой себестоимостью готовой продукции, поскольку эти отклонения рассчитываются и списываются только в конце месяца при выполнении обработки Закрытие месяца;

- соблюдаются положения ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н, а именно – допущение непрерывности деятельности, требование своевременности и требование рациональности учетной политики.

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции в «1С:Бухгалтерии 8» используется регистр сведений Расчет себестоимости продукции. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие движения регистра:

- определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной группы и каждой номенклатурной единицы;

- определяется сумма незавершенного производства (НЗП) для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения и каждой номенклатурной группы.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера (рис. 3).

Рис. 3. Учет отклонений в справке-расчете

Детально проанализировать себестоимость единицы выпущенной продукции позволяет Справка-расчет калькуляция себестоимости продукции (рис. 4).

Рис. 4. Калькуляция себестоимости продукции

После проведения регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие бухгалтерские проводки:

- Дебет 43 Кредит 20.01

- – на сумму отклонения (положительного или в случае экономии – отрицательного) между фактической и плановой себестоимостью для каждого вида выпущенной в текущем месяце продукции.

- Дебет 90.02.1 Кредит 43

- – на сумму отклонения для каждого вида реализованной в текущем месяце готовой продукции.

Проверить расчет суммы отклонений для выпущенной продукции можно достаточно просто, используя Справку-расчет себестоимости выпущенной продукции, а также стандартные отчеты по счетам 20 «Основное производство» и 43 «Готовая продукция», где отклонения отражаются вполне наглядно.

Но каким образом рассчитывается сумма отклонений в части выбывшей продукции, которая может быть выпущена не только в текущем, но и в предыдущих отчетных месяцах?

Согласно Инструкции по применению Плана счетов при списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Посмотрим, соблюдается ли в программе описанный в Инструкции алгоритм вычисления отклонений, приходящихся на реализованную продукцию.

Пример 2

Организация «Новый интерьер» производит деревянные игрушки и другие изделия из дерева, применяет ОСНО. Готовая продукция учитывается по плановой (нормативной) себестоимости без применения счета 40. Плановой себестоимость готовой продукции составляет 70 руб. за шт.

На начало февраля 2015 года остаток готовой продукции составил 200 шт.

Отклонения, приходящиеся на остаток готовой продукции на начало февраля, составляют 448 руб.

В феврале 2015 года выпущено 400 шт. готовой продукции.

Фактическая себестоимость выпущенной продукции составила 30 142 руб.

В феврале 2015 года была продана партия готовой продукция в количестве 500 шт.

Цифры в примере округлены до рубля для облегчения восприятия.

Рассчитаем экономические показатели, используя учетную цену 70 руб., согласно условиям примера:

- плановая себестоимость выпущенной в феврале продукции равна 28 000 руб. (400 шт. х 70 руб.);

- отклонения по продукции, поступившей на склад в течение февраля, составляют 2 142 руб. (30 142 руб. – 28 000 руб.);

- плановая себестоимость остатков готовой продукции на начало февраля равна 14 000 руб. (200 шт. х 70 руб.);

- плановая себестоимость реализованной продукции в феврале составит 35 000 руб. (500 шт. х 70 руб.).

Следуя Инструкции по применению Плана счетов, рассчитаем, процент отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете: (-448 руб. + 2 142 руб.) / (14 000 руб. + 28 000 руб.) х 100 % = 4,033 %.

Тогда сумма отклонений, приходящаяся на списанную в феврале продукцию, составит: 35 000 руб. х 4,033 % = 1 412 руб.

Теперь посмотрим, какие проводки по списанию отклонений делает программа.

Предварительно выполним настройки Учетной политики, которые аналогичны настройкам для Примера 1.

После проведения документа Отчет производства за смену сформируется проводка:

- Дебет 43 Кредит 20 – на сумму поступившей на склад продукции в учетных ценах, т. е. 28 000 руб.

Поскольку на момент проведения документа Реализация товаров и услуг отклонения еще не могут быть определены, то продукция списывается исходя из способа оценки МПЗ, установленного в настройках Учетной политики (в нашем случае – по средней стоимости). Затем при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа «доводит» стоимость списанной готовой продукции до фактической стоимости.

Проанализируем обороты счетов 90.02.1 и 43 (рис. 5).

Рис. 5. Обороты счетов 90.02.1 и 43

Общая сумма оборотов за февраль округленно составляет 36 412 руб. Если вычесть из этой суммы плановую себестоимость реализованной продукции (35 000 руб.), то получится разница в 1 412 руб., которая соответствует сумме отклонений, рассчитанной согласно Инструкции по применению Плана счетов.

Таким образом, несмотря на отсутствие в «1С:Бухгалтерии 8» отдельного субсчета к счету 43 для учета отклонений, предлагаемый порядок обеспечивает выполнение ключевых моментов учета готовой продукции:

- по итогам каждого месяца имеется возможность проанализировать отклонения между плановой и фактической себестоимостью для каждого наименования готовой продукции;

- на конец каждого месяца общая стоимость готовой продукции всегда равна фактической производственной себестоимости этой продукции, согласно пункту 5 ПБУ 5/01 и пункту 206 Методических указаний.

На наш взгляд, если организация ведет учет готовой продукции в «1С:Бухгалтерии 8» нормативным методом без применения счета 40, то она должна закрепить в учетной политике методику, реализованную в программе.

Еще раз подчеркнем, что указанная методика гарантирует соблюдение требований ПБУ 5/01.

Нормативный метод учета готовой продукции с использованием счета 40

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции в учетных ценах может использоваться счет 40 «Выпуск продукции (работ, услуг)». Счет 40 ежемесячно закрывается на счет 90 «Продажи» и не имеет сальдо на отчетную дату. Инструкция по применению Плана счетов допускает использование организацией счета 40 в случае необходимости.

В «1С:Бухгалтерии 8» можно применять вариант учета затрат на изготовление готовой продукции с использованием счета 40. Для этого в настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости (отклонения фактической себестоимости от плановой учитываются на счете 40).

Однако необходимо иметь в виду, что применять нормативный метод с использованием счета 40 можно с одним существенным ограничением: вся произведенная продукция должна отгружаться покупателям в том же отчетном периоде, в котором эта продукция выпускается.

Суть этого ограничения вытекает из совокупности нормативных правовых документов, регламентирующих бухгалтерский учет готовой продукции.

Так, Инструкция по применению Плана счетов устанавливает следующий порядок учета готовой продукции с использованием счета 40: возникшие отклонения полностью списываются на расходы периода без распределения между остатками готовой, отгруженной и реализованной продукции. Если при таком порядке учета на конец отчетного периода на складе остается нереализованная готовая продукция, то она будет отражаться в балансе по нормативной себестоимости.

Пункт 59 Положения по ведению бухучета и отчетности допускает отражение готовой продукции в бухгалтерском балансе, как по фактической, так и по нормативной (плановой) производственной себестоимости. Вместе с тем, составляя бухгалтерскую отчетность, организация должна руководствоваться Положением только в том случае, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету (п. 32 Положения). А пункт 5 ПБУ 5/01 предусматривает учет готовой продукции только по фактической себестоимости.

Что касается Методических указаний, то пункт 203 допускает оценку остатков готовой продукции на конец (начало) отчетного периода по нормативной себестоимости, однако, такая оценка применяется только в аналитическом и синтетическом учете, но не в организации.

Пример 3

ООО «Андромеда» производит продукцию (спортивные тренажеры), применяет ОСНО, использует нормативный метод учета затрат с использованием счета 40. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 5 шт. продукции по нормативной (плановой) стоимости 32 000 руб. Сумма фактических затрат составила 150 575 руб. Выпущенная продукция в полном объеме (5 шт.) реализована в январе. Цифры в примере округлены до рубля для облегчения восприятия.

В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости.

После проведения документа Отчет производства за смену сформируется следующая корреспонденция счетов:

- Дебет 43 Кредит 40 – на сумму поступившей на склад продукции в плановых ценах, т. е. 160 000 руб. (5 шт. х 32 000 руб.).

При проведении документа Реализация товаров и услуг продукция списывается проводкой:

- Дебет 90.02.1 Кредит 43 – на сумму нормативной (плановой) себестоимости реализованной продукции (160 000 руб.).

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа корректирует стоимость выпуска и стоимость списания продукции проводками:

- Дебет 40 Кредит 20.01 – на сумму фактической себестоимости выпущенной в текущем месяце продукции (150 575 руб.).

- СТОРНО Дебет 43 Кредит 40 – на сумму отклонения между плановой и фактической себестоимостью выпущенной в текущем месяце продукции (9 425 руб.).

- СТОРНО Дебет 90.02.1 Кредит 43 – на сумму отклонения между плановой и фактической себестоимостью списанной в текущем месяце продукции (9 425 руб.).

Оборотно-сальдовая ведомость по счету 43 (рис. 6) показывает, что несмотря на то, что в учете готовой продукции применялись плановые цены, общая стоимость готовой продукции (учетная стоимость плюс отклонения) равна фактической производственной себестоимости этой продукции, то есть выполняются требования пункта 206 Методических указаний и пункта 5 ПБУ 5/01.

Рис. 6. ОСВ по счету 43

На наш взгляд, организация может закрепить в учетной политике нормативный метод учета затрат на изготовление готовой продукции с использованием счета 40 только в том случае, когда специфика производства на данном предприятии предполагает отсутствие остатков готовой продукции на складе на конец отчетного периода.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий