Содержание страницы

- Представление декларации

- Сроки представления декларации

- Представляем декларацию в налоговый орган

- Уплата налога

- Уплата налога отдельными категориями физических лиц

- Ответственность за налоговые нарушения

Представление декларации

^К началу страницы

Заполняем налоговую декларацию

Налоговая декларация по налогу на доходы физических лиц — это документ, по которому физические лица отчитываются о сумме полученных ими доходов и относящимся к ним расходов, к порядку заполнения которого предъявляются определённые требования.

Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

С использованием бланка декларации, заполняемого от руки:

- бесплатно предоставляется в налоговых инспекциях;

- распечатывается с сайта ФНС России.

Узнать адрес инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции»

При заполнении декларации от руки заполнение полей формы осуществляется заглавными печатными символами, а, в случае отсутствия какого-либо показателя, в ячейках соответствующего поля проставляется прочерк.

Примеры заполнения

Сроки представления декларации

^К началу страницы

Декларация по налогу на доходы физических лиц подаётся в налоговый орган (инспекцию ФНС России) по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход.

Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

В соответствии со статьей 11 Налогового кодекса местом жительства физического лица является адрес, по которому физическое лицо зарегистрировано в порядке, установленном законодательством Российской Федерации. При отсутствии у физического лица места жительства на территории Российской Федерации оно может определяться по просьбе этого физического лица по месту его пребывания.

Представление в налоговый орган декларации только с целью получения налоговых вычетов, предельный срок подачи декларации — 30 апреля — не распространяется. Т.е. подать декларацию в налоговый орган с целью получения налогового вычета налогоплательщик может в любое время в течение года.

Проверка налоговой декларации и прилагающихся к ней документов, подтверждающих правильность расчётов и обоснованность запрашиваемого вычета, проводится в течение 3 месяцев с даты их подачи в налоговый орган (п. 2 ст. 88 НК).

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета вместе с налоговой декларацией в налоговый орган можно подать заявление на возврат НДФЛ в связи предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п. 6 ст. 78 НК).

Представляем декларацию в налоговый орган

^К началу страницы

С применением программного обеспечения:

- В режиме онлайн через сайт ФНС России с помощью сервиса «Личный кабинет налогоплательщика»

- по установленным форматам в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (Оператора ЭДО) с использованием электронной подписи налогоплательщика (ЭЦП).

Дополнительная информация о сервисе «Представление налоговой и бухгалтерской отчетности в электронном виде» размещена в разделе «Электронные сервисы».

Основания для отказа в приеме налоговой декларации

Существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию:

- отсутствие у лица, сдающего декларацию, документов, удостоверяющих его личность, либо отказ лица в их предъявлении;

- отсутствие в декларации подписи налогоплательщика;

- представление декларации в налоговый орган, в компетенцию которого не входит её принятие (например, подача декларации в налоговую инспекцию не по месту постановки на учёт налогоплательщика);

- представление декларации не по установленной форме;

- отсутствие в соответствующих полях декларации фамилии, имени, отчества физического лица.

Уплата налога

^К началу страницы

Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по

месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода.

Перейти

Для оплаты суммы налога предлагаем Вам воспользоваться сервисом

«Уплата налогов физических лиц»

Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн

Также Вы можете скачать форму платежного поручения и самостоятельно ее заполнить.

По общему правилу уплата налога производится физическими лицами самостоятельно.

Вместе с тем, индивидуальные предприниматели, находящиеся на общей системе налогообложения,

уплачивают авансовые платежи по налогу на основании налоговых уведомлений, направленных им

налоговым органом (

п. 8 ст. 227 НК РФ).

Уплата налога отдельными категориями физических лиц

^К началу страницы

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь – июнь – не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль – сентябрь – не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь – декабрь – не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Ответственность за налоговые нарушения

^К началу страницы

Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей (п. 1 ст. 119 НК РФ).

Программное обеспечение

Декларация

Помогает в подготовке налоговых деклараций и заявлений

Примеры заполнения деклараций

Оформив подписку, Вы сможете получать новости по теме “Я хочу представить декларацию и уплатить налог на доходы” на следующий адрес электронной почты:

Поле заполнено некорректно

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.

Что изменилось в форме 6-НДФЛ

В новой редакции отчёта теперь другие штрих-коды.

В первом разделе в строке 020 вместо удержанного НДФЛ нужно указывать налог, подлежащий перечислению. Изменился большой блок со строками 021-022, в которых общую сумму удержанного налога разбивали по срокам перечисления согласно НК. Теперь тут всего четыре строки 021, 022, 023 и 024 – для сумм, подлежащих перечислению по первому, второму, третьему и четвёртому срокам отчётного квартала.

6-НДФЛ за 2023 год нужно сдавать в новые сроки из п. 2 ст. 230 НК:

-

за первый квартал, полугодие, 9 месяцев – не позднее 25 числа месяца, следующего за отчётным периодом;

-

за год – не позднее 25 февраля следующего года.

Если дата сдачи выпадает на выходной, нерабочий, праздничный день, срок переносится на следующий рабочий день.

Подарок для наших читателей – практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Инструкция по заполнению 6-НДФЛ в 2023 году

Начиная с отчётности за первый квартал 2023 года нужно отчитываться по форме, утверждённой Приказом ФНС № ЕД-7-11/753 от 15 октября 2020 года в новой редакции. Расчёт 6-НДФЛ состоит из титульного листа, двух разделов и приложения № 1. 6-НДФЛ за 2022 год нужно сдавать по форме в прежней редакции.

Общие правила заполнения

Если численность физлиц, по которым нужно отчитаться, не превышает 10 человек, отчёт можно сдавать на бумаге. Чтобы заполнить бланк вручную, придерживайтесь правил:

-

пишите чёрной, фиолетовой или синей ручкой заглавными печатными буквами;

-

показатели вписывайте начиная с первой ячейки слева;

-

в незаполненных ячейках ставьте прочерки;

-

если нет суммовых показателей, пишите «0»;

-

не исправляйте ошибки корректирующими средствами;

-

пронумеруйте все страницы начиная с титульного листа – 001, 002, 003 и т. д.

Если вы заполняете отчёт на компьютере, чтобы потом распечатать, используйте шрифт Courier New размером 16-18 пт. При заполнении на компьютере числовые показатели выравниваются по правому краю, а прочерки не ставятся.

Титульный лист

В новой редакции отчёта здесь изменился только штрих-код. Заполните на титульном листе:

-

ИНН и КПП (если есть);

-

«Номер корректировки» – «0 – -», если за этот отчётный период вы сдаёте 6-НДФЛ впервые;

-

код отчётного периода – «21» первый квартал, «31» полугодие, «33» девять месяцев, «34» год;

-

календарный год – 2023;

-

код налогового органа – можно узнать в сервисе ФНС;

-

код «По месту нахождения (учёта)» – по месту жительства ИП «120», по месту нахождения организации «214»;

-

«Налоговый агент» –название вашей организации или полные ФИО ИП;

-

код по ОКМО – код муниципального образования, на территории которого вы находитесь;

-

номер контактного телефона без пробелов и чёрточек.

После заполнения 6-НДФЛ укажите общее количество страниц отчёта.

В разделе с подтверждением достоверности и полноты сведений укажите, кто подписывает отчёт:

-

«1» – налоговый агент, то есть ИП или руководитель организации;

-

«2» – его уполномоченный представитель.

Ниже впишите построчно полные ФИО руководителя организации или уполномоченного лица. ИП эти строки не заполняет.

Поставьте подпись и дату подписания отчёта.

Если отчёт подписывает представитель налогового агента, заполните две последние строки титульного листа – название и реквизиты доверенности или другого документа, подтверждающего полномочия.

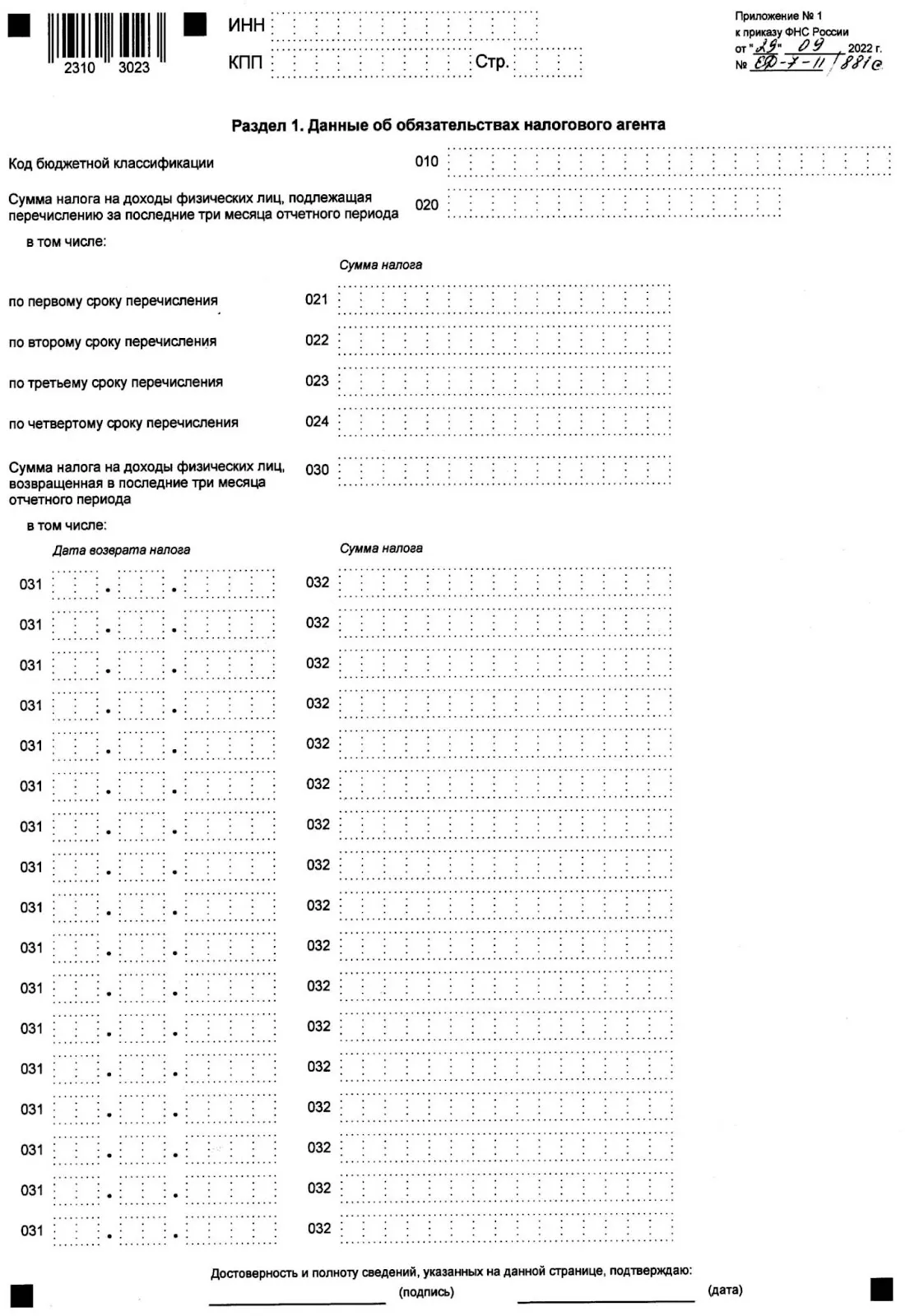

Раздел 1

В нём отражают сведения об НДФЛ, удержанном за последние три месяца отчётного периода. Например, в отчёте за первый квартал – за январь, февраль, март.

В строке 010 укажите код бюджетной классификации:

-

182 1 01 02010 01 1000 110 – для НДФЛ с доходов, не превышающих 5 млн руб.;

-

182 1 01 02080 01 1000 110 – для НДФЛ с доходов более 5 млн руб.

Строка 020 – общая сумма налога, которую надо было перечислить в бюджет за последние три месяца отчётного периода.

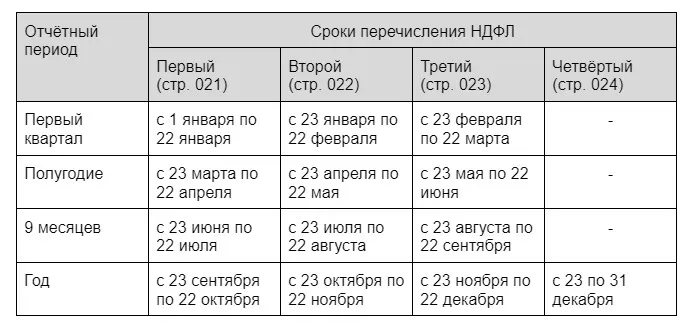

Строки 021 – 024 – суммы исчисленного и удержанного НДФЛ, разбитые по четырём срокам перечисления. Для каждого отчётного периода сроки будут разные, так как с 2023 года налоговые агенты должны перечислять НДФЛ на единый налоговый счёт:

-

не позднее 28 января, если налог удержан за период с 1 по 22 января;

-

не позднее 28 числа, если налог удержан за период с 23 числа прошлого месяца по 22 число текущего;

-

не позднее последнего рабочего дня календарного года, если налог удержан за период с 23 по 31 декабря.

Например, налог с аванса удержали 16 января 2023 года. В отчёте за первый квартал он попадёт в строку 021, так как он начислен и удержан за период с 1 по 22 января и подлежит перечислению по первому сроку.

В отчётах за первый квартал, полугодие и девять месяцев строка 024 не заполняется.

Сумма строк с 021 по 024 должна равняться строке 020.

Строки 030 – 032 заполняют, если в отчётном периоде вы возвращали работникам излишне удержанный НДФЛ. Такие возвраты прописаны в ст. 231 НК.

Строка 030 – общая сумма возвращённого налога, которую нужно расписать по строкам:

-

031 – дата возврата;

-

032 – НДФЛ, возвращённый в дату, указанную в строке 031.

Раздел 2

Предназначен для обобщённых сумм начисленного и выплаченного дохода, рассчитанного и удержанного НДФЛ. Его заполняют нарастающим итогом.

Если у работников были доходы, облагаемые по разным ставкам НДФЛ, для каждой нужно заполнить отдельный раздел 2.

Строка 100 – ставка НДФЛ.

Строка 105 – КБК как в строке 010 раздела 1.

Строка 110 – общая сумма начисленных и фактически полученных доходов, разбитая по строкам:

-

111 – в виде дивидендов;

-

112 – по трудовым договорам;

-

113 – по гражданско-правовым договорам.

Строка 120 – количество работников, исполнителей по договорам ГПХ и других физлиц, которым в отчётном периоде вы начисляли налогооблагаемые доходы.

Строка 130 – общая сумма всех стандартных, социальных, имущественных налоговых вычетов, которые уменьшили налогооблагаемый доход.

Строки 140 – общая сумма начисленного НДФЛ, из неё выделите налог с дивидендов и с доходов ВКС и заполните строки 141 и 142

Строку 150 заполняют, если налоговый агент рассчитывает НДФЛ с доходов иностранных работников.

Строка 160 – фактически удержанный налог.

Строка 170 – НДФЛ, который не получится удержать до окончания года.

Строки 180 и 190 – суммы излишне удержанного и возвращённого налога.

Приложение № 1

Представляет собой справки о доходах и суммах НДФЛ, составленные отдельно по каждому физлицу. Приложение заполняют только по итогам календарного года.

Отчёт 6-НДФЛ в «Моё дело»

Мы учли все изменения, и в сервисе вы сможете сформировать отчёт по действующим правилам.

Кликнув на соответствующее событие в налоговом календаре, вы попадете в мастер заполнения отчётности, который проведёт вас по всем шагам подготовки 6-НДФЛ. Чтобы затем отправить отчёт не выходя из дома, подключите электронную отчетность с помощью этой инструкции.

Если есть ошибки в данных и их нужно исправить для корректного заполнения отчёта, мастер предупредит вас об этом, а после исправления подтянет новые данные в отчёт.

В сервисе хранятся данные по доходам каждого сотрудника, начисленном НДФЛ, удержанном НДФЛ и сроке уплаты, поэтому вся информация подтянется в отчёт автоматически и вручную вносить ничего не придётся.

Вам останется только подтвердить отправку отчёта своей электронной подписью, или скачать заполненную форму и отправить её в налоговую инспекцию.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы на 2023 год порядок утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в ред. приказа от 29.09.2022 № ЕД-7-11/881@, то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Таким образом, с отчетности за 1 квартал 2023 г. форма расчета скорректирована ввиду вступления в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. В ней учтены все изменения по НДФЛ, которые действуют с 1 января 2023 года.

С заполнением этой формы разобрались эксперты КонсультантПлюс. Получите бесплатный пробный доступ и сможете посмотреть построчные комментарии в Готовом решении. А по этой ссылке вы увидите образец заполнения 6-НДФЛ за 1 квартал 2023 года. Также в системе можно ознакомиться с образцом 6-НДФЛ за 2023 год.

О заполнении справок о доходах, которые сдаются в составе годового 6-НДФЛ, читайте в этой статье.

Порядок заполнения 6-НДФЛ за 1 квартал 2023 года

Заполнение 6-НДФЛ производится с учетом следующих требований:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле;

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца.

Основная особенность заполнения обновленного 6-НДФЛ — наличие нестандартного периода по НДФЛ. Речь идет о ситуации, когда НДФЛ, удержанный с 23 числа прошлого месяца по 22 число текущего месяца, должен быть перечислен до 28-го числа текущего месяца. Кроме того, с 2023 года в целях исчисления НДФЛ заработная плата считается фактически полученной не на последний день месяца, а на дату фактической выплаты. Эта ситуация находит отражение в разделе 1 6-НДФЛ.

Например, зарплата за январь выплачена 25 января и 10 февраля 2023 года. Эти суммы должны попасть соответственно в раздел 2 расчета 6-НДФЛ:

- по стр. 110 и 112 — начисленный заработок;

- по стр. 140 — рассчитанный с заработка НДФЛ.

В раздел 1 попадет сумма НДФЛ, удержанного 25 января и 10 февраля, в строку 022, так как срок перечисления этого НДФЛ – 28 февраля 2023 года.

Важно! Особые разъяснения налоговики дали по выплате декабрьской зарплаты. Если работодатель решит выплатить ее досрочно, то порядок ее отражения в 6-НДФЛ остается прежним – она попадет в итоговый расчет за 2022 г. Если же декабрьскую зарплату выплатят в январе, то она автоматически станет доходом 2023 года! Поэтому в разделе 2 ее потребуется указать в расчете за 1 квартал 2023 г. Подробности ищите здесь.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ – если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Авансы в расчете 6-НДФЛ-2023

ВАЖНО! С 2023 года с авансов по зарплате удерживается НДФЛ так же, как и с полного расчета по зарплате, поэтому правила отражения авансов в 6-НДФЛ в 2023 году кардинально изменились по сравнению с прошлыми периодами.

С 2023 года с авансов по зарплате нужно удерживать НДФЛ. Связано это с внесением изменений в Налоговый кодекс (п. 2 ст. 223 НК РФ), которые вступили в силу 1 января 2023 г. С этого момента датой фактического получения доходов в виде заработной платы является день ее выплаты, а не последний день месяца, как раньше. Таким образом, с каждой выплаты зарплаты, в том числе и с аванса, работодателю необходимо удерживать НДФЛ и перечислять его в бюджет до 28 числа ежемесячно в составе единого налогового платежа. Данный момент соответственно изменит подход к заполнению 6-НДФЛ.

Подробнее см. здесь.

«Зарплатная» предоплата: образец в 6-НДФЛ-2022. НЕАКТУАЛЬНО С 2023 ГОДА

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако до 2023 года в целях исчисления НДФЛ он обладал следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 2 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 100 — «зарплатная» ставка налога (13%);

- стр. 110 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 140 и стр. 160 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%). Строка 160 равна строке 140, так как зарплата за декабрь была выдана раньше, 30.12.2022 в связи с тем, что с 31 декабря 2022 г. уходят отдыхать на все январские праздники.

Образец заполнения 6-НДФЛ за 4 квартал 2022 года (2 раздел) представлен ниже:

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-024, отражающие суммы налога к перечислению по срокам в каждом квартале;

- данные приводятся по НДФЛ, который был удержан в последние 3 месяца отчетного периода, а именно с 23 числа последнего месяца предыдущего квартала по 22 число последнего месяца отчетного квартала.

Строка 021 – первый срок перечисления. Для 1 квартала: с 1 по 22 января. Для всех остальных кварталов: с 23 числа месяца перед отчетным кварталом по 22 число месяца первого в отчетном квартале.

Строка 022 – второй срок перечисления. Это с 23 числа первого месяца отчетного квартала по 22 число второго месяца отчетного квартала.

Строка 023 – третий срок перечисления. Это с 23 числа второго месяца отчетного квартала по 22 число третьего месяца отчетного квартала.

Строка 024 – четвертый срок перечисления. Заполняется только в годовом расчете 6-НДФЛ и отражает сумму НДФЛ, удержанную с 23 по 31 декабря.

Пример. Пусть в 1 квартале 2023 года зарплата выплачивается согласно установленным в локальных актах срокам: 25 числа – аванс за месяц, 10 числа – полный расчет. Выплаты суммарно на всех сотрудников оставляют 350 000 руб. ежемесячно. То есть по 152 250 руб. выплачивается в каждую выплату (за минусом 22 750 НДФЛ).

Порядок выплат в 1 квартале 2023 года был таков:

Зарплата за январь: 25 января – аванс 152 250 руб., 10 февраля – полный расчет 152 250 руб. .

Зарплата за февраль: 22 февраля – аванс 152 250 руб. (перенос, так как 25 февраля – выходной), 10 марта – полный расчет 152 250 руб.

Зарплата за март: 24 марта – аванс 152 250 руб. (перенос, так как 25 марта – суббота), 10 апреля – полный расчет 152 250 руб. (эта выплата в расчет 6-НДФЛ за 1 квартал 2023 года не входит ни в один из разделов).

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных сейчас осуществляется СФР в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ;

- но доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Такие выплаты отражаются в 6-НДФЛ в периоде фактического получения.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ является получением дохода в целях исчисления НДФЛ и требует отражения в 6-НДФЛ.

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход. Если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности, то в разделе 1 такой доход не нахоит отражения.

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ – компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Работодатель, выполняя роль налогового агента, удерживает с доходов своих работников налог на доходы физических лиц и перечисляет их в госбюджет. На основании этих данных налоговый агент ведет учет и сдает квартальные и годовые отчеты в ИФНС. Как отчитываться по НДФЛ организациям и ИП? Когда сдавать отчетность по НДФЛ? Как заполнять бланки отчетов по НДФЛ?

Когда сдавать отчетность по НДФЛ?

Работодатели (ИП и организации) сдают отчетность по НДФЛ по формам 2-НДФЛ и 6-НДФЛ. Сроки сдачи отчетности по НДФЛ прописаны в законодательстве. За несвоевременную сдачу справок в контролирующие органы организации или ИП грозит штраф.

6-НДФЛ сдается поквартально в следующем за отчетным периодом месяце. Годовые отчеты 2-НДФЛ и 6-НДФЛ сдаются до 01.03 года, следующего за отчетным.

График отчетности НДФЛ по наемным работникам:

- до 30.04 – отчет по 6-НДФЛ за 1 квартал;

- до 31.07 – отчет по 6-НДФЛ за 6 месяцев;

- до 31.10 – отчет по 6-НДФЛ за 9 месяцев;

- до 01.03 – отчеты по 2-НДФЛ и 6-НДФЛ за год.

Если в течение отчетного периода зарплата работникам не начислялась и НДФЛ не удерживался, то нулевую отчетность 6-НДФЛ и 2-НДФЛ сдавать не нужно.

Если в течение года прошло хотя бы 1 начисление зарплаты и отчисление подоходного налога, то отчитываться по НДФЛ в налоговую инспекцию придется. 6-НДФЛ начинают сдавать с квартала, в котором прошло начисление (зарплата начислена в августе: за 1 квартал и за 6 месяцев отчеты по 6-НДФЛ сдавать не нужно, отчитаться нужно за 9 месяцев и за год по 6-НДФЛ и 2-НДФЛ – за год).

Читайте также: Расчет заработной платы и начисление НДФЛ >>>

6-НДФЛ: порядок заполнения справки

6-НДФЛ – это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Справка в ИФНС сдается поквартально. В 6-НДФЛ указываются суммарные доходы и налоговые вычеты по всем работникам. Данные в форму вносят нарастающим итогом с начала отчетного года. Суммарные показатели доходов прописываются в рублях и копейках, а суммы налога округляют до рублей. Если значения отсутствуют, тогда в ячейках прописывают значение «ноль». Все листы документа должны быть заполнены. Для того, чтобы отчитываться по НДФЛ без штрафов нужно правильно заполнить форму 6-НДФЛ.

Скачать бланк справки 6-НДФЛ бесплатно.

Титульный лист 6-НДФЛ: заполнение

- номер корректировки: 000 – первоначальный отчет. Если сдается уточненные варианты документа, то код присваивается по числовому ряду: 001, 002 и т.д.

- Отчетный период (код) – указывается код периода, за который предоставляется справка: 21- отчет по 6-НДФЛ за 1 квартал; 31 – отчет по 6-НДФЛ за 6 месяцев; 33 – отчет по 6-НДФЛ за 9 месяцев; 34 – отчет по 6-НДФЛ за год.

- Налоговый период (год) – указывается год, за который сдается отчет.

- Код налогового органа – каждой ИФНС присваивается свой код.

- Код местонахождения (учета) – зависит от формы собственности бизнеса: например, 120 – для ИП по месту прописки, 320 – для ИП по месту осуществления деятельности, 213 – по месту учета для крупнейшего налогоплательщика, 214 – для организаций, которые не являются крупнейшими налогоплательщиками.

- На титульном листе указывается название организации или ФИО ИП.

- Форму 6-НДФЛ подписывает руководитель организации/ИП (код 1) или доверенное лицо (код 2).

1 раздел 6-НДФЛ: как заполнять строки

- Стока 010 – ставка налога. Чаще всего используется ставка 13%. Если ставок используется несколько, то по Разделу 1 оформляется несколько листов. В таком случае строки 060-090 заполняются только на первом листе.

- Строка 020 – доход сотрудников; заполняется возрастающим итогом.

- Строка 025 – указываются начисленные дивиденды.

- Строки 030 и 040 – суммы вычетов и исчисленного налога.

- Стока 045 – исчисленный налог из дивидендов.

- Строка 050 – сумма, которая уплачена иностранному сотруднику за патент на работу в РФ. Данная сумма уменьшает начисленный НДФЛ, который рассчитывается с доходов этих работников.

- Строка 060 – количество сотрудников, которым выплачивались доходы за отчетный период.

- Строка 070 – общая сумма удержанных налогов в отчетном периоде.

- Строка 080 – сумма налога, которая не была удержана с материальной выгоды или доходов работников, которые выплачены в натуральном эквиваленте.

- Строка 090 – сумма налога, которая возвращена физлицу работодателем (например, в случае возникновения переплаты по НДФЛ).

2 раздел 6-НДФЛ: как заполнять строки

Во втором разделе отражены суммы, которые работодатель перечислил за сотрудника в отчетном периоде.

- Строка 100 – дата фактического получения дохода (ст. 223 НК).

- Строка 110 – дата удержания налога (ст. 226 НК РФ). В день выплаты удерживается налог с зарплаты, матпомощи, отпускных и больничных, а в день реального перечисления дохода – по доходам, полученным в натуральной форме или по доходам материальной выгоды.

- Строка 120 – дата, не позднее которой следует перечислить налог. На следующий день перечисляется НДФЛ с зарплаты и др. выплатам; по отпускным и больничным выплатам – в последний день месяца, в котором осуществлялись выплаты (п.6 ст. 226 НК). Если срок перечисление совпадает с выходным или праздничным днем, то ставят дату следующего рабочего дня.

- Строка 130 – доход с учетом НДФЛ, который соответствует дате, указанной в строке 100.

- Строка 140 – сумма удержанного НДФЛ с дохода, который указан в строке 130.

2-НДФЛ: порядок заполнения справки

Чтобы отчитываться по НДФЛ за год по каждому работнику отдельно нужно заполнять справки 2-НДФЛ.

Скачать бланк справки 2-НДФЛ для сдачи в ИФНС бесплатно.

2-НДФЛ – справка о доходах и исчисленных налогах физического лица. Налоговый агент должен отчитываться по НДФЛ в ИФНС по итогам года за каждого работника отдельно. Заполнение 2-НДФЛ начинается с начала отчетного года. Данные вносятся помесячно. Разные виды дохода имеют разные ставки вычетов, поэтому доходы физлиц вносятся по каждой ставке отдельно. Справка заполняется заглавными буквами, в пустых ячейках формы ставятся прочерки. Если показатель суммы не указывается, то в ячейках прописывают значение «ноль». Не допускается двухсторонняя печать документа и скрепление его нескольких листов степлером.

При сдаче 2-НДФЛ в бумажном варианте налоговый агент должен дополнительно предоставить Реестр справок 2-НДФЛ (приложение 1 приказа ФНС РФ № ММВ-7-11/566@ от 02.08.2018 г.) – сводная таблица с перечнем налогоплательщиков и номерами справок 2-НДФЛ по ним.

Титульный лист 2-НДФЛ: как заполнять строки

Титульный лист формы 2-НДФЛ отражает данные работодателя, который является налоговым агентом.

- Поле «Признак»:

- признак 1 ставится в тех случаях, если справка содержит сведения о выплаченных доходах и перечисленных налогах физлица (пункт 2 статьи 230 НК РФ);

- признак 2 – если налог с выплаченных доходов удержать не удалось (пункт 14 статьи 226.1 НК РФ);

- признак 3 указывает на то, что сведения об удержанном НДФЛ с выплат работнику в налоговую службу предоставляет правопреемник (2 статьи 230 НК РФ);

- признак 4 – правопреемник не смог удержать НДФЛ с перечисленных доходов работнику (пункт 5 статьи 226 и пункт 14 статьи 226.1 НК РФ).

- Поле «номер корректировки» – первоначальному отчету присваивается код 00; если сдается уточняющий документ, то номер присваивается по числовому ряду: 01, 02 и т.д. При сдаче нового аннулирующего отчета (сдается взамен ранее предоставленной) указывается код 99.

- Поле «Код в ИФНС» – указываются первые четыре цифры ИНН налогового агента: присваивается по месту регистрации для организаций и по месту прописки для ИП.

- Код ОКМО – территориальная принадлежность предпринимательского объекта.

- Поле «Налоговый агент». Здесь указывается название организации или ФИО предпринимателя.

1 раздел 2-НДФЛ: как заполнять строки

В первом разделе прописываются данные физлица, с доходов которого налоговый агент перечисляет НДФЛ: ФИО (полностью), дата рождения и т.д.

- Статус налогоплательщика присваивается от 1 до 6 (Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@)

- статус 1 – резидентам РФ (кроме физлиц, которые работают на территории РФ на основании патента);

- статус 2 – нерезидентам РФ;

- статус 3 – высококвалифицированным нерезидентам РФ;

- статус 4 – участникам Госпрограммы по содействию добровольного переселения в РФ соотечественникам, которые проживают за рубежом и не являются налоговыми резидентами РФ;

- статус 5 – иностранным гражданам (лицам без гражданства), которые признаны беженцами или получили временное убежище на территории РФ и не являются налоговыми резидентами РФ;

- статус 6 – нерезидентам РФ, которые работают по найму в РФ на основании патента.

- В отчете указывается Код страны, гражданином которой является налогоплательщик. Для граждан РФ указывается код 643.

- Код документа, удостоверяющего личность налогоплательщика, присваивается из справочника кодов документов. Чаще всего данные берутся из паспорта гражданина РФ (код 21).

Полный список кодов видов документов, которые прописаны в Приложении № 1 к Порядку заполнения, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@:

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу |

| 12 | Вид на жительство в РФ |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности гражданина РФ |

| 15 | Разрешение на временное проживание в РФ |

| 19 | Свидетельство о предоставлении временного убежища на территории РФ |

| 21 | Паспорт гражданина РФ |

| 22 | Загранпаспорт гражданина РФ |

| 23 | Свидетельство о рождении, выданное уполномоченным органом иностранного государства |

| 24 | Удостоверение личности военнослужащего РФ |

| 27 | Военный билет офицера запаса |

| 91 | Иные документы* |

*Иные документы, которые признаны удостоверяющими личность согласно законодательству РФ или в соответствии с международными договорами России.

2 раздел 2-НДФЛ: как заполнять строки

В первой строке раздела указывается процентная ставка, по которой рассчитывался подоходный налог (чаще всего применяется ставка 13%). Если работник в отчетном периоде получал доходы по разным ставкам налогообложения, то нужно оформлять справку 2-НДФЛ по каждой ставке отдельно. В данном случае отчитываться по НДФЛ за работника нужно с использованием нескольких справок.

Во втором разделе отчета указываются общие суммы дохода и НДФЛ по итогам отчетного периода. При этом «общая сумма налога» и «налоговая база» указывается с копейками, а суммы налоговых вычетов округляются до целых рублей.

Как заполнить 2 раздел 2-НДФЛ с признаком 1 и 3?

- Общая сумма дохода – с учетом налоговых вычетов.

- Налоговая база – сумма, с которой исчисляется НДФЛ без учета налоговых вычетов.

- Сумма налога исчисления.

- Сумма налога удержания.

- Сумма налога перечисления в госбюджет (суммы исчисления, удержания и перечисления должны быть равными).

Как заполнить 2 раздел 2-НДФЛ с признаком 2 и 4?

- Общая сумма дохода: здесь указывается сумма начисленного и фактически выплаченного дохода, с которого налоговый агент не удержал НДФЛ.

- Сумма налогового исчисления: прописывается исчисленная, но не удержанная сумма налога.

- Сумма налога исчисления: присваивается значение «ноль».

- Сумма налога удержания: присваивается значение «ноль».

- Сумма налога перечисления: присваивается значение «ноль».

- Сумма налога, не удержанная налоговым агентом: указывается сумма НДФЛ, которая исчислена, но не была удержана налоговым с налогоплательщика.

3 раздел 2-НДФЛ: как заполнять строки

В третьем разделе 2-НДФЛ указываются стандартные социальные и имущественные вычеты. Эти суммы используются для расчета «Налоговой базы» во втором разделе справки. Таблица содержит код вычета и сумму вычета НДФЛ. Число заполненных строк равно количеству положенных работнику налоговых вычетов. Если при расчете НДФЛ налогоплательщику вычеты не используются, тогда данный раздел не заполняется.

Коды вычетов по НДФЛ

Стандартные вычеты (пп. 4 п. 1 ст. 218 НК РФ)

Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок:

| 126 | Вычет на первого ребенка |

| 127 | Вычет на второго ребенка |

| 128 | Вычет на третьего и каждого последующего ребенка |

| 129 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю, усыновителю:

| 134 | Вычет на первого ребенка |

| 136 | Вычет на второго ребенка |

| 138 | Вычет на третьего и каждого последующего ребенка |

| 140 | Вычет на ребенка-инвалида 1 или 2 группы |

Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей, если другой родитель отказался от получения своего «детского» вычета:

| 142 | Вычет на первого ребенка |

| 144 | Вычет на второго ребенка |

| 146 | Вычет на третьего и каждого последующего ребенка |

| 148 | Вычет на ребенка-инвалида 1 или 2 группы |

Имущественные вычеты (ст. 220 НК РФ)

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ)

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

Профессиональные вычеты (ст. 221 НК РФ)

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ):

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

В поле «Код вида уведомления» присваивается значение от 1 до 3:

- «1» – работник предоставил Уведомление о предоставлении ему имущественного налогового вычета;

- «2» – работник предоставил Уведомление о предоставлении ему социального налогового вычета;

- «3» – работник предоставил Уведомление о предоставлении ему социального налогового вычета.

Также указываются реквизиты уведомления: номер, дата выдачи и налоговый орган который выдал уведомление. Если работник предоставил несколько уведомлений на налоговые вычеты, то нужно отчитываться по НДФЛ по всем вычетам. для этого нужно заполнить несколько строк и вписать все уведомления.

Справку 2-НДФЛ подписывает налоговый агент (код 1) или его представитель (код 2).

Приложение (стр.2) к 2-НДФЛ: как заполнять строки

В приложение к справке 2-НДФЛ вносятся данные о доходах и налоговых вычетах по месяцам за отчетный период. В нем не нужно указывать стандартные, социальные и имущественные вычеты. Они должны быть указаны только в разделе 3. Но если, к примеру, работнику в течение отчетного периода была выплачена матпомощь (код вычета 503) в размере 4000 руб., то ее необлагаемый минимум нужно отразить в отчете в том месяце, когда сумма была выплачена.

Как заполнить Приложение к 2-НДФЛ с признаком 1 и 3?

Заполняя справку с признаками 1 или 3 в полях Приложения, нужно указывать порядковые номера месяцев, коды доходов, суммы начисленных и выплаченных работнику доходов. Если начисления проводились по нескольким видам доходов, то их нужно вписывать по каждому коду отдельно.

Как заполнить Приложение к 2-НДФЛ с признаком 2 и 4?

Если нужно отчитываться по НДФЛ с признак 2 или 4, то в Приложении указывается сумма фактически полученного дохода, с которого не был удержан НДФЛ.

Ставка налога указывается та же, что и в разделе 2 справки 2-НДФЛ.

Коды доходов физлиц, которые используются в отчете 2-НДФЛ

Нужно отчитываться по НДФЛ в Приложении к справке 2-НДФЛ по месяцам с использованием специальных кодов доходов физлиц. В таблице приведены основные и часто используемые коды.

| 1010 | Дивиденды |

| 1400 | Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) |

| 2000* | Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц. Кроме выплат по договорам гражданско-правового характера |

| 2001 | Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) |

| 2002 | Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений) |

| 2003 | Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) |

| 2012 | Отпускные |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Выплаты в виде: выходного пособия;среднего месячного заработка на период трудоустройства;компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях |

| 2300 | Пособия по временной нетрудоспособности |

| 2400 | Доходы от: – предоставления в аренду или другое использование любых транспортных средств (в т. ч. морских, речных, воздушных судов и автомобилей) для перевозок; – штрафов и других санкций за простой (задержку) транспортных средств в пунктах погрузки (выгрузки); – предоставления в аренду или другого использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной, беспроводной связи, иных средств связи, включая компьютерные сети |

| 2510 | Оплата организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения за физическое лицо |

| 2530 | Оплата труда в натуральной форме |

| 2610 | Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

| 2760 | Материальная помощь, которую оказывают работодатели своим сотрудникам, а также бывшим своим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями сотрудникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 4800 | Иные доходы. Например: стипендии; компенсации за задержку зарплаты (в части, превышающей минимальный размер) |

* Исключение – зарплата умершего сотрудника, выплаченная его родственникам. Такой доход НДФЛ не облагается (письмо Минфина РФ от 10. 06. 2015 г. № 03-04-05/33652). Следовательно, справка по форме 2-НДФЛ на наследников не заполняется. Также не заполняется она и на умершего сотрудника, поскольку после его смерти обязанность по уплате налога прекращается (пп. 3 п. 3 ст. 44 НК РФ). Отчитываться по НДФЛ в данном случае нужно за тот период, когда человек оплачивал налоги.

Как поступить налоговому агенту, если в ходе заполнения отчетности был обнаружен излишне удержанный и перечисленный НДФЛ в госбюджет?

Штрафы за ошибки и нарушенные сроки сдачи отчетности по НДФЛ

Отчитываться по 2-НДФЛ и 6-НДФЛ в контролирующие налоговые органы нужно в отведенные сроки, без нарушений правил заполнения документации и без ошибок в расчетах. Иначе инспектором могут быть выписаны штрафы:

- по справке 2-НДФЛ – 200 руб. за каждую не вовремя сданную справку (п. 1 ст. 126 НК РФ);

- по справке 2-НДФЛ – 300 – 1000 руб. по ст. 15.6 КоАП РФ;

- по справке 6-НДФЛ – 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ);

- если налоговики обнаружат неточности и ошибки в отчетах по НДФЛ, то налоговому агенту грозит штраф в размере 500 руб. за каждый документ (ст. 126.1 НК РФ).

расчет НДФЛ и страховых взносов

с помесячным обслуживанием

от ООО «Идеальный Баланс»