Отчет по внутреннему аудиту: что входит в документ и как его подготовить

Отчет внутреннего аудитора — это результат аудиторского задания и документ, через который аудитор общается с высшим

руководством. В отчете аудитор суммирует проведенную работу, описывает наблюдения и дает рекомендации, что и как

улучшить в компании. Из статьи вы узнаете:

Что входит в отчет по внутреннему аудиту

Структура и формат отчета внутреннего аудита (пример)

Как подготовить отчет о внутреннем аудите (чек-лист)

Кто и как использует результаты внутреннего аудита

Что входит в отчет по внутреннему аудиту

Наполнение отчета зависит от круга вопросов и аудиторского задания. Например, отчет может быть о проверке:

- деятельности подразделений или филиалов;

- работы бухгалтерской службы и внутренних контролей (комплексный анализ эффективности работы

СВК); - системы

бюджетирования — насколько правильно формируют и выполняют бюджеты ЦФО (центры финансовой

ответственности); - об исполнительной дисциплине — проверка управляемости процессов на фирме;

- о нанесении ущерба компании — в отчете описывается результат расследования мошеннических действий персонала

либо чрезвычайных ситуаций.

Обычно проверки проводят, чтобы улучшить контроль, повысить производительность, реже — выявить нарушения либо

махинации. Поэтому не всегда отчет аудитора это отчет об ошибках. Аудитор по результатам проверки описывает, что в

компании работает хорошо, а что неправильно, как это исправить и наладить работу.

Отчет составляет руководитель службы внутреннего аудита, используя информацию от аудиторов и технических экспертов,

которые входили в команду по аудиту. Либо ответственный внутренний аудитор. Он определяет содержание отчета так,

чтобы документ был четким, объективным, полным, конструктивным. Следит, чтобы выводы основывались на достаточных,

достоверных доказательствах (согласно стандарту 2420 «Качество отчетов» Института внутренних аудиторов).

Отчет службы внутреннего аудита — строго конфиденциальный документ. Его получает лично высшее руководство или

менеджер, который напрямую отвечает за проверяемый объект. Отдельно копию отчета может получить партнер, отвечающий

за внешние проверки, или запросить внешний аудитор.

Структура и формат отчета внутреннего аудита

Структура отчета строго не регламентирована, но обычно включает 3 части: вводную, основную часть с наблюдениями и

выводами внутреннего аудитора, и заключительную, куда входят приложения.

Содержание отчета сильно зависит от типа аудиторского задания. Например, для отчета о средствах контроля структура

может быть похожа на отчет руководству от внешнего аудитора. Но содержание будет сильно отличаться, так как

внутренний аудитор занят вопросами экономии, эффективности и результативности.

Стандартного формата отчета не существует. Он может быть в виде презентации, диаграммы, фотоотчета с фактическими

данными, краткой таблицы или текстового документа. В каком именно формате будет отчет, определяет в первую очередь

заказчик аудита.

Нередко в крупных компаниях отчет презентуют в нескольких вариантах для разных пользователей:

- детальный отчет с подробным описанием наблюдений, критериев и последствий — позволяет перепроверить

доказательства и отследить логику расчета последствий (вот пример детального отчета по проведенному внутреннему

аудиту); - краткая версия — в ней приводятся только факты и результаты расчетов, а также кратко описаны наблюдения и

рекомендации внутреннего аудитора; - презентация для топ-менеджмента — содержит расчеты, инфографику, фото, что наглядно иллюстрирует собранные

данные и выводы аудитора.

Как подготовить отчет о внутреннем аудите

С первого дня выполнения задания аудитор ведет черновой вариант отчета, где описывает полученные данные и первичные

выводы. Так он видит, какие доказательства «ложатся» в отчет, а какие нужно еще добавить. Такая заготовка нужна на

случай, если руководство запросит промежуточные результаты аудита. А также помогает не упустить важные моменты при

подготовке окончательной версии документа.

Во время подготовки отчета, внутренний аудитор или команда по аудиту проводит несколько закрытых совещаний с

руководством, чтобы обсудить выявленные нарушения, возможные решения проблемы и внести соответствующие корректировки

в отчет. Прежде чем презентовать отчет высшему руководству, команда по аудиту должна единогласно утвердить его

финальную версию.

Ниже вы найдете чек-лист, по которому можно проверить, все ли моменты соблюдены при подготовке отчета.

Чек-лист по подготовке отчета внутреннего аудитора

|

Этапы подготовки |

Что выполнить и проверить |

|

Этап 0. Подготовительный |

Выяснить до написания отчета:

|

|

Этап 1. Сбор данных |

Собрать, описать и проверить данные, полученные в ходе аудита. |

|

Этап 2. Написание первого проекта аудиторского отчета |

Включить в документ обзор:

Проверить:

Обсудить с командой внутреннего аудита, как улучшить тон, содержание и стиль написания отчета. |

|

Этап 3. Обсуждение с руководством результатов аудита |

На собрании определить:

Удостовериться, что руководство знает обо всех ключевых пунктах в отчете. |

|

Этап 4. Подготовка окончательного проекта аудиторского отчета |

Проверить:

Убедиться, что аудиторы согласны с внесенными изменениями. |

|

Этап 5. Закрытое обсуждение аудиторского отчета с руководством |

|

|

Этап 6. Финальная версия отчета |

|

В некоторых компаниях, руководитель аудиторской группы готовит и рассылает отчет в течение 10 рабочих дней после

завершения внутреннего аудита. Это еще одна из причин, почему отчет готовят с первых дней проверки.

И несколько рекомендаций по составлению документа. Нужно помнить, что отчет о внутренней проверке составляют для

руководителя. Поэтому важно:

- мыслить с его позиции, понимать, что он уже знает и что хотел бы узнать об объекте или проблеме;

- писать отчет простым языком без субъективных оценок, чтобы руководитель мог самостоятельно прочесть документ

и сделать выводы; - новые понятия вводить по нарастающей, так как руководитель не всегда разбирается в сложной финансовой и

профессиональной аудиторской терминологии; - результаты приоритизировать по их важности для компании — будет сразу понятно, каким пунктам уделить

внимание; - расчет экономического эффекта делать там, где это уместно (рассчитать именно то, что компания не заработала,

потеряла или может потерять).

Кто и как использует результаты внутреннего аудита

Аудиторский отчет — важный документ, его хранят в течение 3-х и более лет, затем передают в архив. Рекомендации

аудитора, описанные в отчете, несут обычно рекомендательный характер. Но если речь идет о серьезных нарушениях или

несоответствиях, руководитель проверяемого объекта сообщает высшему руководству, как и когда будут исправлены

нарушения или решена проблема. Он также ведет обязательный план/отчет о корректирующих и предупреждающих

мероприятиях.

Аудиторский отчет помогает руководству принимать важные управленческие решения. Дает необходимые вводные данные, как

повысить надежность системы бухгалтерского учета и СВК, своевременно устранить ошибки в управлении либо избежать

серьезных финансовых потерь и репутационных рисков. Главный признак, что отчет действительно востребован в компании

— пользователи отчета его очень ждут, а руководство выделяет на аудит дополнительные ресурсы.

Однако результат работы внутреннего аудитора использует не только руководство и менеджмент. Документ сильно облегчает

работу внешнего аудитора. Порой снижает не только трудоемкость внешней проверки, но и ее стоимость. Так как содержит

важные аспекты, о которых не знает внешний аудитор и которые могут повлиять на его работу.

В конечном счете, отчет внутреннего аудита отражает все этапы внутренней проверки, сканирует важные бизнес-процессы,

и как результат, высвечивает слабые и сильные стороны бизнеса для дальнейшей корректировки. Также хороший отчет —

это визитная карточка внутреннего аудитора. Он подтверждает высокую квалификацию, мастерство и глубину его

профессионального подхода.

Хотите научиться грамотно проводить аудит и презентовать его результаты? Запишитесь на курс «IPFM: Внутренний аудит», чтобы освоить методику проведения аудита и стать дипломированным специалистом.

Что такое аудиторское заключение и зачем оно нужно?

По окончании каждого отчетного года формируется годовая бухгалтерская (финансовая) отчетность. Потенциальным инвесторам, кредиторам, контрагентам и др. пользователям отчетности важно, чтобы такая отчетность была достоверна, т.е. правильно отражала факты хозяйственной жизни организации в бухгалтерском учете. Чтобы подтвердить достоверность показателей отчетности организации, заказывают независимую проверку бухгалтерской (финансовой) отчетности — аудит.

По результатам аудита, на основе полученных аудиторских доказательств, аудиторская организация выдает аудиторское заключение.

Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ст. 6 Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ).

Если компания подлежит обязательному аудиту, получить аудиторское заключение является ее обязанностью. Критерии обязательного аудита отчетности содержатся в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Перечень случаев проведения обязательного аудита ежегодно публикуется на сайте Минфина РФ.

Кто вправе заказывать и проводить аудит и требования к аудиторскому заключению

Аудиторские услуги могут осуществлять:

- аудиторские организации — коммерческие юридические лица (все виды аудиторских услуг);

- индивидуальные аудиторы — индивидуальные предприниматели с квалификационным аттестатом аудитора (с отчетности за 2021 год — только инициативный аудит без выдачи аудиторского заключения (ФЗ от 02.07.2021 N 359-ФЗ), с отчетности за 2022 год — в том числе инициативный аудит НАО, которые освобождены от обязательного аудита (ФЗ от 16.04.2022 № 114-ФЗ).

При этом для того, чтобы заниматься аудитом, такие компании и ИП должны быть членами одной из саморегулируемых организаций аудиторов. Аудиторские услуги можно будет оказывать с даты внесения сведений о соответствующем юрлице или ИП в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов (сейчас она одна — это Саморегулируемая организация аудиторов Ассоциация «Содружество»).

Аудиторское заключение представляется аудиторской организацией только лицу, заключившему договор оказания аудиторских услуг — руководству (собственникам) компании.

Форма, содержание и порядок представления аудиторского заключения должны отвечать положениям действующих нормативных актов, в том числе Международному стандарту аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международному стандарту аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международному стандарту аудита 705 «Модифицированное мнение в аудиторском заключении», Международному стандарту аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее.

Аудиторская деятельность осуществляется в том числе, в соответствии с Международными стандартами аудита (МСА), которые введены в действие на территории РФ Приказом Минфина России от 09.01.2019 № 2н.

Виды и примеры аудиторских заключений

Виды, выраженных в аудиторском заключении за 2022 год мнений о достоверности бухгалтерской отчетности:

- немодифицированное мнение — выражается в случае, когда аудитор приходит к заключению, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности, в соответствии с правилами отчетности;

- модифицированное мнение — выражается, если на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что проверяемая отчетность не содержит существенные искажения.

Модифицированное мнение в аудиторском заключении может быть выражено в форме (п. 1 МСА 705 «Модифицированное мнение в аудиторском заключении»):

- мнения с оговоркой;

- отрицательного мнения;

- отказа от выражения мнения:

Аудитор должен выразить мнение с оговоркой, если:

- искажения отдельных статей бухгалтерской (финансовой) отчетности являются существенными, но не затрагивают большинство статей отчетности;

- у аудитора отсутствуют надлежащие аудиторские доказательства, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим;

- аудитор получив достаточные надлежащие аудиторские доказательства, приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными для финансовой отчетности, но не всеобъемлющими;

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения, но приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть существенным, но не всеобъемлющим.

Отрицательное мнение в аудиторском заключении аудитор выражает, если:

- он получил достаточные надлежащие доказательства о существенных и всеобъемлющих искажениях в бухгалтерской отчетности;

- на основании достаточных надлежащих аудиторских доказательств, аудитор приходит к выводу о том, что искажения в отдельности или в совокупности являются существенными и всеобъемлющими для финансовой отчетности.

Отказаться от выражения мнения аудитор должен, если:

- он не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

- аудитор не может получить достаточные надлежащие аудиторские доказательства для обоснования своего мнения и приходит к выводу о том, что возможное влияние на финансовую отчетность невыявленных искажений, если такие имеются, может быть одновременно существенным и всеобъемлющим.

Аудитор отказывается выразить мнение в том случае, когда в редких ситуациях, связанных с наличием многочисленных факторов неопределенности, он приходит к выводу о том, что, несмотря на полученные достаточные надлежащие аудиторские доказательства в отношении каждого фактора неопределенности, невозможно сформировать мнение о финансовой отчетности вследствие потенциального воздействия факторов неопределенности друг на друга и их возможного совокупного влияния на финансовую отчетность.

Примеры аудиторских заключений о бухгалтерской (финансовой) отчетности приведены в том числе и в Международном стандарте аудита 705 “Модифицированное мнение в аудиторском заключении”.

Подпись и дата в аудиторском заключении

Аудиторское заключение должно быть составлено в письменном виде, датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение.

С 1 января 2022 года установлены новые правила подписания аудиторского заключения. Определен порядок подписания аудиторского заключения (п. 3.2 ст. 6 Федерального закона N 307-ФЗ).

Аудиторское заключение, выдаваемое аудиторской организацией, подписывают руководитель этой организации и руководитель аудита. Руководитель аудиторской организации вправе уполномочить иное лицо на подписание аудиторского заключения вместо себя при условии, что такое лицо имеет соответствующий квалификационный аттестат аудитора. Подписи данных лиц должны сопровождаться указанием их фамилий, имен, отчеств (при наличии) и номеров записей в реестре аудиторов и аудиторских организаций, а также номера записи в реестре аудиторов и аудиторских организаций в отношении самой аудиторской организации.

Дата аудиторского заключения предоставляет заинтересованному лицу основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами, предъявляемыми к отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и руководителем (собственником) компании, заключившим договор на аудит. Причем, стороны договора должны получить не менее чем по 1 экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

Аудиторское заключение: сроки предоставления, адресаты и процедура

Аудиторское заключение представляется организациями в ФНС (сейчас ФНС ведет реестр ГИР БО), а также в Федресурс, как правило, одновременно с представлением годовой бухгалтерской отчетности.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности — в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта.

Если к этому моменту, аудиторское заключение о бухгалтерской отчетности еще не готово, то его надо сдать в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным периодом.

Указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (Федеральный закон от 2 июля 2021 г. N 352).

Федеральным законом от 2 июля 2021 г. N 352-ФЗ, вступившим в силу с 01 января 2022 года уточнено, что указанные сроки представления аудиторского заключения действуют в тех случаях, когда другими федеральными законами не установлены иные сроки (ранее — такая оговорка отсутствовала).

Пример:

Подлежащая обязательному аудиту бухгалтерская (финансовая) отчетность за 2022 год проаудирована и аудиторской организацией выдано аудиторское заключение, датированное 04 февраля 2023 года. Такое аудиторское заключение организации следует сдать в налоговую до 17 февраля 2023 года, что, конечно же, не позднее 31 декабря 2023 года.

Рискует ли организация, если аудиторское заключение за 2022 год не будет предоставлено в ИФНС до 31 декабря 2023 года?

Действительно, заполняя форму баланса организации, необходимо проставить значение в полях формы об обязательном аудите: подлежит ли организация обязательному аудиту (ДА) или не подлежит обязательному аудиту (НЕТ).

Если бухгалтерская отчетность организации подлежит обязательному аудиту, в заголовочной части бухгалтерского баланса раскрываются: наименование аудиторской организации, ИНН и ОГРН. В представляемой отчетности нужно проставить отметку, что отчетность подлежит обязательному аудиту.

Таким образом, по отчетности за 2022 год организация имеет возможность представить аудиторское заключение не позднее 31 декабря 2023 года.

Тем организациям, кто опасается вопросов от налоговых органов можно подготовиться следующим образом: выбрать аудитора заблаговременно, заключить договор и составить пояснения для налоговых органов о сроках завершения обязательного аудита и представления аудиторского заключения за 2022 год.

Аудиторское заключение может быть представлено после сдачи бухгалтерской отчетности, если на момент представления отчетности проверка еще не завершена или срок представления аудиторского заключения еще не наступил.

Штрафы за не проведение аудита и непредставление аудиторского заключения

Отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) считается грубым нарушением требований к бухгалтерскому учету и отчетности и влечет наложение штрафов (ст. 15.11 КоАП):

- от 5 тыс. рублей до 10 тыс. рублей (на должностных лиц);

- при повторном нарушении – до 20 тыс. рублей (на должностных лиц) либо дисквалификация должностного лица на срок от 1 года до 2 лет.

Протоколы об административных правонарушениях составляют должностные лица:

- налоговых органов (пп. 5 п. 2 ст. 28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп. 11 п. 2 ст. 28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп. 3 п. 5 ст. 28.3 КоАП).

За непредставление аудиторского заключения к комплекту бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу по инициативе органа статистики может грозить административный штраф (ст.19.7 КоАП РФ):

- от 300 до 500 рублей (на должностных лиц);

- от 3 тыс. до 5 тыс. рублей (на юридических лиц).

Даже если был наложен штраф аудиторское заключение все равно должно быть предоставлено (п. 4 ст. 4.1 КоАП РФ).

Более серьезные санкции могут быть наложены по инициативе отделения Центробанка по жалобе одного из акционеров АО.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст. 92 Федерального закона от 26.12.1995 №208-ФЗ «Об акционерных обществах»).

Требования к содержанию годового отчета акционерных обществ установлены в Положении Банка России от 27.03.2020 N 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице организации в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности.

Так, раскрытие информации не в полном объеме (непредставление аудиторского заключения), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа (п. 2 ст. 15.19 КоАП):

- от 30 тыс. рублей до 50 тыс. рублей (на должностных лиц) либо их дисквалификацию на срок от 1 года до 2 лет;

- от 700 тыс. рублей до 1 млн рублей (на юридических лиц).

Как видим, ответственность за нарушения, связанные с аудиторским заключением, достаточно серьезная.

Однако аудит – это не только проверка соблюдения требований законодательства и сокращение различных рисков. Это также и новые возможности, которые аудит может раскрыть перед организацией.

Аудиторское заключение образец

Законодательно утвержденной формы аудиторского заключения нет. Аудиторские организации, индивидуальные аудиторы для использования при проведении аудита бухгалтерской (финансовой) отчетности разрабатывают ее самостоятельно, в соответствии с положениями действующих нормативных актов РФ.

В соответствии с требованиями Федерального закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, в том числе, Международным стандартом аудита 700 «Формирование мнения и составление заключения о финансовой отчетности», Международным стандартом аудита 701 «Информирование о ключевых вопросах аудита в аудиторском заключении», Международным стандартом аудита 705 «Модифицированное мнение в аудиторском заключении», Международным стандартом аудита 706 «Разделы „Важные обстоятельства“ и „Прочие сведения“ в аудиторском заключении» и так далее, аудиторское заключение должно содержать:

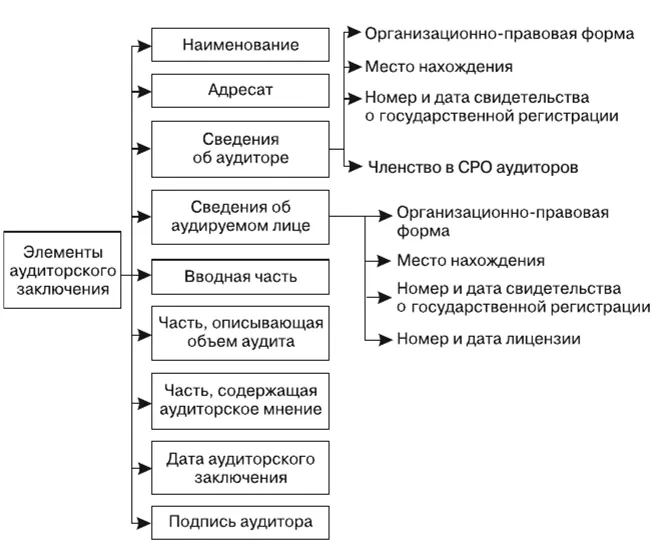

- наименование «Аудиторское заключение»;

- указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

- сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

- сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена;

- распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудитором;

- сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

- мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- результаты проверки, проведенной аудиторской организацией, индивидуальным аудитором в соответствии с другими федеральными законами;

- имя руководителя задания (при проведении аудита полного комплекта финансовой отчетности общего назначения о финансовой отчетности организаций, ценные бумаги которых допущены к организованным торгам);

- подпись аудитора;

- адрес аудитора;

- дату аудиторского заключения.

Аудиторское заключение должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. В аудиторское заключение обязательно включаются, в том числе, части, озаглавленные:

- «Ответственность аудируемого лица за годовую бухгалтерскую (финансовую) отчетность»;

- «Ответственность аудитора за аудит годовой бухгалтерской (финансовой) отчетности»;

- «Мнение».

Аудиторское заключение всегда содержит указание на международные стандарты аудита.

Примерные формы аудиторских заключений по МСА, которые одобрены Советом по аудиторской деятельности (версия 6/2021), опубликованы на официальном сайте Минфина РФ в сети «Интернет».

Примерные формы аудиторских заключений предназначены для использования при проведении аудита бухгалтерской (финансовой) отчетности, отчетности специального назначения и оказании других услуг по аудиту прочей финансовой информации в соответствии с Международными стандартами аудита. Примерные формы аудиторских заключений используются аудиторскими организациями, индивидуальными аудиторами с учетом конкретных условий аудиторских заданий, особенностей аудируемого лица и состояния законодательства Российской Федерации.

Введение

Аудиторское заключение всегда выдается по итогам внешнего аудита. От того, по какой причине компания инициировала проверку, зависит, нужно ли размещать заключение аудиторов на Федресурсе.

Есть две причины для проведения внешнего аудита:

-

требования законодательства – обязательная проверка;

-

добровольное желание руководства компании проверить работу своей бухгалтерии и финансового отдела – инициативный аудит.

Если компания обязана проводить аудит, то и публиковать заключение тоже обязательно. За нераскрытие результатов аудиторской проверки, нарушение сроков или ошибки в оформлении заключения компании грозят штрафы до 1 млн рублей (ст. 19.7 КоАП, ч. 2 ст. 15.19 КоАП).

Результаты же инициативного аудита руководство компании использует для поиска оптимальных финансовых, налоговых и организационных решений. Добровольную проверку можно проводить в любое время, итоговый документ не публикуется на Федресурсе, а за отклонение от правил штрафов не будет.

Когда компании обязаны проводить аудит и раскрывать аудиторское заключение

Все случаи обязательного внешнего аудита перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ. Также полный перечень публикуется каждый год на официальном сайте Минфина (см. информацию от 11.01.2023).

Например, получать аудиторские заключения по итогам отчетного периода в 2023 году должны профессиональные участники рынка ценных бумаг, бюро кредитных историй, застройщики многоквартирных домов и НКО, финансируемые из иностранных источников.

С 1 января 2023 года аудит бухгалтерской отчетности для непубличных акционерных обществ больше не обязателен (письмо Минфина от 23.12.2022 № 07-04-09/126779).

Обычные ООО проверяют показатели финансовых и бухгалтерских документов, только если выручка за предшествующий год превысила 800 млн рублей, либо сумма активов – больше 400 млн рублей.

Заказывайте обязательный аудит в КСК ГРУПП. Компания 28 лет на рынке аудиторских услуг, есть лицензии ФСБ на работу с гостайной, сертификация АССА (уровень PLATINUM) и ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Что такое аудиторское заключение

Аудиторское заключение – это официальный документ, в котором независимый аудитор или аудиторская организация выражает свое мнение о достоверности финансовой бухгалтерской отчетности предприятия. Другими словами, это свидетельство того, что хозяйственные операции и порядок ведения бухучета в компании соответствуют требованиям закона. Точное определение понятию дано в ч. 1 ст. 6 закона от 30.12.2008 № 307-ФЗ.

Как мы уже сказали в начале, для ряда организаций внешний аудит и публикация его итогов на Федресурсе обязательны. Но за аудиторским заключением обращаются не только в этом случае. Оно также понадобится, когда:

-

Нужно подтвердить достоверность финансовых показателей в диалоге с потенциальными инвесторами, кредиторами, банками и контрагентами.

-

Нужна независимая оценка деятельности компании в целях профилактики: получить объективные данные о состоянии бухгалтерского, управленческого учета, документооборота, а также рекомендации по совершенствованию процессов.

Несмотря на то, что основания для инициации аудита разные, форма и содержание аудиторского заключения остаются неизменными. Результаты аудита оформляются в соответствии с требованиями нормативных актов и принятых международных стандартов (МСА 700, МСА 701, МСА 705 (пересмотренный), МСА 706 (пересмотренный).

Какие виды аудиторских заключений бывают

Вид заключения по итогам аудита зависит от того, нашел ли аудитор ошибки в ходе ревизии. В своем заключении эксперт может выражать:

-

немодицифированное (положительное) мнение – это значит, что проанализированная бухгалтерская и финансовая отчетность полностью достоверны, и замечаний к ней нет (п. 16, 17, 18 МСА 700);

-

модицифированное мнение – значит аудитор нашел существенные ошибки в документации или же не смог однозначно определить, есть они или нет (п. 6 МСА 705).

В свою очередь модифицированное мнение в заключении аудитора тоже может быть разным. Есть три формы:

-

мнение с оговоркой, например, когда отсутствуют необходимые аудиторские доказательства, есть разногласия по выбранной учетной политике и т. д.;

-

отрицательное мнение, когда найдены серьезные недочеты в бухгалтерской и финансовой отчетности;

-

отказ от выражения мнения – когда аудиторских доказательств хватило, но оказалось сложно сформировать единое мнение о достоверности отчетов.

По каким причинам выдано то или иное заключение, ревизор прописывает в документе отдельным пунктом.

Добровольный аудит

КСК ГРУПП: аудит и консалтинг

Бесплатная консультация для пользователей Клерк.ру.

Из чего состоит структура аудиторского заключения

Каким должно быть заключение аудитора, написано в ч. 2 ст. 6 закона № 307-ФЗ. В частности, итоговый документ должен включать в себя:

-

наименование;

-

сведения о проверяемой компании (заказчике): название, ОГРН, место нахождения;

-

данные об аудиторе;

-

перечень бухгалтерской (финансовой) отчетности, которую проверили;

-

описание мероприятий;

-

мнение аудитора о достоверности отчетности;

-

дата заключения;

-

подпись уполномоченного лица.

Проверить членство аудитора в СРО можно на сайте Минфина.

Условно заключение можно разделить на три части: вводную, аналитическую и итоговую. Самой объемной главой является аналитика, в ней эксперт описывает:

-

непосредственно объект исследования (какую отчетность он проверил);

-

нормы и стандарты, на которые он опирался в работе;

-

применяемые методы оценки документации и достаточности полученных материалов и т. д.

Пример заключения аудитора

К заключению также прилагается вся аудиторская документация, которая доказывает, что проверка соответствует стандарту МСА (приказ Минфина от 09.01.2019 № 2н).

По итогу инициативного аудита в КСК ГРУПП заказчик получит еще и план дальнейшего развития компании, который помогает не просто снизить риски, а вывести финансовое состояние на уровень выше.

Нужны ли подпись и дата в аудиторском заключении

С 1 января 2022 года обновлены правила подписания итогового документа аудиторской проверки (п. 3.2 ст. 6 закона № 307-ФЗ).

Аудиторское заключение подписывается:

-

Руководителем аудита, если проверку проводила специализированная организация. Передача полномочий другому человеку возможна при условии, что тот имеет соответствующий квалификационный аттестат.

-

Аудитором лично, если он независимый эксперт и работает индивидуально.

Рядом с подписями должна быть расшифровка ФИО, а также номер записи в реестре аудиторов и аудиторских организаций. Ставится печать.

К заключению прикладывают бухгалтерскую и финансовую отчетность, в отношении которой эксперт проводил проверку. Отчетность должна быть подписана и заверена печатью аудируемой компании (при наличии). Все листы заключения нумеруют, прошивают и скрепляют печатью аудитора с указанием общего числа страниц.

Количество экземпляров стороны изначально согласуют между собой на этапе заключения договора. Как минимум, аудитор и аудируемое лицо получают по одному пакету оформленной документации.

В какие сроки подавать аудиторское заключение

Компании, для которых аудит отчетности носит обязательный характер, подают готовое заключение:

-

В налоговую инспекцию (для ведения реестра ГИР БО);

-

На Федресурс.

Как правило, в налоговую итоговый документ проверки представляют в одном пакете с годовой бухгалтерской отчетностью, то есть не позже 31 марта. Если заключения к этому моменту еще нет, то можно дослать его потом отдельно – в течение 10 рабочих дней с даты оформления, но не позднее 31 декабря года, следующего за отчетным.

Раскрывать информацию об отчетности и аудиторском заключении на Федресурсе с 2022 года компания должна дважды (п. 7 ст. 7.1 закона № 129):

-

в течение трех дней с даты утверждения отчета – сведения о финансовой отчетности;

-

в течение трех дней с момента подписания заключения об аудите – данные о результатах аудиторской проверки.

Эксперты КСК ГРУПП проконсультируют по любым вопросам проведения обязательного аудита. Оставьте на сайте заявку на бесплатную консультацию и узнайте, нужен ли вашей компании аудит.

Заключение

Аудиторское заключение – не только обязательное приложение к отчетности, когда того требует законодательство. Часто компании заказывают внешний аудит добровольно, поскольку его результаты, описанные в заключении:

-

Дают руководству компании полное представление о том, насколько эффективно работает бухгалтерия и финансовый отдел.

-

Помогают своевременно находить и исправлять ошибки в учете.

-

Подтверждают достоверность отчетов и благонадежность бизнеса перед кредиторами, инвесторами и прочими контрагентами.

Инициативный аудит

Оценка корректности ведения бухгалтерского и налогового учета. Получение достоверной информации о финансово-хозяйственной деятельности компании.

Бесплатная консультация для пользователей Клерк.ру.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KXFWL

В своей практике я долго и тщательно искала баланс между полезностью и удобством. В этой статье я поделюсь своим текущим европейским опытом, а также опытом, полученным в ходе работы на международные компании, и расскажу, на какие части можно разделить отчет.

Пользователи аудиторского отчета

Существуют постоянные пользователи

аудиторского отчета

и те, которые меняются в зависимости от объекта проверки.

Фактически пользователь – это лицо, заинтересованное в результатах аудита, на которое данные результаты могут/будут иметь влияние. Поэтому пользователей аудиторского отчета называют заинтересованными лицами.

Как же определить данное лицо?

Постоянные пользователи – это те, кто в силу своих должностных обязанностей или положения в организации имеет интерес к результатам аудита:

-

профильные комитеты совета директоров или иного регулирующего органа;

-

собственник(и) компании, инвесторы;

-

управляющая компания

; -

генеральный директор или лицо, его представляющее;

-

финансовый директор/

главный бухгалтер

.

Другие пользователи в зависимости от объекта проверки меняются и определяются при планировании программы аудита. Например, при аудите закупочного процесса такими пользователями могут быть руководитель отдела закупок, его заместитель, директор по закупочной деятельности и т.д. Поэтому для их определения внутреннему аудитору нужно задать следующие вопросы:

-

кто ответственен за

построение контрольной среды

по проверяемой деятельности? -

кто принимает решения в рамках

операционной деятельности

?

Эти

лица

и будут являться пользователями аудиторского отчета.

Составные части аудиторского отчета

Аудиторский отчет, являясь продуктом аудиторской проверки, должен отражать всю суть выявленных наблюдений. Поэтому важно придерживаться определенной структуры, которую я построила исходя из многолетнего опыта и анализа потребностей различных пользователей.

Хотелось бы подчеркнуть, что составление отчета – это творческий процесс, и поэтому данная структура может дополняться и видоизменяться со временем или исходя из потребностей организации.

I. Вводная часть

-

Наименование проверяемой области – отвечает на вопрос «что?». Например: процесс закупок.

-

Номер аудиторского отчета является обязательным и может быть построен по алгоритму, например, содержать год выпуска, объект аудита, локацию и т.д.

-

Цель аудита – отвечает на вопрос «проверка чего?». Например: проверка адекватности закупочного процесса, проверка соответствия кредитного процесса законодательству.

-

Охват аудита: какие процессы подлежат аудиту.

-

Период аудита: период, охватываемый аудиторской проверкой.

-

Время проведения аудита.

-

Команда аудита.

-

Выборка: сколько транзакций/операций подлежало аудиту.

-

Пользователи аудиторского отчета

.

II. Основная часть

-

Краткий вывод по проверяемому процессу. Необходим для членов комитета по аудиту, совета директоров и топ-менеджмента. Рекомендуемый объем выводов – не более одной страницы.

-

Наблюдение. Наблюдение аудитора всегда должно состоять из четырех составляющих: условие, критерии, причина и эффект.

-

Рекомендация.

-

Рейтинг/уровень риска: низкий, средний, высокий.

-

Сроки исполнения рекомендации.

-

Исполнитель рекомендации.

-

Приложения и дополнительная информация.

-

Конфиденциальная часть отчета

.

Формат отчета

Формат отчета может варьироваться в зависимости от типа пользователей, степени их заинтересованности, роли в организации и т.д. Например, высшее руководство и совет директоров могут получать информацию в сжатом виде, с подсвечиванием наиболее существенных зон/рисков. Потому что они не располагают временем для изучения объемного документа, но при этом важно обратить их внимание на высокорисковые зоны.

Важно принимать во внимание культуру компании: если используется только формат презентации, то не стоит делать отчет в другом формате. Также важно использовать определенные

стиль

и шрифт, графики и диаграммы для лучшего восприятия информации.

При формировании отчета важно выдерживать корпоративный стиль изложения и баланс предоставляемого объема информации, а также видов представления: текст, графики, диаграммы, иллюстрации, таблицы.

Исходя из собственной практики, я придерживаюсь следующей формулы:

-

сжатая презентация – для руководства;

-

документ формата PPT или Word – для детальных наблюдений;

-

инфографика – правило хорошего тона для любого формата.

Аудиторское наблюдение

Наблюдение аудитора должно быть основано на фактах, которые были выявлены в ходе аудита, и данные факты должны быть адекватными и релевантными, т.е. уместными для того, чтобы читатель смог прийти к тому же выводу, что и аудитор. Также важно излагать факты простым и понятным языком.

Составляющие аудиторского наблюдения:

-

условие: основано на фактах, а не на личном суждении;

-

критерий: должен быть четким и содержать только релевантную информацию, а также ссылки на применимые нормы;

-

написано понятным языком;

-

дает возможность читателю прийти к таким же выводам, что и аудитор;

-

отвечает на вопрос «Почему это произошло?»;

-

содержит описание эффекта: фактического и потенциального, в том числе в денежном выражении.

Рассмотрим их более детально.

Условие

-

Условие – это изложение фактов, выявленных в ходе наблюдения/изучения данных.

-

Для отражения условия в аудиторском отчете важно указать размер выборки, количество и размер выявленных несоответствий/нарушений/отклонений. Так вы сможете дать понять читателю материальность/существенность описанных фактов, частоту возникновений и т.д.

-

При описании условия не отражается личное мнение или профессиональное суждение.

Критерий

-

Критерий – это применимые правила, внутренние нормативные акты и законодательство, регулирующие деятельность, отмеченную в условии.

-

Иными словами, критерий – это разница между тем, что описано в правилах/процедурах/законодательстве, и тем, что по факту происходит.

Причина

-

Это корневая причина, почему произошло условие, которое подкреплено фактами.

-

Корневая причина должна быть выяснена в ходе ответа на вопрос «почему?».

-

Причина – это направление, где должна быть применена рекомендация или корректирующая мера.

Эффект

-

Эффект должен отражать существенность выявленного наблюдения. Например, понесенный материальный ущерб, репутационный урон, простой сервиса в часах, потеря квалифицированного персонала с указанием позиций и количества таких случаев и т.д.

-

Эффект всегда имеет связь с выявленным условием, то есть выявленный факт, оцифрованный в виде показателей, который может или оказывает влияние на стратегию, операционную деятельность компании, финансы и исполнение законодательства и норм.

-

Может быть фактическим и потенциальным. Зачастую трудно оценить, например, репутационный риск или риск возможной кибератаки, однако в таких случаях оценку можно показать в виде оттока выручки или потери части бизнеса и проч. При этом нельзя переоценивать эффект.

Пример наблюдения

Условие

Было протестировано 20 транзакций и выявлено, что сотрудник отдела бухгалтерии провел 10 расходных транзакций без оригиналов подтверждающих документов. Сумма этих десяти транзакций составляет 10 млн руб.

Критерий

Учетная политика определяет, что каждая транзакция должна быть проведена с предоставлением подтверждающих документов.

Налоговый кодекс РФ определяет, что расходы, не подтвержденные документально, не могут быть взяты к вычету в целях определения налогооблагаемой базы для налога на прибыль.

Причина

В рамках проведенных аудиторских процедур было выяснено следующее:

-

Учетная политика компании содержит допущение, что сотрудник имеет право отразить транзакцию

на счетах бухгалтерского учета

без оригиналов подтверждающих документов. Однако до конца отчетного/налогового периода все оригиналы должны быть предоставлены в бухгалтерию для признания расходов к вычету в целях налогового учета. В противном случае расходы не должны быть признаны к вычету. -

При этом учетная политика не содержит номеров счетов и их наименований.

-

Внутренний нормативный документ отдела бухгалтерии содержит пункт об обязательной дополнительной выборочной проверке со стороны руководителя по учету кредиторской задолженности.

-

Сотрудник отдела бухгалтерии, который провел вышеуказанные транзакции, находится на испытательном сроке и, согласно отчету отдела кадров, не был ознакомлен с основными внутренними нормативными документами компании.

-

Руководитель по учету кредиторской задолженности не сумел предоставить разумных доказательств проведенного выборочного контроля.

Эффект

Сумма признанных расходов за отчетный период в размере 10 млн руб. должна быть вычтена из расходов в целях определения налогооблагаемой базы по налогу на прибыль.

В виду того, что срок уплаты налога на прибыль и сдачи единой годовой декларации еще не наступил, то последствия в виде штрафа и неустойки за некорректную сумму оплаченного налога на прибыль не применяются.

Рекомендация

Рекомендация является логичным следствием аудиторского наблюдения. Она должна:

-

обращаться к причине, а не к условию или к критерию;

-

объяснять, что должно быть сделано (без определения, что конкретно нужно сделать, так как менеджмент компании не должен быть ограничен рекомендацией аудитора);

-

быть адресована конкретному ответственному лицу, которое будет нести ответственность за внедрение данной рекомендации в указанные сроки;

-

содержать корректирующее действие по полному устранению риска или снижению до приемлемого его уровня, принятого в компании. Например: произвести дополнительный платеж, внедрить новую политику, провести обучение, заключить договор страхования и т.д.;

-

коррелировать с аудиторским наблюдением и не включать элементы, которые не были отражены в наблюдении;

-

тон и срок аудиторской рекомендации должны соответствовать критичности наблюдения. Например, если наблюдение критическое, то неотложные действия должны быть предприняты незамедлительно.

Пример рекомендации:

-

Руководителю по учету кредиторской задолженности – обеспечить исполнение требований

ВНА

по проведению выборочного контроля на основе, указанной в учетной политике. -

Руководителю по учету кредиторской задолженности – обеспечить ознакомление сотрудника со списком политик и процедур, обозначенных ВНА.

-

Главному бухгалтеру – обеспечить внесение изменений в учетную политику компании для более четкого определения случаев признания расходов без оригиналов подтверждающих документов и обозначить номера счетов бухгалтерского учета и их наименования для устранения разночтений со стороны ответственных сотрудников.

-

Отделу кадров – обеспечить внедрение контроля для выявления случаев неознакомления сотрудников с обязательным списком политик и процедур.

-

Руководителю по учету кредиторской задолженности – обеспечить корректировку транзакций на сумму 10 млн руб. и признание данных расходов, не уменьшающих налогооблагаемую базу по налогу на прибыль.

Краткий вывод

Основная цель краткого вывода – предоставить возможность читателю понять суть отчета без погружения в детали. При этом краткий вывод должен иметь ту же структуру и последовательность, что и отчет. Краткий вывод очень полезен для презентации высшему руководству и совету директоров. Его можно сравнить с «презентацией в лифте»: что бы ты смог рассказать о результатах аудита, если бы это пришлось сделать во время поездки в лифте.

Краткий вывод должен:

-

содержать общую оценку отчета;

-

быть написан конкретно и не допускать разночтений;

-

экономить время читателя.

Пример краткого вывода:

Контроли проведения бухгалтерских транзакций являются неэффективными. Мы выявили, что контроль за подтверждением бухгалтерских операций со стороны главного бухгалтера является неэффективным. Как результат, транзакции на сумму 10 млн руб. были отражены в финансовой отчетности без подтверждающих документов.

Тон аудиторского отчета

Тон – это язык, речевые обороты и иные знаки, которые могут рассказать читателю о существенности выявленных наблюдений или наоборот.

Тон аудиторского отчета должен соответствовать уровню выявленных наблюдений.

Почувствуйте разницу:

-

Неэффективный контроль за признанием расходов на счетах бухгалтерского учета может быть причиной начисления дополнительного налога на прибыль, а также штрафных санкций со стороны регулирующих органов.

-

Отсутствие контроля в бухгалтерском процессе с высокой долей вероятности приведет к доначислению налога на прибыль, штрафным санкциям и репутационному риску.

Первый вывод описывает неэффективность контроля и предположительный негативный эффект, тогда как второй вывод описывает риск как практически реализовавшийся, что не отражает фактическое положение и излагается довольно негативным тоном.

Примеры тона

Обычная тональность:

-

может быть результатом…

-

может увеличить риск…

-

может привести к…

-

некоторые из…

-

большинство…

Тональность, описывающая серьезные наблюдения:

-

несоответствующий контроль…

-

слабый контроль…

-

неэффективный контроль…

-

очень слабый контроль…

-

отсутствие…

-

неадекватный…

-

неоконченный…

-

никогда…

-

привел к…

-

стал результатом…

Рейтинг отчета/оценка риска

Рейтинг отчета также отражает существенность выявленных наблюдений и должен перекликаться с тоном отчета, рекомендацией и со сроками внедрения корректирующих мер. Ведь если выявленные наблюдения несут в себе существенные риски, корректирующие меры должны быть приняты незамедлительно. Что должно быть показано всем заинтересованным сторонам.

Оценка риска разнится от компании к компании, поскольку зависит от многих факторов, например, сферы деятельности, положения на рынке, риск-аппетита, политики компании в области управления рисками, стратегии и т.д.

Неизменными являются следующие параметры:

РИСК = ВЛИЯНИЕ * ВЕРОЯТНОСТЬ

Влияние = Серьезность

Вероятность = Статистические данные

Как я отмечала ранее, невозможно оцифровать все категории рисков, однако их можно продемонстрировать, используя качественную оценку.

Приведу несколько примеров из моей практики, где я применяю четырехуровневую систему оценки рисков.

При подготовке аудиторского отчета важно изложить наблюдения в понятных форматах и на понятном языке для разных пользователей, тогда аудиторский отчет принесет пользу организации и поддержит имидж внутреннего аудитора.

Добавить в «Нужное»

Аудиторское заключение по финансовой бухгалтерской отчетности

При составлении бухгалтерской финансовой отчетности организация должна быть уверена, что информация, приведенная в ней, является полной и достоверной. Для подтверждения этого компании (они именуются аудируемыми лицами) привлекают аудиторские организации, т. е. независимых лиц, которые могут выразить свое профессиональное и непредвзятое мнение о достоверности представляемой отчетности. Подробнее об аудиторском заключении по бухгалтерской отчетности расскажем в нашей консультации.

Что такое аудиторское заключение

Понятие аудиторского заключения содержится в ч. 1 ст. 6 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». Аудиторское заключение о бухгалтерской отчетности представляет собой официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности такой отчетности.

Аудиторское заключение к бухгалтерской отчетности обязательно?

Аудиторское заключение, подтверждающее достоверность бух отчетности, должно составляться в случае обязательного аудита. Случаи, когда аудит должен обязательно проводиться, содержатся в ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ. Проводить ежегодно аудит должны, к примеру, все акционерные общества. А те организации, у которых выручка за предшествующий год превысила 400 миллионов рублей или сумма активов на конец предшествующего года превысила 60 миллионов рублей, должны за текущий год также провести аудит.

Обязательность проведения аудита может быть предусмотрена в учредительных документах организации независимо от соответствия критериям, указанным в Федеральном законе от 30.12.2008 № 307-ФЗ. Но уже в этом случае с точки зрения закона аудит будет считаться не обязательным, а инициативным, т. е. проводимым по желанию самого аудируемого лица или его собственников.

Является ли аудиторское заключение частью бухгалтерской отчетности?

Состав бухгалтерской отчетности приведен в ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». И аудиторское заключение о достоверности бухгалтерской отчетности там не указано. Поэтому не совсем корректно говорить об аудиторском заключении в составе бухгалтерской отчетности. Нет и обязанности у организации представлять свое аудиторское заключение в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ, Письмо Минфина от 30.01.2013 № 03-02-07/1/1724).

Однако с Росстатом дела обстоят иначе. Если аудиторское заключение по финансовой бухгалтерской отчетности составляется в связи с тем, что организация подлежит обязательному аудиту, то такое аудиторское заключение представляется в территориальный орган статистики вместе с годовой отчетностью. А если на момент сдачи бухгалтерской отчетности в Росстат аудит еще не завершен, то срок раскрытия по бухгалтерской отчетности аудиторского заключения следующий. Досдать аудиторское заключение в Росстат нужно не позднее 10 рабочих дней, следующих за датой аудиторского заключения, но не позднее 31 декабря (ч. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Обращаем внимание, что формы бухгалтерской отчетности для аудиторского заключения необходимо использовать не машиночитаемые (их вы сдаете в налоговую), а со строкой, содержащей дату утверждения бухгалтерской отчетности. Форма такой отчетности утверждена Приказом Минфина России от 02.07.2010 № 66н.

Содержание аудиторского заключения по бухгалтерской отчетности

Информацию о содержании аудиторского заключения можно найти в ч. 2 ст. 6 Федерального закона от 30.12.2008 № 307-ФЗ.

В аудиторском заключении должны содержаться, в частности:

- наименование «Аудиторское заключение»;

- сведения об аудируемом лице: наименование, ОГРН, место нахождения;

- сведения об аудиторской организации, индивидуальном аудиторе;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности;

- указание даты заключения.

При этом требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются стандартами аудиторской деятельности. В частности, порядок составления аудиторского заключения о бухгалтерской отчетности раскрывается в Федеральном стандарте аудиторской деятельности (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утв. Приказом Минфина от 20.05.2010 № 46н).

Аудиторское заключение по финансовой бухгалтерской отчетности: образец

В указанном выше Федеральном стандарте аудиторской деятельности (ФСАД 1/2010) приведены примеры аудиторских заключений.

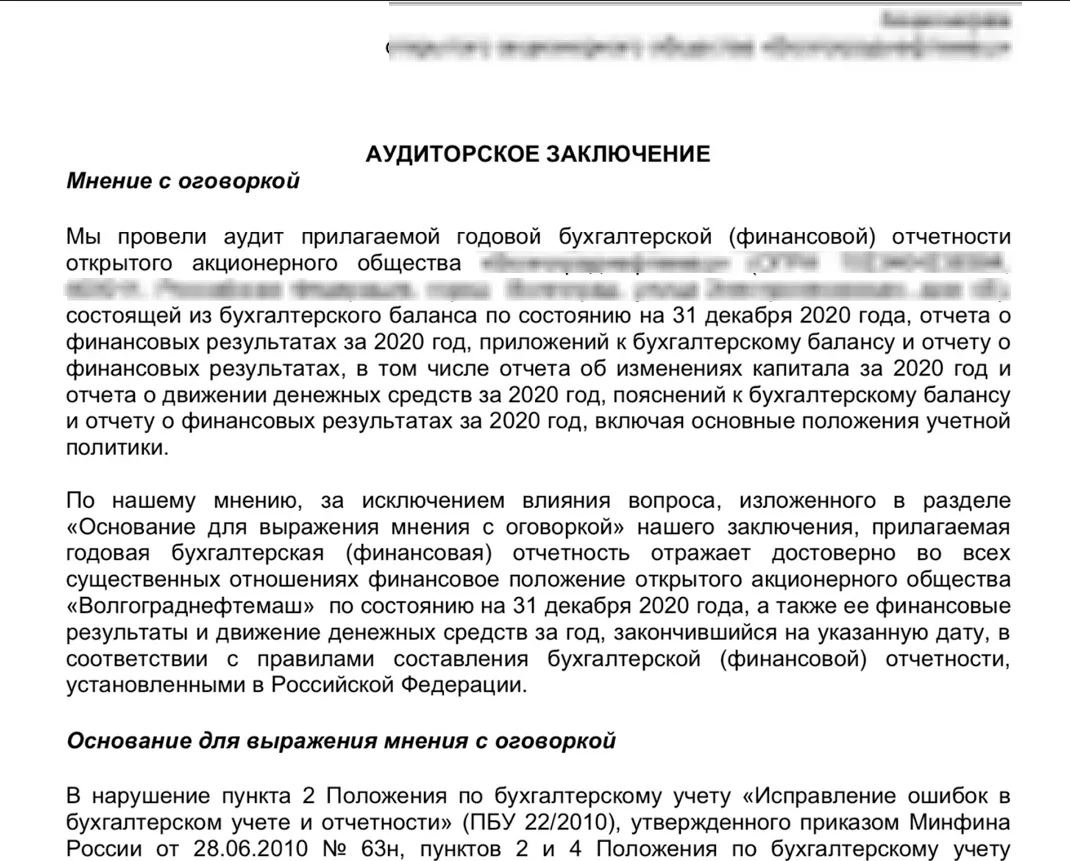

Сборник примерных форм аудиторских заключений о бухгалтерской (финансовой) отчетности (версия 5/2016), одобренный Советом по аудтиторской деятельности Минфина России, также содержит образцы аудиторских заключений о бухгалтерской (финансовой) отчетости организации, разработанные в соответствии с Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» и стандартами аудиторской деятельности.

Приведем пример аудиторского заключения по годовой бухгалтерской отчетности коммерческой организации.

Аудиторское заключение по финансовой бухгалтерской отчетности: пример.