Строить прогнозы в отношении будущего финансового состояния бизнеса – очень ценный навык предпринимателя. Конечно, мало кому удается делать это абсолютно достоверно, но стремиться к этому все же нужно: без планирования бизнес будет топтаться на месте, – нет цели, нет и движения. Более того, такой прогноз необходимо и для кредиторов, будь то банк или физические лица, оценивающие вероятность возраста средств, поставщик, согласившийся на отсрочку оплаты или стратегический инвестор, который оценивает реалистичность прогнозов и вероятность возврата инвестиций.

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

- операционную (она же производственная или текущая)

- инвестиционную

- финансовую

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Содержание прогноза движения денежных средств

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

- доход от продажи товаров и предоставления услуг

- иные источники дохода – рентные платежи за предоставление прав, комиссионные и так далее.

К оттоку:

- выплаты вашим поставщикам

- вашим сотрудникам (фонд заработной платы)

- уплата налогов, страховых взносов и акцизов.

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

- от продажи основных средств и прочих внеоборотных активов

- от продажи акций других компаний, а также долей в совместных компаниях

- от погашения другими сторонами выданных им кредитов, и т.п.

Отток, в свою очередь – это:

- затраты на приобретение основных средств и прочих внеоборотных активов

- на приобретение акций или долговых инструментов других компаний, а также долей в совместных компаниях

- суммы взятых кредитов

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее.

Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

- Обозначит как объём и источники дохода, так и направления расходов в каждый из периодов времени, которые он охватывает. Например, помесячную картину прихода и расхода, если ваш цикл продаж имеет такой горизонт планирования. Это особенно важно, если у бизнеса есть заметная сезонность, или если у вас значительные материальные запасы, или же вы большую часть своих товаров продаете в кредит.

- Обрисует чистый денежный поток (разницу между входящим и исходящим потоками) и его изменения, а значит и покажет возможность возникновения кассового разрыва и позволит вам предпринять меры по его недопущение уже сегодня.

- Продемонстрирует способность компании обеспечивать превышение поступлений над выплатами и их величину на определенном горизонте.

- Наконец, позволит понять, в каком объеме и для каких целей вам потребуется заемное финансирование (кстати, график погашения кредита обязательно нужно включать в состав прогноза).

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

- простая средняя,

- средняя взвешенная,

- скользящая средняя,

- метод экстраполяции,

- метод коэффициентов,

- метод экспоненциального сглаживания,

- метод построения модели множественной регрессии.

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.

Подходы к составлению прогнозной финансовой отчетности по МСФО

Автор публикации

Шуклов Лев Викторович

к.э.н., ведущий методолог управления бухгалтерского учета и контроля ООО «Нефтегазовая компания ИТЕРА».

Назначение прогнозной отчетности

В последнее время усиливается интерес к составлению прогнозной отчетности по МСФО. Такая отчетность может являться существенным плюсом при получении кредитов в иностранных банках, заключении договоров с лизинговыми компаниями и т. п. Хотя прогнозная отчетность и является достаточно условной, она отражает намерения предприятия по ведению бизнеса, его бизнес-план. На основе такой отчетности можно судить о том, как фактические отклонения от бизнес-плана на текущем этапе развития повлияют в будущем на финансовые показатели предприятия.

Прогнозная международная отчетность крайне важна и с позиции финансового анализа. Теория анализа хозяйственной деятельности, основанная на коэффициентах, широко известна, однако традиционные подходы к финансовому анализу российской бухгалтерской отчетности с использованием стандартного набора коэффициентов часто не дают полной картины состояния дел, так как анализируется не консолидированная отчетность, а в качестве активов нередко отражены уже фактически понесенные расходы. Международная отчетность представляет собой более широкое поле для анализа, но требует специфических аналитических инструментов, основанных на понимании будущей стоимости денег во времени, а также правил признания, оценки и раскрытия информации о различных событиях.

Прогнозная отчетность обычно составляется на основе существующей системы бюджетов или бизнес-плана. При этом в качестве отправной точки берется фактическая отчетность на самую последнюю отчетную дату. Малые предприятия обычно составляют в лучшем случае только бюджет денежных потоков, но даже на его основе можно составить прогнозную отчетность. Если на предприятии развитая система бюджетов, то, скорее всего, прогнозный баланс уже является одним из элементов этой системы, так как планироваться могут, например, остатки денежных средств на определенную дату, остатки запасов, величина дебиторской задолженности. Тогда методика составления прогнозной отчетности переходит в сферу ответственности специалистов по бюджетированию.

Подходы к составлению прогнозной отчетности

Прогнозную отчетность обычно составляют в той же компьютерной программе, что и бюджеты. Это может быть Excel, а также Project Expert или «Альт-Инвест» – классические программы по оценке инвестиционных проектов, в которых составление прогнозной отчетности является одной из встроенных функций.

Рассмотрим принципы составления прогнозной отчетности на основе бюджета денежных потоков. Бюджет денежных потоков состоит из трех частей:

– потоки по операционной деятельности;

– потоки по инвестиционной деятельности;

– потоки по финансовой деятельности.

На основании потоков по операционной деятельности составляется прогнозный отчет о совокупном доходе (о прибылях и убытках). Потоки по инвестиционной деятельности формируют прогноз изменения внеоборотных активов в балансе. Потоки по финансовой деятельности формируют прогноз изменения статей по финансовым вложениям и кредитам и займам в прогнозном балансе.

Для составления прогнозного баланса требуется информация о прогнозе налоговых выплат и возмещения налогов. Это НДС, налог на прибыль, налог на имущество и т. п. Для расчета налога на прибыль требуется прогнозная величина прибыли. Соответственно, составление прогнозного баланса невозможно без формирования прогнозного отчета о прибылях и убытках.

Подходы к составлению прогнозного баланса индивидуальны для каждой компании. Модель составления прогнозного баланса состоит из моделей планирования каждой из его статей. Рассмотрим модели прогнозирования некоторых основных статей баланса.

Прогнозирование статьи «Дебиторская задолженность»

при помощи фундаментального и технического анализа

При прогнозировании дебиторской задолженности за основу берется величина дебиторской задолженности по последней отчетности. Для прогнозирования используются технический анализ дебиторской задолженности в предыдущих отчетных периодах и бюджет денежных поступлений. Бюджет денежных поступлений зависит от специфики компании: может быть запланирована равномерная величина денежных поступлений, а могут быть учтены фактор сезонности и фактор развития.

Фактор сезонности представляет собой величину колебаний выручки и, соответственно, оплат покупателей от месяца к месяцу в течение года. Фактор сезонности определяется исключительно на основе технического анализа выручки за несколько предыдущих периодов. При этом определяются базовый квартал и ежегодный индекс роста продаж (объем продаж в базовом квартале отчетного года к базовому кварталу предыдущего года). В каждом году рассчитывается отношение величины продаж каждого квартала к базовому кварталу, а также индекс сезонности для этого года. На основании статистики за несколько лет определяется средний индекс сезонности (табл. 1).

Таблица 1

Прогнозирование выручки на основе технического анализа

|

Показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

|

Продажи, 2008 г., тыс. руб. |

1000 |

900 |

1050 |

950 |

|

Продажи, 2009 г., тыс. руб. |

1050 |

980 |

1115 |

990 |

|

Прогноз продаж, 2010 г., тыс. руб. |

1121 |

1028 |

1184 |

1061 |

|

Индекс роста, % |

106 = 1184 / 1115 |

|||

|

Индекс сезонности, 2008 г., % |

95 = 1000 / 1050 |

86 = 900 / 1050 |

100 |

90 |

|

Индекс сезонности, 2009 г., % |

94 = 1050 / 1115 |

88 = 980 / 1115 |

100 |

89 |

|

Средний индекс сезонности, % |

95 = (95 + 94) / 2 |

87 = (86 + 88) / 2 |

100 |

90 |

|

Индекс прогнозирования, % |

101 = |

92 = |

106 |

095 |

Индекс прогнозирования представляет собой произведение индекса роста и среднего индекса сезонности для каждого квартала. Прогноз продаж на следующий год строится путем перемножения фактических продаж за базовый квартал отчетного года на индекс прогнозирования.

Для прогнозирования темпа роста выручки нужно использовать модель, учитывающую влияние нескольких факторов. Основными из них являются:

– естественный рост рынка;

– эффект роста продаж за счет рекламы;

– резерв производственных мощностей оборудования;

– влияние конкурентов (они могут вытеснить ваш продукт с рынка);

– динамика цен на продукт на рынке.

Каждый из этих факторов должен прогнозироваться по отдельности. Для него должна быть составлена своя модель. Эти данные можно взять в соответствующих структурных подразделениях предприятия (коммерческая служба, производственная служба), из внешних источников (например, прогнозы цен на продукцию), заказать исследования у специальных исследовательских компаний (например, в телекоммуникациях это ComCon Research, Gallup Media и др.), которые прогнозируют рынок в целом, долю каждой компании на рынке и т. п.

Для прогнозирования дебиторской задолженности также нужна величина плановой отсрочки оплаты продукции со стороны покупателей. Для этого необходимо провести анализ оборачиваемости дебиторской задолженности и посмотреть, как средний срок оплаты продукции покупателями изменялся на протяжении последних нескольких периодов. Также необходимо проанализировать величину резерва по сомнительным долгам в отчетности и ее изменение по тем контрагентам, по которым ранее был начислен резерв по сомнительным долгам. Это так называемый анализ работы по взысканию сомнительной задолженности.

Следует ранжировать покупателей по объему продаж и для 20 % самых крупных покупателей рассчитать индивидуальную величину оборачиваемости дебиторской задолженности по каждому покупателю. Для оставшихся 80 % покупателей взять среднюю величину оборачиваемости их дебиторской задолженности, скорректированную на динамику изменения резерва по сомнительным долгам.

Пример прогнозирования дебиторской задолженности

При составлении прогнозной отчетности в Excel лучше всего использовать модель суммирования показателей по определенному признаку (формула «СУММЕСЛИ») и вводить прогнозные показатели в эту модель проводками на основе двойной записи. Приведем модель прогнозного баланса, в котором прогнозируется только статья дебиторской задолженности (табл. 2).

Таблица 2

Пример составления прогнозного баланса в части дебиторской задолженности

|

Статья баланса |

Факт |

Прогноз |

Прогноз |

Прогноз |

|

31 декабря |

31 марта |

30 июня |

30 сентября |

|

|

Основные средства |

500 |

500 |

500 |

500 |

|

Материалы |

10 |

10 |

10 |

10 |

|

Дебиторская задолженность |

200 |

320 |

360 |

401 |

|

Денежные средства |

50 |

230 |

500 |

779 |

|

Итого |

760 |

1060 |

1370 |

1690 |

|

Кредиторская задолженность |

(150) |

(150) |

(150) |

(150) |

|

Кредиты и займы |

(300) |

(300) |

(300) |

(300) |

|

Уставный капитал |

(10) |

(10) |

(10) |

(10) |

|

Нераспределенная прибыль |

(300) |

(600) |

(910) |

(1230) |

|

Итого |

(760) |

(1060) |

(1370) |

(1690) |

|

Прогнозные проводки |

||||

|

Дебиторская задолженность |

300 |

310 |

320 |

|

|

Нераспределенная прибыль |

(300) |

(310) |

(320) |

|

|

Денежные средства |

180 |

270 |

279 |

|

|

Дебиторская задолженность |

(180) |

(270) |

(279) |

Таблица состоит из фактического баланса на 31 декабря и прогноза на три следующих квартала. По каждому кварталу под таблицей с выдержкой из прогнозного баланса мы видим прогнозные проводки. Первая проводка – прогнозирование выручки. Выручка в балансе представлена показателем нераспределенной прибыли. Предположим, прогнозная выручка будет расти каждый квартал на 10 ед. Вторая прогнозная проводка – прогноз оплат от покупателей. Предположим, покупатели каждый квартал будут оплачивать 90 % выручки за предыдущий период, а в первом квартале – 90 % всей дебиторской задолженности.

На основе принципа двойной записи методом добавления прогнозных проводок составляется прогнозный баланс. На практике проводок по прогнозированию оплат от покупателей может быть до 20. Это:

– прогнозирование оплат по разным группам покупателей;

– прогнозирование оплат в связи с ежегодной работой по инвентаризации задолженности и взысканию долгов;

– прогнозирование оплат в связи с сезонностью и т. п.

Методика прогнозирования статьи «Основные средства»

Прогноз увеличения стоимости основных средств берется в соответствии с инвестиционным планом из бюджета денежных потоков. Амортизация основных средств начисляется в соответствии с принятыми в компании методами амортизации. При линейном методе для упрощения можно взять амортизацию прошлого периода и откорректировать ее на оценочную величину амортизации в связис поступлениями или выбытиями основных средств.

Точный расчет прогнозной амортизации крайне трудоемок. Он требует составления прогнозного регистра учета основных средств, что не всегда обоснованно исходя из соотношения затраты/результаты.

При прогнозировании амортизации могут использоваться средние сроки эксплуатации по различным группам основных средств. Так, достаточно точную величину прогнозной амортизации можно получить, определив общую величину каждого вида основных средств на отчетную дату: машины и оборудование, здания, офисное оборудование – и используя средние сроки амортизации по каждой из групп. Разные даты ввода в эксплуатацию при этом можно учесть с точностью до года или квартала, посчитав общий объем введенных в эксплуатацию средств по каждой функциональной группе за период.

На основании этой модели начисления амортизации в периоды, когда основные средства выбывают из эксплуатации (окончание бухгалтерского срока полезного использования), нужно прогнозировать продажу этих основных средств и возможный приток денежных средств.

Остаточная стоимость основных средств в балансе влияет на величину налога на имущество к уплате, который также нужно прогнозировать. Соответственно, в модель нужно внести прогнозные проводки по расчету планируемой величины начисления и уплаты налога на имущество.

В табл. 3 представлена модель, в которой прогнозируются остаточная стоимость основных средств и налог на имущество. В прогнозной модели основные средства поделены на три функциональные группы: здания, машины и оборудование и оргтехника. Машины и оборудование закупались в разных периодах, поэтому данная группа разделена на две подгруппы по году ввода в эксплуатацию основной их части.

В модели отдельно прогнозируются первоначальная стоимость основных средств и их накопленная амортизация. Накопленная амортизация прогнозируется нарастающим итогом. В 4-м квартале машины и оборудование, закупленные в 2002 г., становятся полностью самортизированными. Таким образом, они выбывают, и в следующем квартале мы видим уменьшение как первоначальной стоимости, так и накопленной амортизации на величину 150 ед.

Предполагается, что эти основные средства организации удалось продать за 20 ед.

Во 2-м квартале организация приобретает дополнительно оргтехнику стоимостью 50 ед.

Анализируя прогноз амортизации по модели, мы видим, что в 1-м квартале амортизация составляет 17,1 ед. Во 2-м и 3-м кварталах объем амортизационных начислений растет из-за приобретения дополнительной оргтехники. В 4-м квартале объем амортизационных начислений сокращается из-за выбытия машин и оборудования, приобретенных в 2002 г. Налог на имущество колеблется в зависимости от остаточной стоимости основных средств.

Таблица 3

Модель прогнозирования основных средств

|

Показатель |

Факт |

Прогноз |

Прогноз |

Прогноз |

Прогноз |

|

31 декабря |

31 марта |

30 июня |

30 сентября |

31 декабря |

|

|

Первоначальная стоимость, тыс. руб. |

|||||

|

Здание |

300 |

300 |

300 |

300 |

300 |

|

Машины и оборудование, 2002 г. |

150 |

150 |

150 |

150 |

– |

|

Машины и оборудование, 2009 г. |

180 |

180 |

180 |

180 |

180 |

|

Оргтехника, 2009 г. |

60 |

60 |

60 |

60 |

60 |

|

Оргтехника, 2-й квартал 2010 г. |

– |

50 |

50 |

50 |

|

|

Накопленная амортизация, тыс. руб. |

|||||

|

Здание (срок полезного |

54 |

57,8 |

61,6 |

65,3 |

69,1 |

|

Машины и оборудование |

136 |

146,3 |

156,6 |

166,9 |

22,5 |

|

Оргтехника (срок полезного |

– |

3,0 |

8,5 |

14,0 |

19,5 |

|

Продажа ОС |

20 |

||||

|

Остаточная стоимость |

500 |

483 |

513 |

494 |

479 |

|

Налог на имущество |

2,4 |

2,6 |

2,5 |

2,4 |

|

|

Расход по амортизации за период |

17,1 |

19,6 |

19,6 |

14,9 |

Пример составления прогнозного отчета о финансовом положении

Рассмотрим на примере модель составления прогнозного отчета о финансовом положении (баланса), в котором прогнозируются уже три показателя: основные средства, дебиторская задолженность, налог на имущество (табл. 4). Прогноз дебиторской задолженности взят из предыдущего примера (см. табл. 2).

Таблица 4

Пример составления прогнозного баланса

|

Статья баланса |

Факт |

Прогноз |

Прогноз |

Прогноз |

Прогноз |

|

31 декабря |

31 марта |

30 июня |

31 декабря |

31 марта |

|

|

Основные средства |

500 |

483 |

513 |

494 |

479 |

|

Материалы |

10 |

10 |

10 |

10 |

10 |

|

Дебиторская задолженность |

200 |

320 |

360 |

401 |

390 |

|

Денежные средства |

50 |

230 |

500 |

729 |

790 |

|

Итого |

760 |

1043 |

1383 |

1634 |

1669 |

|

Кредиторская задолженность |

(150) |

(152) |

(205) |

(157) |

(160) |

|

Кредиты и займы |

(300) |

(300) |

(300) |

(300) |

0 |

|

Уставный капитал |

(10) |

(10) |

(10) |

(10) |

(10) |

|

Нераспределенная прибыль |

(300) |

(581) |

(868) |

(1166) |

(1499) |

|

Итого |

(760) |

(1043) |

(1383) |

(1634) |

(1669) |

|

Прогнозные проводки |

|||||

|

Выручка и оплата за период |

|||||

|

Дебиторская задолженность |

300 |

310 |

320 |

330 |

|

|

Нераспределенная прибыль |

(300) |

(310) |

(320) |

(330) |

|

|

Денежные средства |

180 |

270 |

279 |

361 |

|

|

Дебиторская задолженность |

(180) |

(270) |

(279) |

(361) |

|

|

Начисление амортизации ОС |

|||||

|

Нераспределенная прибыль |

17,1 |

19,6 |

19,6 |

14,9 |

|

|

Основные средства |

(17,1) |

(19,6) |

(19,6) |

(14,9) |

|

|

Начисление налога на имущество |

|||||

|

Нераспределенная прибыль |

2,4 |

2,6 |

2,5 |

2,4 |

|

|

Кредиторская задолженность |

(2,4) |

(2,6) |

(2,5) |

(2,4) |

|

|

Покупка оргтехники |

|||||

|

Основные средства |

50 |

||||

|

Кредиторская задолженность |

(50) |

||||

|

Оплата оргтехники |

|||||

|

Денежные средства |

(50) |

||||

|

Кредиторская задолженность |

50 |

||||

|

Продажа списанных ОС |

|||||

|

Дебиторская задолженность |

20 |

||||

|

Нераспределенная прибыль |

(20) |

||||

|

Погашение кредита |

|||||

|

Денежные средства |

(300) |

||||

|

Кредиты и займы |

300 |

В табл. 4 приведены проводки по прогнозированию дебиторской задолженности и основных средств.

Начисление амортизации основных средств прогнозируется проводкой:

Дт «Нераспределенная прибыль»

Кт «Основные средства»

Поскольку амортизация в балансе содержится в показателе нераспределенной прибыли, налог на имущество относится на затраты и, так же как и амортизация, формирует показатель нераспределенной прибыли в балансе. Налог на имущество увеличивает сумму кредиторской задолженности по налогам.

Предполагается, что покупка оргтехники и ее оплата произошли в разные периоды, поэтому в модели используются две прогнозные проводки по покупке и оплате оргтехники.

В результате списания основных средств их первоначальная стоимость и накопленная амортизация сворачиваются в учете, поэтому операция не влияет на остаточную стоимость основных средств. Однако продажа третьей стороне создает дополнительную прибыль, которая формирует показатель нераспределенной прибыли в балансе.

Предполагается, что за счет полученных в результате операционной деятельности денежных средств организация гасит кредит перед банком. Таким образом, в последнем квартале добавляется еще одна прогнозная проводка.

Просуммировав данные проводки по принципу двойной записи, мы получаем прогнозный баланс, который представлен в табл. 4. В нем мы видим:

– уменьшение величины основных средств за счет их амортизации;

– колебание величины дебиторской задолженности за счет разниц во времени между отгрузками и оплатой;

– рост кредиторской задолженности из-за начисления налога на имущество;

– погашение кредитов и займов;

– рост величины денежных средств, так как в результате хозяйственной деятельности образуется прибыль, которая остается в виде денежных средств в распоряжении организации.

Подходы к анализу прогнозной отчетности

Анализ прогнозной отчетности обычно производится путем расчета различных коэффициентов. Все коэффициенты составляются с использованием числовых данных, содержащихся в отчетности. При этом равноправным компонентом международной отчетности наряду с балансом, отчетом о прибылях и убытках, отчетом об изменениях в капитале и отчетом о движении денежных средств являются примечания к финансовой отчетности, которые содержат:

– сведения об основах подготовки отчетности и применяемой учетной политике;

– информацию, требуемую МСФО и не представленную в других отчетах;

– дополнительную информацию, необходимую для достоверного отражения финансового состояния предприятия.

Получается, что, ориентируясь сугубо на анализ коэффициентов, мы оставляем без внимания большой объем информации, полезной для понимания реального состояния предприятия.

При анализе отчетности по МСФО прежде всего необходимо помнить о процедурах признания, оценки и раскрытия информации. Признание финансовой операции в отчетности означает запись данной операции в бухгалтерских книгах компании и, соответственно, отражение информации о ней в финансовой отчетн

Назначение прогнозной отчетности

В последнее время усиливается интерес к составлению прогнозной отчетности по МСФО. Такая отчетность может являться существенным плюсом при получении кредитов в иностранных банках, заключении договоров с лизинговыми компаниями и т. п. Хотя прогнозная отчетность и является достаточно условной, она отражает намерения предприятия по ведению бизнеса, его бизнес-план. На основе такой отчетности можно судить о том, как фактические отклонения от бизнес-плана на текущем этапе развития повлияют в будущем на финансовые показатели предприятия.

Прогнозная международная отчетность крайне важна и с позиции финансового анализа. Теория анализа хозяйственной деятельности, основанная на коэффициентах, широко известна, однако традиционные подходы к финансовому анализу российской бухгалтерской отчетности с использованием стандартного набора коэффициентов часто не дают полной картины состояния дел, так как анализируется не консолидированная отчетность, а в качестве активов нередко отражены уже фактически понесенные расходы. Международная отчетность представляет собой более широкое поле для анализа, но требует специфических аналитических инструментов, основанных на понимании будущей стоимости денег во времени, а также правил признания, оценки и раскрытия информации о различных событиях.

Прогнозная отчетность обычно составляется на основе существующей системы бюджетов или бизнес-плана. При этом в качестве отправной точки берется фактическая отчетность на самую последнюю отчетную дату. Малые предприятия обычно составляют в лучшем случае только бюджет денежных потоков, но даже на его основе можно составить прогнозную отчетность. Если на предприятии развитая система бюджетов, то, скорее всего, прогнозный баланс уже является одним из элементов этой системы, так как планироваться могут, например, остатки денежных средств на определенную дату, остатки запасов, величина дебиторской задолженности. Тогда методика составления прогнозной отчетности переходит в сферу ответственности специалистов по бюджетированию.

Подходы к составлению прогнозной отчетности

Прогнозную отчетность обычно составляют в той же компьютерной программе, что и бюджеты. Это может быть Excel, а также Project Expert или «Альт-Инвест» – классические программы по оценке инвестиционных проектов, в которых составление прогнозной отчетности является одной из встроенных функций.

Рассмотрим принципы составления прогнозной отчетности на основе бюджета денежных потоков. Бюджет денежных потоков состоит из трех частей:

– потоки по операционной деятельности;

– потоки по инвестиционной деятельности;

– потоки по финансовой деятельности.

На основании потоков по операционной деятельности составляется прогнозный отчет о совокупном доходе (о прибылях и убытках). Потоки по инвестиционной деятельности формируют прогноз изменения внеоборотных активов в балансе. Потоки по финансовой деятельности формируют прогноз изменения статей по финансовым вложениям и кредитам и займам в прогнозном балансе.

Для составления прогнозного баланса требуется информация о прогнозе налоговых выплат и возмещения налогов. Это НДС, налог на прибыль, налог на имущество и т. п. Для расчета налога на прибыль требуется прогнозная величина прибыли. Соответственно, составление прогнозного баланса невозможно без формирования прогнозного отчета о прибылях и убытках.

Подходы к составлению прогнозного баланса индивидуальны для каждой компании. Модель составления прогнозного баланса состоит из моделей планирования каждой из его статей. Рассмотрим модели прогнозирования некоторых основных статей баланса.

Прогнозирование статьи «Дебиторская задолженность»

при помощи фундаментального и технического анализа

При прогнозировании дебиторской задолженности за основу берется величина дебиторской задолженности по последней отчетности. Для прогнозирования используются технический анализ дебиторской задолженности в предыдущих отчетных периодах и бюджет денежных поступлений. Бюджет денежных поступлений зависит от специфики компании: может быть запланирована равномерная величина денежных поступлений, а могут быть учтены фактор сезонности и фактор развития.

Фактор сезонности представляет собой величину колебаний выручки и, соответственно, оплат покупателей от месяца к месяцу в течение года. Фактор сезонности определяется исключительно на основе технического анализа выручки за несколько предыдущих периодов. При этом определяются базовый квартал и ежегодный индекс роста продаж (объем продаж в базовом квартале отчетного года к базовому кварталу предыдущего года). В каждом году рассчитывается отношение величины продаж каждого квартала к базовому кварталу, а также индекс сезонности для этого года. На основании статистики за несколько лет определяется средний индекс сезонности (табл. 1).

Таблица 1

Прогнозирование выручки на основе технического анализа

|

Показатель |

1-й квартал |

2-й квартал |

3-й квартал |

4-й квартал |

|

Продажи, 2008 г., тыс. руб. |

1000 |

900 |

1050 |

950 |

|

Продажи, 2009 г., тыс. руб. |

1050 |

980 |

1115 |

990 |

|

Прогноз продаж, 2010 г., тыс. руб. |

1121 |

1028 |

1184 |

1061 |

|

Индекс роста, % |

106 = 1184 / 1115 |

|||

|

Индекс сезонности, 2008 г., % |

95 = 1000 / 1050 |

86 = 900 / 1050 |

100 |

90 |

|

Индекс сезонности, 2009 г., % |

94 = 1050 / 1115 |

88 = 980 / 1115 |

100 |

89 |

|

Средний индекс сезонности, % |

95 = (95 + 94) / 2 |

87 = (86 + 88) / 2 |

100 |

90 |

|

Индекс прогнозирования, % |

101 = |

92 = |

106 |

095 |

Индекс прогнозирования представляет собой произведение индекса роста и среднего индекса сезонности для каждого квартала. Прогноз продаж на следующий год строится путем перемножения фактических продаж за базовый квартал отчетного года на индекс прогнозирования.

Для прогнозирования темпа роста выручки нужно использовать модель, учитывающую влияние нескольких факторов. Основными из них являются:

– естественный рост рынка;

– эффект роста продаж за счет рекламы;

– резерв производственных мощностей оборудования;

– влияние конкурентов (они могут вытеснить ваш продукт с рынка);

– динамика цен на продукт на рынке.

Каждый из этих факторов должен прогнозироваться по отдельности. Для него должна быть составлена своя модель. Эти данные можно взять в соответствующих структурных подразделениях предприятия (коммерческая служба, производственная служба), из внешних источников (например, прогнозы цен на продукцию), заказать исследования у специальных исследовательских компаний (например, в телекоммуникациях это ComCon Research, Gallup Media и др.), которые прогнозируют рынок в целом, долю каждой компании на рынке и т. п.

Для прогнозирования дебиторской задолженности также нужна величина плановой отсрочки оплаты продукции со стороны покупателей. Для этого необходимо провести анализ оборачиваемости дебиторской задолженности и посмотреть, как средний срок оплаты продукции покупателями изменялся на протяжении последних нескольких периодов. Также необходимо проанализировать величину резерва по сомнительным долгам в отчетности и ее изменение по тем контрагентам, по которым ранее был начислен резерв по сомнительным долгам. Это так называемый анализ работы по взысканию сомнительной задолженности.

Следует ранжировать покупателей по объему продаж и для 20 % самых крупных покупателей рассчитать индивидуальную величину оборачиваемости дебиторской задолженности по каждому покупателю. Для оставшихся 80 % покупателей взять среднюю величину оборачиваемости их дебиторской задолженности, скорректированную на динамику изменения резерва по сомнительным долгам.

Пример прогнозирования дебиторской задолженности

При составлении прогнозной отчетности в Excel лучше всего использовать модель суммирования показателей по определенному признаку (формула «СУММЕСЛИ») и вводить прогнозные показатели в эту модель проводками на основе двойной записи. Приведем модель прогнозного баланса, в котором прогнозируется только статья дебиторской задолженности (табл. 2).

Таблица 2

Пример составления прогнозного баланса в части дебиторской задолженности

|

Статья баланса |

Факт |

Прогноз |

Прогноз |

Прогноз |

|

31 декабря |

31 марта |

30 июня |

30 сентября |

|

|

Основные средства |

500 |

500 |

500 |

500 |

|

Материалы |

10 |

10 |

10 |

10 |

|

Дебиторская задолженность |

200 |

320 |

360 |

401 |

|

Денежные средства |

50 |

230 |

500 |

779 |

|

Итого |

760 |

1060 |

1370 |

1690 |

|

Кредиторская задолженность |

Поделиться ссылкой на статью в соцсетях:

Содержание

- Процедура прогнозирования

- Способ 1: линия тренда

- Способ 2: оператор ПРЕДСКАЗ

- Способ 3: оператор ТЕНДЕНЦИЯ

- Способ 4: оператор РОСТ

- Способ 5: оператор ЛИНЕЙН

- Способ 6: оператор ЛГРФПРИБЛ

- Вопросы и ответы

Прогнозирование – это очень важный элемент практически любой сферы деятельности, начиная от экономики и заканчивая инженерией. Существует большое количество программного обеспечения, специализирующегося именно на этом направлении. К сожалению, далеко не все пользователи знают, что обычный табличный процессор Excel имеет в своем арсенале инструменты для выполнения прогнозирования, которые по своей эффективности мало чем уступают профессиональным программам. Давайте выясним, что это за инструменты, и как сделать прогноз на практике.

Процедура прогнозирования

Целью любого прогнозирования является выявление текущей тенденции, и определение предполагаемого результата в отношении изучаемого объекта на определенный момент времени в будущем.

Способ 1: линия тренда

Одним из самых популярных видов графического прогнозирования в Экселе является экстраполяция выполненная построением линии тренда.

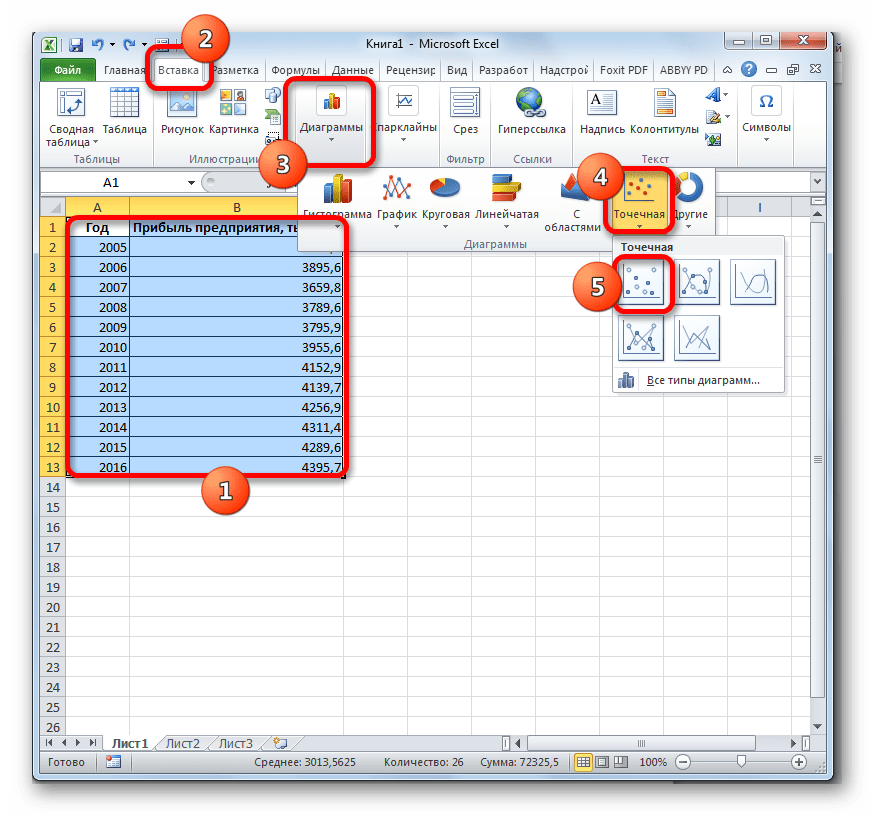

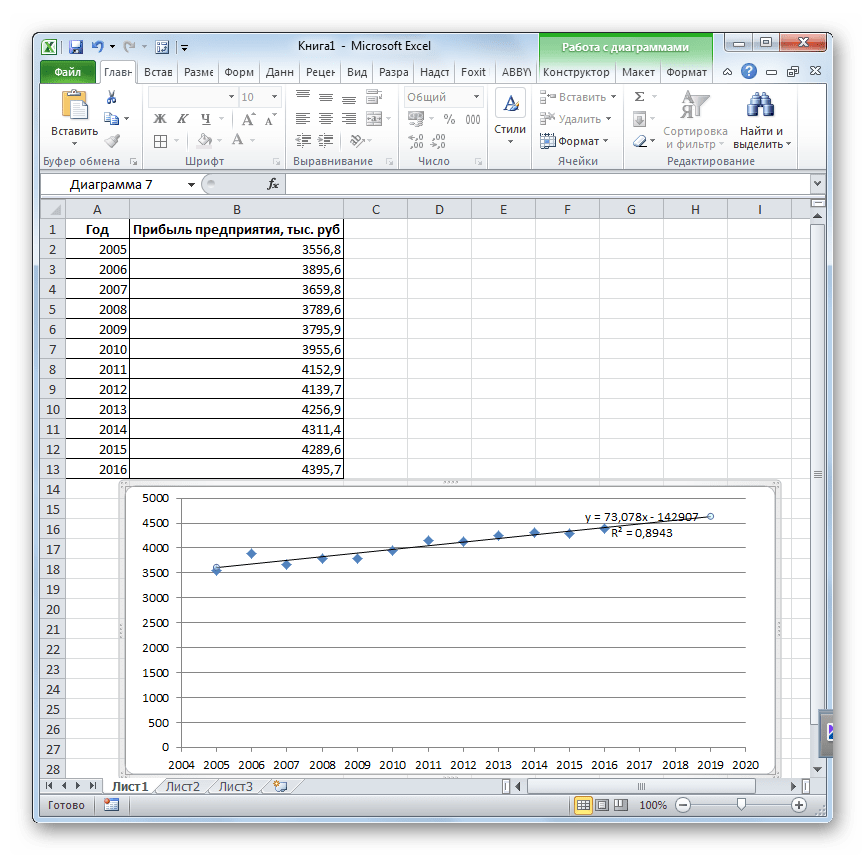

Попробуем предсказать сумму прибыли предприятия через 3 года на основе данных по этому показателю за предыдущие 12 лет.

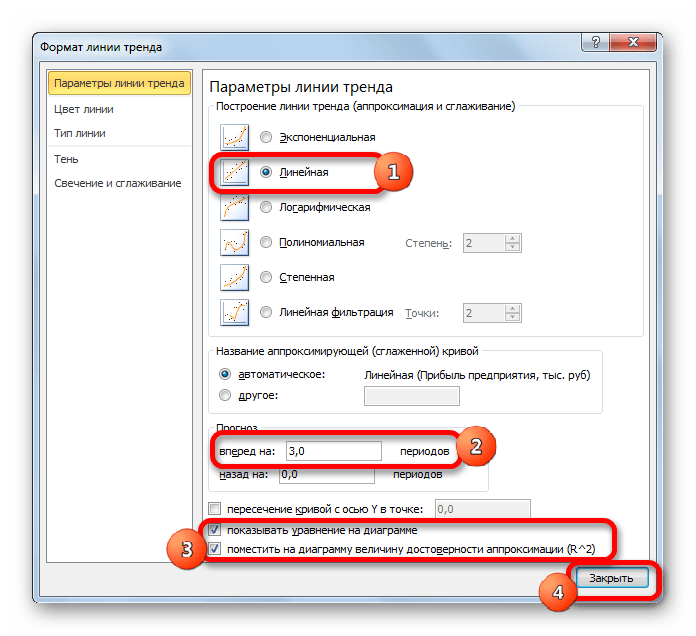

- Строим график зависимости на основе табличных данных, состоящих из аргументов и значений функции. Для этого выделяем табличную область, а затем, находясь во вкладке «Вставка», кликаем по значку нужного вида диаграммы, который находится в блоке «Диаграммы». Затем выбираем подходящий для конкретной ситуации тип. Лучше всего выбрать точечную диаграмму. Можно выбрать и другой вид, но тогда, чтобы данные отображались корректно, придется выполнить редактирование, в частности убрать линию аргумента и выбрать другую шкалу горизонтальной оси.

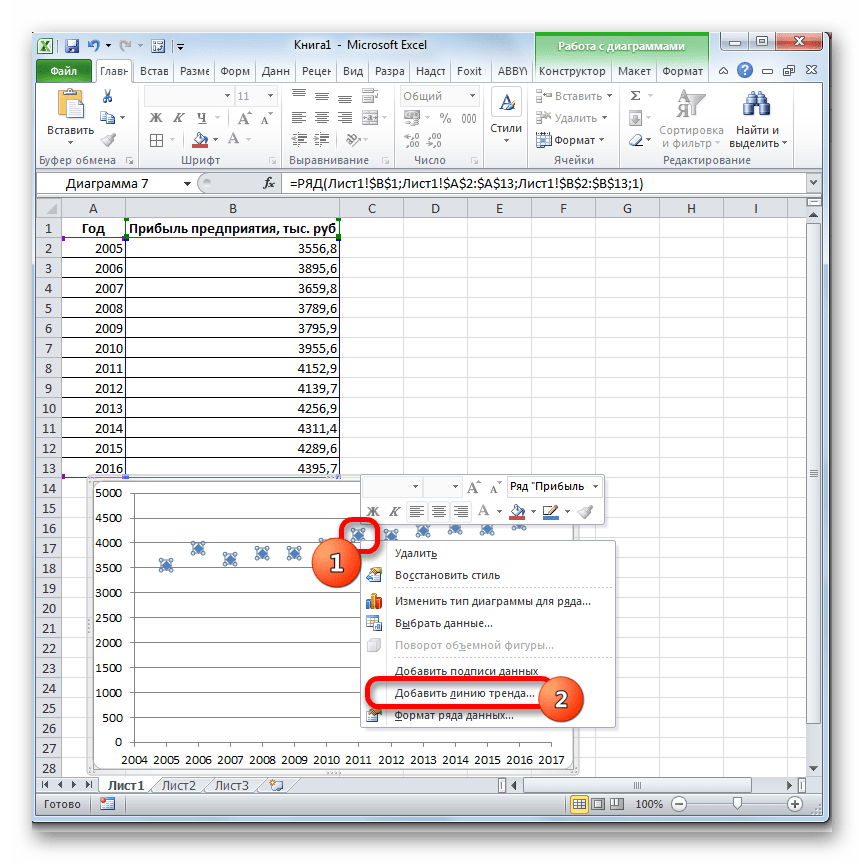

- Теперь нам нужно построить линию тренда. Делаем щелчок правой кнопкой мыши по любой из точек диаграммы. В активировавшемся контекстном меню останавливаем выбор на пункте «Добавить линию тренда».

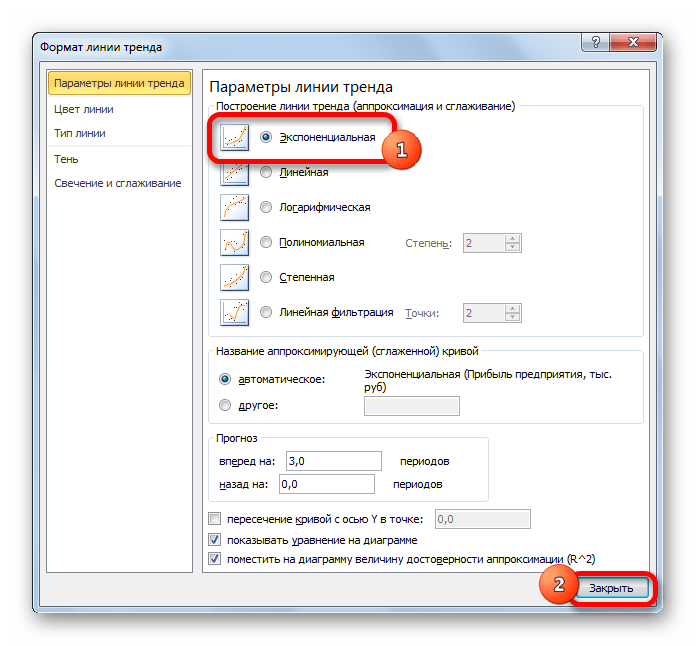

- Открывается окно форматирования линии тренда. В нем можно выбрать один из шести видов аппроксимации:

- Линейная;

- Логарифмическая;

- Экспоненциальная;

- Степенная;

- Полиномиальная;

- Линейная фильтрация.

Давайте для начала выберем линейную аппроксимацию.

В блоке настроек «Прогноз» в поле «Вперед на» устанавливаем число «3,0», так как нам нужно составить прогноз на три года вперед. Кроме того, можно установить галочки около настроек «Показывать уравнение на диаграмме» и «Поместить на диаграмме величину достоверности аппроксимации (R^2)». Последний показатель отображает качество линии тренда. После того, как настройки произведены, жмем на кнопку «Закрыть».

- Линия тренда построена и по ней мы можем определить примерную величину прибыли через три года. Как видим, к тому времени она должна перевалить за 4500 тыс. рублей. Коэффициент R2, как уже было сказано выше, отображает качество линии тренда. В нашем случае величина R2 составляет 0,89. Чем выше коэффициент, тем выше достоверность линии. Максимальная величина его может быть равной 1. Принято считать, что при коэффициенте свыше 0,85 линия тренда является достоверной.

- Если же вас не устраивает уровень достоверности, то можно вернуться в окно формата линии тренда и выбрать любой другой тип аппроксимации. Можно перепробовать все доступные варианты, чтобы найти наиболее точный.

Нужно заметить, что эффективным прогноз с помощью экстраполяции через линию тренда может быть, если период прогнозирования не превышает 30% от анализируемой базы периодов. То есть, при анализе периода в 12 лет мы не можем составить эффективный прогноз более чем на 3-4 года. Но даже в этом случае он будет относительно достоверным, если за это время не будет никаких форс-мажоров или наоборот чрезвычайно благоприятных обстоятельств, которых не было в предыдущих периодах.

Урок: Как построить линию тренда в Excel

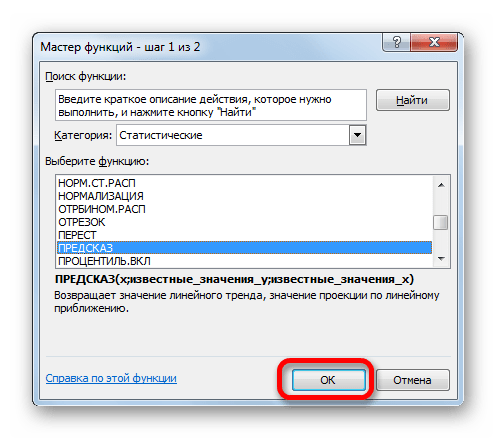

Способ 2: оператор ПРЕДСКАЗ

Экстраполяцию для табличных данных можно произвести через стандартную функцию Эксель ПРЕДСКАЗ. Этот аргумент относится к категории статистических инструментов и имеет следующий синтаксис:

=ПРЕДСКАЗ(X;известные_значения_y;известные значения_x)

«X» – это аргумент, значение функции для которого нужно определить. В нашем случае в качестве аргумента будет выступать год, на который следует произвести прогнозирование.

«Известные значения y» — база известных значений функции. В нашем случае в её роли выступает величина прибыли за предыдущие периоды.

«Известные значения x» — это аргументы, которым соответствуют известные значения функции. В их роли у нас выступает нумерация годов, за которые была собрана информация о прибыли предыдущих лет.

Естественно, что в качестве аргумента не обязательно должен выступать временной отрезок. Например, им может являться температура, а значением функции может выступать уровень расширения воды при нагревании.

При вычислении данным способом используется метод линейной регрессии.

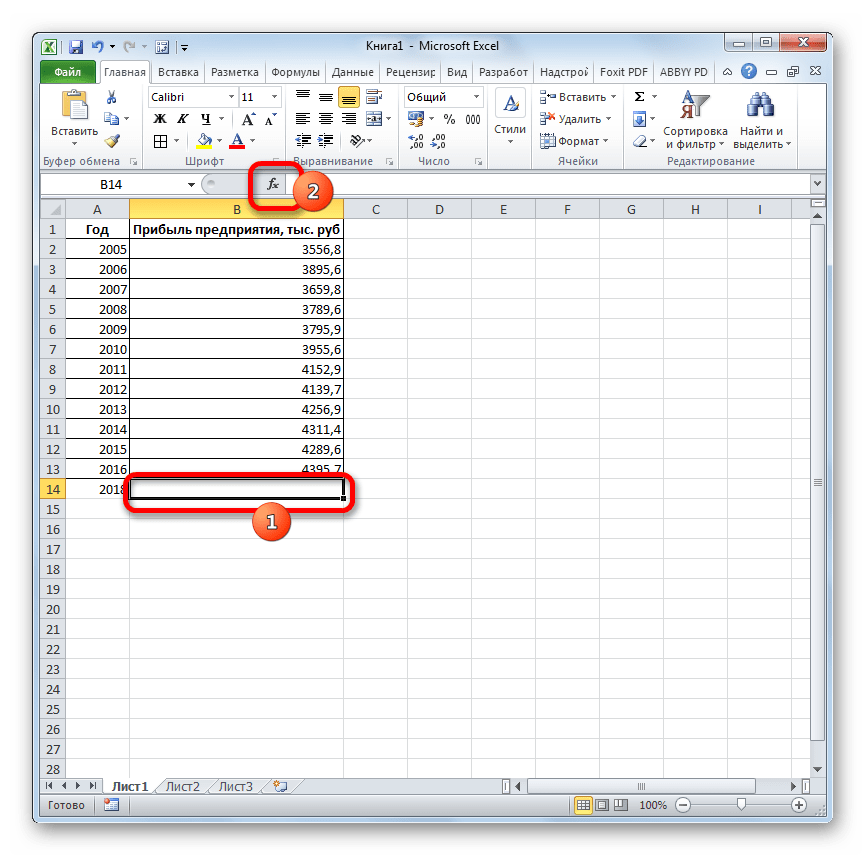

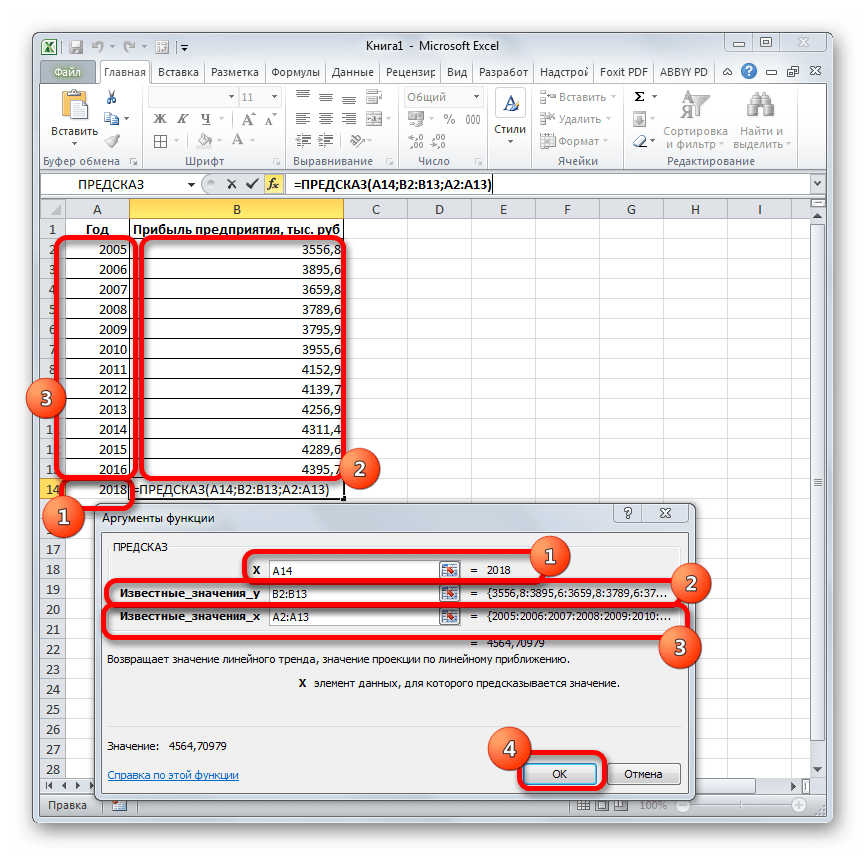

Давайте разберем нюансы применения оператора ПРЕДСКАЗ на конкретном примере. Возьмем всю ту же таблицу. Нам нужно будет узнать прогноз прибыли на 2018 год.

- Выделяем незаполненную ячейку на листе, куда планируется выводить результат обработки. Жмем на кнопку «Вставить функцию».

- Открывается Мастер функций. В категории «Статистические» выделяем наименование «ПРЕДСКАЗ», а затем щелкаем по кнопке «OK».

- Запускается окно аргументов. В поле «X» указываем величину аргумента, к которому нужно отыскать значение функции. В нашем случаем это 2018 год. Поэтому вносим запись «2018». Но лучше указать этот показатель в ячейке на листе, а в поле «X» просто дать ссылку на него. Это позволит в будущем автоматизировать вычисления и при надобности легко изменять год.

В поле «Известные значения y» указываем координаты столбца «Прибыль предприятия». Это можно сделать, установив курсор в поле, а затем, зажав левую кнопку мыши и выделив соответствующий столбец на листе.

Аналогичным образом в поле «Известные значения x» вносим адрес столбца «Год» с данными за прошедший период.

После того, как вся информация внесена, жмем на кнопку «OK».

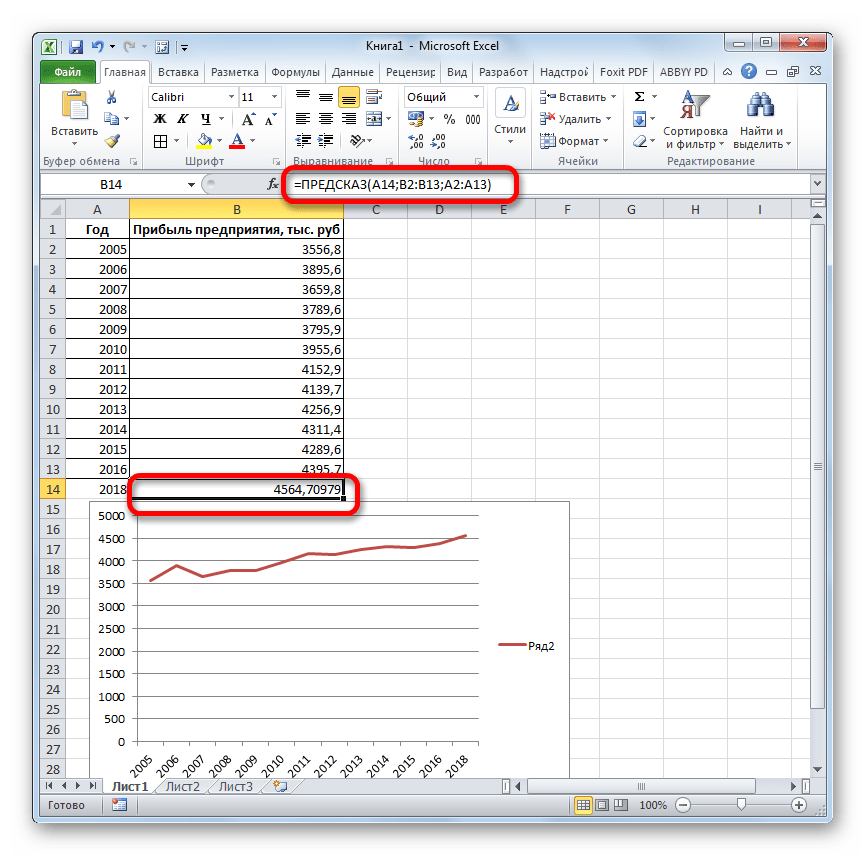

- Оператор производит расчет на основании введенных данных и выводит результат на экран. На 2018 год планируется прибыль в районе 4564,7 тыс. рублей. На основе полученной таблицы мы можем построить график при помощи инструментов создания диаграммы, о которых шла речь выше.

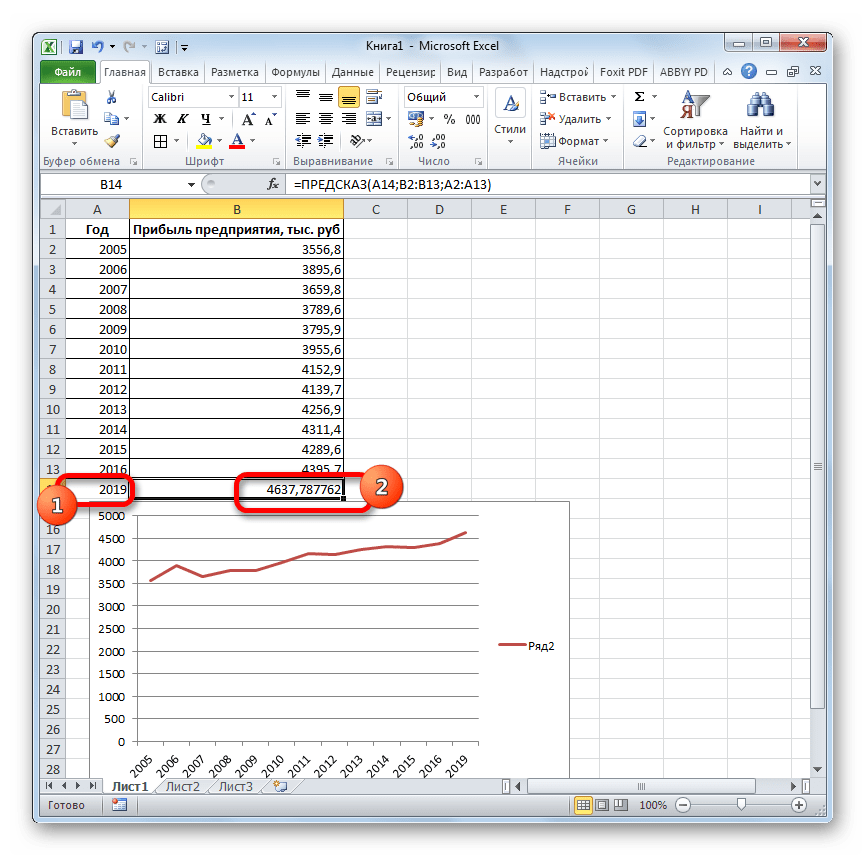

- Если поменять год в ячейке, которая использовалась для ввода аргумента, то соответственно изменится результат, а также автоматически обновится график. Например, по прогнозам в 2019 году сумма прибыли составит 4637,8 тыс. рублей.

Но не стоит забывать, что, как и при построении линии тренда, отрезок времени до прогнозируемого периода не должен превышать 30% от всего срока, за который накапливалась база данных.

Урок: Экстраполяция в Excel

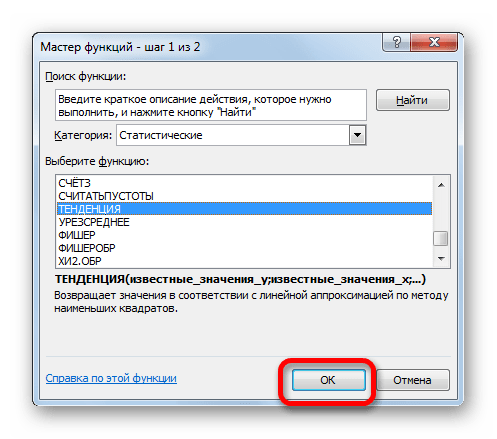

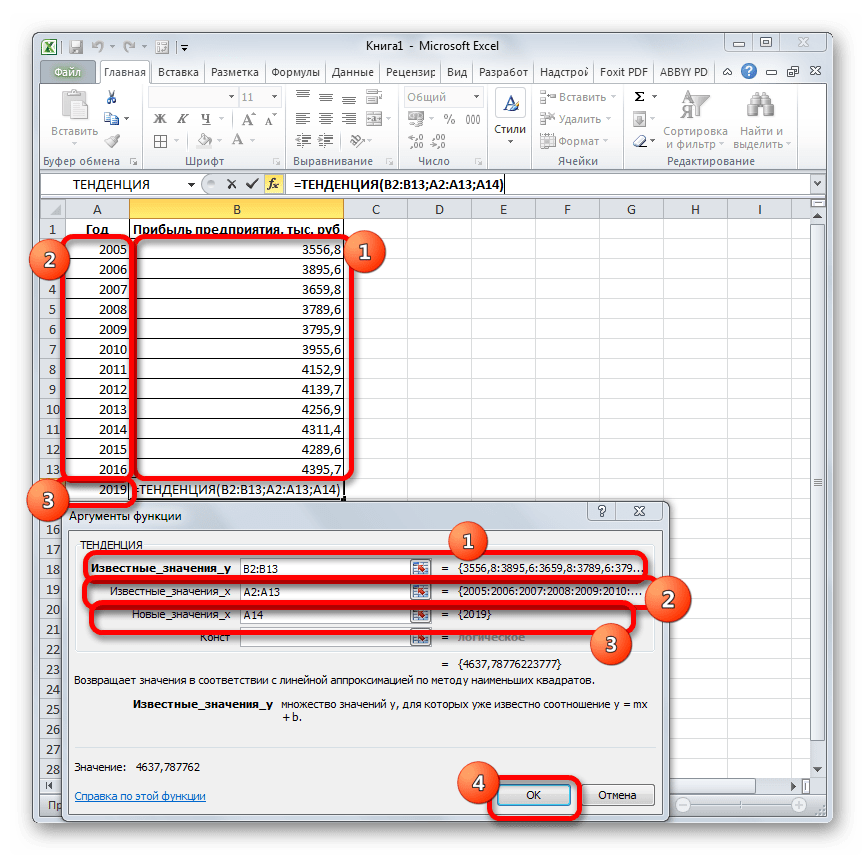

Способ 3: оператор ТЕНДЕНЦИЯ

Для прогнозирования можно использовать ещё одну функцию – ТЕНДЕНЦИЯ. Она также относится к категории статистических операторов. Её синтаксис во многом напоминает синтаксис инструмента ПРЕДСКАЗ и выглядит следующим образом:

=ТЕНДЕНЦИЯ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы «Известные значения y» и «Известные значения x» полностью соответствуют аналогичным элементам оператора ПРЕДСКАЗ, а аргумент «Новые значения x» соответствует аргументу «X» предыдущего инструмента. Кроме того, у ТЕНДЕНЦИЯ имеется дополнительный аргумент «Константа», но он не является обязательным и используется только при наличии постоянных факторов.

Данный оператор наиболее эффективно используется при наличии линейной зависимости функции.

Посмотрим, как этот инструмент будет работать все с тем же массивом данных. Чтобы сравнить полученные результаты, точкой прогнозирования определим 2019 год.

- Производим обозначение ячейки для вывода результата и запускаем Мастер функций обычным способом. В категории «Статистические» находим и выделяем наименование «ТЕНДЕНЦИЯ». Жмем на кнопку «OK».

- Открывается окно аргументов оператора ТЕНДЕНЦИЯ. В поле «Известные значения y» уже описанным выше способом заносим координаты колонки «Прибыль предприятия». В поле «Известные значения x» вводим адрес столбца «Год». В поле «Новые значения x» заносим ссылку на ячейку, где находится номер года, на который нужно указать прогноз. В нашем случае это 2019 год. Поле «Константа» оставляем пустым. Щелкаем по кнопке «OK».

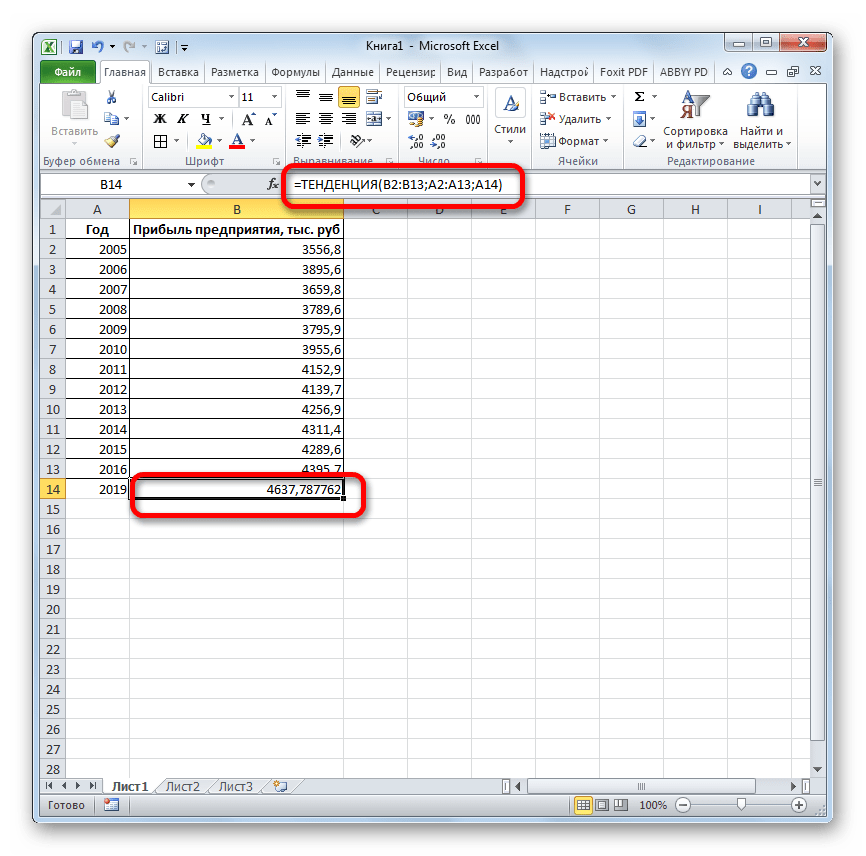

- Оператор обрабатывает данные и выводит результат на экран. Как видим, сумма прогнозируемой прибыли на 2019 год, рассчитанная методом линейной зависимости, составит, как и при предыдущем методе расчета, 4637,8 тыс. рублей.

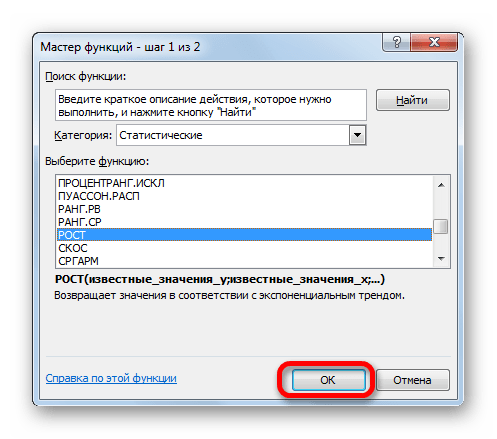

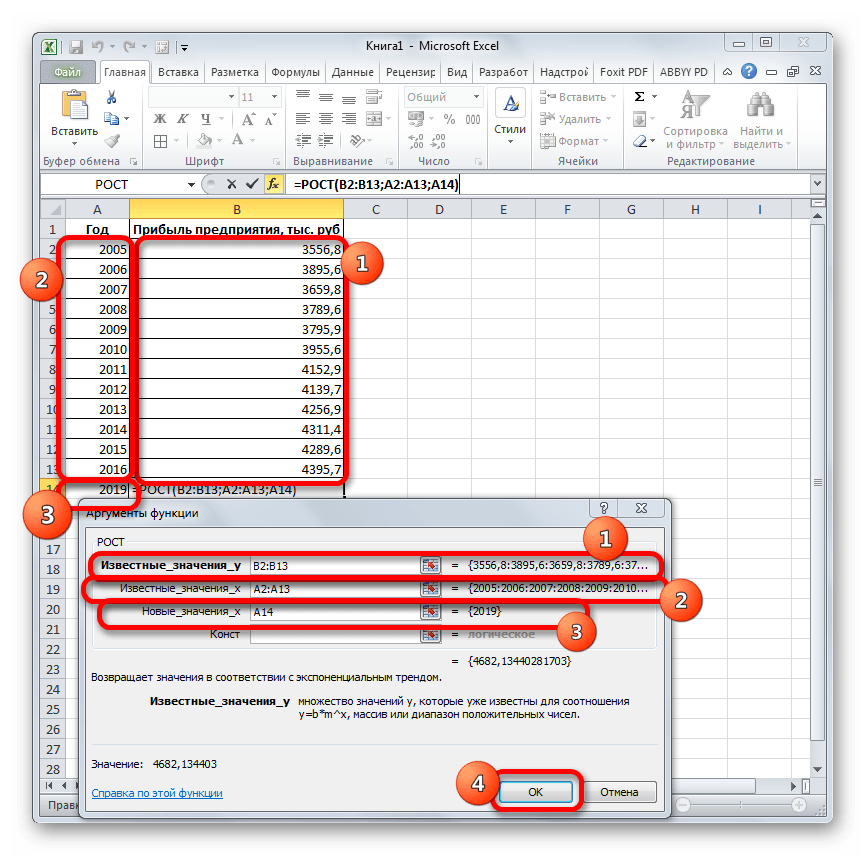

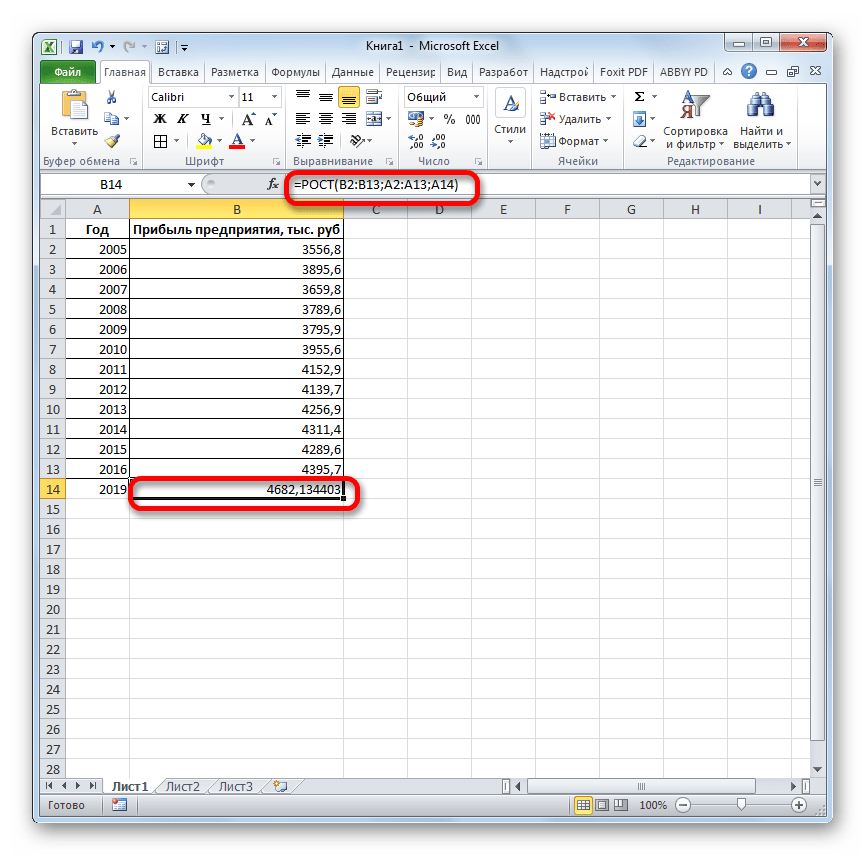

Способ 4: оператор РОСТ

Ещё одной функцией, с помощью которой можно производить прогнозирование в Экселе, является оператор РОСТ. Он тоже относится к статистической группе инструментов, но, в отличие от предыдущих, при расчете применяет не метод линейной зависимости, а экспоненциальной. Синтаксис этого инструмента выглядит таким образом:

=РОСТ(Известные значения_y;известные значения_x; новые_значения_x;[конст])

Как видим, аргументы у данной функции в точности повторяют аргументы оператора ТЕНДЕНЦИЯ, так что второй раз на их описании останавливаться не будем, а сразу перейдем к применению этого инструмента на практике.

- Выделяем ячейку вывода результата и уже привычным путем вызываем Мастер функций. В списке статистических операторов ищем пункт «РОСТ», выделяем его и щелкаем по кнопке «OK».

- Происходит активация окна аргументов указанной выше функции. Вводим в поля этого окна данные полностью аналогично тому, как мы их вводили в окне аргументов оператора ТЕНДЕНЦИЯ. После того, как информация внесена, жмем на кнопку «OK».

- Результат обработки данных выводится на монитор в указанной ранее ячейке. Как видим, на этот раз результат составляет 4682,1 тыс. рублей. Отличия от результатов обработки данных оператором ТЕНДЕНЦИЯ незначительны, но они имеются. Это связано с тем, что данные инструменты применяют разные методы расчета: метод линейной зависимости и метод экспоненциальной зависимости.

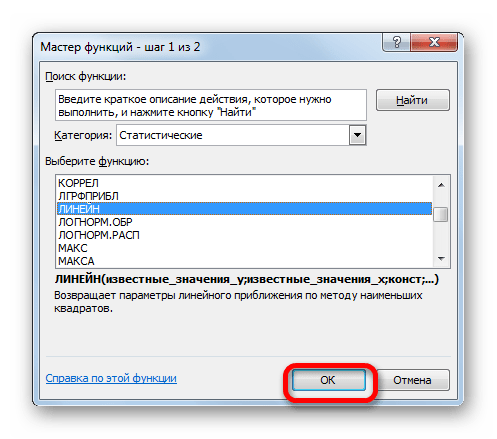

Способ 5: оператор ЛИНЕЙН

Оператор ЛИНЕЙН при вычислении использует метод линейного приближения. Его не стоит путать с методом линейной зависимости, используемым инструментом ТЕНДЕНЦИЯ. Его синтаксис имеет такой вид:

=ЛИНЕЙН(Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Последние два аргумента являются необязательными. С первыми же двумя мы знакомы по предыдущим способам. Но вы, наверное, заметили, что в этой функции отсутствует аргумент, указывающий на новые значения. Дело в том, что данный инструмент определяет только изменение величины выручки за единицу периода, который в нашем случае равен одному году, а вот общий итог нам предстоит подсчитать отдельно, прибавив к последнему фактическому значению прибыли результат вычисления оператора ЛИНЕЙН, умноженный на количество лет.

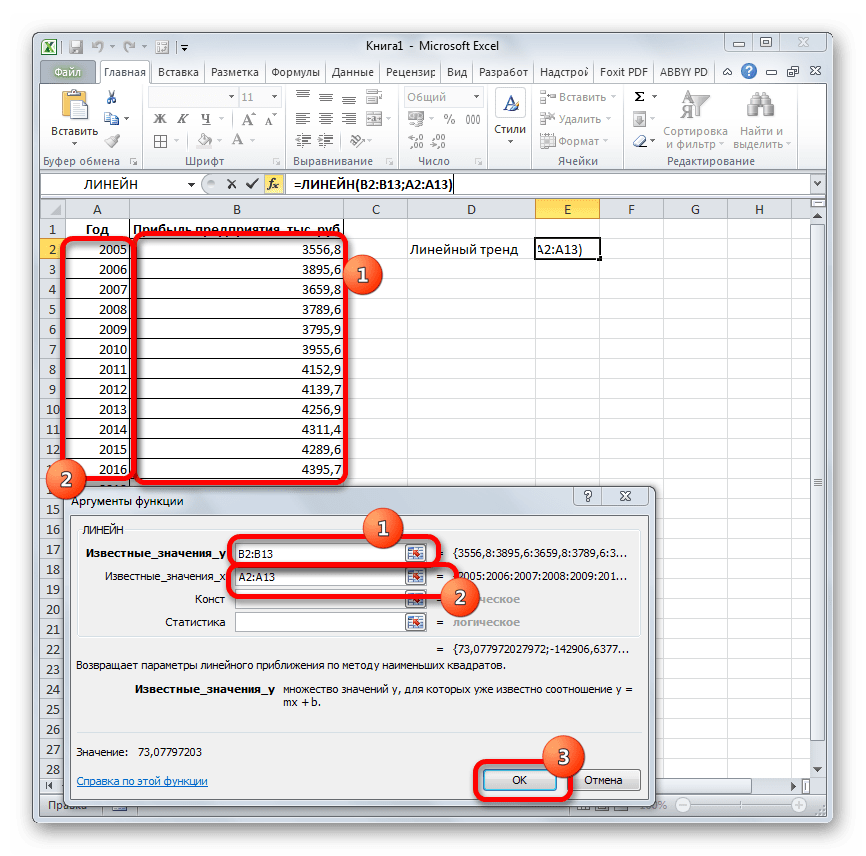

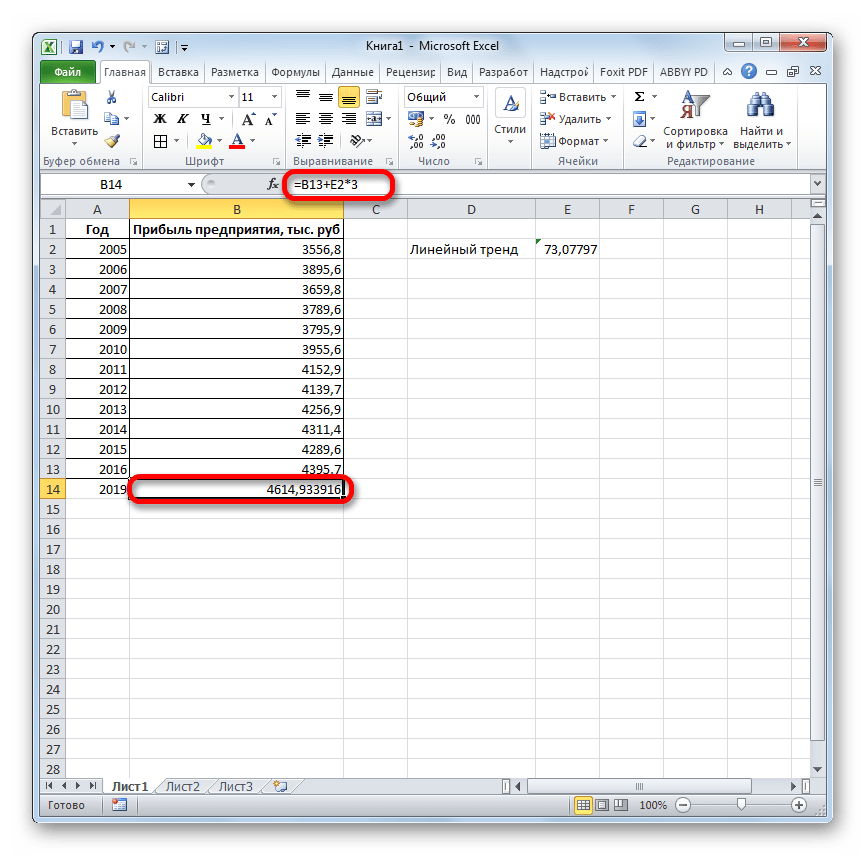

- Производим выделение ячейки, в которой будет производиться вычисление и запускаем Мастер функций. Выделяем наименование «ЛИНЕЙН» в категории «Статистические» и жмем на кнопку «OK».

- В поле «Известные значения y», открывшегося окна аргументов, вводим координаты столбца «Прибыль предприятия». В поле «Известные значения x» вносим адрес колонки «Год». Остальные поля оставляем пустыми. Затем жмем на кнопку «OK».

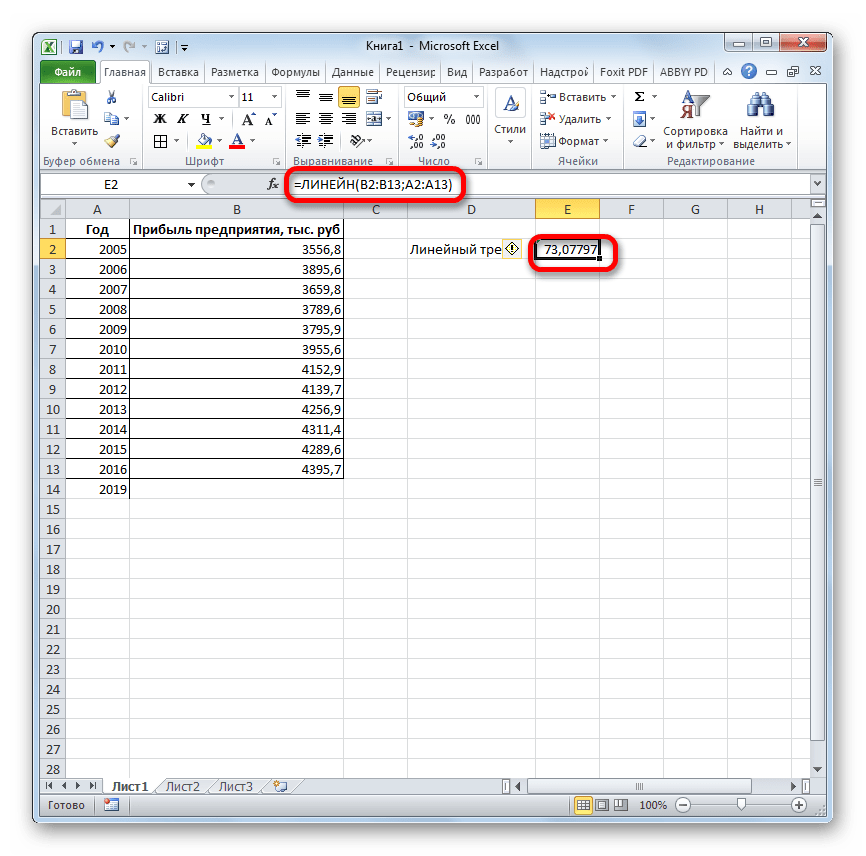

- Программа рассчитывает и выводит в выбранную ячейку значение линейного тренда.

- Теперь нам предстоит выяснить величину прогнозируемой прибыли на 2019 год. Устанавливаем знак «=» в любую пустую ячейку на листе. Кликаем по ячейке, в которой содержится фактическая величина прибыли за последний изучаемый год (2016 г.). Ставим знак «+». Далее кликаем по ячейке, в которой содержится рассчитанный ранее линейный тренд. Ставим знак «*». Так как между последним годом изучаемого периода (2016 г.) и годом на который нужно сделать прогноз (2019 г.) лежит срок в три года, то устанавливаем в ячейке число «3». Чтобы произвести расчет кликаем по кнопке Enter.

Как видим, прогнозируемая величина прибыли, рассчитанная методом линейного приближения, в 2019 году составит 4614,9 тыс. рублей.

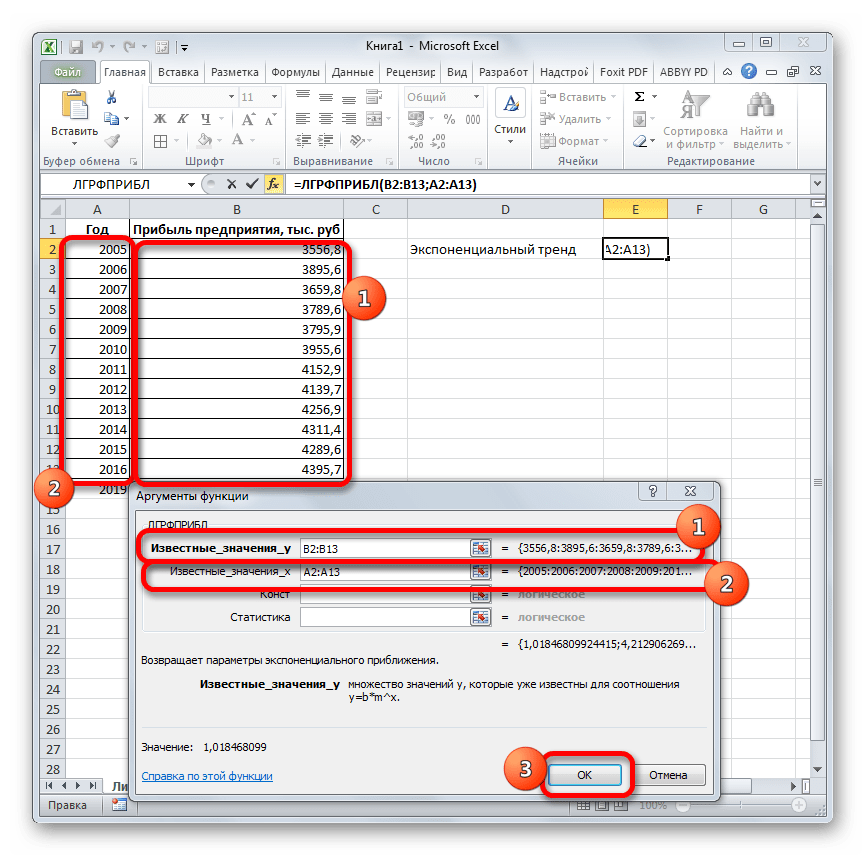

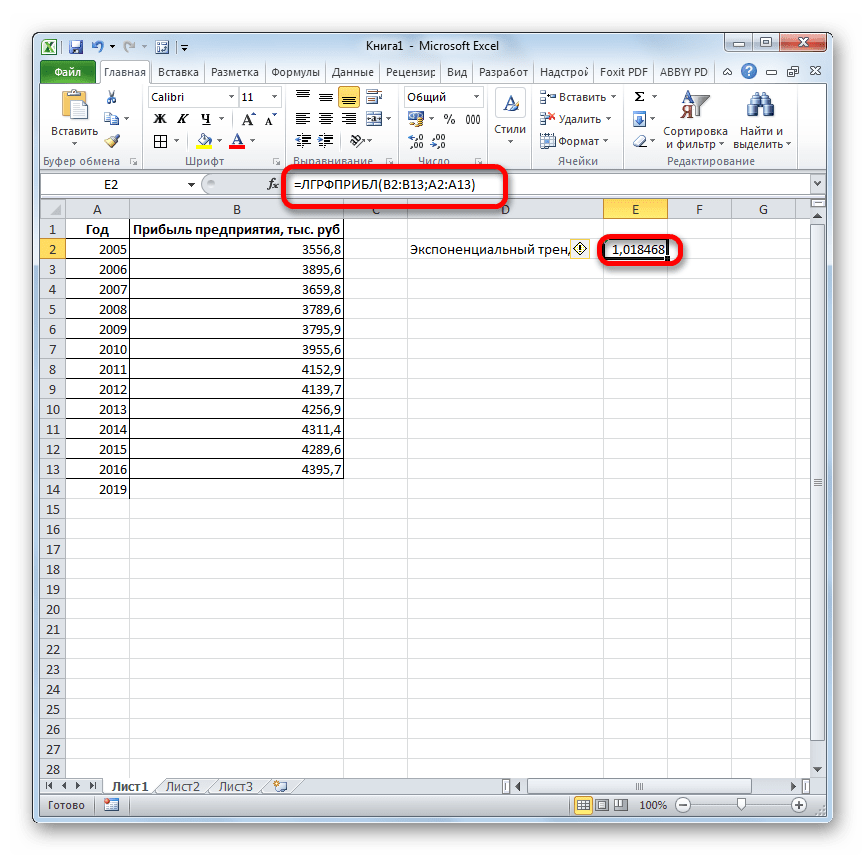

Способ 6: оператор ЛГРФПРИБЛ

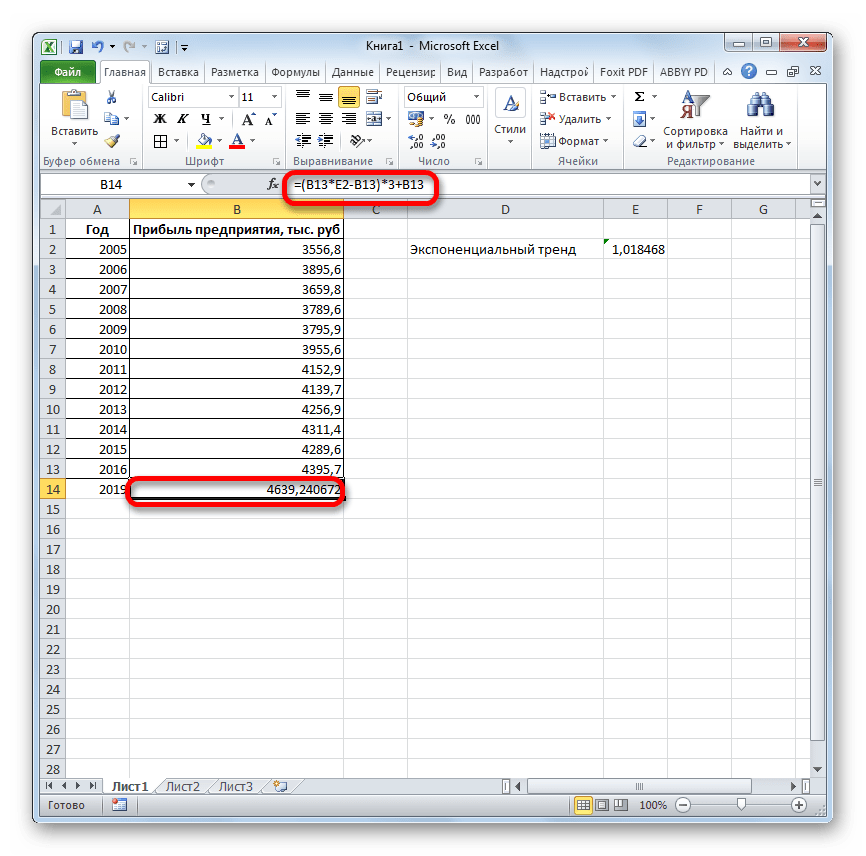

Последний инструмент, который мы рассмотрим, будет ЛГРФПРИБЛ. Этот оператор производит расчеты на основе метода экспоненциального приближения. Его синтаксис имеет следующую структуру:

= ЛГРФПРИБЛ (Известные значения_y;известные значения_x; новые_значения_x;[конст];[статистика])

Как видим, все аргументы полностью повторяют соответствующие элементы предыдущей функции. Алгоритм расчета прогноза немного изменится. Функция рассчитает экспоненциальный тренд, который покажет, во сколько раз поменяется сумма выручки за один период, то есть, за год. Нам нужно будет найти разницу в прибыли между последним фактическим периодом и первым плановым, умножить её на число плановых периодов (3) и прибавить к результату сумму последнего фактического периода.

- В списке операторов Мастера функций выделяем наименование «ЛГРФПРИБЛ». Делаем щелчок по кнопке «OK».

- Запускается окно аргументов. В нем вносим данные точно так, как это делали, применяя функцию ЛИНЕЙН. Щелкаем по кнопке «OK».

- Результат экспоненциального тренда подсчитан и выведен в обозначенную ячейку.

- Ставим знак «=» в пустую ячейку. Открываем скобки и выделяем ячейку, которая содержит значение выручки за последний фактический период. Ставим знак «*» и выделяем ячейку, содержащую экспоненциальный тренд. Ставим знак минус и снова кликаем по элементу, в котором находится величина выручки за последний период. Закрываем скобку и вбиваем символы «*3+» без кавычек. Снова кликаем по той же ячейке, которую выделяли в последний раз. Для проведения расчета жмем на кнопку Enter.

Прогнозируемая сумма прибыли в 2019 году, которая была рассчитана методом экспоненциального приближения, составит 4639,2 тыс. рублей, что опять не сильно отличается от результатов, полученных при вычислении предыдущими способами.

Урок: Другие статистические функции в Excel

Мы выяснили, какими способами можно произвести прогнозирование в программе Эксель. Графическим путем это можно сделать через применение линии тренда, а аналитическим – используя целый ряд встроенных статистических функций. В результате обработки идентичных данных этими операторами может получиться разный итог. Но это не удивительно, так как все они используют разные методы расчета. Если колебание небольшое, то все эти варианты, применимые к конкретному случаю, можно считать относительно достоверными.

Содержание

Спрятать

- Что такое прогнозируемый отчет о прибылях и убытках?

- Почему отчет о прогнозируемом доходе важен?

- Стандартные операционные процедуры для прогнозируемых отчетов о прибылях и убытках

- Важность прогнозируемых отчетов о прибылях и убытках

- Кто использует отчет о прибылях и убытках?

- Что такое проекционное заявление?

- Почему отчеты о прогнозируемых доходах важны?

- Как написать прогнозный отчет?

- Пример прогнозируемого отчета о прибылях и убытках

- Как подготовить прогнозируемый отчет о прибылях и убытках

- №1. Определитесь с отчетным периодом.

- № 2. Составьте отчет о пробном балансе.

- №3. Рассчитайте свою зарплату

- № 4. Определить стоимость проданных товаров

- № 5. Рассчитайте валовую прибыль.

- № 6. Включить накладные расходы

- №7. Рассчитайте свою зарплату

- №8. Не забудьте включить налоги

- № 9. Рассчитайте свой чистый доход.

- №10. Заполните отчет о доходах.

- Как создать отчет о прогнозируемых доходах в Excel?

- Как представляется прогнозируемый отчет о прибылях и убытках?

- Как вы прогнозируете доход для нового бизнеса?

- Часто задаваемые вопросы о прогнозируемом доходе

- Как объяснить финансовые прогнозы?

- В чем разница между прогнозируемым и фактическим доходом?

- Каковы 3 основные части отчета о прибылях и убытках?

- Статьи по теме

- Рекомендации

Долгосрочный успех в бизнесе требует постоянного ожидания будущих вызовов. Прогнозируемый доход или отчет о прибылях и убытках дает представление о вашем финансовом будущем и позволяет вам решить, нужно ли вам что-то менять. Тем не менее, вы должны подготовить прогнозируемый отчет о прибылях и убытках. Отчет о прибылях и убытках показывает прибыльность корпорации. Например, в вашем прогнозируемом отчете о прибылях и убытках содержится информация о том, как ваша компания производит и продает товары в течение определенного периода времени, обычно месяца, квартала или года. Если вам интересно, как составить прогнозируемый отчет о прибылях и убытках, эта статья проведет вас через этот процесс.

Что такое прогнозируемый отчет о прибылях и убытках?

Прогнозируемый отчет о прибылях и убытках учитывает текущие тенденции и ожидания, чтобы создать финансовую картину, которую, по мнению руководства, оно может получить в будущем. Прогнозируемые финансовые отчеты будут, по крайней мере, включать отчет о прибылях и убытках и балансовый отчет. Эти данные часто создаются с использованием линии тренда доходов и процентных долей расходов на основе текущих соотношений расходов и доходов.

Например, прогнозируемый отчет о доходах показывает, сколько денег вы ожидаете заработать и сколько вы собираетесь потратить в течение следующего года или около того. Если суммы не кажутся правильными, вы можете начать вносить коррективы, чтобы все исправить.

Почему отчет о прогнозируемом доходе важен?

Это важно, потому что позволяет вам и потенциальным кредиторам и инвесторам знать, хорошо ли идет бизнес и/или когда ожидается прибыль.

Стандартные операционные процедуры для прогнозируемых отчетов о прибылях и убытках

Более полезный набор ожидаемых финансовых отчетов будет состоять из следующих компонентов:

- Справка о доходах.

- Оценки расходов, которые учитывают пошаговые затраты в существенных точках, где доходы увеличиваются или уменьшаются.

- Принимая во внимание темпы роста, которые бизнес может ожидать на основе своих предыдущих результатов,

- Корпоративная неэффективность и возможность расширения

- Способность компании привлекать средства, необходимые для получения ожидаемых финансовых результатов.

Важность прогнозируемых отчетов о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса определить, позволит ли им увеличить прибыль, сократить расходы или сделать и то, и другое, чтобы получить прибыль. Он также показывает, насколько хорошо сработали планы компании с начала определенного финансового года. Владельцы бизнеса могут использовать этот документ для оценки эффективности своих стратегий. Основываясь на своем исследовании, они также могут выбрать наилучшие способы увеличения дохода. Несколько дополнительных элементов, которые раскрывает отчет о прибылях и убытках, перечислены ниже:

- Регулярные отчеты: Наблюдения и советы этой статьи мы подготовили на основании опыта команды Справка о доходах составляется еженедельно или ежемесячно, в то время как другие финансовые отчеты публикуются один раз в год. В результате владельцы бизнеса и инвесторы могут внимательно следить за деятельностью компании и принимать обоснованные решения. В результате они могут выявлять и устранять проблемы, влияющие на малый бизнес, до того, как они распространятся и станут дорогостоящими.

- Идентификация расходов: В этом отчете указываются любые расходы, которые ожидаются, любые непредвиденные расходы компании, а также любые расходы, которые превышают или укладываются в бюджет. Расходы включают заработную плату персонала, аренду здания и другие административные расходы. Когда небольшая фирма начнет расти, она увидит, что ее расходы растут. Эти расходы могут включать в себя наем персонала, покупку материалов и продвижение бизнеса.

- Выявление расходов: Инвесторы могут лучше понять проект, который они хотят финансировать, прочитав этот обзор компании. Точно так же банки и другие финансовые учреждения могут ознакомиться с этим документом, чтобы убедиться в кредитоспособности бизнеса.

Кто использует отчет о прибылях и убытках?

Существует два типа пользователей данной финансовой отчетности: внутренние и внешние пользователи. Примеры внутренних пользователей, которые используют эти данные для оценки состояния бизнеса и принятия мер, направленных на увеличение доходов, включают совет директоров и руководство компании. Они также могут позаботиться о любых проблемах с денежными потоками, которые могут у вас возникнуть.

Примеры внешних пользователей включают кредиторов, инвесторов и конкурирующие предприятия. Инвесторы оценивают потенциал компании для будущего роста и прибыльности, прежде чем принимать решение об инвестировании в нее. Кредиторы смотрят на отчет о прибылях и убытках, чтобы увидеть, достаточно ли у компании денежных потоков, чтобы погасить свои долги или подать заявку на получение большего кредита.

Что такое проекционное заявление?

Отчет о прогнозируемом доходе относится к будущему. В нем указывается сумма доходов и расходов, которую вы ожидаете в течение следующего года или около того.

Почему отчеты о прогнозируемых доходах важны?

Отчет о прогнозируемых доходах, например, показывает вам, потенциальным кредиторам и инвесторам, является ли бизнес успешным и/или когда ожидается прибыль.

Как написать прогнозный отчет?

Рекомендации по написанию отчета об управлении проектом

- Короткий и несложный лучше всего.

- Избегайте использования технического жаргона и будьте кратки.

- Создайте графику.

- Будьте правдивы в своем продвижении.

- Выделите любые призывы к действию.

Пример прогнозируемого отчета о прибылях и убытках

Давайте рассмотрим пример прогнозируемого отчета о прибылях и убытках. Представьте, что вы владелец малого бизнеса, который думает о том, чтобы стать частью индустрии виджетов. Вы приняли решение составить прогнозируемый отчет о прибылях и убытках на следующий год, чтобы определить, будет ли новый продукт прибыльным. Вам нужно будет рассмотреть;

- Доходы: ваш доход, обычно называемый продажами клиентам, — это первое, что вам нужно оценить. Ваш предполагаемый доход составляет 50,000 1,000 долларов, поскольку вы думаете, что сможете продать 50 виджетов по средней цене XNUMX долларов за штуку.

- Расходы для проданных товаров: Следующим шагом является расчет стоимости проданных товаров. Это цена покупки или изготовления виджетов. В этом случае вы уже определили поставщика, который продаст их вам по цене 1,500 долларов за 100 виджетов или по 15 долларов за штуку. Следовательно, для 1,000 виджетов, которые вы планируете продать, ваша прогнозируемая стоимость проданных товаров составит 1,000 * 15 долларов, или 15,000 XNUMX долларов.

- Налог: Проще говоря, валовая прибыль равна объему продаж за вычетом себестоимости проданной продукции. Следовательно, в данном случае 50,000 15,000 долларов минус 35,000 XNUMX долларов равно XNUMX XNUMX долларов.

- Эксплуатационные расходы: Вы должны оценить увеличение операционные затраты вы получите в результате продажи этого продукта. Кроме того, ваш продавец будет получать комиссию в размере десяти процентов от продаж виджетов или 5 долларов за виджет.

- чистая прибыль: Наконец-то мы можем подсчитать нашу чистую прибыль. Следовательно, мы сделаем предположение, что нам не требуется кредит для запуска этого нового бизнеса, и проигнорируем влияние налогов, чтобы упростить наш пример для бухгалтеров, читающих это.

Как подготовить прогнозируемый отчет о прибылях и убытках

Чтобы подготовить прогнозируемый отчет о прибылях и убытках, небольшая фирма должна учитывать свои доходы, расходы и чистую прибыль или убыток за данный отчетный период. Наряду с балансовым отчетом и отчетом о движении денежных средств отчет о прибылях и убытках (иногда известный как отчет о прибылях и убытках) также является одним из трех основных финансовых отчетов, публикуемых корпорациями.

Кроме того, вы можете использовать приведенные ниже процедуры бухгалтерского учета, чтобы подготовить прогнозируемый отчет о прибылях и убытках и сообщить о доходах вашего малого бизнеса.

№1. Определитесь с отчетным периодом.

Первым шагом в составлении отчета о прибылях и убытках является выбор отчетного периода для вашего отчета. Как правило, компании могут выбрать один из трех графиков отчетности для своих отчетов о прибылях и убытках: ежегодно, ежеквартально или ежемесячно. Компании, котирующиеся на бирже, должны готовить ежеквартальные и годовые финансовые отчеты, в то время как малые предприятия предъявляют менее строгие требования к отчетности. Составляя ежемесячные отчеты о доходах, вы будете видеть тенденции в своих доходах и расходах. Таким образом, вы можете использовать такие данные для обоснования своих бизнес-решений и повышения производительности и прибыли вашей компании.

№ 2. Составьте отчет о пробном балансе.

Обычный отчет о пробном балансе должен быть распечатан, прежде чем вы сможете создать отчет о прибылях и убытках вашей компании. Однако вы можете легко создать пробный баланс, используя облачное программное обеспечение для бухгалтерского учета. Пробные балансовые отчеты, которые являются внутренними документами, показывают окончательный баланс каждого счета в главной книге за определенный отчетный период. Это необходимо для процесса создания отчета о прибылях и убытках, поскольку корпорация получает информацию об остатках на своих счетах посредством разработки балансовых отчетов. Вы также получите всю информацию на конец периода, необходимую для создания отчета о прибылях и убытках.

№3. Рассчитайте свою зарплату

Следующим шагом является расчет общего дохода от продаж за отчетный период для вашей организации. Ваш доход включает в себя все деньги, даже если вы еще не получили полную оплату услуг, которые вы предоставили в течение отчетного периода. После суммирования всех статей дохода из отчета о пробном балансе введите общую сумму в строку дохода вашего отчета о прибылях и убытках.

№ 4. Определить стоимость проданных товаров

Как правило, стоимость проданных товаров будет включать в себя прямые затраты на рабочую силу, материалы и накладные расходы, которые вы понесете при производстве товаров или услуг. Сразу под строкой дохода в отчете о прибылях и убытках должна быть указана общая стоимость проданных товаров. Кроме того, вы суммируете все позиции стоимости проданных товаров в отчете о пробном балансе.

№ 5. Рассчитайте валовую прибыль.

Общая стоимость проданных продуктов должна быть вычтена из общего дохода в вашем отчете о прибылях и убытках. Этот расчет даст вашу валовую прибыль, которая является вашим общим доходом от продажи ваших товаров и услуг.

№ 6. Включить накладные расходы

Сложите все операционные расходы, указанные в отчете о пробном балансе. Убедитесь, что у вас есть правильные цифры, дважды проверив каждую строку стоимости. Введите общую сумму в качестве статьи расходов на продажу и административные расходы в отчете о прибылях и убытках. Он находится сразу под линией валовой прибыли.

№7. Рассчитайте свою зарплату

Коммерческие и административные расходы складываются для определения валовой прибыли. В результате вы получите сумму дохода до налогообложения. Таким образом, вы можете ввести сумму в нижней части отчета о прибылях и убытках.

№8. Не забудьте включить налоги

Чтобы рассчитать подоходный налог, разделите сумму дохода до налогообложения на соответствующую ставку налога штата. Затем включите его в отчет о прибылях и убытках под суммой дохода до налогообложения.

№ 9. Рассчитайте свой чистый доход.

Чистая прибыль вашего бизнеса рассчитывается путем вычета подоходного налога из общего дохода до налогообложения. Вы должны указать сумму в качестве последней строки в вашем отчете о прибылях и убытках. Это, однако, даст вам общую картину того, как работает ваш бизнес, и позволит вам определить его прибыльность.

№10. Заполните отчет о доходах.

Наконец, чтобы завершить отчет о прибылях и убытках, добавьте в отчет заголовок, указывающий, что это отчет о прибылях и убытках. Кроме того, включите сведения о своем бизнесе и отчетном периоде, к которому относится отчет о прибылях и убытках. Используя полученные данные, вы создали точный отчет о прибылях и убытках. И вы, и ваша компания извлечете большую пользу из этого новообретенного понимания того, что такое отчет о прибылях и убытках.

Как создать отчет о прогнозируемых доходах в Excel?

- Сделайте новый финансовый прогноз в Excel.

- Ваши прошлые данные о продажах находятся на листе Excel, так что откройте его.

- Следует выбрать данные в двух столбцах, содержащих дату и чистый доход.

- Выберите «Прогнозный лист» на вкладке «Данные», щелкнув.

- Нажмите «Создать» после ввода даты истечения срока действия вашего прогноза.

- Дайте своему финансовому прогнозу название и сохраните его.

Как представляется прогнозируемый отчет о прибылях и убытках?

Он часто отображается как отчет о прибылях и убытках. Крайне важно включать продажи, себестоимость проданных товаров, валовую прибыль и операционные расходы при подготовке прогнозируемого отчета о прибылях и убытках. Вы также можете рассчитать свой прогнозируемый доход, используя формулу валовая прибыль-эксплуатационные расходы = чистая прибыль.

Как вы прогнозируете доход для нового бизнеса?

- Процедуры создания финансовых оценок для вашей новой компании

- Планируйте свои покупки и продажи.

- Должны быть сделаны финансовые прогнозы.

- Установите свои финансовые требования.

- Планируйте заранее, используя прогнозы.

- Составьте план действий в чрезвычайных ситуациях.

- Монитор.

Часто задаваемые вопросы о прогнозируемом доходе

Как объяснить финансовые прогнозы?

Финансовый прогноз отображает ожидаемые доходы, затраты и денежные потоки компании за определенный период времени.

В чем разница между прогнозируемым и фактическим доходом?

Прогнозируемый доход включает все связанные подарки и регистрационные сборы, даже если они не связаны с подарками. За исключением залогов, повторяющихся подарков и обещаний MG, фактический доход включает все типы подарков, которые связаны с записью о событии.

Каковы 3 основные части отчета о прибылях и убытках?

Прибыль, расходы и доходы являются 3 основными частями отчета о прибылях и убытках.

Статьи по теме

- Отчет о прибылях и убытках объяснил!!! Что такое отчет о доходах? Формулы и элементы

- Оценка бизнеса: все, что вам нужно знать [Подробное руководство]

- Методы принятия решений по бюджетированию капиталовложений и анализ

- Премия за рыночный риск: объяснение текущей премии за рыночный риск в США!

- ОТЧЕТ О ПРИХОДАХ ДОХОДОВ: форматы, примеры и способы его подготовки

Рекомендации

- www.freshbooks.com

- study.com

- www.zoho.com

- www.accountingtools.com

В последнее время все более усиливается интерес к составлению прогнозной отчетности. Такая отчетность может являться существенным плюсом при получении кредитов в иностранных банках, заключении договоров с лизинговыми компаниями и т.п. Хотя прогнозная отчетность и является достаточно условной, но она отражает намерения предприятия по ведению бизнеса, анализ ее бизнес плана. На ее основе можно судить о том, как уже фактические отклонения от бизнес плана на текущем этапе развития повлияют в будущем на финансовые показатели предприятия и что будет в результате.

Прогнозная отчетность крайне важна и с точки зрения финансового анализа. Теория анализа хозяйственной деятельности, основанная на коэффициентах, широко известна – ей посвящено множество книг и статей. Однако традиционные подходы к финансовому анализу российской бухгалтерской отчетности с использованием стандартного набора коэффициентов зачастую не дают полной картины о состоянии дел, такая отчетность не является консолидированной, а в качестве активов нередко отражены уже фактически понесенные расходы. Прогнозная отчетность представляет собой более широкое поле для анализа, но требует специфических аналитических инструментов основанных на понимании будущей стоимости денег во времени, а также правил признания, оценки и раскрытия информации о различных событиях.

Прогнозная отчетность обычно составляется на основе существующей системы бюджетов или бизнес плана. При этом, в качестве отправной точки берется фактическая отчетность на самую последнюю отчетную дату. Малые предприятия обычно составляют в лучшем случае только бюджет денежных потоков, но даже на его основе можно составить прогнозную отчетность. Если на предприятии развитая система бюджетов, то скорее всего прогнозный баланс уже является одним из элементов этой системы, так как планироваться могут, например, остатки денежных средств на определенную дату, остатки запасов, величина дебиторской задолженности. Тогда методика составления прогнозной отчетности переходит в ведение специалистов по бюджетированию.

Подходы к составлению прогнозной отчетности

Прогнозную отчетность обычно составляют в той же компьютерной программе, что и бюджеты. Это может быть Excel. Но также для этого вполне подойдут Project Expert или Альт-Инвест – классические программы по оценке инвестиционных проектов, в которых составление прогнозной отчетности по инвестиционному проекту является одной из встроенных функций.

Рассмотрим принципы составления прогнозной отчетности на основе анализа бюджета денежных потоков. Бюджет денежных потоков состоит из трех частей: потоки по операционной деятельности, потоки по инвестиционной деятельности, потоки по финансовой деятельности. На основании потоков по операционной деятельности составляется прогнозный отчет о совокупном доходе (о прибылях и убытках). Потоки по инвестиционной деятельности формируют прогноз изменения внеоборотных активов в балансе. Потоки по финансовой деятельности формируют прогноз изменения статей по финансовым вложениями и кредитам и займом в прогнозном балансе.

Для составления прогнозного баланса требуется информация о прогнозе налоговых выплат и возмещения налогов. Это НДС, налог на прибыль, налог на имущество и т.п. Для расчета налога на прибыль требуется прогнозная величина прибыли, соответственно составление прогнозного баланса невозможно без формирования прогнозного отчета о прибылях и убытках.

Подходы к составлению прогнозного баланса индивидуальны для каждой компании. Финансовая модель составления прогнозного баланса состоит из моделей планирования каждой из его статей. Рассмотрим модели прогнозирования некоторых основных статей баланса.

Прогнозирование статьи «Дебиторская задолженность» при помощи фундаментального и технического анализа

При прогнозировании дебиторской задолженности за основу берется величина дебиторской задолженности по последней отчетности. Для прогнозирования используются: технический анализ дебиторской задолженности в предыдущих отчетных периодах и бюджет денежных поступлений. Бюджет денежных поступлений зависит от специфики компании – может быть запланирована равномерная величина денежных поступлений, а может быть учтен фактор сезонности и фактор развития.

Фактор сезонности представляет собой величину колебаний выручки и соответственно оплат покупателей от месяца к месяцу в течение года. Фактор сезонности определяется исключительно на основе технического анализа бизнес плана и сравнению выручки за несколько предыдущих периодов. При этом определяется базовый квартал и ежегодный индекс роста продаж (объем продаж в базовом квартале отчетного года к базовому кварталу предыдущего года). В каждом году рассчитывается отношение величины продаж каждого квартала к базовому кварталу и рассчитывается индекс сезонности для этого года. На основании статистики за несколько лет определяется средний индекс сезонности см. табл.

|

Показатель |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|---|---|---|---|---|

|

Продажи прошлого года |

1 000 |

900 |

1 050 |

950 |

|

Продажи отчетного года |

1 050 |

980 |

1 115 |

990 |

|

Прогноз продаж на будущий год |

1 121 |

1 028 |

1 184 |

1 061 |

|

Индекс роста |

1,06 |

|||

|

Индекс сезонности прошлого года |

0,95 |

0,86 |

1,00 |

0,90 |

|

Индекс сезонности отчетного года |

0,94 |

0,88 |

1,00 |

0,89 |

|

Средней индекс сезонности |

0,95 |

0,87 |

1,00 |

0,90 |

|

Индекс прогнозирования |

1,01 |

0,92 |

1,06 |

0,95 |

Индекс прогнозирования представляет собой произведение индекса роста и среднего индекса сезонности для каждого квартала. Прогноз продаж на следующий год строится перемножением фактических продаж за базовый квартал отчетного года умноженных на индекс прогнозирования.

Для прогнозирования темпа роста выручки нужно использовать модель, учитывающую влияние нескольких факторов. Основными из них являются:

- Естественный рост рынка;

- Эффект роста продаж за счет рекламы;

- Резерв производственных мощностей оборудования;

- Влияние конкурентов (они могут вытеснить ваш продукт с рынка);

- Динамика цен на продукт на рынке.

Каждый из этих факторов должен прогнозироваться по отдельности. Для него должна быть составлена своя финансовая модель. Эти данные можно взять в ходе аналза бизнес плана из соответствующих структурных подразделений предприятия (коммерческая служба, производственная служба), внешних источников (например, прогнозы цен на продукцию), заказать исследования специальных исследовательских компаний, которые прогнозируют рынок в целом, долю каждой компании на рынке и т.п.

Для прогнозирования и анализа дебиторской задолженности также нужна величина плановой отсрочки оплаты за продукцию со стороны покупателей. Для этого необходимо провести анализ оборачиваемости дебиторской задолженности и посмотреть, как средний срок оплаты за продукцию от покупателей изменялся на протяжении последних нескольких периодов. Также необходимо проанализировать величину резерва по сомнительным долгам в отчетности и ее изменение, по тем контрагентам, по которым ранее был начислен резерв по сомнительным долгам. То есть, это так называемый анализ работы по взысканию сомнительной задолженности. Колебания резерва по сомнительным долгам следует учитывать при прогнозировании дебиторской задолженности.

Следует ранжировать покупателей по объему продаж и для 20% самых крупных покупателей рассчитать индивидуальную величину оборачиваемости дебиторской задолженности по каждому покупателю. Для оставшихся 80% покупателей взять среднюю величину оборачиваемости их дебиторской задолженности, скорректированную на динамику изменения резерва по сомнительным долгам.