Отчет по внутреннему аудиту: что входит в документ и как его подготовить

Отчет внутреннего аудитора — это результат аудиторского задания и документ, через который аудитор общается с высшим

руководством. В отчете аудитор суммирует проведенную работу, описывает наблюдения и дает рекомендации, что и как

улучшить в компании. Из статьи вы узнаете:

Что входит в отчет по внутреннему аудиту

Структура и формат отчета внутреннего аудита (пример)

Как подготовить отчет о внутреннем аудите (чек-лист)

Кто и как использует результаты внутреннего аудита

Что входит в отчет по внутреннему аудиту

Наполнение отчета зависит от круга вопросов и аудиторского задания. Например, отчет может быть о проверке:

- деятельности подразделений или филиалов;

- работы бухгалтерской службы и внутренних контролей (комплексный анализ эффективности работы

СВК); - системы

бюджетирования — насколько правильно формируют и выполняют бюджеты ЦФО (центры финансовой

ответственности); - об исполнительной дисциплине — проверка управляемости процессов на фирме;

- о нанесении ущерба компании — в отчете описывается результат расследования мошеннических действий персонала

либо чрезвычайных ситуаций.

Обычно проверки проводят, чтобы улучшить контроль, повысить производительность, реже — выявить нарушения либо

махинации. Поэтому не всегда отчет аудитора это отчет об ошибках. Аудитор по результатам проверки описывает, что в

компании работает хорошо, а что неправильно, как это исправить и наладить работу.

Отчет составляет руководитель службы внутреннего аудита, используя информацию от аудиторов и технических экспертов,

которые входили в команду по аудиту. Либо ответственный внутренний аудитор. Он определяет содержание отчета так,

чтобы документ был четким, объективным, полным, конструктивным. Следит, чтобы выводы основывались на достаточных,

достоверных доказательствах (согласно стандарту 2420 «Качество отчетов» Института внутренних аудиторов).

Отчет службы внутреннего аудита — строго конфиденциальный документ. Его получает лично высшее руководство или

менеджер, который напрямую отвечает за проверяемый объект. Отдельно копию отчета может получить партнер, отвечающий

за внешние проверки, или запросить внешний аудитор.

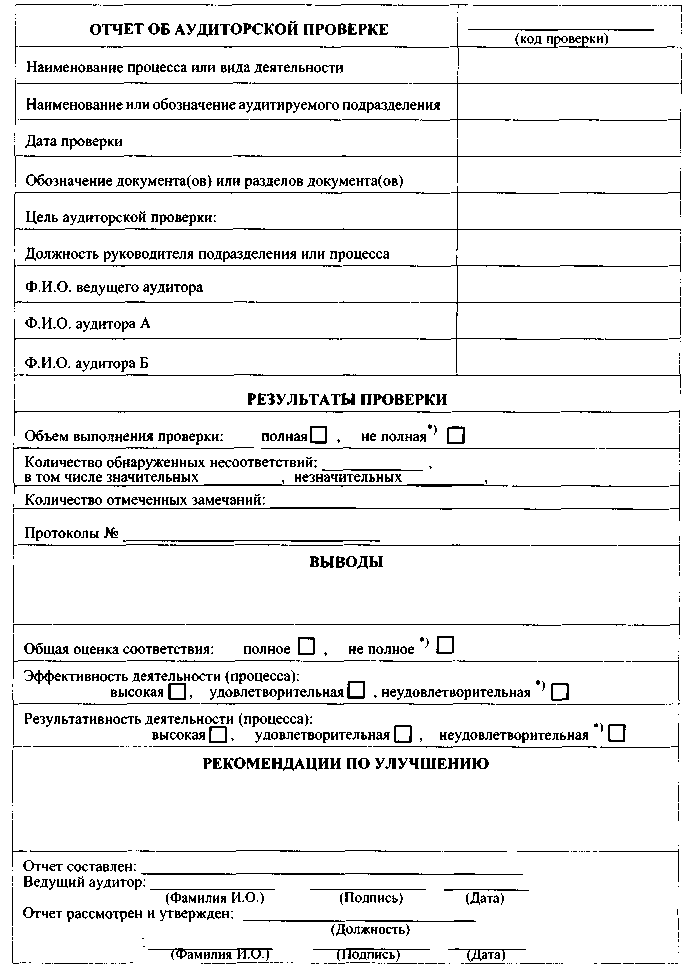

Структура и формат отчета внутреннего аудита

Структура отчета строго не регламентирована, но обычно включает 3 части: вводную, основную часть с наблюдениями и

выводами внутреннего аудитора, и заключительную, куда входят приложения.

Содержание отчета сильно зависит от типа аудиторского задания. Например, для отчета о средствах контроля структура

может быть похожа на отчет руководству от внешнего аудитора. Но содержание будет сильно отличаться, так как

внутренний аудитор занят вопросами экономии, эффективности и результативности.

Стандартного формата отчета не существует. Он может быть в виде презентации, диаграммы, фотоотчета с фактическими

данными, краткой таблицы или текстового документа. В каком именно формате будет отчет, определяет в первую очередь

заказчик аудита.

Нередко в крупных компаниях отчет презентуют в нескольких вариантах для разных пользователей:

- детальный отчет с подробным описанием наблюдений, критериев и последствий — позволяет перепроверить

доказательства и отследить логику расчета последствий (вот пример детального отчета по проведенному внутреннему

аудиту); - краткая версия — в ней приводятся только факты и результаты расчетов, а также кратко описаны наблюдения и

рекомендации внутреннего аудитора; - презентация для топ-менеджмента — содержит расчеты, инфографику, фото, что наглядно иллюстрирует собранные

данные и выводы аудитора.

Как подготовить отчет о внутреннем аудите

С первого дня выполнения задания аудитор ведет черновой вариант отчета, где описывает полученные данные и первичные

выводы. Так он видит, какие доказательства «ложатся» в отчет, а какие нужно еще добавить. Такая заготовка нужна на

случай, если руководство запросит промежуточные результаты аудита. А также помогает не упустить важные моменты при

подготовке окончательной версии документа.

Во время подготовки отчета, внутренний аудитор или команда по аудиту проводит несколько закрытых совещаний с

руководством, чтобы обсудить выявленные нарушения, возможные решения проблемы и внести соответствующие корректировки

в отчет. Прежде чем презентовать отчет высшему руководству, команда по аудиту должна единогласно утвердить его

финальную версию.

Ниже вы найдете чек-лист, по которому можно проверить, все ли моменты соблюдены при подготовке отчета.

Чек-лист по подготовке отчета внутреннего аудитора

|

Этапы подготовки |

Что выполнить и проверить |

|

Этап 0. Подготовительный |

Выяснить до написания отчета:

|

|

Этап 1. Сбор данных |

Собрать, описать и проверить данные, полученные в ходе аудита. |

|

Этап 2. Написание первого проекта аудиторского отчета |

Включить в документ обзор:

Проверить:

Обсудить с командой внутреннего аудита, как улучшить тон, содержание и стиль написания отчета. |

|

Этап 3. Обсуждение с руководством результатов аудита |

На собрании определить:

Удостовериться, что руководство знает обо всех ключевых пунктах в отчете. |

|

Этап 4. Подготовка окончательного проекта аудиторского отчета |

Проверить:

Убедиться, что аудиторы согласны с внесенными изменениями. |

|

Этап 5. Закрытое обсуждение аудиторского отчета с руководством |

|

|

Этап 6. Финальная версия отчета |

|

В некоторых компаниях, руководитель аудиторской группы готовит и рассылает отчет в течение 10 рабочих дней после

завершения внутреннего аудита. Это еще одна из причин, почему отчет готовят с первых дней проверки.

И несколько рекомендаций по составлению документа. Нужно помнить, что отчет о внутренней проверке составляют для

руководителя. Поэтому важно:

- мыслить с его позиции, понимать, что он уже знает и что хотел бы узнать об объекте или проблеме;

- писать отчет простым языком без субъективных оценок, чтобы руководитель мог самостоятельно прочесть документ

и сделать выводы; - новые понятия вводить по нарастающей, так как руководитель не всегда разбирается в сложной финансовой и

профессиональной аудиторской терминологии; - результаты приоритизировать по их важности для компании — будет сразу понятно, каким пунктам уделить

внимание; - расчет экономического эффекта делать там, где это уместно (рассчитать именно то, что компания не заработала,

потеряла или может потерять).

Кто и как использует результаты внутреннего аудита

Аудиторский отчет — важный документ, его хранят в течение 3-х и более лет, затем передают в архив. Рекомендации

аудитора, описанные в отчете, несут обычно рекомендательный характер. Но если речь идет о серьезных нарушениях или

несоответствиях, руководитель проверяемого объекта сообщает высшему руководству, как и когда будут исправлены

нарушения или решена проблема. Он также ведет обязательный план/отчет о корректирующих и предупреждающих

мероприятиях.

Аудиторский отчет помогает руководству принимать важные управленческие решения. Дает необходимые вводные данные, как

повысить надежность системы бухгалтерского учета и СВК, своевременно устранить ошибки в управлении либо избежать

серьезных финансовых потерь и репутационных рисков. Главный признак, что отчет действительно востребован в компании

— пользователи отчета его очень ждут, а руководство выделяет на аудит дополнительные ресурсы.

Однако результат работы внутреннего аудитора использует не только руководство и менеджмент. Документ сильно облегчает

работу внешнего аудитора. Порой снижает не только трудоемкость внешней проверки, но и ее стоимость. Так как содержит

важные аспекты, о которых не знает внешний аудитор и которые могут повлиять на его работу.

В конечном счете, отчет внутреннего аудита отражает все этапы внутренней проверки, сканирует важные бизнес-процессы,

и как результат, высвечивает слабые и сильные стороны бизнеса для дальнейшей корректировки. Также хороший отчет —

это визитная карточка внутреннего аудитора. Он подтверждает высокую квалификацию, мастерство и глубину его

профессионального подхода.

Хотите научиться грамотно проводить аудит и презентовать его результаты? Запишитесь на курс «IPFM: Внутренний аудит», чтобы освоить методику проведения аудита и стать дипломированным специалистом.

Внутренний аудит — это возникающая непосредственно на предприятии система контроля за происходящими на нем процессами. О том, зачем такая система создается, на чем базируется и как функционирует, читайте в нашей статье.

Внутренний аудит на предприятии: цели, задачи и виды

Внутренний аудит представляет собой деятельность по контролю за фактами хозяйственной жизни, возникающими в процессе работы предприятия. Организовать такую деятельность обязывает п. 1 ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Однако собственники или руководителей предприятия также заинтересованы в аудите, поскольку полученная в результате контрольных мероприятий информация позволяет предпринимать своевременные шаги для роста эффективности бизнеса.

Цель внедрения внутреннего аудита — эффективное систематическое наблюдение за всеми обстоятельствами, значимыми для деятельности организации, чтобы оперативно влиять на эти обстоятельства. При этом детализировать их перечень вправе само предприятие в зависимости от масштабов. Юрлицам, подлежащим обязательному аудиту, особое место в этом перечне придется отвести контролю за ведением бухучета и формированием бухотчетности (п. 2 ст. 19 закона № 402-ФЗ).

Задачи внутреннего аудита:

- отслеживание моментов, влияющих на результаты работы предприятия;

- выявление ошибок, недочетов, злоупотреблений;

- предупреждение возможных рисков.

Организуемый внутренний контроль дает возможность оперативно выявлять факторы, отрицательно сказывающиеся на деятельности предприятия, качестве его продукции и финансово-экономических показателях, и быстро выбирать оптимальные меры для исправления ситуации.

Среди видов внутреннего аудита выделяются связанные с контролем:

- организационных моментов (работа администрации, подразделений или даже конкретных сотрудников, обеспеченности подразделений имуществом);

- соблюдения в основной деятельности требований действующего законодательства или определенных предписаний;

- ведения бухучета и составления отчетности.

Последний из видов обязателен для каждого предприятия, поскольку именно он обеспечивает выполнение предъявляемого к бухотчетности требования о достоверности (п. 1 ст. 13 закона № 402-ФЗ). Прочие виды контроля устанавливаются на усмотрение собственника/руководителя предприятия.

Функции и принципы внутреннего аудита

Функции внутреннего аудита сводятся не только к контролю. Также это:

- информирование и консультирование работников предприятия;

- анализ полученных данных;

- разработка предложений по устранению имеющихся недостатков.

Деятельность службы внутреннего аудита базируется на положениях:

- законодательных актов, предназначенных для лиц, осуществляющих деятельность в сфере аудита (прежде всего закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ);

- разработанных Минфином России (информация № ПЗ-11/2013) рекомендаций по организации контроля, предусмотренного ст. 19 закона № 402-ФЗ;

- созданных на самом предприятии нормативных документов, посвященных вопросам внутреннего контроля.

В сравнении с внешним аудитом, проводимым, как правило, при уже составленной за период отчетности и оценивающим деятельность предприятия в целом, внутренний аудит позволяет более детально и оперативно отслеживать отдельные процессы.

Принципы внутреннего аудита схожи с действующими для аудиторов, приглашаемых со стороны:

- Аудит проводится по графику или по мере возникновения необходимости.

- Он должен быть единообразным, объективным и открытым, с соблюдением норм профессиональной этики.

- Проверяющие не должны зависеть от проверяемых.

- Все действия, результаты и выводы документируются.

- По выявленным недостаткам в процессе контроля даются рекомендации по устранению.

Согласно Международному стандарту аудита 610 «Использование работы внутренних аудиторов», введенному в действие на территории РФ приказом Минфина России от 24.10.2016 № 192н, результаты работы службы внутреннего аудита могут быть использованы внешними аудиторами.

Как создается и функционирует служба внутреннего аудита в организации

Служба внутреннего аудита в организации создается на основании приказа руководителя. Для нее разрабатываются необходимые методологические документы. К работе могут привлекаться сторонние специалисты (п. 18.2 информации Минфина России № ПЗ-11/2013).

Образец приказа о проведении внутреннего аудита вы можете скачать в КонсультантПлюс. Это можно сделать бесплатно, оформив пробный доступ к системе.

Методологические документы должны содержать описание:

- целей, задач и объектов контроля;

- функций, закрепляемых за службой внутреннего аудита;

- структуры службы и распределения обязанностей в ней;

- применяемых процедур;

- видов оформляемых документов;

- критериев оценки результативности работы службы.

Каждая внутренняя проверка (вне зависимости от того, плановая она или внеплановая) обязательно будет состоять из трех этапов:

- Подготовительного, на котором определяются круг проверяемых вопросов, сроки проведения и методы проверки.

Образец плана внутреннего аудита организации скачайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- Основного — во время него и осуществляется контроль.

- Заключительного, предназначенного для обработки данных и составления отчета.

Составить заключение по результатам проведения внутреннего аудита вам поможет образец, который можно скачать в КонсультантПлюс, бесплатно, оформив пробный доступ к системе.

Подлежащие проверке вопросы вносятся в чек-лист, отражающий:

- предмет и метод проверки;

- вопросы, детализирующие ситуацию по предмету проверки;

- результаты ответов на эти вопросы;

- комментарии проверяющих.

Чек-лист позволяет логически правильно организовать процесс контроля, поэтому это основной рабочий документ при проведении проверки.

Образец разработанного порядка хранения документов по внутреннему аудиту смотрите в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный доступ. Это бесплатно.

Примеры вариантов службы внутреннего аудита

Объем формируемой на предприятии службы внутреннего аудита определяют стоящие перед ней задачи. Круг этих задач зависит:

- от масштаба предприятия;

- видов выполняемого на нем аудита;

- требований к детальности освещения подлежащих контролю вопросов.

Качество же проверки напрямую определяет компетентность проводящих ее специалистов.

Поэтому вариантов такой службы множество. Минфин России в информации № ПЗ-11/2013 (п. 18.1) в качестве примеров службы внутреннего аудита на предприятии называет:

- управляющие предприятием органы;

- ревизора или ревизионную комиссию;

- главбуха или иное лицо, которому поручено ведение бухучета;

- внутреннего аудитора или службу внутреннего контроля;

- специальное лицо или подразделение, предусмотренное иными (не законом № 402-ФЗ) законодательными актами;

- иное лицо или подразделение, имеющееся на предприятии.

То есть служба внутреннего аудита может быть представлена как самостоятельной разветвленной структурой со своими органами управления, так и отдельным специалистом. На предприятиях с филиалами возможно создание таких служб в каждом из филиалов. На малом предприятии все функции по контролю может взять на себя руководитель (п. 20 информации Минфина России № ПЗ-11/2013).

Итоги

Организация внутреннего аудита на предприятии предусмотрена законом № 402-ФЗ, т. е. предполагает контроль за процессами, отраженными в бухучете и бухотчетности. Однако круг задач такого аудита может быть шире. Определяет сферу применения внутреннего контроля само предприятие. Оно же разрабатывает структуру службы, осуществляющей контрольные мероприятия, перечень функций и методологию проведения проверок.

С 1 января 2020 года внутренний финансовый аудит должен соответствовать положениям ч. 5 ст. 160.2-1 БК РФ. Эти правила установлены Министерством финансов Российской Федерации и обязательны к исполнению. На официальном сайте ведомства опубликовано три основных проекта о стандартах данного вида проверок.

Российский бизнес, особенно его малые представители, в большинстве своем скептически относится к внутреннему аудиту, тогда как регулярная проверка финансовой отчетности способна в значительной степени улучшить общие показатели рентабельности. В процессе аудита нередко выявляются скрытые резервы, за счет которых можно получить дополнительную прибыль. И хотя добровольный внутренний финансовый аудит пока не развит должным образом, его обязательные процедуры уже давно регламентированы государством.

Что такое внутренний финансовый аудит?

Под этим понятием понимается всесторонний комплексный контроль экономического и финансового здоровья организации. В ходе проверок анализируется достоверность информации, изложенной в финансовой отчетности, оцениваются дальнейшие перспективы развития, прощупываются уязвимые места. В реальности российские бизнесмены интерпретируют это понятие как более узкое – классический обязательный аудит финансовой и бухгалтерской документации.

Основная цель проверяющих – сканирование уже подготовленной отчетности в компании. Результатом проделанной работы всегда является аудиторское заключение, свидетельствующее либо о грубых нарушениях в ведении бухгалтерского учета и финансовой отчетности, либо о их достоверности и правильности.

Другое дело – бюджетные организации. Для них внутренний финансовый аудит обязателен. Контролирующие лица должны понимать, насколько эффективно и целесообразно расходуются средства, выделенные государством.

Какие задачи решает внутренний финансовый аудит?

11 октября 2022 года юридическую силу обрели некоторые изменения установленных ранее стандартов по организации и осуществлению финансового контроля главными администраторами бюджетных средств. Все новые регламенты описаны в приказе Минфина РФ от 1.09.2022 №134н. Большая часть изменений коснулась части «Определения, принципы и задачи внутреннего финансового аудита» (приказ Минфина от 21.11.2019 №196н).

Согласно новой трактовке, внутренний финансовый аудит бюджетных учреждений призван оценивать эффективность мер, направленных на достижение результатов по оказанию государственных или муниципальных услуг (выполнение бюджетных полномочий, качество закупок товаров и услуг, управление активами). Были прописаны и его задачи. Их можно отнести и к компаниям, которые не имеют ничего общего с бюджетными средствами.

Итак, по новым стандартам внутренний финансовый аудит оценивает:

- Объективность и достоверность финансовых операций и их конечных результатов;

- Доведение выделяемых средств до итоговой цели в полном объеме и своевременно;

- Обоснованность наличия неиспользованных средств в случаях их остатка;

- Оправданность причин, по которым были изменены суммы денежных средств, направляемых на осуществление хозяйственной деятельности;

- Наличие дебиторской и кредиторской задолженности, соотношение их объемов;

- Достоверность кассовых расходных операций и их сопоставление с прогнозируемыми показателями;

- Причины расхождений в планируемой и фактической прибыли, полученной за последний отчетный период.

- Своевременность и качество составления первичной документации;

- Качество осуществляемых начислений в бюджет, их правильность и своевременность, обнаружение задолженностей, начисленных штрафов и т.д.;

- Соотношение полученных результатов и затраченных ресурсов;

- Возможности среднесрочного и долгосрочного планирования;

Внутренний финансовый аудит активно развивается в условиях новой экономической реальности. Вместе с ее изменениями изменяется и список целей и задач внутрикорпоративного финансового контроля.

Нормы и приказы, регулирующие внутренний финансовый аудит

Внутренний финансовый аудит организовывается и осуществляется на любом хозяйствующем субъекте Российской Федерации на основе следующих нормативных актов и законов:

- Бюджетный кодекс Российской Федерации (ст. 160.2-1, ст. 165);

- Постановление Правительства Российской Федерации №193;

- Приказы Минфина от 21.11.2019 №196н «Об утверждении федерального стандарта внутреннего финансового аудита «Определение, принципы и задачи внутреннего аудита», от 18.12.2019 №237н «Об утверждении федерального стандарта внутреннего финансового аудита «Основания и порядок организации, случаи и порядок передачи полномочий по осуществлению внутреннего финансового аудита», от 22.05.2020 №91н «Об утверждении федерального стандарта внутреннего финансового аудита «Реализация результатов внутреннего финансового аудита», от 05.08.2020 №160н «Планирование и проведение внутреннего финансового аудита».

В этих основных документах и нормативных актах содержатся все стандарты, касающиеся организации и реализации проектов по внутреннему финансовому аудиту, задачи, принципы и основания для его проведения.

Как организовать внутренний финансовый аудит

Для организации внутреннего финансового аудита уполномоченные лица получают законное право получать любую информацию о результатах хозяйственной деятельности компании, посещать производственные объекты и иные площади и территории, а также привлекать при необходимости независимых оценщиков.

План будущих проверок утверждается до начала календарного года. В документах, описывающих порядок действий аудиторов, указывается тема будущих мероприятий, сроки проведения, перечень задач и список лиц, которые будут нести ответственность за происходящие процессы. Также формируется объем операций и указывается их значимость для сбора доказательств.

После предварительного планирования наступает этап составления конкретного плана действий аудиторов. Далее разработанная и утвержденная программа проверки должна реализовываться согласно всем стандартам. По окончанию всех мероприятий глава подразделения или аудитор (если он действует в единственном лице) составляет соответствующий отчет и выдает его руководству.

Внутренний финансовый аудит в бюджетных учреждениях

До настоящего времени на практике контроль осуществлялся комиссией, члены которого находились в постоянном штате учреждения и являлись главами основных подразделений.

По завершению проверки составлялся соответствующий отчет. Сейчас эксперты все чаще склоняются к тому, чтобы подобными процессами руководили люди, не имеющие никакого отношения к бухгалтерии предприятия, бюджетным процедурам, не имел родственников в руководящем звене и не имел возможности создать конфликт интересов.

Внутренний финансовый аудит и коммерческие организации

Контроль за правильностью и достоверностью финансовых и бухгалтерских документов в частной фирме – дело добровольное. Поэтому организуется исключительно по инициативе управляющего либо собственника бизнеса. За исключением АО, для которых внутренний аудит является обязательным.

Внутренний финансовый аудит в компаниях, как правило, проводят собственными силами. Задействуют для этого штатных сотрудников самых разных профилей. Они либо формируют отдельное подразделение, либо специальную временную комиссию. В обоих случаях для организации составляется регламент и оформляются соответствующие документы, в которых отражаются обязанности и полномочия ответственных лиц.

В последнее время тенденция привлечения сторонних экспертов для проведения внутреннего аудита начала расти. Заключение договоров на оказание услуг по внутреннему финансовому аудиту сторонними независимыми компаниями имеет множество преимуществ, а именно:

- Существенная экономия бюджета компании. Для того, чтобы один раз в год проводить проверку, необходимо создать специальный отдел, зарплатный фонд, понести затраты на переподготовку, обучение, стажировку. И далеко не всегда потраченные ресурсы оправдываются.

- Отсутствие предвзятости и необъективности. Понятно, что главный бухгалтер не может стать аудитором, поскольку ему придется проверять самого себя. Привлеченные со стороны эксперты не заинтересованы в сокрытие негативных фактов, поэтому их отчет будет более достоверным.

- При отсутствии должной квалификации, опыта, четких алгоритмов работы, тестирования систем обнаружения рисков невозможно правильно провести процедуру проверки должным образом. Аудиторы, имеющие соответствующий аттестат, уровень подготовки и опыт смогут гарантировать безупречное выполнение работы.

- Независимые эксперты не мешают хозяйственной деятельности компании. Все необходимые процедуры проводятся в фоновом режиме.

Только опытный квалифицированный специалист способен адекватно оценить компетентность штатных бухгалтеров в вопросе ведения ими документооборота, дать рекомендации по снижению налоговых и судебных рисков, разработать программу эффективного развития с учетом существующих проблем.

Отчет по внутреннему финансовому аудиту

Проверяющий начинает работу над отчетом с начала запланированных мероприятий. Черновик постоянно заполняется новой информаций и доказательствами, по итогам которых составляется оригинал заключения. Форма определяется заказчиком. Содержание должно быть четко сформулировано, все данные – четкие, объективные, ясные, конструктивные, полные и достоверные.

В начале материала должны быть отражены цели и задачи аудита, объем и количество проведенных процедур, выводы аудитора и рекомендации по устранению выявленных нарушений. Если обнаружен серьезный недостаток, его описание строится по принципу: нарушение, прогнозируемые последствия, причины появления нарушения, корректирующий или предупреждающий план.

Если отчет составлял независимый специалист, в нем обязательно указываются все основные реквизиты заказчика и поставщика аудиторских услуг, в том числе данные ответственного лица.

Как использовать отчет внутреннего финансового аудита?

Отчет внутреннего аудитора – строго конфиденциальный документ, который по окончанию его формирования передается исключительно руководителю компании, совету директоров или собственнику бизнеса. Если речь идет о бюджетных учреждениях, то аудиторское заключение публикуется на Федресурсе в строго установленные законом сроки.

Оригинал заключения должен храниться в компании более 3 лет, по истечению утвержденного срока документы отправляются в архив.

Руководитель по своему усмотрению может разослать копии учредителям, совету директоров, акционерам или представителям высшего менеджмента, чтобы последние на его основе составили план корректирующих и предупреждающих мер.

Добровольный внутренний финансовый аудит может стать эффективным инструментом ведения финансово стабильного бизнеса. Руководители и собственники могут использовать результаты проверок для оценки компетентности собственных бухгалтеров, проверки фин. отчетности перед сдачей ее в государственные органы, перед проверкой из ФНС, для уменьшения судебных рисков, при возникновении долгов, при продаже бизнеса, смене директора или иных материально ответственных лиц, для привлечения инвестиций и получения крупных займов.

Внутренний финансовый аудит может проводиться в любой компании по желанию заказчика в лице его собственника. Обязательной процедуре подлежат учреждения, работающие с государственным или муниципальным бюджетом. В любом случае, такой контроль помогает оперативно выявлять все уязвимые места в хозяйственной деятельности предприятия и ее документообороте. Проверки важно проводить на регулярной основе, а доверять эти мероприятия опытным, квалифицированным независимым экспертам из сторонних организаций.

Если вас интересует проведение внутреннего аудита надежным и проверенным подрядчиком с опытом аудиторов более 20 лет, то обращайтесь в ООО «Радар-Консалтинг». Вы можете запросить коммерческое предложение через форму ниже:

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу