Отчёты по маркетинговой деятельности нужны для понимания, придерживаетесь ли вы своей стратегии, достигаете целей, эффективно расходуете бюджет и как улучшить то, что есть.

В статье расскажем о ключевых отчётах в маркетинге: анализ продаж и прибыли, эффективность расходования бюджета на рекламу, работа с клиентами, отчёты для соцсетей и пара сервисов, которые помогут визуализировать ваш отчёт, чтобы всё было понятно.

Что такое маркетинговый отчёт

Чтобы отследить динамику достижения цели, оценить качество рекламы и работы маркетолога нужен маркетинговый отчёт. Он содержит ключевые показатели, которые отражают реальное состояние дел.

Например, в маркетинговом отчёте есть показатели выручки, трафика на сайт или затрат на рекламу за предыдущий и настоящий год.

Показатели могут меняться в зависимости от цели компании. Основные мы перечислим ниже.

Читайте также:

SMM: что это такое и как работает

Анализ продаж и прибыли

Маркетинговый отчёт по продажам и прибыли поможет разработать или скорректировать стратегию развития бизнеса. Покажет, куда уходят деньги, почему продажи растут или падают в динамике. Обычно анализ продаж и прибыли проводят раз в год, чтобы сравнить результаты предыдущих лет с настоящим временем и понять, куда движется компания.

Что будет входить в отчёт, зависит от направления и масштабов бизнеса. Обычно в отчёт входят:

Статистика продаж и прибыли. Нужна для сравнения текущих показателей с прошлым годом и оценке качества роста продаж.

План продаж и его выполнение. Проводится каждый месяц либо квартал. Все планы разбиты по товарным категориям, что помогает более детально понимать причины недопродаж и перевыполнения плана.

Структура продаж. Поможет понять, какие товары или услуги приносят прибыль компании, а от каких можно отказаться.

ABC анализ. Проводится один раз в квартал. Показывает динамику продаж ассортимента и помогает принимать новые маркетинговые решения.

Контроль остатков. Показывает дефицит и профицит товара на остатке. Какой товар «залежался», а какого почти не осталось.

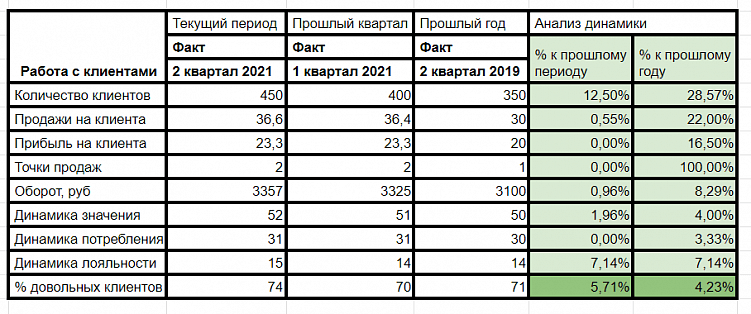

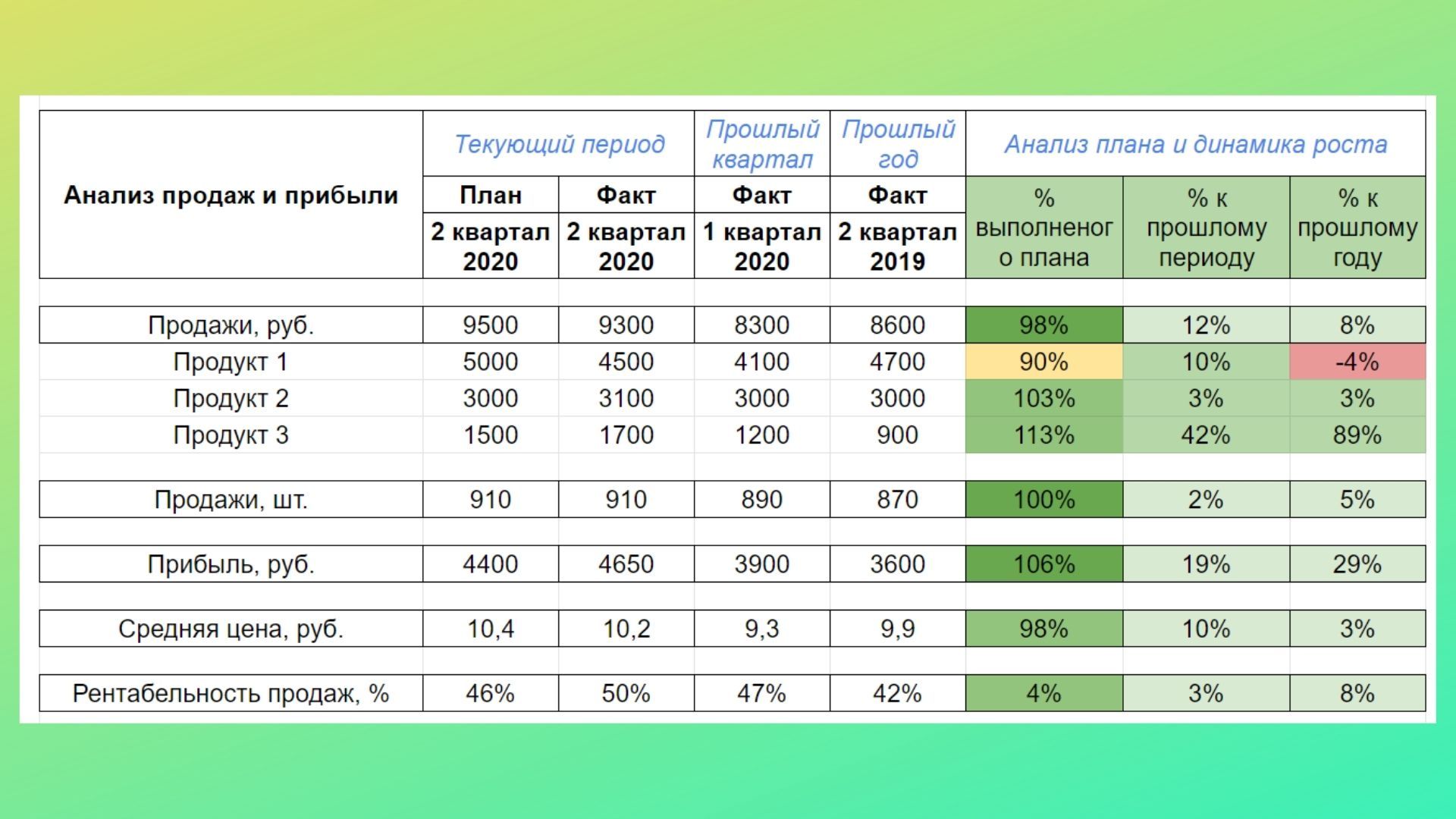

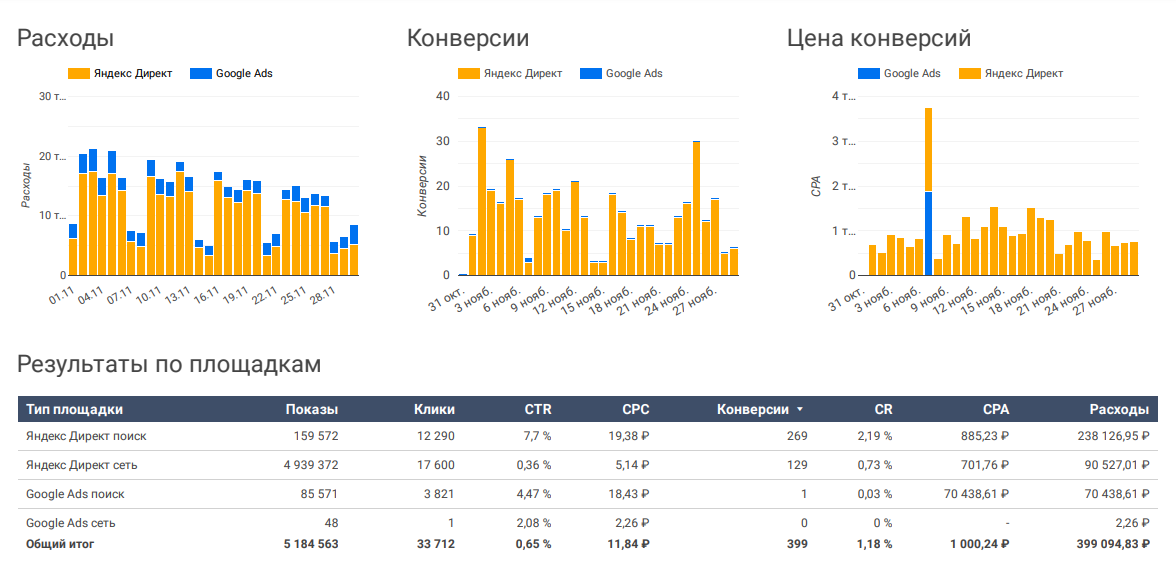

Например, по таблице анализа прибыли и продаж видно, что динамика роста прибыли и продаж положительная. Некоторые показатели указывают на перевыполнение плана.

Пример анализа прибыли и продаж

Чтобы рассчитать показатели, используйте формулы:

Рентабельность = прибыль/продажи * 100%

Процент к прошлому периоду = (прошлый квартал * 100/текущий факт) — 100.

Либо воспользоваться калькуляторами на специальных сайтах.

Анализ расходов на рекламу

Маркетинговый анализ расходов на рекламу в отчёте показывает насколько эффективно расходуется бюджет.

В него входит:

-

бюджет;

-

сравнение прибыли и расходов на рекламу;

-

эффективность рекламы. Рассчитывается по формуле: вложенный бюджет/ выручка за тот же период * 100. Чем ниже значение показателя, тем эффективнее вложения в рекламу.

Например, в первом квартале 2021 года в рекламу вложено 100 рублей при выручке 2600 рублей. Получается компания потратила 3,85% от стоимости товара на продвижение.

Во втором квартале при тех же затратах выручка выросла до 3050 рублей. Показатель эффективности — 16,39%. Значит, второй квартал оказался эффективнее, по сравнению с первым.

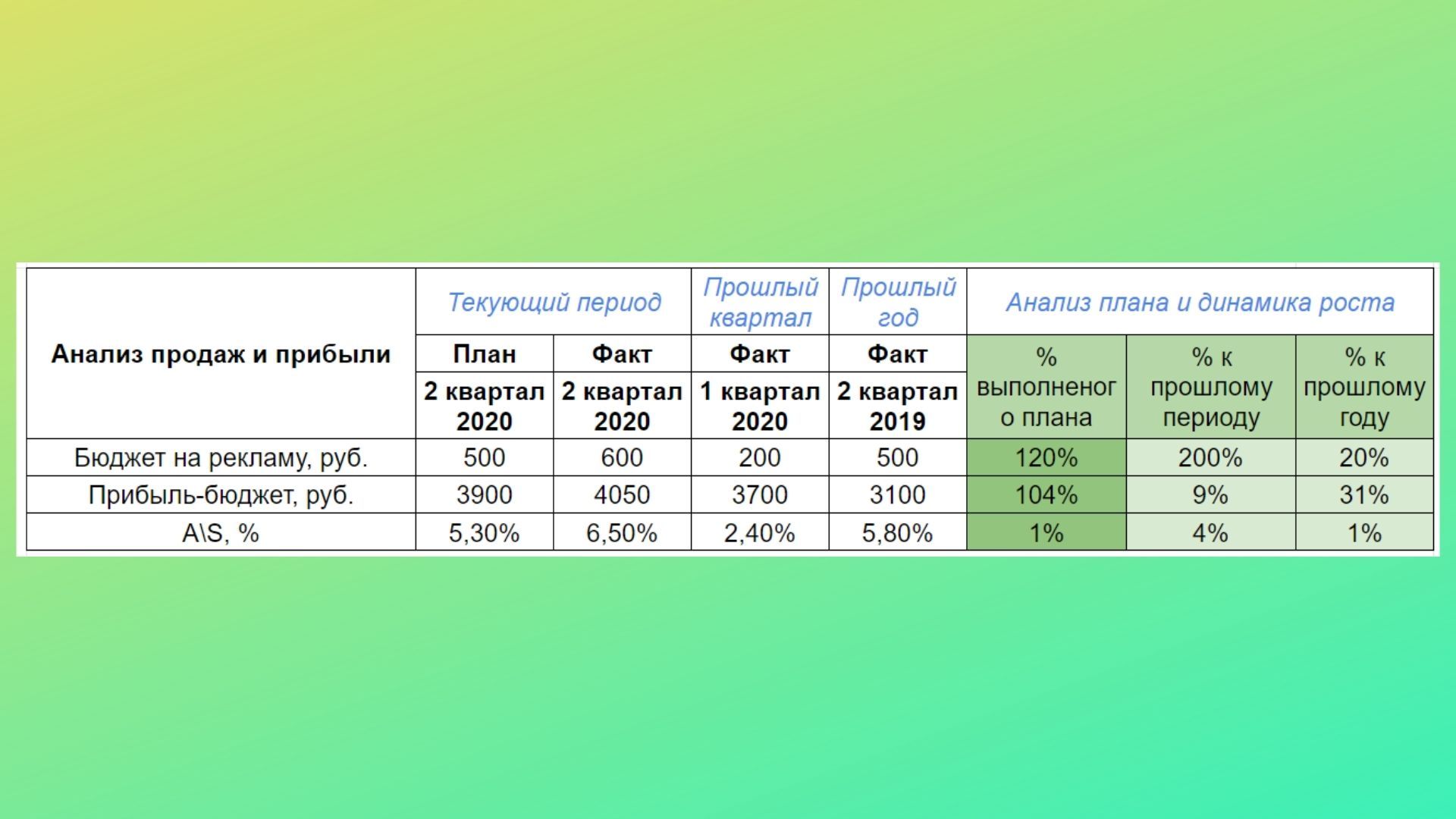

Анализ расходов на рекламу

A/S показывает, какой процент от продаж компания тратит на продвижение рекламируемого товара. Чем цифра ниже — тем лучше. Считается просто:

A/S = Бюджет на рекламу/прибыль*100%.

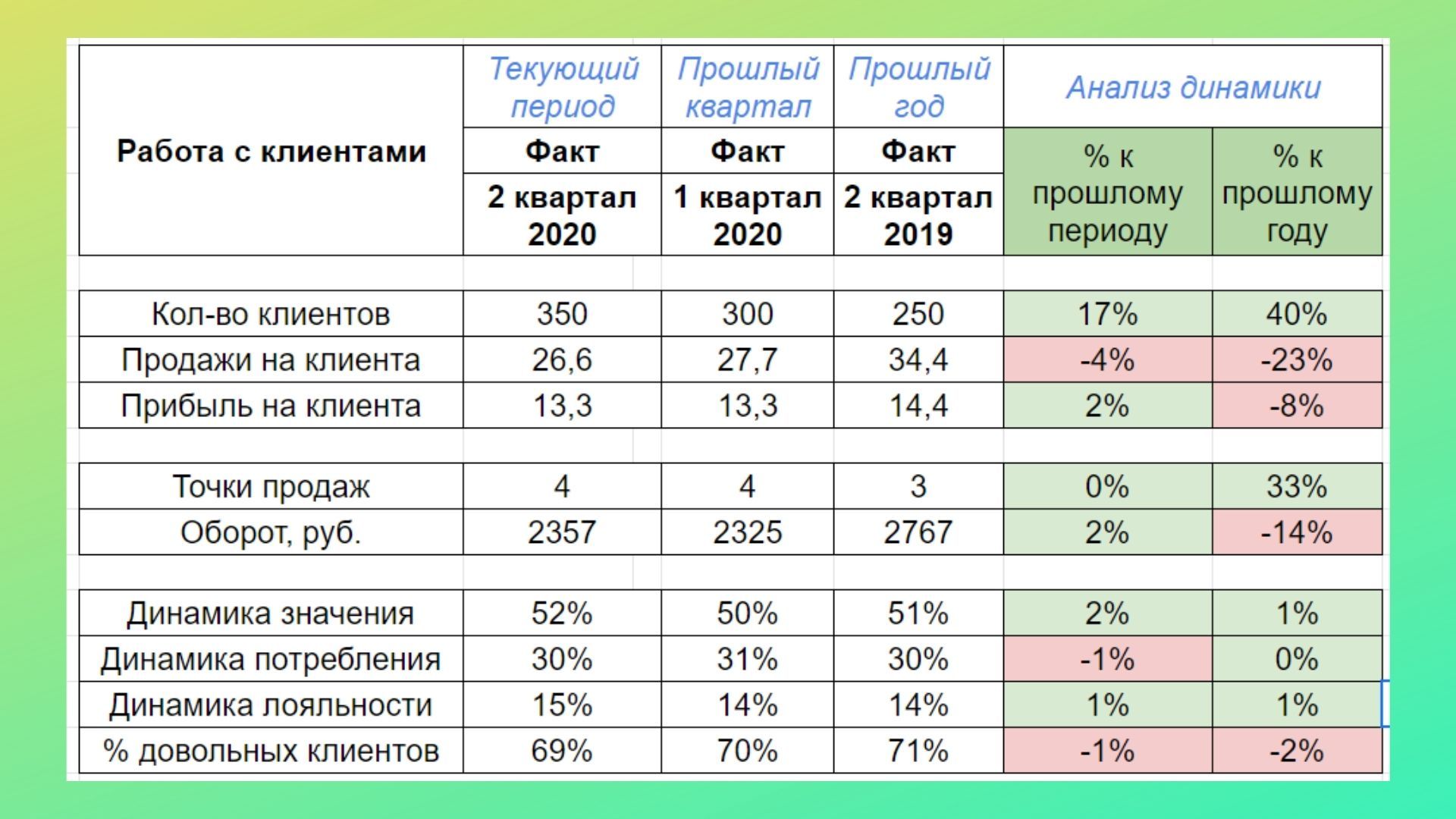

Работа с клиентами

Отчет по работе с клиентами формируется раз в квартал или в год. Измеряет рост лояльных клиентов, количество повторных покупок, оборот. Эти данные покажут эффективность работы маркетологов и рекламной компании.

Качество работы с клиентами измеряются конкретными индикаторами:

-

количество клиентов;

-

продажи и прибыль на клиента;

-

оборот;

-

динамика потребления и лояльности;

-

% довольных клиентов.

Например, из таблицы видно, что динамика лояльности клиентов увеличилась на 7,14%, а оборот на 8,29%.

Анализ лояльности клиентов

Читайте также:

Продвижение в Телеграме: как привлекать подписчиков и развивать канал

SMM-отчёты

Отчёты для соцсетей показывают динамику достижения цели.

Цели могут отличаться в зависимости от задачи соцсетей:

-

продажи;

-

узнаваемость;

-

увеличение посещаемости сайта;

-

улучшение репутации;

-

повышение лояльности клиентов.

Главное в эффективном отчёте — это KPI. В нем указаны ключевые показатели эффективности, динамика метрик. Они показывают, насколько вы приблизились к цели.

Метрик достаточно много, вот основные:

-

ROI — насколько эффективны инвестиции в соцсети.

-

Цена за привлеченного лида.

-

Качество трафика: посещаемость сайта, лояльность, количество переходов и так далее;

-

Вовлеченность: лайки, репосты, комментарии.

Например, чтобы оценить качество контента смотрят на показатели вовлеченности: лайки, репосты, комментарии. Если контент ведёт на сайт: количество переходов по ссылке.

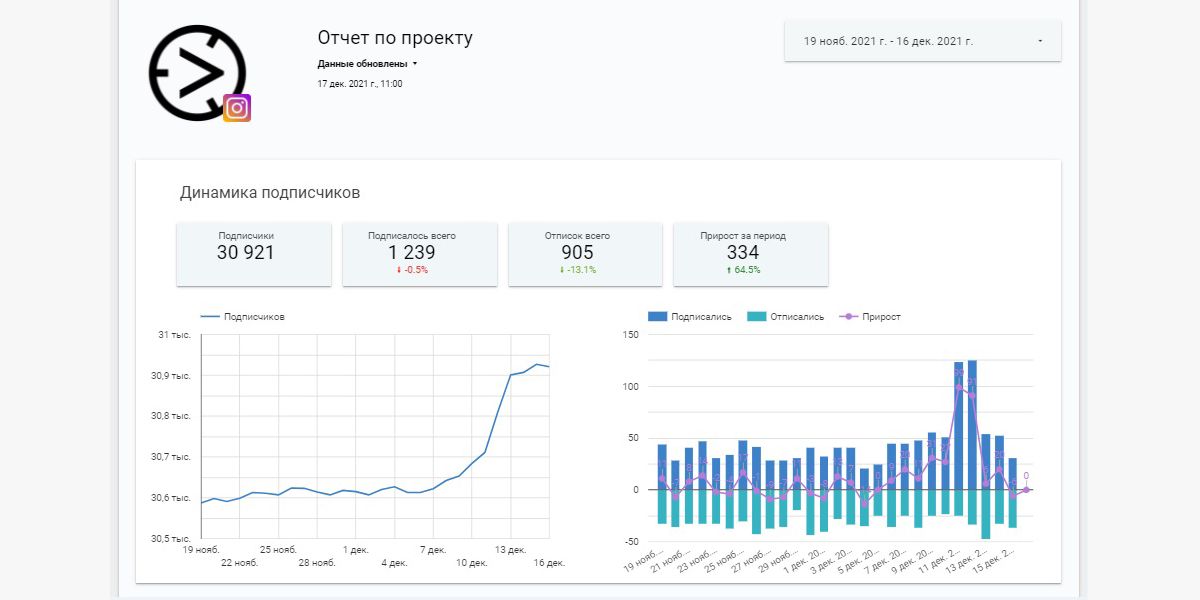

Образец маркетингового SMM отчета

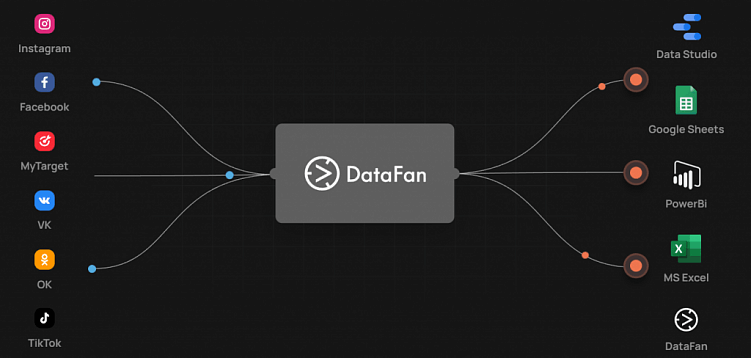

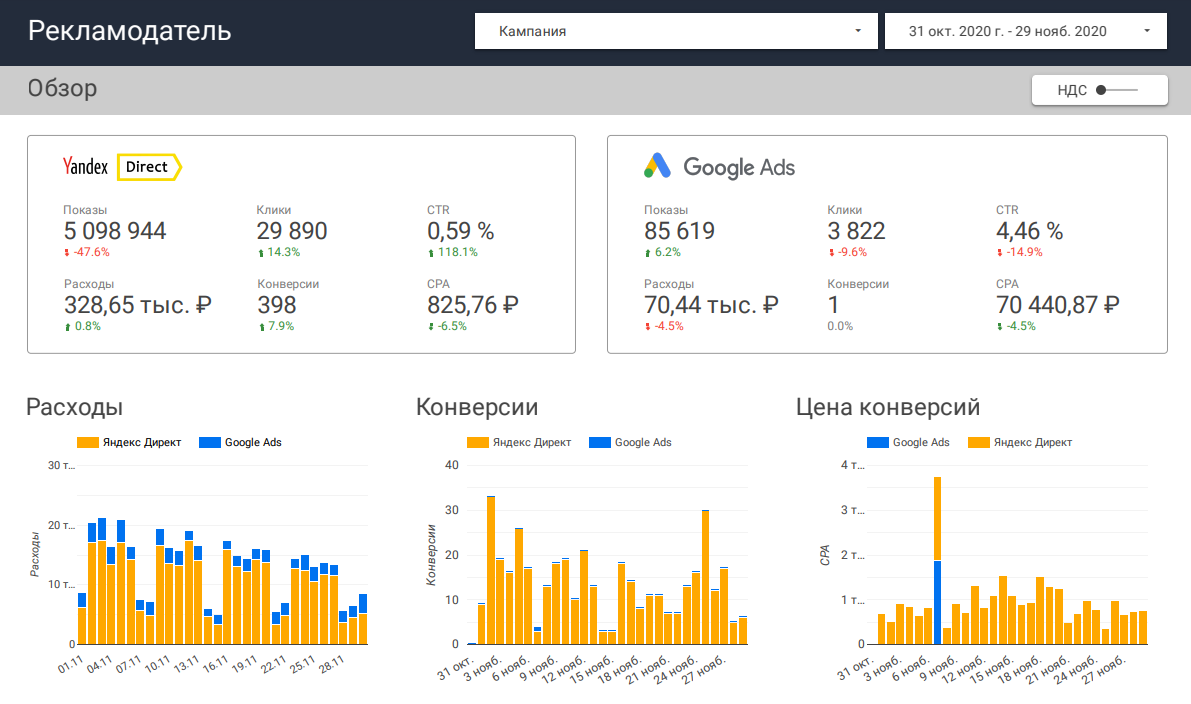

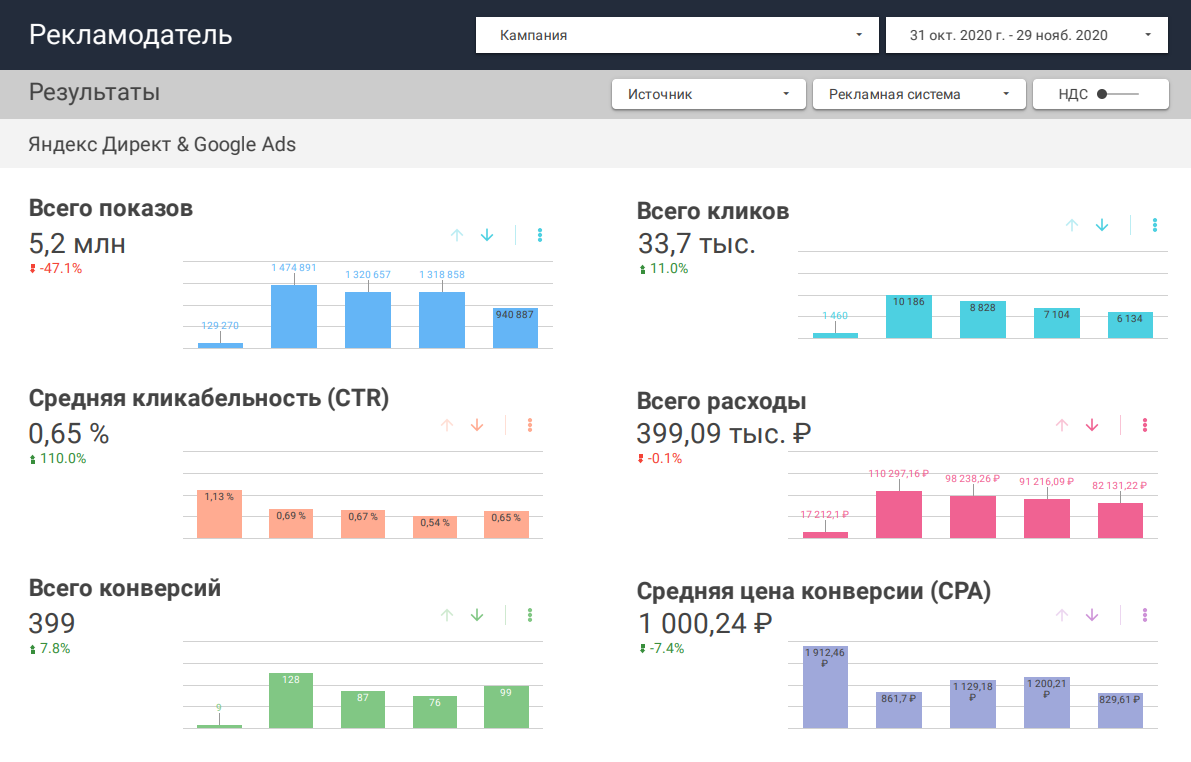

Составление отчётов — это рутинная работа. Снять нагрузку по сбору статистики можно с помощью сервиса DataFan. Он автоматически собирёт нужные данные из соцсетей и упакует их в выбранные дашборды.

DataFan собирает статистику с соцсетей и автоматически упаковывает в готовые отчёты

Читайте также:

PESO по-новому: настраиваем коммуникации в кризис

Инструменты визуализации маркетингового отчета

Проще оформить свои отчёты с помощью графических инструментов. В них можно настраивать нужные параметры для сравнения, чтобы увидеть, например, какой рекламный канал дает максимальную или минимальную отдачу, или как изменились показатели выручки за последние полгода.

Кроме того, можно фильтровать данные (по полу, возрасту, региону, устройствам, контенту, отдельной рекламной кампании и т.д.).

Создать визуализированные отчеты можно с помощью трех инструментов:

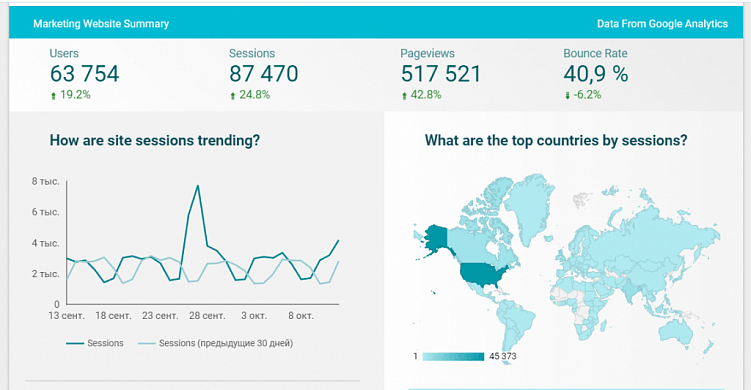

Google Analytics. Бесплатная платформа для сбора данных о посетителях сайт или приложения. Также в нем можно формировать визуализированные отчеты по собранной информации.

Как может выглядеть сбор статистики в Google Analytics

Google Data Studio. Платформа позволяет собирать информацию в отдельные отчёты. Можно синхронизировать с другими Google сервисами.

Визуализация данных с помощью Google Data Studio

Ovox BI Smart Data. Сервис-конструктор для маркетологов. С помощью него можно собирать данные из различных источников и упаковывать в понятные визуализированные отчёты.

Визуализация данных с помощью Ovox BI Smart Data

Чек-лист: как делать маркетинговые отчёты

-

Анализ продаж и прибыли покажет рост или падение продаж в динамике.

-

Отчёт расходов на рекламу поможет понять насколько эффективно используется бюджет.

-

Работа с клиентами покажет насколько эффективно проведена работа с клиентами, как часто они возвращаются, делают повторные покупки.

-

SMM-отчет покажет динамику развития соцсетей и достижения цели.

Статья предоставлена специалистами сервиса DataFan

Отчеты ради отчетов не нужны. Они в первую очередь нужны для исследования расходования маркетингового бюджета: сколько потратили, на что потратили, какой от этого выхлоп и нужно ли перераспределять бюджет между направлениями. Ну и еще отчет позволяет оценить качество работы отдела.

В этой статье я попробовал собрать классические наработки маркетинговой индустрии по отчетности и разобраться, как их использовать под реалии бизнеса. Начнем с классического маркетингового отчета по всем его составляющим и затронем аналитику. Конечно, не упустим и SMM.

О том, что требуется от специалиста по продвижению на онлайн-площадках, читайте в статье «Компетенции специалиста по интернет-маркетингу: что нужно уметь, сколько можно получать».

Итоговый отчет отдела маркетинга

Он создается, чтобы оценить качество работы отдела и компании в целом, выявить точки роста, и, при необходимости, скорректировать количество бюджета на различные направления. Поэтому он должен включать в себя основные показатели эффективности деятельности компании и отдела маркетинга.

Обычно отчет предоставляется в начале года, следующего за отчетным. Чтобы представленные данные можно было рассматривать в динамике, нужно включать туда цифры из периодических отчетов, составляемых в течение года. Насколько часто составлять такие отчеты, зависит от специфики товара или услуг.

Пример: отдел маркетинга предоставляет отчет за 2020 год в январе 2021 года. Внутри отчета содержатся данные за четыре квартала 2020 года, чтобы руководство могло отследить результативность работы.

Чем более мелкий временной шаг при составлении отчетов вы возьмете, тем полнее получится картина. Но если вы, допустим, предлагаете зимний инвентарь в центральной полосе России, вряд ли июльские показатели будут сильно отличаться от июньских. Поэтому наиболее распространенный вариант – это всё-таки квартальный диапазон.

Итоговый маркетинговый отчет может включать любые специфические данные, которые вы считаете важными, но обязательно должен содержать следующие показатели.

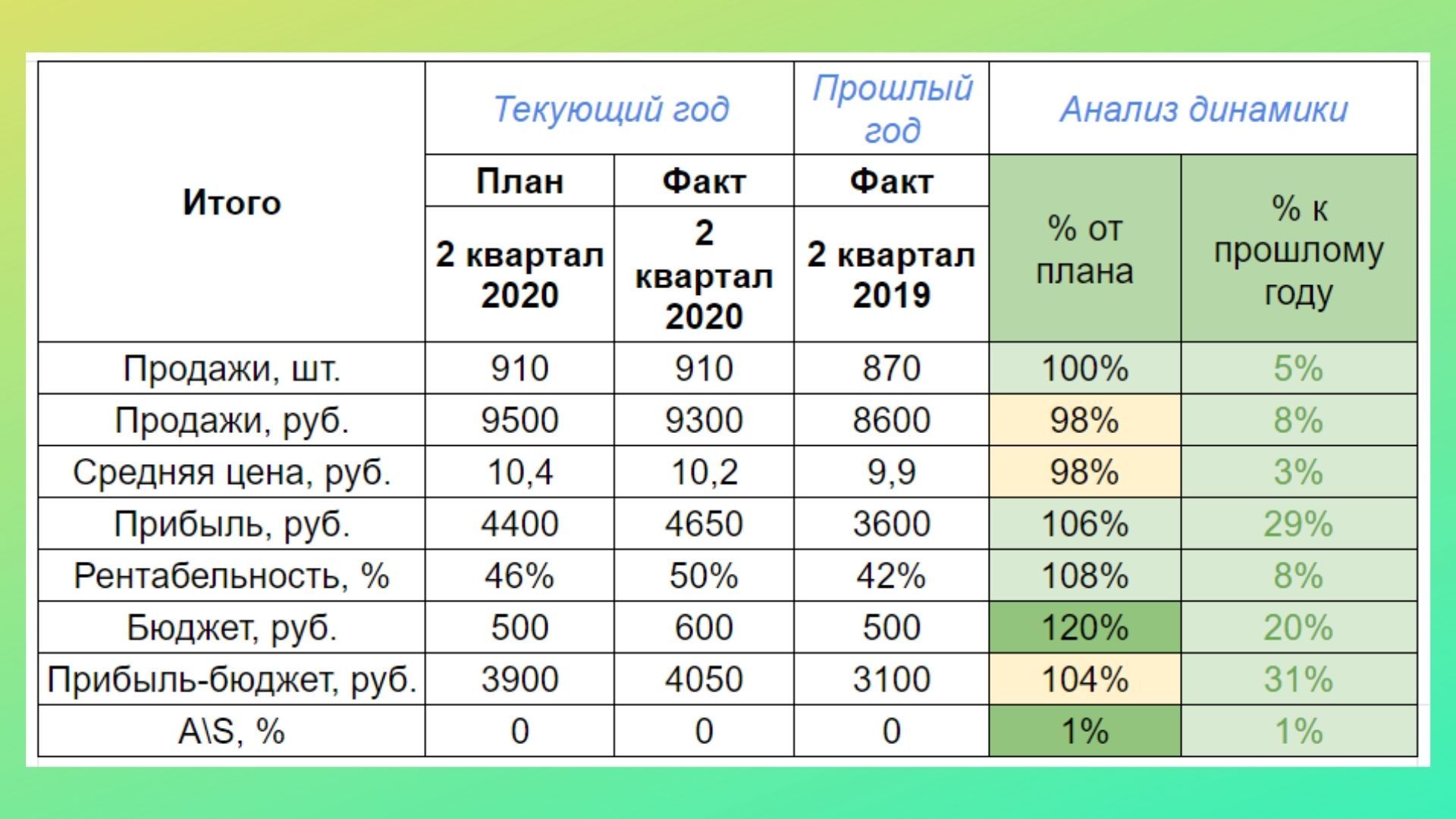

Анализ продаж и прибыли

Анализ продаж и прибыли – ключевой для любой компании. Он помогает делать оценочные выводы о проделанной работе компанией в целом. Анализ должен содержать сравнение в абсолютных цифрах (рубли, штуки, тонны) с предыдущими периодами этого года, а также с аналогичными периодами прошлого. Маркетинговый отдел в отчете указывает обычно только суммы трат, потому что это направление «осваивает бюджет». Но для сравнения в отчете должны быть и общие показатели по бизнесу или предприятию.

При этом нужно понимать, что отрицательные показатели тоже являются результатом, который поможет правильно перераспределить ресурсы на дальнейшее развитие.

Пример: нужно заполнить графу с прибылью за второй квартал 2020 года. Все данные известны, поэтому пишем, что план прибыли для товаров во втором квартале 2020 года составлял 4 400, а фактически получилось заработать 4 650 рублей. Чтобы сравнить, добавляем данные фактической прибыли за первый квартал в 2020 году (3 900 руб) и за аналогичный квартал, но годом ранее (3 600 рублей). В итоге становится видно, что план перевыполнен и имеет хорошую динамику к дальнейшему росту.

Здорово, если есть данные конкурентов. Тогда можно провести сравнительный анализ с основными конкурентами, предлагающими похожие товары или услуги. Это позволит увидеть общую картину по рынку и посмотреть, как развиваются другие компании.

Анализ затрат на рекламу

Это маркетинговый бюджет. Основные характеристики этого раздела:

- Количество выделенных средств (в рублях, евро, долларах) за отчетный период.

- Сравнение прибыли за отчетный период и потраченных на рекламные кампании средств.

- Эффективность рекламы по формуле Advertising to Sales (A/S).

Последний показатель – Advertising to Sales. Он показывает, какой процент от продаж компания тратит на продвижение рекламируемого товара. Четкой нормы нет, но чем цифра ниже – тем лучше. Считается просто: нужно разделить весь рекламный бюджет на выручку и умножить на 100 %.

Пример: фактическая выручка за второй квартал 2020 года составила 9 500 при рекламном бюджете в 600 рублей. Получается, что бренд тратит на продвижение товара 6,5 % от его стоимости (600/9500*100=6,5). В первом квартале показатели AS были равны 2,5 %, а во втором квартале 2019 года – 5,8 %. Заметен рост доли продвижения товара к его стоимости.

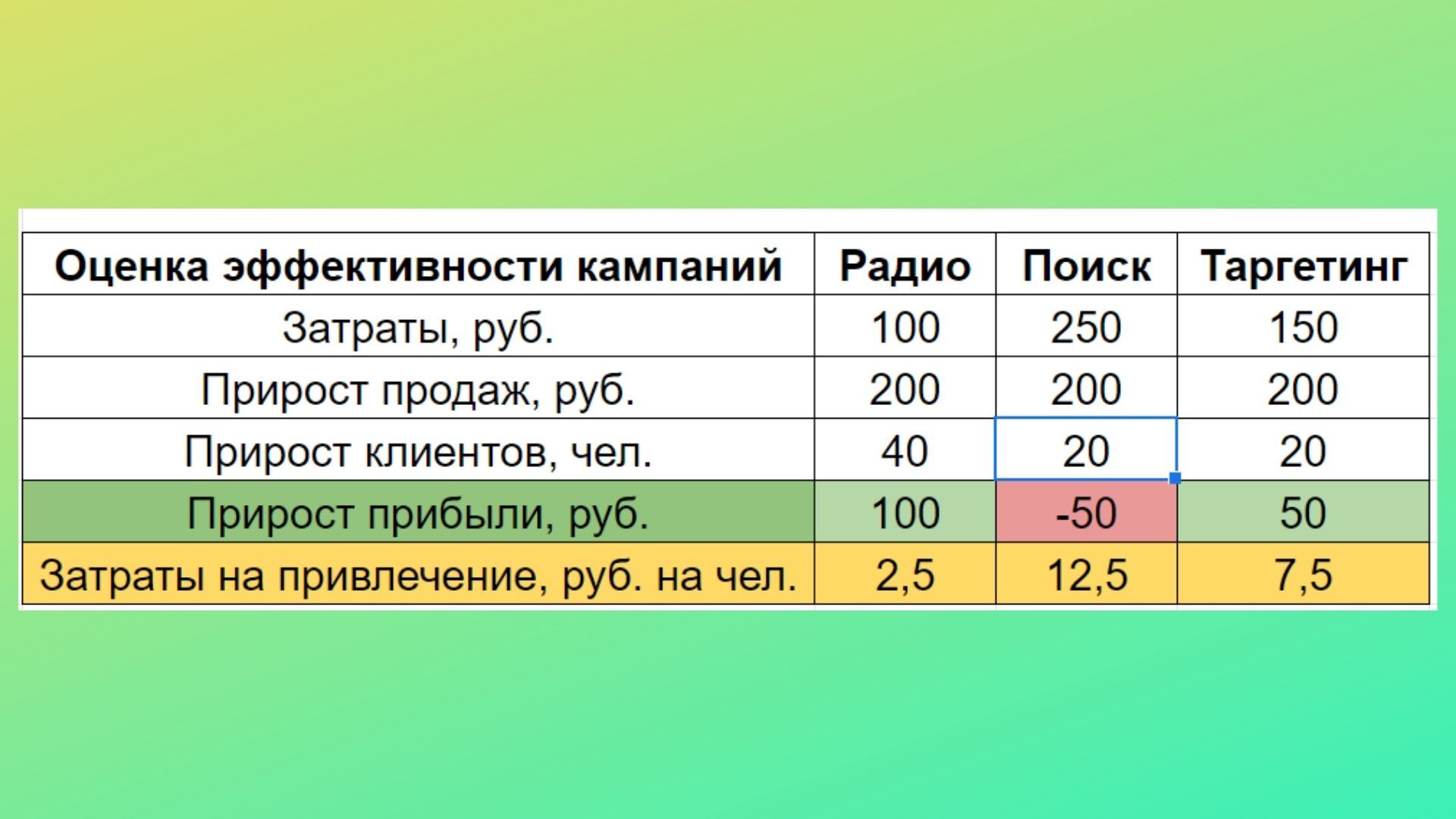

Также в этой части отчета также можно сравнить, какие рекламные кампаний были более успешными и прибыльными, подсчитав прирост продаж и затраты на привлечение одного клиента.

Чтобы посчитать, во сколько обошелся новый клиент на конкретных мероприятиях, нам достаточно знать число этих клиентов и сумму затрат. Далее просто делим бюджет на количество клиентов и получаем стоимость за одного.

Пример: в 2020 году мы запустили рекламу на радио, в поисковиках и соцсетях. На радио потратили 100 рублей и получили 40 клиентов – это 2,5 рубля за человека (100/40=2,5). А вот показатели поисковиков и соцсетей оказались выше – 12,5 и 7,5 рублей. Значит, радио было более эффективным.

Анализ работы с клиентами

Указанные в этом разделе цифры показывают качество работы маркетологов. Абсолютные цифры продаж могут изменяться из-за множества факторов: стагнация рынка, кризисы, пандемии. При этом качество работы с клиентами и усилия по продвижению товара на рынке выражаются вполне конкретными и понятными индикаторами.

Это, прежде всего:

- «Попадание» рекламных продуктов в целевую аудиторию и его востребованность.

- Лояльность клиентов и частота совершения повторных покупки. Важно понимать, что если клиент совершает повторные покупки, то, скорее всего, он будет рекомендовать компанию, а это – рост клиентской базы.

- Привлекательность маркетинговой политики для платежеспособных клиентов.

- Оборачиваемость товара. Берется за определенный промежуток времени и считается как соотношение количества проданного товара и его запасов.

Итоговая таблица

Итоговая таблица (Executive Summary) обычно ставится в начале итогового маркетингового отчета и содержит основные характеристики и показатели, без их конкретизации по направлениям. Основная задача – донести до руководства суть отчета без погружения в детали и показать результаты по сравнению с планом или прошлыми показателями.

Маркетинговый отчет, как и любую презентацию, перед подачей лучше «окультурить», включив в нее основные характеристики бизнеса. Это могут быть:

- Ссылки на предыдущие отчеты и исследования.

- Цели и задачи поставленные руководством.

- Прогнозы, рекомендации и выводы, которые по мнению составителя могут помочь в развитии компании и продвижении на рынке дальше.

От итогового отчета никуда не деться, но часто есть показатели которые трудно увидеть, не углубившись в отдельные направления. Например, в анализ работы с соцсетями компании. Это – отдельная часть, в которой есть свои метрики.

Маркетинговые отчеты в SMM

Отчеты в SMM несут ту же смысловую нагрузку, что и маркетинговые. Основной задачей SMM-щика при их составлении – показать в динамике, как выполняются поставленные KPI. Динамика достижений в SMM называется «метриками». Частота составления отчетов должна оговариваться с заказчиком и при этом давать максимально точное понимание, насколько те или иные метрики способствуют продвижению продукта.

Пример: в зависимости от выбранной стратегии и KPI, основные метрики могут отличаться. Если целью ставится повышение уровня продаж то нужно уделить основное внимание следующим показателям:

- ROI. Он показывает насколько эффективными оказались инвестиции.

- Стоимость лида или затраты на приведение потенциального клиента к нужному действию.

- Общие показатели качества трафика такие как: посещаемость, лояльность, конверсия, количество просмотров, страницы входа, страницы выхода, ключевые слова.

Если проект направлен на монетизацию с привлечением большого количества подписчиков, то увеличение их количества будет являться основной метрикой. Подробнее о создании отчетов в соцсетях читайте в статье «Гайд: как делать отчеты по контенту в соцсетях и анализировать их», а образцы можно найти в материале «Готовые шаблоны SMM-отчетов: где взять и как пользоваться».

Для аналитики в социальных сетях создано немало крутых инструментов, которые помогут разобраться в том, что происходит с проектом. В SMM-сфере важно следить за качеством контента, ведь в итоге он и определяет количество подписчиков, лайков и вовлеченность аудитории.

Сбор статистики занимает время, а составление отчетов – еще больше времени. Снять нагрузку помогает сервис DataFan. Он автоматически собирает нужные данные из соцсетей и рекламных кабинетов и упаковывает их в выбранные дашборды. Для работы достаточно дать доступ к рабочим аккаунтам и выбрать шаблон.

Родные макеты DataFan менять нельзя, но если вам нужно персонализировать отчет – отправляете шаблон в Google Data Studio. Там можно менять наполнение отчета: удалять и добавлять таблицы, загружать картинки, менять цвета оформления, вставлять лого.

Когда будет готов динамический отчет, прямую ссылку можно скинуть работодателю, чтобы он отслеживал все показатели в реальном времени. Или выгрузить и прислать файл в формате PDF, JPEG, Google Таблиц или Excel. На бесплатном тарифе DataFan «Пробный» отчет обновляется раз в сутки, доступна статистика за последнюю неделю. На платных тарифах – более широкие возможности и период сбора данных.

Промокод для пробного тарифа SMP-BLOG дает месяц бесплатного доступа к сбору статистики из 3-x сообществ или рекламных кабинетов – используйте его после регистрации, чтобы полноценно оценить все возможности сервиса.

В заключение

Это общая обзорная статья. Тема аналитики и отчетности в SMM гораздо глубже и выглядит как ветвистое дерево. Разобраться со всеми тонкостями помогут другие наши статьи:

- Отчетность по Фейсбуку*: особенности, использование, инструменты

- SMM handbook. Глава 10. Отчетность и аналитика.

- 3+ крутых инструмента аналитики в Инстаграм*.

- Google Data Studio: настраиваем автоматические отчеты по SMM

Автор: Владислав Зеленцов

Полноценная инструкция, как избежать претензий налоговиков к расходам на маркетинг. Эксперт на собственном опыте рассказывает, какие документы и как составить, чтобы отстоять расходы на маркетинговые услуги.

Бухгалтер уже давно переступил порог простого регистратора фактов хозяйственной жизни и специалиста, который «просто подготавливает и представляет отчетность» в налоговые органы. Для того, чтобы защитить расходы своей компании и уберечь ее от штрафов за нарушение налогового законодательства, бухгалтер должен обладать огромным багажом знаний и практического опыта в подготовке и оформлению первичных документов, обосновывающих расходы.

В части подтверждения факта оказания маркетинговых услуг НК РФ не устанавливает конкретного перечня документов, которые смогли бы подтвердить расходы компании. Термин «маркетинг» также до сих пор не определен ни в гражданском ни бухгалтерском законодательстве.

Данный факт неопределенности особенно усложняет жизнь компаниями, которые несут высокие расходы на маркетинг. Дополнительно масло в огонь подливают недобросовестные предприниматели, которые используют договоры на оказание маркетинговых услуг, чтобы прикрыть вывод денег из компании для смещения центра формирования прибыли и, как следствие, получение необоснованной налоговой выгоды.

Как результат – в ходе налоговой проверки расходы на маркетинг сразу же попадают под прицел налоговых инспекторов и проверяются контролерами особенно тщательно. Инспекторам сразу же мерещатся незаконная оптимизация расходов, вывод средств из-под налогообложения и получение пресловутой необоснованной налоговой выгоды.

В это статье мы с вами поговорим о том, как современному бухгалтеру защитить расходы на оказание маркетинговых услуг и доказать проверяющим, что компания при этом не преследовала целей необоснованно занизить налог на прибыль.

Итак, номы НК РФ гласят, что расходы должны быть подтверждены первичными документами, оформленными в соответствии с законодательством РФ, и экономически обоснованы (п. 1 ст. 252 НК РФ).

1. Документальное подтверждение

Если говорить о документальном подтверждении, то мы сразу можем сказать, что унифицированной формы первичного документа, подтверждающего факт оказания маркетинговой услуги, законодательством не предусмотрено.

Многочисленные разъяснения чиновников Минфина и ФНС также не дают четкого ответа, как должны быть оформлены документы, а только пытаются донести до нас некие обобщенные требования о документальном оформлении.

Таким образом, форму акта сдачи-приемки оказанных маркетинговых услуг (далее по тексту — Акт) компании необходимо разработать самостоятельно и закрепить ее в учетной политике для целей бухгалтерского учета и, в случае наличия, в маркетинговой политике компании (о данной политике мы поговорим позднее).

В первую очередь, чтобы у контролеров не возникло претензий к Акту, необходимо, чтобы он содержал все обязательные реквизиты, предусмотренные для первичного документа. Перечень обязательных реквизитов приведен в п. 2 ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Мы не будем перечислять все обязательные реквизиты – они все нам с вами хорошо известны. Остановимся лишь на одном из таких реквизитов, который обязательно должен быть в любом первичном документе – это реквизит «содержание факта хозяйственной жизни».

Для того, чтобы правильно заполнить данный реквизит в Акте, мы должны знать, что контролирующие органы под маркетинговыми понимают услуги по исследованию конъюнктуры рынка (например — письмо Минфина России от 24.01.2006 № 03-04-08/21).

На примере данного письма мы можем сделать вывод, что примерный перечень маркетинговых услуг будет следующим:

- определение размера и характера рынка;

- расчет реальной и потенциальной емкости рынка;

- анализ факторов, влияющих на развитие рынка;

- учет специфических особенностей анализа товарного и регионального рынка;

- определение степени насыщенности рынка и т.д.;

- сегментация рынка и определение типов потребителей по основным характеристикам: возраст, пол, доход, профессия, социальное положение, место проживания, объективная потребность в предлагаемом продукте и т.п.;

- исследования мощности торгово-сбытовой (товарно-проводящей) сети, обслуживающей данный рынок;

- наличие розничных и оптовых торговых предприятий, обеспеченность торговыми складскими и вспомогательными помещениями и т.д.;

- анализ внешних факторов развития рынка.

Таким образом, при подготовке договоров и последующем оформлении Актов, а также сопутствующих первичных документов (расшифровок или приложений к Актам), мы можем опираться на данный перечень услуг.

Во вторую очередь стоит отметить тот факт, что даже идеально оформленный акт об оказании маркетинговых услуг не сможет убедить контролеров в том, что услуги были фактически оказаны.

Услуги, как таковые, не имеют материальной формы и, чтобы доказать факт их оказания, мы должны в качестве приложений (расшифровок) к акту представить проверяющим документально оформленный результат их оказания.

Мы хотели бы сразу предостеречь от оформления одностраничных Актов, содержащих общие фразы или завуалированные формулировки.

Такие Акты сразу же вызовут подозрения налоговых инспекторов, и Компании понадобится приложить немало усилий, чтобы подтвердить реальность оказания маркетинговых услуг.

Конечно, в Акте не обойтись без стандартных пунктов «клише». Например, нельзя забывать о стандартном пункте о приемке-сдаче оказанных услуг, в котором должно быть указано, что исполнитель оказал услуги своевременно и в полном объеме, а компания удовлетворена качеством оказанных услуг, принимает их, и у сторон отсутствуют взаимные претензий.

При описании же предмета оказываемой услуги компания должна приложить усилия и раскрыть данный предмет как можно более подробно.

В этом случае будут полезны ссылки на договор, указание полного перечня результатов, полученных компанией в результате оказания маркетинговых услуг (проведения маркетинговых мероприятий).

В свою очередь, если объем информации о результатах оказания маркетинговых услуг получается очень большим, у компании нет необходимости составлять громоздкий акт.

Весь объем информации можно привести в отдельных документах, которые будут выступать в качестве приложений к Акту. В этом случае компании важно указать в Акте ссылки на такие приложения.

По нашему мнению, в качестве приложений к Актам не стоит использовать общедоступные сведения, особенно те, которые размещены на информационных ресурсах в Интернет и не представляющие какой-либо информационной ценности для компании.

Из приложений к актам должно следовать, что сведения, полученные по результатам проведения маркетинговых мероприятий, представляют для компании вполне определенную ценность.

В свою очередь, исполнитель должен подтверждать тот факт, что он затратил значительные усилия на проведение маркетинговых мероприятий.

На наш взгляд надлежащими доказательствами фактического оказания маркетинговых услуг будут служить следующие документы, оформленные исполнителем:

- Отчеты о проведенных маркетинговых мероприятиях (об исследовании рынка по насыщенности продуктом или сегментации, об анализе конкурентной среды);

- Таблицы, графики, прогнозы (отражающие расчет реальной и потенциальной емкости рынка, расчеты мощности товарно-проводящей сети, обслуживающей конкретный рынок);

- Консультации и практические рекомендации (например, о действиях, которые необходимо предпринять компании, для удержания или достижения определенной доли рынка).

- Расшифровки к отчетам, таблицам и консультациям, перечисленным выше. Например, расшифровки расходов на проведение маркетинговых исследований, с указанием методов их проведения и дополнительной информацией о:

— дате и месте проведение исследования;

— территориальном расположении изучаемого рынка;

— Ф.И.О. исполнителей, проводивших исследование;

— количестве времени, затраченном специалистами исполнителя на работу по проекту и о величание их почасовой ставки;

— ссылках на источники информации, используемые исполнителем для оказания услуг (книги, статьи, исследования других компаний). В договоре с исполнителем можно и даже нужно закрепить обязанность указать данные ссылки.

— фото и видео материалы (например, видеозапись проведенного опроса потенциальных покупателей);

— копии платежных и первичных документов, подтверждающих расходы исполнителя, понесенных им в процессе оказания услуги.

Компании не стоит забывать о таком важном элементе подтверждения расходов как договор. В договоре должно быть максимально подробно и четко определено:

— какие услуги оказываются компании (предмет договора);

— порядок определения стоимости услуг

— сроки оказания услуг;

— порядок оказания услуг (собственными силами исполнителя и/или с привлечением сторонних исполнителей);

— документальное оформление результатов оказания услуг;

— порядок принятия Компанией результатов оказания услуг у исполнителя.

По нашему опыту, при проверке расходов контролеры всегда в первую очередь запрашивают договор, Акт и платежные поручения. Отсутствие договора или недочеты в его оформлении могут сразу перечеркнуть все усилия Компании по документальному подтверждению факта и экономической обоснованности оказания маркетинговой услуг.

2. Экономическая обоснованность расходов

Отсутствие экономической целесообразности (обоснованности) понесенных расходов – одно из оснований, по которому контролеры пытаются исключать расходы на проведение маркетинговых мероприятий из состава расходов, принимаемых в налоговом учете.

Однако, понятие экономической целесообразности, так же, как и термин «маркетинг», не нашло своего определения в налоговом законодательстве.

В результате складывается ситуация, когда у налоговых инспекторов свой взгляд и понимание на то, что же такое экономическая целесообразность расходов, а у проверяемых ими компаний другое понимание этого определения.

Точку в многочисленных спорах между налогоплательщиками и налоговыми инспекторами по вопросу о том, что же представляет собой экономическая целесообразность расходов, пришлось ставить Конституционному суду РФ. Суд отметил, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения компаниями финансово-хозяйственной (предпринимательской) деятельности.

В свою очередь, так как в соответствии с гражданским законодательством, налогоплательщик осуществляет предпринимательскую деятельность «на свой страх и риск», был сделан вывод от том, что предприниматель вправе самостоятельно и единолично оценивать эффективность и целесообразность понесенных им расходов.

Следовательно, компания может решить самостоятельно, какие именно расходы ей нужно осуществить в ходе своей предпринимательской деятельности, чтобы эта деятельность приносила доходы.

Также был сделан акцент на том, что нормы Налогового Кодекса не содержат положений, позволяющих налоговым органам оценивать произведенные налогоплательщиком расходы с позиции их экономической целесообразности, рациональности и эффективности.

Анализируя сказанное выше, мы можем сделать вывод, что компания, которая осуществляет предпринимательскую деятельность, ставит перед собой основной целью получение дохода от этой деятельности.

Соответственно, руководство должно следить, что бы расходы на маркетинг были направлены на получение дохода и соотносились с характером деятельности компании.

Хотим обратить внимание на тот факт, что для признания расходов в налоговом учете изначально необходимо, что бы расходы были направлены именно на получение дохода.

Однако, даже если в результате деятельности компания в какой-то момент и понесла убыток, т. к. расходы превысили полученные доходы, это не будет являться основанием ставить под сомнение экономическую целесообразность расходов на маркетинг и исключать данные расходы из принимаемых для целей налогового учета.

Соответственно, подтверждающие документы должны быть оформлены таким образом, чтобы компания могла доказать проверяющим тот факт, что результаты оказания маркетинговых услуг могут быть использованы в деятельности компании, направленной на получение дохода.

В этом помогут следующие документы:

— утвержденная маркетинговая политика, определяющая стратегию развития компании;

— запросы должностных лиц (например, отдела продаж или маркетингового отдела) о необходимости проведения маркетинговых мероприятий;

— решение руководства компании о необходимости развития новых видов деятельности компаний, открытие для себя новых рынков сбыта, выпуск новых видов товаров (работ, услуг);

— отчет должностного лица о возможных перспективах применения результатов исследований. Из данного документа должно прямо следовать, что результат оказания маркетинговых услуг планируется использовать в деятельности компании;

— распоряжение руководства компании о необходимости проведения маркетинговых мероприятий, основанные на перечисленных выше документах.

Маркетинговая политика компании

Отдельно мы хотели бы отметить такой локальный нормативный акт Компании как «Маркетинговая политика компании».

Как следует из названия – это основной документ, которым компания руководствуется в своей деятельности при продвижении новых товаров (работ или услуг) на рынок, а также для поддержания интереса покупателей к уже существующим на рынке товаром (работам, услугам). В маркетинговой политике определяются конкретные программы и виды маркетинговых мероприятий, на которые будут выделяться финансирование, устанавливаются критерии, по которым будет определяться эффективность проведенных мероприятий.

Мы в своей практике сталкиваемся с тем, что контролеры, особо не вникая в характер проведенного мероприятия, зачастую считают, что компания вообще не нуждалась в проведении маркетинговых мероприятий.

Маркетинговая политика в этом случае поможет обосновать проверяющим, что понесенные расходы являются экономически целесообразными и необходимыми для развития компании и, соответственно, являются обоснованными и имеющими деловую цель.

Таким образом, если в вашей компании бюджет на маркетинговые мероприятия составляет существенную величину – мы настоятельно рекомендуем вам разработать и утвердить на уровне высшего руководства данный локальный нормативный акт.

Что еще поможет подтвердить расходы

Итак, давайте продолжим рассматривать порядок подтверждения экономической целесообразности маркетинговых услуг. В том случае, когда понесенные расходы на маркетинг уже использованы компанией в своей деятельности и привели к какому-либо измеримому экономическому эффекту (например, росту валовой выручки Компани, появлению новых клиентах или заключенных контрактах), дополнительным подтверждением обоснованности расходов могут являться:

— отчет о внедрении программы или иной документ, доказывающий использование компании результата маркетинговых мероприятий в своей деятельности;

— отчет должностного лица об информационных источниках, способствовавших привлечению новых клиентов, которые были найдены в результате проведения маркетинговых мероприятий;

— контракты / соглашения о намерениях, заключенные с новыми покупателями. Если на рынок выводился новый продукт – заключение новых контрактов на их поставку существующим клиентам компании;

— отчет о динамике продаж, отражающий рост выручки после применения результатов маркетинговых мероприятий.

Если же маркетинговое мероприятие не принесло ожидаемого эффекта, по нашему мнению, компания все же имеет право признать расходы на их проведение в налоговом учете, так как изначально предполагалось, что данные расходы направлены на получение дохода.

В этом случае экономическую целесообразность помогут подтвердить следующие документы:

— аналитические / служебные записки должностных лиц отдела продаж или маркетингового отдела о невозможности применения результатов. В качестве обоснования невозможности применения результатов будут полезны расчеты экономического эффекта от их применения.

Например, в служебной записке можно привести расчет, который покажет, что расходы на освоение нового сегмента рынка или вывод нового продукта будут превышать поступления (выручку, чистую прибыль) от продаж;

— отчет о мероприятиях по продвижению товара, не давших положительного результата. Например, при проведении исследовании рынка не удалось достоверно определить его емкость в виду отсутствия необходимых данных;

— иные подобные документы.

Отдельно стоит отметить тот факт, что обоснование расходов на маркетинговые мероприятия, проведенные с привлеченным сторонним исполнителем, при наличии в компании отдела маркетинга или отдельных специалистов по маркетингу, необходимо оформить дополнительные документы.

Например, руководитель отдела маркетингового отдела может подготовить служебную записку, в которой изложит факты, доказывающие обоснованность привлечения стороннего исполнителя.

Такими фактами могут быть:

— объем или специфика предстоящих маркетинговых мероприятий;

— место проведения или обширная территория проведения мероприятия, охватывающая одновременно несколько регионов (областей, городов);

— сжатые сроки проведения маркетингового мероприятия;

— отсутствие в штате компании необходимых специалистов.

И в заключении хотел отметить, что компания не должна забывать и о должной осмотрительности при выборе поставщика маркетинговых услуг. Прежде чем заключить договор на оказание маркетинговых услуг, запросите у контрагента пакет документов, характеризующий его как добросовестного исполнителя услуг, имеющего хорошую деловую репутацию на рынке, подтверждающие тот факт, что он является добросовестным налогоплательщиком.

Маркетинговые услуги

Маркетинговые услуги

Рынок маркетинговых услуг можно условно разделить на 3 категории:

- Маркетинговые исследования;

- Маркетинговый консалтинг;

- BTL.

Маркетинговые исследования

На данный момент по приблизительным оценкам в России существует 220 исследовательских агентств, правда не все они специализируются только на маркетинговых исследованиях. Около 30% таких фирм находятся в Москве, остальные «разбросаны» по России. Спрос на маркетинговые исследования за 2007 год вырос на 37%, что говорит о том, что всё большее число предпринимателей понимают важность маркетинговой деятельности в среде жестокой конкуренции. Проведение таких исследований позволяет:

- принимать фактически обоснованные и объективные стратегические решения;

- узнать предпочтения и потребности целевых покупателей;

- оценить перспективы товара на рынке;

- проанализировать и оценить комплекс мероприятий фирмы по продаже товаров и повысить при этом эффективность работы каналов продвижения и распространения продукции;

- определить плюсы и минусы конкурентов, а так же собственные слабые и сильные стороны (SWOT-анализ);

- выработать стратегию противостояния натиску конкурентов и т.д.

Маркетинговые агентства, специализирующиеся на исследованиях оказывают следующие услуги:

- комплексные исследования рынков товаров и услуг;

- исследования потребителей;

- исследование конкурентной среды;

- ценовые маркетинговые исследования;

- исследование системы маркетинговых коммуникационных каналов;

- исследования эффективности рекламы;

- социологические качественные и количественные исследования;

- маркетинговые исследования продукта.

Маркетинговый консалтинг

Маркетинговый консалтинг в последнее время стал одним из самых динамично развивающихся сегментов консультационных услуг, стоит только сказать, что за последние 5 лет он вырос более чем в 5 раз. На 2007 год насчитывается около 120 консалтинговых агентств по маркетингу. Наиболее популярен консалтинг по вопросам брендинга фирмы, а также по разработке стратегий и позиционирования товара на рыке. Так же подобные фирмы предлагают набор следующих услуг:

- разработка эффективной стратегии развития бизнеса компании;

- разработка и постановка перед деятельностью фирмы определённых целей для развития бизнеса;

- выбор оптимальных средств рекламного воздействия на целевых потребителей;

- подбор оптимальной структуры и системы управления службой маркетинга;

- моделирование сети маркетинговых коммуникаций;

- разработка процесса сбора и использования маркетинговой информации для принятия обоснованных решений;

- выявление причин возникновения проблем в снабжении, производстве и сбыте;

- другие консультации, относящиеся к маркетинговой деятельности компании.

BTL

Термины Above The Line (ATL – «над чертой») и Below The Line (BTL – «под чертой») появились ещё в середине ХХ века. Руководитель крупной американской компании как-то раз составлял смету расходов на рекламу и продвижение товаров. Он написал список, подвел черту, чтобы сосчитать сумму всех затрат и вспомнил, что не включил в список одно мероприятие по продвижению и дописал его под чертой. С тех пор маркетинговые мероприятия стали разделять на 2 вида. На данный момент существуют разные понимания того, что относится к маркетингу «над чертой», а что – «под чертой». Но в общем картина выглядит следующим образом:

Затраты на ATL включают в себя все расходы, связанные с размещением рекламы в классических средствах массовой информации: 1.телевидение 2.радио 3.пресса 4.наружная реклама и 5.реклама в кинотеатрах. Цены на рекламу в СМИ, относящихся к ATL, одинаковы для всех и не зависят от размеров организации.

Всё что не включено в ATL относится к BTL, правда последнее время хотят переводить некоторые элементы BTL в категорию «основных». К расходам «под чертой» принято относить: различные формы стимулирования сбыта, PR, прямой маркетинг, личные продажи, выставки, промо-акции, упаковку и т.п. Одним словом, BTL — это комплекс маркетинговых мероприятий, не включающий традиционные медиа. При помощи BTL достигаются такие цели, как увеличение объёмов продаж товаров, к тому же BTL-акции благотворно влияют на имидж бренда.

Агентства BTL предоставляют следующие услуги:

- SalesPromotion(стимулирование сбыта в торговых точках);

Существует 2 типа salespromotion:

-

-

- Trade promotion -ориентируется не на покупателя, а на всю цепочку дистрибуции (от производителя до продавца). Ее цель – стимулирование торгового персонала, повышение лояльности партнеров и т.д.

- Consumer promotion, наоборот, комплекс мер, направленных непосредственно на покупателя. Ее цель – стимулирование сбыта товара непосредственно в нужное время в нужном месте, стимулирование повторных покупок и т.д.

-

- Direct-маркетинг (установление прямых контактов с потенциальными и существующими клиентами для стимулирования пробных и повторных покупок, например, адресная рассылка, Е-mail — рассылка);

- event-маркетинг (мероприятия, направленные на продвижение торговой марки, услуг или самой организации с помощью ярких и запоминающихся событий – событийный маркетинг);

- раздача POS (Pointofsales)-материалов (рекламные материалы, которые используют в точках стимулирования продаж, которые служат для дополнительного привлечения внимания и повышения продаж товаров).

Содержание

- Как составить отчет по маркетинговому исследованию

- 1. Документальное подтверждение

- 2. Экономическая обоснованность расходов

- Маркетинговая политика компании

- Что еще поможет подтвердить расходы

- Агентства по предоставлению маркетинговых услуг

- Агентства по оказанию маркетинговых услуг

- 1. Правовой статус маркетинговых услуг

- 2. Признание расходов по договорам на оказание маркетинговых услуг в бухгалтерском и налоговом учете

- 3. Порядок документального оформления расходов на текущее изучение (исследование) конъюнктуры рынка

- МАРКЕТИНГОВЫЕ УСЛУГИ

- Смотреть что такое «МАРКЕТИНГОВЫЕ УСЛУГИ» в других словарях:

- Определения маркетинга

- История

- Основные понятия маркетинга

- Основные задачи, цели и функции маркетинга

- Маркетинг-микс (комплекс маркетинга)

- 4P

- Концепции управления маркетингом

- Маркетинговые исследования

- Виды маркетинга

- В зависимости от состояния спроса на рынке

- В зависимости от охвата рынка

- Примечания

- Виды маркетинговой деятельности

- Новые записи:

Как составить отчет по маркетинговому исследованию

Современные преподаватели идут в ногу со временем, и раздел «Маркетинговое исследование» или «Маркетинговый анализ» появляется не только в дипломах и курсовых по маркетингу, но и в работах по другим предметам. Например, по технологии, материаловедению и конструированию одежды и обуви, по анализу экономическо-хозяйственной деятельности промышленного предприятия и т.д.

И студенты, имеющие представление о маркетинге на уровне сетевого маркетинга и уличных интервью, теряются — как же провести и как оформить в курсовой или дипломной работе это исследование?

На самом же деле все исследования строятся по строго определенному алгоритму. Надеемся, что разработанная нами схема поможет вам легко запланировать, провести и оформить маркетинговое исследование в рамках курсовой или дипломной работы.

Схема оформления маркетингового исследования:

1. Исходные данные

2. Цели маркетингового исследования

3. Мониторинг рыночной ситуации

4. Анализ конкурентов

5. Выбор методов маркетингового исследования

6. Разработка анкеты

7. Проведение исследований и обработка результатов

8. Выводы и рекомендации

Рассмотрим содержание каждого пункта более подробно.

ИСХОДНЫЕ ДАННЫЕ

Данные о предприятии. Сгодится все, что удалось раздобыть — название, основная хозяйственная деятельность, объем производства и реализации, продукция (товар, услуги, ассортимент и т.д.). Если в курсовой/дипломной работе уже содержится информация по предприятию, то этот пункт мы, естественно, опускаем.

ЦЕЛИ МАРКЕТИНГОВОГО ИССЛЕДОВАНИЯ

Выявление проблем и формулирование направлений маркетингового исследования.

Например, обувная фабрика запланировала выпустить на рынок партию детских тапочек. Чтобы подготовиться к выведению на рынок новой продукции, необходимо собрать и проанализировать следующую информацию:

— насколько эта продукция будет востребована,

— на какой целевой сегмент рынка она ориентирована,

— какова должна быть оптимальная цена изделия;

— каким должен быть объем производства для насыщения рынка.

МОНИТОРИНГ РЫНОЧНОЙ СИТУАЦИИ

Анализ рынка продукции, текущей ситуации на нем и прогнозов развития, места предприятия на этом рынке (несколько предложений, на один абзац).

Для предварительной оценки потенциального спроса на детские тапочки необходимо исследовать демографическую ситуацию области — например, по данным переписи узнать, сколько детей в области, сколько дошкольных детских учреждений и т.д.

АНАЛИЗ КОНКУРЕНТОВ

Изучение основных конкурентов, представленность их продукции в торговых точках (в сравнении с «нашим» предприятием), анализ товара по соотношению цена/качество (опять-таки в сравнении с анализируемым предприятием).

Приведем в качестве примера всё те же тапочки. Тапочки детские на региональном рынке представлены китайским товаром неизвестного производителя, неудовлетворительного качества и из синтетических материалов. Стоимость таких тапочек — $ 2-3. Таким образом, выведение на рынок высококачественной продукции отечественного производителя из натуральных материалов и по аналогичной цене абсолютно оправдано — товар будет конкурентоспособным.

ВЫБОР МЕТОДА МАРКЕТИНГОВОГО ИССЛЕДОВАНИЯ

Основные методы маркетинговых исследований: опрос (анкетирование, интервьюирование), наблюдение и эксперимент.

Для оценки ситуации и выявления пожеланий потенциальных покупателей чаще применяют опрос.

Любой вид опроса — анкетирование или интервьюирование — предполагает разработку опросного листа, анкеты.

РАЗРАБОТКА АНКЕТЫ

Исходя из цели анкетирования, определяют круг вопросов.

Традиционные вопросы, присутствующие почти в каждой анкете:

1. Возраст

2. Уровень доходности

3. Род занятий

4. Факторы, оказывающие влияние на выбор товара

5. Предпочитаемые производители данного товара

6. На какую сумму следует ориентироваться

7. Как часто делаются покупки подобного рода

8. Где предпочитают делать покупки подобного рода респонденты

9. Как оценивают респонденты товар данной фирмы

10. Какие качества хотели бы добавить респонденты к подобного рода товарам

ПРОВЕДЕНИЕ ИССЛЕДОВАНИЙ И ОБРАБОТКА РЕЗУЛЬТАТОВ

Бланк анкеты (опросного листа) и таблицы информационного характера следует поместить в конец работы в приложении.

Результаты маркетингового исследования лучше представлять в виде таблиц и диаграмм. Естественно, кроме тех случаев, когда ответ звучит подобным образом: «Опрошены были 200 человек, из них 54% — женщин и 46% — мужчин». В таком случае можно обойтись просто перечислением результатов.

В таблицах, для солидности, результаты лучше представлять в процентах.

В виде диаграмм есть смысл представлять только те данные, которые имеют определяющее значение для данного исследования.

Результаты в процентах обычно представляют в виде круговых диаграмм, числовые показатели — в виде гистограмм или графиков.

Например, возвращаясь к нашим тапочкам, результаты ответов на вопрос о предпочитаемых местах покупок, представленные в процентах, для наглядности хорошо бы представить в виде диаграммы (например, круговой, поделенной на сектора по предпочтительным местам покупок: 50% покупателей предпочитают приобретать детские тапочки в универсальных и промтоварных магазинах по месту жительства, 35% — на рынке, 15% — в крупных торговых центрах).

Если мы исследуем влияние на уровень продаж рекламных мероприятий, на диаграмме (гистограмма или график) будет изображена динамика реализации товара.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

По результатам маркетингового исследования, вспоминая его цели, формируем выводы.

Схема маркетингового анализа

Нам часто задают вопросы типа: «Как проводится маркетинговый анализ для курсовой или дипломной работы», «Какие материалы нужны для проведения маркетингового анализа?».

Под маркетинговым анализом подразумевается сбор информации о деятельности предприятия, изучение ее по основным направлениям, использование полученных результатов для выбора направлений развития бизнеса в целом и его отдельных составляющих.

В дипломных и курсовых работах маркетинговый анализ может требоваться в разном объеме:

— как составная часть аналитического раздела в работах по многим экономическим предметам;

— как аналитический раздел в работах по маркетингу.

В первом случае маркетинговый анализ «помещается» в один подпункт — следовательно, в рамках маркетингового анализа в общих чертах должны быть рассмотрены и проанализированы:

— рыночная ситуация,

— конкурентное окружение,

— позиция фирмы и ее продукции на рынке,

— перспективы и прогнозирование дальнейшего развития,

— выводы и рекомендации.

Для дипломных и курсовых работ по маркетингу обычно требуется маркетинговый анализ одного из основных направлений деятельности (товар, сбыт, продвижение, конкуренты и т.д.). В любом случае маркетинговый анализ по представленной схеме необходим, плюс необходимо более углубленно проанализировать исследуемое направление маркетинговой деятельности фирмы.

НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ ЗАДАНИЯ И ВОПРОСЫ, ТРЕБУЮЩИЕ ОБЯЗАТЕЛЬНОГО РАССМОТРЕНИЯ В РАМКАХ ДАННОГО МАРКЕТИНГОВОГО АНАЛИЗА

Маркетинговый анализ (маркетинговое исследование, мониторинг) рынка:

— оценка емкости рынка;

— исследование товарной структуры рынка;

— оценка спроса и предложения на рынке;

— сегментация и выделение ниш на рынке;

— построение модели развития рынка и прогнозирование продаж.

Маркетинговый анализ (маркетинговое исследование) продукции (товара):

— перспективность, привлекательность рынка;

— инвестиционная привлекательность продукта (товара), бизнес-идеи;

— эластичность цен;

— позиционирование продукции (товара) и услуги;

— построение карт позиционирования предприятия (марки) на рынке.

Маркетинговый анализ (маркетинговое исследование) конкурентов, конкурентного окружения:

— изучение преимуществ и недостатков конкурентов;

— «бенчмаркинг» — сравнительный анализ комплекса маркетинга и бизнес-процессов конкурентов;

— факторный анализ конкурентоспособности товаров и предприятий.

Маркетинговый анализ (маркетинговое исследование) определенной марки (Brand):

— исследование имиджа бренда среди конкурентов;

— исследования премиальной цены бренда;

— удовлетворенность потребителей, лояльность и качество обслуживания потребителей;

— эффективность промо-акций, рекламных кампаний;

— маркетинговые эксперименты (тестирование продукции, концепций упаковки, рекламных идей и форм).

ИНФОРМАЦИОННАЯ БАЗА МАРКЕТИНГОВОГО АНАЛИЗА:

— данные об объемах продаж в физическом и стоимостном выражении (с разбивкой по времени, ассортиментным группам, клиентам, продавцам), данные о продажах сопутствующих товаров и услуг (запчасти, сервисное обслуживание и т.п.);

— данные об «истории» каждого товара (дату начала разработки и выпуска на рынок; себестоимость, цену и их изменения);

— данные о клиентской базе (название фирмы, местонахождение, принадлежность к какому-либо сегменту);

— информация по сбытовикам;

— подробная информация о каждом из основных конкурентов;

— данные о продвижении (рекламные бюджеты с подробной разбивкой, сведения о рекламных акциях, участии в выставках и т.п.);

— открытые источники информации (информационные бюллетени, открытые результаты исследований рынков и т.д.);

— специально организованные маркетинговые исследования и опросы.

МЕТОДЫ ОБРАБОТКИ И АНАЛИЗА ИНФОРМАЦИИ:

— SWOT анализ,

— PEST (STEP) анализ,

— BCG матрица,

— Ansoff матрица,

— Модель Портера,

— GAP-анализ,

— Ассортиментные решетки.

ЭТАПЫ МАРКЕТИНГОВОГО АНАЛИЗА

Первым этапом маркетингового анализа является определение целей всего предприятия и разработки общефирменной стратегии развития.

Здесь требуются такие инструменты анализа, как оценка STEP-факторов и SWOT-анализ. Их относят как к маркетинговым, так и к управленческим инструментам.

Данные, использованные на этом этапе маркетингового анализа, можно получить с помощью сбора информации из открытых источников, опроса сотрудников, проведения экспертной оценки.

На втором этапе маркетингового анализа, исходя из определенных на предыдущем этапе целей, следует сформировать маркетинговую стратегию фирмы.

Основной фундамент этой стратегии — результаты предварительного анализа маркетинговых данных и просчитанные прогнозы дальнейших возможностей. Предварительный анализ даст данные о том, какова ситуация с продажами товаров; какие прибыли они приносят; кто клиенты; как лучше удовлетворять потребности покупателей.

Результаты анализа:

— становится видна реальная картина состояния предприятия, которую необходимо учитывать при выработке общей стратегии;

— становятся очевидными ориентиры для разработки маркетинговой стратегии.

Итак, какие же показатели необходимо проанализировать для того, чтобы иметь представление о состоянии дел на предприятии? Все показатели можно разделить на четыре группы: относящиеся к товару, цене, покупателям и продвижению (классические 4Р маркетинга).

Блок показателей «Товар и цена» обычно бывает самым объемным, в нем стоит рассмотреть следующие основные показатели:

— динамику изменений объемов продаж каждого товара;

— общую динамику продаж;

— сортировку товаров по объемам реализации и выручки;

— реализацию по ассортиментным группам;

— рентабельность и прибыльность товаров;

— жизненный цикл товара;

— место товара в «матрице BCG».

Динамика изменений объемов продаж каждого товара послужит для определения тенденций спроса на товар (эти тенденции необходимо подкреплять объективными данными по отрасли), этапа жизненного цикла товара (ЖЦТ) и его места в «матрице BCG» (или в других используемых).

Общая динамика продаж поможет в отслеживании сезонности или влияния других факторов (если в динамике прослеживаются тенденции, необходимо искать их причину внутри компании или во внешней среде).

Для обоснования корректировки ассортимента можно использовать анализ Парето, т.е. посмотреть, какое количество товаров дает вашей компании 80% выручки (аналогичный анализ можно провести и в отношении клиентской базы).

Анализ реализации по ассортиментным группам помогает составить более полное впечатление о реализации товара, о вкладе разных товарных групп в общие показатели деятельности, позволяет выявить проблемные группы для корректировки ценовой политики (особенно, если изучить динамику).

Анализ рентабельности и прибыльности товаров покажет, есть ли дисбаланс между самыми рентабельными и самыми продаваемыми товарами, позволит поэкспериментировать с рентабельностью (насколько повысится общая рентабельность, если минимальную рентабельность позиций увеличить на 2%).

Те же данные, взятые в динамике, позволят увидеть тенденцию к изменению прибыльности предприятия, выявить неоправданные несоответствия между себестоимостью и ценой.

Ценовая политика непосредственно завязана на правильном использовании данных о ЖЦТ и на информации о том, как устанавливают цену конкуренты. ЖЦТ также может помочь в определении необходимых размеров инвестиций, разумности действий по продвижению.

Применение «матрицы BCG» или ей подобных позволяет провести портфельный анализ товаров компании, разделив их на 4 группы в зависимости от темпов роста рынка и относительной доли товара на рынке.

Блок «Клиенты и/или сбытовики» требует рассмотрения двух основных видов информации — количественной (все данные о продажах клиентам) и качественной (информация об удовлетворенности клиентов).

Данные по клиентской базе позволяют получить следующую информацию:

— «закупочную историю»;

— среднюю стоимость одной покупки;

— частоту закупок;

— стоимость приобретенных дополнительных товаров/услуг;

— сумму скидок;

— «общую стоимость клиента» и пр.

Основными результатами анализа клиентской базы являются: принятие решения о целесообразности оптимизации клиентской базы и постепенная корректировка условий сотрудничества таким образом, чтобы быть привлекательными для целевого сегмента — т.е. планирование и осуществление действий по повышению клиентоориентированности фирмы.

К этому же разделу можно отнести анализ деятельности менеджеров по продажам:

— средний объем продаж;

— количество «профильных» клиентов;

— количество привлекаемых клиентов и т.д.

Следующий этап маркетингового анализа — это соотнесение мероприятий по продвижению и стимулированию сбыта с данными продаж и отслеживание тенденций изменения спроса. Анализ будет заключаться в построении корреляций между объемами реализации/выручки и проведенными мероприятиями по продвижению: рекламными акциями, дегустациями, предоставлению скидок сбытовикам, участию в выставках и пр.

Необходимо помнить, что рекламные мероприятия направлены, как правило, на повышение узнаваемости марки, следовательно, их эффект может носить отсроченный характер и не всегда проявляется на объемах продаж. Для оценки этого эффекта можно провести исследование на предмет изменения уровня знания и лояльности к марке.

Что же касается стимулирования оптовиков и участия в выставках, то эти меры можно оценить довольно быстро, сопоставив вложенные средства с приростом продаж и выручки.

Такой анализ позволит отобрать наиболее удачные инструменты продвижения, заложить основу для планирования бюджета продвижения.

ФОРМУЛИРОВАНИЕ ВЫВОДОВ

Анализ и оценка полученных результатов маркетингового анализа позволяют:

— разработать маркетинговую стратегию предприятия, принять решения о ее изменении или корректировке;

— составить краткосрочные планы маркетинговой и производственной деятельности, оценить их выполнение;

— принять решения относительно товаров, товарных групп, цен, отдельных клиентов и т.д. в рамках существующей маркетинговой стратегии;

— оценить текущее состояние дел предприятия

Полноценная инструкция, как избежать претензий налоговиков к расходам на маркетинг. Эксперт на собственном опыте рассказывает, какие документы и как составить, чтобы отстоять расходы на маркетинговые услуги.

Бухгалтер уже давно переступил порог простого регистратора фактов хозяйственной жизни и специалиста, который «просто подготавливает и представляет отчетность» в налоговые органы. Для того, чтобы защитить расходы своей компании и уберечь ее от штрафов за нарушение налогового законодательства, бухгалтер должен обладать огромным багажом знаний и практического опыта в подготовке и оформлению первичных документов, обосновывающих расходы.

В части подтверждения факта оказания маркетинговых услуг НК РФ не устанавливает конкретного перечня документов, которые смогли бы подтвердить расходы компании. Термин «маркетинг» также до сих пор не определен ни в гражданском ни бухгалтерском законодательстве.

Данный факт неопределенности особенно усложняет жизнь компаниями, которые несут высокие расходы на маркетинг. Дополнительно масло в огонь подливают недобросовестные предприниматели, которые используют договоры на оказание маркетинговых услуг, чтобы прикрыть вывод денег из компании для смещения центра формирования прибыли и, как следствие, получение необоснованной налоговой выгоды.

Как результат – в ходе налоговой проверки расходы на маркетинг сразу же попадают под прицел налоговых инспекторов и проверяются контролерами особенно тщательно. Инспекторам сразу же мерещатся незаконная оптимизация расходов, вывод средств из-под налогообложения и получение пресловутой необоснованной налоговой выгоды. В это статье мы с вами поговорим о том, как современному бухгалтеру защитить расходы на оказание маркетинговых услуг и доказать проверяющим, что компания при этом не преследовала целей необоснованно занизить налог на прибыль.

Итак, номы НК РФ гласят, что расходы должны быть подтверждены первичными документами, оформленными в соответствии с законодательством РФ, и экономически обоснованы (п. 1 ст. 252 НК РФ).

1. Документальное подтверждение

Если говорить о документальном подтверждении, то мы сразу можем сказать, что унифицированной формы первичного документа, подтверждающего факт оказания маркетинговой услуги, законодательством не предусмотрено.

Многочисленные разъяснения чиновников Минфина и ФНС также не дают четкого ответа, как должны быть оформлены документы, а только пытаются донести до нас некие обобщенные требования о документальном оформлении.

Таким образом, форму акта сдачи-приемки оказанных маркетинговых услуг (далее по тексту — Акт) компании необходимо разработать самостоятельно и закрепить ее в учетной политике для целей бухгалтерского учета и, в случае наличия, в маркетинговой политике компании (о данной политике мы поговорим позднее). В первую очередь, чтобы у контролеров не возникло претензий к Акту, необходимо, чтобы он содержал все обязательные реквизиты, предусмотренные для первичного документа. Перечень обязательных реквизитов приведен в п. 2 ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Мы не будем перечислять все обязательные реквизиты – они все нам с вами хорошо известны. Остановимся лишь на одном из таких реквизитов, который обязательно должен быть в любом первичном документе – это реквизит «содержание факта хозяйственной жизни».

Для того, чтобы правильно заполнить данный реквизит в Акте, мы должны знать, что контролирующие органы под маркетинговыми понимают услуги по исследованию конъюнктуры рынка (например — письмо Минфина России от 24.01.2006 № 03-04-08/21).

На примере данного письма мы можем сделать вывод, что примерный перечень маркетинговых услуг будет следующим:

- определение размера и характера рынка;

- расчет реальной и потенциальной емкости рынка;

- анализ факторов, влияющих на развитие рынка;

- учет специфических особенностей анализа товарного и регионального рынка;

- определение степени насыщенности рынка и т.д.;

- сегментация рынка и определение типов потребителей по основным характеристикам: возраст, пол, доход, профессия, социальное положение, место проживания, объективная потребность в предлагаемом продукте и т.п.;

- исследования мощности торгово-сбытовой (товарно-проводящей) сети, обслуживающей данный рынок;

- наличие розничных и оптовых торговых предприятий, обеспеченность торговыми складскими и вспомогательными помещениями и т.д.;

- анализ внешних факторов развития рынка.

Таким образом, при подготовке договоров и последующем оформлении Актов, а также сопутствующих первичных документов (расшифровок или приложений к Актам), мы можем опираться на данный перечень услуг.

Во вторую очередь стоит отметить тот факт, что даже идеально оформленный акт об оказании маркетинговых услуг не сможет убедить контролеров в том, что услуги были фактически оказаны.

Услуги, как таковые, не имеют материальной формы и, чтобы доказать факт их оказания, мы должны в качестве приложений (расшифровок) к акту представить проверяющим документально оформленный результат их оказания.

Мы хотели бы сразу предостеречь от оформления одностраничных Актов, содержащих общие фразы или завуалированные формулировки. Такие Акты сразу же вызовут подозрения налоговых инспекторов, и Компании понадобится приложить немало усилий, чтобы подтвердить реальность оказания маркетинговых услуг. Конечно, в Акте не обойтись без стандартных пунктов «клише». Например, нельзя забывать о стандартном пункте о приемке-сдаче оказанных услуг, в котором должно быть указано, что исполнитель оказал услуги своевременно и в полном объеме, а компания удовлетворена качеством оказанных услуг, принимает их, и у сторон отсутствуют взаимные претензий. При описании же предмета оказываемой услуги компания должна приложить усилия и раскрыть данный предмет как можно более подробно.

В этом случае будут полезны ссылки на договор, указание полного перечня результатов, полученных компанией в результате оказания маркетинговых услуг (проведения маркетинговых мероприятий).

В свою очередь, если объем информации о результатах оказания маркетинговых услуг получается очень большим, у компании нет необходимости составлять громоздкий акт.

Весь объем информации можно привести в отдельных документах, которые будут выступать в качестве приложений к Акту. В этом случае компании важно указать в Акте ссылки на такие приложения.

По нашему мнению, в качестве приложений к Актам не стоит использовать общедоступные сведения, особенно те, которые размещены на информационных ресурсах в Интернет и не представляющие какой-либо информационной ценности для компании. Из приложений к актам должно следовать, что сведения, полученные по результатам проведения маркетинговых мероприятий, представляют для компании вполне определенную ценность.

В свою очередь, исполнитель должен подтверждать тот факт, что он затратил значительные усилия на проведение маркетинговых мероприятий.

На наш взгляд надлежащими доказательствами фактического оказания маркетинговых услуг будут служить следующие документы, оформленные исполнителем:

- Отчеты о проведенных маркетинговых мероприятиях (об исследовании рынка по насыщенности продуктом или сегментации, об анализе конкурентной среды);

- Таблицы, графики, прогнозы (отражающие расчет реальной и потенциальной емкости рынка, расчеты мощности товарно-проводящей сети, обслуживающей конкретный рынок);

- Консультации и практические рекомендации (например, о действиях, которые необходимо предпринять компании, для удержания или достижения определенной доли рынка).

- Расшифровки к отчетам, таблицам и консультациям, перечисленным выше. Например, расшифровки расходов на проведение маркетинговых исследований, с указанием методов их проведения и дополнительной информацией о:

— дате и месте проведение исследования;

— территориальном расположении изучаемого рынка;

— Ф.И.О. исполнителей, проводивших исследование;

— количестве времени, затраченном специалистами исполнителя на работу по проекту и о величание их почасовой ставки;

— ссылках на источники информации, используемые исполнителем для оказания услуг (книги, статьи, исследования других компаний). В договоре с исполнителем можно и даже нужно закрепить обязанность указать данные ссылки.

— фото и видео материалы (например, видеозапись проведенного опроса потенциальных покупателей);

— копии платежных и первичных документов, подтверждающих расходы исполнителя, понесенных им в процессе оказания услуги.

Компании не стоит забывать о таком важном элементе подтверждения расходов как договор. В договоре должно быть максимально подробно и четко определено:

— какие услуги оказываются компании (предмет договора);

— порядок определения стоимости услуг

— сроки оказания услуг;

— порядок оказания услуг (собственными силами исполнителя и/или с привлечением сторонних исполнителей);

— документальное оформление результатов оказания услуг;

— порядок принятия Компанией результатов оказания услуг у исполнителя.

По нашему опыту, при проверке расходов контролеры всегда в первую очередь запрашивают договор, Акт и платежные поручения. Отсутствие договора или недочеты в его оформлении могут сразу перечеркнуть все усилия Компании по документальному подтверждению факта и экономической обоснованности оказания маркетинговой услуг.

2. Экономическая обоснованность расходов

Отсутствие экономической целесообразности (обоснованности) понесенных расходов – одно из оснований, по которому контролеры пытаются исключать расходы на проведение маркетинговых мероприятий из состава расходов, принимаемых в налоговом учете.

Однако, понятие экономической целесообразности, так же, как и термин «маркетинг», не нашло своего определения в налоговом законодательстве.

В результате складывается ситуация, когда у налоговых инспекторов свой взгляд и понимание на то, что же такое экономическая целесообразность расходов, а у проверяемых ими компаний другое понимание этого определения. Точку в многочисленных спорах между налогоплательщиками и налоговыми инспекторами по вопросу о том, что же представляет собой экономическая целесообразность расходов, пришлось ставить Конституционному суду РФ. Суд отметил, что налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения компаниями финансово-хозяйственной (предпринимательской) деятельности.

В свою очередь, так как в соответствии с гражданским законодательством, налогоплательщик осуществляет предпринимательскую деятельность «на свой страх и риск», был сделан вывод от том, что предприниматель вправе самостоятельно и единолично оценивать эффективность и целесообразность понесенных им расходов.

Следовательно, компания может решить самостоятельно, какие именно расходы ей нужно осуществить в ходе своей предпринимательской деятельности, чтобы эта деятельность приносила доходы.

Также был сделан акцент на том, что нормы Налогового Кодекса не содержат положений, позволяющих налоговым органам оценивать произведенные налогоплательщиком расходы с позиции их экономической целесообразности, рациональности и эффективности.

Анализируя сказанное выше, мы можем сделать вывод, что компания, которая осуществляет предпринимательскую деятельность, ставит перед собой основной целью получение дохода от этой деятельности.

Соответственно, руководство должно следить, что бы расходы на маркетинг были направлены на получение дохода и соотносились с характером деятельности компании.

Хотим обратить внимание на тот факт, что для признания расходов в налоговом учете изначально необходимо, что бы расходы были направлены именно на получение дохода.

Однако, даже если в результате деятельности компания в какой-то момент и понесла убыток, т. к. расходы превысили полученные доходы, это не будет являться основанием ставить под сомнение экономическую целесообразность расходов на маркетинг и исключать данные расходы из принимаемых для целей налогового учета. Соответственно, подтверждающие документы должны быть оформлены таким образом, чтобы компания могла доказать проверяющим тот факт, что результаты оказания маркетинговых услуг могут быть использованы в деятельности компании, направленной на получение дохода.

В этом помогут следующие документы:

— утвержденная маркетинговая политика, определяющая стратегию развития компании;

— запросы должностных лиц (например, отдела продаж или маркетингового отдела) о необходимости проведения маркетинговых мероприятий;

— решение руководства компании о необходимости развития новых видов деятельности компаний, открытие для себя новых рынков сбыта, выпуск новых видов товаров (работ, услуг);

— отчет должностного лица о возможных перспективах применения результатов исследований. Из данного документа должно прямо следовать, что результат оказания маркетинговых услуг планируется использовать в деятельности компании;

— распоряжение руководства компании о необходимости проведения маркетинговых мероприятий, основанные на перечисленных выше документах.

Маркетинговая политика компании

Отдельно мы хотели бы отметить такой локальный нормативный акт Компании как «Маркетинговая политика компании».

Как следует из названия – это основной документ, которым компания руководствуется в своей деятельности при продвижении новых товаров (работ или услуг) на рынок, а также для поддержания интереса покупателей к уже существующим на рынке товаром (работам, услугам). В маркетинговой политике определяются конкретные программы и виды маркетинговых мероприятий, на которые будут выделяться финансирование, устанавливаются критерии, по которым будет определяться эффективность проведенных мероприятий.

Мы в своей практике сталкиваемся с тем, что контролеры, особо не вникая в характер проведенного мероприятия, зачастую считают, что компания вообще не нуждалась в проведении маркетинговых мероприятий.

Маркетинговая политика в этом случае поможет обосновать проверяющим, что понесенные расходы являются экономически целесообразными и необходимыми для развития компании и, соответственно, являются обоснованными и имеющими деловую цель.

Таким образом, если в вашей компании бюджет на маркетинговые мероприятия составляет существенную величину – мы настоятельно рекомендуем вам разработать и утвердить на уровне высшего руководства данный локальный нормативный акт.

Что еще поможет подтвердить расходы

Итак, давайте продолжим рассматривать порядок подтверждения экономической целесообразности маркетинговых услуг. В том случае, когда понесенные расходы на маркетинг уже использованы компанией в своей деятельности и привели к какому-либо измеримому экономическому эффекту (например, росту валовой выручки Компани, появлению новых клиентах или заключенных контрактах), дополнительным подтверждением обоснованности расходов могут являться:

— отчет о внедрении программы или иной документ, доказывающий использование компании результата маркетинговых мероприятий в своей деятельности;

— отчет должностного лица об информационных источниках, способствовавших привлечению новых клиентов, которые были найдены в результате проведения маркетинговых мероприятий;

— контракты / соглашения о намерениях, заключенные с новыми покупателями. Если на рынок выводился новый продукт – заключение новых контрактов на их поставку существующим клиентам компании;

— отчет о динамике продаж, отражающий рост выручки после применения результатов маркетинговых мероприятий.

Если же маркетинговое мероприятие не принесло ожидаемого эффекта, по нашему мнению, компания все же имеет право признать расходы на их проведение в налоговом учете, так как изначально предполагалось, что данные расходы направлены на получение дохода. В этом случае экономическую целесообразность помогут подтвердить следующие документы:

— аналитические / служебные записки должностных лиц отдела продаж или маркетингового отдела о невозможности применения результатов. В качестве обоснования невозможности применения результатов будут полезны расчеты экономического эффекта от их применения.

Например, в служебной записке можно привести расчет, который покажет, что расходы на освоение нового сегмента рынка или вывод нового продукта будут превышать поступления (выручку, чистую прибыль) от продаж;

— отчет о мероприятиях по продвижению товара, не давших положительного результата. Например, при проведении исследовании рынка не удалось достоверно определить его емкость в виду отсутствия необходимых данных;

— иные подобные документы.

Отдельно стоит отметить тот факт, что обоснование расходов на маркетинговые мероприятия, проведенные с привлеченным сторонним исполнителем, при наличии в компании отдела маркетинга или отдельных специалистов по маркетингу, необходимо оформить дополнительные документы.

Например, руководитель отдела маркетингового отдела может подготовить служебную записку, в которой изложит факты, доказывающие обоснованность привлечения стороннего исполнителя. Такими фактами могут быть:

— объем или специфика предстоящих маркетинговых мероприятий;

— место проведения или обширная территория проведения мероприятия, охватывающая одновременно несколько регионов (областей, городов);

— сжатые сроки проведения маркетингового мероприятия;

— отсутствие в штате компании необходимых специалистов.

И в заключении хотел отметить, что компания не должна забывать и о должной осмотрительности при выборе поставщика маркетинговых услуг. Прежде чем заключить договор на оказание маркетинговых услуг, запросите у контрагента пакет документов, характеризующий его как добросовестного исполнителя услуг, имеющего хорошую деловую репутацию на рынке, подтверждающие тот факт, что он является добросовестным налогоплательщиком.

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Агентства по предоставлению маркетинговых услуг

К агентствам из предоставления маркетинговых услуг принадлежат маркетинговые центры и рекламные агентства, которые помогают товаровладельцу выполнять аналитическая и сбытовая функции.

Маркетинговые центры занимают особенное место в инфраструктуре товарного рынка. Основными их функциями является:

исследование определенных товарных рынков;

поиск надежных поставщиков и оптовых покупателей;

сравнительный анализ маркетинговой деятельности конкурирующих предприятий;

проведение опросов руководителей, специалистов предприятий по вопросам маркетинга;

проведение опросов населения;

оценивание возможности выхода производителя на зарубежные товарные рынки.

Маркетинговые центры имеют собственные банки данных или за определенную плату пользуются банками данных других организаций и учреждений.

В зависимости от потребностей клиентов маркетинговые центры могут иметь панели респондентов, постоянные или временные корреспондентские сети в разных областях Украины.

В Украине услуги по вопросам маркетинга предоставляют государственные научно-исследовательские учреждения, научные секторы высших учебных заведений, предприятия разных форм собственности (частные, коллективные), которые специализируются на маркетинговых исследованиях, структурные подразделения больших рекламных агентств, предприятий оптовой торговли, объединений предприятий разных отраслей народного хозяйства, торгово-промышленные палаты, информационно-коммерческие центры и другие организации.

Рекламное агентство — это предприятие, которое предоставляет услуги по производству и/или распространения рекламы клиентов-рекламодателей с использованием их финансовых средств и материальных средств.

Рекламное агентство, связанное с рекламодателем и распространителями рекламы договорными отношениями, получает вознаграждение из одной и другой стороны.

Рекламное агентство может выступать как производитель рекламы и как распространитель рекламы.

Рекламные агентства условно разделяются на две группы:

с полным циклом услуг;

специализированные из предоставления отдельных видов услуг.

К первой группе принадлежат агентства, которые осуществляют исследование, планирование, творческую деятельность, производство рекламных средств, а также предоставляют услуги нерекламного характера, в частности, обеспечение паблик рилейшнз, разработку товарного знака, упаковки, организацию выставок и выставок-продаж, презентаций и тому подобное.

В последнее время в рекламном бизнесе наметилась тенденция к специализации рекламных агентств. Специализированные рекламные агентства функционируют как в сфере производства, так и распространение рекламы (например агентства, которые предоставляют полиграфические услуги и их распространения по почте). Специализированными являются также агентства, которые работают при определенных средствах массовой информации (телевидении, радио).

К основным функциям рекламных агентств принадлежат: